Tamaño y Participación del Mercado de Recolección Endoscópica de Vasos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 541.53 Millones de dólares |

| Tamaño del Mercado (2031) | 650.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recolección Endoscópica de Vasos por Mordor Intelligence

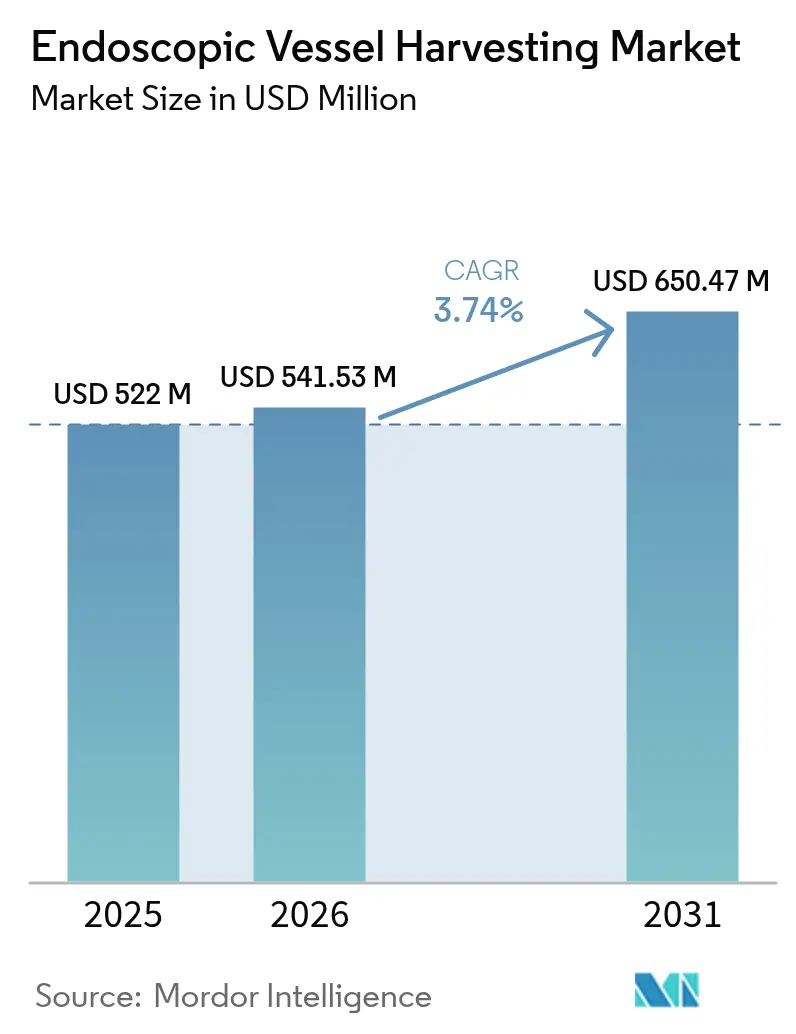

Se espera que el tamaño del mercado de recolección endoscópica de vasos crezca de USD 522 millones en 2025 a USD 541,53 millones en 2026 y se prevé que alcance USD 650,47 millones en 2031 a una CAGR del 3,74% durante el período 2026-2031. El creciente volumen de cirugías cardíacas, la mayor preferencia de los cirujanos por la obtención mínimamente invasiva de conductos y la constante innovación en productos sostienen esta expansión moderada. La demanda sigue siendo más intensa en las regiones de altos ingresos, donde los marcos de atención basada en el valor recompensan estancias más cortas y menores tasas de complicaciones. Las plataformas híbridas que integran visualización, insuflación y kits desechables están ganando terreno porque simplifican la adquisición y estandarizan la calidad del procedimiento. Mientras tanto, los recientes retiros de dispositivos están llevando a los hospitales a examinar más de cerca los sistemas de calidad de los proveedores, lo que fomenta una migración hacia proveedores con sólidos registros de vigilancia poscomercialización.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas de recolección endoscópica de vasos representaron una participación de ingresos del 65,78% en 2025, mientras que se prevé que los accesorios y desechables crezcan a una CAGR del 7,92% hasta 2031.

- Por tipo de vaso, la recolección de la arteria radial lideró con el 42,12% de la participación del mercado de recolección endoscópica de vasos en 2025; se espera que los procedimientos de vena safena se expandan a una CAGR del 7,48% hasta 2031.

- Por usabilidad, los dispositivos desechables representaron el 64,05% del tamaño del mercado de recolección endoscópica de vasos en 2025, mientras que se proyecta que los sistemas reutilizables avancen a una CAGR del 8,05% entre 2026 y 2031.

- Por aplicación, los procedimientos de enfermedad de la arteria coronaria representaron el 83,78% del total de casos en 2025, mientras que las intervenciones por enfermedad de la arteria periférica están preparadas para una CAGR del 7,26%.

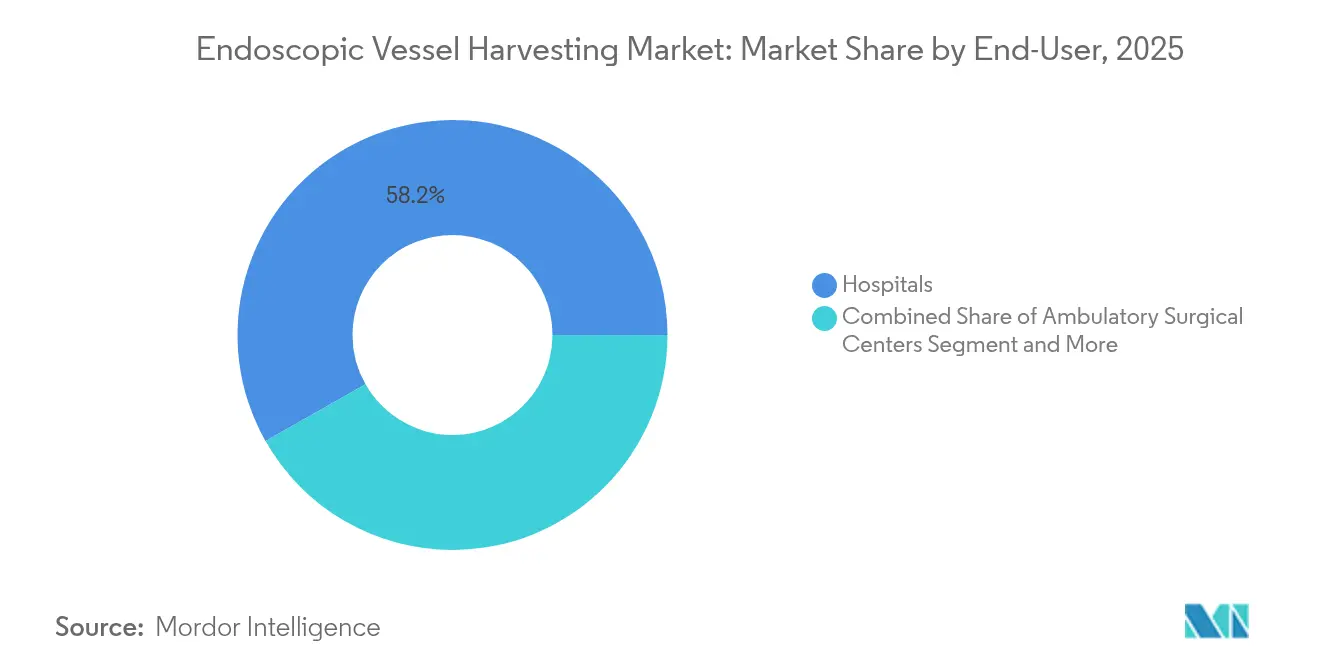

- Por usuario final, los hospitales concentraron el 58,21% de los ingresos de 2025, aunque los centros quirúrgicos ambulatorios están en camino de registrar el crecimiento más rápido con una CAGR del 9,25%.

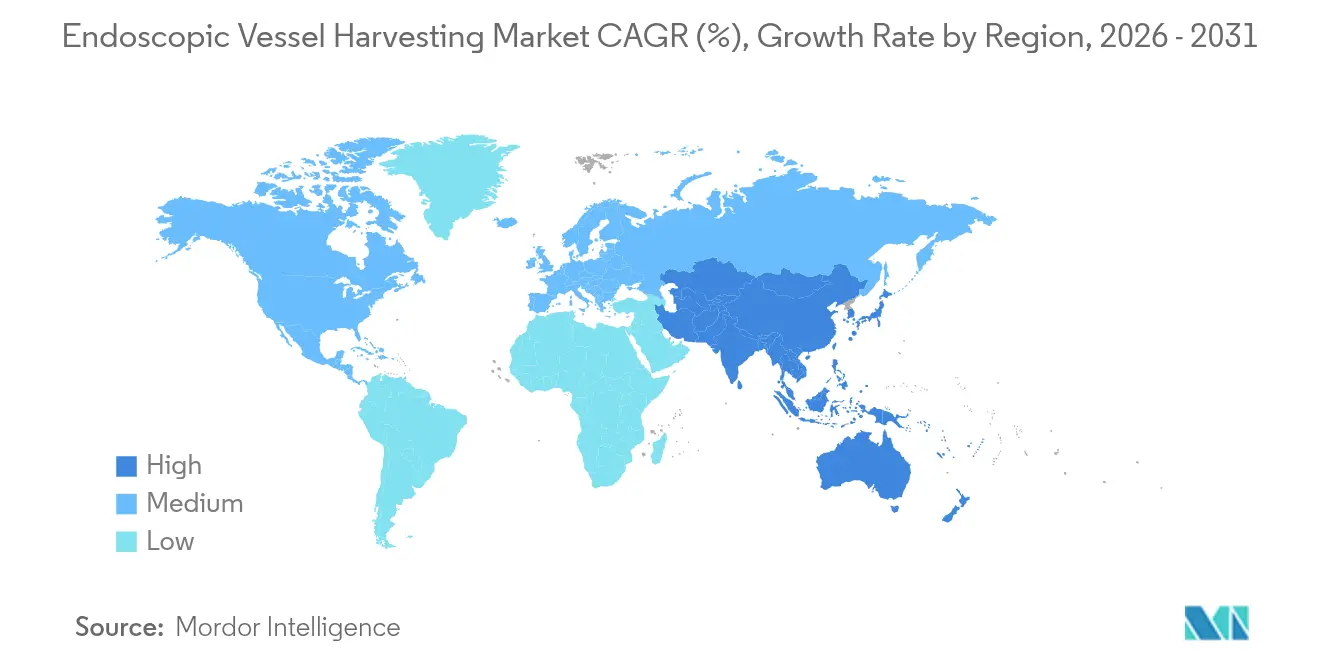

- Por geografía, América del Norte contribuyó con el 42,25% de la facturación de 2025; Asia-Pacífico está destinada a ser el territorio de más rápido crecimiento con una CAGR del 9,71%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recolección Endoscópica de Vasos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga mundial de enfermedades cardiovasculares | +1.2% | Mundial, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preferencia por la recolección mínimamente invasiva | +0.8% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor adopción de cirugías de injerto de derivación de arteria coronaria sin circulación extracorpórea | +0.6% | Mundial, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Cambio de los hospitales hacia el ahorro de costos frente a la recolección endoscópica de vasos abierta | +0.5% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de formación de cirujanos basada en simuladores | +0.3% | América del Norte y Europa, centros asiáticos selectivos | Mediano plazo (2-4 años) |

| Cambio en la cadena de suministro desde desechables abiertos | +0.2% | Mundial, concentrado en hospitales de alto volumen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Mundial de Enfermedades Cardiovasculares

La patología cardiovascular afecta a casi la mitad de los adultos estadounidenses y continúa aumentando en muchas economías emergentes. El creciente volumen de procedimientos convierte la recolección eficiente de conductos en una necesidad estratégica para los programas quirúrgicos que gestionan una capacidad de camas ajustada y penalizaciones por readmisión. Los hospitales que adoptan técnicas endoscópicas reportan menos infecciones de heridas y una deambulación más rápida, resultados que se alinean con los incentivos modernos de pago agrupado. La carga sigue siendo particularmente alta entre las cohortes de mayor edad con diabetes e hipertensión, lo que refuerza la necesidad de injertos duraderos y sitios de acceso de baja morbilidad. Los gobiernos están canalizando fondos hacia centros de excelencia cardíaca, catalizando la adquisición de plataformas integradas de recolección endoscópica de vasos que prometen curvas de aprendizaje predecibles y menor rotación de personal. Los proveedores capaces de documentar la permeabilidad del injerto a largo plazo y las compensaciones de costos son los que más se beneficiarán de estos vientos de cola epidemiológicos.

Creciente Preferencia por la Recolección Mínimamente Invasiva

Los datos prospectivos muestran complicaciones en heridas de la pierna del 0,82% con enfoques endoscópicos frente al 3% con la extracción abierta[1]Maria Cannoletta et al., "Recolección Endoscópica de Conductos," Journal of Cardiothoracic Surgery, cardiothoracicsurgery.biomedcentral.com. Las medidas de resultados reportadas por los pacientes favorecen consistentemente la mínima cicatrización y una movilidad más rápida, métricas ahora integradas en muchos paneles de pago por desempeño. Los hospitales que comercializan programas de "preservación de cicatrices" obtienen un reconocimiento reputacional que se traduce en mayores volúmenes de derivación, especialmente en áreas urbanas competitivas. La adopción generalizada de la simulación de realidad virtual ha acortado las curvas de aprendizaje de los operadores y reducido los tiempos de exposición a la fluoroscopia en casi un tercio. No obstante, los centros deben invertir en tutoría estructurada para evitar grupos de complicaciones tempranas que puedan erosionar la confianza del cirujano. Los diseñadores de dispositivos están respondiendo con mangos ergonómicos y controles de corte automatizados para aplanar aún más las curvas de competencia.

Creciente Adopción de Cirugías de Injerto de Derivación de Arteria Coronaria sin Circulación Extracorpórea

El injerto con corazón latiente elimina las cascadas inflamatorias relacionadas con la circulación extracorpórea y ha demostrado menor mortalidad en pacientes con disfunción renal moderada. Los flujos de trabajo sin circulación extracorpórea se combinan de forma natural con la recolección endoscópica de conductos porque ambos buscan minimizar el daño fisiológico. Las plataformas robóticas ahora facilitan técnicas totalmente endoscópicas y sin aorta que lograron una libertad del 97,3% de recurrencia de regurgitación mitral en una reciente serie japonesa[2]Tatsuya Tarui et al., "Reparación Robótica Totalmente Endoscópica," Circulation Journal, jstage.jst.go.jp. A medida que proliferan las salas híbridas, los hospitales agrupan las capacidades sin circulación extracorpórea y de recolección endoscópica de vasos en líneas de servicio llave en mano orientadas a pacientes de alto riesgo. Los proveedores que ofrecen brazos robóticos interoperables, angioscopios y unidades de insuflación obtienen una ventaja competitiva al simplificar las decisiones de presupuesto de capital.

Cambio de los Hospitales hacia el Ahorro de Costos: de la Recolección Abierta a la Recolección Endoscópica de Vasos

El análisis secundario del ensayo REGROUP situó los costos de alta en USD 76.607 para la recolección endoscópica frente a USD 75.368 para la recolección abierta, lo que sugiere neutralidad de costos en el peor de los casos, al tiempo que genera menos readmisiones relacionadas con heridas. Los directores financieros consideran cada vez más los dispositivos de recolección endoscópica de vasos como habilitadores de un mayor rendimiento, en lugar de herramientas discrecionales. Los descuentos por volumen en kits de un solo uso y los contratos de riesgo compartido que reembolsan los desechables si se cumplen los parámetros de complicaciones están ganando aceptación. Mientras tanto, los equipos de cadena de suministro valoran la menor huella de almacenamiento de los kits sellados de recolección endoscópica de vasos en comparación con los paños e instrumentos voluminosos de la recolección abierta. Estas consideraciones operativas elevan los criterios de compra más allá del precio unitario hacia modelos de costo total de propiedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Terapias alternativas de revascularización | -0.9% | Mundial, mayor en mercados avanzados | Mediano plazo (2-4 años) |

| Reembolso desfavorable en algunos países | -0.7% | Europa y economías emergentes | Largo plazo (≥ 4 años) |

| Retiros de Clase I que afectan la confianza del cirujano | -0.4% | Mundial, concentrado en América del Norte | Corto plazo (≤ 2 años) |

| Pronunciada curva de aprendizaje y escasez de recolectores | -0.3% | Mundial, agudo en regiones de menores ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Terapias Alternativas de Revascularización

Las rápidas mejoras en las técnicas complejas de intervención coronaria percutánea están captando algunos casos multivaso que antes se derivaban por defecto al injerto de derivación de arteria coronaria. Aunque el injerto de derivación de arteria coronaria mantiene su superioridad en pacientes diabéticos y con enfermedad difusa, la disminución de los volúmenes de cirugía a corazón abierto en ciertas geografías podría frenar las ventas de unidades de recolección endoscópica de vasos. Sin embargo, los casos quirúrgicos restantes ahora se inclinan hacia perfiles de mayor riesgo donde la recolección mínimamente invasiva de conductos ofrece beneficios desproporcionados. Por lo tanto, los fabricantes de dispositivos posicionan la recolección endoscópica de vasos como una herramienta de precisión para el subconjunto de pacientes que aún requieren injertos, enfatizando las ventajas de permeabilidad y cicatrización de heridas frente a las técnicas abiertas.

Reembolso Desfavorable en Varios Países

Los organismos de evaluación de tecnologías sanitarias en Europa suelen exigir datos de costo-utilidad a largo plazo antes de emitir una cobertura amplia para nuevos desechables, lo que retrasa los ciclos de adopción. Si bien la actualización del sistema de pago prospectivo para pacientes ambulatorios de julio de 2024 en Estados Unidos añadió nuevos códigos de transferencia para determinadas tecnologías endoscópicas, muchos aseguradores privados aún requieren autorización previa[3]Centros de Servicios de Medicare y Medicaid, "Actualización de julio de 2024 del Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios," cms.gov. En los mercados emergentes, los presupuestos de capital se concentran en laboratorios de cateterismo y camas básicas de unidades de cuidados intensivos, dejando poco margen para sistemas de recolección de alta gama. Los proveedores están respondiendo lanzando torres de bajo costo y modelos de alquiler que distribuyen los costos de adquisición en función del volumen de procedimientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Impulsan los Ingresos, los Accesorios Aceleran el Crecimiento

Los sistemas de recolección endoscópica de vasos generaron USD 343,37 millones en 2025, equivalente al 65,78% del mercado de recolección endoscópica de vasos. Los hospitales adquieren estos activos de capital una vez cada 5-7 años, vinculando a los proveedores de equipos a contratos de servicio plurianuales. La categoría de accesorios y desechables, aunque menor en valor absoluto, crece a una CAGR del 7,92% gracias a sus ingresos de tipo anualidad que se alinean con los recuentos de procedimientos. Los kits agrupados que contienen hojas, endoscopios y líneas de CO₂ simplifican la preparación de los casos y garantizan la compatibilidad, una conveniencia que los responsables de compras valoran.

Los consumibles recurrentes son particularmente atractivos para los centros quirúrgicos ambulatorios que carecen de capacidad de esterilización in situ. Mientras tanto, la diferenciación competitiva entre los sistemas de capital ahora depende de la resolución de imagen, los mangos ergonómicos y los paneles de análisis que registran estadísticas de uso con fines de acreditación. El lanzamiento del Hemopro 3 de Getinge ejemplifica este giro hacia sistemas con mayor seguridad diseñados para tranquilizar a los cirujanos tras los retiros anteriores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Vaso: Dominio Radial frente a Aceleración de la Safena

Los conductos de arteria radial capturaron el 42,12% del volumen de 2025 debido a su superior permeabilidad a 10 años, especialmente en pacientes jóvenes y diabéticos. Los cirujanos adoptan cada vez más estrategias radiales bilaterales, lo que aumenta la utilización del sistema. Por el contrario, el injerto de vena safena sigue siendo indispensable cuando se deben derivar tres o más objetivos distales, lo que explica su CAGR proyectada del 7,48%. La evidencia que respalda la recolección sin contacto con preservación perivascular ha mitigado el escepticismo inicial sobre la calidad de la vena.

Los proveedores de dispositivos están desarrollando endoscopios más delgados y protocolos de insuflación de menor presión para reducir el traumatismo endotelial, apelando así a los escépticos que aún prefieren la recolección abierta para conductos largos. Los hospitales ahora ejecutan flujos de trabajo paralelos: radial para necesidades de alta permeabilidad y safena optimizada para casos de múltiples injertos, una tendencia que aumenta la demanda de plataformas de sistemas versátiles.

Por Usabilidad: Los Desechables Lideran, los Reutilizables Resurgen

Los kits de un solo uso representaron el 64,05% de la facturación de 2025, reflejando las prioridades de control de infecciones. Sin embargo, el subsegmento reutilizable está repuntando a una CAGR del 8,05% a medida que los mandatos de sostenibilidad y los hospitales públicos con restricciones de capital buscan ahorros en el ciclo de vida. Los fabricantes están extendiendo los ciclos de reprocesamiento mediante recubrimientos duraderos y componentes modulares, reduciendo la depreciación por caso.

Las evaluaciones de impacto ambiental, particularmente en Europa, ahora influyen en las decisiones de licitación, lo que requiere que los proveedores cuantifiquen la reducción de residuos. Los defensores de los reutilizables también destacan una articulación más suave de los instrumentos en comparación con algunos equivalentes desechables, un factor que los cirujanos citan al realizar recolecciones radiales delicadas.

Por Aplicación: Dominio de la Enfermedad de la Arteria Coronaria en Medio del Surgimiento de la Enfermedad de la Arteria Periférica

Las aplicaciones de enfermedad de la arteria coronaria representaron el 83,78% de los procedimientos en 2025, reflejando el dominio del injerto de derivación de arteria coronaria en la revascularización quirúrgica. La recolección relacionada con la enfermedad de la arteria periférica es menor pero se expande a una CAGR del 7,26% a medida que los bypass periféricos ganan aceptación para la isquemia compleja de extremidades. Los cirujanos que tratan la enfermedad de la arteria periférica aprecian las incisiones más pequeñas de la recolección endoscópica de vasos, que ayudan a que la piel frágil cicatrice más rápido.

El reembolso para el bypass de la enfermedad de la arteria periférica varía ampliamente, pero los centros que adoptan la recolección endoscópica de vasos reportan estancias hospitalarias más cortas que liberan capacidad para casos de corazón estructural más lucrativos. En consecuencia, los administradores ven la recolección endoscópica de vasos como una tecnología de plataforma que trasciende las indicaciones coronarias y apoya programas vasculares más amplios.

Por Usuario Final: Los Hospitales como Ancla, los Centros Quirúrgicos Ambulatorios Aceleran

Los hospitales generales aún concentran el 58,21% de los ingresos anuales gracias a las unidades cardíacas de servicio completo y los programas de residencia que absorben grandes volúmenes de pacientes. Sin embargo, los centros quirúrgicos ambulatorios registrarán la CAGR más rápida del 9,25% hasta 2031, ya que los pagadores dirigen a los candidatos de bajo riesgo para injerto de derivación de arteria coronaria hacia entornos de menor costo. La recolección endoscópica de vasos permite la deambulación el mismo día y las vías de alta, convirtiéndola en un requisito previo para la acreditación de centros quirúrgicos ambulatorios en muchos estados de Estados Unidos.

Los kits desechables con bajo requerimiento de capital resuenan con los gerentes de centros quirúrgicos ambulatorios que evitan grandes esterilizadores. Al mismo tiempo, los sistemas hospitalarios que adquieren cadenas de centros quirúrgicos ambulatorios a menudo exigen la estandarización entre instalaciones, garantizando un flujo constante de desechables para los proveedores seleccionados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Técnica de Recolección: La Insuflación de CO₂ Lidera, la Técnica Sin Contacto Gana Terreno

Los métodos de insuflación de CO₂ en túnel cerrado suministraron el 53,02% de los procedimientos de 2025, respaldados por dos décadas de familiaridad clínica. El enfoque más reciente sin contacto, que prescinde del gas a presión para mantener intacto el tejido perivascular, está aumentando a una CAGR del 9,88%. Los primeros adoptantes reportan mayor permeabilidad a largo plazo en los injertos de vena safena, lo que convence a los comités multidisciplinarios de actualizar los protocolos.

La transición a la técnica sin contacto requiere insufladores sin aguja y canales de trabajo más amplios, lo que lleva a muchos centros a actualizar sus torres. Los proveedores que ofrecen kits de conversión disfrutan de la ventaja del pionero, mientras que las organizaciones de formación agrupan módulos de simulación para acelerar la adopción.

Análisis Geográfico

América del Norte generó el 42,25% de la facturación de 2025, respaldada por un sólido reembolso y una alta densidad de procedimientos en centros académicos y hospitales comunitarios. La cobertura de los Centros de Servicios de Medicare y Medicaid respalda consistentemente la recolección endoscópica de vasos cuando está clínicamente justificada, y los proyectos piloto de pago agrupado recompensan estancias hospitalarias más cortas. El compromiso continuo de la Administración de Alimentos y Medicamentos, incluidas las autorizaciones 510(k) para sistemas actualizados, mantiene activos los canales de innovación. Los consorcios de formación como la Sociedad de Cirujanos Torácicos y la Asociación Americana de Cirugía Torácica integran módulos de recolección endoscópica de vasos en los planes de estudio de residentes, reforzando una competencia generalizada.

Europa le sigue con una adopción constante impulsada por protocolos basados en datos y ensayos transfronterizos. Sin embargo, los límites presupuestarios en los sistemas de pagador único retrasan los ciclos de renovación, lo que obliga a los proveedores a enfatizar el costo-utilidad. Los hospitales escandinavos fueron pioneros en el uso de endoscopios reutilizables para cumplir con las directivas medioambientales, un modelo que ahora se emula en Alemania y Francia. Los sistemas de salud mediterráneos, que enfrentan presupuestos de capital limitados, se inclinan hacia contratos de arrendamiento de servicios que convierten los desembolsos iniciales de equipos en tarifas por procedimiento.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 9,71% hasta 2031, impulsada por el envejecimiento de la población de Japón, la expansión de la clase media de China y las inversiones gubernamentales en centros cardíacos terciarios. Los cirujanos japoneses han adoptado las recolecciones robóticas totalmente endoscópicas, estableciendo parámetros de rendimiento admirados en toda la región. Los reguladores chinos aprueban cada vez más rápido los dispositivos cardíacos considerados esenciales para los objetivos de salud pública, pero el reembolso provincial sigue siendo desigual. India y el Sudeste Asiático muestran una demanda latente limitada por cuellos de botella en la formación; por lo tanto, los proveedores se asocian con facultades de medicina para crear programas de becas en recolección.

América del Sur registra un crecimiento moderado, liderado por la red hospitalaria público-privada de Brasil que realiza un alto volumen de injertos de derivación de arteria coronaria. Los impuestos a la importación y la volatilidad cambiaria desafían a los participantes extranjeros, fomentando asociaciones de producción localizadas. Oriente Medio y África presentan oportunidades de nicho vinculadas a institutos cardíacos emblemáticos en el Golfo y Sudáfrica, aunque la adopción generalizada se ve obstaculizada por la cobertura de seguros limitada y la escasez de cirujanos.

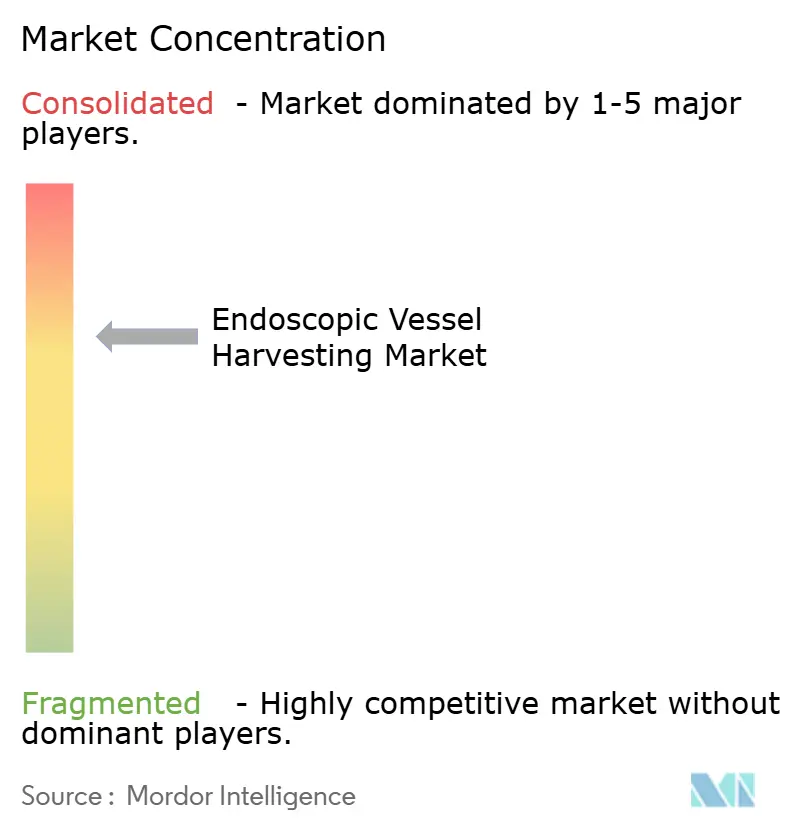

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales fabricantes controlando una parte significativa de los ingresos globales. Getinge lidera en base instalada, pero su retiro de Clase I en 2024 intensificó el escrutinio sobre los riesgos de partículas de silicona, lo que llevó a algunos sistemas de salud a diversificar sus fuentes de desechables. Terumo capitalizó esta situación expandiendo su capacidad de fabricación en Puerto Rico en 2025, garantizando la resiliencia del suministro y acortando los tiempos de envío a los clientes estadounidenses.

Las adquisiciones estratégicas continúan remodelando el panorama. La compra pendiente de Teleflex de la unidad de intervención vascular de BIOTRONIK por USD 791 millones señala la convergencia de intereses entre las carteras coronaria, periférica y de recolección de conductos. LivaNova, tras los resultados positivos del ensayo OSPREY sobre la viabilidad del tejido cardíaco, está explorando asociaciones para integrar datos de perfusión con feeds de imágenes endoscópicas en tiempo real.

Los canales de innovación enfatizan dispositivos modulares con seguimiento de disección asistido por inteligencia artificial y paneles en la nube que registran la duración de la recolección, la exposición térmica y la orientación del injerto. Las empresas emergentes financiadas por fondos europeos de tecnología verde están prototipando componentes desechables biodegradables para reducir los residuos médicos. Los grandes actores establecidos responden ofreciendo créditos de canje para hospitales que adoptan kits con certificación ecológica, una táctica orientada a retener cuentas conscientes de los objetivos de responsabilidad social corporativa. En general, el campo competitivo equilibra las mejoras incrementales de seguridad con ambiciosas visiones de flujo de trabajo digital.

Líderes de la Industria de Recolección Endoscópica de Vasos

Getinge AB

Terumo Corporation

LivaNova PLC

Medical Instruments Spa

KARL STORZ SE & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Cabrini Health se convirtió en el primer hospital privado en Victoria en realizar la recolección endoscópica de venas para pacientes de bypass coronario.

- Marzo de 2024: Getinge recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos para el Vasoview Hemopro 3, su sistema de recolección endoscópica de vasos de próxima generación.

Alcance del Informe Global del Mercado de Recolección Endoscópica de Vasos

Según el alcance del informe, los dispositivos de recolección endoscópica de vasos se utilizan para obtener uno o más vasos sanos de la pierna o el brazo del paciente para ser utilizados como conductos para derivar vasos sanguíneos obstruidos en la región cardíaca o periférica.

El mercado de recolección endoscópica de vasos está segmentado por producto, usabilidad, aplicación y geografía. Por producto, el mercado se subsegmenta en sistemas de recolección endoscópica de vasos, endoscopios y accesorios. Por usabilidad, el mercado se subsegmenta en desechable y reutilizable. Por aplicación, el mercado se subsegmenta en enfermedad de la arteria coronaria y enfermedad de la arteria periférica. Por geografía, el mercado se subsegmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en USD) para todos los segmentos anteriores.

| Sistemas de Recolección Endoscópica de Vasos |

| Endoscopios |

| Accesorios y Desechables |

| Vena Safena |

| Arteria Radial |

| Otros |

| Desechable |

| Reutilizable |

| Enfermedad de la Arteria Coronaria |

| Enfermedad de la Arteria Periférica |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas en Cardiología |

| Insuflación de CO₂ en Túnel Cerrado |

| Sin Contacto / Sin CO₂ |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Recolección Endoscópica de Vasos | |

| Endoscopios | ||

| Accesorios y Desechables | ||

| Por Tipo de Vaso | Vena Safena | |

| Arteria Radial | ||

| Otros | ||

| Por Usabilidad | Desechable | |

| Reutilizable | ||

| Por Aplicación | Enfermedad de la Arteria Coronaria | |

| Enfermedad de la Arteria Periférica | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas en Cardiología | ||

| Por Técnica de Recolección | Insuflación de CO₂ en Túnel Cerrado | |

| Sin Contacto / Sin CO₂ | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de recolección endoscópica de vasos?

El tamaño del mercado de recolección endoscópica de vasos se situó en USD 541,53 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que registre una CAGR del 3,74%, alcanzando USD 650,47 millones en 2031.

¿Qué región genera los mayores ingresos?

América del Norte lideró con el 42,25% de los ingresos globales en 2025.

¿Qué segmento de producto se expande más rápidamente?

Se prevé que los accesorios y desechables crezcan a una CAGR del 7,92% hasta 2031.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento futuro?

Los centros quirúrgicos ambulatorios adoptan la recolección endoscópica para permitir el alta el mismo día tras el injerto de derivación de arteria coronaria, impulsando una CAGR del 9,25% en este segmento de usuario final.

Última actualización de la página el: