Tamaño y Participación del Mercado de Generadores Electroquirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

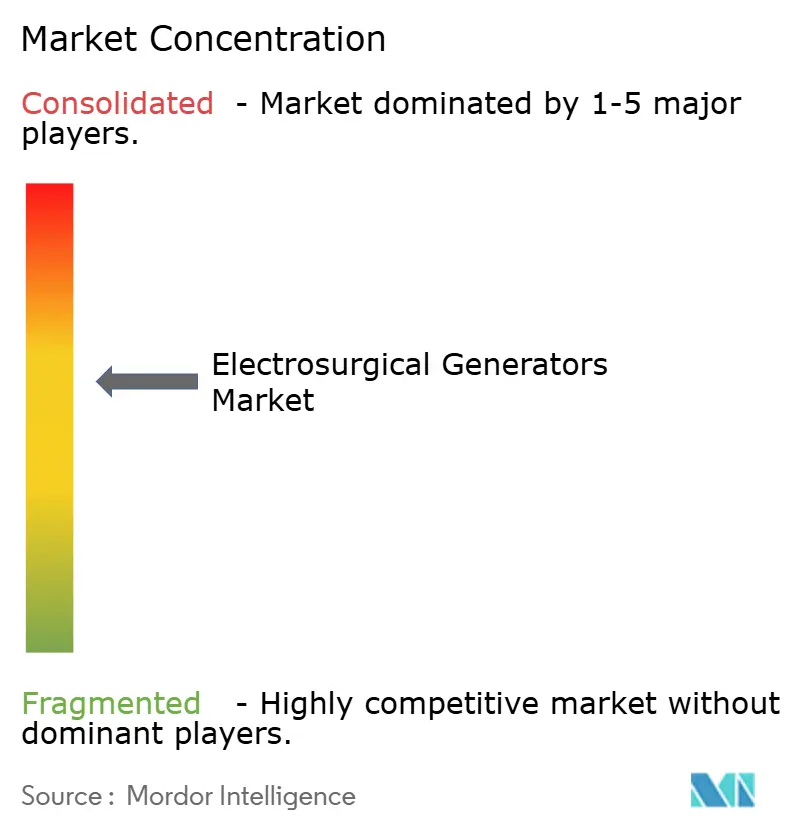

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores Electroquirúrgicos por Mordor Intelligence

El tamaño del mercado de generadores electroquirúrgicos en 2026 se estima en USD 2,34 mil millones, creciendo desde el valor de 2025 de USD 2,23 mil millones, con proyecciones para 2031 que muestran USD 3,01 mil millones, creciendo a una CAGR del 5,12% durante el período 2026-2031. Este ascenso sostenido indica un mercado de generadores electroquirúrgicos en madurez donde la inteligencia basada en software, más que el volumen de hardware, impulsa valor adicional. La modulación de potencia específica para tejidos habilitada por inteligencia artificial, una mayor adopción de la ablación por campo pulsado y los mandatos legislativos de evacuación de humo elevan conjuntamente los requisitos de rendimiento. Al mismo tiempo, la convergencia de plataformas permite que los sistemas de imagen, la robótica y la entrega de energía operen de manera integrada, elevando los costes de cambio para los hospitales al tiempo que amplía el mercado de generadores electroquirúrgicos direccionable.

Principales Conclusiones del Informe

- Por tipo de producto, los generadores monopolares lideraron con una participación del 45,33% en el mercado de generadores electroquirúrgicos en 2025, mientras que las plataformas híbridas ultrasónicas están preparadas para crecer a una CAGR del 6,18% hasta 2031.

- Por aplicación, la cirugía general mantuvo el 29,39% del tamaño del mercado de generadores electroquirúrgicos en 2025, mientras que los procedimientos cardiovasculares se expanden a una CAGR del 6,74% debido a la adopción de la ablación por campo pulsado.

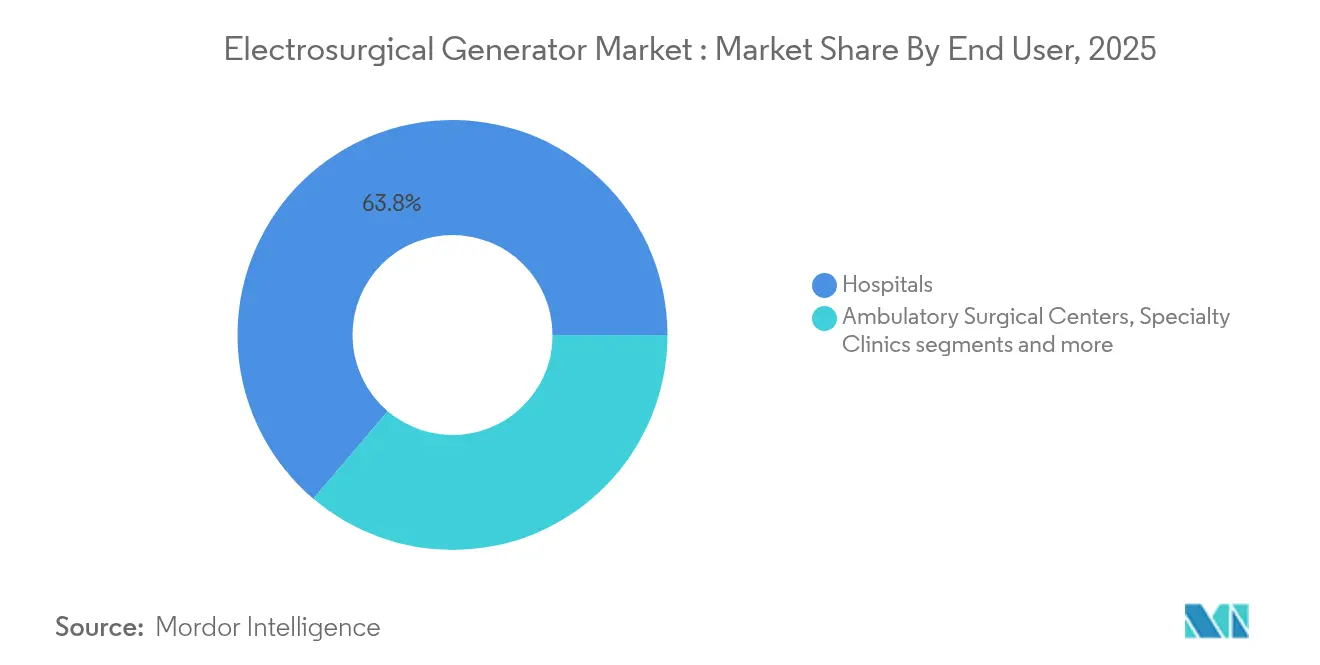

- Por usuario final, los hospitales retuvieron una participación de ingresos del 63,79% en 2025; se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 6,02% hasta 2031.

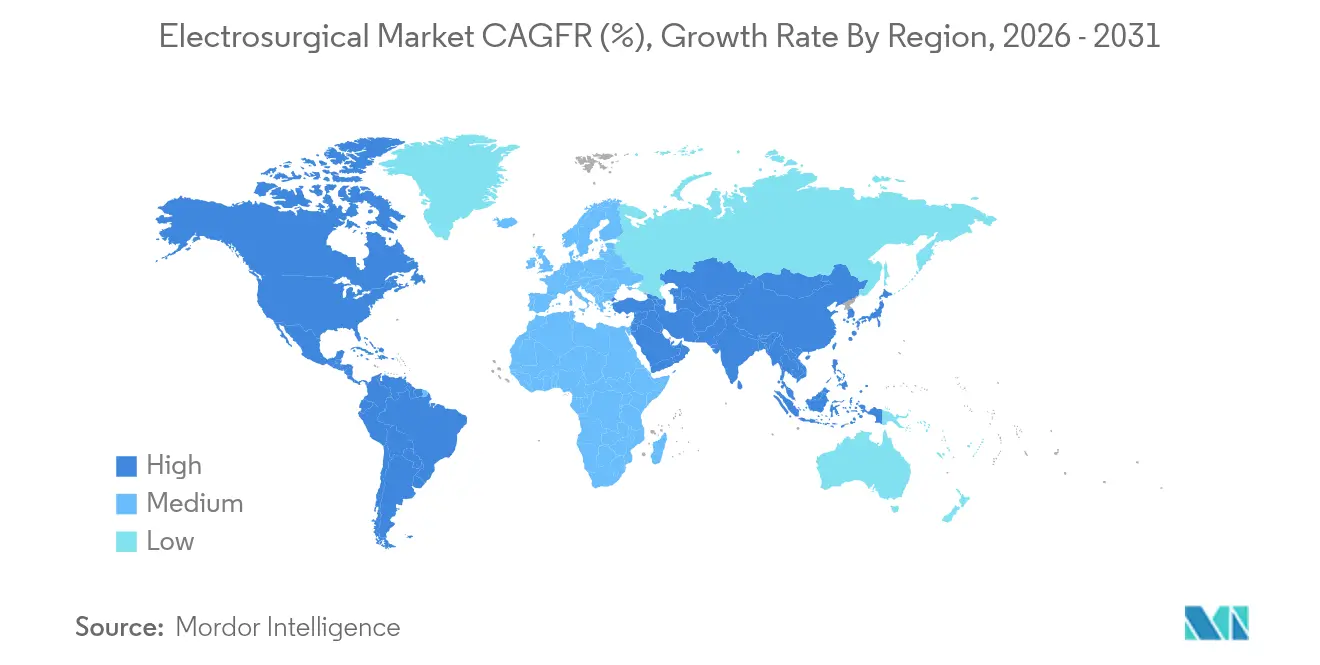

- Por geografía, América del Norte concentró el 41,78% del tamaño del mercado de generadores electroquirúrgicos en 2025, aunque Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Generadores Electroquirúrgicos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas que requieren cirugía | 1.20% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Creciente adopción de procedimientos mínimamente invasivos | 0.90% | América del Norte, Europa expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en plataformas bipolares y ultrasónicas | 0.80% | Innovación en América del Norte y Europa; adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los centros de cirugía ambulatoria | 0.70% | Núcleo en Asia-Pacífico, desbordamiento hacia América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Modulación de potencia específica para tejidos basada en inteligencia artificial | 0.60% | América del Norte y Europa, despliegue global posterior | Largo plazo (≥ 4 años) |

| Demanda de quirófanos sin humo | 0.50% | Impulsada por mandatos en América del Norte; Europa en seguimiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas que Requieren Cirugía

Las intervenciones cardiovasculares están en aumento dado que la fibrilación auricular afecta actualmente a cerca de 60 millones de personas en todo el mundo. La adopción de la ablación por campo pulsado agudiza el enfoque en la modificación tisular no térmica, reduciendo el daño colateral y habilitando vías de alta el mismo día alineadas con la atención basada en valor. Los sistemas integrados de mapeo y ablación reducen la complejidad del procedimiento, fomentando ventajas competitivas para las empresas capaces de combinar fuentes de energía con navegación en tiempo real.

Creciente Adopción de Procedimientos Mínimamente Invasivos

El desplazamiento hacia la cirugía laparoscópica y robótica intensifica la demanda de generadores que se conectan directamente a los sistemas robóticos. El lanzamiento de DualTo de Johnson & Johnson en 2025 ilustra cómo el mercado de generadores electroquirúrgicos recompensa los diseños agnósticos a la plataforma y actualizables mediante software, que gestionan envolventes térmicas precisas en espacios confinados.

Avances Tecnológicos en Plataformas Bipolares y Ultrasónicas

Los modelos híbridos como el Olympus THUNDERBEAT combinan la vibración ultrasónica con el sellado bipolar, reduciendo la dispersión térmica al tiempo que acortan los tiempos quirúrgicos. El monitoreo integrado de impedancia adapta la potencia en tiempo real, una salvaguarda cada vez más valiosa a medida que los procedimientos migran hacia entornos ambulatorios donde las complicaciones posoperatorias conllevan mayores penalizaciones económicas[1].

Expansión de los Centros de Cirugía Ambulatoria en Mercados Emergentes

Los procedimientos electivos continúan desplazándose hacia los centros de cirugía ambulatoria (ASC, por sus siglas en inglés), donde los costes son hasta un 144% más bajos que en los departamentos ambulatorios hospitalarios, acelerando la demanda de unidades compactas y fáciles de usar con capacidad de mantenimiento predictivo. Los fabricantes que ofrecen fiabilidad de conexión inmediata obtienen una ventaja estratégica, dado que el personal reducido de los centros de cirugía ambulatoria no puede absorber una resolución de problemas extensiva en la gestión del quirófano.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lesiones electroquirúrgicas y preocupaciones por litigios | -0.80% | Más elevado en América del Norte | Mediano plazo (2-4 años) |

| Reclasificación estricta de dispositivos de alta frecuencia por parte de los reguladores | -0.60% | Liderada por la FDA y la UE | Largo plazo (≥ 4 años) |

| Inestabilidad en el suministro eléctrico en hospitales con recursos limitados | -0.40% | Asia-Pacífico rural, África, América Latina | Largo plazo (≥ 4 años) |

| Congelaciones de presupuestos de capital pospandemia | -0.30% | Hospitales de nivel medio en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Lesiones Electroquirúrgicas y Preocupaciones por Litigios

La exposición al humo quirúrgico equivale a inhalar entre 27 y 30 cigarrillos al día, lo que ha llevado a 15 estados de los Estados Unidos a exigir la evacuación del humo en el punto de generación. Los hospitales ahora prefieren generadores con control de humo integrado, cumpliendo simultáneamente con la normativa y reduciendo el número de equipos — Vizient.

Reclasificación Estricta de Dispositivos de Alta Frecuencia por Parte de los Reguladores

El Reglamento del Sistema de Gestión de Calidad de la FDA, vigente a partir de febrero de 2026, se alinea con ISO 13485:2016 y eleva los umbrales de documentación. Las empresas con sistemas de calidad global robustos pueden obtener aprobaciones más rápidamente y a un coste incremental menor, mientras que los competidores más pequeños enfrentan barreras más altas[2]Fuente: Olympus Medical Systems, "Energía Quirúrgica THUNDERBEAT," medical.olympusamerica.com .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Monopolar Enfrenta la Disrupción Híbrida

Las unidades monopolares generaron una participación del 45,33% en el mercado de generadores electroquirúrgicos en 2025, subrayando su papel en la cirugía general de alto volumen. Sin embargo, los generadores híbridos ultrasónicos están escalando a una CAGR del 6,18%, impulsados por la demanda de hemostasia precisa en procedimientos cardiotorácicos y ginecológicos. Los modelos bipolares atienden a entornos donde las vías de corriente aisladas son obligatorias, mientras que los sistemas de doble modo atraen a los centros multiespecialidad que consolidan activos de capital. Las unidades compactas desechables —adecuadas para centros ambulatorios— reflejan los cambios más amplios de la atención sanitaria hacia dispositivos de un solo uso que evitan los costes de reprocesamiento. La evacuación integrada de humo diferencia aún más las ofertas premium a medida que se endurecen los estándares de seguridad exigidos.

La convergencia de procedimientos está obligando a las hojas de ruta de productos a incluir circuitos de retroalimentación basados en inteligencia artificial, interfaces de pantalla táctil de mayor tamaño y paneles de control de rendimiento basados en la nube. El mercado de generadores electroquirúrgicos se beneficia a medida que los hospitales utilizan actualizaciones de software en lugar de la sustitución total del hardware para cumplir los nuevos estándares. A lo largo del horizonte de previsión, los avances incrementales en precisión algorítmica podrían superar las especificaciones de potencia pura en vatios, orientando las conversaciones de adquisición hacia la evidencia de reducción de la dispersión térmica en lugar de las clasificaciones de potencia nominales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Procedimientos Cardiovasculares Impulsan el Crecimiento Premium

La cirugía general se mantuvo como el mayor segmento del mercado de generadores electroquirúrgicos con un 29,39% en 2025 gracias a la amplia prevalencia de procedimientos. Sin embargo, las aplicaciones cardiovasculares avanzan a una CAGR del 6,74% respaldadas por la creciente aceptación clínica de la ablación por campo pulsado para la fibrilación auricular. La neurocirugía y la columna vertebral requieren una precisión submilimétrica, sosteniendo una tolerancia de precio premium para los sistemas de potencia adaptativa que protegen la anatomía delicada. La urología aprovecha la radiofrecuencia en la nefrectomía parcial asistida por robot, con una pérdida de sangre mediana reportada de solo 15 mL, mientras que la dermatología favorece las unidades portátiles para tratamientos estéticos en consultorios.

A medida que se amplía la diversidad de aplicaciones, los hospitales buscan cada vez más consolas modulares capaces de alojar piezas de mano monopolares, bipolares y ultrasónicas en una plataforma común. Esta flexibilidad reduce los gastos de capital y los costes de formación, reforzando la fidelización a los proveedores. Los proveedores de plataformas que pueden combinar electrodos desechables, gestión del humo y paneles de análisis están mejor posicionados para aumentar la cuota de gasto en los distintos departamentos quirúrgicos.

Por Usuario Final: La Migración hacia los Centros de Cirugía Ambulatoria Remodela la Dinámica del Mercado

Los hospitales todavía concentran el 63,79% de los ingresos del mercado de generadores electroquirúrgicos, pero se prevé que los centros de cirugía ambulatoria crezcan un 6,02% anual hasta 2031. La reforma del reembolso y la presión de los pagadores orientan los casos de baja complejidad hacia los centros de cirugía ambulatoria, amplificando la demanda de generadores diseñados para alta fiabilidad con calibración mínima por parte del usuario. Las clínicas especializadas utilizan consolas electroquirúrgicas compactas adaptadas a otorrinolaringología o dermatología, mientras que los institutos académicos influyen en la innovación a largo plazo liderando ensayos de investigación de adoptantes tempranos.

Los proveedores de generadores ofrecen ahora modelos de servicio basados en suscripción que combinan hardware con diagnósticos predictivos remotos, lo cual resulta atractivo para los administradores de centros de cirugía ambulatoria que cuidan márgenes operativos ajustados. En los próximos cinco años, el mercado de generadores electroquirúrgicos probablemente verá emerger contratos de dispositivo y servicio en paquete como formato de adquisición estándar para las cadenas de atención ambulatoria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte concentró el 41,78% del mercado de generadores electroquirúrgicos en 2025, beneficiándose de estructuras de reembolso consolidadas y mandatos de evacuación de humo a nivel estatal que aceleran los ciclos de renovación de equipos. No obstante, la saturación del mercado y las restricciones presupuestarias hospitalarias moderan el crecimiento incremental de unidades. Canadá y México añaden una demanda moderada a medida que las actualizaciones de capacidad se alinean con la financiación federal de infraestructuras, mientras que los hospitales de los Estados Unidos priorizan plataformas integradas que alimentan los datos de resultados en los paneles de control de la atención basada en valor.

Asia-Pacífico se expande a una CAGR del 6,88%, la trayectoria más rápida a nivel regional en el mercado de generadores electroquirúrgicos. La construcción de nuevos hospitales urbanos, una mayor penetración de los seguros y los programas de formación del personal sanitario impulsan los volúmenes de procedimientos. Las vías de aprobación actualizadas basadas en riesgo de China y el enfoque de Japón en la precisión mecatrónica abren puertas a los proveedores globales, siempre que localicen las cadenas de suministro y los centros de servicio. India también apunta a una rápida adopción de dispositivos, impulsada por el impulso de aumentar el rendimiento quirúrgico por hora de quirófano.

Europa registra un crecimiento moderado a medida que el Reglamento de Dispositivos Médicos eleva las exigencias de documentación, favoreciendo a los actores establecidos con sistemas de gestión de calidad probados. Los imperativos de sostenibilidad orientan a los equipos de adquisición hacia generadores de bajo consumo energético y accesorios reciclables. Alemania, el Reino Unido y Francia juntos concentran aproximadamente la mitad de los ingresos regionales, mientras que los mercados de Europa del Este representan un potencial de recuperación dependiente de la inversión estructural en atención sanitaria.

Panorama Competitivo

El mercado de generadores electroquirúrgicos muestra una concentración moderada. Medtronic, Johnson & Johnson y Olympus aprovechan su escala y sus carteras multidisciplinarias para integrar sistemas de energía con imagen y robótica. La plataforma Affera de Medtronic combina el mapeo cardíaco con la ablación por campo pulsado, logrando resultados libres de arritmia en el 88% de los pacientes un año después del procedimiento, lo que ilustra la prima que los hospitales otorgan a los ecosistemas terapéuticos de lazo cerrado. El DualTo de Johnson & Johnson alinea el firmware del generador con la cinemática del robot Ottava, reduciendo la latencia entre la entrada en la consola del cirujano y la respuesta tisular.

Los actores de nivel medio persiguen nichos adyacentes —incorporando captura de humo, puntas desechables estériles o detección de impedancia guiada por inteligencia artificial— para evitar la competencia directa basada en vatios. El endurecimiento regulatorio a través del Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA de 2026 consolida aún más a los actores establecidos que ya disponen de plataformas de calidad armonizadas a nivel global. En consecuencia, los nuevos participantes encuentran las vías de entrada más prácticas en accesorios desechables o módulos de actualización algorítmica en lugar de lanzamientos de consolas completas.

De cara al futuro, los campos de batalla competitivos probablemente se centrarán en las suscripciones de análisis en la nube que traducen los datos intraoperatorios del generador en información procesable para los equipos de atención posoperatoria. La ventaja del primer movimiento favorecerá a los fabricantes capaces de demostrar tasas de reingreso reducidas y plazos de recuperación más cortos vinculados a métricas precisas de despliegue de energía.

Líderes de la Industria de Generadores Electroquirúrgicos

Medtronic

CONMED Corporation

Johnson & Johnson Services, Inc. (Ethicon, Inc.)

Olympus Corporation

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Medtronic reportó ausencia de recurrencia de arritmia en el 88% de los pacientes utilizando su catéter de ablación por campo pulsado Sphere-360 y tiene previsto realizar ensayos pivotales en los Estados Unidos más adelante en 2025

- Marzo de 2025: Johnson & Johnson MedTech presentó el generador DualTo diseñado para compatibilidad con el robot Ottava, señalando una convergencia más profunda de la electrocirugía y la robótica

- Septiembre de 2024: Stryker adquirió Care.ai para incorporar talento en inteligencia artificial a sus capacidades de plataforma quirúrgica digital — MD+DI.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los generadores electroquirúrgicos como la venta de unidades alimentadas por la red eléctrica que convierten la corriente alterna de alta frecuencia en energía quirúrgica para el corte, la desecación, la coagulación o el sellado de vasos en todas las especialidades médicas humanas. El ámbito de aplicación abarca los sistemas de capital suministrados nuevos por los fabricantes de equipos originales y las actualizaciones de software que incluyen.

Exclusión del ámbito de aplicación: quedan fuera de este análisis los electrodos desechables, los carros de evacuación de humos vendidos por separado, las unidades exclusivas para veterinarios y los generadores reacondicionados.

Segmentación

- Por Tipo de Producto

- Generadores Monopolares

- Generadores Bipolares

- Unidades Combinadas Mono/Bipolares

- Generadores Híbridos Ultrasónicos

- Sistemas de Generadores de Plasma de Argón

- Generadores Compactos Desechables

- Por Aplicación

- Cirugía General

- Ginecología

- Ortopedia y Columna Vertebral

- Cirugía Cardiovascular

- Neurocirugía

- Urología

- Dermatología y Cosmetología

- Otorrinolaringología y Odontología

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Institutos Académicos y de Investigación

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros biomédicos de hospitales de primer nivel, administradores de CSA en economías en crecimiento y distribuidores regionales para verificar los precios medios de venta, los ciclos de sustitución y las preferencias de modalidad. Estas conversaciones nos ayudaron a conciliar las estimaciones de envíos a nivel nacional y a poner a prueba las primeras tendencias de las plataformas ultrasónicas híbridas antes de fijar las hipótesis del modelo.

Investigación documental

Comenzamos cartografiando el universo de plataformas de energía quirúrgica instaladas a través de inventarios públicos publicados por organismos como la base de datos 510(k) de la FDA estadounidense, el Registro CE europeo y los portales nacionales de adquisición de los ministerios de sanidad. Los archivos de altas hospitalarias, las estadísticas sanitarias de la OCDE y las revistas especializadas que cuantifican los volúmenes de procedimientos orientan los patrones de referencia de la demanda. Los informes 10-K de las empresas, los informes de los inversores y los anuncios de licitación cubren las lagunas de precios y canales, y nuestra fuente autorizada D&B Hoovers aclara las divisiones de ingresos de los proveedores multinacionales. Se obtienen datos adicionales de asociaciones especializadas, como la Sociedad Americana de Cirujanos Gastrointestinales, el Colegio Americano de Obstetras y Ginecólogos y organismos similares, que publican encuestas de adopción. La lista de fuentes es ilustrativa; otros muchos repositorios creíbles han contribuido a la extracción de datos, la comprobación de sentido y la alineación temática.

Dimensionamiento y previsión del mercado

El valor de referencia se construyó con un modelo descendente dirigido por procedimientos. Los recuentos globales de cirugía hospitalaria y ambulatoria se multiplicaron por la penetración de generadores específicos de cada modalidad y se calibraron con la frecuencia de sustitución prevista. Como validación cruzada se utilizaron roll-ups ascendentes seleccionados de los ingresos de los proveedores y comprobaciones de canales. Variables clave como los índices de penetración de MIS, las asignaciones presupuestarias de capital por quirófano, la deriva del ASP del generador, el crecimiento de los candidatos a cirugía geriátrica y los proyectos regionales de construcción de quirófanos impulsan el cambio anual. Un marco de regresión multivariante, actualizado con medias móviles quinquenales, proyecta la trayectoria 2025-2030; las superposiciones de escenarios captan los impactos de las políticas o los reembolsos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de dos niveles por parte de los analistas, que señalan las desviaciones con respecto a los ratios históricos, los datos aduaneros y los beneficios públicos. Las desviaciones importantes provocan nuevos contactos con los encuestados. Los informes se renuevan anualmente y se publican actualizaciones provisionales cuando se producen retiradas de productos, cambios en las directrices o fusiones y adquisiciones importantes que alteran la dinámica del mercado.

Por qué nuestra línea de base de generadores electroquirúrgicos se mantiene firme

Las estimaciones publicadas suelen divergir porque los investigadores dividen el mercado de forma diferente, aplican escalas ASP distintas o actualizan los modelos a intervalos desiguales.

Entre los principales factores que impulsan las diferencias se encuentran las variaciones en la agrupación de kits de accesorios, el grado de captación de licitaciones de mercados emergentes y la agresividad del crecimiento de los gastos de capital en los escenarios a largo plazo. Nuestro ámbito de aplicación disciplinado, la actualización anual y la validación de doble vía hacen de las cifras de Mordor un ancla fiable para las decisiones estratégicas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.230 millones de dólares (2025) | Inteligencia de Mordor | - |

| 2.120 millones de dólares (2024) | Consultoría regional A | Cesta de dispositivos más amplia, validación primaria limitada |

| 2 900 millones USD (2025) | Consultoría global B | Agrupa los productos desechables, asume un crecimiento agresivo de los gastos de capital |

| 1.810 millones de dólares (2024) | Diario profesional C | Excluye las plataformas híbridas y varias geografías emergentes |

Estos contrastes demuestran que nuestro ámbito de aplicación cuidadosamente delimitado y nuestro conjunto de variables transparentes ofrecen una base de referencia equilibrada y reproducible en la que los clientes pueden confiar a la hora de dimensionar oportunidades o comparar resultados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento proyectado del mercado de generadores electroquirúrgicos?

Se espera que el tamaño del mercado de generadores electroquirúrgicos se expanda desde USD 2,34 mil millones en 2026 hasta USD 3,01 mil millones en 2031 a una CAGR del 5,12%.

¿Qué segmento de producto crece más rápidamente?

Las plataformas híbridas ultrasónicas son el tipo de producto de más rápido crecimiento, avanzando a una CAGR del 6,18% entre 2026 y 2031.

¿Por qué son importantes los centros de cirugía ambulatoria para la expansión del mercado?

Los centros de cirugía ambulatoria ofrecen procedimientos a un coste hasta un 144% menor que los departamentos ambulatorios hospitalarios, impulsando una CAGR del 6,02% en la demanda de generadores a medida que las cirugías migran hacia entornos de menor coste.

¿Cómo afectarán las nuevas regulaciones de la FDA a los fabricantes?

El Reglamento del Sistema de Gestión de Calidad vigente a partir de febrero de 2026 eleva los requisitos de documentación y auditoría, favoreciendo a las empresas con sistemas maduros alineados con ISO 13485.

¿Qué región tiene previsto añadir los mayores ingresos incrementales?

Asia-Pacífico, creciendo a una CAGR del 6,88%, contribuirá con la mayor parte de los nuevos ingresos hasta 2031 debido a la construcción de nuevos hospitales y la creciente cobertura de seguros.

Última actualización de la página el: