Tamaño y Participación del Mercado de Electrocardiógrafo (ECG)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.92% CAGR |

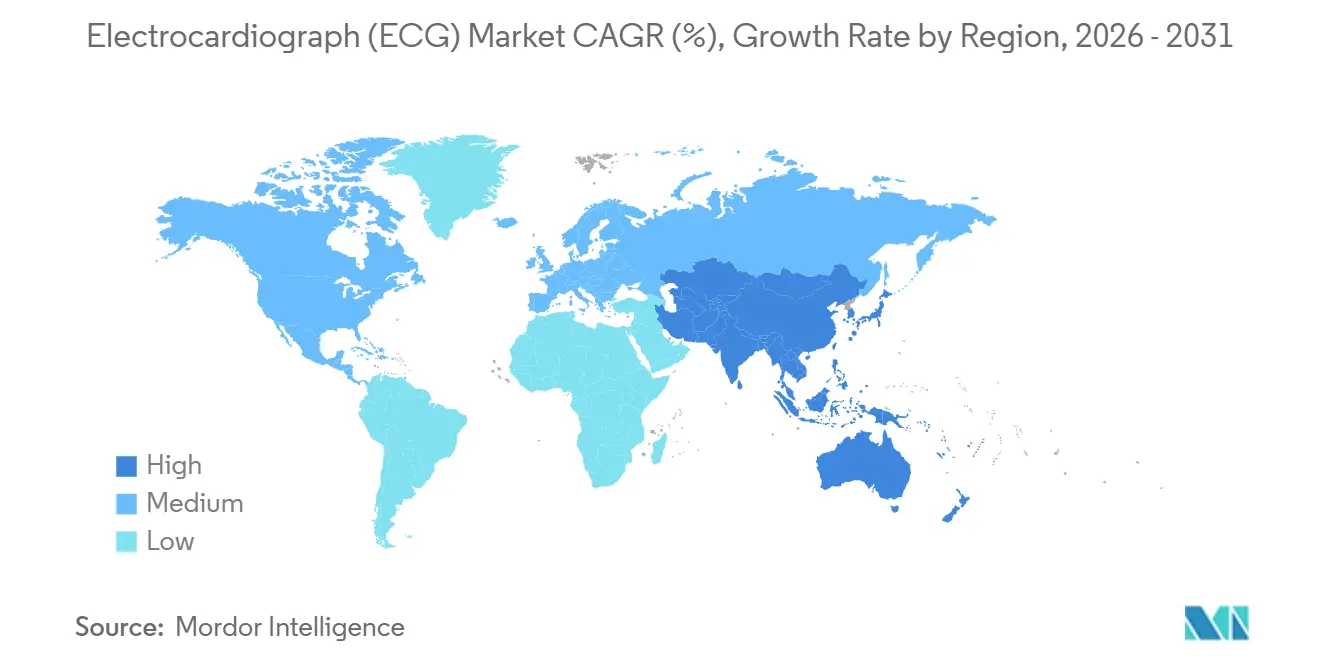

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

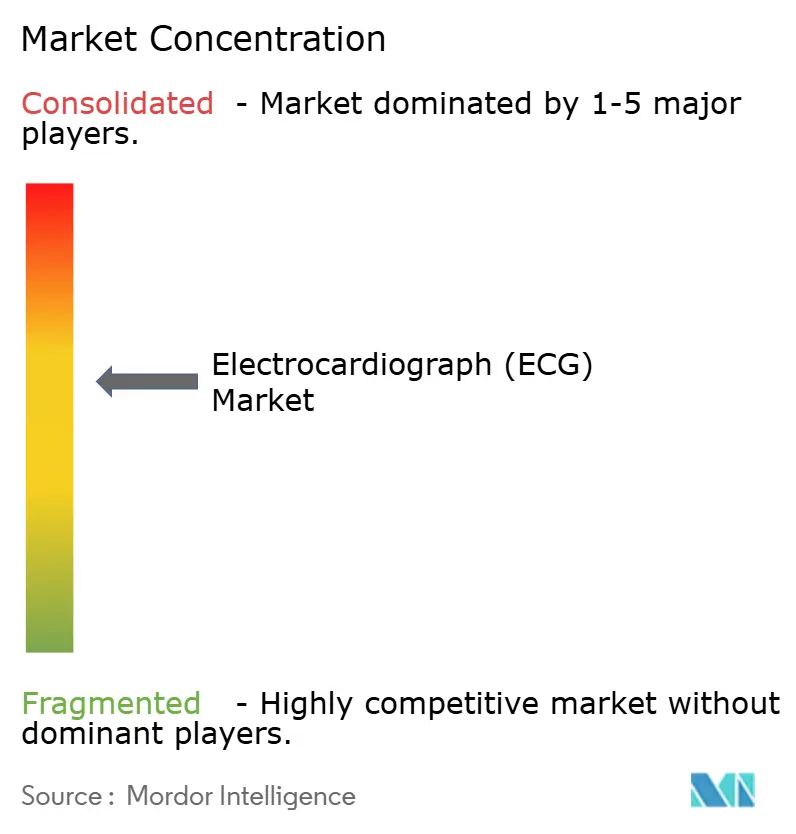

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrocardiógrafo (ECG) por Mordor Intelligence

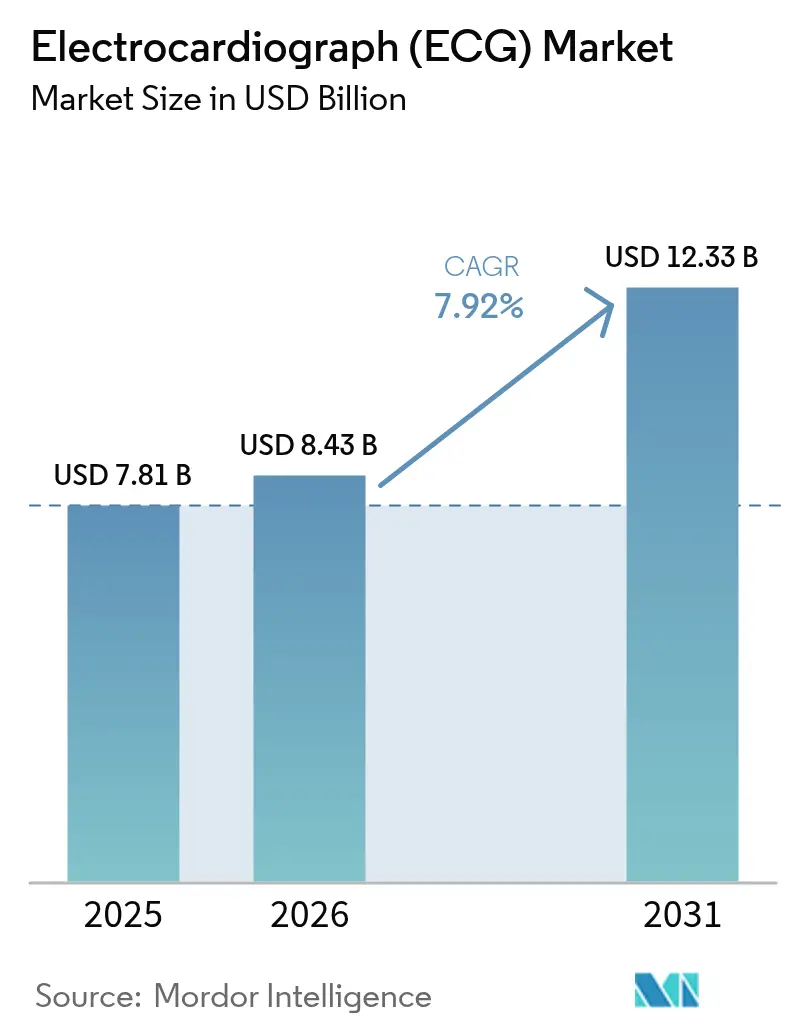

Se proyecta que el tamaño del Mercado de Electrocardiógrafo (ECG) sea de USD 7,81 mil millones en 2025, USD 8,43 mil millones en 2026, y alcance USD 12,33 mil millones en 2031, creciendo a una CAGR del 7,92% de 2026 a 2031.

La demanda está migrando del diagnóstico centrado en hospitales hacia el monitoreo cardíaco distribuido, a medida que la interpretación habilitada por IA, los módulos de derivación única por debajo de USD 100 en dispositivos portátiles y el análisis en el borde en vehículos de emergencia reconfiguran las vías de atención. El impulso regulatorio se aceleró después de que la FDA de EE. UU. autorizó 14 algoritmos de ECG con IA en 2025, el doble del recuento de 2024, confirmando que los modelos de aprendizaje automático entrenados en cohortes diversas están pasando de la fase piloto a la producción [1]Administración de Alimentos y Medicamentos de EE. UU., "Autorizaciones de ECG con IA," fda.gov. El cribado financiado por el gobierno también está escalando rápidamente: la Comisión Nacional de Salud de China ordenó pruebas de ECG para adultos mayores de 35 años en ciudades de nivel 2 para 2027, generando una demanda desproporcionada de dispositivos portátiles conectados a la nube.

Los pagadores están alineando los incentivos con la adopción tecnológica; los Centros de Servicios de Medicare y Medicaid de EE. UU. introdujeron el CPT 93264 en enero de 2025, desbloqueando un fondo de reembolso de USD 400 millones para proveedores de monitoreo remoto. En este contexto, los incidentes de ciberseguridad —como un ataque de ransomware a una plataforma europea que expuso 120.000 registros en marzo de 2025— subrayan la necesidad de marcos sólidos de protección de datos.

Conclusiones Clave del Informe

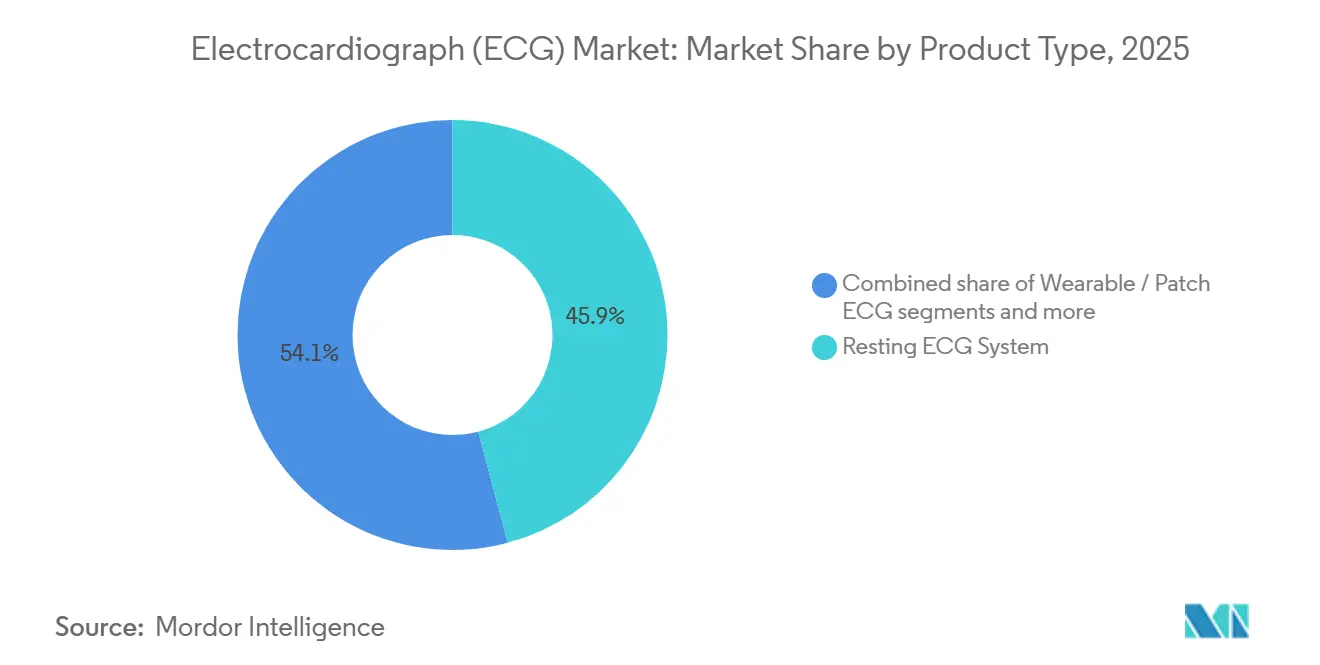

- Por tipo de producto, los Sistemas de ECG en Reposo lideraron con una participación de ingresos del 45,87% en 2025, mientras que los Dispositivos de ECG Portátiles y de Parche avanzan a una CAGR del 8,11% hasta 2031.

- Por configuración de derivaciones, las unidades de 12 derivaciones mantuvieron el 49,98% de la participación del mercado de electrocardiógrafo (ECG) en 2025; los dispositivos de 3 a 6 derivaciones crecen a una CAGR del 8,43% hasta 2031.

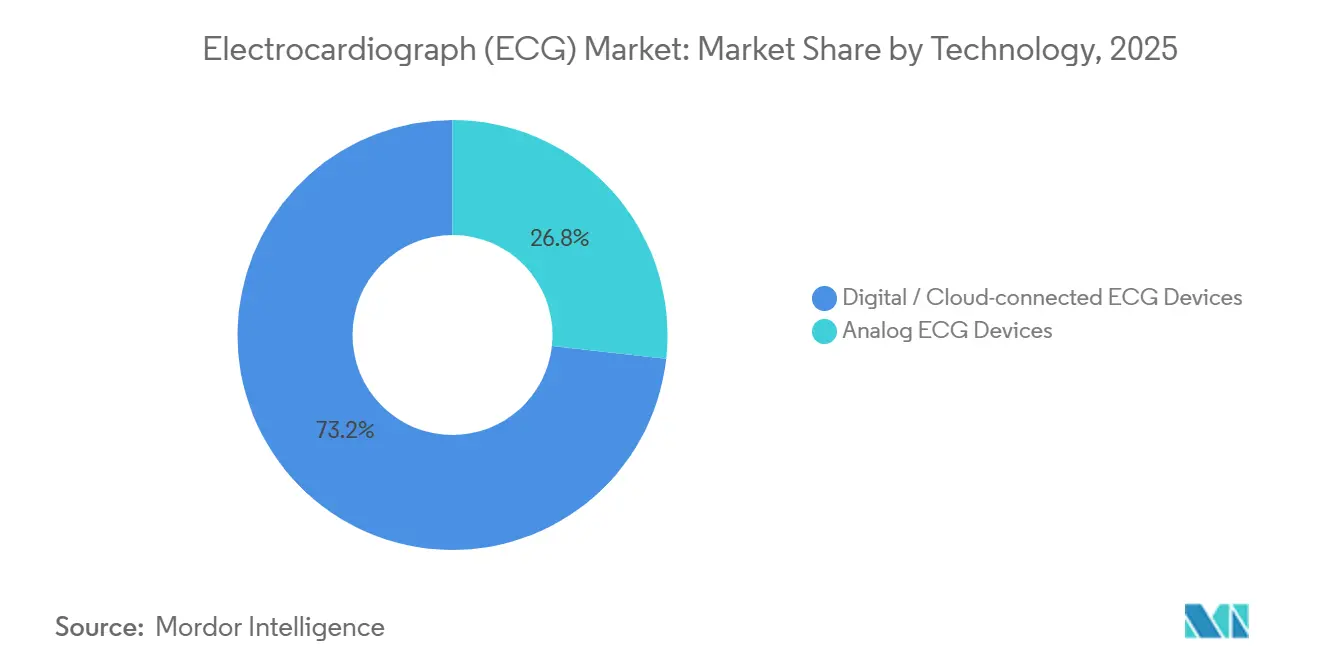

- Por tecnología, los dispositivos digitales y conectados a la nube representaron el 73,23% del tamaño del mercado de electrocardiógrafo (ECG) en 2025 y se proyecta que registren una CAGR del 8,21% hasta 2031.

- Por usuario final, los hospitales y clínicas generaron el 59,12% de los ingresos de 2025, mientras que los centros quirúrgicos ambulatorios registran el crecimiento más rápido con una CAGR del 10,12%.

- Por geografía, América del Norte capturó el 45,3% de la participación de ingresos en 2025; Asia-Pacífico es la región de expansión más rápida con una CAGR del 8,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Electrocardiógrafo (ECG)*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Cardiovasculares | +1.8% | Global; mayor carga en Asia-Pacífico y Europa del Este | Largo plazo (≥ 4 años) |

| Rápida Adopción de Dispositivos de ECG Habilitados con IA | +1.5% | América del Norte y la UE lideran; Asia-Pacífico en aceleración | Mediano plazo (2-4 años) |

| Aceleración del Cambio hacia el Monitoreo Cardíaco Domiciliario y Remoto | +1.3% | América del Norte y la UE maduros; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Programas de Cribado Masivo Financiados por el Gobierno | +1.2% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Análisis de ECG con Computación en el Borde en Vehículos de Emergencia | +0.6% | América del Norte y la UE en fase piloto; centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Módulos de Derivación Única Integrados por Debajo de USD 99 para Fabricantes de Equipos Originales | +0.9% | Global; adopción más rápida en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Cardiovasculares

La cardiopatía isquémica y el accidente cerebrovascular causaron 17,9 millones de muertes en 2024 y se proyecta que alcancen 23 millones para 2030, aumentando la demanda de detección temprana en todo el mundo [2]Organización Mundial de la Salud, "Estadísticas de Enfermedades Cardiovasculares," who.int. El programa nacional de India realizó cribados a 150 millones de adultos en 2025 con dispositivos a batería que llegan a clínicas rurales. Los empleadores y pagadores reconocen la carga económica anual de USD 1,1 billones, por lo que el reembolso ahora favorece el monitoreo longitudinal de ECG en lugar de las pruebas episódicas. El resultado es una base de instalación más amplia de sistemas portátiles en atención primaria y centros comunitarios.

Rápida Adopción de Dispositivos de ECG Habilitados con IA

Catorce algoritmos de ECG con IA autorizados por la FDA en 2025 reflejan la confianza del regulador en la interpretación mediante aprendizaje automático. La plataforma de Mayo Clinic redujo el tiempo hasta el diagnóstico de infarto de miocardio en 18 minutos en los servicios de urgencias que la adoptaron en 2025. La guía preliminar sobre equidad algorítmica emitida en septiembre de 2025 ahora exige validación por sexo, raza y edad, lo que probablemente retrasará los lanzamientos pero generará confianza entre los clínicos. Los hospitales urbanos son los primeros en adoptarla porque cuentan con infraestructura en la nube, mientras que los centros rurales dependen de lecturas manuales. Los proveedores responden incorporando procesadores en el borde que ejecutan algoritmos sin conexión.

Aceleración del Cambio hacia el Monitoreo Cardíaco Domiciliario y Remoto

Los Centros de Servicios de Medicare y Medicaid crearon el CPT 93264 en 2025, reembolsando episodios de monitoreo remoto de ECG de 30 días y abriendo un fondo de ingresos anuales de USD 400 millones. AliveCor reportó un crecimiento interanual del 42% en las ventas de KardiaMobile impulsado por pacientes con fibrilación auricular que registran arritmias en casa. Líderes de telesalud como Teladoc integraron flujos de datos de ECG para que los cardiólogos ajusten la medicación de forma remota. Europa va rezagada mientras los pagadores debaten la responsabilidad y la calidad de los datos, pero la claridad regulatoria está mejorando bajo el Reglamento de Dispositivos Médicos.

Programas de Cribado Masivo Financiados por el Gobierno

El mandato de ECG de China para adultos mayores de 35 años en ciudades de nivel 2 para 2027 requerirá 200 millones de pruebas anuales [3]Comisión Nacional de Salud de China, "Mandato de Cribado de ECG," en.nhc.gov.cn. India destinó INR 5.000 crore (USD 600 millones) en 2025 para infraestructura de cribado cardiovascular, con foco en distritos de alta prevalencia de diabetes. El registro nacional de los Emiratos Árabes Unidos ahora obliga a cargar ECG para cada caso de síndrome coronario agudo, integrando el cumplimiento de datos en los criterios de compra. Estos programas de carga inicial aceleran la adquisición hasta 2027 antes de que el crecimiento se modere.

Análisis del Impacto de las Restricciones del Mercado de Electrocardiógrafo (ECG)*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso Fragmentado en Mercados Emergentes | -1.1% | Asia-Pacífico (excl. Japón), Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Escasez de Técnicos Capacitados en ECG | -0.8% | Global; aguda en Asia-Pacífico rural y África Subsahariana | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad y Privacidad de Datos | -0.6% | Global; escrutinio en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Sesgo Algorítmico en Mujeres y Poblaciones de Piel Oscura | -0.5% | Global; enfoque regulatorio en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Fragmentado en Mercados Emergentes

Los pacientes en India, Brasil e Indonesia aún pagan entre USD 50 y USD 150 de su bolsillo por episodio de monitoreo porque los aseguradores carecen de cobertura estandarizada, lo que suprime la adopción en grupos de menores ingresos. La última actualización del arancel de Brasil fue en 2022, lo que genera negociaciones bilaterales de precios y opacidad que desincentivan la inversión en distribución. Si el programa Ayushman Bharat de India incorpora el ECG remoto a su paquete para 2027, la armonización podría acelerarse.

Escasez de Técnicos Capacitados en ECG

La Organización Mundial de la Salud proyecta un déficit de 18 millones de trabajadores en países de ingresos bajos y medios para 2030, incluidos los tecnólogos en ECG. La inscripción en programas de formación en EE. UU. cayó un 12% de 2023 a 2025 debido a la competencia de puestos de radiología mejor remunerados. La interpretación con IA mitiga, pero no elimina, el requisito humano, ya que los reguladores aún exigen la aprobación de un clínico. La Corporación de Desarrollo de Habilidades de India tiene como objetivo capacitar a 50.000 técnicos para 2028, aunque la canalización de talento aún está a años de cerrar las brechas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Electrocardiógrafo (ECG)

Por Tipo de Producto:

Los Dispositivos Portátiles Desafían el Dominio de los Sistemas en ReposoLos sistemas en reposo aseguraron el 45,87% de los ingresos en 2025, pero los dispositivos portátiles y de parche registraron la CAGR más alta del 8,11% a medida que los nuevos códigos CPT hacen que el monitoreo remoto sea financieramente atractivo. Los monitores Holter pierden participación frente a los parches de 14 días como Zio, que aumentó las prescripciones un 38% en 2025. Los sistemas de esfuerzo enfrentan competencia de la angiografía coronaria por tomografía computarizada porque los pagadores perciben un mayor rendimiento diagnóstico. El software añade ingresos recurrentes; la plataforma en la nube de Philips se integra con Epic y Cerner mediante FHIR, alcanzando márgenes brutos superiores al 70%.

La ola de dispositivos portátiles está reconfigurando la adquisición: los gigantes de la electrónica de consumo suministran dispositivos de derivación única a un costo marginal mínimo, lo que empuja a los proveedores médicos a combinar la fidelidad de múltiples derivaciones con análisis. El tamaño del mercado de electrocardiógrafo (ECG) para software se proyecta que se expanda más rápido que el hardware debido a las ventajas de margen. Los hospitales mantienen sistemas en reposo sobre carros para el triaje agudo, pero los pacientes ambulatorios y en entornos domiciliarios favorecen cada vez más los parches y relojes ligeros.

Por Tipo de Derivación:

Fidelidad de Múltiples Derivaciones Frente a la Comodidad de Derivación ÚnicaLos modelos de 12 derivaciones mantuvieron el 49,98% de la participación del mercado de electrocardiógrafo (ECG) en 2025 porque las guías clínicas aún los tratan como el estándar de oro diagnóstico. Mientras tanto, los dispositivos de 3 a 6 derivaciones crecen a una CAGR del 8,43% para atender a los centros ambulatorios que priorizan la configuración rápida y la portabilidad. Los dispositivos portátiles de derivación única vendieron 45 millones de unidades en 2025; sin embargo, su resolución espacial limitada genera tasas más altas de falsos positivos, sobrecargando los sistemas de derivación en cardiología.

Los sistemas avanzados de 15/18 derivaciones permanecen confinados a centros académicos: el MAC 2000 de GE cuesta más de USD 25.000 y requiere colocación experta. Como los pagadores no reembolsan derivaciones adicionales, la penetración sigue siendo de nicho. El tamaño del mercado de electrocardiógrafo (ECG) para dispositivos de 3 a 6 derivaciones debería ampliarse a medida que crecen los procedimientos ambulatorios, reduciendo la brecha con los carros de 12 derivaciones.

Por Tecnología:

La Conectividad en la Nube Reconfigura los Flujos de Trabajo de DatosLas plataformas digitales capturaron el 73,23% de los ingresos en 2025 y se compoundarán al 8,21% a medida que los hospitales demanden datos cardíacos en tiempo real e interoperables. El alojamiento en la nube permite a los cardiólogos revisar los trazados de forma remota, lo que se volvió indispensable durante las restricciones de la pandemia. Los dispositivos analógicos persisten en clínicas con pocos recursos donde el acceso a internet es poco confiable. Una brecha de ransomware en Europa impulsó a los reguladores a exigir cifrado y pruebas de penetración, aumentando los costos pero favoreciendo a los actores establecidos con equipos de seguridad.

La adopción digital se alinea con la atención basada en valor: los análisis de salud poblacional dependen de conjuntos de datos FHIR estandarizados. Los proveedores que vinculan sin problemas las formas de onda a los registros electrónicos ganan contratos de software como servicio plurianuales. La participación del mercado de electrocardiógrafo (ECG) para los sistemas analógicos continuará erosionándose a medida que las directrices de adquisición exijan compatibilidad con la nube.

Por Usuario Final:

Los Centros Ambulatorios Capturan el Cambio hacia Pacientes ExternosLos hospitales y clínicas produjeron el 59,12% de los ingresos de 2025, anclados por los servicios de urgencias que administran más de 150 millones de pruebas de ECG anuales en los Estados Unidos. Sin embargo, los centros quirúrgicos ambulatorios registran una CAGR del 10,12% porque los contratos basados en valor migran la ablación por catéter y el implante de marcapasos a entornos ambulatorios. Los centros quirúrgicos ambulatorios prefieren sistemas compactos de 3 a 6 derivaciones que se desplazan entre salas de procedimientos.

Los pacientes domiciliarios y remotos representan el motor de crecimiento absoluto. Los laboratorios de diagnóstico ven volúmenes planos en regiones maduras, pero aumentan en Asia-Pacífico a medida que se amplía la cobertura de seguros. El tamaño del mercado de electrocardiógrafo (ECG) vinculado a entornos domiciliarios debería superar los ingresos de los centros quirúrgicos ambulatorios antes de 2031 si la paridad de reembolso persiste.

Análisis Geográfico

Mercado de Electrocardiógrafo (ECG) en Asia-Pacífico

Asia-Pacífico registra la CAGR más rápida del 8,81% hasta 2031, impulsada por los mandatos de cribado masivo en China e India, la fabricación local por parte de Mindray y EDAN, y la penetración de los teléfonos inteligentes que favorece los dispositivos de derivación única con conexión Bluetooth. El 28,4% de población mayor de Japón impulsa el monitoreo domiciliario, mientras que Corea del Sur cubre el monitoreo de 30 días para la fibrilación auricular. Australia redujo a la mitad los plazos de aprobación de software, atrayendo a nuevos participantes respaldados por capital de riesgo.

Mercado de Electrocardiógrafo (ECG) en América del Norte y Europa

América del Norte concentró el 45,3% de los ingresos en 2025, aunque el crecimiento se modera a medida que la penetración hospitalaria se acerca a la saturación. El CPT 93264 canaliza, no obstante, nuevo volumen hacia los proveedores de dispositivos portátiles. Canadá se rezaga debido al ajuste de los presupuestos provinciales, y la contratación pública federal de México permanece en negociación. Europa se recuperó tras la reducción de los cuellos de botella del Reglamento de Dispositivos Médicos; Alemania financia ahora cuatro visitas anuales de cardiología virtual para pacientes con insuficiencia cardíaca.

Mercado de Electrocardiógrafo (ECG) en Oriente Medio y África y América del Sur

Oriente Medio y África representan una cuota notable de los ingresos; el requisito del registro de los Emiratos Árabes Unidos ancla la demanda futura. Sudáfrica adquirió 5.000 unidades portátiles en 2025 para mitigar las interrupciones causadas por los cortes de energía. América del Sur lidia con la volatilidad cambiaria; la depreciación del real brasileño elevó los costos de importación, orientando a los compradores hacia modelos de menor precio.

Panorama Competitivo

Una fragmentación moderada define el mercado de electrocardiógrafo (ECG): los cinco principales proveedores, Philips, GE, Nihon Kohden, Schiller y Medtronic, en conjunto mantienen la mayor parte de los ingresos globales. Compiten en fidelidad de múltiples derivaciones, validación clínica e integración con registros electrónicos de salud, justificando primas del 30-50% sobre los dispositivos de bajo costo. Las empresas de electrónica de consumo como Apple y Samsung dominan el volumen de derivación única a un costo marginal insignificante, pero carecen de autorizaciones hospitalarias.

El dinamismo de las empresas emergentes es notable. El KardiaMobile de USD 99 de AliveCor registró un crecimiento de ventas del 42% en 2025. Las prescripciones del Parche Zio de iRhythm aumentaron significativamente, reflejando la preferencia de los cardiólogos por un tiempo de uso de 14 días. El análisis en el borde para vehículos de emergencia y los módulos integrados por debajo de USD 99 para fabricantes de equipos originales automotrices son espacios en blanco emergentes.

La ciberseguridad es un nuevo diferenciador. Los proveedores que obtienen la certificación ISO 27001 ganan contratos empresariales a medida que los hospitales refuerzan sus defensas tras los eventos de ransomware de 2025. Las empresas de Asia-Pacífico como Mindray y EDAN capturan licitaciones sensibles al costo al fijar precios un 40-50% más bajos que sus pares occidentales sin sacrificar la funcionalidad en la nube.

Líderes de la Industria del Electrocardiógrafo (ECG)

GE Healthcare

NIHON KOHDEN CORPORATION

Schiller AG

Medtronic Plc

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Electrocardiógrafo (ECG) Cubiertas en este Informe

- Abbott Laboratories

- AliveCor

- Apple

- BIOTRONIK

- BPL

- Cardiac Insight Inc.

- CardioComm Solutions

- Compumed Inc.

- EDAN Instruments

- Fukuda Denshi Co.

- GE Healthcare

- Baxter

- iRhythm Technologies

- Medtronic

- Mindray

- Nihon Kohden

- OMRON

- OSI Systems (Spacelabs)

- Koninklijke Philips

- Schiller

- Shenzhen Creative

Desarrollos Recientes de la Industria en el Mercado de Electrocardiógrafo (ECG)

- Enero de 2026: AliveCor recibió la autorización de la FDA ampliando KAI 12L AI a 39 determinaciones cardíacas.

- Enero de 2026: AccurKardia obtuvo la autorización 510(k) de la FDA para el sistema de análisis empresarial AccurECG 2.0.

- Enero de 2026: Philips obtuvo la autorización 510(k) para el monitor portátil IntelliVue X3 con ECG integrado de 12 derivaciones y análisis en el borde.

Alcance del Informe Global del Mercado de Electrocardiógrafo (ECG)

Según el alcance del informe, un electrocardiograma es una prueba médica rápida y no invasiva que registra la actividad eléctrica del corazón para evaluar su ritmo y función. Durante el procedimiento, pequeños sensores adhesivos llamados electrodos se colocan en el pecho, los brazos y las piernas para detectar los diminutos impulsos eléctricos generados por el marcapasos natural del corazón, el nodo sinoauricular (SA).

El mercado de electrocardiógrafo (ECG) está segmentado por tipo de producto, tipo de derivación, tecnología, usuario final y geografía. Por tipo de producto, se segmenta en sistemas de ECG en reposo, sistemas de ECG de esfuerzo, monitores Holter, registradores de eventos y dispositivos de ECG portátiles / de parche, y software de gestión de ECG. Por tipo de derivación, el mercado se segmenta en ECG de derivación única, ECG de 3 a 6 derivaciones, ECG de 12 derivaciones y otros. Por tecnología, el mercado se segmenta en dispositivos de ECG analógicos y dispositivos de ECG digitales / conectados a la nube. Por usuario final, el mercado se segmenta en hospitales y clínicas, centros quirúrgicos ambulatorios, entornos domiciliarios / pacientes remotos, laboratorios de diagnóstico y centros cardíacos.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

Resumen de la Segmentación

| Sistemas de ECG en Reposo |

| Sistemas de ECG de Esfuerzo |

| Monitores Holter |

| Registradores de Eventos |

| Dispositivos de ECG Portátiles / de Parche |

| Software de Gestión de ECG |

| ECG de Derivación Única |

| ECG de 3 a 6 Derivaciones |

| ECG de 12 Derivaciones |

| Otros |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Entornos Domiciliarios / Pacientes Remotos |

| Laboratorios de Diagnóstico y Centros Cardíacos |

| Dispositivos de ECG Analógicos |

| Dispositivos de ECG Digitales / Conectados a la Nube |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de ECG en Reposo | |

| Sistemas de ECG de Esfuerzo | ||

| Monitores Holter | ||

| Registradores de Eventos | ||

| Dispositivos de ECG Portátiles / de Parche | ||

| Software de Gestión de ECG | ||

| Por Tipo de Derivación | ECG de Derivación Única | |

| ECG de 3 a 6 Derivaciones | ||

| ECG de 12 Derivaciones | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Entornos Domiciliarios / Pacientes Remotos | ||

| Laboratorios de Diagnóstico y Centros Cardíacos | ||

| Por Tecnología | Dispositivos de ECG Analógicos | |

| Dispositivos de ECG Digitales / Conectados a la Nube | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se proyecta para el mercado de Electrocardiógrafo ECG hasta 2031?

Se prevé que el mercado avance a una CAGR del 7,92% de 2026 a 2031.

¿Qué tipo de producto se expande más rápido?

Los dispositivos de ECG portátiles y de parche crecen a una CAGR del 8,11% sobre la base de los nuevos códigos de reembolso en los principales mercados.

¿Por qué Asia-Pacífico es la región de crecimiento más rápido?

El cribado masivo financiado por el gobierno en China e India, junto con el aumento de escala de la fabricación local, impulsa una CAGR del 8,81% hasta 2031.

¿Cómo influyen los algoritmos de IA en la adopción de dispositivos?

Los algoritmos de ECG con IA autorizados por la FDA acortan los tiempos de diagnóstico y aumentan la confianza de los clínicos, acelerando el cambio hacia sistemas conectados a la nube.

¿Qué medidas de ciberseguridad están adoptando los proveedores?

Tras un importante incidente de ransomware en 2025, los principales proveedores ahora se certifican según ISO 27001 e implementan cifrado de extremo a extremo en todas las plataformas en la nube.

Última actualización de la página el: