Tamaño y Cuota del Mercado de Adhesivos Eléctricamente Conductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos Eléctricamente Conductores por Mordor Intelligence

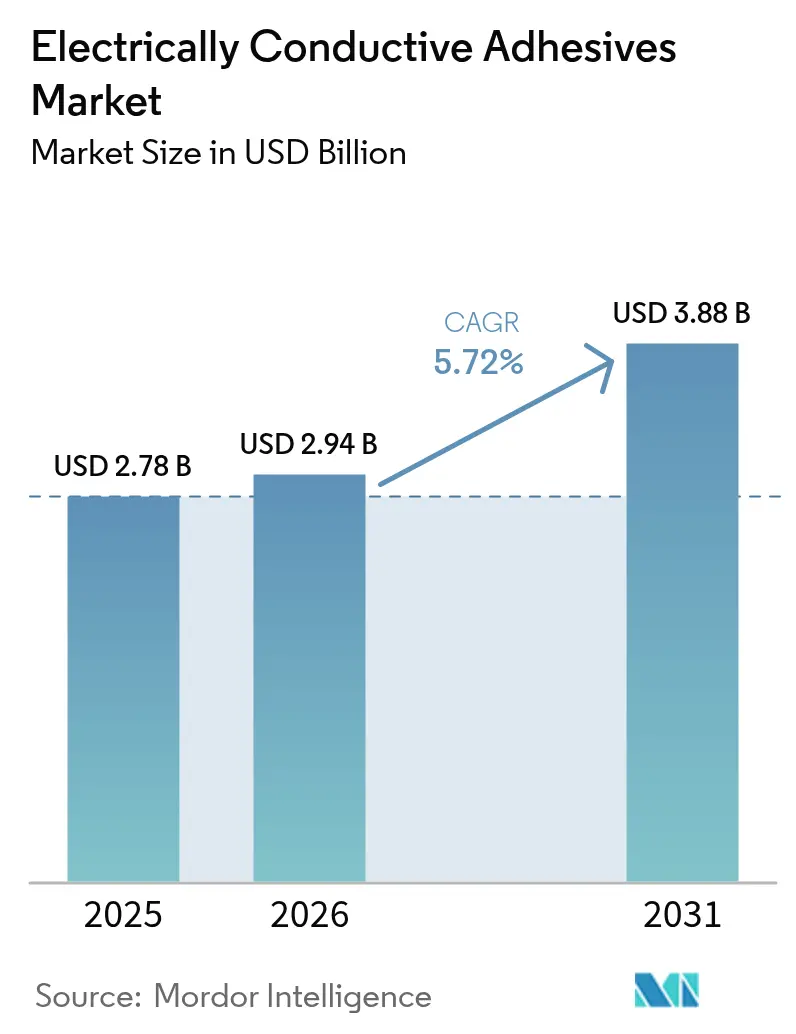

El tamaño del Mercado de Adhesivos Eléctricamente Conductores fue valorado en USD 2,78 mil millones en 2025 y se estima que crecerá desde USD 2,94 mil millones en 2026 hasta alcanzar USD 3,88 mil millones en 2031, a una CAGR del 5,72% durante el período de pronóstico (2026-2031). El crecimiento del sector depende de la transición de la industria electrónica hacia métodos de interconexión sin plomo y a baja temperatura que protegen los componentes cada vez más pequeños del daño térmico, cumpliendo al mismo tiempo con las directivas medioambientales globales. La demanda se acelera a medida que los dispositivos semiconductores de alta densidad de potencia, los módulos de alta frecuencia y los vehículos eléctricos centrados en baterías superan el margen de rendimiento de las soldaduras tradicionales de estaño-plomo, abriendo un amplio camino para las químicas de epoxi, silicona e híbridas que unen, conducen y disipan el calor en un solo paso. Los grados isotrópicos rellenos de plata dominan el ensamblaje estándar de circuitos impresos, aunque las variantes anisotrópicas, reforzadas con carbono y mejoradas con grafeno, están escalando rápidamente donde los pasos ultrafinos, las restricciones de peso y los ciclos de flexión dictan la conductividad direccional y la amortiguación mecánica. A nivel regional, el mercado de adhesivos eléctricamente conductores gana mayor impulso en Asia Oriental, donde las fundiciones de semiconductores respaldadas por políticas, las gigafábricas fotovoltaicas y la acelerada adopción de vehículos eléctricos anclan la cadena de valor. Surgen vías de crecimiento paralelas en los sectores aeroespacial, de defensa y bioelectrónica, donde los extremos cambios de temperatura, la exposición a la radiación y las exigencias de biocompatibilidad requieren formulaciones diseñadas específicamente que superen estrictos estándares de calificación.

Conclusiones Clave del Informe

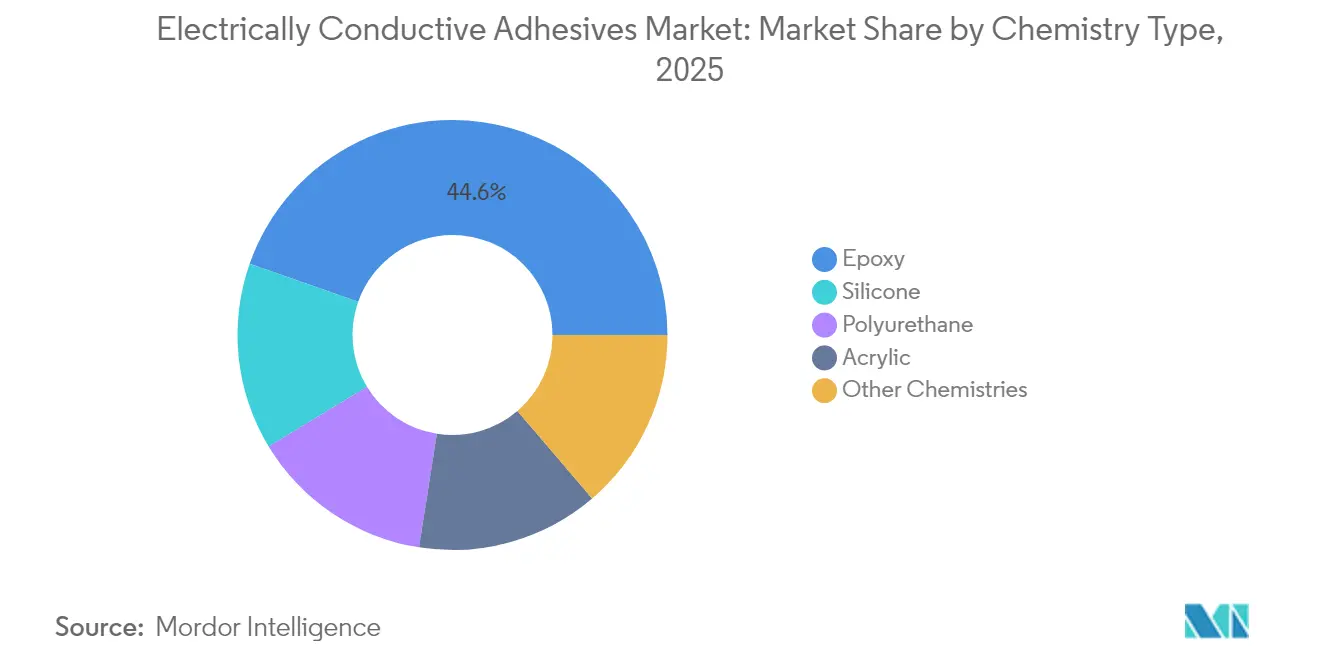

- Por tipo de química, las formulaciones de epoxi lideraron con el 44,62% de la cuota del mercado de adhesivos eléctricamente conductores en 2025, mientras que los sistemas a base de silicona registran la CAGR más rápida del 6,42% hasta 2031.

- Por tipo, los grados isotrópicos comandaron el 66,72% de la cuota del tamaño del mercado de adhesivos eléctricamente conductores en 2025; se proyecta que las variantes anisotrópicas crezcan a una CAGR del 6,78% hasta 2031.

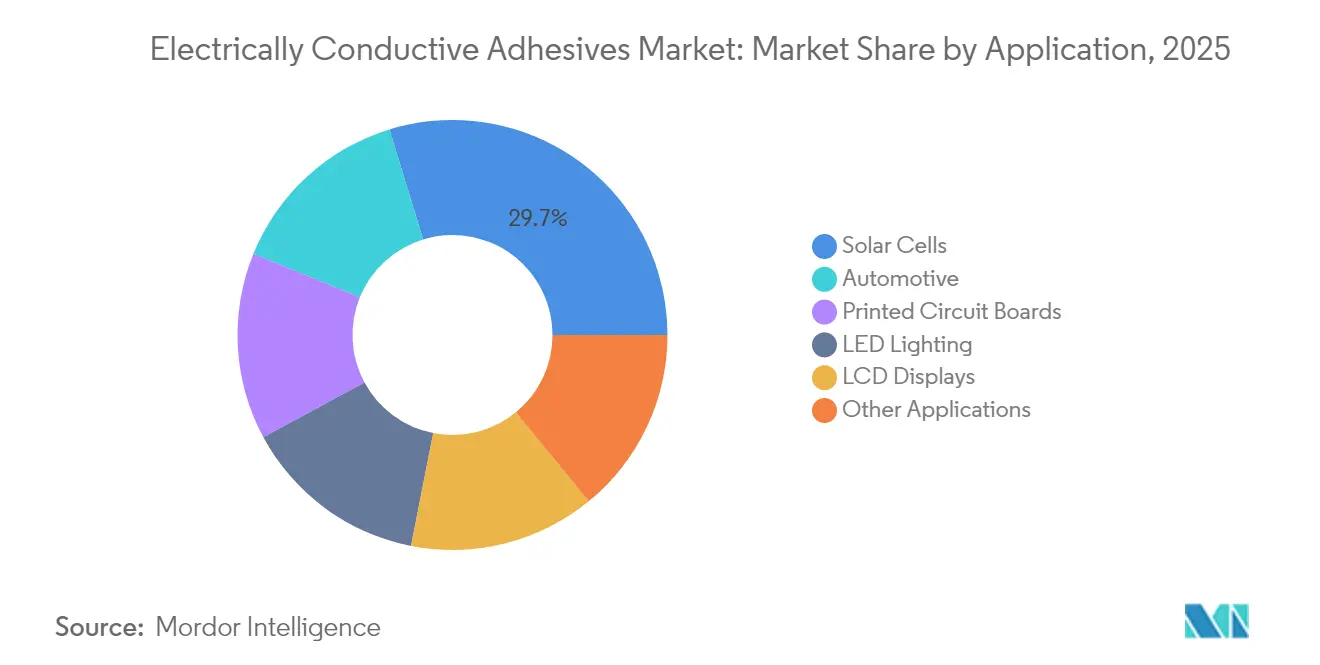

- Por aplicación, las células solares y los módulos fotovoltaicos captaron el 29,74% del tamaño del mercado de adhesivos eléctricamente conductores en 2025, mientras que el conjunto de "Otras Aplicaciones" —implantes médicos, electrónica aeroespacial y almacenamiento de energía— se expande a una CAGR del 6,85% hasta 2031.

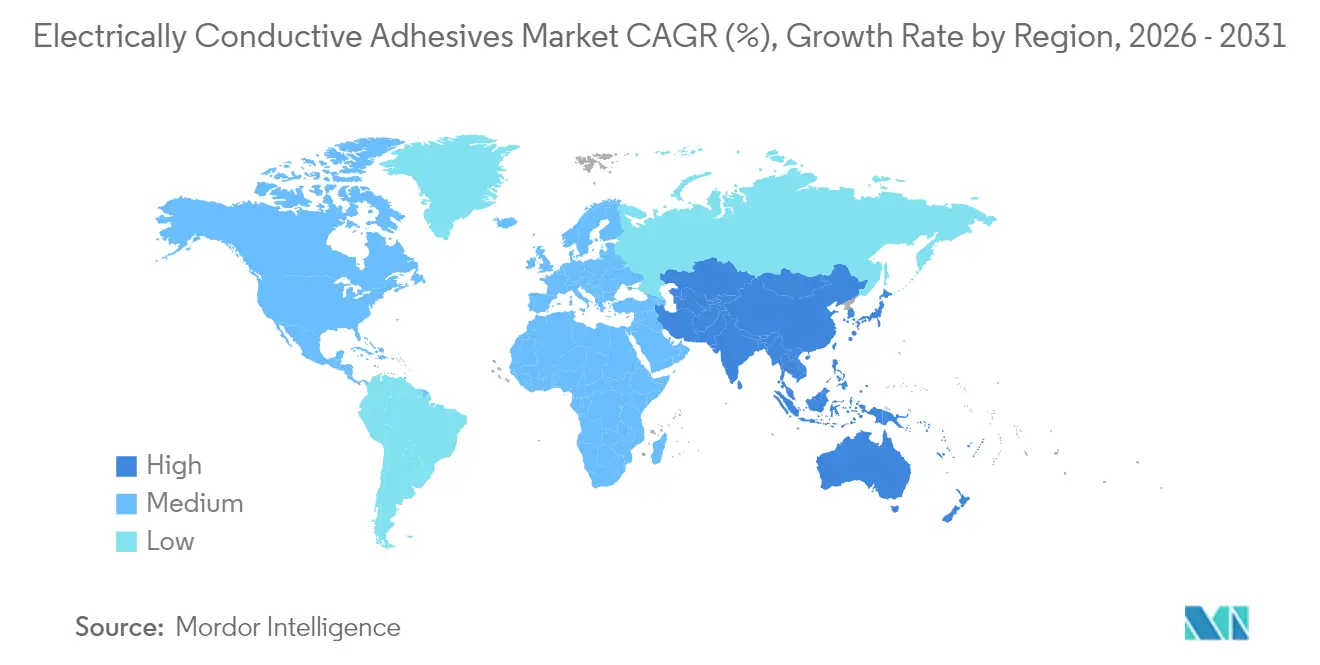

- Por geografía, Asia-Pacífico representó el 54,83% de la cuota de ingresos en 2025, y se prevé que la región crezca a una CAGR del 6,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos Eléctricamente Conductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente aplicación en electrónica de potencia | +1.20% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente utilización en vehículos eléctricos | +1.50% | Global, liderado por China, la UE y América del Norte | Largo plazo (≥ 4 años) |

| Creciente uso en aplicaciones aeroespaciales y de defensa | +0.80% | América del Norte, Europa, con demanda emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de sistemas de energía renovable | +1.10% | Global, con fuerte crecimiento en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Bioadhesivos conductores biocompatibles para implantes | +0.40% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Aplicación en Electrónica de Potencia

Los convertidores de potencia de próxima generación que incorporan dispositivos de carburo de silicio y nitruro de galio funcionan a temperaturas de unión superiores a 200 °C, un régimen que invalida las soldaduras de estaño-plomo y baja plata. Los adhesivos de epoxi y silicona rellenos con plata de alta pureza, cobre recubierto de plata o redes híbridas de grafeno mantienen la conductividad bajo altas densidades de corriente mientras amortiguan el choque térmico, permitiendo módulos de potencia miniaturizados que ofrecen frecuencias de conmutación más altas con menores parásitas. Las formulaciones también funcionan como materiales de interfaz térmica, reduciendo la resistencia de unión a la caja en los inversores de tracción. Los científicos de materiales están dispersando hebras de nanotubos de carbono en arquitecturas tridimensionales para desbloquear vías eléctricas y térmicas paralelas, situando el mercado de adhesivos eléctricamente conductores a la vanguardia del diseño de potencia de banda ancha.

Creciente Utilización en Vehículos Eléctricos

Las estrategias de batería de celda a paquete eliminan las carcasas de los módulos, transfiriendo las funciones de carga estructural y térmica a la capa adhesiva. Los epoxi conductores con resistencias al cizallamiento superiores a 20 MPa soportan las vibraciones y los impactos de choque mientras equilibran la corriente en más de 3.000 celdas cilíndricas o prismáticas por paquete. Los sistemas híbridos que combinan cargas metálicas con esferas cerámicas forman una red conforme que absorbe la expansión diferencial entre las barras conductoras de aluminio y las lengüetas de cobre, extendiendo la vida útil durante miles de ciclos de carga y descarga a alta velocidad. La arquitectura de 48 V adoptada para la electrificación auxiliar en vehículos ligeros introduce placas de distribución de energía de alta densidad donde los empalmes anisotrópicos de paso fino previenen los cortocircuitos, añadiendo nuevo volumen al mercado de adhesivos eléctricamente conductores.

Creciente Demanda de Sistemas de Energía Renovable

Las células fotovoltaicas en tejas y de unión heterogénea dependen exclusivamente de adhesivos conductores para conectar las barras conductoras ultrafinas, aumentando el área activa y elevando la potencia del módulo en un 5,1% en comparación con los diseños de cinta soldada[1]Journal of Nanoscience and Nanotechnology, "Rendimiento de Células HJT en Tejas Utilizando Adhesivos Conductores," nanoscienceworld.org . El curado a baja temperatura protege los contactos pasivados y las capas de perovskita, preservando la fiabilidad en campo a 25 años. En energía eólica, las redes de derivadores de rayos integradas en las palas fabricadas con pastas ricas en nanotubos de carbono conducen las corrientes de descarga sin corrosión galvánica, y el mismo circuito funciona además como red de monitoreo de salud estructural. Estos roles multifuncionales intensifican la demanda, ampliando el mercado de adhesivos eléctricamente conductores más allá del ensamblaje puro de electrónica.

Bioadhesivos Conductores Biocompatibles para Implantes

Las sondas neurales flexibles y los parches de telemetría cardíaca requieren uniones que conduzcan señales de microamperios y sean al mismo tiempo citocompatibles. Los sistemas basados en hidrogel cargados con PEDOT:PSS y nanohilos de plata logran una resistencia de contacto inferior a 5 kΩ mientras superan las pruebas de citotoxicidad ISO 10993[2]Royal Society of Chemistry, "Adhesivos de Hidrogel Conductor Biocompatibles," rsc.org . El módulo que imita al tejido previene la inflamación por cuerpo extraño, permitiendo horizontes de implantación de décadas. Aunque los volúmenes son modestos, los márgenes de beneficio superan a los de los grados de electrónica de consumo masivo, añadiendo un nivel premium al mercado de adhesivos eléctricamente conductores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la carga de plata | -0.90% | Global, con mayor impacto en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Límites de fiabilidad bajo alta corriente y ciclado térmico | -0.70% | Global, afectando particularmente a las aplicaciones automotrices e industriales | Mediano plazo (2-4 años) |

| Tiempos de curado más largos y complejidad del proceso | -0.50% | Global, con mayor impacto en la fabricación de alto volumen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Carga de Plata

Los polvos de plata representan entre el 60 y el 80% en peso de los adhesivos isotrópicos típicos, exponiendo a los formuladores a fluctuaciones del precio del lingote que pueden superar el 25% en un trimestre. Si bien el cobre, el níquel y los nanotubos de carbono prometen alivio en costos, la oxidación, la difusión y los umbrales de percolación limitan su capacidad de reemplazar completamente a la plata. Las arquitecturas de partículas híbridas que recubren núcleos de cobre con capas de plata de 300 nm reducen el contenido de metal precioso en un 30-40% sin comprometer la conductividad a granel, aunque la cadena de suministro sigue siendo vulnerable a las interrupciones mineras geopolíticas. Los mecanismos de traslado de precios son estándar en los contratos aeroespaciales y médicos, pero los fabricantes de equipos originales de electrónica de consumo resisten los recargos, recortando la expansión a corto plazo del mercado de adhesivos eléctricamente conductores.

Límites de Fiabilidad bajo Alta Corriente y Ciclado Térmico

Las matrices poliméricas se expanden entre 30 y 80 ppm/°C frente a las 16-18 ppm/°C de los sustratos de cobre, generando tensión de cizallamiento que desencadena microvacíos en la interfaz carga-matriz. Las altas densidades de corriente crean calentamiento Joule localizado; la fatiga termomecánica combinada puede aumentar la resistencia de la unión en un 50% tras 1.000 h a 85 °C/85% HR. Los formuladores introducen partículas de caucho de núcleo-corteza y agentes de acoplamiento de silano para reforzar las interfaces, aunque persiste un compromiso inevitable: las matrices más blandas alivian el estrés pero reducen la carga de carga, aumentando la resistividad a granel. Estas restricciones de fiabilidad moderan las aplicaciones de trenes de potencia electrificados e influyen en la curva de adopción del mercado de adhesivos conductores electrificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Química: El Dominio del Epoxi Enfrenta el Desafío de la Silicona

Los grados a base de epoxi comprendieron el 44,62% del mercado de adhesivos eléctricamente conductores en 2025 y siguen siendo un elemento fundamental donde la alta resistencia al cizallamiento en solape y la fácil dispensación superan las preocupaciones de flexibilidad. Los formuladores explotan las bases de bisfenol-A, bisfenol-F y novolaca para adaptar la viscosidad, la temperatura de transición vítrea y el módulo, cubriendo desde la fijación de placas rígidas hasta la fijación de chips en módulos de potencia. Se proyecta que el tamaño del mercado de adhesivos eléctricamente conductores para las químicas de epoxi crezca de manera constante incluso a medida que se intensifica la competencia. Su estado de curado puede acelerarse con catalizadores de imidazol latente, reduciendo el tiempo en horno sin comprometer la vida útil. Para los dispositivos de carburo de silicio de alta temperatura, los epoxis modificados con imida soportan entornos de unión a 200 °C manteniendo la estabilidad del ciclado térmico dentro del 5% de deriva de resistencia durante 2.000 ciclos. En el frente medioambiental, las formulaciones sin halógenos satisfacen las directivas RoHS y los mandatos de reciclaje al final de la vida útil.

Los sistemas a base de silicona, que registran una CAGR del 6,42% hasta 2031, están cerrando la brecha de cuota de mercado al ofrecer un alargamiento superior al 70% y una conductividad sostenida tras 1.000 horas de exposición a niebla salina —atributos muy valorados en los controles automotrices bajo el capó y en los convertidores de energía eólica en alta mar. Las redes de polidimetilsiloxano absorben cargas de choque y sellan contra la penetración de humedad, abordando modos de fallo que el epoxi no puede. Las siliconas vulcanizantes a temperatura ambiente con catalizadores de platino reducen el estrés térmico en los conjuntos de lentes sensibles en la iluminación LED. Las químicas híbridas epoxi-silicona combinan una fase interna rígida para la integridad de la línea de unión con un dominio externo conforme que alivia el desajuste del coeficiente de expansión térmica. Tales sinergias revelan cómo el mercado de adhesivos eléctricamente conductores evoluciona a través de la innovación composicional en lugar de una convergencia de una sola química ganadora.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: El Liderazgo Isotrópico Desafiado por la Innovación Anisotrópica

Los grados isotrópicos comandaron el 66,72% de la cuota del tamaño del mercado de adhesivos eléctricamente conductores en 2025, favorecidos por sus ventanas de proceso sencillas y su capacidad de reemplazar la soldadura por reflujo en uniones de montaje superficial y en orificio pasante. Los sistemas estándar mantienen una resistividad de volumen inferior a 1 × 10⁻³ Ω·cm utilizando láminas de plata optimizadas para la relación de aspecto y el contenido de óxido. La simplicidad de dispensar y curar captura victorias de diseño en teléfonos inteligentes, dispositivos portátiles y electrodomésticos de consumo donde el número de componentes supera los mil por placa. Sin embargo, la red conductora omnidireccional plantea un riesgo de cortocircuitos en espaciados de almohadilla inferiores a 200 µm a menos que se añadan diques o rellenos de subsuelo, aumentando la complejidad del proceso y el costo.

Las formulaciones anisotrópicas abordan ese punto de dolor con diseños de partículas que conducen únicamente en el eje Z. Las esferas poliméricas niqueladas embebidas al 10-15% en volumen crean vías de percolación vertical cuando se comprimen, permaneciendo aisladas lateralmente. En las pantallas OLED flexibles, los requisitos de paso de 40 µm hacen que las soldaduras tradicionales sean inutilizables, impulsando una CAGR del 6,78% para los adhesivos anisotrópicos hasta 2031. Los módulos de telecomunicaciones de alta frecuencia emplean materiales anisotrópicos para unir chips GaAs de flip-chip sobre portadores de alúmina, manteniendo una impedancia de 50 Ω sin acoplamiento al plano de tierra. Los sistemas de doble fase que integran microesferas anisotrópicas en una matriz isotrópica ofrecen beneficios híbridos, destacando cómo el mercado de adhesivos eléctricamente conductores reencuadra la clasificación binaria de tipos en un continuo.

Por Aplicación: Dominio Solar en Medio de la Diversificación

La energía fotovoltaica solar absorbió el 29,74% de los ingresos del mercado en 2025, impulsada por la expansión a escala de gigafábrica y los cambios de diseño hacia arquitecturas en tejas sin cinta. Los adhesivos conductores eliminan los pasos de soldadura por barra caliente, reduciendo las tasas de rotura de celdas por debajo del 0,1% y aumentando el rendimiento en las líneas de unión heterogénea. La cuota del mercado de adhesivos eléctricamente conductores proveniente del sector solar seguirá siendo dominante pero descenderá ligeramente a medida que otros segmentos escalen más rápido. Los paquetes de baterías para automóviles se sitúan muy cerca, aprovechando los epoxis conductores que también actúan como rellenos estructurales para reforzar la rigidez torsional en las plataformas de monopatín. Las placas de circuito impreso, los chips LED y los interconectores de controladores de pantalla forman un núcleo de demanda maduro, estabilizando el volumen incluso a medida que los precios unitarios tienden a la baja.

El conjunto de "Otras Aplicaciones" —implantes médicos, telemetría aeroespacial y sensores de almacenamiento de energía— registra la CAGR más alta del 6,85%. Los grados biocompatibles alcanzan precios de entre USD 2.000 y USD 3.000 por kg, amortiguando la compresión de márgenes en otros segmentos. En los bastidores de baterías a escala de red, los adhesivos actúan como colectores de corriente y disipadores de calor, mejorando la uniformidad de las celdas y los algoritmos de estado de salud. El crecimiento aeroespacial depende de las películas conductoras que fijan materiales metamateriales absorbentes de radar a fuselajes compuestos sin desajuste galvánico. Cada nicho puede representar hoy una pequeña fracción, pero en conjunto refuerzan el mercado de adhesivos eléctricamente conductores como tecnología de plataforma que sustenta los sistemas convergentes electrónico-mecánicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico retuvo el 54,83% de los ingresos de 2025 y continúa siendo el líder tanto en volumen como en valor gracias a los ecosistemas potencia en semiconductores de China, Corea del Sur y Taiwán. Los mandatos políticos locales para vehículos de nueva energía y la expansión fotovoltaica canalizan una demanda sostenida, traduciéndose en una CAGR del 6,31% para el mercado de adhesivos eléctricamente conductores en toda la región. Los programas de subsidios nacionales para automóviles eléctricos de pasajeros de fabricación nacional anclan contratos de compra a largo plazo con los principales proveedores de adhesivos, reduciendo el riesgo cambiario y asegurando una utilización estable de las plantas. Los clústeres de empresas emergentes en Shenzhen, Suzhou y Bangalore complementan a las multinacionales consolidadas lanzando productos de electrónica flexible, portátil e impresa, ampliando la base de clientes para formulaciones de nicho.

América del Norte demuestra un consumo significativo, impulsado por la aviación de defensa, las iniciativas de exploración espacial y la relocalización de las fábricas de semiconductores de potencia. Los estándares de calificación de la región —desgasificación de la NASA, IPC-CC-830C, UL-94V0— elevan las barreras de entrada, permitiendo a los proveedores de pastas de plata-epoxi premium y películas térmicamente conductoras obtener márgenes brutos saludables. Las recientes expansiones de capital de DELO y Henkel en Texas y Ohio subrayan la confianza en la demanda a largo plazo. Los incentivos gubernamentales en el marco de la Ley CHIPS y Ciencia atraen proyectos de envasado avanzado que amplían aún más la huella del mercado de adhesivos eléctricamente conductores.

Europa mantiene una posición fuerte en los segmentos automotriz, médico y de energías renovables. Alemania lidera la integración de paquetes de baterías para vehículos eléctricos, Francia y los países nórdicos aceleran los parques eólicos marinos, y los Países Bajos lideran en I+D de OLED flexible. Estas tendencias convergen para sostener volúmenes de compra estables a pesar de los vientos en contra macroeconómicos. El estricto cumplimiento de las normativas REACH y RoHS empuja a los formuladores hacia sistemas sin halógenos, sin plomo y con solventes reducidos, otorgando ventaja de primer movimiento a los innovadores capaces de alinear el rendimiento con la sostenibilidad. A medida que los objetivos corporativos de CO₂ promedio se endurecen, los fabricantes de equipos originales ven los adhesivos conductores como habilitadores de arneses de cableado más ligeros y módulos de mayor eficiencia, reforzando su importancia a largo plazo dentro del mercado de adhesivos eléctricamente conductores.

Panorama Competitivo

El mercado de adhesivos eléctricamente conductores está moderadamente consolidado: los cinco principales proveedores representan aproximadamente el 51% de las ventas globales, dejando amplio margen para especialistas de nivel medio y líderes regionales. Las economías de escala giran en torno a la composición de pasta de plata, el tratamiento superficial de cargas y los equipos de dispensación de alta precisión, aunque el amplio espectro de envolventes de rendimiento específicos para cada aplicación frena el surgimiento de un único proveedor dominante. Los actores globales como Henkel, 3M, H.B. Fuller y Panacol aprovechan carteras de múltiples químicas, la integración vertical en la producción de láminas de plata y laboratorios globales de servicio técnico para asegurar victorias de diseño en electrónica de consumo e industrial. Mientras tanto, los innovadores de nicho se concentran en hidrogeles biocompatibles, híbridos de nanotubos de carbono o sistemas de curado UV ultrarrápido.

Las maniobras estratégicas giran en torno a tres palancas. Primera, la intensidad de I+D: varias empresas líderes reinvierten entre el 10 y el 15% de sus ventas en programas de materiales avanzados, compitiendo por codesarrollar formulaciones que combinen funciones eléctricas, térmicas, estructurales y medioambientales en una sola línea de unión. Segunda, la proximidad regional: las expansiones de instalaciones en Shanghái, Penang y Guadalajara posicionan a los proveedores junto a los clústeres de ensamblaje de alto volumen, reduciendo los plazos de entrega y adaptando el soporte a las ventanas de proceso locales. Tercera, la sostenibilidad: las líneas de tinta de plata reciclada introducidas en 2025 demuestran credenciales de economía circular y mitigan la volatilidad de las materias primas. Colectivamente, estas tácticas apuntan a fortalecer la fidelidad con los fabricantes de equipos originales y ampliar las ventajas competitivas, orientando la dirección a largo plazo del mercado de adhesivos eléctricamente conductores.

La presión competitiva varía según el sector. En el segmento de electrónica de consumo sensible al precio, las pastas isotrópicas estandarizadas enfrentan renegociaciones anuales de contratos, obligando a los proveedores a diferenciarse a través de la dispensabilidad y la retrabajabilidad más que por los valores puros de resistividad. Por el contrario, los programas aeroespaciales, médicos y de defensa certifican una única fuente aprobada por plataforma, asegurando flujos de ingresos durante varias décadas una vez superados los obstáculos de calificación. Las químicas personalizadas que superan las pruebas de citotoxicidad o desgasificación pueden obtener márgenes superiores al 35%. Las empresas emergentes que exploran uniones de nano-plata sinterizada o elastómeros en red de grafeno podrían transformar las cuotas de mercado actuales si escalan la producción y demuestran puntos de prueba de fiabilidad, manteniendo la evolución del mercado de adhesivos eléctricamente conductores fluida e impulsada por la innovación.

Líderes de la Industria de Adhesivos Eléctricamente Conductores

3M

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

Panacol-Elosol GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Henkel ha inaugurado un nuevo Centro de Ingeniería de Aplicaciones de Tecnologías Adhesivas en Shanghái para fortalecer la I+D localizada y las aplicaciones industriales para los sectores electrónico y de vehículos eléctricos. Se espera que este desarrollo impulse la innovación y el crecimiento en el mercado de adhesivos eléctricamente conductores al responder a las demandas evolutivas de la industria.

- Febrero de 2025: Henkel presentó las primeras tintas de plata fabricadas con plata reciclada en LOPEC 2025, permitiendo el desarrollo de circuitos impresos altamente conductores para superficies inteligentes. Se espera que esta innovación impulse los avances en el mercado de adhesivos eléctricamente conductores al promover soluciones sostenibles y eficientes.

Alcance del Informe del Mercado Global de Adhesivos Eléctricamente Conductores

Los productos adhesivos eléctricamente conductores se utilizan principalmente en aplicaciones electrónicas donde los componentes deben mantenerse en su lugar y las corrientes eléctricas pueden pasar entre ellos. El mercado de adhesivos eléctricamente conductores está segmentado por tipo de química, tipo y aplicación. La segmentación por tipo de química incluye epoxi, silicona, poliuretano, acrílico y otros tipos químicos; la segmentación por tipo incluye isotrópico y anisotrópico; y por aplicación, la segmentación del mercado incluye células solares, electrónica automotriz, iluminación LED, placa de circuito impreso, pantallas LCD y otras aplicaciones. El informe también cubre el tamaño y las previsiones del mercado de adhesivos eléctricamente conductores en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD millones).

| Epoxi |

| Silicona |

| Poliuretano |

| Acrílico |

| Otros Tipos de Química |

| Isotrópico |

| Anisotrópico |

| Células Solares |

| Automotriz |

| Iluminación LED |

| Placas de Circuito Impreso |

| Pantallas LCD |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Química | Epoxi | |

| Silicona | ||

| Poliuretano | ||

| Acrílico | ||

| Otros Tipos de Química | ||

| Por Tipo | Isotrópico | |

| Anisotrópico | ||

| Por Aplicación | Células Solares | |

| Automotriz | ||

| Iluminación LED | ||

| Placas de Circuito Impreso | ||

| Pantallas LCD | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de adhesivos eléctricamente conductores y sus perspectivas de crecimiento?

El tamaño del mercado de adhesivos eléctricamente conductores es de USD 2,94 mil millones en 2026 y se proyecta que alcance USD 3,88 mil millones en 2031, lo que refleja una CAGR del 5,72%.

¿Qué región contribuye más a la demanda de adhesivos eléctricamente conductores?

Asia-Pacífico concentra el 54,83% de los ingresos globales en 2025 y se expande a una CAGR del 6,31%, liderada por la fabricación de semiconductores y las agresivas políticas en materia de vehículos eléctricos.

¿Qué tipo de química lidera el mercado actualmente?

Las formulaciones a base de epoxi representan el 44,62% del mercado de 2025 gracias a su resistencia y versatilidad, mientras que los grados de silicona son los de mayor crecimiento con una CAGR del 6,42%.

¿Qué segmento de aplicación genera los mayores ingresos?

Los módulos fotovoltaicos solares representan el 29,74% de las ventas de 2025 porque las células en tejas y de unión heterogénea dependen de adhesivos conductores para interconexiones a baja temperatura.

¿Por qué los adhesivos conductores anisotrópicos están ganando terreno?

Los grados anisotrópicos crecen a una CAGR del 6,78% porque proporcionan conductividad en el eje Z que previene cortocircuitos en pantallas de paso fino, circuitos flexibles y placas de batería de alta densidad.

Última actualización de la página el: