Tamaño y Participación del Mercado de Neumáticos Verdes para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

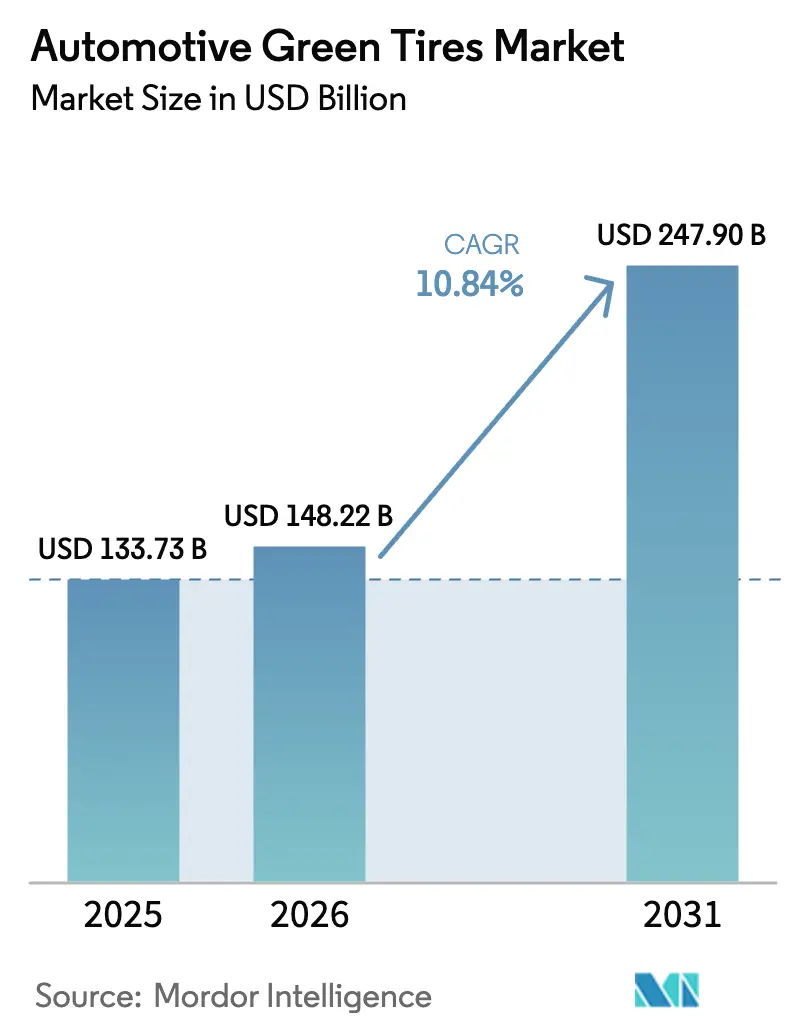

| Tamaño del Mercado (2026) | 148.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 247.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos Verdes para Automóviles por Mordor Intelligence

Se espera que el tamaño del mercado de Neumáticos Verdes para Automóviles crezca de 133,73 mil millones de USD en 2025 a 148,22 mil millones de USD en 2026, y se prevé que alcance los 247,9 mil millones de USD en 2031 a una CAGR del 10,84% durante el período 2026-2031. La electrificación de las flotas de vehículos a nivel mundial, los límites de partículas de neumáticos Euro 7 y los objetivos corporativos de descarbonización del Alcance 3 han convertido el desempeño ambiental en una métrica de diseño fundamental. La expansión de la sílice de ceniza de cáscara de arroz en la ASEAN, el rápido despliegue de sensores inteligentes y el financiamiento gubernamental para polímeros de base biológica están reduciendo los costos del ciclo de vida y ampliando la demanda potencial. La consolidación se acelera a medida que los grandes fabricantes adquieren capacidades de economía circular y aseguran materias primas de caucho biológico. La exposición de la cadena de suministro al látex del Sudeste Asiático y la pendiente armonización global de los métodos de prueba para partículas de neumáticos sigue siendo el principal riesgo de ejecución.

Conclusiones Clave del Informe

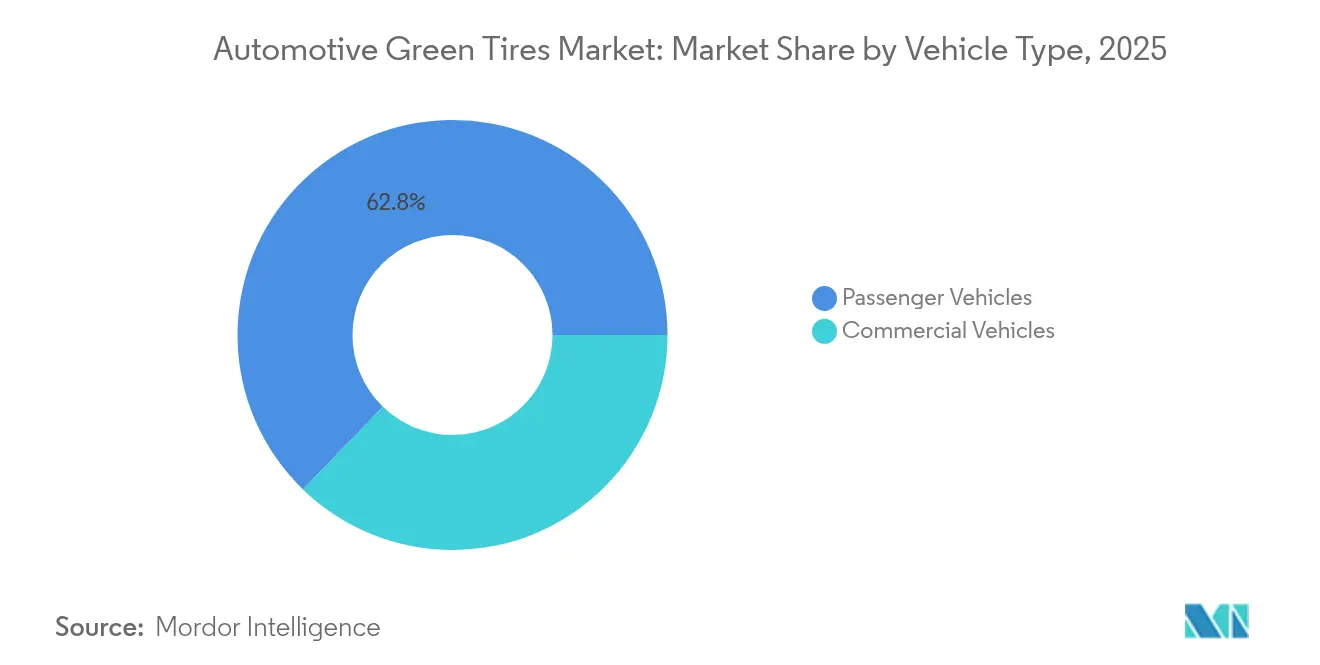

- Por tipo de vehículo, los vehículos de pasajeros representaron el 62,76% de los ingresos en 2025, mientras que se prevé que los vehículos comerciales registren la mayor CAGR del 12,05% hasta 2031.

- Por usuario final, el OEM lideró con una participación del 67,85% en 2025; se proyecta que los montajes de Posventa se expandan a una CAGR del 9,55% hasta 2031.

- Por tipo de material, los neumáticos compuestos a base de sílice representaron el 52,83% de la participación del mercado de neumáticos sostenibles en 2025, y se prevé que el segmento de materiales reciclados crezca más rápido a una CAGR del 9,28%.

- Por canal de distribución, las ventas fuera de línea dominaron con una participación del 82,52% en 2025, mientras que se espera que las plataformas en línea avancen a una CAGR del 9,41% entre 2026 y 2031.

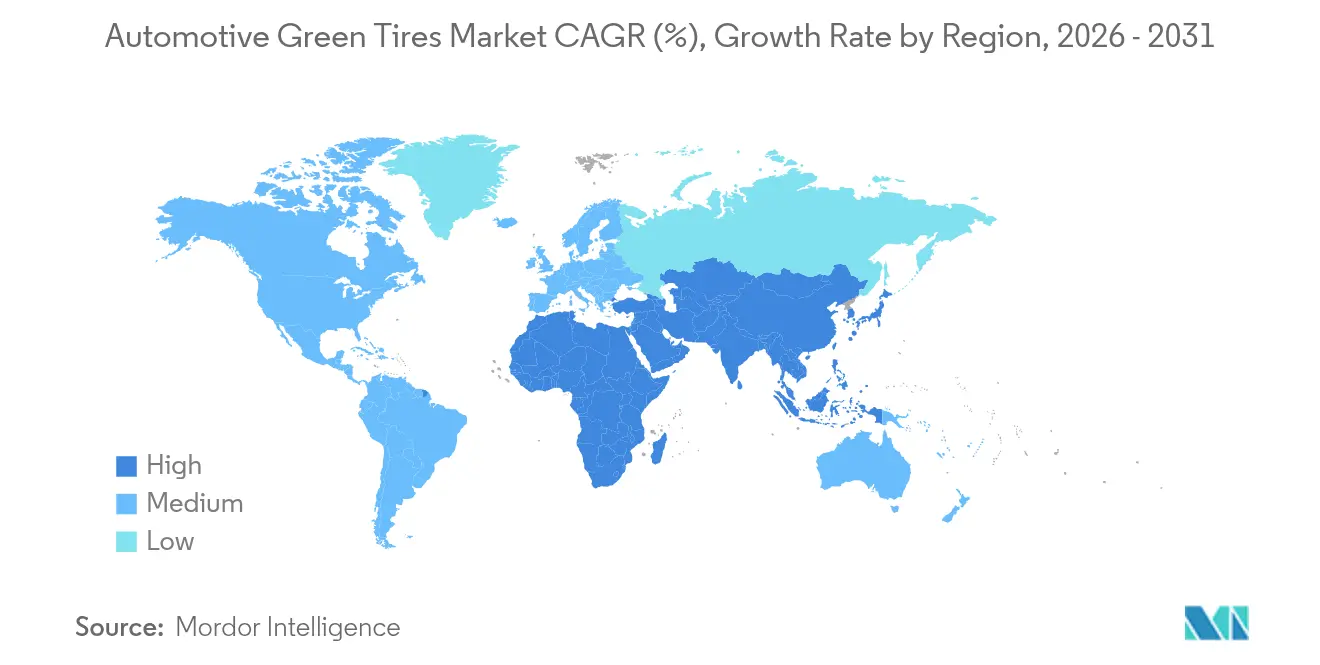

- Por geografía, Asia-Pacífico capturó el 49,10% de los ingresos de 2025 y se proyecta que lidere el crecimiento regional con una CAGR del 9,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neumáticos Verdes para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Producción de Vehículos Eléctricos | +2.1% | Global – Asia-Pacífico y América del Norte lideran | Mediano plazo (2–4 años) |

| Normativas de CO₂ y Etiquetado | +1.8% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge en la Demanda de Neumáticos de Reposición | +1.4% | Global, con mayor peso en el mercado de posventa en mercados maduros | Corto plazo (≤ 2 años) |

| Integración de Sensores Inteligentes | +1.2% | América del Norte y Europa primero, Asia-Pacífico a continuación | Mediano plazo (2–4 años) |

| Enfoque en el Alcance 3 de los OEM | +0.9% | OEM multinacionales a nivel mundial | Largo plazo (≥ 4 años) |

| Sílice de Cáscara de Arroz de la ASEAN | +0.7% | Núcleo de la ASEAN, exportando a Asia-Pacífico en general | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Producción de Vehículos Eléctricos

Las líneas de ensamblaje de vehículos eléctricos a nivel mundial requieren neumáticos que soporten el par instantáneo, el bajo nivel de ruido y la mínima resistencia a la rodadura. Las nuevas normas FMVSS 305a, vigentes desde diciembre de 2025, alinean la seguridad de los neumáticos con los trenes de propulsión eléctricos de batería [1]"Actualizaciones de FMVSS para vehículos eléctricos,", Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. General Motors planea una capacidad anual de 1 millón de unidades de vehículos eléctricos en América del Norte para 2025, amplificando la demanda de compuestos especializados. Los estándares ambientales para 2027–2032, los estándares de múltiples contaminantes de la EPA, apuntan a una reducción del 50% de los gases de efecto invernadero en vehículos ligeros, reforzando el cambio. Estas regulaciones incorporan el rendimiento centrado en los vehículos eléctricos en cada nueva plataforma de pasajeros y comercial. A medida que los fabricantes de automóviles compiten por ampliar la autonomía de conducción, los neumáticos optimizados para la eficiencia de la batería se convierten en una prioridad de adquisición.

Regulaciones Globales más Estrictas de CO₂ y Etiquetado de Neumáticos Reconfiguran el Desarrollo de Productos

Euro 7 introduce los primeros límites obligatorios mundiales de partículas por desgaste de neumáticos a partir de julio de 2028 [2]"Normas Euro 7 y plan de trabajo del ESPR,", Comisión Europea, ec.europa.eu. El Reglamento de Diseño Ecológico para Productos Sostenibles añadirá pasaportes digitales de producto para neumáticos en abril de 2025, capturando el ciclo de vida de extremo a extremo. El estándar de huella de carbono de China de 2024 obliga a los productores de neumáticos a cuantificar las emisiones en todas las etapas de fabricación. La Asociación de Fabricantes de Neumáticos de EE. UU. ha identificado cinco posibles alternativas al 6PPD para cumplir con la norma de Productos de Consumo más Seguros de California. El cumplimiento normativo ahora confiere una ventaja de marca tangible, recompensando a las empresas que incorporan métricas ambientales en el diseño central en lugar de añadirlas como etiquetado adicional.

El Auge de la Demanda de Neumáticos de Reposición Crea Oportunidades en el Mercado de Posventa

La recuperación de la conducción pospandemia y los tamaños de llanta más grandes están impulsando los volúmenes de reposición. El programa de Inspección y Mantenimiento de Vehículos Pesados de California orienta a las flotas hacia modelos de baja resistencia a la rodadura para superar las verificaciones vinculadas al OBD. Las especificaciones actualizadas de neumáticos de referencia FMVSS señalan un movimiento de toda la industria hacia clases de carga más altas. El aumento de los objetivos CAFE del 2% anual para automóviles de pasajeros hasta 2031 presiona a las flotas para que adopten neumáticos que reduzcan el consumo de combustible. Los compradores de neumáticos de reposición comparan cada vez más los ahorros a lo largo de la vida útil frente a las primas iniciales.

La Integración de Sensores en Neumáticos Inteligentes Transforma la Economía del Ciclo de Vida

El TPMS en 49 CFR 571.138, requerido en vehículos de menos de 10.000 lb, sienta las bases para una telemetría más rica. La Organización Global de Servicios de Datos está estandarizando los canales de datos que alimentan los paneles de mantenimiento predictivo [3]"Plataforma de datos de neumáticos estandarizada,", Organización Global de Servicios de Datos, gdso.org. Los Reglamentos 141 y 142 de la CEPE armonizan las ranuras de preparación para sensores a nivel mundial en unece.org. Los estudios de IoT sobre condiciones viales revelan variaciones de energía del 3,4% vinculadas a la rugosidad del pavimento, lo que demuestra el valor del control adaptativo de presión. Cuando se combinan con materiales bajos en carbono, los neumáticos ricos en datos desbloquean nuevos modelos de costo total de propiedad para las flotas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de Costo frente a los Convencionales | -1.6% | Global, mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Límite de Carga en Flotas Pesadas | -0.8% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Competencia por Materias Primas de Caucho Biológico | -0.6% | Global, aprovisionamiento en el Sudeste Asiático | Mediano plazo (2–4 años) |

| Retraso en los Límites de Partículas de la UE | -0.4% | Europa con repercusión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Elevada Prima de Costo Inicial Desafía la Penetración del Mercado

Las normas de la EPA sobre contaminantes atmosféricos peligrosos añaden 13,3 millones de USD en gastos anuales de cumplimiento a las plantas de neumáticos en EE. UU. [4]"Estándares de emisiones de múltiples contaminantes 2027–2032,", Agencia de Protección Ambiental, epa.gov. El plan de acción de Conservación de Energía 2024-2025 de China endurece las emisiones industriales, elevando los costos de producción locales. Las subvenciones de 88 millones de USD del Departamento de Energía para Tecnologías de Vehículos reconocen que la movilidad más ecológica aún necesita subsidios para cerrar las brechas de costos. Los precios premium tensionan los presupuestos de las flotas que priorizan horizontes de recuperación de la inversión más cortos que la vida útil del neumático. El acceso al crédito en las economías emergentes ralentiza aún más la adopción.

Los Límites de Carga en Flotas Comerciales Pesadas Restringen la Adopción

Las normas de gases de efecto invernadero de Fase 3 de la EPA para camiones pesados aumentan el interés en opciones sostenibles, pero la tolerancia de carga útil sigue siendo innegociable. El Departamento de Energía señala que la ciencia de polímeros para neumáticos está por detrás de la I+D de baterías en financiamiento y madurez. Los transportistas valoran la fiabilidad por encima de las ganancias ambientales, lo que requiere mezclas de caucho biológico que igualen la resistencia de los cinturones de acero. Sin avances en materiales, la adopción en el transporte de larga distancia quedará rezagada respecto a los segmentos de pasajeros y comerciales ligeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las flotas comerciales aceleran la adopción

Los vehículos comerciales añadieron un carril de crecimiento con una CAGR del 12,05%, aunque los automóviles de pasajeros mantuvieron la mayor participación con el 62,76% en 2025. Los paquetes de sensores inteligentes y la menor resistencia a la rodadura permiten a los operadores reducir las facturas de combustible, compensando la prima de precio. Los incrementos CAFE de la EPA y los mandatos de electrificación de flotas amplifican este cálculo. En contraste, la adopción por parte de los consumidores depende de la comunicación de marca y la influencia de los concesionarios. A medida que los ensayos comerciales validan la durabilidad, el mercado de neumáticos sostenibles continúa diversificándose, fomentando el escalado de volumen que beneficia a todas las categorías. Con el tiempo, la adopción en vehículos de pasajeros se beneficiará de las curvas de costos establecidas en el transporte de mercancías.

Las plataformas comerciales también exponen los neumáticos a un mayor par de los trenes de propulsión eléctricos, acelerando la innovación en compuestos. Los gestores de flotas utilizan la telemática para analizar el desgaste, reforzando la demanda de modelos listos para datos y bajos en carbono. Las políticas de California y la UE vinculan las emisiones de las flotas comerciales a créditos de adquisición, inclinando aún más las decisiones hacia tecnologías sostenibles. El crecimiento del mercado de pasajeros se mantiene estable, pero enfrenta un comportamiento de compra elástico al ingreso, lo que ralentiza la conversión fuera de las jurisdicciones subsidiadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La integración en OEM aumenta

Los programas de posventa crecen a una CAGR del 9,55%, erosionando lentamente la participación del 67,85% del OEM. Los fabricantes de automóviles incorporan datos de carbono de los neumáticos en las tarjetas de puntuación de proveedores para alcanzar los objetivos del Alcance 3. El compromiso de neutralidad de carbono de GM para 2040 ejemplifica la dirección. Los grandes contratos de volumen dan a las empresas de neumáticos claridad en las previsiones, respaldando largos períodos de recuperación de la I+D. Mientras tanto, los canales de posventa dependen de la conciencia del consumidor y las recomendaciones de los instaladores, factores menos fiables para una penetración rápida.

El crecimiento del OEM desplaza el poder de negociación, requiriendo que los fabricantes se alineen con los ciclos de desarrollo de vehículos y los requisitos de pasaporte digital. Los proveedores que cumplen los umbrales de los fabricantes de automóviles obtienen volumen recurrente y exposición de marca en cada nuevo modelo. La demanda de posventa sigue siendo considerable, especialmente para la reposición en parques de vehículos envejecidos, pero el crecimiento se modera a medida que los montajes OEM consolidan las opciones sostenibles en la primera venta.

Por Tipo de Material: Los compuestos reciclados ganan terreno

Dados sus comprobados beneficios en resistencia a la rodadura, los compuestos de sílice siguen dominando con una participación del 52,83%. Sin embargo, los neumáticos de compuestos reciclados registran una CAGR del 9,28% impulsada por las directivas europeas sobre el fin de vida útil que exigen un 25% de plástico reciclado en los nuevos vehículos. Las plantas de demostración europeas convierten fibras textiles de neumáticos desechados en nuevo asfalto y polímeros, validando los flujos circulares. El tamaño del mercado de neumáticos sostenibles para materiales reciclados se expandirá más rápidamente dentro del segmento.

Los biopolímeros como el butadieno a base de etanol atraen financiamiento del Departamento de Energía y asociaciones con Bridgestone. El caucho derivado de la soja y las nanofibras de celulosa respaldadas por subvenciones japonesas prometen una resistencia comparable al caucho sintético. Si se logra la paridad de rendimiento, las mezclas recicladas y de base biológica irán erosionando el liderazgo del sílice convencional.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El comercio en línea se acelera en un panorama dominado por los canales fuera de línea

Los distribuidores fuera de línea y las cadenas minoristas representaron el 82,52% de la participación del mercado de neumáticos sostenibles en 2025. Este dominio refleja la necesidad de instalación profesional, calibración de sensores y soporte posventa que la mayoría de los consumidores aún espera de los establecimientos físicos. Las relaciones de larga data con los operadores de flotas permiten a los distribuidores combinar neumáticos con contratos de mantenimiento, reforzando la fidelidad al canal. Dado que muchas referencias de neumáticos sostenibles requieren una manipulación especializada y asesoramiento sobre el reciclaje al final de la vida útil, los establecimientos físicos mantienen una ventaja consultiva que los sitios en línea aún no han igualado.

Aun así, las plataformas en línea constituyen el segmento de distribución de más rápido crecimiento y se prevé que se expandan a una CAGR del 9,41% entre 2026 y 2031. Los vendedores de comercio electrónico utilizan fuentes de datos estandarizadas de la Organización Global de Servicios de Datos para presentar puntuaciones de resistencia a la rodadura y huellas de carbono del ciclo de vida en formatos fáciles de usar. Los escaparates digitales también amplían el acceso a líneas de nicho de compuestos reciclados, añadiendo ganancias incrementales al tamaño del mercado de neumáticos sostenibles entre los compradores con conocimientos tecnológicos. Los gestores de flotas dependen cada vez más de portales web que integran la adquisición con los paneles de telemática, desplazando aún más la demanda hacia los canales en línea. A medida que las estrategias omnicanal maduran, los fabricantes que sincronizan el inventario entre los estantes físicos y digitales pueden capturar el crecimiento mientras preservan la calidad del servicio personalizado que sustenta la fidelidad fuera de línea.

Análisis Geográfico

Asia-Pacífico representó el 49,10% de la participación del mercado de neumáticos sostenibles en 2025 y se proyecta que crezca a una CAGR del 9,37% hasta 2031. El 14.º Plan Quinquenal de China busca un aumento del 20% en la productividad de los recursos e identifica el reciclaje de caucho de neumáticos como una prioridad. India aplica límites de adherencia en mojado, resistencia a la rodadura y ruido que alinean la producción nacional con las expectativas de exportación. Japón financia líneas piloto de nanofibras de celulosa que pueden reducir las emisiones del ciclo de vida en los compuestos de neumáticos. Estas políticas coordinadas construyen cadenas de suministro localizadas, amortiguan los riesgos de importación y mantienen a Asia-Pacífico en el centro de la innovación en neumáticos sostenibles.

Europa ancla el crecimiento al incorporar criterios ambientales directamente en la legislación, proporcionando a los fabricantes una demanda predecible de compuestos de bajo impacto. Los límites de partículas Euro 7 y el pasaporte digital de Diseño Ecológico pronto requerirán datos verificables sobre el desgaste de los neumáticos y las huellas de carbono. Las inversiones en negro de carbono recuperado y clústeres de pirólisis ayudan a las empresas a cerrar los ciclos de materiales y asegurar créditos de cumplimiento. Las empresas que cumplen estos estándares obtienen ventaja exportadora porque muchos mercados emergentes adoptan las normas de la UE.

América del Norte combina subvenciones federales de investigación con incentivos estatales de reciclaje, orientando el mercado de neumáticos sostenibles hacia modelos circulares. El financiamiento del Departamento de Energía para el bio-butadieno y el Programa de Incentivos para Neumáticos de California ilustran la combinación de innovación en la cadena ascendente y estímulos de demanda en la cadena descendente. Los operadores de flotas valoran los neumáticos ricos en datos que simplifican el cumplimiento de normas más estrictas de gases de efecto invernadero para vehículos pesados, impulsando la adopción en rutas de larga distancia. América del Sur, Oriente Medio y África se expanden más lentamente, pero adoptan el etiquetado de la UE para salvaguardar el acceso a la exportación. Las directrices de adquisición de los OEM multinacionales difunden las tecnologías sostenibles en estas regiones sensibles al precio, elevando gradualmente el tamaño del mercado de neumáticos sostenibles más allá de sus bastiones tradicionales.

Panorama Competitivo

Los productores globales concentran la I+D en polímeros de base biológica, asociaciones circulares y sensores integrados. Goodyear apunta a operaciones con cero emisiones netas para 2050 y promete neumáticos con el 100% de materiales sostenibles para 2030, comercializando ya una línea EcoReady con un 70% de contenido renovable. Bridgestone trabaja con el Departamento de Energía y el Laboratorio Nacional del Noroeste del Pacífico en la conversión de etanol a butadieno, un paso hacia el caucho sintético con menor intensidad de carbono.

La estandarización de datos abre ingresos por servicios que están ganando impulso; las empresas se alinean con las organizaciones de servicios de datos que incorporan diagnósticos que alimentan los paneles de las flotas, permitiendo contratos de mantenimiento predictivo. Las marcas más pequeñas tienen dificultades para igualar esta combinación de innovación digital y de materiales. La actividad de fusiones y adquisiciones se centra en empresas emergentes de pirólisis y productores de negro de carbono recuperado, ya que los operadores establecidos aseguran las materias primas.

La previsión regulatoria se convierte en una ventaja competitiva; el cumplimiento anticipado de las métricas de partículas Euro 7 y los pasaportes digitales del ESPR facilita la entrada al mercado una vez que las normas entren en vigor. Los actores que carecen de compuestos certificados corren el riesgo de quedar excluidos de las licitaciones de los OEM. Los nichos especializados persisten en la agricultura y la minería, donde los umbrales de rendimiento difieren, ofreciendo espacio para nuevos participantes con formulaciones a medida.

Líderes de la Industria de Neumáticos Verdes para Automóviles

Michelin Group

Bridgestone Corporation

Continental AG

The Goodyear Tire & Rubber Company

Pirelli & C. S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: El Laboratorio Nacional del Noroeste del Pacífico y Bridgestone lanzaron un proyecto piloto de 10 millones de USD para escalar el butadieno derivado del etanol para caucho sintético.

- Octubre de 2024: Bridgestone Americas recibió una subvención del Departamento de Energía para diseñar una planta piloto de bio-butadieno con el objetivo de alcanzar el 100% de materias primas sostenibles en neumáticos para 2050.

- Febrero de 2024: Life for Tyres Group comprometió 46 millones de USD para una planta en Luisiana que convierte neumáticos al final de su vida útil en negro de carbono recuperado y bio-aceite.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de neumáticos verdes para automoción como todos los neumáticos neumáticos nuevos para vehículos de pasajeros y comerciales diseñados para una resistencia a la rodadura mediblemente menor, un mayor contenido de compuestos a base de sílice o de origen biológico, y una reciclabilidad verificable al final de su vida útil. Estos productos se montan en fábrica o se venden como unidades de repuesto para automóviles, furgonetas, autobuses y camiones de carretera que circulan a velocidades reguladas por la normativa vial pública.

Exclusión del alcance: las carcasas recauchutadas, los neumáticos para vehículos de dos o tres ruedas, y los neumáticos pesados para minería o agricultura fuera de carretera quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Vehículos de Pasajeros

- Vehículos Comerciales

- Por Usuario Final

- OEM

- Posventa

- Por Tipo de Material

- Neumáticos Ricos en Caucho Natural

- Neumáticos Ricos en Caucho Sintético

- Neumáticos Compuestos a Base de Sílice

- Neumáticos de Polímeros de Base Biológica

- Neumáticos de Materiales Reciclados

- Por Canal de Distribución

- Fuera de Línea (Distribuidores y Cadenas Minoristas)

- En Línea (Plataformas de Comercio Electrónico)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con químicos de neumáticos, proveedores de materias primas, gestores de flotas y distribuidores regionales en Asia-Pacífico, América del Norte y Europa nos ayudaron a verificar las tendencias de carga de sílice, los objetivos de equipamiento de los OEM y el kilometraje medio de sustitución. Las encuestas de seguimiento por correo electrónico con los responsables de los esquemas de etiquetado aclararon los plazos de aplicación que la investigación documental dejaba ambiguos.

Investigación documental

Los analistas de Mordor establecieron primero los límites revisando datos abiertos de organismos como la Administración de Información Energética de EE. UU., las estadísticas de transporte de Eurostat, las bases de datos de etiquetado de neumáticos del MIIT de China y los registros aduaneros de UN Comtrade. A continuación, se incorporaron perspectivas a nivel sectorial procedentes de organismos comerciales como la U.S. Tire Manufacturers Association y ETRMA, bibliotecas de patentes consultadas a través de Questel, y archivos corporativos alojados en D&B Hoovers y Dow Jones Factiva. Las tablas de producción de vehículos de Marklines, los registros de envíos de Volza y los estudios revisados por pares sobre compuestos LRR proporcionaron datos de volumen, precio y características tecnológicas.

Cruzamos estos datos secundarios para eliminar duplicidades, conciliar disparidades de unidades y señalar ASP atípicos. La cobertura de prensa adicional, los informes para inversores y las notas regulatorias cubrieron las lagunas menores. Las fuentes enumeradas son meramente ilustrativas, y muchos otros recursos públicos y de suscripción respaldaron la validación.

Dimensionamiento del mercado y previsiones

Una reconstrucción descendente del parque de vehículos y de las nuevas construcciones proporciona el conjunto central del mercado. Multiplicamos los vehículos registrados y las unidades de producción por las tasas de penetración de los neumáticos verdes derivadas de las auditorías de cumplimiento del etiquetado y las políticas de aprovisionamiento de los OEM, que luego se verifican con agregaciones muestreadas de proveedores y comprobaciones de canales de distribución. Las variables clave que impulsan el modelo incluyen el parque mundial de vehículos eléctricos, los mandatos de eficiencia de combustible de los vehículos de combustión interna, los índices de precios del sílice, los intervalos de sustitución de neumáticos y el kilometraje medio de las flotas.

Las proyecciones a cinco años se basan en una regresión multivariante que vincula la penetración, la progresión del ASP y los indicadores macroeconómicos con el PIB y la cuota de vehículos eléctricos de batería. El suavizado ARIMA gestiona los choques a corto plazo, mientras que el análisis de escenarios se ajusta a cambios regulatorios significativos en Europa o China.

Cuando las estimaciones ascendentes carecen de granularidad, escalamos los volúmenes con datos de importación de aranceles regionales sobre neumáticos y ajustamos los ASP utilizando los rangos de margen a nivel de distribuidor recopilados durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por tres fases: indicadores de varianza automatizados, revisión por pares de analistas sénior y aprobación por parte de la dirección. Actualizamos cada modelo anualmente, con actualizaciones intermedias activadas por eventos relevantes como una nueva clase de etiqueta de la UE o un aumento en los costes del sílice. Antes de la publicación, un analista revalida cada supuesto para que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de neumáticos verdes para automoción de Mordor merece confianza

Las estimaciones publicadas suelen diferir porque las empresas establecen límites en torno a los tipos de neumáticos, aplican supuestos de penetración variados, convierten divisas en fechas distintas o actualizan los modelos de forma irregular.

Los principales factores de divergencia incluyen si se contabilizan las unidades fuera de carretera y recauchutadas, cómo se ajustan los ASP por las primas del sílice, y si la futura cuota de vehículos eléctricos se modela a partir de la capacidad anunciada o instalada. El caso base de Mordor utiliza una definición coherente, actualización anual y validación de precios de doble fuente, produciendo una cifra equilibrada que los compradores pueden seguir año tras año.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 133,73 mil millones de USD (2025) | Mordor Intelligence | - |

| 154,8 millones de USD (2025) | Global Consultancy A | Contabiliza únicamente las unidades de automóviles de pasajeros de equipamiento original e informa en millones de USD, lo que genera una discrepancia de escala |

| 11,68 mil millones de USD (2025) | Industry Association B | Excluye Asia-Pacífico y aplica ASP constantes de 2019 sin escalada de costes del sílice |

| 11,5 mil millones de USD (2023) | Trade Journal C | Utiliza el año base 2023, omite las ventas del mercado de posventa y realiza previsiones con una curva de adopción de vehículos eléctricos de factor único |

Estas comparaciones muestran que la amplitud del alcance, el tratamiento de precios y la frecuencia de actualización explican gran parte de la variación. Mordor Intelligence combina límites claros con modelos multivariables actualizados regularmente, proporcionando a los responsables de la toma de decisiones una línea de base fiable y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de neumáticos sostenibles en 2031?

Se prevé que el tamaño del mercado de neumáticos sostenibles alcance los 247,9 mil millones de USD en 2031.

¿Qué región lidera la demanda de neumáticos sostenibles?

Asia-Pacífico representa el 49,10% de los ingresos y registra la CAGR más rápida del 9,37% hasta 2031.

¿Por qué las flotas comerciales adoptan los neumáticos sostenibles más rápido que los propietarios de automóviles de pasajeros?

Las flotas cuantifican los ahorros en combustible y mantenimiento, validando la recuperación de la inversión en materiales premium y paquetes de sensores.

¿Cómo impactan las normas Euro 7 a los fabricantes de neumáticos?

Euro 7 establece límites de partículas por desgaste a partir de julio de 2028, obligando a los fabricantes a rediseñar los compuestos e integrar el seguimiento del ciclo de vida.

¿Qué tendencia tecnológica complementa los materiales ecológicos?

La integración de sensores en neumáticos inteligentes reduce los costos del ciclo de vida al permitir el mantenimiento predictivo y el análisis de eficiencia.

Última actualización de la página el: