Tamaño y Participación del Mercado de Motocicletas Eléctricas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

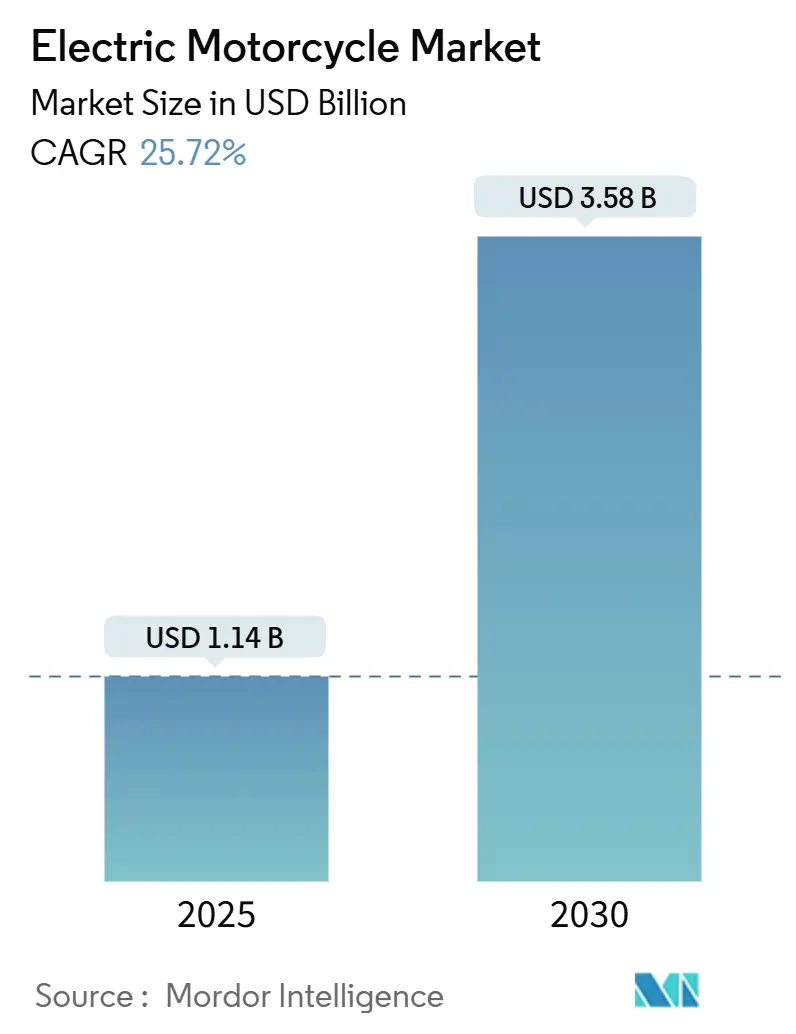

| Tamaño del Mercado (2025) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 25.72% CAGR |

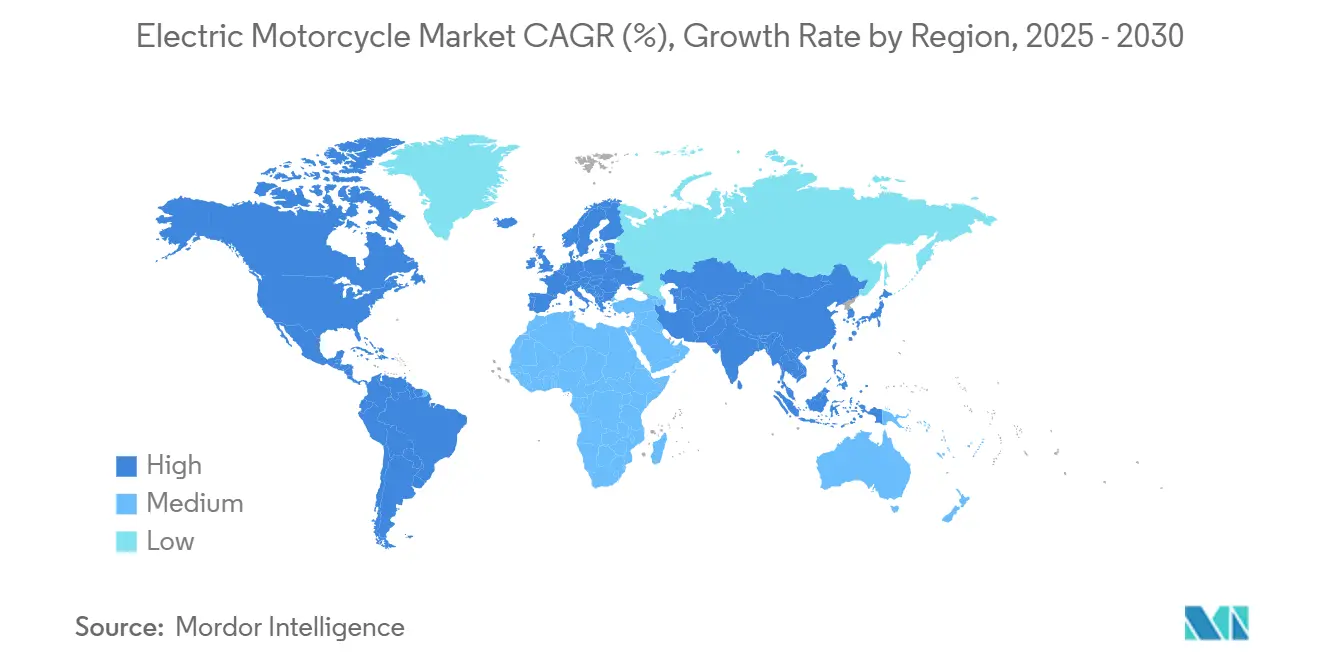

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

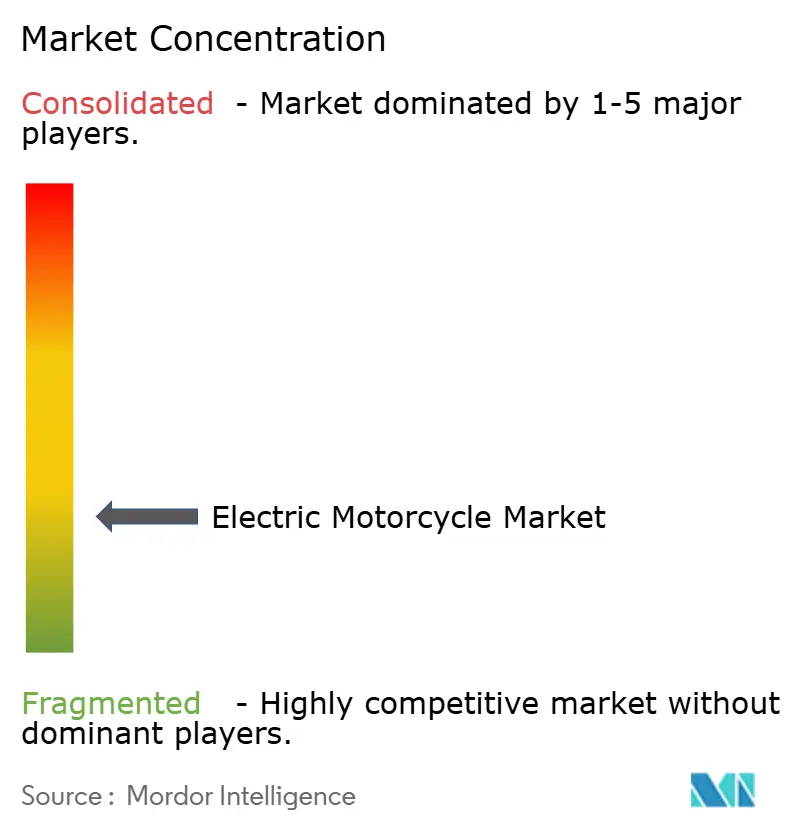

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motocicletas Eléctricas por Mordor Intelligence

El tamaño del mercado de motocicletas eléctricas es de 1.140 millones de USD en 2025 y se prevé que alcance los 3.580 millones de USD en 2030, expandiéndose a una CAGR del 25,72% durante el período de pronóstico. La caída de los precios de las baterías de iones de litio en 2024 ha reducido el costo total de propiedad por debajo del de modelos comparables de motor de combustión interna (MCI) en muchos casos de uso. El escalado de la producción de baterías, el crecimiento de las redes de carga y los mandatos de cero emisiones refuerzan la demanda y acortan los períodos de recuperación de la inversión. La consolidada base manufacturera de Asia-Pacífico asegura ventajas de costos que fomentan las exportaciones hacia regiones sensibles al precio, mientras que los incentivos de política en América del Sur, América del Norte y Europa amplían la demanda más allá de los primeros adoptantes. La migración tecnológica hacia químicas de iones de sodio y estado sólido promete menores costos de materiales, mayor densidad energética y mayor seguridad, posicionando al mercado para aplicaciones convencionales de largo alcance. La intensidad competitiva se mantiene moderada mientras los líderes en escala defienden su participación y los nuevos participantes abordan flotas de reparto y nichos de alto rendimiento premium.

Conclusiones Clave del Informe

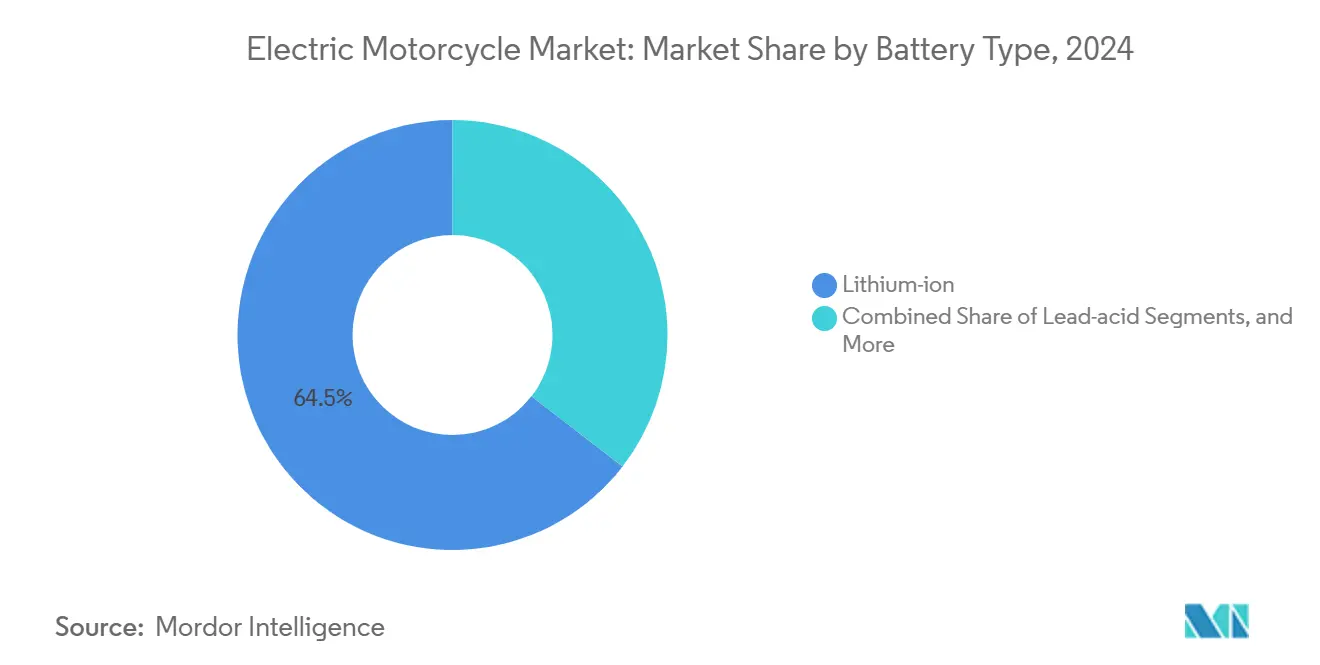

- Por tipo de batería, los iones de litio capturaron el 64,52% de la participación del mercado de motocicletas eléctricas en 2024; se proyecta que los sistemas de iones de sodio se componen a una CAGR del 26,28% hasta 2030.

- Por potencia de salida, la clase por debajo de 3,6 kW representó el 44,21% de la participación del mercado de motocicletas eléctricas en 2024, mientras que los modelos por encima de 10 kW avanzan a una CAGR del 27,71% hasta 2030.

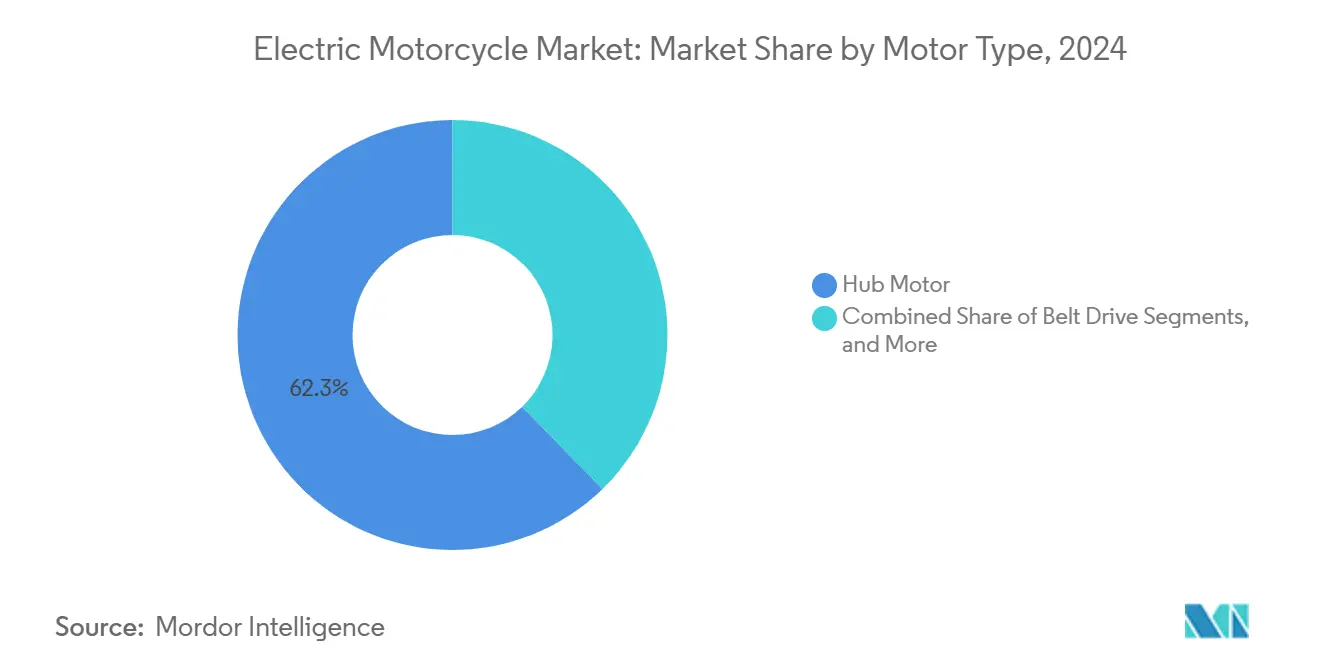

- Por tipo de motor, los motores de cubo mantuvieron el 62,29% de la participación del mercado de motocicletas eléctricas en 2024; las unidades de accionamiento central registran la CAGR de pronóstico más alta del 27,81% hasta 2030.

- Por uso final, la propiedad personal representó el 78,31% de la participación del mercado de motocicletas eléctricas en 2024, mientras que las aplicaciones de reparto y logística crecen a una CAGR del 28,64% hasta 2030.

- Por región, Asia-Pacífico comandó el 73,28% de la participación del mercado de motocicletas eléctricas en 2024, y América del Sur se expande más rápidamente a una CAGR del 26,43% hasta 2030.

Tendencias e Información del Mercado Global de Motocicletas Eléctricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Costos y Aumento de Densidad Energética de Baterías de Iones de Litio | +4.2% | Global, con mayor impacto en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales y Mandatos de Cero Emisiones | +3.8% | América del Norte y la UE como núcleo, expandiéndose a los mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de Redes de Carga e Intercambio para Vehículos de Dos Ruedas | +3.1% | Núcleo en Asia-Pacífico, con extensión a América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Avances en Químicas de Iones de Sodio y Estado Sólido | +2.9% | Global, con comercialización temprana en China e India | Largo plazo (≥ 4 años) |

| Flotas de Micromovilidad Reducen el Costo Total de Propiedad e Impulsan la Adopción | +2.7% | Centros urbanos a nivel global, concentrados en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Conectividad OTA y Monetización de Datos a Bordo del Vehículo | +1.8% | Mercados desarrollados primero, expandiéndose a economías emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caída de los Costos de Baterías de Iones de Litio y Aumento de la Densidad Energética

A medida que los costos de las baterías de iones de litio se desploman, las motocicletas eléctricas se vuelven cada vez más asequibles, desafiando a los modelos tradicionales de combustible en todo el mundo. Esta tendencia reduce la brecha económica entre los vehículos eléctricos y sus contrapartes de motor de combustión interna (MCI).

Los avances en tecnología de baterías han producido vehículos más ligeros con mayor autonomía. Los fabricantes ahora ofrecen garantías equiparables a las de las motocicletas tradicionales. Tales innovaciones han impulsado a las empresas, especialmente de China, a penetrar en mercados globales como el Sudeste Asiático y América Latina, introduciendo modelos eléctricos a precios accesibles para un público más amplio.

Incentivos de Compra Gubernamentales y Mandatos de Cero Emisiones

Los subsidios de compra en Indonesia de hasta IDR 7 millones (USD 467) y el bono de EUR 2.500 de Alemania impulsan los vehículos eléctricos de dos ruedas hacia las franjas de precios convencionales[1]"Programa de Vehículos de Motor Eléctrico," Ministerio de Industria de Indonesia, kemenperin.go.id. La norma Advanced Clean Cars II de California obliga a los concesionarios a cumplir cuotas de ventas de cero emisiones que incluyen motocicletas, garantizando una demanda base durante varios años. Marcos similares están siendo revisados en India y Brasil para su implementación en 2027, acelerando los programas de ensamblaje local y generando economías de volumen.

Expansión de Redes de Carga e Intercambio para Vehículos de Dos Ruedas

La red de intercambio de baterías de 12.000 estaciones de Gogoro en Taiwán, India y China demuestra que los paquetes estandarizados pueden escalar de manera rentable en corredores de alta densidad[2]Gogoro, "Actualización de Expansión de la Red Gogoro," Gogoro, gogoro.com. Los modelos de asociación con fabricantes de equipos originales aportan interoperabilidad, lo que facilita las decisiones de adquisición de flotas y reduce el riesgo de activos varados para los inversores en infraestructura. El respaldo gubernamental en Taiwán e India comprime aún más los plazos de despliegue e impulsa al alza las curvas de adopción urbana.

Avances en Químicas de Iones de Sodio y Estado Sólido

El lanzamiento comercial de iones de sodio de Yadea en 2024 redujo los desembolsos en materiales de batería en un 20–30%, permitiendo reducciones en el precio de venta al público sugerido sin sacrificar la autonomía urbana[3]Yadea, "Yadea Lanza Motocicleta de Iones de Sodio," Yadea, yadea.com. Los prototipos de estado sólido de QuantumScape y Toyota apuntan a una densidad energética de 400 Wh/kg para 2028, permitiendo velocidades de autopista y recorridos más largos con paradas de carga más cortas. Las químicas térmicamente estables también reducen la complejidad del sistema de refrigeración, disminuyendo el mantenimiento para los operadores de flotas en climas tropicales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial frente a Motocicletas de Motor de Combustión Interna | -2.8% | Global, con mayor impacto en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Autonomía Limitada y Carga Lenta por Encima de 7 kW | -2.1% | Global, afectando particularmente las aplicaciones de autopista y larga distancia | Mediano plazo (2-4 años) |

| Desafíos de Seguridad Térmica en Flotas Tropicales | -1.6% | Regiones tropicales incluyendo el Sudeste Asiático, India y partes de América del Sur | Mediano plazo (2-4 años) |

| Débil Recolección al Final de la Vida Útil de Baterías en Mercados Emergentes | -1.3% | Mercados emergentes en Asia-Pacífico, África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad Térmica en Ciclos de Trabajo de Flotas Tropicales

Las altas temperaturas ambientales aceleran la degradación de las celdas y aumentan el riesgo de fuga térmica durante la carga rápida. Este desafío es especialmente pronunciado en regiones con temperaturas persistentemente elevadas, afectando el rendimiento y la longevidad de la batería. En Yakarta y Manila, los gestores de flotas imponen pausas de carga diurnas para enfriar los paquetes de baterías, lo que resulta en una menor productividad e ineficiencias operativas. Estas interrupciones alteran los horarios de las flotas e incrementan los costos operativos generales. Sin embargo, se proyecta que una mayor adopción de tecnologías avanzadas de baterías, como las químicas de iones de sodio y estado sólido, mitigará estos problemas después de 2027. Estas nuevas químicas prometen una mejor estabilidad térmica y mayor seguridad, ideales para climas más cálidos.

Débil Recolección de Baterías al Final de su Vida Útil en Mercados Emergentes

En el Sudeste Asiático y ciertas regiones de África, la escasez de canales de recolección formales ha resultado en una dependencia de métodos de reciclaje informales. Estos métodos no solo no capturan el valor del material, sino que también presentan riesgos ambientales significativos. Mientras tanto, los debates en curso en torno a las normas de Responsabilidad Extendida del Productor (REP) están causando retrasos en las inversiones. Dichas inversiones son cruciales para establecer redes de logística inversa, que desempeñan un papel fundamental en la realización de los beneficios de ahorro de costos de una economía circular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Los Iones de Sodio Interrumpen el Dominio del Litio

Los iones de litio mantuvieron una participación del 64,52% del mercado de motocicletas eléctricas en 2024, aprovechando cadenas de suministro maduras y un rendimiento probado. Las plataformas de iones de sodio, lideradas por el lanzamiento de Yadea en 2024, crecen a una CAGR del 26,28% a medida que los fabricantes de equipos originales buscan alivio de costos ante la volatilidad del litio y la exposición al cobalto. Este giro es evidente en China e India, donde las reservas domésticas de sal proporcionan seguridad en las materias primas. Las variantes de polímero de iones de litio siguen siendo relevantes en máquinas deportivas y de turismo premium que priorizan la reducción de peso y el empaque compacto. Los reguladores recompensan cada vez más las químicas con menor huella ambiental, acelerando la adopción del sodio en modelos de transporte diario sensibles al costo.

Aunque limitadas a autonomías urbanas más cortas debido a su menor densidad energética, las baterías de iones de sodio ofrecen ventajas de costo y características térmicas más seguras, lo que las hace atractivas para los operadores de flotas. Si bien todavía sirven al segmento de ultra bajo presupuesto, las baterías de plomo-ácido están perdiendo relevancia a medida que la infraestructura de carga se vuelve más accesible. La tecnología de baterías de estado sólido avanza hacia la producción a escala piloto. Una vez comercializadas, se espera que estas baterías impulsen vehículos eléctricos premium con mayor capacidad energética, potencialmente desplazando a las baterías de iones de litio hacia aplicaciones convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia de Salida: Las Aplicaciones de Alto Rendimiento Impulsan el Crecimiento

Las motocicletas por debajo de 3,6 kW lideraron con una participación del 44,21% del mercado de motocicletas eléctricas en 2024, favorecidas para desplazamientos en ciudades densas y exenciones regulatorias. Se prevé que la clase por encima de 10 kW crezca a una CAGR del 27,71% hasta 2030, impulsada por lanzamientos aptos para autopistas de Zero Motorcycles y LiveWire. Los clientes que buscan recorridos de fin de semana y viajes interurbanos diarios se inclinan por estos modelos a medida que maduran los corredores de carga. Las bandas de potencia media (3,6–10 kW) sirven a conductores de uso mixto, aunque enfrentan presión de segmentación a medida que los especialistas urbanos de baja potencia y los turistas de alta potencia divergen.

El crecimiento en el extremo superior exige refrigeración líquida, sistemas avanzados de gestión de baterías y arquitectura de mayor voltaje, elevando los precios de venta promedio y los márgenes. Los productos de financiamiento ahora incluyen garantías de batería para calmar las preocupaciones de los compradores sobre los valores residuales. El escalado exitoso depende de cargadores rápidos públicos y estándares de cartera de energías renovables que garanticen electricidad verde para los viajeros de largo alcance.

Por Tipo de Motor: El Accionamiento Central Gana Ventaja en Rendimiento

Los motores de cubo capturaron una participación del 62,29% del mercado de motocicletas eléctricas en 2024, gracias a su integración rentable y la reducción de piezas mecánicas. Los sistemas de accionamiento central se expanden a una CAGR del 27,81% porque centralizan la masa y permiten reducciones de engranajes que mejoran el par en pendientes. El concepto EV-Fun de Honda muestra soluciones de cubo de bajo costo para mercados emergentes, mientras que el FXE de accionamiento central de Zero subraya las credenciales de rendimiento. Las transmisiones por correa y cadena sobreviven en modelos especializados de todo terreno que requieren una entrega precisa del par o facilidad para cambiar piñones.

Los motores de cubo dominan los scooters de entrada y las flotas de intercambio de baterías porque los diseños sellados limitan la entrada de agua y reducen el mantenimiento. Sin embargo, a medida que los conductores avanzan hacia cargas más pesadas y rutas más rápidas, los fabricantes de equipos originales adoptan el accionamiento central para satisfacer las expectativas de manejo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: Las Aplicaciones Comerciales Aceleran la Adopción

El uso personal representó el 78,31% del mercado de motocicletas eléctricas en 2024, reflejando las arraigadas culturas de vehículos de dos ruedas en Asia-Pacífico. El reparto y la logística son los de mayor crecimiento a una CAGR del 28,64% hasta 2030, fortalecidos por el auge del comercio electrónico y las regulaciones ambientales sobre las flotas de última milla. El plan de Australia Post ilustra cómo los compradores institucionales agregan demanda que reduce el riesgo de las inversiones en capacidad de fábrica. Las plataformas de micromovilidad aseguran descuentos por volumen e influyen en el despliegue de redes de intercambio de baterías al concentrar el uso.

Los menores costos operativos, la previsibilidad de las rutas y la carga en depósito equilibran el mayor precio de compra para los gestores de flotas. A medida que la telemática a bordo madura, se espera que los propietarios de flotas moneticen servicios de datos como el pedido predictivo de piezas, justificando aún más la conversión eléctrica. El efecto demostración en mensajeros y conductores de transporte por aplicación se traslada a la adopción personal, reforzando los volantes del mercado.

Análisis Geográfico

Asia-Pacífico controló una participación del 73,28% del mercado de motocicletas eléctricas en 2024. China suministra la mayoría de los paquetes globales de iones de litio y domina los beneficios de escala que repercuten en los mercados de exportación. El programa de incentivos vinculados a la producción de India ha atraído marcas como Ather y TVS hacia expansiones de capacidad. Al mismo tiempo, el subsidio de IDR 7 millones de Indonesia impulsa a los ensambladores locales a pasar del semidesmontado a la localización completa. Los densos corredores urbanos y las largas tradiciones de desplazamiento en dos ruedas hacen de la región un locus natural para la adopción eléctrica.

América del Sur crece más rápido a una CAGR del 26,43% durante el período de pronóstico, liderada por el creciente sector de comercio electrónico de Brasil y las zonas municipales de reparto de cero emisiones en São Paulo y Bogotá. Los volátiles precios del combustible en Argentina mejoran la aritmética para las flotas eléctricas de menor costo operativo, y los pilotos regionales de intercambio de baterías en Santiago obtienen comentarios positivos de los reguladores. Aún existen restricciones de suministro, pero las asociaciones con fabricantes de equipos originales chinos prometen el ensamblaje local de vehículos completamente desmontados que reduce drásticamente los aranceles de importación.

América del Norte y Europa priorizan el rendimiento y el posicionamiento de estilo de vida por encima de la asequibilidad pura. LiveWire, Zero Motorcycles y CAKE compiten en autonomía, aceleración y características conectadas, mientras que las normas de seguridad de la UE como UN ECE R136 crean umbrales de cumplimiento que favorecen a las casas de ingeniería establecidas. Oriente Medio y África siguen siendo incipientes, pero el desarrollo de energías renovables y la alta insolación solar sugieren futuras oportunidades de carga in situ una vez que los precios de venta promedio bajen. En todas las regiones, la alineación de políticas en etapa temprana sobre el reciclaje de baterías dará forma a la competitividad a largo plazo y a las huellas de fabricación en clústeres.

Panorama Competitivo

La concentración del mercado es moderada. Yadea, NIU y Zero combinan el suministro vertical de baterías, carteras de múltiples marcas y redes globales de distribuidores para proteger su participación. Honda, Yamaha y TVS integran líneas eléctricas en la distribución heredada, aprovechando la infraestructura de posventa. La alianza de Hero MotoCorp con Gogoro otorga acceso inmediato a la tecnología de intercambio de baterías, evitando grandes desembolsos en investigación y desarrollo. BMW y TVS co-diseñan variantes premium que llegan a los salones de exposición más rápido de lo que permitiría el desarrollo desde cero.

Los nuevos participantes explotan espacios en blanco. Ultraviolette enfatiza la telemetría impulsada por inteligencia artificial para reducir el tiempo de inactividad de las flotas. LAND Moto se dirige a los compradores de América del Norte que buscan un diseño artesanal combinado con la comodidad de la autonomía urbana.

Los movimientos estratégicos se concentran en la compartición de plataformas y la diferenciación definida por software. Las actualizaciones OTA extienden los ciclos de vida de los vehículos, y los modelos de datos como servicio prometen ingresos de anualidades que elevan el margen de por vida por unidad. El cumplimiento de las normas UN ECE se ha convertido en un factor determinante, ralentizando a las empresas emergentes más pequeñas y otorgando una ventaja regulatoria a los actores establecidos. En los próximos tres años, se espera que las alianzas intersectoriales con empresas de baterías y semiconductores determinen el ritmo de las reducciones de costos y los avances en rendimiento.

Líderes de la Industria de Motocicletas Eléctricas

NIU Technologies

Yadea Group Holdings Ltd.

LiveWire EV, LLC

Vmoto Limited

Zero Motorcycles Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Oben Electric, un fabricante indio de motocicletas eléctricas, introdujo la Rorr EZ Sigma en el mercado indio. La Rorr EZ Sigma viene con opciones de batería de 3,4 kWh y 4,4 kWh, proporcionando una autonomía máxima de 175 kilómetros con una sola carga.

- Septiembre de 2025: Honda presentó su primera motocicleta eléctrica, la

Honda WN7,

en Europa. Con una batería de iones de litio, la Honda WN7 ofrece una autonomía estimada de más de 130 km.

Alcance del Informe Global del Mercado de Motocicletas Eléctricas

| Plomo-ácido |

| Iones de litio |

| Polímero de iones de litio |

| Iones de sodio y Químicas Emergentes |

| Por debajo de 3,6 kW |

| 3,6 - 7,2 kW |

| 7,2 - 10 kW |

| Por encima de 10 kW |

| Motor de Cubo |

| Transmisión por Correa |

| Transmisión por Cadena |

| Motor de Accionamiento Central |

| Personal e Individual |

| Flotas Comerciales y Corporativas |

| Proveedores de Servicios de Micromovilidad |

| Reparto y Logística |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Batería | Plomo-ácido | |

| Iones de litio | ||

| Polímero de iones de litio | ||

| Iones de sodio y Químicas Emergentes | ||

| Por Potencia de Salida | Por debajo de 3,6 kW | |

| 3,6 - 7,2 kW | ||

| 7,2 - 10 kW | ||

| Por encima de 10 kW | ||

| Por Tipo de Motor y Transmisión | Motor de Cubo | |

| Transmisión por Correa | ||

| Transmisión por Cadena | ||

| Motor de Accionamiento Central | ||

| Por Uso Final | Personal e Individual | |

| Flotas Comerciales y Corporativas | ||

| Proveedores de Servicios de Micromovilidad | ||

| Reparto y Logística | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de motocicletas eléctricas en 2025?

Es de 1.140 millones de USD y se proyecta que alcance los 3.580 millones de USD para 2030 a una CAGR del 25,72%.

¿Qué región tiene la mayor participación en las ventas de motocicletas eléctricas?

Asia-Pacífico representa el 73,28% de los ingresos de 2024 gracias a las cadenas de suministro de baterías integradas y los incentivos de apoyo.

¿Por qué las flotas de reparto están cambiando a motocicletas eléctricas?

Los costos operativos se reducen entre un 40 y un 60% en comparación con los modelos de motor de combustión interna, y las rutas predecibles se alinean bien con las soluciones de carga en depósito.

¿Cuáles son las principales barreras para una adopción más amplia?

Los precios iniciales más altos, la infraestructura limitada de carga rápida y los desafíos de seguridad térmica en climas cálidos moderan el crecimiento a corto plazo.

¿Qué tecnología de batería crece más rápido en las motocicletas eléctricas?

Los Iones de Sodio y las Químicas Emergentes se expanden a una CAGR del 26,28% a medida que los fabricantes buscan menores costos de materiales y seguridad en el suministro.

Última actualización de la página el: