Tamaño y Participación del Mercado Europeo de Motores Eléctricos para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

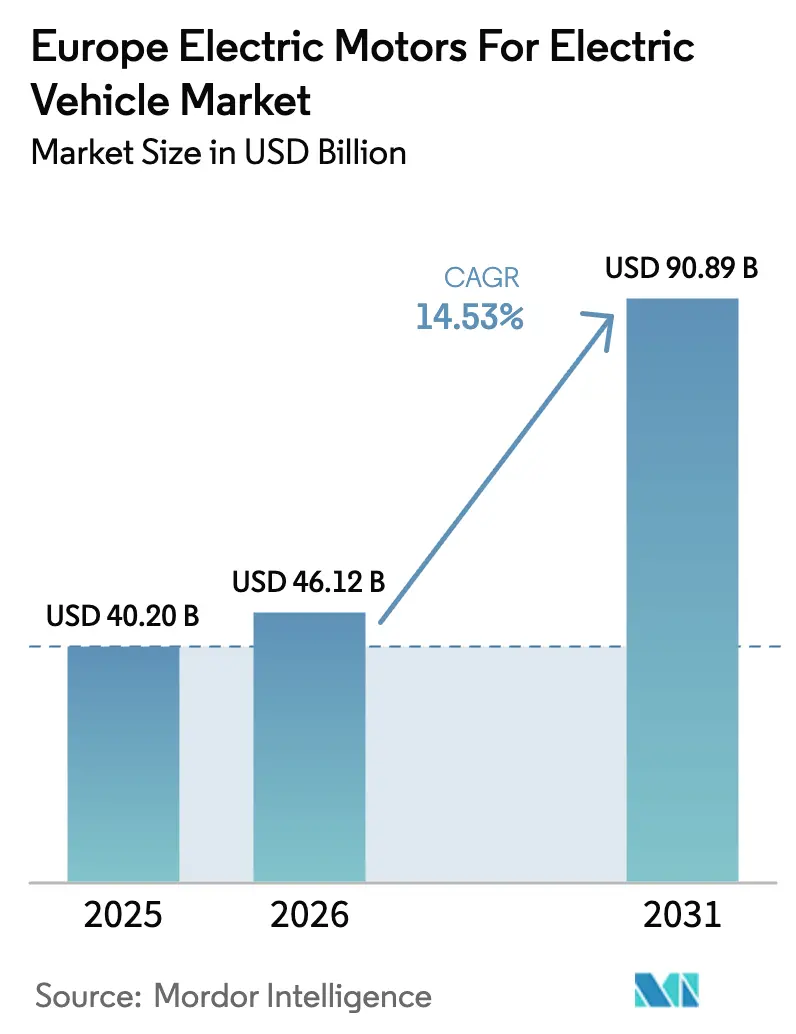

| Tamaño del mercado en el año base (2025) | 40.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 46.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Motores Eléctricos para Vehículos Eléctricos por Mordor Intelligence

Se espera que el mercado europeo de motores eléctricos para vehículos eléctricos crezca de 40,20 mil millones de USD en 2025 a 46,12 mil millones de USD en 2026, y se prevé que alcance los 90,89 mil millones de USD en 2031, avanzando a una CAGR del 14,53% durante el período de previsión (2026-2031). Los límites más estrictos de la Unión Europea sobre las emisiones medias de CO₂ por flota, la rápida deflación de los costes de las baterías y la estandarización a nivel de plataforma por parte de los principales fabricantes de automóviles están acelerando la demanda de motores eléctricos a un ritmo que supera la adopción impulsada puramente por el consumidor. Las persistentes oscilaciones de precios en los materiales de tierras raras están llevando a los fabricantes de equipos originales (OEM) a evaluar diseños de motores sin imanes; sin embargo, los requisitos de densidad de potencia hacen que los motores síncronos de imanes permanentes sigan dominando el volumen. Las crecientes inversiones en líneas de producción integradas de accionamientos eléctricos, especialmente aquellas que coubican la fabricación de motores, inversores y cajas de cambios, están reduciendo el tiempo de comercialización y los costes de entrega. Alemania lidera actualmente los ingresos regionales, pero la expansión de Europa del Este y los incentivos gubernamentales en España y Polonia están reconfigurando la huella de la cadena de suministro en todo el continente[1]"Reglamento (UE) 2025/1214 sobre Normas de Comportamiento en materia de Emisiones de CO₂," Comisión Europea, europa.eu.

Conclusiones Clave del Informe

- Por tipo de motor, los motores síncronos de imanes permanentes representaron el 58,71% de la participación del mercado europeo de motores eléctricos para vehículos eléctricos en 2025, mientras que se prevé que los motores de reluctancia conmutada crezcan a una CAGR del 16,97% hasta 2031.

- Por tipo de vehículo, los vehículos eléctricos de batería representaron el 72,88% de la participación del mercado europeo de motores eléctricos para vehículos eléctricos en 2025. En contraste, se espera que los vehículos eléctricos de pila de combustible registren la tasa de crecimiento más rápida, del 19,81%, hasta 2031.

- Por aplicación, los turismos representaron el 64,78% de la participación del mercado europeo de motores eléctricos para vehículos eléctricos en 2025, y se proyecta que los equipos eléctricos todoterreno se expandan a una CAGR del 15,36% hasta 2031.

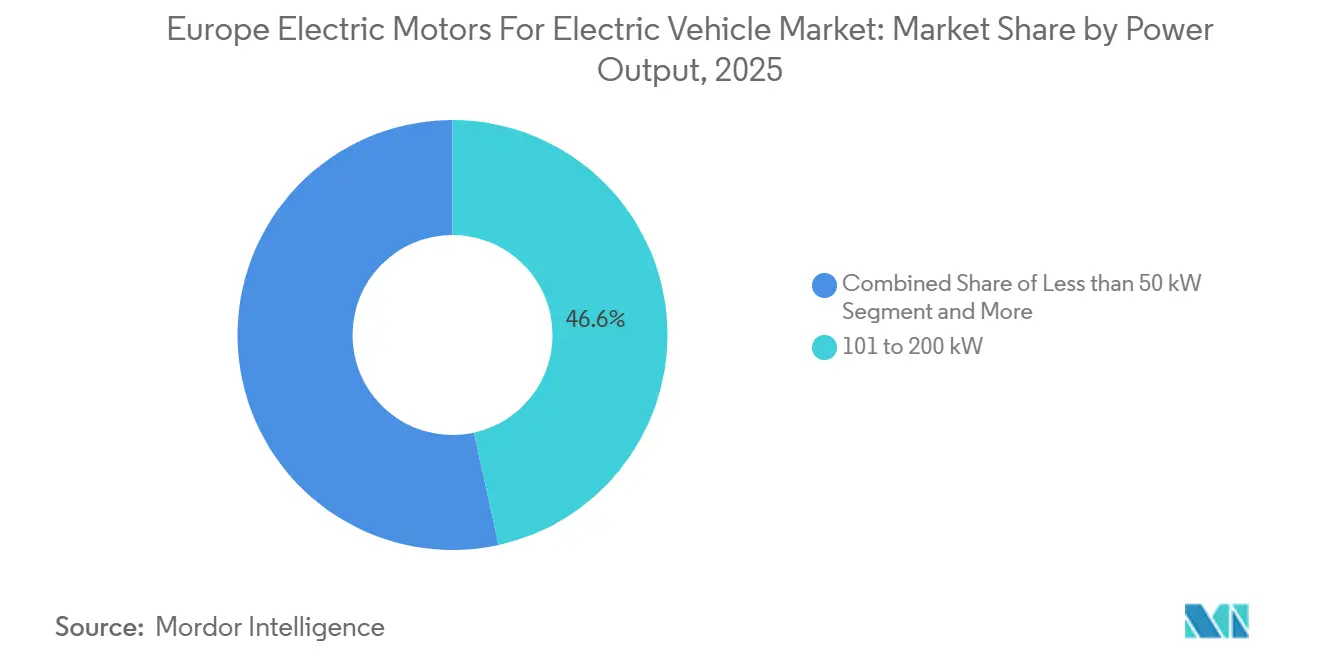

- Por potencia de salida, el segmento de 101 a 200 kW capturó el 46,56% de la participación del mercado europeo de motores eléctricos para vehículos eléctricos en 2025, mientras que se espera que los motores por encima de 400 kW avancen a una CAGR del 17,33% hasta 2031.

- Por método de refrigeración, los diseños refrigerados por líquido representaron el 62,76% de la participación del mercado europeo de motores eléctricos para vehículos eléctricos en 2025 y se proyecta que sigan una CAGR del 18,76% hasta 2031.

- Por país, Alemania lideró el mercado europeo de motores eléctricos para vehículos eléctricos con una participación del 27,33% en 2025; sin embargo, Polonia está en camino de registrar el crecimiento más rápido, con una CAGR del 16,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Motores Eléctricos para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de Emisiones Medias de CO₂ por Flota de la UE | +3.2% | Alemania, Francia, Italia, España, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Descenso del Coste de la Batería en USD/kWh | +2.8% | Alemania, Reino Unido, Francia, Polonia, República Checa | Mediano plazo (2-4 años) |

| Hojas de Ruta de Electrificación de los OEM | +2.5% | Alemania, Francia, España, Italia, Reino Unido | Mediano plazo (2-4 años) |

| Programa PERTE VEC 2 de España 2024 | +1.8% | España, Portugal | Largo plazo (≥ 4 años) |

| Demanda de Sistemas de Propulsión Eléctrica de Reconversión | +1.5% | Reino Unido, Francia, Alemania, Italia, Países Bajos | Corto plazo (≤ 2 años) |

| Codiseño de Motor-Inversor Impulsado por IA | +1.2% | Alemania, Suecia, Francia, Austria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Más Estrictos de la UE sobre Emisiones Medias de CO₂ por Flota para 2025 y 2030

El Reglamento 2025/1214 de la Unión Europea redujo el límite medio de flota para 2025 a 93,6 g de CO₂/km hasta 2029 y estableció un techo de 49,5 g de CO₂/km para 2034, combinando elevadas multas por incumplimiento con la expiración del mecanismo de supercréditos a finales de 2025[2]"Comportamiento en materia de emisiones de CO₂ de los turismos nuevos en Europa", Agencia Europea de Medio Ambiente, eea.europa.eu. Los fabricantes de automóviles aceleran ahora el lanzamiento de vehículos eléctricos de batería (BEV), independientemente de la rentabilidad a corto plazo, porque cada punto porcentual de diferencia en la combinación de vehículos eléctricos puede desencadenar cientos de millones de euros en sanciones. Por ello, la producción en plataforma se está adelantando en las fábricas de Zwickau, Emden y Tychy, con proveedores que escalan en consecuencia las líneas de estátor de horquilla y rotor. El reglamento vincula efectivamente la demanda de motores a los límites legales en lugar de a las preferencias del consumidor, impulsando el mercado europeo de motores eléctricos para vehículos eléctricos hacia una senda de crecimiento impulsada por políticas.

Rápido Descenso del Coste de la Batería en USD/kWh que Permite BEV Asequibles

Los precios medios de los paquetes de baterías cayeron de 153 USD/kWh en 2022 a 111 USD/kWh en 2024 y están en camino de caer por debajo de 80 USD/kWh en 2026. Cruzar este umbral permite que los BEV de los segmentos B y C alcancen la paridad de precio de compra con los vehículos de combustión interna sin subvenciones, ampliando así la base potencial de clientes de motores en decenas de millones de vehículos. El lanzamiento en 2025 del Renault R5 E-Tech a 25.000 EUR ilustra cómo los menores costes de las baterías liberan margen de precios para especificar motores de imanes permanentes de mayor eficiencia y 110 kW. Los proveedores de componentes, por su parte, han reducido la mano de obra de ensamblaje por motor en casi un tercio, gracias al bobinado de cobre en horquilla y a los inversores integrados. Sin embargo, el cambio hacia baterías de litio-hierro-fosfato —con su menor densidad energética— requiere que los motores ofrezcan una mejor eficiencia en una banda de par más amplia, lo que pone de relieve el delicado equilibrio entre coste, autonomía y demanda de tierras raras.

Hojas de Ruta de Electrificación de los OEM y Cambios de Plataforma

Las plataformas MEB de Volkswagen, STLA-Medium de Stellantis y Neue Klasse de BMW estandarizan los anclajes de los motores, las interfaces térmicas y el empaquetado de los inversores para desbloquear economías de escala. Por ejemplo, la integración de MOSFET de carburo de silicio directamente dentro de la carcasa del motor ha reducido el cableado de alta tensión en más de un metro, al tiempo que ha aumentado la densidad de potencia en aproximadamente un 30%. La consolidación del diseño desplaza la ventaja competitiva de la geometría de motor a medida hacia la escala de fabricación y la experiencia en gestión térmica, lo que lleva a los proveedores de primer nivel a invertir en líneas de múltiples gigavatios en Alemania, España y Austria. La uniformidad de las plataformas también simplifica las actualizaciones inalámbricas que ajustan las curvas de par dentro del mismo envolvente de hardware, convirtiendo el software en un nuevo campo de batalla para la diferenciación. A medida que más modelos se basan en arquitecturas compartidas, el mercado europeo de motores eléctricos para vehículos eléctricos refuerza su curva de costes impulsada por el volumen e integra verticalmente los subconjuntos críticos.

El Programa PERTE VEC 2 de España 2024 Ancla Nuevas Cadenas de Suministro de Accionamientos Eléctricos

El programa de 3.000 millones de EUR lanzado en 2024 canaliza fondos públicos hacia los clústeres valencianos y aragoneses, subvencionando equipos de estátor de horquilla, ensamblaje de rotores y soldadura láser de bobinas. Vitesco y Schaeffler ya han puesto en marcha una capacidad nominal combinada que acorta el corredor logístico hacia las plantas de vehículos ibéricas y del sur de Francia. La coinversión privada obligatoria garantiza un compromiso a largo plazo, mientras que una iniciativa paralela de recualificación de la mano de obra abarca a 12.000 técnicos en toda España. Los plazos de entrega de la maquinaria de inserción especializada se extienden, no obstante, hasta 18 meses, lo que crea un cuello de botella temporal que ralentiza la plena aceleración de la capacidad hasta 2028. Aun así, la iniciativa posiciona a España como un nodo de producción fundamental y refuerza la resiliencia regional frente a los choques en la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios y Riesgo en la Cadena de Suministro | -1.5% | Alemania, Francia, Italia, España, Polonia, República Checa | Mediano plazo (2-4 años) |

| Elevado CAPEX | -1.3% | Alemania, España, Francia, Reino Unido, Polonia | Corto plazo (≤ 2 años) |

| Colas de Conexión a la Red | -0.9% | Reino Unido, Alemania, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Escasez de Talento | -0.8% | Alemania, Francia, Austria, Suecia, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de los Imanes de Tierras Raras y Riesgo en la Cadena de Suministro

El óxido de neodimio-praseodimio alcanzó un máximo cercano a los 68.000 USD por tonelada métrica a principios de 2025 antes de caer a 54.000 USD a finales de año, una oscilación del 26% que desestabilizó los márgenes brutos trimestrales de muchos proveedores de primer nivel. Los contratos a plazo pueden amortiguar parte de la volatilidad, pero conllevan primas elevadas que comprimen aún más los beneficios. Sustituir los imanes de ferrita reduce la densidad de potencia hasta en un 20%, lo que requiere cambios de diseño que pocos OEM están dispuestos a aceptar para los turismos de gama media. Las iniciativas de reciclaje en Sajonia tienen como objetivo recuperar 2.000 toneladas métricas anuales para 2028; sin embargo, esto cubre menos del 5% de la demanda europea proyectada. Hasta que la extracción nacional o el reciclaje a gran escala se conviertan en una opción viable, los precios de los imanes seguirán siendo un viento en contra estructural.

Elevado CAPEX para Líneas Avanzadas de Bobinado en Horquilla y Refrigeración por Líquido

La transición del bobinado de hilo redondo a estátores de horquilla requiere una inversión de entre 8 y 12 millones de EUR en equipos automatizados de inserción y soldadura láser por línea de producción, mientras que añadir la capacidad de refrigeración por líquido eleva la inversión por encima de los 15 millones de EUR para instalaciones de volumen medio. Los períodos de amortización superan con frecuencia los 24 meses, lo que supone un esfuerzo para las empresas más pequeñas de segundo nivel. Una vez instaladas, estas líneas de uso intensivo de capital se vuelven geográficamente "fijas", lo que hace que la reubicación en países de menor coste sea económicamente inviable durante un ciclo de depreciación de 10 años. El obstáculo eleva efectivamente las barreras de entrada y favorece a los operadores establecidos con balances más sólidos, ralentizando la difusión de las tecnologías de bobinado de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: El Dominio de los PMSM se Enfrenta al Desafío de los SRM

Los Motores Síncronos de Imanes Permanentes (PMSM) representaron el 58,71% de la participación del mercado europeo de motores eléctricos para vehículos eléctricos en 2025, ya que su densidad de potencia permite a los fabricantes de automóviles cumplir los objetivos de espacio interior sin redimensionar los bastidores de los vehículos. Los motores de inducción se utilizan con frecuencia en configuraciones de tracción total con motor dual, donde su menor coste compensa las penalizaciones asociadas a la eficiencia en carga parcial. Las unidades BLDC mantuvieron su presencia en vehículos de dos y tres ruedas debido a su simplicidad y compatibilidad con la refrigeración por aire. Al mismo tiempo, los motores de CC con escobillas han sido sustituidos en gran medida por unidades BLDC en el uso automotriz convencional. El volumen de los SRM está aumentando rápidamente —con una previsión de crecimiento a una CAGR del 16,97% hasta 2031—, porque los diseños sin imanes protegen contra la volatilidad de las tierras raras.

Las ganancias de los SRM conllevan compromisos de ingeniería: un mayor rizado de par y ruido acústico exigen algoritmos de control sofisticados que, a su vez, requieren inversores de carburo de silicio más costosos. No obstante, los proveedores presentaron prototipos de SRM de 150 kW que alcanzan más del 90% de eficiencia a carga nominal, reduciendo significativamente la brecha con los PMSM. La adopción de motores de inducción se mantiene estable donde los paquetes de baterías superan los 75 kWh, ya que el impacto en la autonomía es menos severo. En general, la combinación tecnológica seguirá evolucionando, aunque los PMSM seguirán siendo el pilar del mercado europeo de motores eléctricos para vehículos eléctricos hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Liderazgo de los BEV, Impulso de los FCEV

Los BEV absorbieron el 72,88% de la participación de mercado en 2025 gracias a la solidez de los modelos Volkswagen ID, las plataformas de Stellantis y las sostenidas ventas del Model Y de Tesla. Los FCEV se están expandiendo a una CAGR del 19,81% hasta 2031, impulsados por corredores de repostaje de hidrógeno que ahora abarcan 250 estaciones en Alemania, Francia y los Países Bajos. La participación de los PHEV se está erosionando bajo pruebas de CO₂ en condiciones reales más estrictas, lo que lleva a los OEM a reasignar sus presupuestos de I+D hacia arquitecturas totalmente eléctricas. Los HEV siguen sirviendo a regiones con redes de carga deficientes, pero generan menores ingresos por motor porque las potencias nominales suelen mantenerse por debajo de los 50 kW.

En los camiones de gran tonelaje, los PMSM duales de 180 kW refrigerados por líquido en los FCEV están diseñados para compensar el retraso de respuesta de la pila de combustible, lo que supone una desviación de los estándares de los BEV. Si bien los BEV dominan en volumen, el crecimiento de los FCEV no solo ofrece un impulso incremental, sino que también diversifica el panorama de la demanda del mercado europeo de motores eléctricos para vehículos eléctricos.

Por Aplicación: Los Turismos Lideran, el Segmento Todoterreno se Dispara

Los turismos representaron el 64,78% de la participación del mercado europeo de motores eléctricos para vehículos eléctricos en 2025, lo que refleja los patrones de movilidad centrados en el automóvil de Europa y la concentración de lanzamientos de BEV en los segmentos C y D. Se proyecta que los vehículos eléctricos todoterreno e industriales —como excavadoras eléctricas, cargadoras de ruedas y equipos portuarios— crezcan a una CAGR del 15,36% hasta 2031, a medida que las autoridades de construcción urbana y los puertos imponen mandatos de cero emisiones en el tubo de escape. Los compromisos de electrificación de flotas de comercio electrónico impulsan la participación de furgonetas comerciales y camiones medianos. Los vehículos de dos y tres ruedas se concentran en los centros urbanos del sur.

Las duras condiciones de operación en los segmentos todoterreno favorecen los motores de inducción robustecidos con carcasas IP67, mientras que los motores para turismos priorizan la compacidad y la eficiencia. Los ciclos de arranque y parada de los vehículos comerciales generan picos térmicos, impulsando la adopción de refrigeración activa incluso para unidades de menos de 100 kW. Estas diferencias matizadas en los ciclos de uso hacen que la segmentación por aplicación sea una perspectiva clave para prever el tamaño del mercado.

Por Potencia de Salida: El Rango Medio Domina, la Alta Potencia se Acelera

Los motores con una potencia nominal de 101-200 kW capturaron el 46,56% del mercado europeo de motores eléctricos para vehículos eléctricos en 2025, ya que cumplen los parámetros de aceleración para los turismos convencionales del segmento C sin incurrir en los costes adicionales asociados a los vehículos de esta clase. Las unidades por encima de 400 kW, esenciales para camiones de gran tonelaje y autobuses articulados, son el segmento de más rápido crecimiento, con una CAGR del 17,33% hasta 2031, aunque desde una base menor. El segmento de 51-100 kW sirve a los BEV de gama de entrada y a las furgonetas de reparto urbano, donde las sensibilidades al coste dictan arquitecturas de refrigeración por aire.

La gestión térmica se convierte en la principal restricción de diseño por encima de los 250 kW, lo que requiere el uso de bobinados de estátor refrigerados por pulverización de aceite o por líquido directo para evitar la desmagnetización de los imanes. Los inversores de carburo de silicio ahora desbloquean eficiencias máximas del 98% o superiores, incluso a 550 kW, lo que permite a los OEM mantener la autonomía sin sobredimensionar los paquetes de baterías. Estos avances en alta potencia amplían el límite superior del tamaño del mercado europeo de motores eléctricos para vehículos eléctricos a medida que se electrifican las aplicaciones comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Refrigeración: La Refrigeración por Líquido Asciende

Los motores refrigerados por líquido representaron el 62,76% de la participación del mercado europeo de motores eléctricos para vehículos eléctricos en 2025 y están en camino de registrar una CAGR del 18,76% hasta 2031, una trayectoria vinculada al aumento de las demandas de potencia continua por encima de los 150 kW. Los diseños refrigerados por aire retienen una participación del 37,24%, centrándose en vehículos por debajo de los 100 kW donde los ahorros en la lista de materiales de entre 400 y 600 USD por unidad siguen siendo determinantes. Por encima de los 150 kW, la refrigeración por aire requiere estátores sobredimensionados que añaden 6 kg de cobre y acero, anulando así cualquier ventaja en peso.

La complejidad de la refrigeración por líquido introduce un riesgo de fugas y un consumo de potencia parásita de aproximadamente 150-200 W; sin embargo, la reducción de volumen del 20-25% que permite libera un valioso espacio de empaquetado para paquetes de baterías más grandes. Las altas temperaturas ambientales del sur de Europa inclinan aún más la balanza hacia los sistemas refrigerados por líquido, reforzando un cambio estructural que ya está en marcha en el mercado europeo de motores eléctricos para vehículos eléctricos.

Análisis Geográfico

Alemania representó el 27,33% de la participación del mercado europeo de motores eléctricos para vehículos eléctricos en 2025, aprovechando las plantas de Volkswagen en Zwickau y Emden, el centro de I+D de BMW en Múnich y una densa base de proveedores que permite ciclos rápidos de prototipado y validación. La proximidad entre ingeniería y producción acorta los plazos de desarrollo hasta en nueve meses, lo que convierte a Alemania en un centro vital del mercado europeo de motores eléctricos para vehículos eléctricos. Polonia está emergiendo como la geografía de más rápido crecimiento, con una CAGR del 16,27% hasta 2031, impulsada por la electrificación de Tychy por parte de Stellantis, el aumento de la capacidad de celdas de LG Energy Solution y los menores costes laborales que comprimen el coste de entrega por motor en porcentajes de dos dígitos. Francia le sigue, anclada por el complejo ElectriCity de Renault, integrado verticalmente, que coubica el ensamblaje de baterías, motores y vehículos terminados bajo un mismo techo, reduciendo significativamente los amortiguadores logísticos.

El Reino Unido mantuvo una parte significativa del volumen a pesar de la incertidumbre arancelaria posterior al Brexit, gracias a la alta localización en Nissan Sunderland y a la presencia de clústeres de cadena de suministro en el noreste. Italia se beneficia de las inversiones de Stellantis en Melfi y Mirafiori, mientras que España aprovecha las subvenciones del PERTE VEC 2 para atraer nuevas líneas de componentes de motores. Un grupo de "resto de Europa", que comprende la República Checa, Hungría, Rumanía y Eslovaquia, sirve principalmente envíos en secuencia a las plantas de vehículos alemanas.

El dominio de Alemania está respaldado por la experiencia de su mano de obra y la madurez de su infraestructura, aunque el aumento de los costes salariales está animando a los proveedores a diversificarse hacia el este. La red eléctrica de Polonia, que aún depende del carbón para más del 60% de su generación, empuja los precios de la electricidad industrial por encima de los promedios alemanes, erosionando en parte su ventaja en costes laborales. La cadena de suministro integrada de Francia reduce los requisitos de capital circulante, reforzando el flujo de caja de los proyectos y convirtiéndola en un modelo atractivo para otros países. El calendario de aceleración de España implica que su efecto de plena capacidad no se materializará hasta la próxima década. Aun así, los primeros indicadores sugieren un desplazamiento duradero hacia el sur en el mercado europeo de motores eléctricos para vehículos eléctricos.

Panorama regulatorio

La presión regulatoria de la UE sobre las emisiones de CO2 de los vehículos y los requisitos de homologación de tipo sigue respaldando la demanda de motores de tracción y e-drives integrados en toda Europa. Además de las restricciones de CO2 promedio de la flota citadas en el contexto del informe, el Reglamento n.º 177 de la ONU entró en vigor el 26 de septiembre de 2025, estableciendo procedimientos armonizados para determinar la potencia de los vehículos híbridos y eléctricos puros con múltiples máquinas de propulsión, lo que restringe las condiciones técnicas límite para la integración de motores e inversores.

En el ámbito del cumplimiento normativo y la política industrial, el Reglamento (UE) 2024/1257 (Euro 7) introduce requisitos técnicos relevantes para los sistemas de propulsión eléctricos, incluidos los motores eléctricos y las baterías de tracción. A partir del 29 de noviembre de 2026, las autoridades deberán denegar la homologación de tipo a los nuevos tipos de vehículos M1 y N1 que no cumplan con las normas actualizadas. Por separado, la Comisión Europea ha empleado medidas comerciales y vinculadas a subvenciones que influyen en las decisiones de abastecimiento y localización, incluido el Reglamento de Ejecución (UE) 2026/330 de la Comisión (9 de febrero de 2026), que ajusta los derechos compensatorios sobre los vehículos eléctricos de batería importados de China tras una reconsideración provisional parcial, junto con las medidas 2025-2026 en el marco del Paquete Automotriz de la Comisión Europea que vinculan la elegibilidad para el apoyo público y la contratación pública a criterios de origen de la Unión y de resiliencia.

Análisis de la cadena de valor

La cadena de valor abarca materias primas como el acero eléctrico, el cobre, los barnices aislantes y los insumos de imanes de NdFeB para los PMSM, y luego avanza a través de componentes ascendentes que incluyen laminaciones/paquetes de placas, ejes, cojinetes, bobinados hairpin, conjuntos de rotor y carcasas con sus correspondientes interfaces térmicas. A continuación viene la electrónica de potencia, encabezada por inversores y unidades de control, seguida del ensamblaje final de motores y unidades de e-drive integradas (motor + inversor + caja de cambios). Esto se completa con la integración por parte del OEM, la homologación y validación, y el servicio de posventa.

La intensidad de fabricación está aumentando a medida que los proveedores y los OEM amplían la automatización para la inserción de hairpin y la soldadura láser, integran refrigeración líquida y expanden las pruebas de fin de línea. Esto traslada el costo y el riesgo operativo hacia proveedores con una infraestructura industrial local estable cerca de las plantas de vehículos. Los recientes pasos de localización en Europa reflejan esto: Audi inició la producción en serie de la unidad de tracción eléctrica MEBeco en Győr (Hungría) en junio de 2026, incluida la producción interna de paquetes de placas y rotores, y BMW puso en marcha una segunda línea de motores e-drive Gen6 en Steyr (Austria) en abril de 2026 para ampliar la capacidad de producción.

Panorama Competitivo

El mercado europeo de motores eléctricos para vehículos eléctricos presenta una concentración moderada, con Robert Bosch GmbH, Siemens AG, ZF Friedrichshafen AG, Valeo SA y Nidec Corporation representando colectivamente la mayor parte de los ingresos de 2025. Los integradores de primer nivel agrupan cada vez más las funciones de inversor y caja de cambios en un único accionamiento eléctrico, capturando más valor por unidad y estrechando la colaboración entre proveedor y OEM. El motor de flujo axial de YASA, adoptado por los modelos Mercedes-Benz AMG en 2025, ofrece una densidad de par significativamente mayor que los diseños de flujo radial, lo que indica que la innovación en topología sigue siendo un potente factor disruptivo.

Los especialistas en motores en rueda, como Elaphe y Protean, se dirigen a los vehículos urbanos donde la eliminación de los semiejes compensa la mayor masa no suspendida; sin embargo, la adopción sigue siendo de nicho debido a las penalizaciones en la calidad de conducción a velocidades más altas. Los proveedores de kits de reconversión han creado un mercado de posventa de alto margen para furgonetas comerciales, atendiendo a los operadores de flotas que desean cumplir con los mandatos de zonas de bajas emisiones sin adquirir vehículos nuevos. Los registros de propiedad intelectual subrayan la carrera por la innovación: la Oficina Europea de Patentes registró 347 solicitudes de control de motores eléctricos en 2025, lo que refleja una mayor competencia en I+D.

Los cambios regulatorios también configuran la estrategia. El Reglamento de Ecodiseño para Productos Sostenibles de la UE, en vigor en 2026, exige hojas de ruta detalladas de desmontaje y verificación del contenido reciclado, favoreciendo a los proveedores con sólida logística inversa y asociaciones de reciclaje. La volatilidad de los precios de las tierras raras está llevando a los actores más grandes a integrarse verticalmente en la producción de imanes, mientras que los nuevos participantes más pequeños se diversifican hacia arquitecturas de reluctancia conmutada para minimizar su exposición. Estas dinámicas sostienen colectivamente un panorama competitivo pero en proceso de consolidación en el mercado europeo de motores eléctricos para vehículos eléctricos.

Líderes de la Industria Europea de Motores Eléctricos para Vehículos Eléctricos

Robert Bosch GmbH

Siemens AG

Valeo SA

ZF Friedrichshafen AG

Nidec Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos de localización vinculados a políticas crean oportunidades específicas de capacidad para la producción europea de motores, rotores y laminaciones, ya que los esquemas de contratación pública y apoyo financiero enfatizan cada vez más los criterios de origen de la Unión y de resiliencia. Con el Paquete Automotriz de la Comisión Europea (diciembre de 2025) y las propuestas posteriores de 2026 sobre requisitos de origen para vehículos eléctricos en la contratación pública y los esquemas de apoyo, los OEM y los proveedores de nivel 1 mapean cada vez más el contenido de los componentes de motores y e-drive, lo que hace que los subconjuntos producidos localmente, como los paquetes de placas de estator, rotores, carcasas e integración de electrónica de potencia, sean más relevantes en los programas adjudicados.

Los avances de industrialización regional en 2026 también respaldan la demanda de servicios de fabricación avanzada, equipos y diseños de alta densidad de potencia. Mercedes-Benz aumentó la producción en serie de motores de flujo axial en Berlín-Marienfelde en junio de 2026, Audi inició la producción en serie de e-drive MEBeco en Győr con procesos internos de rotor y paquete de placas en junio de 2026, y BMW amplió la producción de motores Gen6 en Steyr mediante una segunda línea de producción en abril de 2026. La mitigación del riesgo relacionado con los imanes continúa ampliando las vías de diseño en las plataformas de 800V, incluido el sistema de motor de excitación eléctrica sin escobillas interna (EESM) iBEE de Valeo y MAHLE, presentado en noviembre de 2025, que amplía el espacio de diseño abordable más allá del abastecimiento centrado en PMSM y respalda la diferenciación de proveedores mediante la estrategia de materiales, la capacidad de fabricación y la gestión térmica integrada.

Desarrollos recientes del sector

- Mayo de 2026: Robert Bosch GmbH obtuvo un pedido importante de Mercedes-Benz para suministrar grandes volúmenes de motores eléctricos hasta la década de 2030 para sistemas de propulsión eléctricos de próxima generación. El pedido respalda la utilización a largo plazo de la fabricación europea de motores y refleja la preferencia de los OEM por un suministro de e-drive escalable e integrado respaldado por una capacidad industrial comprobada.

- Noviembre de 2025: Valeo SA y MAHLE anunciaron el sistema de motor iBEE (Inner Brushless Electrical Excitation), un concepto de motor sincrónico de excitación externa posicionado para arquitecturas de 800V y un funcionamiento de mayor eficiencia sin imanes permanentes. El desarrollo amplía el conjunto competitivo de tecnologías de motores de tracción en Europa y respalda estrategias de abastecimiento que reducen la exposición a la volatilidad de los precios de las tierras raras.

- Abril de 2025: Valeo SA y PanGood anunciaron el codesarrollo de un sistema generador de flujo axial integrado de alta eficiencia para vehículos eléctricos de autonomía extendida (EREV). La colaboración se centra en arquitecturas de sistemas de propulsión electrificados compactos y de alta densidad de potencia, y amplía las aplicaciones en las que las máquinas basadas en flujo axial pueden competir junto con los motores de tracción de flujo radial.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los motores eléctricos utilizados para la propulsión de vehículos en vehículos eléctricos en toda Europa, contabilizados en términos de valor con base en las ventas de OEM y proveedores para motores instalados en vehículos nuevos.

Exclusiones de alcance: el dimensionamiento no incluye motores no de tracción utilizados para funciones auxiliares (como bombas, ventiladores y motores de ventanillas o asientos).

Descripción general de la segmentación

- Por Tipo de Motor

- Motores de CC con Escobillas

- Motores de CC sin Escobillas (BLDC)

- Motores de Inducción (CA)

- Motores Síncronos de Imanes Permanentes (PMSM)

- Motores de Reluctancia Conmutada (SRM)

- Por Tipo de Vehículo

- Vehículos Eléctricos de Batería (BEV)

- Vehículos Eléctricos Híbridos (HEV)

- Vehículos Eléctricos Híbridos Enchufables (PHEV)

- Vehículos Eléctricos de Pila de Combustible (FCEV)

- Por Aplicación

- Vehículos de Dos Ruedas

- Vehículos de Tres Ruedas

- Turismos

- Vehículos Comerciales

- Vehículos Eléctricos Todoterreno / Industriales

- Por Potencia de Salida

- Menos de 50 kW

- 51 a 100 kW

- 101 a 200 kW

- 201 a 400 kW

- Más de 400 kW

- Por Método de Refrigeración

- Motores Refrigerados por Aire

- Motores Refrigerados por Líquido

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la elaboración de un panorama claro de la demanda y las políticas para Europa, ya que la demanda de motores para VE sigue la producción de vehículos, las matriculaciones y las normas de emisiones. Utilizamos fuentes públicas como los comunicados de la Comisión Europea sobre normas de CO2, la Asociación Europea de Fabricantes de Automóviles (ACEA) para las matriculaciones y las oficinas nacionales de estadísticas de transporte para el desglose por país.

Para fundamentar los volúmenes y los flujos comerciales, también recurrimos a fuentes como Eurostat, UN Comtrade y conjuntos de datos de aduanas y arancelarios que nos ayudan a verificar la coherencia de los movimientos de importación y exportación de las categorías relevantes de motores y trenes de transmisión. Luego se revisan los informes anuales de las empresas, las presentaciones a inversores y los comunicados de prensa para mapear las expansiones de capacidad, los lanzamientos de plataformas y la presencia de los proveedores, con el respaldo de una suscripción de pago utilizada principalmente para datos financieros de empresas, verificaciones comerciales a nivel de envío y búsquedas de patentes. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para validar lo que la investigación documental no puede explicar por completo, especialmente en torno al contenido de motores por vehículo, los rangos de potencia habituales, las opciones de refrigeración y cómo la combinación de híbridos frente a eléctricos de batería modifica el valor de los motores. Hablamos con equipos del lado de los vehículos, proveedores de componentes y participantes de canal en los principales mercados europeos, de modo que las hipótesis pudieran probarse, ajustarse y luego triangularse antes de finalizarse.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 14% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 22% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye con una reconstrucción de la demanda de arriba hacia abajo que parte de la producción y las matriculaciones de VE en Europa, y luego aplica una lógica de instalación de motores según el tipo de sistema de propulsión para llegar a los volúmenes de motores, que luego se valoran utilizando bandas de precios típicas. Una vez formado ese total, lo corroboramos con verificaciones selectivas de abajo hacia arriba, como el PVP medio muestreado de motores multiplicado por los volúmenes implícitos, los desgloses de ingresos de los proveedores revelados en sus informes, y verificaciones puntuales de canal que ayudan a detectar sobreconteos.

Los insumos utilizados en el modelo incluyen matriculaciones y producción de VE por país, la combinación BEV frente a HEV frente a PHEV, motores por vehículo cuando las configuraciones de doble motor son comunes, bandas de potencia media (por debajo y por encima de 50 kW), y el desglose del método de refrigeración (refrigerado por aire frente a refrigerado por líquido), ya que esto modifica el valor del contenido. Cuando los datos directos por país son escasos, las brechas se gestionan tomando como referencia mercados cercanos con una adopción similar y validando la proporción mediante consultas a expertos.

Las previsiones se elaboran mediante análisis de escenarios, en los que las trayectorias de penetración de VE, los calendarios de políticas y los cambios de fabricación localizada se utilizan para crear un caso base, seguido de verificaciones de sensibilidad sobre la evolución del PVP de los motores y los cambios en la combinación tecnológica, como la proporción de imanes permanentes frente a inducción.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes, como las tendencias de unidades de VE, el ritmo de lanzamiento de las principales plataformas y las adiciones de capacidad visibles en Europa, y luego se señalan las incoherencias para su revisión. También realizamos verificaciones de varianza a nivel de país para que ningún mercado absorba un crecimiento poco realista que entre en conflicto con las matriculaciones o la producción.

Antes de la aprobación final, el modelo y las hipótesis pasan por una revisión de analistas en varias etapas, y se vuelve a contactar a los encuestados cuando un insumo clave cambia de manera significativa o cuando el resultado de un país parece anómalo. El informe se actualiza anualmente, con actualizaciones provisionales cuando ocurren eventos relevantes, y se completa una revisión final previa a la entrega para que la visión refleje los últimos datos públicos disponibles.

Tamaño del mercado europeo de motores eléctricos para vehículos eléctricos de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los motores de tracción de VE en Europa a menudo difieren porque el límite de alcance, el conjunto de sistemas de propulsión incluidos y la forma en que se proyectan los precios no son los mismos entre los estudios. Las diferencias también surgen cuando algunas estimaciones se basan únicamente en el crecimiento de unidades sin verificar plenamente el contenido de motores por vehículo y la combinación de fabricación regional.

Los principales factores de la brecha suelen derivar de si los híbridos se contabilizan por completo, si se incluyen los vehículos de dos ruedas y si el dimensionamiento sigue el valor del motor a nivel de motor frente a agrupar un contenido de e-drive más amplio. El momento de conversión de divisas y el ciclo de actualización también son relevantes, porque los volúmenes de VE en Europa y los PVP de los motores pueden cambiar rápidamente con los incentivos, los lanzamientos de modelos y los movimientos de producción local.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 40,20 mil millones de USD (2025) | |

| Consultora regional A | 32,90 mil millones de USD (2024) | La estimación está anclada a una base de 2024 y parece hacer hincapié en los motores de tracción según la demanda de vehículos, lo que puede subestimar el valor si la instalación de doble motor y las configuraciones de mayor potencia y refrigeración líquida no se aplican de manera uniforme en toda Europa. |

| Editorial sectorial B | 18,70 mil millones de USD (2026) | Esta cifra comienza más tarde y parece más conservadora en cuanto a lo que se cuenta como valor del motor, lo que puede ocurrir cuando solo se incluyen en el precio determinadas categorías de motores de tracción y los cambios en la fabricación por país no se reflejan plenamente año tras año. |

La tabla muestra una amplia dispersión que se explica principalmente por la alineación de los años y por lo que se contabiliza como valor del motor. En el modelo de Mordor Intelligence, el mercado se limita a los motores de tracción utilizados en la propulsión de VE en toda Europa (reflejando el tipo de vehículo, la potencia de salida y el método de refrigeración), en lugar de un subconjunto más limitado o un paquete de e-drive más amplio. Cuando estas decisiones de alcance y precios se hacen explícitas y luego se verifican con las matriculaciones, la producción y las señales de los proveedores, el valor de mercado resultante se vuelve más fácil de reproducir y comparar entre años.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado europeo de motores eléctricos para vehículos eléctricos en 2026?

El mercado alcanzó los 46,12 mil millones de USD en 2026 y se proyecta que aumente a 90,89 mil millones de USD en 2031.

¿Qué tecnología de motor lidera actualmente la adopción?

Los motores síncronos de imanes permanentes representaron el 58,71% de las instalaciones de 2025, lo que los convierte en la tecnología dominante en la región.

¿Qué país está creciendo más rápido en la producción de motores eléctricos?

Polonia muestra la CAGR más alta para 2026-2031, del 16,27%, debido a las nuevas plataformas de OEM y las adiciones de capacidad de celdas de batería.

¿Por qué los motores refrigerados por líquido están ganando participación?

El aumento de los requisitos de potencia continua por encima de los 150 kW favorece la refrigeración por líquido porque elimina el calor de manera más eficiente, permitiendo diseños más pequeños y ligeros que mejoran el empaquetado del vehículo.

¿Cómo afecta la volatilidad del precio de las tierras raras a los proveedores?

Las oscilaciones en los precios del óxido de neodimio-praseodimio pueden comprimir los márgenes brutos trimestrales en varios cientos de puntos básicos, lo que lleva a la contratación a plazo y a la exploración de arquitecturas sin imanes.

Última actualización de la página el: