Tamaño y Participación del Mercado de Concesionarias de Vehículos Eléctricos en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 4.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 24.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concesionarias de Vehículos Eléctricos en Oriente Medio por Mordor Intelligence

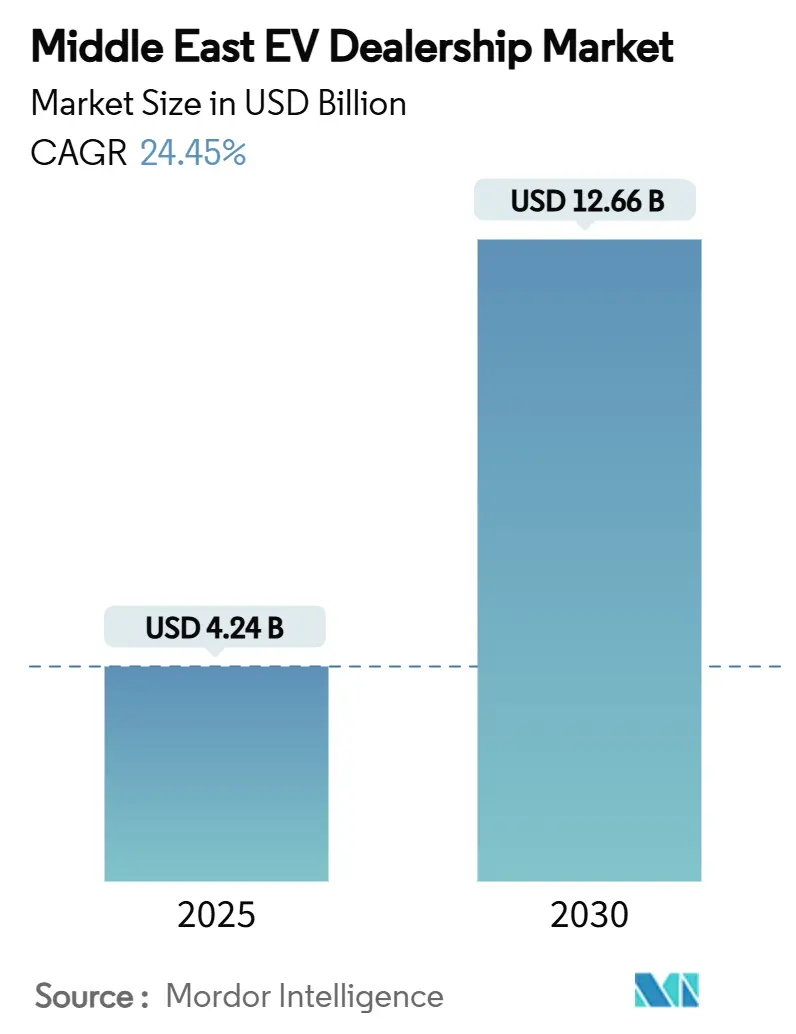

El tamaño del mercado de concesionarias de vehículos eléctricos en Oriente Medio fue valorado en USD 4.240 millones en 2025 y se prevé que se expanda hasta USD 12.660 millones en 2030 a una CAGR del 24,45%. Impulsado por fondos de inversión soberanos, mandatos orientados por visiones estratégicas y el despliegue acelerado de redes de carga, el mercado de concesionarias de vehículos eléctricos en Oriente Medio está transitando rápidamente de la fase pionera a la de adopción masiva temprana. Los incentivos gubernamentales sustentan los niveles mínimos de demanda, mientras que las empresas conjuntas entre fabricantes de equipos originales y concesionarios localizan la capacidad de ensamblaje y acortan los plazos de entrega. Los canales de ventas digitales crecen con rapidez, pero las salas de exposición físicas siguen siendo cruciales para la educación del consumidor y el soporte posventa. La competencia fragmentada, combinada con los desafíos climáticos únicos de la región, crea oportunidades para los minoristas capaces de ofrecer garantías de batería resistentes al calor y servicios de carga integrados.

Conclusiones Clave del Informe

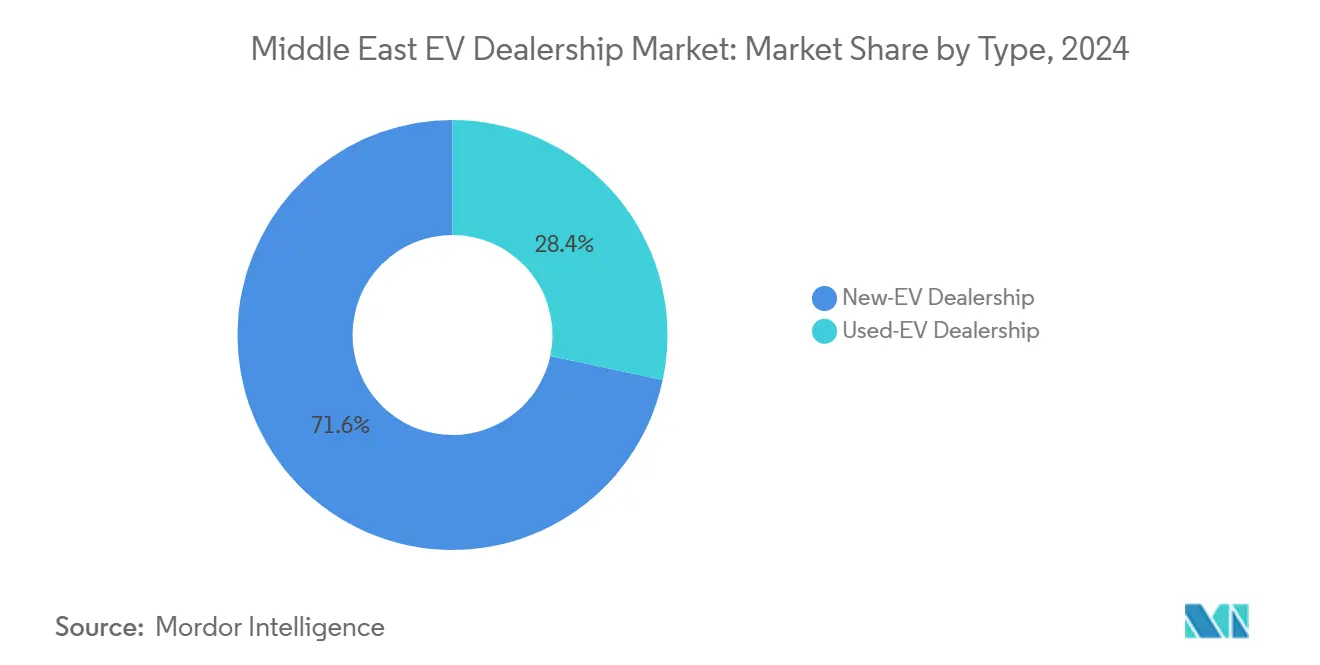

- Por tipo, las concesionarias de vehículos eléctricos nuevos lideraron con el 71,64% de la participación del mercado de concesionarias de vehículos eléctricos en Oriente Medio en 2024; se proyecta que las concesionarias de vehículos eléctricos usados avancen a una CAGR del 29,44% hasta 2030.

- Por minorista, las redes franquiciadas controlaron el 66,52% de la participación del mercado de concesionarias de vehículos eléctricos en Oriente Medio en 2024, mientras que las plataformas no franquiciadas están proyectadas para expandirse a una CAGR del 33,36% hasta 2030.

- Por tipo de vehículo, los automóviles eléctricos de pasajeros representaron el 83,92% del tamaño del mercado de concesionarias de vehículos eléctricos en Oriente Medio en 2024; los vehículos eléctricos comerciales crecen a una CAGR del 32,32% entre 2025 y 2030.

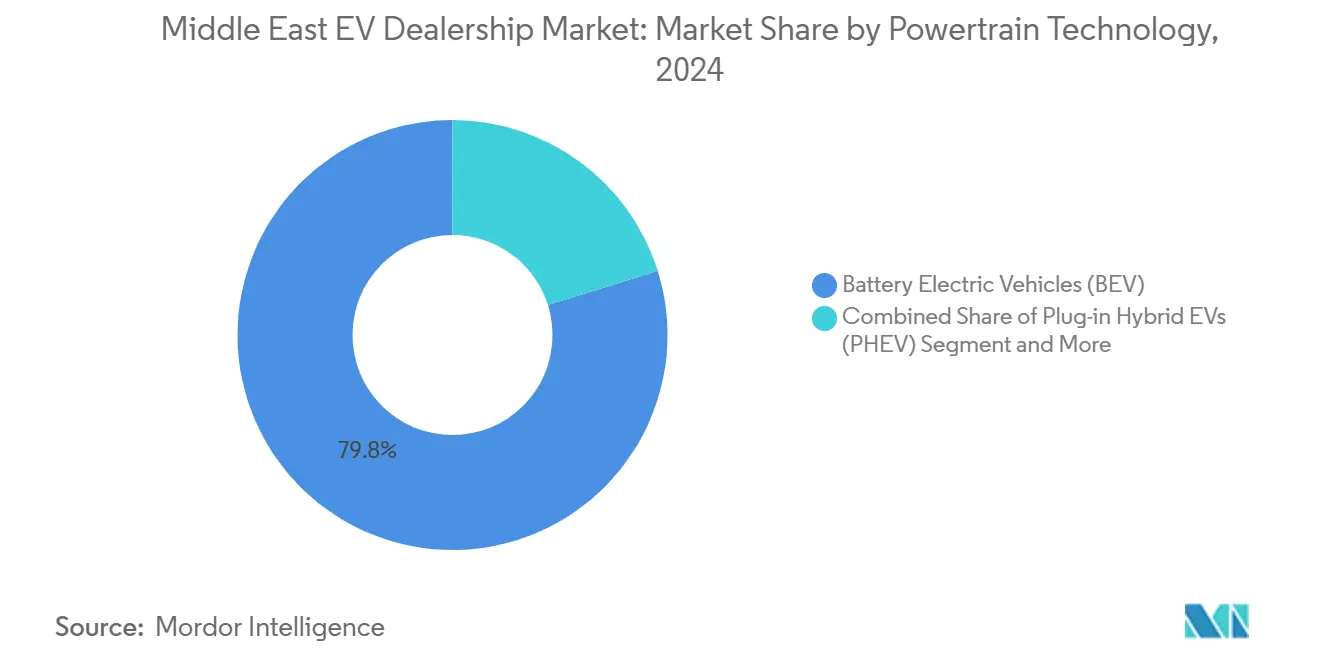

- Por tecnología de tren motriz, los vehículos eléctricos de batería (BEV) capturaron el 79,83% de la participación del mercado de concesionarias de vehículos eléctricos en Oriente Medio en 2024, mientras que se espera que los vehículos eléctricos de pila de combustible (FCEV) exhiban la CAGR más alta del 40,66% hasta 2030.

- Por canal de ventas, las salas de exposición físicas retuvieron el 77,78% de la participación del mercado de concesionarias de vehículos eléctricos en Oriente Medio en 2024; las plataformas en línea escalan a una CAGR del 33,36% hasta 2030.

- Por país, Arabia Saudita dominó con una participación del 47,08% en 2024; se espera que los Emiratos Árabes Unidos registren la CAGR más rápida del 35,45% hasta 2030.

Tendencias e Información del Mercado de Concesionarias de Vehículos Eléctricos en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Fiscales Orientados a Vehículos Eléctricos | +5.2% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Egipto | Largo plazo (≥ 4 años) |

| Inversión en Cargadores Ultrarrápidos | +3.8% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Baréin | Mediano plazo (2-4 años) |

| Modelo de Empresa Conjunta para Ensamblaje Local de Vehículos Eléctricos | +3.5% | Arabia Saudita, Emiratos Árabes Unidos, Egipto | Largo plazo (≥ 4 años) |

| Aumento de Licitaciones de Flotas Favorables a Vehículos Eléctricos | +2.9% | Emiratos Árabes Unidos, Catar, Arabia Saudita, Jordania | Corto plazo (≤ 2 años) |

| Riesgo de Mercado Gris | +1.8% | Emiratos Árabes Unidos, Arabia Saudita, Kuwait, Omán | Mediano plazo (2-4 años) |

| Garantías de Batería Resistentes al Calor | +1.3% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Baréin, Omán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Fiscales Gubernamentales Orientados a Vehículos Eléctricos y Mandatos Impulsados por Visiones Estratégicas

Los reembolsos en efectivo en Egipto y las tasas impositivas sobre vehículos eléctricos en Jordania crean pisos de demanda estructurales que estabilizan los flujos de ingresos de los concesionarios[1]"Política Nacional de Vehículos Eléctricos", Gobierno de los Emiratos Árabes Unidos, u.ae. Mandatos como el requisito de Arabia Saudita de que el 30% de los vehículos de Riad sean eléctricos para 2030 obligan a los concesionarios a orientar su inventario hacia modelos de cero emisiones. La visibilidad política a largo plazo bajo la Política Nacional de Vehículos Eléctricos de los Emiratos Árabes Unidos permite a los minoristas justificar inversiones en bahías de carga y capacitación de técnicos. El plan de Catar para el transporte público ecológico para 2030 amplía las oportunidades de flotas gubernamentales. Sin embargo, las presiones sobre el presupuesto fiscal pueden provocar reducciones de incentivos que amenacen los pronósticos de volumen si los concesionarios siguen siendo excesivamente dependientes de los subsidios.[2]"La Industria Automotriz de Arabia Saudita: Avances hacia Convertirse en un Centro Regional", La Agencia de Prensa Saudita (SPA), spa.gov.sa

Inversión Público-Privada Acelerada en Corredores de Carga Ultrarrápida

El programa EVIQ de Arabia Saudita tiene como objetivo 5.000 cargadores rápidos para 2030, mientras que los Emiratos Árabes Unidos planean 70.000 puntos de carga, reduciendo la ansiedad por la autonomía y ampliando las áreas de captación de los concesionarios[3]"Iniciativa EV Green Charger", Autoridad de Electricidad y Agua de Dubái, dewa.gov.ae. Los concesionarios situados cerca de centros de carga disfrutan de mayor afluencia de clientes y pueden combinar suscripciones de carga con la venta de vehículos. Las asociaciones con empresas de servicios públicos permiten a los concesionarios compartir los ingresos por tarifas de carga, diversificando los ingresos más allá de los márgenes de los automóviles. Las regulaciones estandarizadas en Abu Dabi reducen la complejidad técnica para los minoristas que despliegan cargadores. Sin embargo, la intensidad de capital de la infraestructura favorece a los operadores establecidos con sólida financiación y puede acelerar la consolidación.

Modelo de Empresa Conjunta entre Fabricante de Equipos Originales y Concesionario para Ensamblaje Local de Vehículos Eléctricos

Las empresas conjuntas entre fabricantes de equipos originales y concesionarios están ensamblando vehículos eléctricos localmente, reforzando las ventajas competitivas de los concesionarios y disminuyendo la histórica dependencia de la región de las importaciones. La certificación "Fabricado en Arabia Saudita" de Lucid y los acuerdos de contenido local de Ceer ilustran cómo las empresas conjuntas aseguran la preferencia de adquisición gubernamental y aceleran la rotación de inventario. La proximidad al ensamblaje permite a los concesionarios ofrecer adaptaciones climáticas para el Consejo de Cooperación del Golfo, como sistemas de refrigeración mejorados. La estrategia automotriz de Egipto señala oportunidades localizadas similares. Sin embargo, las exigencias de capital pueden excluir a los operadores más pequeños, creando un ecosistema de concesionarios de dos niveles.

Aumento de Licitaciones de Flotas Favorables a Vehículos Eléctricos

Las concesionarias de vehículos eléctricos están cosechando los beneficios de flujos de ingresos predecibles y de alto volumen, gracias a los mandatos gubernamentales que impulsan la electrificación de flotas. El objetivo de electrificación del 30% de la flota gubernamental de Dubái y el impulso al transporte público ecológico de Catar generan contratos grandes y plurianuales. Estos acuerdos producen ingresos recurrentes por servicios y repuestos que suavizan el flujo de caja de los concesionarios. La electrificación de la entrega de última milla multiplica la demanda de vehículos comerciales. Sin embargo, las licitaciones de flotas generan márgenes unitarios más reducidos y ciclos de pago prolongados, lo que supone un desafío para la gestión del capital de trabajo de los concesionarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de Carga Escasa | -2.1% | Jordania, Líbano, Egipto, Turquía, Omán | Mediano plazo (2-4 años) |

| Precio Premium de Vehículos Eléctricos frente a la Paridad con Vehículos de Motor de Combustión Interna | -1.7% | Líbano, Jordania, Egipto, Turquía | Largo plazo (≥ 4 años) |

| Brecha de Habilidades en Técnicos y Repuestos | -1.2% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Baréin, Catar, Omán | Mediano plazo (2-4 años) |

| Volatilidad en los Plazos de Entrega Impulsada por las Importaciones | -0.9% | Emiratos Árabes Unidos, Arabia Saudita, Catar, Kuwait, Baréin | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Carga Escasa en Ciudades Secundarias

Las principales áreas metropolitanas como Ammán y El Cairo dominan el panorama de la infraestructura de carga, imponiendo restricciones geográficas a las concesionarias de vehículos eléctricos. Como resultado, estas concesionarias enfrentan obstáculos al intentar expandirse hacia ciudades secundarias. La falta de infraestructura en estas localidades secundarias no solo disminuye el potencial de ventas, sino que también complica los esfuerzos para atraer clientes. Los consumidores fuera de los principales centros urbanos enfrentan dificultades de acceso al servicio, lo que limita los ingresos posventa de los concesionarios. Los programas de modernización gubernamentales aún están en etapa embrionaria, por lo que los minoristas no pueden escalar sus operaciones de manera eficiente en todo el territorio nacional.

Precio Inicial Premium de Vehículos Eléctricos frente a la Paridad con Vehículos de Motor de Combustión Interna

Los precios de venta más elevados dificultan la adopción entre los compradores sensibles al precio en Egipto y Jordania. La financiación limitada mediante arrendamiento de baterías o basada en el costo total de propiedad empuja a los compradores a priorizar el costo inicial, donde los vehículos de motor de combustión interna siguen siendo más baratos. Los regímenes arancelarios desiguales distorsionan la rentabilidad por segmento en las categorías comerciales y de pasajeros, complicando las estrategias de fijación de precios de los concesionarios. A medida que los costos de las baterías se acercan a la paridad después de 2027, los concesionarios deben enfatizar los ahorros en costos operativos para cerrar la brecha de asequibilidad intermedia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de los Vehículos Eléctricos Nuevos Impulsa la Base del Mercado

Las concesionarias de vehículos eléctricos nuevos capturaron el 71,64% de la participación del mercado de concesionarias de vehículos eléctricos en Oriente Medio en 2024, lo que subraya la etapa de adopción temprana en la que los compradores por primera vez dominan las transacciones. Los programas de apoyo de los fabricantes de equipos originales, las garantías extendidas y la financiación atractiva convierten a los vehículos nuevos en la opción predeterminada para los consumidores urbanos adinerados. El ensamblaje local de Lucid en Arabia Saudita acorta los ciclos de entrega y permite a los concesionarios ofrecer personalizaciones específicas para el Consejo de Cooperación del Golfo que generan confianza. La profundidad del inventario en las salas de exposición insignia de Riad y Dubái refuerza la percepción de que la movilidad eléctrica es ahora convencional y no de nicho. Estos factores anclan colectivamente la rentabilidad de los concesionarios incluso cuando la intensidad competitiva aumenta.

Aunque más pequeño, el canal de vehículos eléctricos usados avanza a una CAGR del 29,44% y ampliará significativamente el tamaño del mercado de concesionarias de vehículos eléctricos en Oriente Medio hasta 2030. Los programas de vehículos usados certificados y las garantías de salud de la batería reducen la ansiedad por el valor residual, atrayendo a compradores sensibles al precio que anteriormente optaban por vehículos de motor de combustión interna. Las prohibiciones regulatorias sobre importaciones de vehículos dados de baja en los Emiratos Árabes Unidos y las inspecciones de calidad en las zonas francas de Jordania elevan la confianza del consumidor, estimulando la actividad de intercambio que alimenta el inventario de vehículos usados. Los mercados digitales agilizan el descubrimiento y la financiación, ampliando el alcance geográfico más allá de las huellas tradicionales de los concesionarios.

Por Minorista: Las Redes Franquiciadas Enfrentan la Disrupción Digital

Los minoristas franquiciados mantuvieron el 66,52% de la participación del mercado de concesionarias de vehículos eléctricos en Oriente Medio en 2024 gracias a la capacitación de técnicos respaldada por fabricantes de equipos originales, las cadenas de suministro de repuestos y la experiencia en cumplimiento normativo. Los derechos exclusivos de marca permiten campañas de marketing coordinadas y descuentos por volumen que protegen los márgenes a pesar de la creciente competencia. Los centros de servicio centralizados certificados para reparaciones de alta tensión crean fidelización de clientes que los independientes más pequeños no pueden replicar fácilmente. Las licitaciones de flotas gubernamentales a menudo exigen licitantes franquiciados, lo que refuerza aún más el dominio del canal. Estas ventajas estructurales otorgan a los grupos franquiciados la escala necesaria para coinvertir en centros de carga y modernización de salas de exposición.

Las plataformas no franquiciadas escalan a una CAGR del 33,36%, captando compradores que prefieren precios en línea transparentes y entrega a domicilio, un cambio que amplía el tamaño del mercado de concesionarias de vehículos eléctricos en Oriente Medio. Los menores gastos generales y el abastecimiento ágil de inventario permiten a estos minoristas ofrecer precios por debajo de los márgenes tradicionales, particularmente en marcas chinas de alto volumen. Las asociaciones con proveedores de servicios externos, mecánicos móviles y planes de mantenimiento por suscripción cierran las brechas posventa que antes obstaculizaban la credibilidad. A medida que los hábitos omnicanal se consolidan, los modelos franquiciados y no franquiciados convergen en torno a recorridos de venta minorista híbridos que combinan la investigación digital con la validación en sala de exposición.

Por Tipo de Vehículo: El Segmento Comercial Emerge como Motor de Crecimiento

Los automóviles eléctricos de pasajeros comandaron el 83,92% del tamaño del mercado de concesionarias de vehículos eléctricos en Oriente Medio en 2024, beneficiándose de los incentivos al consumidor y la creciente variedad de modelos en las categorías de hatchback, sedán y SUV. Los reembolsos en efectivo en Egipto y la reducción de aranceles de importación en Jordania reducen los costos de adquisición lo suficiente como para convencer a los compradores convencionales. La amplia cobertura de cargadores públicos en los Emiratos Árabes Unidos simplifica los casos de uso diario, reforzando la adopción entre los viajeros urbanos. La alta visibilidad social de los primeros adoptantes normaliza aún más la propiedad de vehículos eléctricos y acelera las referencias de boca en boca. Los concesionarios aprovechan los eventos de prueba de manejo y las ofertas combinadas de cargadores domésticos para convertir el interés en ventas.

Los vehículos eléctricos comerciales, aunque una minoría hoy en día, se aceleran a una CAGR del 32,32% y gradualmente reducirán la ventaja de los automóviles de pasajeros dentro de la participación del mercado de concesionarias de vehículos eléctricos en Oriente Medio. La adquisición gubernamental de autobuses y taxis eléctricos proporciona contratos ancla que validan el rendimiento y los valores de reventa. Los operadores de flotas favorecen los vehículos eléctricos por sus costos operativos predecibles, lo que permite a los concesionarios presentar ahorros en el costo total de propiedad en lugar de comparaciones de precio de venta. Los contratos de servicio, las suscripciones de telemática y las soluciones de carga masiva crean flujos de ingresos recurrentes que suavizan la volatilidad de las ganancias. Los minoristas que invierten temprano en experiencia en gestión de flotas se posicionan para capturar este segmento de alto crecimiento y mayores márgenes.

Por Tecnología de Tren Motriz: El Hidrógeno Emerge a Pesar del Dominio de los Vehículos Eléctricos de Batería

Los Vehículos Eléctricos de Batería (BEV) ocuparon el 79,83% de la participación del mercado de concesionarias de vehículos eléctricos en Oriente Medio en 2024, respaldados por la caída de los costos de las baterías y los corredores de carga cada vez más densos. Las líneas de productos de los fabricantes de equipos originales abarcan desde microcoches hasta SUV premium, dando a los concesionarios una amplia escala de precios para atender presupuestos diversos. Los tiempos de carga rápida inferiores a 30 minutos en estaciones de 350 kW en Arabia Saudita alivian la ansiedad por la autonomía de los conductores interurbanos. Los incentivos de las empresas de servicios públicos para cargadores domésticos impulsan aún más la penetración de los vehículos eléctricos de batería entre los hogares suburbanos. Este efecto ecosistémico consolida a los vehículos eléctricos de batería como la opción predeterminada para la mayoría de los compradores privados.

Los Vehículos Eléctricos de Pila de Combustible (FCEV) registran la CAGR más alta del 40,66%, añadiendo opcionalidad al tamaño del mercado de concesionarias de vehículos eléctricos en Oriente Medio a medida que las estaciones de repostaje de hidrógeno se despliegan a lo largo de los corredores de carga. Los tiempos de repostaje reducidos y las largas autonomías de conducción atraen a las flotas logísticas y a las agencias gubernamentales que operan en climas desérticos calurosos donde la gestión térmica de las baterías es compleja. Las inversiones soberanas en producción de hidrógeno verde reducen los costos de combustible proyectados, mejorando la economía a lo largo de la vida útil. La participación temprana de los concesionarios a través de arrendamientos piloto desarrolla el conocimiento de servicio antes de una adopción más amplia en el mercado. Los vehículos híbridos enchufables actúan como ofertas de transición, pero siguen siendo de nicho debido a la complejidad del mantenimiento y los menores incentivos de política.

Por Canal de Ventas: La Transformación Digital se Acelera

Las salas de exposición físicas aún generan el 77,78% de la participación del mercado de concesionarias de vehículos eléctricos en Oriente Medio en 2024 porque las compras de alto valor se benefician de la inspección táctil, las pruebas de manejo y la consulta personalizada. Las tiendas insignia en centros comerciales y megaciudades del automóvil funcionan también como centros de experiencia de marca, educando a los compradores por primera vez sobre la etiqueta de carga y la cobertura de garantía. Los escritorios de financiación internos agilizan las aprobaciones de crédito, reduciendo las tasas de abandono comunes en los recorridos puramente digitales. Los talleres de servicio con técnicos certificados en vehículos eléctricos impulsan las visitas repetidas para revisiones de salud de la batería y actualizaciones de software. Estos puntos de contacto físicos crean centros comunitarios que refuerzan la lealtad a la marca.

Las plataformas en línea, que se expanden a una CAGR del 33,36%, están ampliando el tamaño del mercado de concesionarias de vehículos eléctricos en Oriente Medio al eliminar las barreras geográficas y comprimir los plazos de transacción. Los configuradores impulsados por inteligencia artificial permiten a los compradores visualizar escenarios de costo total de propiedad, abordando las preocupaciones sobre el precio inicial en tiempo real. Los flujos de comercio electrónico de extremo a extremo integran la valoración de intercambio, la aprobación de financiación, el seguro y el registro, entregando vehículos a domicilio en cuestión de días. El cumplimiento de las regulaciones de carga de número de identificación de vehículo del Consejo de Cooperación del Golfo se automatiza a través de interfaces de programación de aplicaciones seguras, convirtiendo un posible cuello de botella en una rutina de back-office sin fricciones. A medida que mejora la conectividad y crece la confianza del consumidor, los concesionarios líderes combinan escaparates virtuales con entrega de conserjería y servicio móvil para una experiencia omnicanal que satisface a todos los segmentos demográficos.

Análisis Geográfico

Arabia Saudita representó el 47,08% del valor del mercado en 2024, respaldada por los mandatos de Visión 2030 y el apoyo del Fondo de Inversión Pública para plantas de ensamblaje local con una capacidad anual de 155.000 vehículos. La sólida financiación soberana reduce el riesgo de los proyectos de infraestructura y acelera el despliegue de concesionarios en los clusters de Riad, Yeda y Dammam. Las ventajas de inventario derivadas de la fabricación doméstica reducen los retrasos relacionados con las importaciones y disminuyen los costos logísticos, reforzando los márgenes de los concesionarios.

Los Emiratos Árabes Unidos son el territorio de más rápido crecimiento, con una CAGR del 35,45% hasta 2030, ya que su Política Nacional de Vehículos Eléctricos apunta a una adopción del 50% y financia 70.000 puntos de carga públicos. Los altos ingresos per cápita y las condiciones de préstamo favorables elevan la asequibilidad del consumidor, mientras que las flotas de alquiler vinculadas al turismo crean volumen adicional. Catar, Kuwait y Baréin forman un arco de crecimiento de segundo nivel donde los objetivos de electrificación de flotas gubernamentales aseguran la demanda base, aunque las poblaciones más pequeñas requieren estrategias de concesionarios multinacionales.

Los mercados del Levante muestran dinámicas heterogéneas. Jordania disfruta de una sólida penetración de marcas chinas bajo tasas impositivas del 10% para vehículos eléctricos, mientras que las restricciones económicas del Líbano ralentizan la adopción. El incentivo de 50.000 libras egipcias de Egipto impulsa las ventas en El Cairo y Alejandría, pero la escasez de redes de carga en las ciudades secundarias frena la expansión a nivel nacional. La base manufacturera de Turquía ofrece potencial de exportación, aunque la volatilidad cambiaria amortigue la inversión inmediata en concesionarios. La proximidad de Omán a los corredores de carga de los Emiratos Árabes Unidos proporciona un efecto de desbordamiento del crecimiento, pero la estabilidad política y los niveles de ingresos determinarán la escalabilidad a largo plazo.

Panorama Competitivo

El mercado de concesionarias de vehículos eléctricos en Oriente Medio exhibe una competencia fragmentada, creando oportunidades de espacio en blanco para nuevos participantes y potencial de consolidación a medida que el mercado madura hacia ratios de concentración más altos típicos del comercio minorista automotriz. El resto se divide entre conglomerados regionales y plataformas digitales emergentes. Los acuerdos de ensamblaje en empresa conjunta, como la asociación saudita de Lucid, ilustran cómo la integración de la cadena de suministro puede catapultar a los recién llegados a posiciones de participación significativas rápidamente.

Los patrones estratégicos enfatizan la integración tecnológica y la diferenciación del servicio. Los líderes invierten en cargadores ultrarrápidos, furgonetas de mantenimiento móvil y programas de certificación de técnicos alineados con los requisitos de resistencia al calor del Consejo de Cooperación del Golfo. Las inversiones digitales, que van desde la planificación de inventario basada en inteligencia artificial hasta los configuradores en línea inmersivos, ayudan a los operadores establecidos a contrarrestar a los participantes de comercio electrónico puro.

Los fabricantes de equipos originales internacionales eligen cada vez más socios locales para acelerar la llegada al mercado. Las recientes alianzas entre VinFast y Al Tayer Motors, y XPeng con AG Auto, subrayan el valor de la distribución arraigada y el conocimiento regulatorio. La intensidad de capital de la infraestructura de vehículos eléctricos favorece a los operadores establecidos con sólida financiación, aunque las plataformas en línea de rápido crecimiento pueden catalizar oleadas de consolidación a medida que buscan presencia física de servicio.

Líderes de la Industria de Concesionarias de Vehículos Eléctricos en Oriente Medio

Al-Futtaim Automotive

Abdul Latif Jameel Motors

Electromin

VinFast – Al Mana Holding

Lucid Motors KSA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ceer firmó 11 acuerdos por valor de 5.500 millones de riales saudíes (USD 1.400 millones) con más del 80% de proveedores locales para su lanzamiento en 2026.

- Noviembre de 2024: PURE EV se asoció con Arva Electric para entregar 50.000 vehículos de dos ruedas en Oriente Medio y África durante dos años.

- Octubre de 2024: VinFast y Al Tayer Motors abrieron la primera concesionaria en los Emiratos Árabes Unidos en el centro de Dubái.

Alcance del Informe del Mercado de Concesionarias de Vehículos Eléctricos en Oriente Medio

| Concesionaria de Vehículos Eléctricos Nuevos |

| Concesionaria de Vehículos Eléctricos Usados |

| Minorista de Vehículos Eléctricos Franquiciado |

| Minorista de Vehículos Eléctricos No Franquiciado |

| Automóviles Eléctricos de Pasajeros |

| Vehículos Eléctricos Comerciales |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Plataformas en Línea |

| Salas de Exposición Físicas |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Baréin |

| Omán |

| Israel |

| Jordania |

| Líbano |

| Egipto |

| Turquía |

| Resto de Oriente Medio |

| Por Tipo | Concesionaria de Vehículos Eléctricos Nuevos |

| Concesionaria de Vehículos Eléctricos Usados | |

| Por Minorista | Minorista de Vehículos Eléctricos Franquiciado |

| Minorista de Vehículos Eléctricos No Franquiciado | |

| Por Tipo de Vehículo | Automóviles Eléctricos de Pasajeros |

| Vehículos Eléctricos Comerciales | |

| Por Tecnología de Tren Motriz | Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | |

| Vehículos Eléctricos de Pila de Combustible (FCEV) | |

| Por Canal de Ventas | Plataformas en Línea |

| Salas de Exposición Físicas | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Baréin | |

| Omán | |

| Israel | |

| Jordania | |

| Líbano | |

| Egipto | |

| Turquía | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de concesionarias de vehículos eléctricos en Oriente Medio en 2030?

Se proyecta que alcance los USD 12.660 millones en 2030, lo que refleja una CAGR del 24,45%.

¿Qué país tiene la mayor participación actualmente?

Arabia Saudita lidera con el 47,08% de las ventas de 2024, impulsada por los mandatos de Visión 2030.

¿Qué segmento crece más rápido?

Las concesionarias de vehículos eléctricos usados se expanden a una CAGR del 29,44% a medida que comienza el ciclo de reemplazo.

¿Con qué rapidez se expanden los canales de ventas en línea?

Las plataformas en línea crecen a una CAGR del 33,36%, aunque las tiendas físicas aún mantienen una participación del 77,78%.

¿Por qué los vehículos eléctricos de pila de combustible atraen atención a pesar de su baja participación?

Los vehículos eléctricos de pila de combustible registran una CAGR del 40,66% porque los corredores de hidrógeno planificados respaldan aplicaciones de carga pesada y largo alcance.

¿Cuál es la principal restricción de infraestructura fuera de las capitales?

Las redes de carga escasas en las ciudades secundarias reducen el potencial de expansión de los concesionarios y la accesibilidad al servicio.

Última actualización de la página el: