Tamaño y Cuota del Mercado de Dispositivos para el Cuidado de la Diabetes en Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

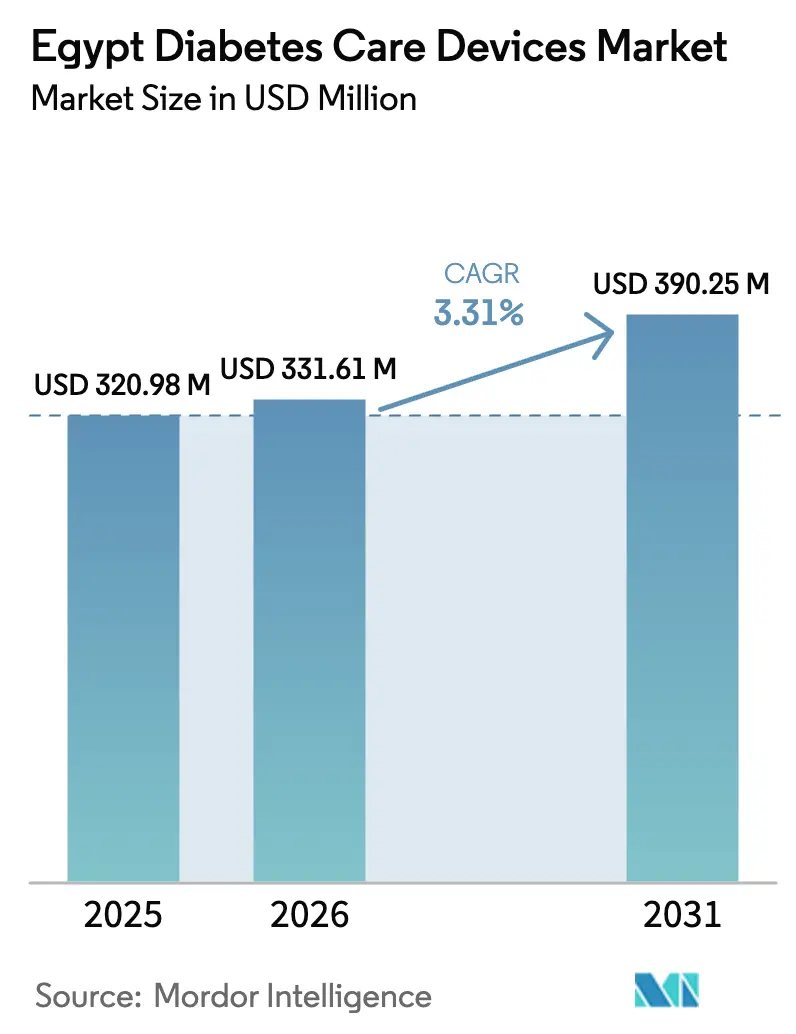

| Tamaño del mercado en el año base (2025) | 320.98 Millones de dólares |

| Tamaño del Mercado (2026) | 331.61 Millones de dólares |

| Tamaño del Mercado (2031) | 390.25 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.31% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Cuidado de la Diabetes en Egipto por Mordor Intelligence

El tamaño del mercado de dispositivos para el cuidado de la diabetes en Egipto fue valorado en USD 320,98 millones en 2025 y se estima que crecerá desde USD 331,61 millones en 2026 hasta alcanzar USD 390,25 millones en 2031, a una CAGR del 3,31% durante el período de pronóstico (2026-2031). Este desempeño refleja un delicado equilibrio entre una cobertura de seguro de salud más amplia, una rápida urbanización y restricciones persistentes de asequibilidad. El despliegue del Seguro de Salud Universal (UHI) está ampliando la base de pacientes reembolsables, mientras que los topes de precios gubernamentales sobre los bolígrafos de insulina están liberando la demanda de consumibles auxiliares. Los líderes tecnológicos multinacionales continúan dominando los segmentos premium, pero los incentivos de localización respaldados por el Estado están atrayendo a productores locales hacia categorías de alto volumen, remodelando gradualmente las estructuras de costos competitivos. Los pagos digitales y el creciente uso de teléfonos inteligentes están abriendo nuevos canales directos al paciente, aunque las tiras reactivas falsificadas y el reembolso fragmentado amenazan con erosionar la confianza del consumidor y reducir la frecuencia de las pruebas. En general, se espera que el mercado de dispositivos para el cuidado de la diabetes en Egipto registre un crecimiento constante de un solo dígito medio a medida que las partes interesadas convergen en soluciones digitales de asequibilidad, localización y alineación cultural.

Conclusiones Clave del Informe

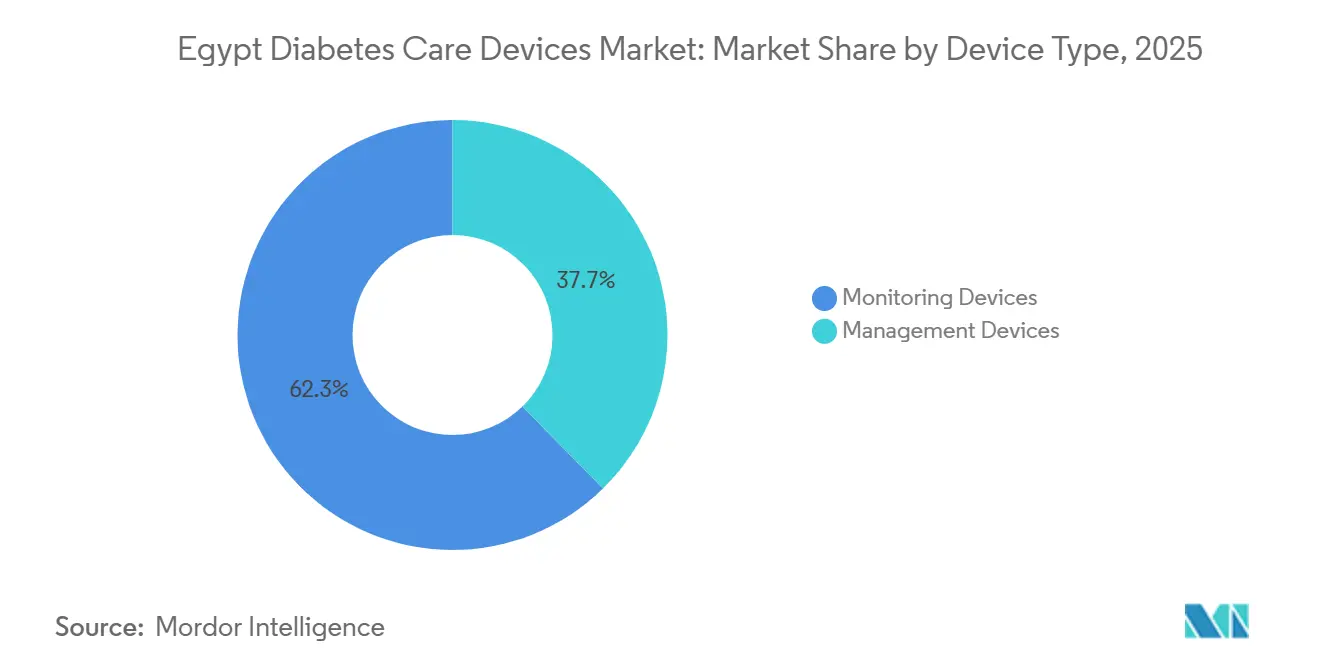

- Por tipo de dispositivo, los dispositivos de monitoreo lideraron con una participación de ingresos del 62,34% en 2025; se proyecta que los dispositivos de gestión avancen a una CAGR del 3,93% hasta 2031.

- Por tipo de paciente, la diabetes tipo 2 representó el 81,02% de la participación del mercado de dispositivos para el cuidado de la diabetes en Egipto en 2025, mientras que se prevé que el segmento crezca a una CAGR del 5,19% hasta 2031.

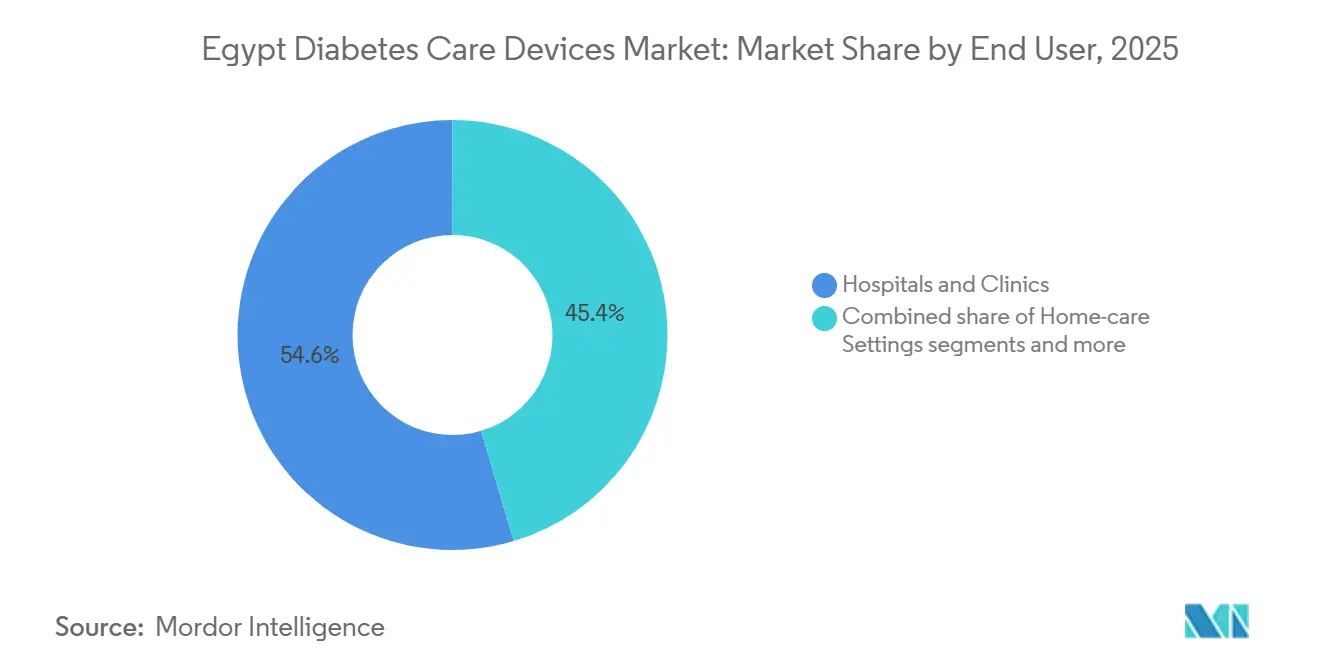

- Por usuario final, los hospitales y clínicas representaron el 54,62% del tamaño del mercado de dispositivos para el cuidado de la diabetes en Egipto en 2025; los entornos de atención domiciliaria son los de mayor crecimiento con una CAGR del 4,72% entre 2026 y 2031.

- Por canal de distribución, las farmacias minoristas mantuvieron una participación del 51,44% en 2025, mientras que se prevé que las farmacias en línea registren la CAGR más alta del 5,11% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para el Cuidado de la Diabetes en Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansión del Seguro de Salud Nacional que Habilita el Reembolso para SMBG y CGM | 0.80% | Nacional, con ganancias tempranas en centros urbanos | Mediano plazo (2-4 años) |

| Aumento de las Tasas de Obesidad Urbana en el Gran | 0.60% | Centros urbanos, particularmente el Gran El Cairo y Alejandría | Largo plazo (≥ 4 años) |

| Proliferación de Centros Privados de Diabetes que Adoptan Bombas de Insulina | 0.40% | Centros urbanos, principalmente El Cairo, Alejandría y Guiza | Mediano plazo (2-4 años) |

| Precios de Bolígrafos de Insulina Regulados por el Gobierno que Catalizan la Adopción de Agujas para Bolígrafo | 0.50% | Nacional | Corto plazo (≤ 2 años) |

| Crecimiento de Monederos Móviles y Farmacias Electrónicas que Impulsa las Ventas de Tiras Reactivas en Línea | 0.30% | Centros urbanos con infraestructura digital | Mediano plazo (2-4 años) |

| Programas de Detección de Diabetes en Aumento que Incrementan el Diagnóstico Temprano y la Adopción de Dispositivos | 0.41% | Nacional, con mayor impacto a través de los centros de atención primaria de salud y las zonas rurales desatendidas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del Seguro Nacional de Salud Apoya la Automonitorización de la Glucemia y la Monitorización Continua de Glucosa

El esquema UHI de Egipto está ampliando metódicamente los beneficios para enfermedades crónicas desde Puerto Saíd hacia nuevas gobernaciones, creando por primera vez vías de reembolso para medidores de automonitoreo de glucosa en sangre (SMBG) y, en casos selectos, sistemas de monitoreo continuo de glucosa (CGM). La interoperabilidad digital integrada en la plataforma de seguros permite cargas remotas de datos, lo que permite a los médicos personalizar los ajustes de dosis e identificar patrones de alto riesgo de forma temprana[1]Fuente: Hesham Diana, "Sostenibilidad y Resiliencia en el Sistema de Salud Egipcio," Foro Económico Mundial, WEFORUM.ORG . Los cálculos de adopción muestran un aumento del 15-20% en la utilización de dispositivos en las áreas recién cubiertas, con los hogares de ingresos medios registrando la aceleración más pronunciada. Al normalizar el reembolso, se espera que la iniciativa eleve el mercado de dispositivos para el cuidado de la diabetes en Egipto más allá de la demanda puramente de pago directo y suavice las oscilaciones estacionales del gasto vinculadas a los ciclos de ingresos de los hogares.

Escalada de las Tasas de Obesidad Urbana

La mitad de los hombres egipcios y hasta el 80% de las mujeres en las grandes ciudades califican ahora como sobrepeso u obesidad, una tendencia que está fuertemente correlacionada con la aparición de la Diabetes Tipo 2. Las infecciones coexistentes de hepatitis C, prevalentes en aproximadamente el 15% de los adultos, crean un estrés metabólico compuesto, lo que lleva a los médicos a recomendar un seguimiento más granular de la glucosa, como el CGM. Los proveedores de atención médica cada vez más agrupan tiras reactivas, lancetas y sensores en kits de inicio para pacientes obesos recién diagnosticados, impulsando el gasto promedio por paciente muy por encima de la media nacional. El mercado de dispositivos para el cuidado de la diabetes en Egipto se beneficia, por tanto, de una base cada vez más amplia de usuarios urbanos que requieren un monitoreo frecuente y una supervisión terapéutica más estrecha.

Centros Privados de Diabetes que Adoptan Bombas de Insulina

Los centros de diabetes público-privados se están multiplicando en El Cairo, Alejandría y Guiza, operando frecuentemente bajo concesiones de terrenos o acuerdos fiscales que aceleran los períodos de punto de equilibrio. Estas instalaciones están estandarizando terapias avanzadas, con ensayos en el mundo real del MiniMed 780G que muestran valores de tiempo en rango superiores al 70% durante el ayuno del Ramadán. Tales resultados están persuadiendo a los pagadores y médicos a revisar los protocolos de bomba para casos complejos previamente gestionados con múltiples inyecciones diarias. Los centros también capacitan al personal en algoritmos de dosificación en idioma árabe, aumentando la aceptación tecnológica entre los pacientes que habían considerado la terapia con bomba como culturalmente u operativamente inaccesible. El efecto multiplicador a mediano plazo impulsa tanto las bombas habilitadas por algoritmos como los consumibles asociados en el mercado de dispositivos para el cuidado de la diabetes en Egipto en general.

Adopción de Billeteras Móviles y Farmacias Electrónicas

Las transacciones de pago digital gestionadas por Vodafone Cash y Fawry superaron la marca de los 100 millones en 2025, reduciendo la fricción en la compra de productos de salud en línea. Las farmacias electrónicas especializadas ahora ofrecen paquetes de suscripción que entregan tiras reactivas a domicilio con descuentos financiados por pequeñas tarifas mensuales. Los primeros análisis muestran que los adolescentes con Diabetes Tipo 1 aumentan la adherencia a las tiras reactivas en un 15-20% bajo estos modelos, reforzando el argumento empresarial para el reabastecimiento directo al consumidor basado en datos. El mercado de dispositivos para el cuidado de la diabetes en Egipto está evolucionando, por tanto, hacia el reabastecimiento predictivo y la fijación de precios basada en el uso, habilitados por la penetración de la tecnología financiera y la familiaridad del consumidor con los monederos móviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Aranceles Aduaneros que Inflan los Precios Minoristas de la Monitorización Continua de Glucosa | -0.40% | Nacional, con mayor impacto entre los pacientes sensibles al precio y las poblaciones rurales | Mediano plazo (2–4 años) |

| Reembolso Fragmentado con menos del 25% de la Población Cubierta para Tiras Reactivas | -0.70% | Nacional, con mayor impacto en zonas rurales y segmentos de pacientes de menores ingresos | Largo plazo (≥4 años) |

| Tiras de Glucómetro Falsificadas en Canales Informales que Socavan la Confianza | -0.30% | Nacional, con concentración en mercados minoristas informales y regiones desatendidas | Mediano plazo (2–4 años) |

| Escasez de Divisas que Retrasa las Aprobaciones de Importación | -0.50% | Nacional, con especial afectación a los sistemas de monitorización continua de glucosa importados, sensores, bombas de insulina y dispositivos de monitoreo avanzados | Corto a mediano plazo (≤2–4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Fragmentado con menos del 25% de la Población Cubierta para Tiras Reactivas

Solo una cuarta parte de los egipcios disfruta de un reembolso consistente de tiras reactivas, lo que obliga al 75% de los pacientes a autofinanciar los consumibles, que pueden costar hasta el 15% de sus ingresos mensuales. En respuesta, muchos reducen la frecuencia de las pruebas a una cuarta parte de las recomendaciones clínicas, lo que eleva las tasas de complicaciones y, en última instancia, aumenta los costos de hospitalización. Las reglas de cobertura dispares entre los regímenes del servicio civil, militar y privado generan mayor confusión sobre la elegibilidad, paralizando las renovaciones de dispositivos y suprimiendo los volúmenes generales en el mercado de dispositivos para el cuidado de la diabetes en Egipto. Hasta que el Seguro Universal de Salud armonice plenamente los beneficios, el crecimiento permanece estructuralmente limitado por las presiones de asequibilidad concentradas en el Alto Egipto rural.

Tiras de Glucómetro Falsificadas en Canales Informales que Socavan la Confianza

Los reguladores estiman que entre el 15 y el 20% de las tiras vendidas en puestos informales arrojan lecturas inexactas, lo que conduce a dosis incorrectas de insulina e hipoglucemia evitable[2]Fuente: Autoridad Egipcia de Medicamentos, "Actualización de la Inspección de Dispositivos Médicos Falsificados," EGYPTIANDRUGAUTHORITY.GOV . La desconfianza de los pacientes persiste incluso después de las incautaciones de productos falsificados, lo que reduce las compras repetidas a través de canales legítimos. Los fabricantes están probando la validación mediante códigos QR y sellos a prueba de manipulaciones, pero el costo adicional de embalaje repercute en los precios minoristas, complicando la asequibilidad. El mercado de dispositivos para el cuidado de la diabetes en Egipto se enfrenta así a un ciclo de retroalimentación negativa en el que la exposición a productos falsificados suprime la demanda legítima y reduce el grupo de consumidores sensibles al precio dispuestos a realizarse pruebas con regularidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos de Monitoreo anclan los volúmenes mientras los Dispositivos de Gestión aceleran

Los Dispositivos de Monitoreo generaron el 62,34% de los ingresos de 2025, impulsados principalmente por los medidores SMBG y su demanda recurrente de tiras reactivas. El consumo de tiras reactivas promedia entre 50 y 100 unidades por paciente al mes, incorporando una alta predictibilidad en los flujos de caja de los distribuidores. La adopción del CGM, aunque todavía de nicho, muestra tasas de CAGR que se aproximan a dos dígitos entre las cohortes de seguro privado y pediátricas, lo que apunta a un nivel premium emergente dentro del mercado de dispositivos para el cuidado de la diabetes en Egipto. Los hospitales dependen en gran medida de los medidores basados en tiras reactivas para los controles glucémicos de pacientes hospitalizados, por lo que la adquisición institucional sigue siendo sesgada hacia los kits SMBG a granel.

Se proyecta que los Dispositivos de Gestión crezcan a una CAGR del 3,93% hasta 2031 a medida que los bolígrafos de insulina ganan impulso con precios regulados. La adopción de bolígrafos alivia la ansiedad de los pacientes sobre la precisión en la dosificación y favorece las inyecciones discretas, alineándose con las normas culturales en torno al uso de medicamentos en público. El ayuno del Ramadán crea picos únicos de uso para los algoritmos de administración automatizada de insulina que pueden adaptar las tasas basales sin ingesta calórica. Aunque la penetración de las bombas es inferior al 2% de los diabéticos tratados, cada nuevo usuario de bomba adquiere sensores, sets de infusión y depósitos, añadiendo ingresos múltiples por paciente. Los incentivos de localización para la producción de agujas para bolígrafo prometen estabilizar las cadenas de suministro y reducir la exposición a divisas extranjeras, fortaleciendo el desempeño a mediano plazo del mercado de dispositivos para el cuidado de la diabetes en Egipto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Paciente: La prevalencia de Tipo 2 impulsa la escala mientras que Tipo 1 establece el ritmo tecnológico

La Diabetes Tipo 2 representó el 81,02% de las ventas del mercado en 2025 y se prevé que registre una CAGR del 5,19% hasta 2031, anclada por el aumento de la obesidad urbana y el envejecimiento de la población. Por ello, los proveedores de dispositivos priorizan interfaces de medidor simplificadas, fuentes de visualización de gran tamaño y materiales educativos incluidos adaptados para adultos mayores. Los días de cribado gubernamental dentro de grandes empleadores generan picos de demanda puntuales para kits SMBG de inicio, ampliando aún más la base de clientes de Tipo 2 dentro del mercado de dispositivos para el cuidado de la diabetes en Egipto.

La Diabetes Tipo 1 sigue siendo numéricamente menor pero económicamente estratégica porque el gasto por paciente es de 2 a 3 veces mayor que el de los pacientes de Tipo 2. Los estudios pediátricos en la Universidad Ain Shams muestran que el 71% de los pacientes está por encima del objetivo de HbA1c, lo que lleva a los médicos a recomendar CGM o bombas de circuito cerrado híbrido. Los fabricantes utilizan, por tanto, los casos de éxito de Tipo 1 para mostrar la eficacia del producto, influyendo en las aprobaciones regulatorias y los formularios de seguros. La diabetes gestacional, aunque una cuota menor hoy, está ganando visibilidad a medida que los obstetras adoptan el monitoreo de glucosa en el punto de atención para mitigar el riesgo fetal, añadiendo otro sub-segmento especializado al mercado de dispositivos para el cuidado de la diabetes en Egipto.

Por Usuario Final: Los Hospitales dominan la iniciación, la Atención Domiciliaria señala la migración futura

Hospitales y Clínicas representaron el 54,62% del gasto en dispositivos de 2025 porque la mayoría de los diagnósticos y ajustes terapéuticos ocurren dentro de entornos institucionales. Las salas especializadas de diabetes en hospitales terciarios realizan frecuentemente la optimización basal-bolo, impulsando una alta demanda de tiras reactivas y sensores para la titulación de pacientes hospitalizados. Los centros de diabetes emergentes intensifican aún más la utilización de dispositivos al proporcionar nutricionistas en el sitio y educadores certificados que refuerzan los regímenes de pruebas estructuradas.

Los Entornos de Atención Domiciliaria, el canal de expansión más rápida con una CAGR del 4,72%, reflejan el creciente empoderamiento de los pacientes y un impulso de política para descongestionar las instalaciones terciarias. Los tutoriales en vídeo en lengua árabe incluidos con medidores habilitados con Bluetooth están mejorando la adherencia, mientras que las plataformas de teleconsulta permiten a los médicos ajustar la insulina en minutos tras la carga de datos. Estas innovaciones en los flujos de trabajo reducen las visitas innecesarias a la clínica y distribuyen los ingresos de manera más uniforme en todas las geografías, una tendencia importante para el mercado de dispositivos para el cuidado de la diabetes en Egipto dadas las brechas de acceso entre regiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El comercio tradicional lidera pero el comercio electrónico reconfigura el acceso

Las farmacias minoristas mantuvieron una participación del 51,44% en 2025, beneficiándose de más de 80.000 establecimientos y de farmacéuticos que actúan como asesores informales en materia de diabetes. Las compras rutinarias de tiras reactivas suelen coincidir con las renovaciones de recetas, lo que fideliza a los clientes y permite a las farmacias negociar descuentos por volumen con los importadores. Las opciones de débito con marca Visa y las emergentes alternativas de Compra Ahora y Paga Después consolidan aún más a las farmacias como el punto de reposición predeterminado para los adultos mayores.

Sin embargo, se proyecta que las farmacias en línea registren una CAGR del 5,11% a medida que proliferan los planes de datos móviles y mejora la logística de mensajería en las zonas periféricas de El Cairo. Los modelos de suscripción distribuyen envíos mensuales de tiras reactivas por una tarifa fija, suavizando los desembolsos de efectivo para los segmentos más jóvenes. Los datos recopilados a partir del comportamiento de navegación orientan a los fabricantes sobre la codificación de colores de las lancetas, el tamaño del texto en los envases y la elasticidad de los precios, inyectando una valiosa retroalimentación en los ciclos de desarrollo de productos. La interacción entre ambos canales amplía en última instancia el mercado de dispositivos para el cuidado de la diabetes en Egipto al atender tanto a los compradores tradicionales como a los digitales.

Análisis Geográfico

El Gran El Cairo, Alejandría y el Delta del Nilo absorben colectivamente casi el 65% de los envíos de dispositivos, impulsados por una mayor prevalencia de diabetes y una infraestructura sanitaria más densa. Los residentes urbanos exhiben pruebas de glucosa más frecuentes y mayor disposición a pagar por el CGM, elevando los ingresos medios por usuario. Las fases piloto del UHI en Puerto Saíd documentaron un aumento del 17% en la adopción de medidores SMBG una vez que el reembolso se activó, demostrando el impacto de las políticas en los grupos de demanda urbana.

El Bajo Egipto disfruta de mejores ratios médico-paciente y un despliegue más rápido del UHI, lo que se traduce en una adopción más amplia de medidores y agujas para bolígrafo en los formularios. Por el contrario, el Alto Egipto lucha con una menor densidad de clínicas, lo que lleva a diagnósticos tardíos y desabastecimientos periódicos de tiras reactivas de calidad. Las iniciativas gubernamentales están financiando caravanas médicas móviles que realizan campañas de cribado y distribución de medidores, reduciendo parcialmente la brecha de acceso, aunque los costos logísticos siguen siendo elevados.

Las plataformas de telesalud, aunque todavía incipientes fuera de las ciudades, están comenzando a salvar las disparidades regionales al canalizar las consultas hacia centros centralizados de endocrinología. Donde la cobertura 4G es fiable, los pacientes están cargando registros de glucosa y recibiendo retroalimentación sobre la dosificación en horas, demostrando que la atención digital puede generar demanda de dispositivos orientados a la atención domiciliaria. Las actualizaciones continuas de la red están, por tanto, a punto de desbloquear los segmentos rurales latentes dentro del mercado de dispositivos para el cuidado de la diabetes en Egipto en general.

Panorama Competitivo

Las grandes empresas globales como Abbott, Roche, Medtronic y Novo Nordisk mantienen el liderazgo en las categorías de alta intensidad tecnológica, concretamente en sensores, medidores, bombas y análogos de insulina, respectivamente. Los líderes locales, en particular la Compañía Egipcio-Alemana de Insulina (EGIC) y VACSERA, aprovechan las exenciones arancelarias y las ventajas de proximidad para hacerse con una cuota en la fabricación de agujas para pluma y tiras reactivas. Los responsables políticos favorecen a los licitadores con presencia en la producción nacional, lo que obliga a las multinacionales a considerar empresas conjuntas o fabricación por contrato para proteger los volúmenes de licitación pública.

El suministro de insulina sigue siendo oligopólico: tres proveedores controlan el 96% del volumen de la región de Oriente Medio y Norte de África y el 99% del valor, lo que genera alarmas políticas sobre la seguridad del suministro. Los dispositivos de monitoreo, por el contrario, muestran una fragmentación moderada, con al menos ocho marcas que superan cada una el 2% de participación. La diferenciación competitiva está pasando de las afirmaciones de precisión bruta a las plataformas de datos integradas que se conectan a los registros médicos electrónicos hospitalarios y a las aplicaciones móviles para consumidores.

La política de localización está impulsando las transferencias de tecnología; por ejemplo, la asociación de Novo Nordisk con Aspen busca envasar cartuchos de insulina a nivel nacional para su distribución en África. Mientras tanto, los datos clínicos locales de Medtronic sobre el MiniMed 780G durante el Ramadán sirven como una ventaja de marketing culturalmente relevante. Los distribuidores egipcios más pequeños se centran en medidores económicos y sin prestaciones adicionales para capturar cuota en el mercado rural, utilizando agresivas promociones de reembolso financiadas por los ahorros en derechos de importación. En conjunto, estos movimientos sugieren una trayectoria de consolidación moderada para el mercado de dispositivos para el cuidado de la diabetes en Egipto, a medida que las economías de escala favorecen a los operadores integrados verticalmente o arraigados localmente.

Líderes de la Industria de Dispositivos para el Cuidado de la Diabetes en Egipto

Abbott Diabetes Care

Medtronic PLC

Roche Diabetes Care

Eli Lilly and Company

Novo Nordisk A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Ministerio de Salud y GE Healthcare acordaron coproducir equipos de diagnóstico que incluyen determinados dispositivos relacionados con la diabetes para reducir la dependencia de las importaciones

- Noviembre de 2024: Medtronic publicó resultados del mundo real en Egipto para el MiniMed 780G que mostraron un tiempo en rango del 70,7–84,7%, incluidos los períodos de ayuno

Alcance del Informe del Mercado de Dispositivos para el Cuidado de la Diabetes en Egipto

Los dispositivos para el cuidado de la diabetes son el hardware, el equipo y el software utilizados por los pacientes con diabetes para regular los niveles de glucosa en sangre, prevenir las complicaciones de la diabetes, reducir la carga de la diabetes y mejorar la calidad de vida. El Mercado de Dispositivos para el Cuidado de la Diabetes en Egipto está segmentado en dispositivos de monitoreo (dispositivos de automonitoreo de glucosa en sangre (dispositivos glucómetros, tiras reactivas para glucosa en sangre y lancetas), dispositivos de monitoreo continuo de glucosa (sensores y equipos duraderos (receptores y transmisores)), dispositivos de gestión (bombas de insulina (dispositivo de bomba de insulina, depósito de bomba de insulina y set de infusión), jeringas de insulina, cartuchos en bolígrafos reutilizables, bolígrafos desechables e inyectores a chorro). El informe ofrece el valor (USD) y el volumen (unidades) para los segmentos anteriores.

| Dispositivos de Monitoreo | Automonitoreo de Glucosa en Sangre | Dispositivos Glucómetros |

| Tiras Reactivas | ||

| Lancetas | ||

| Monitoreo Continuo de Glucosa | Sensores | |

| Equipos Duraderos | ||

| Dispositivos de Gestión | Bombas de Insulina | Dispositivo de Bomba de Insulina |

| Depósito de Bomba de Insulina | ||

| Set de Infusión | ||

| Jeringas de Insulina | ||

| Bolígrafos de Insulina | ||

| Inyectores a Chorro | ||

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Gestacional y Otros |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Centros de Cirugía Ambulatoria |

| Farmacias y Cadenas Minoristas |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Comercio Electrónico Directo al Consumidor |

| Por Tipo de Dispositivo | Dispositivos de Monitoreo | Automonitoreo de Glucosa en Sangre | Dispositivos Glucómetros |

| Tiras Reactivas | |||

| Lancetas | |||

| Monitoreo Continuo de Glucosa | Sensores | ||

| Equipos Duraderos | |||

| Dispositivos de Gestión | Bombas de Insulina | Dispositivo de Bomba de Insulina | |

| Depósito de Bomba de Insulina | |||

| Set de Infusión | |||

| Jeringas de Insulina | |||

| Bolígrafos de Insulina | |||

| Inyectores a Chorro | |||

| Por Tipo de Paciente | Diabetes Tipo 1 | ||

| Diabetes Tipo 2 | |||

| Gestacional y Otros | |||

| Por Usuario Final | Hospitales y Clínicas | ||

| Entornos de Atención Domiciliaria | |||

| Centros de Cirugía Ambulatoria | |||

| Farmacias y Cadenas Minoristas | |||

| Por Canal de Distribución | Farmacias Hospitalarias | ||

| Farmacias Minoristas | |||

| Farmacias en Línea | |||

| Comercio Electrónico Directo al Consumidor | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos para el cuidado de la diabetes en Egipto?

El mercado está valorado en USD 331,61 millones en 2026 y se proyecta que alcance USD 390,25 millones en 2031.

¿Qué categoría de dispositivo domina las ventas?

Los Dispositivos de Monitoreo lideran, representando el 62,34% de los ingresos de 2025, principalmente debido a la fuerte demanda de SMBG basada en tiras reactivas.

¿A qué velocidad están expandiéndose las Farmacias en Línea en Egipto?

Se proyecta que las Farmacias en Línea crezcan a una CAGR del 5,11% entre 2026 y 2031, la más alta entre los canales de distribución.

¿Por qué están ganando tracción las agujas para bolígrafo?

Los topes de precios gubernamentales sobre los bolígrafos de insulina han impulsado la adopción de bolígrafos, y cada usuario de bolígrafo consume entre 30 y 45 agujas mensualmente, generando una demanda constante de consumibles.

Última actualización de la página el: