Tamaño y Participación del Mercado de Medicamentos y Dispositivos para el Cuidado de la Diabetes en Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

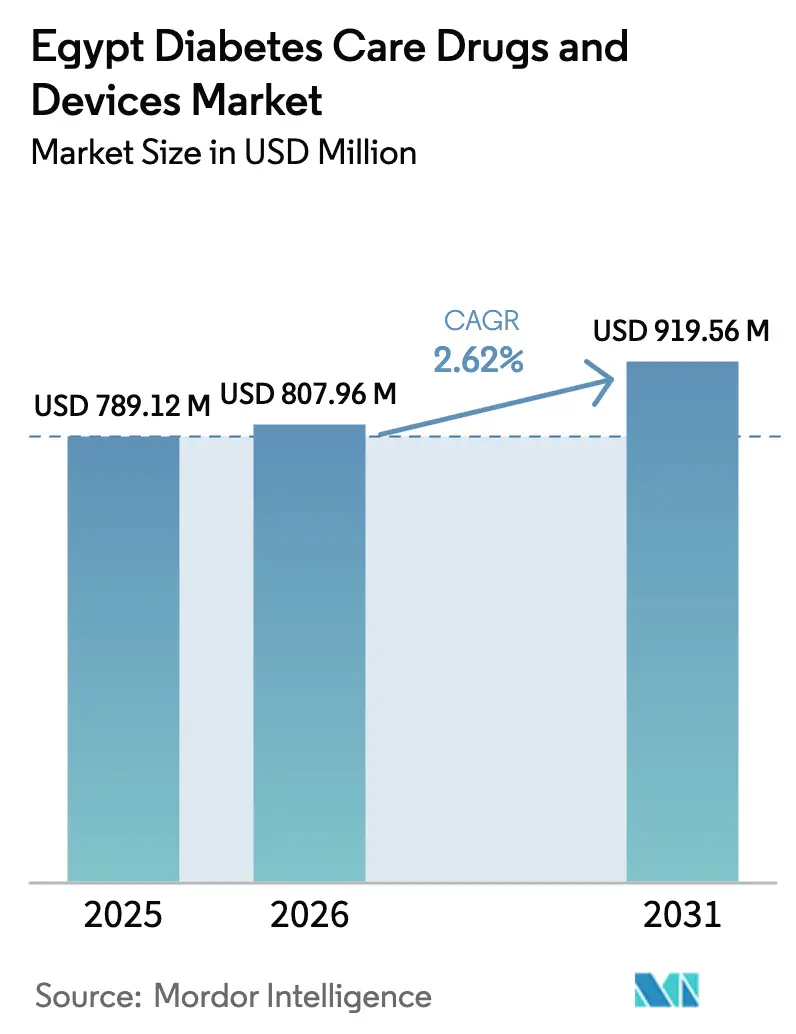

| Tamaño del mercado en el año base (2025) | 789.12 Millones de dólares |

| Tamaño del Mercado (2026) | 807.96 Millones de dólares |

| Tamaño del Mercado (2031) | 919.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos y Dispositivos para el Cuidado de la Diabetes en Egipto por Mordor Intelligence

Se espera que el tamaño del Mercado de Medicamentos y Dispositivos para el Cuidado de la Diabetes en Egipto crezca de USD 789,12 millones en 2025 a USD 807,96 millones en 2026 y se prevé que alcance USD 919,56 millones en 2031 a una CAGR del 2,62% durante el período 2026-2031.

Las brechas diagnósticas, la volatilidad cambiaria y las políticas de fabricación local están reconfigurando las cadenas de suministro y las opciones terapéuticas. El sesenta y dos por ciento de los 13,2 millones de adultos con diabetes del país permanecen sin diagnosticar, y el Sistema Nacional de Seguro Universal de Salud (UHIS) está convirtiendo ese grupo latente en pacientes tratados mediante cribado obligatorio y registros electrónicos. La producción local de insulina respaldada por el gobierno, liderada por la alianza Eva Pharma–Eli Lilly, ya compensa USD 30 millones en importaciones anuales y señala un avance hacia las exportaciones en el marco de la Zona de Libre Comercio Continental Africana (AfCFTA). El monitoreo continuo de glucosa (CGM) y las tecnologías inteligentes de administración de insulina están ganando terreno en las clínicas urbanas a medida que el FreeStyle Libre 2 de Abbott y el G7 de Dexcom alcanzan precios inferiores a USD 50 por sensor. Al mismo tiempo, la inflación de costos de insumos impulsada por el tipo de cambio y el elevado gasto de bolsillo mantienen la asequibilidad en el centro de toda estrategia comercial.

Conclusiones Clave del Informe

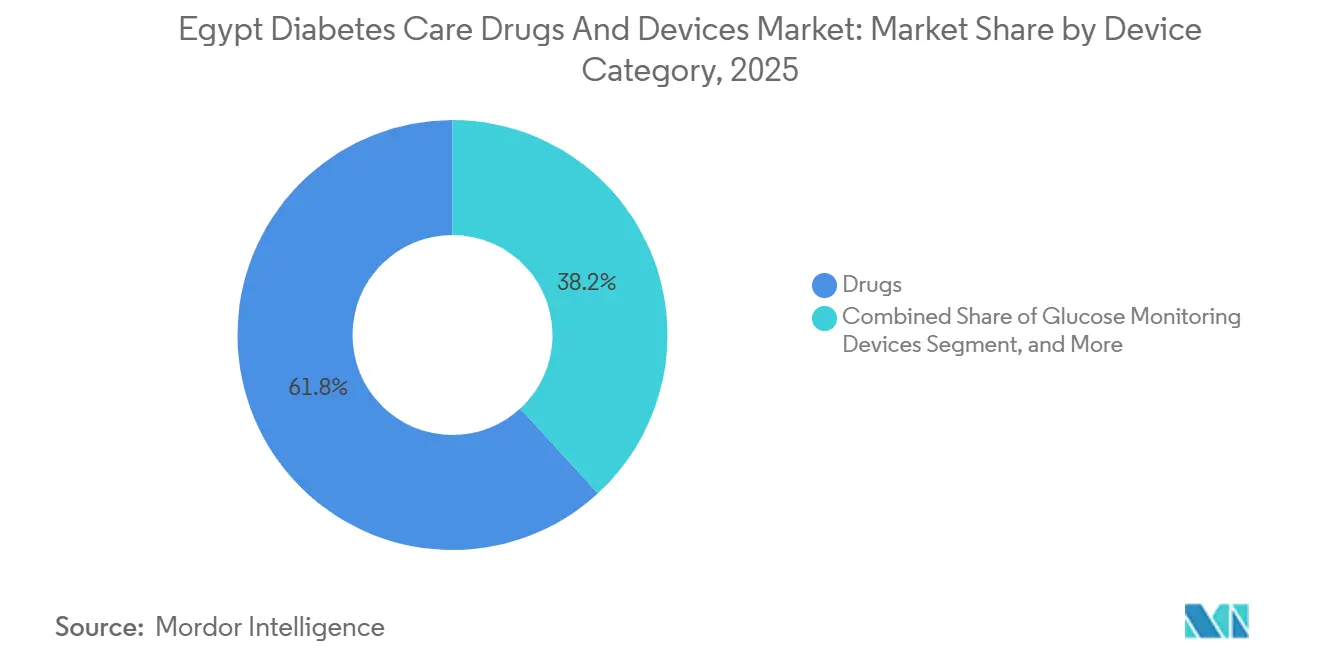

- Por categoría de dispositivo, los medicamentos lideraron con el 61,83% de la participación del mercado de medicamentos y dispositivos para la diabetes en Egipto en 2025, mientras que los dispositivos de administración de insulina avanzan a una CAGR del 3,79% hasta 2031.

- Por tipo de diabetes, el Tipo 2 representó el 87,03% de la participación en ingresos en 2025, aunque el Tipo 1 se expande a una CAGR del 5,17% hasta 2031.

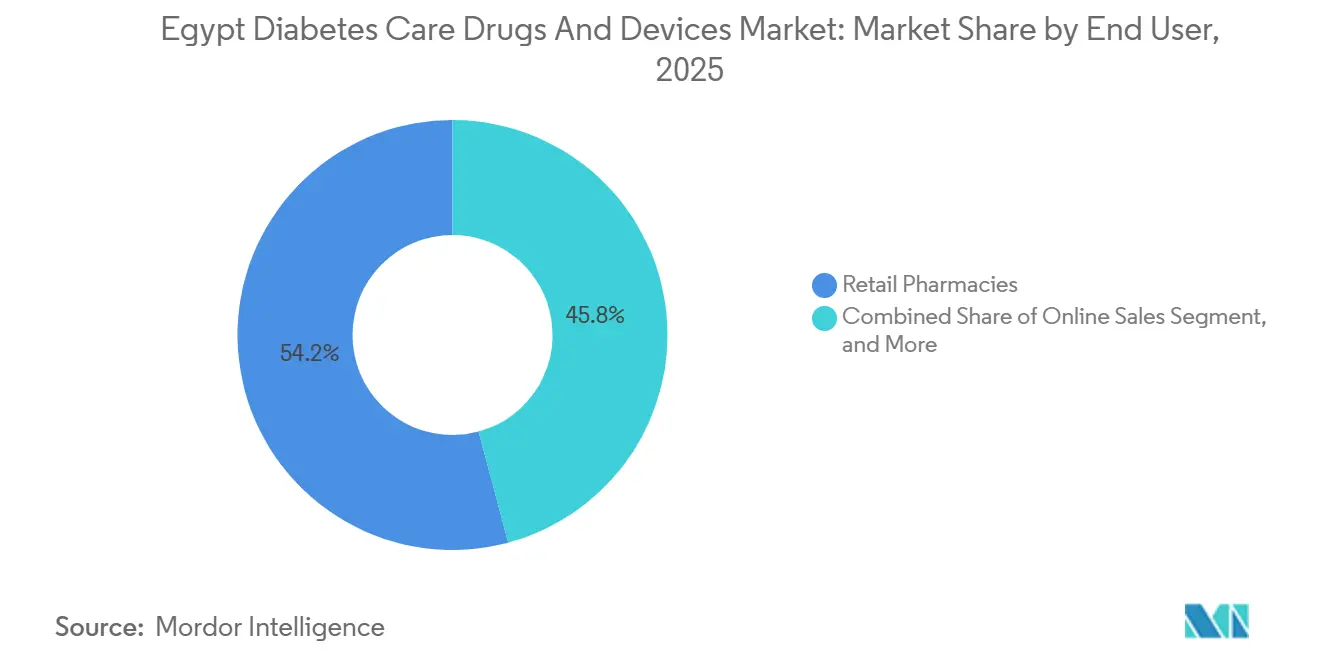

- Por usuario final, las farmacias minoristas representaron el 54,18% de las ventas de 2025, mientras que los canales en línea son los de mayor crecimiento, con una CAGR del 6,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Medicamentos y Dispositivos para el Cuidado de la Diabetes en Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia e Incidencia de la Diabetes | +0.8% | Nacional, mayor en El Cairo, Alejandría, Giza | Largo plazo (≥ 4 años) |

| Implementación del UHIS Gubernamental y Campañas Nacionales de Cribado | +0.6% | Nacional, por gobernaciones en fases | Mediano plazo (2-4 años) |

| Impulso a la Fabricación Local de Insulina para Asegurar el Suministro | +0.5% | Nacional, potencial de exportación AfCFTA | Mediano plazo (2-4 años) |

| Adopción Acelerada de CGM y Tecnología Inteligente de Administración de Insulina | +0.4% | Centros urbanos, con expansión hacia el exterior | Corto plazo (≤ 2 años) |

| Expansión de la Telesalud en Idioma Árabe | +0.3% | Urbano y periurbano | Corto plazo (≤ 2 años) |

| Posicionamiento de Egipto como Centro de Insulina AfCFTA | +0.2% | Norte y África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia e Incidencia de la Diabetes

La prevalencia estandarizada por edad alcanzó el 22,4% en 2024, equivalente a 13,2 millones de adultos, aunque 8,2 millones permanecen sin diagnosticar.[1]Federación Internacional de Diabetes, "Egipto – Atlas de Diabetes de la FID," idf.org Las gobernaciones urbanas realizan cribados más agresivos, dejando al Alto Egipto rural rezagado hasta 20 puntos porcentuales. Cada paciente recién diagnosticado añade aproximadamente USD 235 al gasto anual en medicamentos y dispositivos, por lo que la expansión del UHIS convierte la necesidad de salud pública en volumen comercial. El gasto en diabetes alcanzó USD 3.100 millones en 2024, lo que subraya la presión presupuestaria pero también revela el alcance para la escala.

Implementación del UHIS Gubernamental y Campañas Nacionales de Cribado

El UHIS, respaldado por EGP 166.000 millones (USD 5.400 millones), completó la Fase 1 en 2024 y ahora se expande hacia el Alto Egipto, incorporando 8 millones de beneficiarios para 2028.[2]Banco Mundial, "Apoyo al Sector Salud de Egipto," worldbank.org Los protocolos exigen cribado anual para adultos mayores de 40 años, creando un flujo sostenido de usuarios recién diagnosticados para glucómetros, sensores CGM y metformina genérica. Un préstamo del Banco Mundial de USD 400 millones destina un tercio de los fondos a equipos para enfermedades no transmisibles, acelerando los ciclos de adquisición.

Impulso a la Fabricación Local de Insulina para Asegurar el Suministro

Eva Pharma produjo el primer lote de insulina fabricado localmente en Egipto en diciembre de 2024 y apunta a una capacidad de 100 millones de viales para 2027. La fábrica ya ahorró USD 30 millones en facturas de importación durante su primer año y protegió la cadena de suministro cuando las interrupciones originadas en Dinamarca afectaron la producción mundial de insulina en 2023. Una nueva zona de ingredientes farmacéuticos activos (API) valorada en USD 500 millones en la Zona Económica del Canal de Suez tiene como objetivo reducir la dependencia de las importaciones en un 70%.

Adopción Acelerada de CGM y Tecnología Inteligente de Administración de Insulina

La penetración del CGM ascendió a aproximadamente 35.000 usuarios en 2025, frente a los 12.000 de 2022.[3]Abbott Diabetes Care, "FreeStyle Libre – Egipto," freestyle.abbott Los sensores FreeStyle Libre 2 cuestan entre EGP 1.200 y 1.500 (USD 39-49) y ahora están cubiertos por planes limitados del UHIS y de seguros privados. Un estudio local de 2025 mostró que los usuarios de CGM redujeron la HbA1c en 1,2 puntos porcentuales en 6 meses. Los bolígrafos de insulina inteligentes que registran datos de dosificación tienen una penetración inferior al 5%, pero crecen en clínicas privadas que practican la titulación basada en datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de Bolsillo y Reembolso Limitado | -0.5% | Nacional, mayor impacto en los pobres rurales | Mediano plazo (2-4 años) |

| Inflación de Costos de Insumos Impulsada por el Tipo de Cambio | -0.4% | Importadores nacionales | Corto plazo (≤ 2 años) |

| Medicamentos Falsificados / de Calidad Inferior | -0.2% | Zonas rurales con prevalencia del 8% | Largo plazo (≥ 4 años) |

| Brecha de Infraestructura Urbano-Rural | -0.3% | Alto Egipto, Sinaí | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Bolsillo y Reembolso Limitado de Dispositivos

El gasto de bolsillo alcanzó el 60% del gasto total en salud en 2024. Un sensor FreeStyle Libre equivale a 3,2 días de salario para el trabajador con menor remuneración, frente a 0,5 días para un mes de metformina. El UHIS cubre los medicamentos esenciales, pero excluye el CGM y los medicamentos GLP-1, creando un sistema de dos niveles en el que los pacientes de bajos ingresos dependen de genéricos y glucómetros básicos.

Inflación de Costos de Insumos Impulsada por el Tipo de Cambio para Componentes Importados

La libra egipcia perdió el 50% frente al USD entre 2022 y 2024, elevando los costos de desembarque de biosensores, pantallas LCD y API hasta un 40% en términos de EGP. El racionamiento de divisas del banco central ralentizó las importaciones de dispositivos durante seis semanas en 2024, obligando a los distribuidores a mantener inventarios más elevados y erosionando los márgenes. La capacidad local de API solo aliviará la presión después de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Dispositivo: Predominio de los Medicamentos con Aceleración en la Administración

Los medicamentos generaron el 61,83% de los ingresos del mercado de medicamentos y dispositivos para la diabetes en Egipto en 2025, y la insulina por sí sola contribuyó con casi la mitad de ese valor. Dentro de los medicamentos, los análogos basales como la glargina y la degludec superan en ventas a la NPH en los centros urbanos, aunque la NPH de bajo costo sigue siendo el pilar de los formularios rurales. Los agentes orales continúan tratando a la mayoría de los pacientes con Tipo 2, aunque la adopción de SGLT-2 y GLP-1 se mantiene baja debido al costo y los hábitos de los prescriptores. Los dispositivos de administración de insulina representan el segmento de mayor crecimiento, con una CAGR del 3,79%, trasladando a los usuarios del vial y jeringa a bolígrafos inteligentes que almacenan datos de dosis. Los envíos de CGM crecen desde una base instalada reducida, mientras que las lancetas y tiras reactivas de uso común respaldan la adherencia diaria. El cumplimiento de la norma ISO 15197 mantiene fuera a los glucómetros sin marca, consolidando la participación en Roche, Abbott y Sinocare.

Los medicamentos mantendrán la mayor participación en el mercado de medicamentos y dispositivos para la diabetes en Egipto hasta 2031, ya que todos los pacientes con Tipo 1 y un tercio de los pacientes con Tipo 2 dependen de la insulina. Sin embargo, el valor migra hacia el hardware de administración a medida que los rellenos locales de bolígrafos reducen los precios y los concursos hospitalarios comienzan a agrupar medicamento y dispositivo. Mientras tanto, los biosimilares de insulina reducen el precio promedio de la insulina por vial, pero los mayores volúmenes tratados compensan la contracción de los márgenes.

Por Tipo de Diabetes: Escala del Tipo 2, Velocidad del Tipo 1

El Tipo 2 representó el 87,03% de las ventas de 2025 y se mantendrá por encima del 85% hasta 2031, reflejando el peso demográfico y los factores de riesgo relacionados con el estilo de vida. Sin embargo, el Tipo 1 muestra una CAGR del 5,17%, impulsada por el cribado pediátrico y la mejora en la supervivencia. La participación del mercado de medicamentos y dispositivos para la diabetes en Egipto correspondiente al Tipo 1 es pequeña pero rica en ingresos, ya que el CGM, los bolígrafos inteligentes y los candidatos a bombas se concentran aquí. El programa Changing Diabetes in Children de Novo Nordisk extenderá insulina y glucómetros gratuitos para ayudar a establecer hábitos de adherencia desde temprana edad.

Los médicos están trasladando a los pacientes elegibles con Tipo 2 hacia inhibidores de SGLT-2 y medicamentos GLP-1 que reducen los eventos cardiovasculares y renales, pero la adopción del 20% y el 3%, respectivamente, revela margen de crecimiento. A medida que se reduzcan las barreras de asequibilidad, la politerapia basada en guías clínicas elevará el gasto per cápita. La industria de medicamentos y dispositivos para la diabetes en Egipto también observa un crecimiento en el cribado de diabetes gestacional; cada caso identificado genera terapia de insulina a corto plazo y glucómetros posparto.

Por Usuario Final: Fortaleza Minorista, Impulso en Línea

Las farmacias minoristas mantuvieron el 54,18% del mercado de medicamentos y dispositivos para la diabetes en Egipto en 2025, impulsadas por una densa red de 60.000 establecimientos y el hábito cultural de la asesoría farmacéutica. Cadenas como Seif y Ezaby utilizan aplicaciones de fidelización y entrega en el mismo día para retener a los compradores urbanos. Los canales en línea crecieron a una CAGR del 6,05% y ya representan una cuarta parte de las ventas urbanas. El modelo de suscripción de Chefaa ofrece descuentos del 15% en medicamentos, mientras que Yodawy integra recetas electrónicas de las consultas de telesalud de Vezeeta.

Las farmacias hospitalarias representaron aproximadamente un tercio del gasto, apoyándose en licitaciones masivas que priorizan la insulina genérica y los glucómetros básicos. Las reglas de capitación del UHIS impulsan a los hospitales hacia biosimilares y dispositivos de costo controlado. Otros usuarios finales, como clínicas laborales y centros de ONG, cubren las brechas rurales pero manejan volúmenes pequeños. El tamaño del mercado de medicamentos y dispositivos para la diabetes en Egipto que fluye a través de los canales en línea está previsto que casi se duplique entre 2026 y 2031 a medida que la penetración de teléfonos inteligentes supere el 80% y los costos de mensajería de última milla disminuyan.

Análisis Geográfico

El Cairo por sí solo representa el 40% de las ventas de medicamentos y dispositivos, ya que alberga a la mayoría de los endocrinólogos, hospitales privados y farmacias de cadena. La Fase 1 del UHIS ya cubrió Port Said, Luxor y otras gobernaciones, sentando las bases para el crecimiento en ciudades secundarias. La expansión hacia Asuán, Qena y Sohag desbloqueará grandes grupos de pacientes sin diagnosticar cuyo tratamiento comienza con metformina de bajo costo y progresa hacia la insulina y el CGM a medida que madura la infraestructura.

Las deficiencias en la cadena de frío, el calor estival superior a 40 °C y las largas distancias de desplazamiento frenan la penetración de dispositivos a corto plazo, aunque las subvenciones gubernamentales para refrigeradores con energía solar prometen una mejora gradual.

La Península del Sinaí y las gobernaciones del Mar Rojo contribuyen con menos del 5% de los ingresos debido a la escasa población, pero albergan enclaves de turismo médico donde los expatriados demandan CGM y bombas de gama alta. Los corredores internacionales también son relevantes. Con la AfCFTA, Egipto se posiciona como un centro exportador: la capacidad planificada de 100 millones de viales de insulina de Eva Pharma puede satisfacer parte de la demanda de Nigeria, Kenia y Sudáfrica mediante envíos a través de los puertos de Suez con aranceles favorables.

Panorama Competitivo

Las multinacionales Novo Nordisk, Sanofi y Eli Lilly representan conjuntamente ventas significativas de insulina y medicamentos orales de marca, mientras que los productores regionales y locales se reparten el resto. El Compromiso de Acceso a la Insulina de Novo Nordisk a USD 3 por vial establece techos de precios y obliga a las empresas locales a igualar o superar ese nivel. Sanofi defiende su participación en insulina basal con Lantus y Toujeo, pero ahora enfrenta tres glarginas biosimilares con precios hasta un 40% más bajos. Eli Lilly gana influencia a través de su acuerdo de producción con Eva Pharma, asegurando el suministro local y la opcionalidad de exportación.

Eva Pharma ejemplifica el auge de los campeones locales. Ya redujo la factura nacional de importación de insulina en USD 30 millones en 2025 y se prepara para la expansión en el África Subsahariana. Sinocare suministra glucómetros de bajo costo que cumplen con la precisión ISO, captando nichos rurales y sensibles al precio. Los actores de salud digital Vezeeta, Cura y Altibbi crean ecosistemas de servicios que vinculan teleconsultas, recetas electrónicas y cumplimiento farmacéutico, convirtiéndolos en posibles objetivos de adquisición para fabricantes de dispositivos.

La tecnología es el diferenciador más claro. El FreeStyle Libre 2 de Abbott y el G7 de Dexcom ofrecen datos en tiempo real que reducen los episodios de hipoglucemia hasta en un 50%. El sistema de circuito cerrado de próxima generación de Medtronic aún está ausente en Egipto, pero podría ingresar a través de clínicas privadas una vez que se introduzca el reembolso. Los fabricantes locales observan la presión sobre los márgenes, pero ganan resiliencia al abastecerse de API a nivel nacional una vez que el centro de la Zona Económica del Canal de Suez entre en funcionamiento.

Líderes de la Industria de Medicamentos y Dispositivos para el Cuidado de la Diabetes en Egipto

Roche

Omnipod

Medtronic

Sanofi S.A.

Novo Nordisk A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Eli Lilly, en asociación con Eva Pharma, recibió la aprobación de la Autoridad Egipcia de Medicamentos para la glargina de insulina fabricada localmente. La colaboración, lanzada en 2022, tiene como objetivo proporcionar insulina asequible a al menos 1 millón de personas anualmente en países de ingresos bajos a medios, con un fuerte enfoque en África.

- Septiembre de 2024: Biocon se asoció con Tabuk para lanzar productos GLP-1 en Oriente Medio, con el objetivo de gestionar la diabetes y el control del peso en países seleccionados de la región.

Alcance del Informe del Mercado de Medicamentos y Dispositivos para el Cuidado de la Diabetes en Egipto

Los pacientes con diabetes tipo 1 deben recibir insulina porque su páncreas no puede producirla. Para controlar los niveles de azúcar en sangre, la insulina debe administrarse varias veces al día, por ejemplo, antes o con las comidas. Muchas personas con diabetes tipo 2 también necesitan tomar medicamentos antidiabéticos. Estos medicamentos incluyen fármacos para la diabetes e inyecciones de insulina.

El Informe del Mercado de Medicamentos y Dispositivos para la Diabetes en Egipto está segmentado por Categoría de Dispositivo (Medicamentos [Insulina, Medicamentos Antidiabéticos Orales, Terapias Adyuvantes], Dispositivos de Monitoreo de Glucosa [SMBG, CGM], Dispositivos de Administración de Insulina, Otros Dispositivos), Tipo de Diabetes (Tipo 1, Tipo 2, Gestacional y Otros), Usuario Final (Farmacias Hospitalarias, Farmacias Minoristas, Ventas en Línea, Otros Usuarios Finales) y Geografía (Egipto). Las Previsiones del Mercado se Proporcionan en Valor (USD) y Volumen (Unidades).

| Medicamentos | Insulina |

| Medicamentos Antidiabéticos Orales | |

| Terapias Adyuvantes | |

| Dispositivos de Monitoreo de Glucosa | Dispositivos de Automonitoreo de Glucosa en Sangre (SMBG) |

| Dispositivos de Monitoreo Continuo de Glucosa (CGM) | |

| Dispositivos de Administración de Insulina | |

| Otros Dispositivos para el Cuidado de la Diabetes |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Gestacional y Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Ventas en Línea |

| Otros Usuarios Finales |

| Por Categoría de Dispositivo | Medicamentos | Insulina |

| Medicamentos Antidiabéticos Orales | ||

| Terapias Adyuvantes | ||

| Dispositivos de Monitoreo de Glucosa | Dispositivos de Automonitoreo de Glucosa en Sangre (SMBG) | |

| Dispositivos de Monitoreo Continuo de Glucosa (CGM) | ||

| Dispositivos de Administración de Insulina | ||

| Otros Dispositivos para el Cuidado de la Diabetes | ||

| Por Tipo de Diabetes | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Gestacional y Otros | ||

| Por Usuario Final | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Ventas en Línea | ||

| Otros Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de medicamentos y dispositivos para la diabetes en Egipto para 2031?

Se espera que el mercado alcance USD 0,92 mil millones para 2031.

¿A qué velocidad crece el segmento de dispositivos de administración de insulina?

Los dispositivos de administración de insulina avanzan a una CAGR del 3,79% entre 2026 y 2031.

¿Qué canal crece más rápidamente para los productos de diabetes?

Las farmacias en línea como Chefaa y Yodawy se expanden a una CAGR del 6,05%.

¿Por qué es importante la producción local de insulina?

Compensa los costos de importación, asegura el suministro durante las fluctuaciones cambiarias y posiciona a Egipto como un centro de exportación AfCFTA.

Última actualización de la página el: