Tamaño y Participación del Mercado Canadiense de Medicamentos y Dispositivos para el Cuidado de la Diabetes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

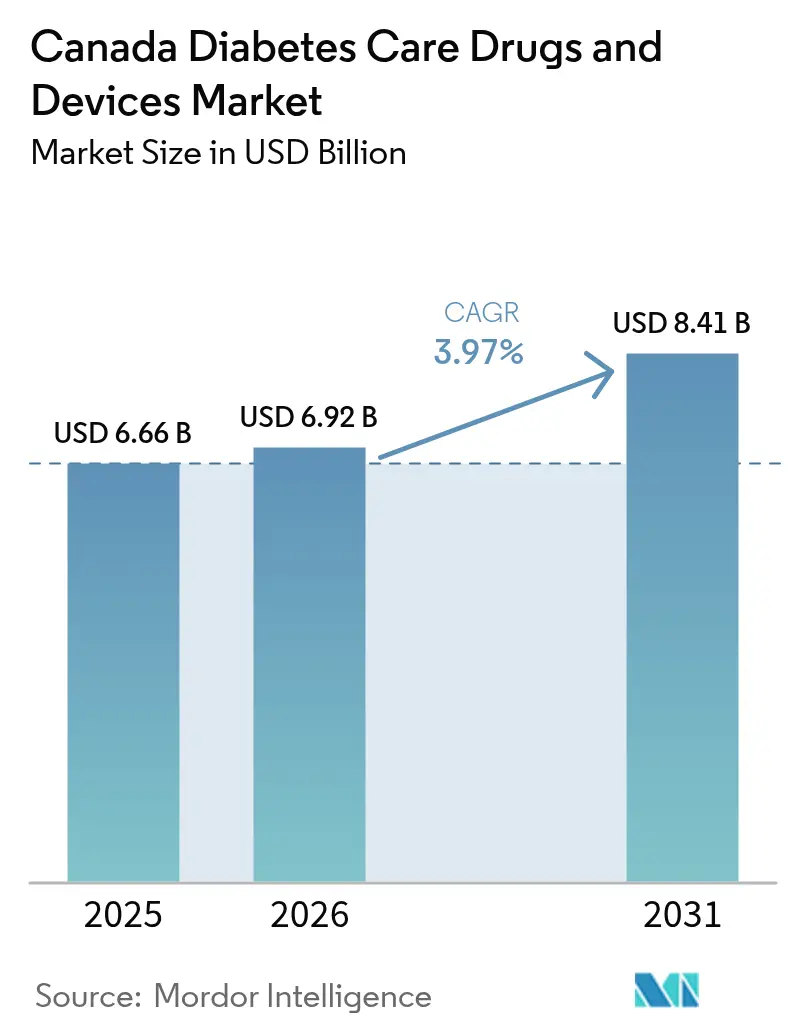

| Tamaño del mercado en el año base (2025) | 6.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.97% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Canadiense de Medicamentos y Dispositivos para el Cuidado de la Diabetes por Mordor Intelligence

El tamaño del Mercado Canadiense de Medicamentos y Dispositivos para el Cuidado de la Diabetes fue valorado en USD 6,66 mil millones en 2025 y se estima que crecerá desde USD 6,92 mil millones en 2026 hasta alcanzar USD 8,41 mil millones en 2031, a una CAGR del 3,97% durante el período de previsión (2026-2031).

La cobertura farmacéutica universal, el envejecimiento de la población y la rápida innovación en dispositivos actúan conjuntamente para mantener la demanda en una trayectoria ascendente estable. La cobertura federal de medicamentos para la diabetes, el financiamiento provincial para el monitoreo continuo de glucosa (MCG) y las bombas de insulina, y la llegada de insulinas de administración semanal están ampliando el acceso de los pacientes al tiempo que mejoran la visibilidad de los ingresos para los proveedores. Las alianzas estratégicas que integran sensores, bombas y software de apoyo a la toma de decisiones están redefiniendo los límites competitivos, y los aseguradores privados han comenzado a probar modelos premium vinculados a resultados glucémicos. Sin embargo, las prácticas de licitación provincial dispares, los elevados costos de insulina que deben asumir los pacientes y las preocupaciones sobre la privacidad en el monitoreo basado en la nube continúan moderando el ritmo de adopción.

Conclusiones Clave del Informe

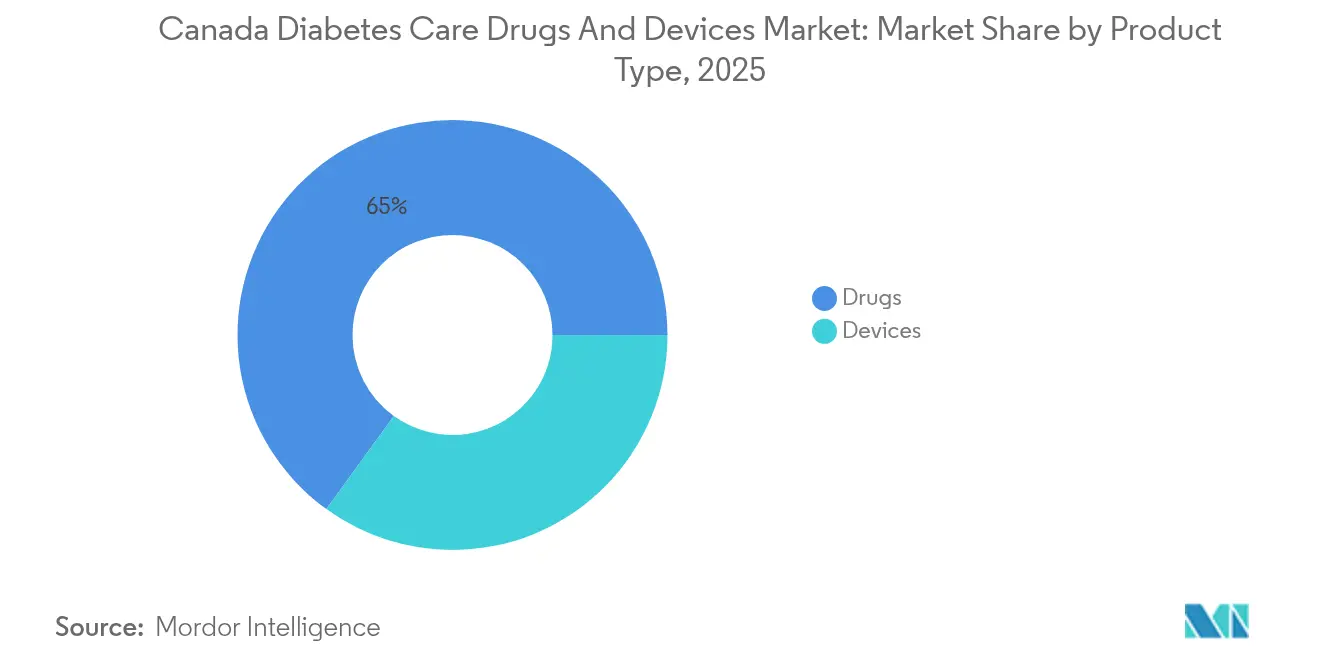

- Por tipo de producto, los medicamentos representaron el 65,02% de la participación del mercado canadiense de medicamentos y dispositivos para el cuidado de la diabetes en 2025, mientras que se proyecta que los dispositivos crecerán a una CAGR del 4,74% hasta 2031.

- Por tipo de diabetes, el Tipo 2 dominó con una participación de ingresos del 89,85% en 2025; se espera que el Tipo 1 avance a una CAGR del 4,86% hasta 2031.

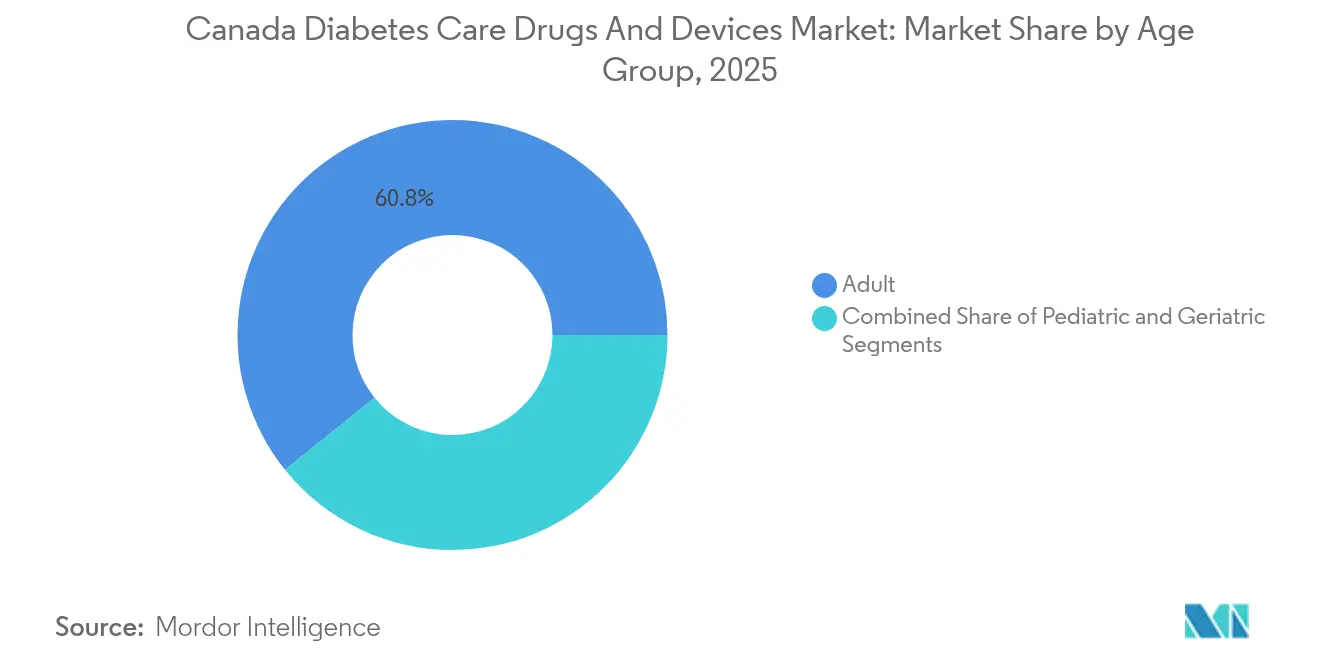

- Por grupo de edad, los adultos representaron el 60,78% del tamaño del mercado canadiense de medicamentos y dispositivos para el cuidado de la diabetes en 2025, mientras que el segmento geriátrico está preparado para una expansión con una CAGR del 4,92%.

- Por canal de distribución, el comercio minorista fuera de línea y las farmacias hospitalarias capturaron el 73,62% de la participación en 2025; las plataformas en línea exhiben el mayor crecimiento con una CAGR del 4,95%, respaldadas por ofertas de MCG basadas en suscripción.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Canadiense de Medicamentos y Dispositivos para el Cuidado de la Diabetes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de la diabetes Tipo 2 | +1.2% | Nacional, con mayor concentración en Ontario, Quebec y Alberta | Largo plazo (≥ 4 años) |

| Expansión del reembolso gubernamental para MCG y bombas | +0.8% | Variaciones provinciales, con Columbia Británica y Nueva Escocia a la cabeza | Mediano plazo (2-4 años) |

| Adopción de GLP-1 orales y de administración semanal | +0.7% | Nacional, con centros urbanos que muestran una adopción más rápida | Mediano plazo (2-4 años) |

| Integraciones de terapéutica digital con primas de seguro vinculadas a HbA1c | +0.4% | Nacional, con mercados de seguros privados en Ontario y Alberta | Corto plazo (≤ 2 años) |

| Aumento de la inversión de capital de riesgo en empresas emergentes canadienses de tecnología para la diabetes | +0.3% | Concentrado en los centros tecnológicos de Toronto, Vancouver y Montreal | Corto plazo (≤ 2 años) |

| Sistema de circuito cerrado impulsado por inteligencia artificial para plumas inteligentes y ecosistemas de teléfonos | +0.5% | Nacional, con adopción temprana en áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Diabetes Tipo 2

Se prevé que los casos diagnosticados aumenten de 4 millones en 2024 a 5,2 millones en 2030, equivalente a casi el 13% de los adultos canadienses. Las comunidades indígenas enfrentan una tasa de prevalencia del 17,2%, y los canadienses de raza negra experimentan el doble del riesgo de mortalidad en comparación con los canadienses blancos. Cada año se producen más de 7.700 amputaciones de extremidades inferiores relacionadas con la diabetes, el 85% de las cuales son prevenibles con una intervención oportuna [1]Instituto Canadiense de Información sobre Salud, "Amputaciones de Extremidades Inferiores en Adultos con Diabetes," cihi.ca. Las disparidades provinciales amplían las oportunidades de mercado; por ejemplo, Saskatchewan ya cuenta con el 29% de sus residentes viviendo con diabetes o prediabetes, mientras que la prevalencia del 28% en Alberta equivale a 587.710 pacientes diagnosticados y USD 556 millones en costos médicos directos. Durante la próxima década, se prevé que la carga económica supere los USD 15,3 mil millones, lo que subraya el valor de los dispositivos preventivos y los modelos de atención integrada que demuestran mejoras de resultados mensurables.

Expansión del Reembolso Gubernamental para MCG y Bombas

Nueva Escocia amplió el financiamiento público para bombas de insulina y MCG en febrero de 2024, y Saskatchewan ahora cubre completamente los sensores Dexcom G6 y G7 para los residentes elegibles, eliminando los costos a cargo del paciente [2]JDRF Canadá, "La Cobertura de Bombas de Insulina y MCG se Amplía en Nueva Escocia," jdrf.ca. FreeStyle Libre 2 está reembolsado públicamente en la mayoría de las provincias; el programa de medicamentos de Ontario financia 33 sensores al año para pacientes dependientes de insulina, mientras que Quebec reembolsa a los menores de 18 años y a los adultos en terapia intensiva con insulina. En Columbia Británica, un acuerdo de cobertura farmacéutica de cuatro años por USD 670 millones ofrecerá cobertura universal para la diabetes a partir de marzo de 2026.

Adopción de GLP-1 Orales y de Administración Semanal

Health Canada autorizó Awiqli, la primera insulina icodec de administración semanal del mundo, en marzo de 2024. La terapia tiene un precio de lista de USD 1.350 por año y reduce la frecuencia de inyecciones de 365 a 52 dosis. Los ingresos de Ozempic aumentaron un 26% hasta DKK 120,3 mil millones en 2024, reflejando el sólido impulso de los GLP-1, mientras que Mounjaro de Lilly generó USD 3,09 mil millones en ventas en el segundo trimestre de 2024 [3]Eli Lilly and Company, "Publicación de Resultados del Segundo Trimestre de 2024," lilly.com. Científicos de la Universidad de Columbia Británica están desarrollando una gota de insulina oral que aprovecha la absorción sublingual, lo que podría alterar los patrones de administración para 11,7 millones de canadienses que viven con diabetes o prediabetes.

Terapéutica Digital Vinculada a Primas de Seguro

Medavie Blue Cross atribuye el 11% del gasto en reclamaciones a medicamentos para la diabetes, con un costo promedio por reclamante que alcanzó USD 1.534 en 2024. Su programa 360 Total Care combina la cobertura de medicamentos con asesoramiento virtual, mostrando cómo las plataformas digitales traducen las mejoras en la adherencia en ahorros mensurables para los pagadores. Los algoritmos de aprendizaje automático como XGBoost han comenzado a impulsar modelos predictivos para las excursiones glucémicas, permitiendo a los aseguradores ajustar las primas en función de las métricas de HbA1c en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo a cargo del paciente para insulinas análogas de acción prolongada | -0.6% | Nacional, con mayor impacto en provincias con cobertura limitada | Largo plazo (≥ 4 años) |

| La fragmentación de las licitaciones provinciales retrasa la adopción de dispositivos | -0.4% | Variaciones provinciales, que afectan particularmente a las provincias más pequeñas | Mediano plazo (2-4 años) |

| Las preocupaciones sobre la privacidad de los datos ralentizan el monitoreo basado en la nube | -0.3% | Nacional, con mayor preocupación en Quebec debido a las leyes lingüísticas | Corto plazo (≤ 2 años) |

| Soporte limitado en francés en aplicaciones móviles que afecta la adopción en Quebec | -0.2% | Específico de Quebec, que afecta al 23% de la población canadiense | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo a Cargo del Paciente para Insulinas Análogas de Acción Prolongada

El gasto canadiense en medicamentos antidiabéticos se duplicó hasta USD 2,7 mil millones entre 2012 y 2021, con precios de lista que se mantienen por encima de los niveles de países comparables, añadiendo USD 703 millones en costos excesivos. Las tiras reactivas para glucosa en sangre tienen un precio promedio de USD 0,79 cada una, pero los umbrales de reembolso difieren ampliamente según la provincia, y los residentes de Quebec pagan casi USD 500 al mes por Ozempic cuando se prescribe para el control del peso en lugar de la diabetes. Las complicaciones posteriores inflan los gastos del sistema; las amputaciones relacionadas con la diabetes por sí solas superan los USD 750 millones anuales.

La Fragmentación de las Licitaciones Provinciales Retrasa la Adopción de Dispositivos

Cada provincia gestiona su propio proceso de licitación y formulario, lo que produce plazos variables para la cobertura de MCG y sistemas híbridos de circuito cerrado. La Agencia Canadiense de Medicamentos y Tecnologías en Salud (CADTH) proyecta que financiar completamente los sistemas de circuito cerrado aumentaría el gasto público en USD 823 millones durante tres años, un obstáculo que ralentiza la adopción coordinada. Las diferentes normas de autorización previa y los límites de edad obligan a los proveedores a navegar por 15 planes públicos distintos, alargando los plazos administrativos y erosionando los beneficios de escala de los lanzamientos a nivel nacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Impulsan la Innovación a Pesar del Dominio de los Medicamentos

Los medicamentos capturaron el 65,02% de la participación del mercado canadiense de medicamentos y dispositivos para el cuidado de la diabetes en 2025, lo que refleja el uso arraigado de análogos de insulina y agonistas del receptor GLP-1. La división de cuidado de la diabetes de Novo Nordisk registró DKK 290,4 mil millones en ventas en 2024, un salto del 25% que subraya la resiliencia del segmento. No obstante, la categoría de dispositivos está prevista para el avance más rápido con una CAGR del 4,74% hasta 2031. Los dispositivos de monitoreo forman la mayor parte; la adopción del MCG continúa desplazando a los medidores de punción digital a medida que los planes públicos y privados amplían la cobertura de reembolso. Los dispositivos de gestión, como las bombas de circuito cerrado híbrido, están escalando rápidamente, ayudados por la integración Abbott-Medtronic que vincula los sensores FreeStyle Libre con los algoritmos de administración automatizada, ampliando la base de usuarios potenciales y abriendo un canal de ventas incremental de USD 100 millones para Abbott.

Los participantes del mercado están refinando sus tácticas de comercialización. Abbott enfatiza la asequibilidad para penetrar en la población con Tipo 2, mientras que Dexcom mantiene el enfoque en el segmento de insulina intensiva donde la precisión de las alarmas y el intercambio de datos en tiempo real justifican precios premium. La bomba t:slim X2 de Tandem Diabetes Care integrada con Dexcom G7 captó la atención de los endocrinólogos canadienses porque las actualizaciones de software se entregan en línea, reduciendo los ciclos de reemplazo y apoyando la innovación iterativa. En conjunto, estas tendencias mantienen al segmento de dispositivos como elemento central de la creación de valor, aunque los medicamentos aún dominan los ingresos totales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Diabetes: La Innovación en Tipo 1 Impulsa un Crecimiento Desproporcionado

El tamaño del mercado canadiense de medicamentos y dispositivos para el cuidado de la diabetes para pacientes con Tipo 2 representó USD 5,98 mil millones en 2025, equivalente al 89,85% de los ingresos totales del mercado. Las indicaciones ampliadas de GLP-1 para la protección cardiovascular y renal refuerzan esta concentración, aunque el Tipo 1 está posicionado para una CAGR más rápida del 4,86%, impulsada por la terapia intensiva en tecnología. Health Canada aprobó el sistema de administración automatizada de insulina Omnipod 5 de Insulet en abril de 2024, ofreciendo a los usuarios con Tipo 1 una opción sin tubo que se integra con los sensores Dexcom y el control por teléfono inteligente. Los hogares con Tipo 1 muestran una mayor penetración de dispositivos porque la demanda sostenida de insulina exógena favorece la adopción de sistemas de circuito cerrado que reducen las excursiones hipo e hiperglucémicas.

Dentro del Tipo 2, las insulinas semanales y los GLP-1 orales están atrayendo a pacientes que anteriormente dependían únicamente de comprimidos. Los datos de resultados cardiovasculares para semaglutida y dapagliflozina han hecho que la terapia combinada sea más común en atención primaria. El cuidado de la diabetes gestacional sigue siendo un subsegmento pequeño pero técnicamente dinámico; los investigadores que revisaron 15 aplicaciones móviles encontraron que solo tres ofrecían características culturalmente relevantes, lo que pone de relieve las brechas de producto para las diversas familias canadienses. Los proveedores capaces de incorporar soporte en francés y en lenguas indígenas pueden capturar una lealtad desproporcionada en Quebec y en las comunidades remotas, respectivamente.

Por Grupo de Edad: El Segmento Geriátrico se Acelera en Medio del Cambio Demográfico

Los adultos de entre 18 y 64 años controlaron el 60,78% de los ingresos del mercado en 2025, aunque el segmento geriátrico está en camino de un crecimiento con CAGR del 4,92%. El envejecimiento de la población, la multimorbilidad y la mayor esperanza de vida mantienen una alta complejidad clínica entre los adultos mayores, impulsando la demanda de soluciones de dosificación simplificada y monitoreo automatizado. La adopción de la telesalud entre los adultos mayores se aceleró tras la COVID-19, citándose las relaciones establecidas con los médicos como un facilitador principal, incluso cuando las limitaciones sensoriales y de destreza complican la formación en el uso de dispositivos.

Para los adultos en edad laboral que gestionan la diabetes Tipo 1, las iniciativas de apoyo entre pares a distancia, como el programa TRIFECTA, mejoraron las métricas de calidad de vida en los primeros ensayos, mostrando cómo los foros digitales refuerzan la adherencia fuera de los entornos clínicos. Los volúmenes pediátricos siguen siendo comparativamente pequeños, pero tienen un alto valor de vida a largo plazo, ya que el posicionamiento temprano de los paquetes bomba-MCG puede consolidar la preferencia de marca durante décadas. Sin embargo, las brechas de cobertura en algunas provincias aún empujan a las familias hacia canales de financiamiento benéfico, un problema que los grupos de defensa presionan para rectificar mediante una mayor equidad en la cobertura farmacéutica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Los canales fuera de línea —farmacias de cadena, dispensarios hospitalarios y minoristas de equipos médicos duraderos— retuvieron el 73,62% de las ventas en 2025. Los acuerdos de facturación directa con los planes públicos protegen a los pacientes de los costos inmediatos a su cargo, y los educadores en diabetes en tienda ofrecen servicios de configuración y formación. Las ventas en línea, aunque menores, se están expandiendo a una CAGR del 4,95% hasta 2031 a medida que mejora la comodidad del consumidor con el comercio electrónico y las teleconsultas. Los paquetes de suscripción canadienses de Dexcom envían sensores y transmisores a los hogares con una cadencia programada y ofrecen planes de financiamiento que reducen la carga inicial.

Los motores de recomendación impulsados por inteligencia artificial sustentan muchas farmacias digitales, combinando recordatorios de recarga con análisis de tendencias glucémicas para limitar las roturas de stock y mejorar la persistencia en la medicación. Sin embargo, las limitaciones de banda ancha en zonas rurales, particularmente en los territorios del norte, restringen la penetración en línea, requiriendo modelos híbridos que combinen pedidos web con puntos de recogida locales o entregas con apoyo de enfermería.

Análisis Geográfico

La variación regional caracteriza el mercado canadiense de medicamentos y dispositivos para el cuidado de la diabetes, ya que cada provincia equilibra las realidades demográficas con la capacidad fiscal. Ontario es el mercado individual más grande, atendiendo a casi 1,5 millones de personas con diabetes a través de programas que cofinancian bombas de insulina y sensores MCG bajo el Programa de Dispositivos de Asistencia. Quebec le sigue, donde los mandatos en lengua francesa y los algoritmos de reembolso únicos obligan a los proveedores a localizar las interfaces de software y la educación del paciente; la Régie de l'assurance maladie du Québec administra más de 40 planes de salud que incluyen cobertura de diabetes adaptada.

El acuerdo de cobertura farmacéutica de USD 670 millones de Columbia Británica con Ottawa entrará en vigor en marzo de 2026, ofreciendo una plantilla para la cobertura universal de la diabetes que otras provincias están evaluando. Alberta enfrenta una carga de costos anuales estimada en USD 556 millones vinculada a la diabetes, lo que impulsa la ampliación de la elegibilidad para MCG bajo su beneficio de terapia con insulina.

Saskatchewan ofrece financiamiento público completo para los sensores Dexcom G6 y G7 a los residentes de entre 18 y 25 años y a los mayores de 65, una configuración que elimina muchas preocupaciones de asequibilidad. Las provincias atlánticas, lideradas por Nueva Escocia, están mejorando rápidamente los programas de bombas y MCG para atender a poblaciones envejecidas dispersas en geografías rurales. En el Norte, los pilotos de tele-endocrinología y los materiales educativos culturalmente adaptados buscan reducir las brechas de resultados entre las comunidades indígenas donde la prevalencia supera los promedios nacionales.

Panorama regulatorio

Health Canada regula los medicamentos, dispositivos y productos combinados fármaco-dispositivo para la diabetes conforme a la Food and Drugs Act, utilizando ya sea las Food and Drug Regulations o las Medical Devices Regulations según el mecanismo de acción principal (PMOA) del producto. Para los productos en la interfaz dispositivo-fármaco, el apoyo de clasificación de Health Canada (incluida la Health Product Classification Unit y, en su caso, el Therapeutic Products Classification Committee) ayuda a definir la vía de presentación y los requisitos de evidencia, lo cual es especialmente relevante para los sistemas conectados de administración de insulina, MCG y administración automatizada de insulina.

Las aprobaciones recientes y las ampliaciones de indicaciones han ampliado el conjunto de productos regulados en Canadá, tanto en medicamentos como en dispositivos. En 2026, Health Canada autorizó opciones adicionales que pueden influir en la dinámica de formularios y licitaciones, incluida una indicación ampliada de reducción del riesgo cardiovascular para los productos de semaglutida (Rybelsus en enero de 2026 y Ozempic en marzo de 2026), autorizaciones para inyecciones genéricas de semaglutida (anuncios de Health Canada en abril de 2026 y mayo de 2026), y autorizaciones de dispositivos relacionados con MCG como Dexcom G7 15 Day (julio de 2026). En el ámbito de la terapia con dispositivos, Medtronic informó una licencia de Health Canada para la integración del sensor Simplera Sync con el sistema MiniMed 780G para una indicación de diabetes tipo 2 (abril de 2026), sumándose al conjunto de configuraciones automatizadas y de atención conectada reguladas que ingresan al mercado.

Panorama Competitivo

La industria canadiense de medicamentos y dispositivos para el cuidado de la diabetes presenta un lado de la oferta fragmentado. Los principales actores farmacéuticos —Novo Nordisk, Eli Lilly y Sanofi— controlan la mayor parte de los ingresos por insulina y GLP-1. En el frente de los dispositivos, Abbott y Dexcom forman un duopolio efectivo en MCG, aunque persiguen diferentes segmentos de población para evitar la superposición directa. FreeStyle Libre de Abbott se centra en los usuarios de Tipo 2 sensibles al costo, mientras que Dexcom apunta a los pacientes de Tipo 1 orientados a la precisión.

Las alianzas estratégicas ahora difuminan los límites: la asociación de Abbott con Medtronic permite que los sensores FreeStyle Libre alimenten los algoritmos de circuito cerrado de Medtronic, un movimiento proyectado para generar al menos USD 100 millones en ingresos anuales incrementales para Abbott. Omnipod 5 de Insulet y t:slim X2 de Tandem aseguran posiciones competitivas al permitir actualizaciones de software de forma inalámbrica, acortando los ciclos de producto y manteniendo a los usuarios dentro de los ecosistemas de marca. Las empresas emergentes de Toronto, Vancouver y Montreal atrajeron nuevo capital de riesgo en 2024 para desarrollar aplicaciones de apoyo a la toma de decisiones culturalmente específicas, aunque la privacidad y el diseño bilingüe añaden complejidad al escalado.

Las barreras de entrada siguen siendo significativas. Los proveedores deben superar las revisiones de clase de dispositivos de Health Canada y ajustar el marketing para cumplir con la ley lingüística de Quebec, mientras que los calendarios de licitación dispares en 13 jurisdicciones diluyen la eficiencia del lanzamiento. Las empresas capaces de alinear expedientes de reembolso multicanal, soporte de usuario bilingüe y sólidas garantías de seguridad en la nube tienen más probabilidades de mantener una participación duradera.

Líderes de la Industria Canadiense de Medicamentos y Dispositivos para el Cuidado de la Diabetes

Roche

Sanofi

Novo Nordisk

Abbott Laboratories

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las acciones nacionales de farmacare y los acuerdos bilaterales provinciales generan espacio para los proveedores que pueden alinear la generación de evidencia con los requisitos de reembolso en medicamentos, dispositivos y ecosistemas integrados. El marco de la Pharmacare Act, junto con las comunicaciones federales sobre el acceso universal a medicamentos para la diabetes y un fondo para dispositivos de diabetes, aumenta la importancia de las vías de cobertura para insumos y tecnologías avanzadas como la MCG y los sistemas híbridos de circuito cerrado. Canada's Drug Agency (anteriormente CADTH) continúa dando forma a los criterios de reembolso mediante revisiones y recomendaciones de tecnología sanitaria, lo que eleva el nivel de exigencia para que los fabricantes proporcionen evidencia clínica comparativa y del mundo real sobre el desempeño de la MCGrt, la MCGis y la administración automatizada de insulina en la práctica canadiense.

La dinámica de productos y precios también añade palancas de acceso para los proveedores, especialmente donde los pagadores evalúan el costo total de la atención. Las autorizaciones de Health Canada para inyecciones genéricas de semaglutida en 2026 ofrecen una palanca específica de asequibilidad para los planes públicos y las aseguradoras privadas. Al mismo tiempo, las nuevas autorizaciones de dispositivos y las decisiones de financiamiento amplían la población monitoreada elegible y generan espacio para modelos de suscripción y de entrega directa al paciente. Los proveedores que combinan soporte bilingüe para pacientes (incluida la localización para Quebec), garantías de seguridad en la nube y datos de resultados compatibles con los expedientes de reembolso público y los programas de pagadores privados (por ejemplo, coaching digital combinado con cobertura de medicamentos) pueden diferenciarse dentro del entorno fragmentado de adquisiciones provinciales de Canadá.

Desarrollos recientes del sector

- Julio de 2026: Dexcom recibió la autorización de Health Canada para el sistema de monitoreo continuo de glucosa Dexcom G7 15 Day, que extiende la duración de uso para adultos con diabetes. La autorización refuerza la gama de productos de Dexcom en Canadá y aumenta la presión competitiva en las licitaciones de MCG a medida que las provincias sopesan el costo, el tiempo de uso y las compensaciones en la continuidad de datos.

- Mayo de 2025: Sanofi Canada anunció la aprobación de Health Canada (Notice of Compliance) para Tzield (teplizumab) para retrasar la diabetes tipo 1 en etapa 3 en adultos y niños de 8 años en adelante. La introducción de una terapia modificadora de la enfermedad amplía el mercado de atención de la diabetes en Canadá más allá del control de la glucosa y añade nuevas vías de reembolso y atención especializada vinculadas a la identificación en etapas tempranas.

- Junio de 2024: Novo Nordisk lanzó Awiqli (insulina icodec) en Canadá como una insulina basal semanal para adultos con diabetes mellitus. Un menor número de inyecciones cambia las conversaciones sobre adherencia y persistencia y puede influir en la contratación de pagadores y en la preferencia de los pacientes dentro del segmento de insulina basal.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los medicamentos y dispositivos de atención de la diabetes vendidos en Canadá para el manejo y el monitoreo de la diabetes. Se mide como ingresos anuales en USD a través de todos los canales de venta, en función de los productos utilizados por los pacientes y prescritos o recomendados por los equipos de atención.

Exclusiones de alcance: se excluyen los productos veterinarios para la diabetes, los productos quirúrgicos bariátricos y los servicios de coaching de estilo de vida que no incluyan la venta de un medicamento o dispositivo.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos

- Dispositivos de Monitoreo

- Medidores de Automonitoreo de Glucosa en Sangre

- Sistemas de Monitoreo Continuo de Glucosa

- Dispositivos de Gestión

- Dispositivos de Monitoreo

- Medicamentos

- Medicamentos Antidiabéticos Orales

- Medicamentos de Insulina

- Inyectables No Insulínicos

- Medicamentos Combinados

- Dispositivos

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Grupo de Edad

- Adultos

- Geriátrico

- Pediátrico

- Por Canal de Distribución

- Fuera de Línea

- En Línea

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para elaborar el primer borrador del conjunto de demanda y la lógica de precios que luego se verifica en entrevistas. Las señales de salud pública y utilización se obtuvieron de fuentes como la Public Health Agency of Canada y Statistics Canada, y el contexto de reembolso se revisó utilizando publicaciones de planes de medicamentos y formularios provinciales.

Para mantener claro el límite del producto, también utilizamos fuentes como las bases de datos de Health Canada para aprobaciones y actualizaciones de seguridad, el Canadian Institute for Health Information para indicadores de entornos de atención, y literatura clínica y de resultados revisada por pares que analiza los patrones de tratamiento y la adopción del monitoreo. En el ámbito de la oferta y el comercio, consultamos presentaciones corporativas y materiales para inversionistas relativos a la exposición en Canadá, además del uso selectivo de suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envíos cuando ayudaron a confirmar el flujo de dispositivos y la dirección de los precios. Las fuentes específicas aquí mencionadas son ilustrativas, y se revisaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar lo que realmente se utiliza en la práctica en todo Canadá y la rapidez con la que las opciones más nuevas de terapia y monitoreo se están integrando en la atención habitual. Hablamos con una combinación de fabricantes, distribuidores, actores de farmacia y adquisiciones, y médicos, y luego utilizamos esos aportes para poner a prueba las tasas de adopción, los movimientos del precio de venta promedio y los supuestos de mezcla de canales en las distintas provincias.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXOs): 20% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 23% | |

| Actores más pequeños: 20% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye las ventas en Canadá a partir de la población diabética tratada y la proporción que recibe cada enfoque terapéutico, y luego extiende esa lógica al uso de dispositivos vinculado a la frecuencia de monitoreo y a las necesidades de administración de insulina. El modelo se corrobora luego con verificaciones selectivas de abajo hacia arriba, como consolidaciones de proveedores y canales en categorías clave, y cálculos muestreados de precio de venta promedio por volumen para tiras, sensores, plumas y bombas, lo que nos ayuda a detectar el doble conteo.

Los principales insumos utilizados en el modelo incluyen la prevalencia diagnosticada y las cohortes elegibles para tratamiento, la mezcla de tratamiento con insulina frente a sin insulina, el consumo de tiras de AMGS por usuario activo, la penetración del monitoreo continuo de glucosa y los intervalos de cambio de sensor, la utilización de bombas y plumas, y la progresión del precio unitario promedio tras cambios en el reembolso o en las licitaciones. Cuando falta el detalle por categoría, las brechas se manejan utilizando la utilización proxy de provincias comparables y luego ajustándola con la orientación de las entrevistas sobre el acceso y el comportamiento de prescripción. Las previsiones se elaboraron mediante análisis de escenarios en torno a las curvas de adopción y los precios, respaldadas por suavizado de series de tiempo cortas para categorías estables donde la utilización cambia lentamente, y la perspectiva final se alinea con el consenso de expertos sobre lo que resulta viable en los próximos años.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante múltiples pasadas para detectar a tiempo inconsistencias evidentes. Comparamos los totales por categoría con señales independientes como las tendencias de prevalencia de salud pública, los cambios en formularios y reembolsos, la dirección de las importaciones y envíos de dispositivos, y los principales eventos del ciclo de vida del producto, y luego investigamos las variaciones antes de aprobar el modelo.

Si una cifra se sale de un rango razonable, se revisan los supuestos relacionados con la penetración, la intensidad de uso o los precios, y se vuelve a contactar a los encuestados pertinentes para aclaraciones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos que puedan modificar la demanda o los precios. Antes de la entrega, un analista realiza una última revisión para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado canadiense de medicamentos y dispositivos de atención de la diabetes de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para la atención de la diabetes en Canadá a menudo no coinciden porque los equipos trazan el límite en lugares diferentes y tampoco siempre alinean el año, el momento de la moneda y los pasos de fijación de precios. Las diferencias también aparecen cuando una estimación se apoya más en indicadores amplios de gasto, mientras que otra intenta vincular los ingresos con el uso real del producto.

Las señales de la mezcla de prescripciones, las verificaciones de la intensidad de uso de MCG y tiras, y las comprobaciones cruzadas frente a los flujos de importación de hardware de dispositivos son el tipo de evidencia que mantiene la estimación de Mordor Intelligence anclada a lo que realmente se consume en Canadá y a lo que efectivamente se paga a través de los canales. Las brechas suelen surgir al incluir categorías adyacentes como servicios de bienestar puro o atención endocrina más amplia, al utilizar una curva de adopción más rápida para MCG y bombas sin validar los ciclos de recarga y reemplazo, o al aplicar aumentos de precio promedio que no reflejan la presión de reembolso provincial ni la dinámica de licitaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,66 mil millones de USD (2025) | |

| Editor de Datos del Sector A | 6,97 mil millones de USD (2025) | Utiliza un marco más amplio de "dispositivos y terapéutica" que puede incorporar elementos adicionales de diagnóstico y monitoreo y aplica una narrativa de crecimiento a corto plazo más alta, lo que puede inflar el total del año en curso si los ciclos de reemplazo y los efectos de reembolso no se normalizan completamente. |

| Firma de Investigación de Mercado B | 5,35 mil millones de USD (2024) | Parte de un año base diferente y puede aplicar un alcance contabilizado más estrecho o precios más conservadores, lo que reduce el valor cuando el momento de la inflación y la mezcla de canales (venta al por menor frente a institucional) se manejan de manera diferente. |

En conjunto, la dispersión se explica mejor por los límites de alcance y por cómo se traduce el uso y los precios en ingresos para cada grupo de productos. Al mantener explícitos en el modelo la adopción de la terapia, la frecuencia de monitoreo y los ciclos de reemplazo de dispositivos, la cifra final permanece trazable a insumos claros que pueden revisarse y repetirse con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado canadiense de medicamentos y dispositivos para el cuidado de la diabetes en 2026?

El tamaño del mercado canadiense de medicamentos y dispositivos para el cuidado de la diabetes se sitúa en USD 6,92 mil millones en 2026 y se proyecta que alcance USD 8,41 mil millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado canadiense de medicamentos y dispositivos para el cuidado de la diabetes?

Los medicamentos lideraron con una participación del 65,02% en 2025, mientras que los dispositivos se expanden más rápidamente a una CAGR del 4,74% hasta 2031.

¿Qué impulsa el crecimiento en la adopción de MCG en Canadá?

La expansión del reembolso provincial, la caída de los precios de los sensores y las asociaciones que integran los datos del MCG con las bombas de insulina son los principales impulsores.

¿Por qué la diabetes Tipo 1 muestra un crecimiento más rápido que el Tipo 2?

Los pacientes con Tipo 1 adoptan tecnologías premium —incluidas las bombas de circuito cerrado— a tasas más altas, impulsando una CAGR del 4,86% a pesar del menor tamaño de la población.

¿Cómo afectará la cobertura farmacéutica universal al panorama competitivo?

La cobertura nacional reduce las barreras de costo para los pacientes, aumenta los volúmenes de prescripción y fomenta la contratación multiprovincial, beneficiando a los proveedores con capacidad de escala.

¿Qué desafíos enfrentan los fabricantes en Quebec?

Los requisitos de lengua francesa para aplicaciones y manuales, además de los criterios de reembolso distintos, exigen una inversión adicional en localización antes del lanzamiento del producto.

Última actualización de la página el: