Tamaño y Participación del Mercado de Dispositivos de Telemetría ECG

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Telemetría ECG por Mordor Intelligence

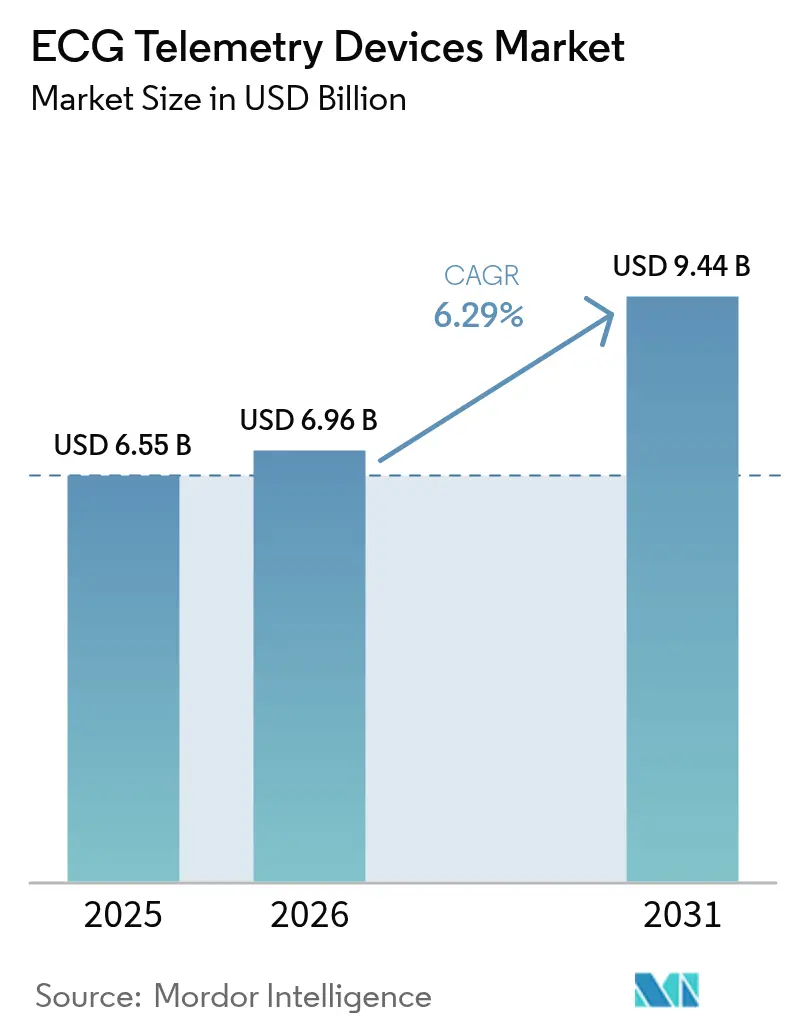

El tamaño del mercado de dispositivos de telemetría ECG fue valorado en USD 6,55 mil millones en 2025 y se estima que crecerá desde USD 6,96 mil millones en 2026 para alcanzar USD 9,44 mil millones en 2031, a una CAGR del 6,29% durante el período de pronóstico (2026-2031). La sólida expansión del reembolso, la rápida adopción de la inteligencia artificial y las innovaciones en parches miniaturizados están orientando la demanda, mientras que las regulaciones más estrictas de ciberseguridad y los elevados costos de componentes moderan el impulso de crecimiento. Los fabricantes de dispositivos se centran en análisis en tiempo real, diseño de ultra bajo consumo energético y plataformas de datos integradas para asegurar ventajas competitivas. La consolidación mediante adquisiciones y asociaciones, especialmente en torno al análisis avanzado de arritmias, continúa transformando el panorama. La alineación regulatoria en los principales mercados acelera el despliegue global de soluciones de monitoreo continuo, abriendo nuevas fuentes de ingresos para los modelos de negocio basados en servicios.

Puntos Clave del Informe

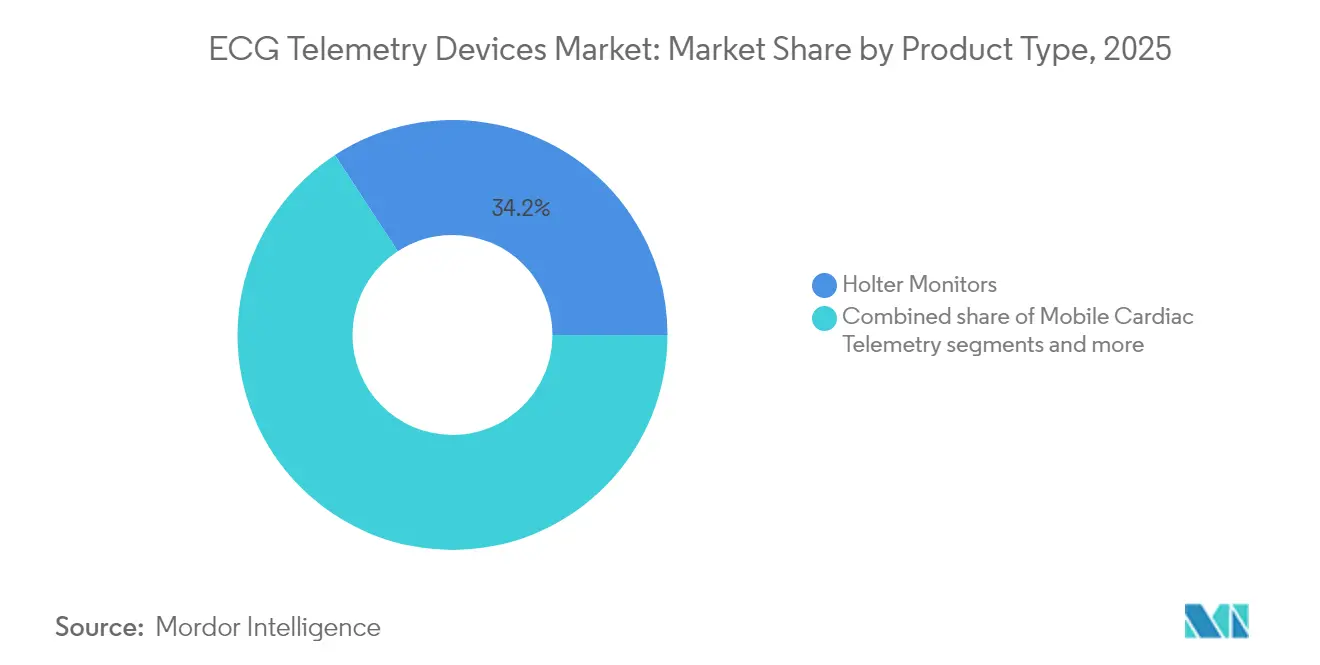

- Por tipo de producto, los monitores Holter lideraron con el 34,21% de la participación del mercado de dispositivos de telemetría ECG en 2025; se prevé que la telemetría cardíaca móvil registre la CAGR más alta del 6,65% hasta 2031.

- Por tipo de derivación, los dispositivos de derivación única representaron el 41,02% del tamaño del mercado de dispositivos de telemetría ECG en 2025; se proyecta que los sistemas de 12 derivaciones se expandan a una CAGR del 6,95% entre 2026-2031.

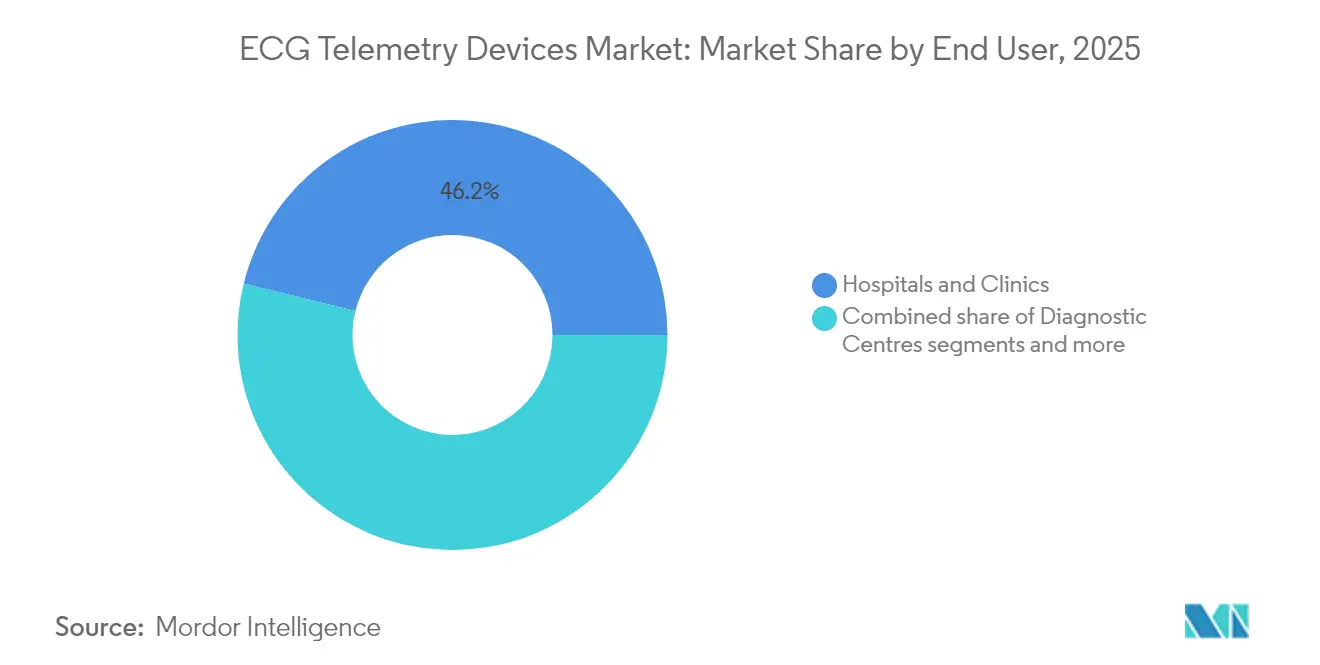

- Por usuario final, los hospitales y clínicas controlaron el 46,15% de la participación del mercado de dispositivos de telemetría ECG en 2025; se espera que los centros de diagnóstico registren la CAGR más rápida del 7,18% hasta 2031.

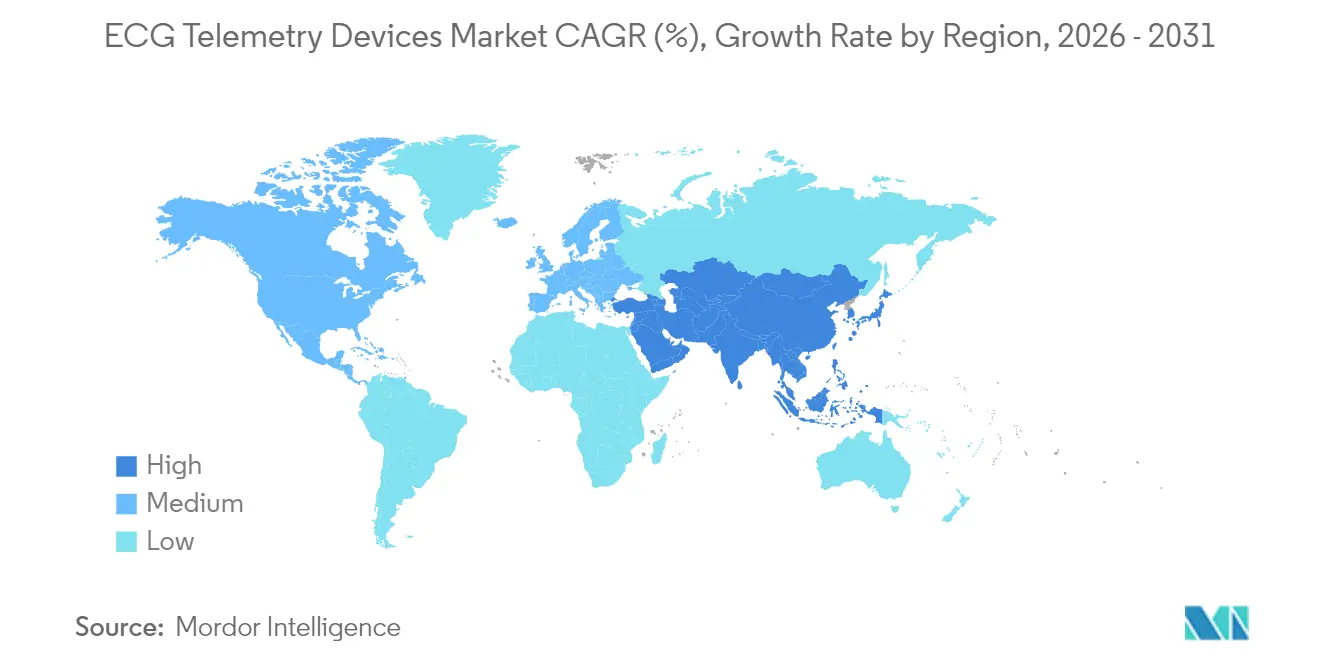

- Por geografía, América del Norte capturó el 43,67% de la participación en ingresos en 2025, mientras que Asia-Pacífico avanza a una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Telemetría ECG*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades cardiovasculares y envejecimiento de la población | +2.1% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio hacia el monitoreo domiciliario y remoto de pacientes | +1.8% | Global, adopción acelerada en mercados desarrollados | Mediano plazo (2-4 años) |

| Innovaciones en miniaturización y parches vestibles | +1.2% | Global, con concentración de investigación y desarrollo en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansiones de reembolso para servicios de monitoreo remoto de pacientes | +1.0% | América del Norte y Europa lideran, expandiéndose a otras regiones | Corto plazo (≤ 2 años) |

| Adopción de análisis de arritmias habilitado por inteligencia artificial (subreportado) | +0.9% | América del Norte y Europa lideran, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Relocalización de cadenas de suministro de electrónica tras aumentos arancelarios (subreportado) | +0.7% | Global, con impacto primario en la manufactura de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Cardiovasculares y Envejecimiento de la Población

Las enfermedades cardiovasculares globales continúan aumentando, y los adultos mayores ahora buscan períodos de monitoreo más prolongados que los estudios estándar de 24-48 horas no pueden satisfacer. La telemetría continua detecta más arritmias, como lo evidencian los datos del mundo real de iRhythm que muestran tasas de identificación superiores frente a las modalidades de monitores Holter. Los sistemas de salud conectan la tecnología con los objetivos de atención basada en valor al reducir las readmisiones y permitir la intervención temprana. Medicare y muchos pagadores privados ampliaron la cobertura, y las Clínicas de Salud Rural obtuvieron elegibilidad de facturación de monitoreo remoto de pacientes en 2025, estabilizando aún más la demanda[1]Fuente: Centros de Servicios de Medicare y Medicaid, "2025 Physician Fee Schedule Final Rule," HFMA.org.

Cambio Hacia el Monitoreo Domiciliario y Remoto de Pacientes

La adopción de la telesalud maduró más allá del auge pandémico una vez que los códigos CPT mejorados (99453-99458) entraron en vigencia en 2025, proporcionando reembolso predecible para los servicios de telemetría ECG. Los ensayos clínicos vinculan la supervisión remota de ECG con menores readmisiones en 30 días e intervenciones más rápidas en comparación con el seguimiento en clínica, fortaleciendo la preferencia de los médicos por la información continua y en tiempo real. Las arquitecturas de Internet de las Cosas Médicas ahora enrutan datos cifrados directamente hacia paneles de soporte a la decisión clínica, reduciendo la carga administrativa y acelerando el triaje.

Innovaciones en Miniaturización y Parches Vestibles

Los avances en el diseño de semiconductores produjeron parches de ECG que consumen tan solo 1,06 µW, extendiendo la duración de la batería a semanas. Los circuitos impresos elásticos mejoran la comodidad y minimizan los artefactos de movimiento, mejorando el cumplimiento durante las actividades diarias. Los prototipos de circuitos impresos elásticos de Murata y el dispositivo del tamaño de una tarjeta de crédito de AliveCor ilustran cómo los factores de forma ultradelgados amplían el mercado direccionable para la gestión de enfermedades crónicas.

Adopción de Análisis de Arritmias Habilitado por Inteligencia Artificial

Los marcos de aprendizaje profundo ahora superan a los algoritmos basados en reglas en la detección de arritmias de múltiples clases. La asociación de Cardiomatics con Biotronik acelera la adopción comercial de motores de interpretación de ECG alojados en la nube. La FDA acepta cada vez más presentaciones asistidas por inteligencia artificial, aunque los principios de seguridad por diseño y el modelado continuo de amenazas siguen siendo obligatorios.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Telemetría ECG*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de dispositivos y servicios de datos | -1.4% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Reembolso global fragmentado en mercados emergentes | -1.1% | Asia-Pacífico, América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Carga de cumplimiento de ciberseguridad y privacidad de datos (subreportado) | -0.8% | Global, con requisitos más estrictos en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de chips que afecta los plazos de producción (subreportado) | -0.6% | Global, con mayor impacto en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Dispositivos y Servicios de Datos

Los presupuestos de adquisición enfrentan presión por la inflación de componentes impulsada por aranceles, con aranceles propuestos que afectan aproximadamente el 75% del hardware de ECG importado a los Estados Unidos. El reembolso fragmentado en las economías emergentes limita aún más la adopción, ya que los pagadores rara vez cubren períodos prolongados de monitoreo. Los cuellos de botella en la cadena de suministro y la escasez de chips elevan los costos de la lista de materiales, reduciendo los márgenes tanto para los fabricantes de equipos originales como para los proveedores de servicios. Los hospitales más pequeños retrasan los ciclos de reemplazo u optan por unidades reacondicionadas, amortiguando los ingresos a corto plazo hasta que los precios se normalicen o la producción local escale.

Carga de Cumplimiento de Ciberseguridad y Privacidad de Datos

La Sección 524B obliga a los fabricantes a presentar Listas de Materiales de Software, modelos de amenazas y gestión continua de vulnerabilidades tanto en la presentación como a lo largo del ciclo de vida del dispositivo. El RGPD de Europa y los nuevos estatutos de privacidad a nivel estatal en los Estados Unidos añaden una carga administrativa adicional. Los recientes avisos de seguridad de la FDA sobre monitores heredados subrayan el riesgo financiero para los proveedores que carecen de protocolos de parches robustos. Las empresas más pequeñas deben invertir fuertemente en ingeniería de seguridad por diseño o asociarse con actores más grandes, lo que puede prolongar los plazos de lanzamiento de productos y aumentar el gasto total en desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Telemetría ECG

Por Tipo de Producto:

La Telemetría Móvil Impulsa la InnovaciónEl tamaño del mercado de dispositivos de telemetría ECG para monitores Holter fue de USD 2,24 mil millones en 2025, equivalente al 34,21% de los ingresos totales. La telemetría móvil, aunque más pequeña, proyecta la CAGR más alta del 6,65%, reflejando la demanda clínica de alertas en tiempo real y dispositivos vestibles amigables para el paciente. Los hospitales aún dependen de los monitores Holter para diagnósticos reembolsados, pero la preferencia cambiante hacia análisis automatizados en la nube acelera la adopción móvil. Los grabadores de bucle implantables sirven para casos de nicho a largo plazo, mientras que las plataformas de gestión de ECG facilitan la armonización de datos entre flotas de dispositivos. La intensidad competitiva escala a medida que AliveCor, HeartBeam e Icentia obtienen sucesivas autorizaciones de la FDA entre 2024 y 2025, subrayando la creciente cartera de innovación.

Los fabricantes integran inteligencia artificial en cada nivel de producto, transformando el análisis de un diferenciador a una expectativa básica. Los modelos orientados a servicios agrupan hardware, paneles en la nube e interpretación clínica, consolidando fuentes de ingresos recurrentes. La consolidación, evidenciada por la adquisición de Cortex AFib por Boston Scientific Corp. (Preventice) y la adquisición de Paceart Optima por PaceMate, tiene como objetivo ensamblar carteras integrales de atención cardíaca. La posición establecida de los monitores Holter enfrenta así una doble presión del crecimiento de la telemetría móvil y los competidores centrados en plataformas que redefinen el valor más allá del hardware básico.

Por Tipo de Derivación:

Los Sistemas de 12 Derivaciones Ganan Aceptación ClínicaLos dispositivos vestibles de derivación única capturaron la mayor participación del mercado de dispositivos de telemetría ECG con el 41,02% en 2025, favorecidos por su bajo costo y facilidad de autoaplicación. En contraste, los dispositivos de 12 derivaciones registran una CAGR del 6,95% a medida que los clínicos priorizan la profundidad diagnóstica para la isquemia y las arritmias complejas. El sistema domiciliario pediátrico de QT Medical ejemplifica cómo los conjuntos de derivaciones avanzadas migran fuera de los hospitales.

El crecimiento en los monitores de 3-6 derivaciones se mantiene estable, conectando la asequibilidad y la captura de información ampliada. Los proveedores simplifican las guías de colocación de electrodos e integran verificaciones de calidad de señal asistidas por inteligencia artificial. Las duraciones de uso más prolongadas y las vías seguras de carga en la nube fomentan una mayor confianza de los médicos en los estudios remotos de múltiples derivaciones. En general, el creciente valor clínico junto con la familiaridad del paciente posiciona la adopción de 12 derivaciones para superar las opciones de menos derivaciones en entornos de alta complejidad.

Por Usuario Final:

Los Centros de Diagnóstico Aceleran la AdopciónLos hospitales y clínicas representaron USD 3,02 mil millones de las ventas de 2025, lo que equivale al 46,15% del tamaño del mercado de dispositivos de telemetría ECG. Aprovechan las interfaces integradas de historiales clínicos electrónicos y los motores avanzados de soporte a la decisión clínica para convertir los datos continuos de ECG en planes de atención accionables. Los centros de diagnóstico, sin embargo, se expandirán más rápidamente a una CAGR del 7,18% gracias a su eficiencia especializada en flujos de trabajo y su capacidad para atender a los médicos remitentes con paquetes de telemetría rentables.

La demanda de atención médica domiciliaria aumenta a medida que los códigos ampliados de monitoreo remoto de pacientes desbloquean nuevos reembolsos, particularmente para las Clínicas de Salud Rural recientemente autorizadas a facturar servicios remotos. Los centros quirúrgicos ambulatorios aplican la telemetría al monitoreo perioperatorio, reduciendo el riesgo de eventos cardíacos postoperatorios. Los usuarios de nicho -medicina deportiva, salud ocupacional y prácticas veterinarias- adoptan dispositivos más ligeros con análisis personalizados, diversificando aún más los canales de ingresos.

Análisis Geográfico

Mercado de Dispositivos de Telemetría ECG en América del Norte

América del Norte contribuyó con el 43,67% de los ingresos globales de 2025, respaldada por una sólida cobertura de Medicare y seguros privados para los servicios de monitoreo remoto de pacientes (RPM). Los códigos CPT mejorados de 2025 amplían el acceso en zonas rurales e incentivan episodios de monitoreo más prolongados, lo que sostiene actualizaciones constantes en las redes de proveedores. Los centros médicos académicos también lideran estudios de validación de inteligencia artificial, reforzando la confianza clínica en los análisis avanzados.

Mercado de Dispositivos de Telemetría ECG en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta del 7,05% hasta 2031, ya que China invierte fuertemente en infraestructura de atención cardiaca y fabricación local; India se beneficia de la ampliación de la capacidad de la planta de GE Healthcare; y Japón aprueba la plataforma de iRhythm, lo que evidencia un clima regulatorio receptivo. El aumento de los ingresos disponibles y las intensificadas campañas de salud pública amplían aún más la adopción entre los grupos de ingresos medios.

Mercado de Dispositivos de Telemetría ECG en EMEA y América del Sur

Europa crece de manera constante a medida que el cumplimiento del Reglamento de Dispositivos Médicos (MDR) armoniza los estándares de calidad y el RGPD se alinea con los mandatos de seguridad de Estados Unidos, lo que facilita lanzamientos más fluidos en múltiples regiones. Asociaciones como la de Cardiomatics-Biotronik ilustran el impulso colaborativo en torno al software de inteligencia artificial. América del Sur y Oriente Medio y África se encuentran rezagadas, aunque presentan un potencial a largo plazo una vez que se superen los obstáculos de reembolso y distribución, con Brasil y los países del CCG liderando los primeros programas de adquisición.

Panorama Competitivo

La concentración de la industria es moderada, con los cinco principales proveedores controlando más de la mitad de los ingresos de 2024. La adquisición de Cortex AFib por Boston Scientific Corp. (Preventice) y la absorción de Paceart Optima por PaceMate fortalecen las estrategias de integración vertical. iRhythm se expande geográficamente mientras defiende su participación mediante análisis propios y paquetes de servicios integrales. ZOLL Medical Corp. debuta con funciones de visualización remota en su desfibrilador Serie X, señalando un impulso para combinar equipos de rescate agudo con telemetría continua fuera del hospital.

La competencia ahora gira en torno a la precisión de los algoritmos, la garantía de ciberseguridad y la interoperabilidad en la nube, en lugar del hardware básico de captura de ECG. Los nuevos participantes aprovechan la destreza en inteligencia artificial, pero deben navegar por las rigurosas exigencias de documentación de la Sección 524B, creando barreras de entrada más altas. Los nichos pediátrico, veterinario y de investigación ofrecen oportunidades de espacio en blanco para innovadores especializados, aunque el éxito general depende cada vez más de plataformas holísticas que unifiquen flotas de dispositivos, análisis y capas de servicio listas para el reembolso.

Líderes de la Industria de Dispositivos de Telemetría ECG

Nihon Kohden Corporation

Hill-Rom Services Inc. (Welch Allyn)

GE Healthcare (GE Company)

Koninklijke Philips NV

Mindray Medical International Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Dispositivos de Telemetría ECG Incluidas en este Informe

- AliveCor

- Baxter International Inc. (Welch Allyn)

- Biotricity Inc.

- Boston Scientific Corp. (Preventice)

- BPL

- Cardiac Insight Inc.

- CompuMed

- Fukuda Denshi Co. Ltd.

- GE HealthCare Technologies Inc.

- iRhythm Technologies

- Koninklijke Philips

- Medtronic

- Mindray Bio-Medical Electronics Co. Ltd.

- Nihon Kohden Corp.

- OSI Systems Inc. (Spacelabs Healthcare)

- Schiller

- ScottCare Corporation

- VitalConnect Inc.

- ZOLL Medical Corp.

Leer el Análisis de las Empresas del Mercado de Dispositivos de Telemetría ECG

Desarrollos Recientes de la Industria en el Mercado de Dispositivos de Telemetría ECG

- Marzo de 2025: iRhythm Technologies anunció resultados de dos grandes análisis retrospectivos del mundo real que demuestran los beneficios superiores de detección de arritmias del monitoreo continuo a largo plazo en comparación con los enfoques de monitoreo a corto plazo tradicionales, respaldando la evidencia clínica para aplicaciones de telemetría extendida.

- Diciembre de 2024: HeartBeam Inc. recibió la autorización de la FDA para su sistema de ECG de 12 derivaciones diseñado para el monitoreo ambulatorio, permitiendo una evaluación cardíaca integral fuera de los entornos clínicos tradicionales.

Alcance del Informe Global del Mercado de Dispositivos de Telemetría ECG

De acuerdo con el alcance del informe, los dispositivos de telemetría ECG son dispositivos utilizados en el monitoreo de las actividades eléctricas del corazón. Estos dispositivos ayudan en la detección de los impulsos eléctricos generados por los tejidos cardíacos, que luego se traducen en formas de onda. El mercado está segmentado por producto (monitoreo de eventos y telemetría cardíaca móvil, grabador de bucle implantable y otros productos), aplicación (arritmias, isquemia e infarto de miocardio, monitoreo de marcapasos y otras aplicaciones), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Monitores Holter |

| Telemetría Cardíaca Móvil |

| Grabadores de Bucle Implantables |

| Sistemas de Gestión de ECG |

| Otros Dispositivos de Telemetría ECG |

| Derivación Única |

| 3-6 Derivaciones |

| 12 Derivaciones |

| Otras Derivaciones |

| Hospitales y Clínicas |

| Centros de Diagnóstico |

| Atención Médica Domiciliaria |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto (Valor) | Monitores Holter | |

| Telemetría Cardíaca Móvil | ||

| Grabadores de Bucle Implantables | ||

| Sistemas de Gestión de ECG | ||

| Otros Dispositivos de Telemetría ECG | ||

| Por Tipo de Derivación (Valor) | Derivación Única | |

| 3-6 Derivaciones | ||

| 12 Derivaciones | ||

| Otras Derivaciones | ||

| Por Usuario Final (Valor) | Hospitales y Clínicas | |

| Centros de Diagnóstico | ||

| Atención Médica Domiciliaria | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor pronosticado del mercado de dispositivos de telemetría ECG para 2031?

Se proyecta que alcanzará USD 9,44 mil millones, reflejando una CAGR del 6,29% desde 2026.

¿Qué categoría de producto está creciendo más rápido?

La telemetría cardíaca móvil se espera que se expanda a una CAGR del 6,65% hasta 2031 debido a los beneficios del monitoreo en tiempo real.

¿Cómo influyen los nuevos códigos CPT en la adopción?

Los códigos de monitoreo remoto de pacientes mejorados de 2025 (99453-99458) permiten una facturación más amplia, especialmente para las Clínicas de Salud Rural, impulsando la adopción en áreas desatendidas.

¿Por qué los sistemas de 12 derivaciones están ganando terreno?

Los clínicos favorecen su capacidad diagnóstica integral para la isquemia y las arritmias complejas, resultando en una CAGR del 6,95% hasta 2031.

¿Qué requisitos de seguridad afectan la aprobación de dispositivos?

La Sección 524B exige Listas de Materiales de Software, modelado de amenazas y gestión continua de vulnerabilidades para todos los dispositivos conectados.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR del 7,05% a medida que el acceso a la atención médica se amplía y los organismos reguladores aceleran las aprobaciones.

Última actualización de la página el: