Tamaño y Participación del Mercado de Dispositivos ECG Inalámbricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.82 Mil millones de dólares |

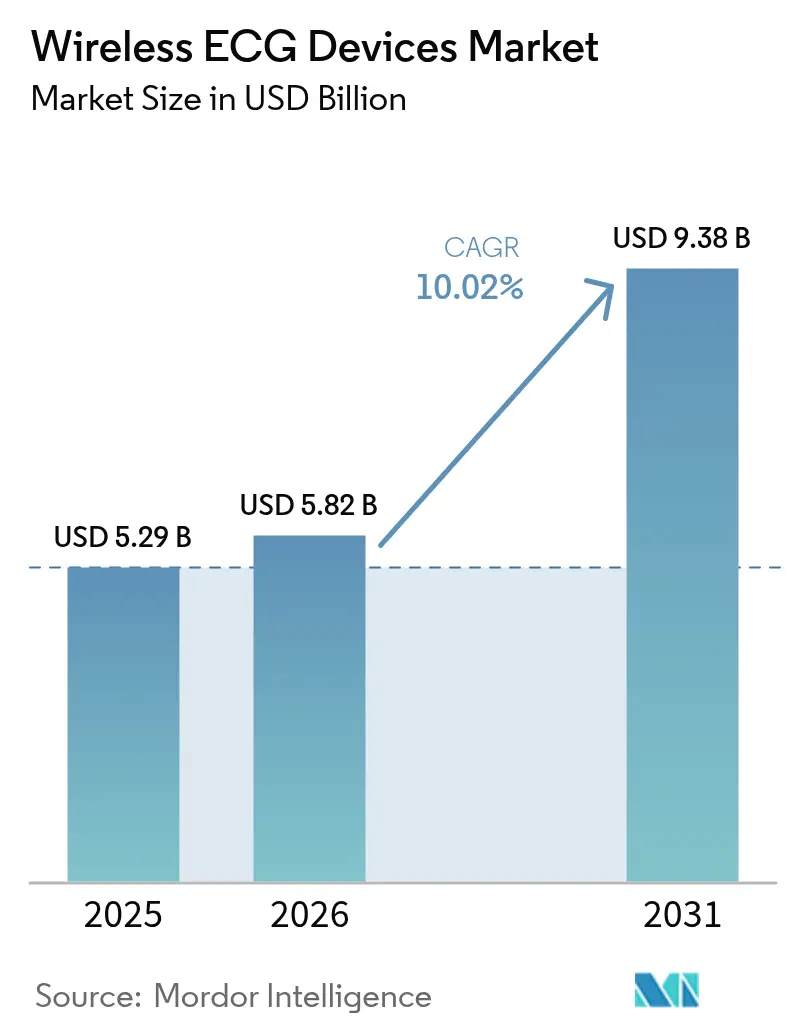

| Tamaño del Mercado (2031) | 9.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos ECG Inalámbricos por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos ECG inalámbricos crezca de USD 5,29 mil millones en 2025 a USD 5,82 mil millones en 2026, y se pronostica que alcanzará USD 9,38 mil millones en 2031 a una CAGR del 10,02% durante el período 2026-2031. La fuerte demanda de monitoreo cardíaco autónomo en poblaciones envejecidas, la expansión de la telesalud impulsada por políticas y la continua reducción de costos en los chipsets de potencia ultrarraja mantienen al mercado de dispositivos ECG inalámbricos en una senda de crecimiento de dos dígitos. Los factores de forma de grado diagnóstico con múltiples derivaciones se incorporan rápidamente a la atención ambulatoria a medida que mejora la confianza regulatoria. Asia-Pacífico lidera la demanda incremental de unidades a medida que las aprobaciones locales con vías aceleradas comprimen los plazos de lanzamiento para las marcas domésticas, mientras que el crecimiento en América del Norte adopta un ritmo más estable ante la complejidad del reembolso y la madurez del mercado. La dinámica competitiva favorece a los proveedores que combinan análisis basados en IA con extensiones de vida de la batería que reducen el abandono de los pacientes, estableciendo un listón elevado para los nuevos participantes enfocados únicamente en la innovación de hardware.

Conclusiones Clave del Informe

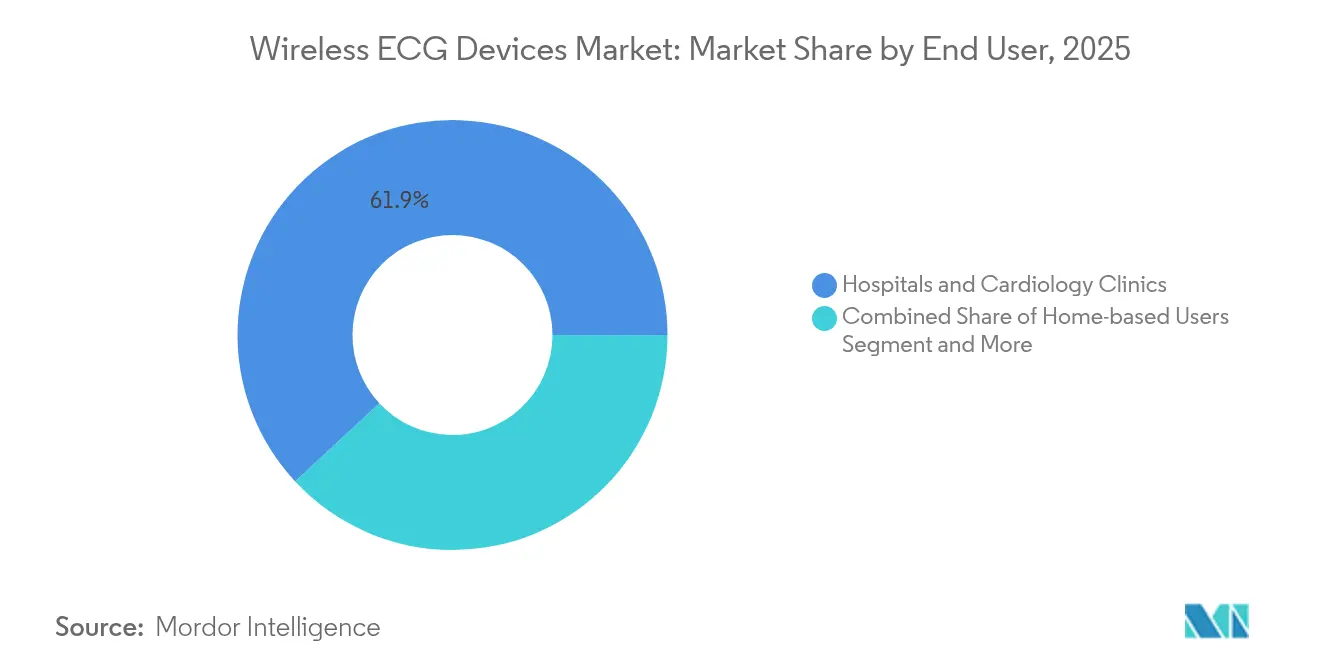

- Por usuario final, los hospitales y las clínicas de cardiología captaron el 61,94% de la participación del mercado de dispositivos ECG inalámbricos en 2025, mientras que los usuarios domiciliarios se están expandiendo a una CAGR del 18,35% hasta 2031.

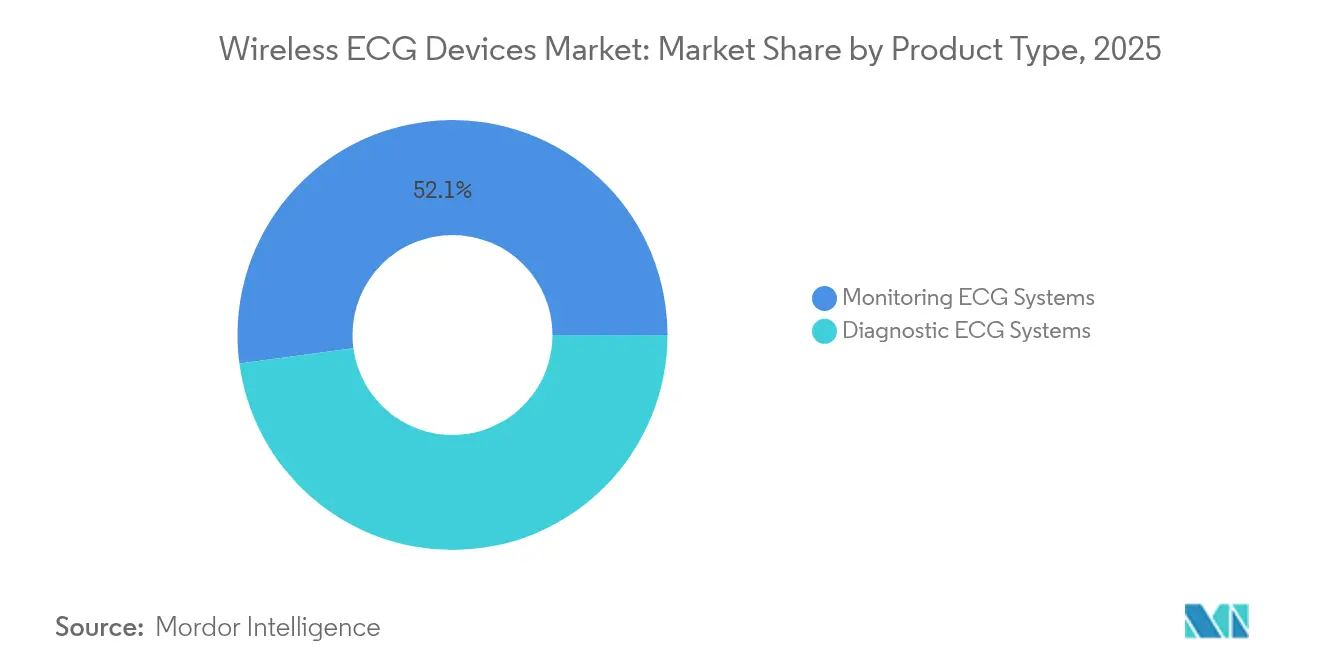

- Por tipo de producto, los sistemas ECG de monitoreo lideraron con una participación del 52,12% en 2025; los sistemas ECG de diagnóstico avanzan a una CAGR del 12,07% hasta 2031.

- Por tipo de derivación, los dispositivos de derivación única representaron el 46,05% del tamaño del mercado de dispositivos ECG inalámbricos en 2025, mientras que se prevé que los sistemas de ≥12 derivaciones crezcan a una CAGR del 13,72% durante 2026-2031.

- Por conectividad, los modelos habilitados con celular / eSIM comandaron una participación del 45,88% en 2025, y se prevé que los dispositivos híbridos BLE + celular registren una CAGR del 15,52% hasta 2031.

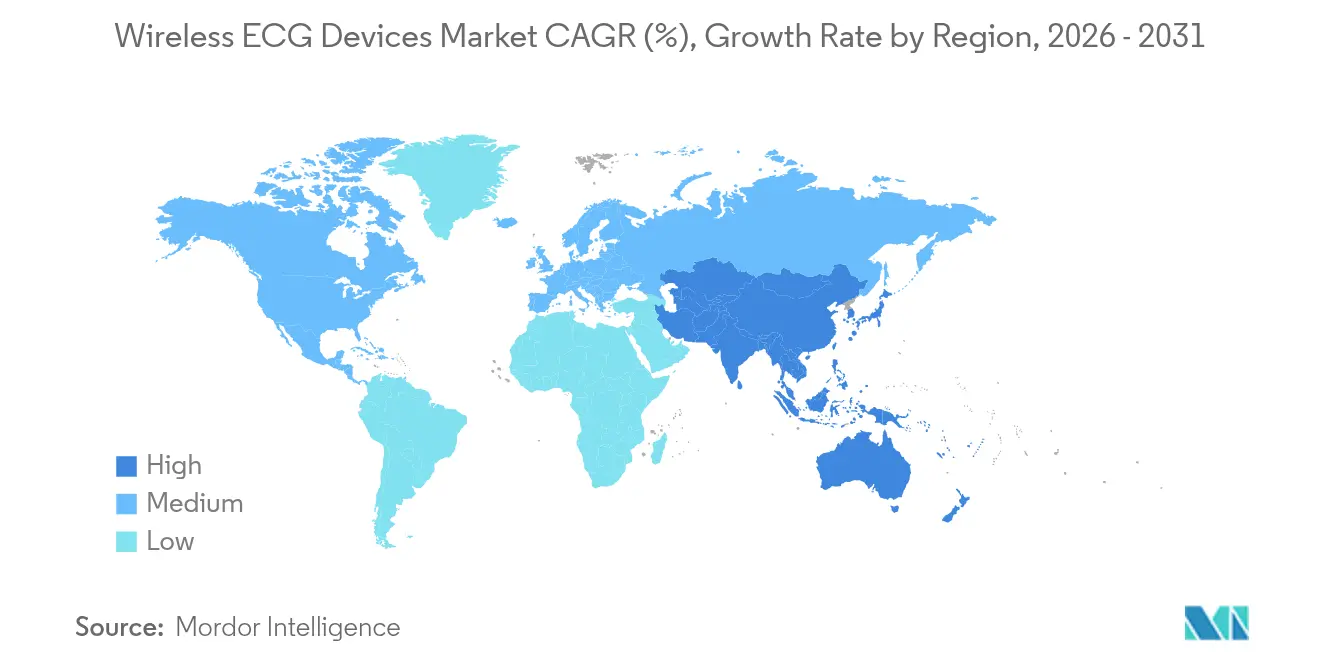

- Por geografía, América del Norte retuvo el 41,10% de la participación en ingresos en 2025, mientras que se proyecta que Asia-Pacífico se incremente a un 15,61% a lo largo del horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Dispositivos ECG Inalámbricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población geriátrica y prevalencia de enfermedades cardiovasculares | +2.1% | América del Norte, Europa, extensión global | Largo plazo (≥ 4 años) |

| Expansión del reembolso de la telesalud | +1.8% | América del Norte, núcleo de la UE, extendiéndose a Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Reducción de costos de los chipsets Bluetooth de Baja Energía | +1.4% | Global, ventaja de producción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| La compresión adaptativa habilitada por IA prolonga la vida de la batería | +1.6% | América del Norte, China como adoptantes tempranos | Mediano plazo (2 a 4 años) |

| Vía acelerada de clase III doméstica de China | +0.9% | China, el sudeste asiático en general | Corto plazo (≤ 2 años) |

| Programas de bienestar cardíaco financiados por empleadores | +1.2% | América del Norte, UE, Asia-Pacífico emergente | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

La Compresión Adaptativa Habilitada por IA Prolonga la Vida de la Batería

Los algoritmos de compresión adaptativa reducen el volumen de datos inalámbricos hasta en un 85% sin degradar la claridad de la señal del ECG. La inferencia en el dispositivo ahora clasifica la calidad del latido en tiempo real y transmite únicamente las formas de onda clínicamente relevantes, extendiendo la vida operativa de dos días a hasta catorce. Este cambio reduce las tasas de abandono que anteriormente superaban el 30% en estudios a largo plazo[1]Jianhua Li, "Sensado Comprimido e IA en el Borde para el Procesamiento de ECG de Ultrabaja Potencia," IEEE Transactions on Biomedical Engineering, ieee.org. Los fabricantes de dispositivos combinan los algoritmos con microcontroladores en modo de suspensión de menos de 10 µA y químicas avanzadas de polímero de litio, incorporando parches de diagnóstico de múltiples derivaciones en ventanas de monitoreo de una semana. La tecnología impulsa directamente el segmento de sistemas de diagnóstico, que crece a una CAGR del 12,25%. Las ganancias en la vida de la batería también permiten a los hospitales reasignar al personal desde la logística de recarga hacia la interpretación clínica, reduciendo el costo total de propiedad.

Expansión del Reembolso de la Telesalud

El CMS agregó el monitoreo remoto de ECG a los códigos 99453–99458 y 99091 en 2024, habilitando entre USD 60 y 120 en facturaciones mensuales por episodio de paciente[2]Centros de Servicios de Medicare y Medicaid, "Hoja Informativa sobre la Regla Final del Calendario de Honorarios Médicos del Año Calendario 2024," cms.gov. La paridad de Medicaid abarca ahora 38 estados y la mayoría de los grandes pagadores comerciales reconocen tarifas similares. Los proveedores despliegan dispositivos eSIM celulares para satisfacer los criterios de conectividad continua incorporados en los códigos. La carga administrativa sigue aumentando porque cada pagador aplica umbrales de documentación únicos, pero la visibilidad de los ingresos estabiliza las hojas de ruta de adopción para las redes de prestación integrada. El cambio en el reembolso sustenta la CAGR del 18,87% registrada por los usuarios domiciliarios, un segmento que ya reporta puntuaciones de satisfacción más altas que el monitoreo en clínica.

Reducción de Costos de los Chipsets Bluetooth de Baja Energía

El precio de venta promedio de los SoC BLE de grado médico cayó aproximadamente un 40% entre 2022 y 2024, a medida que mejoró la utilización de las fundiciones y las fábricas de nivel medio se incorporaron al mercado accesible. Los diseños monolíticos de menos de USD 2 integran aceleradores criptográficos, lo que permite a las marcas más pequeñas superar las pruebas de ciberseguridad de la FDA sin coprocesadores de seguridad discretos. La reducción de los costos de materiales lleva la lista de materiales de fabricación por debajo de USD 100 para los dispositivos de derivación única, ampliando la elasticidad de precios en los programas de bienestar para empleadores. Los fabricantes por contrato de Asia-Pacífico aprovechan el menor gasto en componentes para ofrecer dispositivos de marca privada para exportación, agudizando la competencia regional de precios que beneficia a los pagadores que buscan despliegues a escala a costos predecibles por miembro.

Vía Acelerada de Clase III de China para ECG Portátiles

En 2024, la NMPA redujo el tiempo de comercialización para los monitores cardíacos de clase III producidos en el país a entre ocho y doce meses, casi reduciendo a la mitad los plazos anteriores. Los líderes domésticos como Huawei y OPPO respondieron con doce aprobaciones de dispositivos en 2024, frente a tres para las marcas extranjeras. Los actores locales ahora igualan a los competidores occidentales en precisión de 12 derivaciones, mientras combinan los dispositivos con análisis en la nube que cumplen con las normas de residencia de datos de salud de China. Las autorizaciones aceleradas catalizan la CAGR del 15,82% de Asia-Pacífico, crean empleo local y sientan un precedente que otros mercados emergentes podrían emular para impulsar ecosistemas indígenas de tecnología médica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso complejo y fragmentado para los códigos de monitoreo remoto de pacientes | -1.3% | América del Norte, UE, Asia-Pacífico emergente | Mediano plazo (2 a 4 años) |

| Responsabilidades de privacidad de datos y ciberseguridad | -0.9% | Global, más fuerte en la UE y California | Largo plazo (≥ 4 años) |

| Dermatitis por electrodos secos que impulsa el abandono del parche | -0.7% | Global, todos los usuarios de larga duración | Corto plazo (≤ 2 años) |

| Aumento arancelario de EE. UU. en 2025 sobre subconjuntos de electrónica médica | -0.6% | Mercado de EE. UU., efecto global indirecto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Complejo y Fragmentado para los Códigos de Monitoreo Remoto de Pacientes

Los médicos manejan múltiples códigos —99453–99458, 99091, 99490–99491— cada uno con diferentes hitos de inscripción y frecuencias de revisión. Las pequeñas consultas de cardiología reportan entre dos y cuatro horas de papeleo mensual por paciente monitorizado, lo que erosiona el beneficio económico[3]Asociación Médica Americana, "Códigos de Monitoreo Remoto de Pacientes y Guía de Facturación," ama-assn.org. La variabilidad entre los programas estatales de Medicaid añade capas adicionales de verificaciones. Los proveedores rurales, que ya tienen escasez de personal, frecuentemente optan por diferir las iniciativas de ECG remoto a pesar de las mejoras en la asequibilidad de los dispositivos. Los participantes del mercado que ofrecen servicios integrados de facturación junto con el hardware obtienen una ventaja táctica al eliminar los puntos de dolor administrativos de primera línea.

Responsabilidades de Privacidad de Datos / Ciberseguridad

Las presentaciones de dispositivos ante la FDA posteriores a enero de 2024 deben incluir un Marco de Desarrollo de Productos Seguros que detalle el cifrado, la gestión de parches y la divulgación coordinada. El Reglamento de Dispositivos Médicos de la UE y el Reglamento General de Protección de Datos superponen obligaciones de notificación de brechas específicas por región, y la Ley de Derechos de Privacidad de California eleva las apuestas a nivel estatal en EE. UU. Los fabricantes más pequeños que carecen de personal de seguridad interno subcontratan a consultoras, lo que incrementa las estructuras de costos por dispositivo. Las intrusiones reportadas en dispositivos médicos conectados aumentaron un 45% interanual, manteniendo primas basadas en el riesgo en el seguro de responsabilidad por productos. Los compradores hospitalarios responden exigiendo certificados de pruebas de penetración antes de la adquisición, prolongando los ciclos de ventas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Diagnóstico Impulsan el Crecimiento Premium

Los dispositivos de diagnóstico generaron una CAGR del 12,07% porque los proveedores prescriben cada vez más estudios ambulatorios de 12 derivaciones para capturar eventos intermitentes. Los sistemas de monitoreo representaron el 52,12% del tamaño del mercado de dispositivos ECG inalámbricos en 2025 debido al reembolso establecido en la atención de enfermedades crónicas. Los pagadores aprueban sesiones de diagnóstico extendidas cuando el triaje con IA mantiene el tiempo del cardiólogo por debajo de los umbrales definidos, alineando el beneficio clínico con el control de costos. Los actores integran algoritmos basados en la nube que señalan únicamente los intervalos sospechosos de patología, reduciendo drásticamente la sobrecarga de datos y la fatiga del médico. Los parches de diagnóstico también ganan terreno en las pruebas de estrés de bienestar corporativo, ampliando la demanda accesible más allá de las redes hospitalarias. Mientras tanto, los dispositivos de monitoreo mantienen el liderazgo en volumen debido a su uso rutinario en programas de insuficiencia cardíaca que requieren controles diarios del ritmo. Por lo tanto, la combinación de ingresos se inclina hacia las plataformas de diagnóstico premium, incluso cuando el crecimiento en unidades sigue siendo sólido en el monitoreo tradicional.

Las matrices de microelectrodos mejoradas permiten a los dispositivos portátiles de diagnóstico alcanzar relaciones señal-ruido que antes estaban limitadas a los carros hospitalarios con cables. Combinado con la paquetización de IA en el borde, los trazados remotos de 12 derivaciones llegan a los paneles de cardiología sin picos de latencia, evitando retrasos en la ruta crítica. Los participantes del mercado se diferencian con portales de fácil uso para los médicos que sintetizan semanas de datos en resúmenes de eventos con código de colores. Estas mejoras en el flujo de trabajo elevan la adopción dentro de los hospitales comunitarios que se esfuerzan por igualar los estándares de atención terciaria. Más allá de los ingresos, el uso diagnóstico estabiliza los ciclos de reemplazo de dispositivos a precios de venta promedio más altos, lo que respalda presupuestos sostenibles de I+D que mantienen al mercado de dispositivos ECG inalámbricos en su trayectoria de innovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Derivación: Los Sistemas de Múltiples Derivaciones Capturan la Prima Clínica

Los dispositivos portátiles de derivación única mantuvieron una participación de mercado del 46,05% en 2025 porque los compradores de bienestar para el consumidor priorizan el bajo costo y la facilidad de uso. Sin embargo, las soluciones de ≥ 12 derivaciones se están incrementando a un 13,72% sobre la base de su indispensabilidad clínica en la detección de isquemia y arritmias complejas. Los pagadores reembolsan cada vez más los estudios ambulatorios de múltiples derivaciones cuando los circuitos de Holter tradicionales no detectan patologías transitorias, consolidando el segmento premium. Los proveedores compensan el mayor número de componentes con diseños de placas modulares y pilas de firmware compartidas que agilizan las presentaciones de control de cambios regulatorios. Los proveedores de algoritmos suministran motores de reconstrucción vectorial que extraen derivaciones adicionales matemáticamente; sin embargo, los cardiólogos todavía prefieren la fidelidad real de múltiples derivaciones basada en hardware para el diagnóstico accionable.

La elección del número de derivaciones también determina los acuerdos de nivel de servicio. Los hospitales negocian compromisos de tiempo de actividad medidos en minutos de grado diagnóstico, lo que hace que las cuadrículas de derivaciones redundantes sean atractivas para el cumplimiento. En los canales directos al consumidor, los modelos de derivación única adoptan funciones de auto-referencia que orientan a los usuarios hacia consultas clínicas, alimentando así las líneas de productos de múltiples derivaciones. La segmentación resultante mantiene viables ambos rangos de precios, pero desplaza los conjuntos de beneficios hacia los innovadores de múltiples derivaciones con IP de procesamiento de señales propietaria. La economía unitaria mejora aún más cuando el almacenamiento en la nube pasa a planes de retención escalonados, permitiendo niveles de suscripción diferenciados que monetizan la riqueza de datos de múltiples derivaciones.

Por Usuario Final: La Adopción Domiciliaria Acelera la Transformación de la Atención Sanitaria

Los usuarios domiciliarios registran la CAGR más alta del 18,35% a medida que los pacientes optan por la comodidad y los pagadores buscan reducciones en las penalizaciones por reingresos. Los hospitales y las clínicas de cardiología controlaron aún el 61,94% del tamaño del mercado de dispositivos ECG inalámbricos en 2025, respaldados por la agrupación de procedimientos y la integración con los sistemas de historias clínicas electrónicas existentes. Los portales de telesalud simplifican la incorporación de pacientes, permitiendo a las enfermeras aprovisionar dispositivos durante el alta y hacer seguimiento del cumplimiento en paneles unificados. La evidencia muestra que las visitas a urgencias disminuyen cuando las alertas remotas enrutan las anomalías a los cardiólogos de guardia en menos de quince minutos, lo que refuerza la aprobación de los aseguradores para las vías domiciliarias. Los módulos de capacitación en múltiples idiomas ayudan a los cuidadores a recolocar correctamente los electrodos, mitigando las brechas de datos por uso incorrecto.

Los centros ambulatorios sirven como centros operativos que coordinan la logística de dispositivos, interpretan datos y escalan hallazgos, aliviando así las unidades de telemetría hospitalarias. Los empleadores también despliegan parches para llevar a casa durante proyectos de alto estrés, ampliando la huella de los dispositivos más allá de los entornos sanitarios tradicionales. La combinación contractual diversifica los ingresos de los proveedores, distribuyendo el riesgo y estabilizando el flujo de caja incluso si los presupuestos de capital hospitalario se ajustan. A medida que el software de los dispositivos madura, las plataformas domiciliarias evolucionan hacia paneles cardíacos completos que integran tensiómetros y oxímetros de pulso, profundizando el compromiso y difuminando los límites con ecosistemas más amplios de monitoreo remoto de pacientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Conectividad: Las Soluciones Híbridas Abordan las Brechas de Cobertura

Los dispositivos portátiles celulares / eSIM entregaron una participación del 45,88% en 2025, verificando su papel como columna vertebral de los programas de monitoreo remoto de pacientes reembolsables que requieren enlaces de datos ininterrumpidos. Los dispositivos híbridos BLE + celular, que crecen a una CAGR del 15,52%, responden al riesgo de zonas sin cobertura conmutando a relés de teléfonos inteligentes o redes móviles sobre la marcha. El firmware ahora ejecuta una puntuación de calidad de conexión cada pocos segundos y cambia de modo antes de que la pérdida de paquetes supere los umbrales clínicos. Esta resiliencia resuena entre los proveedores que necesitan una continuidad de datos del 95% o más para las medidas de calidad. Las unidades exclusivamente BLE sobreviven en kits de bienestar y regiones con penetración universal de teléfonos inteligentes, pero los pagadores siguen siendo cautelosos respecto a reembolsar modalidades susceptibles a puntos ciegos de radiofrecuencia.

El modelado de costos muestra que añadir un módulo LTE Cat-M1 global eleva la lista de materiales en solo USD 4 cuando los volúmenes superan el millón de unidades anuales, haciendo que la redundancia sea financieramente viable. Los proveedores colaboran con operadores de redes virtuales para agrupar perfiles SIM, reduciendo drásticamente las tarifas de itinerancia en ensayos clínicos transfronterizos. Los organismos reguladores ven la conectividad de doble vía como una mitigación del riesgo, lo que potencialmente acelera los ciclos de decisión 510(k) que favorecen los diseños híbridos. El enfoque posiciona bien a los fabricantes para los próximos complementos de satélites en Órbita Terrestre Baja que prometen cobertura universal, preparando las flotas de dispositivos para el futuro y consolidando la arquitectura híbrida como el estándar del mercado.

Análisis Geográfico

América del Norte retuvo el 41,10% de los ingresos en 2025, respaldada por una infraestructura madura de telemetría hospitalaria, pero las CAGR se moderan a medida que aumenta la saturación y persiste la carga administrativa de facturación. El mercado de dispositivos ECG inalámbricos se mantiene estable porque los incentivos de los pagadores todavía favorecen la reducción de reingresos; sin embargo, las prácticas más pequeñas retrasan los despliegues hasta que mejore la claridad en la codificación. Canadá pilota el reembolso nacional de monitoreo remoto de pacientes en cardiología, emulando los primeros modelos de EE. UU. pero aprovechando las eficiencias del pagador único. El sistema de seguridad social de México prueba parches subsidiados en clínicas rurales, con el objetivo de ampliar el alcance de los especialistas en áreas desatendidas.

Asia-Pacífico crece a una sólida CAGR del 15,61%, anclada por los vientos favorables de las políticas de China y la autosuficiencia manufacturera. Las aprobaciones aceleradas de la NMPA acortan los ciclos de comercialización, invitando a una rápida iteración y reducción de precios locales. La sociedad superenvejecida de Japón impulsa la adopción del monitoreo continuo en los programas de enfermería domiciliaria, mientras que Corea del Sur combina la infraestructura de 5G con motores de triaje basados en IA para agilizar las colas de consultas de cardiología. India gana impulso a través de asociaciones público-privadas que combinan dispositivos de bajo costo con trabajadores de salud comunitaria, aunque la variabilidad de la infraestructura mantiene la adopción desigual en los estados. Australia y las naciones del sudeste asiático aprovechan las subvenciones para zonas remotas para suministrar dispositivos portátiles en comunidades indígenas e insulares, validando el potencial de exportación de los diseños resistentes.

Europa se sitúa entre los perfiles maduros y los de crecimiento. Los mercados del norte integran la telemetría de ECG en los presupuestos de gestión de enfermedades a largo plazo, mientras que las regiones del sur priorizan la contención de costos, pero prueban parches de pocas derivaciones en grupos de alto riesgo. El cumplimiento del Reglamento General de Protección de Datos impulsa a los proveedores a alojar los datos dentro de las fronteras de la UE, orientando la adquisición hacia proveedores con socios de nube en la región. Las aseguradoras estatutarias de Alemania reembolsan los parches de diagnóstico una vez que las asociaciones de médicos ratifican las directrices del flujo de trabajo, elevando la demanda base. El Reino Unido —tras el Brexit— alinea sus plazos de aprobación con los procesos de la MHRA que se ejecutan en paralelo a las vías de la FDA, lo que ofrece a las empresas emergentes locales una plataforma de lanzamiento doméstica. Fuera de la tríada, América Latina y Oriente Medio inician pequeños pilotos, generalmente financiados por subvenciones, lo que señala una demanda futura una vez que converjan la infraestructura y el poder adquisitivo.

Panorama Competitivo

El mercado equilibra una fragmentación moderada con movimientos de consolidación intensificados. Las empresas tradicionales de tecnología médica, los gigantes de la electrónica de consumo y los especialistas de nicho en monitoreo cardíaco persiguen estrategias diferenciadas. Los actores clínicos establecidos refinan la precisión de 12 derivaciones y la integración del software hospitalario, dirigiendo el gasto de capital hacia el soporte de decisiones basado en IA. Los conglomerados tecnológicos enfatizan formas elegantes y vínculos con el ecosistema de bienestar; Apple obtuvo la autorización de la FDA para la detección de fibrilación auricular en su línea de relojes y canaliza los datos hacia paneles médicos bajo API negociadas. Los participantes de tamaño mediano posicionan modelos híbridos que abarcan los ámbitos clínico y de consumo, frecuentemente agrupando servicios de interpretación para compensar la mercantilización del hardware.

Las asociaciones estratégicas florecen, por ejemplo entre fabricantes de dispositivos e hiperescaladores en la nube que ofrecen almacenamiento compatible con HIPAA más canalizaciones de análisis. Las empresas chinas domésticas aprovechan su trayectoria regulatoria para competir en su mercado local y luego exportan a los países socios de la Iniciativa de la Franja y la Ruta. Los actores europeos se diferencian mediante arquitecturas que priorizan la privacidad, satisfaciendo la adquisición centrada en el Reglamento General de Protección de Datos. En general, la inversión en algoritmos de IA supera los ciclos de actualización de hardware puro, lo que indica que la fidelización del software es el próximo campo de batalla. Las hojas de ruta de los proveedores incluyen certificaciones de ciberseguridad e hitos de vida de la batería como KPI a nivel de dirección, reflejando el panorama de cumplimiento posterior a 2024. Los análisis de suscripción opcionales y la retención escalonada en la nube incorporan flujos de ingresos recurrentes, protegiendo a los fabricantes de la erosión de precios del hardware.

Atender a la pediatría y la salud ocupacional sigue siendo un área desatendida. Pocos parches se adaptan a perfiles torácicos más pequeños o a cascos de seguridad. Las empresas emergentes que desarrollan electrodos de circuitos flexibles y clasificadores de arritmias específicos para niños buscan financiación en etapa temprana. Los grandes fabricantes de dispositivos monitorean estos nichos para adquisiciones complementarias que pueden acelerar la expansión entre segmentos. En general, los portafolios ganadores combinan la fidelidad de múltiples derivaciones, la redundancia de conectividad y la precisión de alertas filtradas por IA que reduce la carga de trabajo del médico, una tríada difícil de igualar para los competidores de una sola dimensión.

Líderes de la Industria de Dispositivos ECG Inalámbricos

Nihon Kohden

Medtronic PLC

GE Healthcare

Aerotel Medical Systems

AliveCor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: InfoBionic.Ai recibió la autorización 510(k) de la FDA para su parche MoMe ARC de 1 derivación, añadiendo una configuración de mayor duración para la recopilación continua de ECG.

- Junio de 2024: Clario obtuvo la autorización 510(k) de la FDA para su SpiroSphere integrado con el dispositivo ECG inalámbrico COR-12, mejorando la captura de datos en ensayos clínicos descentralizados.

Alcance del Informe Global del Mercado de Dispositivos ECG Inalámbricos

Según el alcance de este informe, la electrocardiografía (ECG) inalámbrica es un tipo de ECG con dispositivos de registro. Utiliza tecnologías inalámbricas, como Bluetooth, teléfonos inteligentes y otros tipos de dispositivos de monitoreo remoto. El mercado de dispositivos ECG inalámbricos está segmentado por tipo de producto (sistemas ECG de monitoreo y sistemas ECG de diagnóstico), usuario final (hospitales, usuarios domiciliarios, otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas ECG de Monitoreo | Monitoreo Remoto de Datos |

| Monitoreo de Eventos | |

| Sistemas de Monitoreo Continuo | |

| Sistemas ECG de Diagnóstico | Sistemas ECG en Reposo |

| Sistemas ECG de Esfuerzo | |

| Sistemas ECG Holter |

| Derivación única |

| 3 a 6 derivaciones |

| Mayor que 12 derivaciones |

| Hospitales y Clínicas de Cardiología |

| Usuarios Domiciliarios |

| Centros Ambulatorios Quirúrgicos y de Diagnóstico |

| Solo Bluetooth |

| Celular / eSIM habilitado |

| Híbrido (BLE + Celular) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas ECG de Monitoreo | Monitoreo Remoto de Datos |

| Monitoreo de Eventos | ||

| Sistemas de Monitoreo Continuo | ||

| Sistemas ECG de Diagnóstico | Sistemas ECG en Reposo | |

| Sistemas ECG de Esfuerzo | ||

| Sistemas ECG Holter | ||

| Por Tipo de Derivación | Derivación única | |

| 3 a 6 derivaciones | ||

| Mayor que 12 derivaciones | ||

| Por Usuario Final | Hospitales y Clínicas de Cardiología | |

| Usuarios Domiciliarios | ||

| Centros Ambulatorios Quirúrgicos y de Diagnóstico | ||

| Por Conectividad | Solo Bluetooth | |

| Celular / eSIM habilitado | ||

| Híbrido (BLE + Celular) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de dispositivos ECG inalámbricos en 2026?

El mercado está valorado en USD 5,82 mil millones en 2026.

¿Qué región se está expandiendo más rápidamente en la adopción de ECG inalámbrico?

Asia-Pacífico registra una CAGR del 15,61%, la tasa de crecimiento regional más alta.

¿Qué categoría de usuario final avanza más rápidamente?

Los usuarios domiciliarios crecen a una CAGR del 18,35% hasta 2031.

¿Qué tan dominantes son los sistemas de monitoreo frente a los sistemas de diagnóstico?

Los sistemas de monitoreo representan el 52,12% de los ingresos de 2025, mientras que los sistemas de diagnóstico se expanden más rápidamente a una CAGR del 12,07%.

¿Por qué están ganando popularidad los dispositivos híbridos BLE + celular?

Ofrecen redundancia de conectividad, lo que respalda el flujo de datos ininterrumpido requerido en los programas de monitoreo remoto de pacientes reembolsables.

Última actualización de la página el: