Tamaño y Participación del Mercado de Reciclaje de Residuos Electrónicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

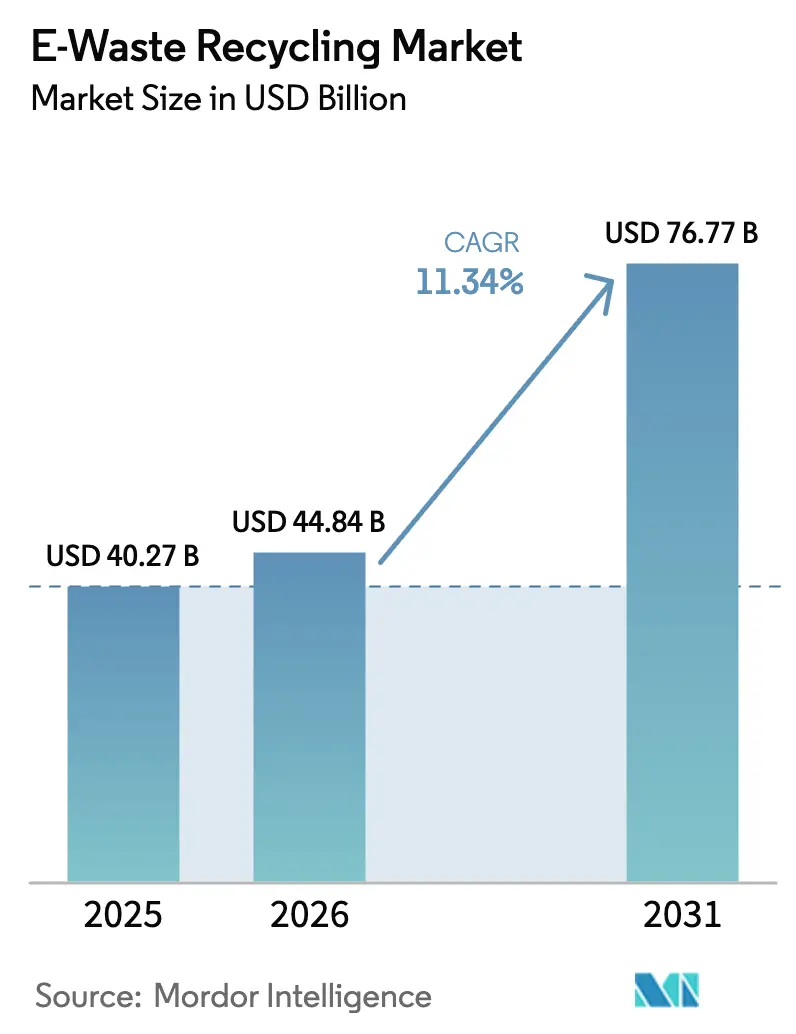

| Tamaño del Mercado (2026) | 44.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.34% CAGR |

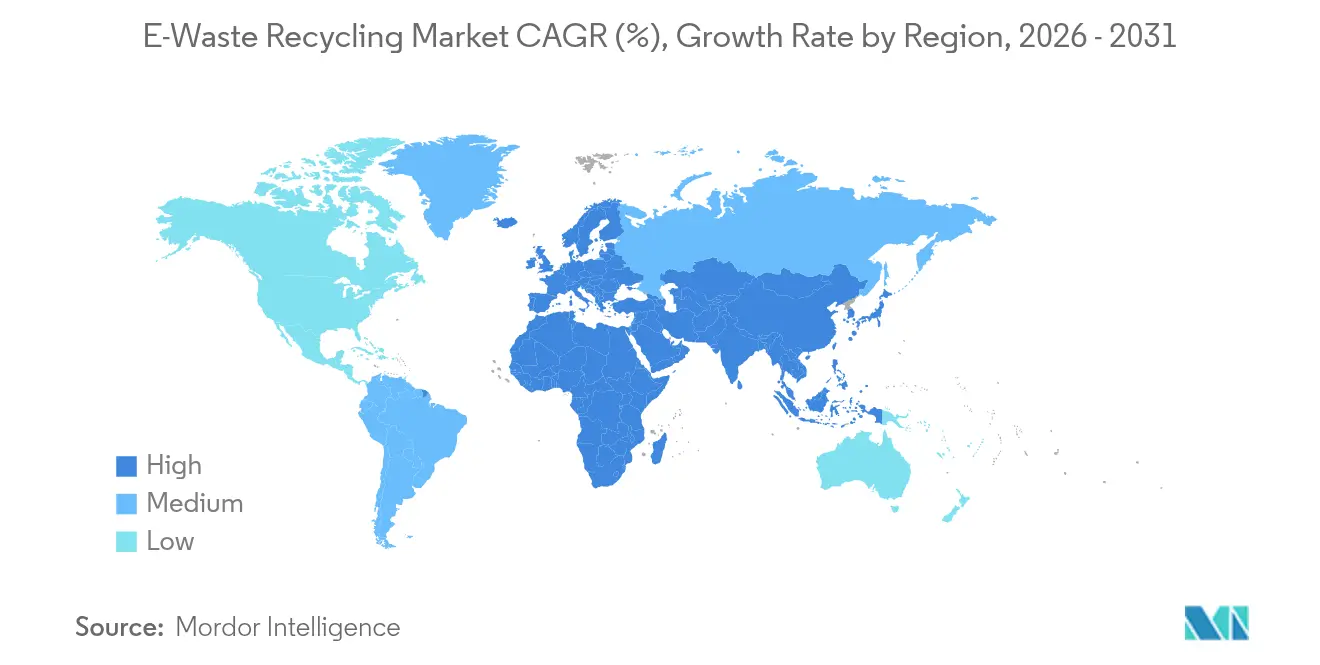

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reciclaje de Residuos Electrónicos por Mordor Intelligence

El tamaño del mercado de reciclaje de residuos electrónicos en 2026 se estima en USD 44,84 mil millones, creciendo desde el valor de 2025 de USD 40,27 mil millones con proyecciones para 2031 que muestran USD 76,77 mil millones, creciendo a una CAGR del 11,34% durante 2026-2031. La trayectoria de crecimiento refleja el cambio desde la eliminación básica de residuos hacia la recuperación estratégica de recursos, a medida que los gobiernos endurecen las leyes de devolución, los fabricantes enfrentan escasez de materiales críticos y los inversores canalizan capital hacia activos de economía circular. Los mandatos regulatorios son la piedra angular: los esquemas de Responsabilidad Extendida del Productor (REP) en la Unión Europea, India y Corea del Sur dirigieron aproximadamente 2,1 millones de toneladas de residuos electrónicos hacia plantas certificadas durante 2024, estableciendo flujos de ingresos formales para los procesadores.[1]Comisión Europea, "¿Qué es la Contratación Pública Verde?", ec.europa.eu Por el lado de la oferta, los gobiernos de Asia-Pacífico consideran los dispositivos electrónicos desechados como "minas urbanas". Japón por sí solo comprometió JPY 30 mil millones (USD 191 millones) para construir diez centros dedicados a la recuperación de cobre y metales críticos, subrayando el enfoque de política en la seguridad de recursos domésticos.[2]Nikkei Asia, "Japón planea 10 centros de residuos electrónicos para extraer cobre y recursos metálicos", asia.nikkei.com Mientras tanto, los compromisos corporativos de cero emisiones netas crean demanda cautiva de reciclado certificado, ejemplificado por Samsung que obtiene más del 90% del cobalto en sus baterías Galaxy S25 de flujos reciclados.[3]Samsung Electronics, "Dentro de la Cadena de Suministro de Baterías Circulares de Samsung", news.samsung.com A pesar de estos aspectos positivos, el reciclaje informal persistente en las economías emergentes desvía flujos de alto valor, mientras que la volatilidad de los precios del oro y el cobre complica el financiamiento de proyectos, incluso cuando el procesamiento automatizado y la clasificación habilitada por IA comienzan a reducir las curvas de costos.

Conclusiones Clave del Informe

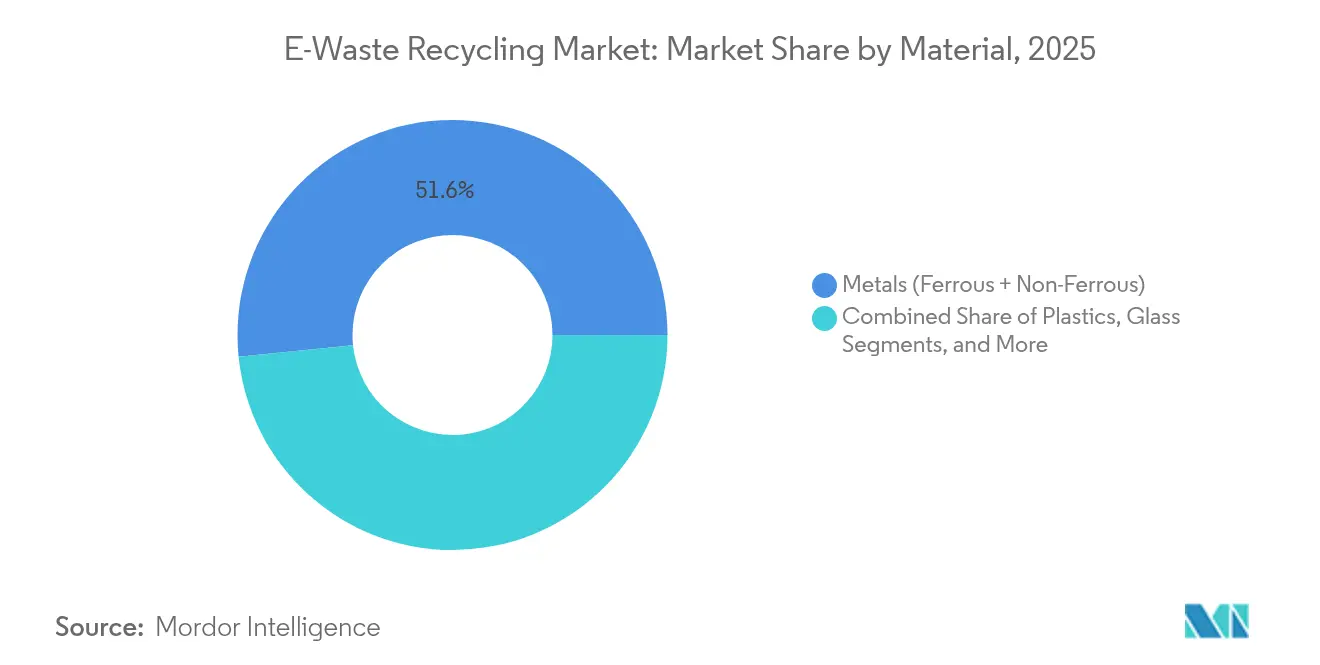

- Por material, la recuperación de metales lideró con el 51,62% de la participación del mercado de reciclaje de residuos electrónicos en 2025, mientras que se proyecta que los plásticos registren el crecimiento más rápido con una CAGR del 13,78% hasta 2031.

- Por fuente, la electrónica de consumo representó el 39,10% del tamaño del mercado de reciclaje de residuos electrónicos en 2025; se prevé que los equipos de tecnología de la información y telecomunicaciones se expandan a la CAGR más alta del 14,55% hasta 2031.

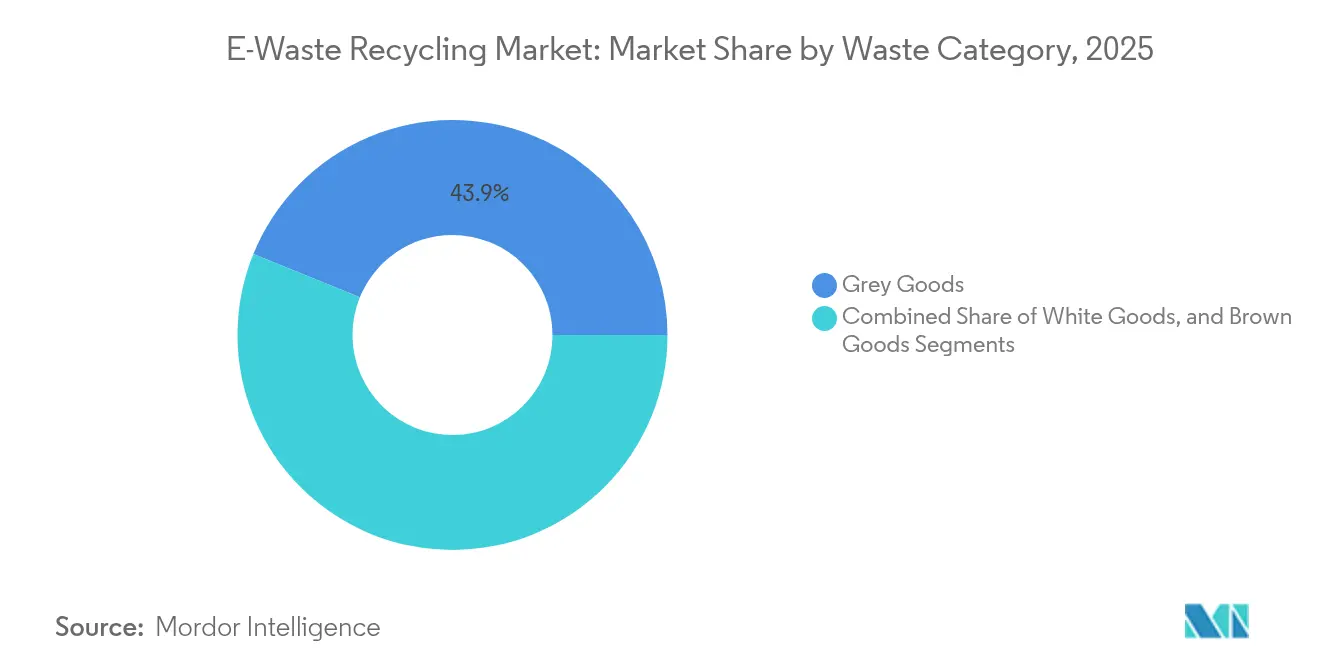

- Por categoría de residuos, los bienes grises dominaron con una participación de ingresos del 43,85% en 2025, mientras que los bienes marrones están preparados para crecer más rápidamente a una CAGR del 12,76% durante el período de previsión.

- Por método de eliminación, el reciclaje y la recuperación de materiales capturaron el 60,88% de la participación del tamaño del mercado de reciclaje de residuos electrónicos en 2025; se espera que las actividades de reacondicionamiento y reutilización registren la CAGR más alta del 12,21% hasta 2031.

- Por geografía, Asia-Pacífico tuvo una participación de ingresos del 46,25% en 2025, mientras que se prevé que la región de Oriente Medio y África lidere el crecimiento con una CAGR del 15,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reciclaje de Residuos Electrónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de Responsabilidad Extendida del Productor en la UE, India y Corea del Sur | +2.8% | UE, India, Corea del Sur expandiéndose hacia la ASEAN | Mediano plazo (2-4 años) |

| Iniciativas de minería urbana por parte de fabricantes de equipos originales en Asia-Pacífico para la recuperación de metales críticos | +1.9% | Núcleo de Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥4 años) |

| Aumento de la demanda de recursos secundarios de las industrias de vehículos eléctricos y baterías | +2.4% | China, UE, América del Norte | Corto plazo (≤2 años) |

| Objetivos gubernamentales de contratación pública verde | +1.2% | OCDE, mercados emergentes seleccionados | Mediano plazo (2-4 años) |

| Objetivos corporativos de cero emisiones netas que impulsan la electrónica de ciclo cerrado | +1.6% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Implementación de Mandatos de Responsabilidad Extendida del Productor (REP) en la UE, India y Corea del Sur

Las normas de REP trasladan la carga financiera de la recolección y el tratamiento de los municipios a los fabricantes, asegurando financiamiento predecible para el mercado formal de reciclaje de residuos electrónicos. La ley de septiembre de 2024 de Corea del Sur amplió la cobertura de REP a todos los dispositivos electrónicos, desviando 340.000 toneladas adicionales anuales de las cadenas informales. Las normas enmendadas de 2024 de India introdujeron certificados de REP negociables con un precio de INR 15-25 por kg, recompensando la eficiencia y creando un flujo de ingresos secundario para los recicladores que cumplen con la normativa. En Europa, la nueva regulación de baterías que exige una recuperación del 65% de cobalto para 2031 vincula a los recicladores intermedios con los fabricantes de celdas, garantizando la absorción de material certificado y reforzando el mercado de reciclaje de residuos electrónicos.

Iniciativas de Minería Urbana por Parte de Fabricantes de Equipos Originales en Asia-Pacífico para la Recuperación de Metales Críticos

Los fabricantes de electrónica ahora tratan los dispositivos desechados como cuerpos de mineral estratégico. Japón tiene como objetivo duplicar la recuperación de metales raros a 420.000 toneladas por año para 2030, centrándose en litio, níquel y cobalto recuperados de placas de circuitos importadas.[4]Yomiuri Shimbun, "Objetivo de recuperación de metales raros de minas urbanas duplicado", yomiuri.co.jp Mitsubishi Materials y sus pares operan líneas dedicadas de "minería urbana" que procesan aproximadamente 600.000 toneladas de pequeños electrodomésticos al año, asegurando más de 200.000 toneladas de metales valiosos. La inversión de Microsoft en la tecnología de recuperación de imanes de Cyclic Materials muestra cómo los gigantes de las tecnologías de la información fortalecen la resiliencia de la cadena de suministro mientras mantienen las tierras raras fuera de canales geopolíticamente sensibles.

Aumento de la Demanda de Recursos Secundarios de las Industrias de Vehículos Eléctricos y Baterías

La adopción de vehículos eléctricos está reescribiendo los flujos de materias primas. La capacidad global de reciclaje de baterías de iones de litio alcanzó 1,6 millones de toneladas en 2025 y está en camino de superar los 3 millones de toneladas antes de 2030 a medida que se retiran los paquetes de baterías de vehículos eléctricos de primera generación. La ley de baterías de Europa estipula un 16% de cobalto reciclado en las celdas para 2031, aumentando al 26% para 2036, creando un precio mínimo regulado para el material certificado. El modelo de REP para baterías de China conecta firmemente a los fabricantes de celdas con los recicladores, garantizando un suministro continuo de materia prima a pesar de las fluctuaciones en los precios de las materias primas.

Objetivos Gubernamentales de Contratación Pública Verde

Las agencias públicas gastan cientos de miles de millones en hardware de tecnología de la información anualmente, y las nuevas normas de contratación pública verde dan preferencia a los productos que documentan el contenido reciclado y la reciclabilidad al final de su vida útil. La Comisión Europea ya exige criterios medioambientales en las licitaciones que cubren ordenadores personales, monitores y servidores. El plan 2021-2030 de Noruega clasifica el cumplimiento de la economía circular a la par del precio en las licitaciones públicas. Directrices similares de la Agencia de Protección Ambiental de Estados Unidos y la autoridad de contratación federal de Australia están ahora orientando los pedidos de compra masiva hacia fabricantes alineados con el mercado de reciclaje de residuos electrónicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Persistencia del sector de reciclaje informal en las economías emergentes | -2.1% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥4 años) |

| Redes de recolección fragmentadas que inflan el costo de la logística inversa | -1.4% | Global, agudo en mercados en desarrollo | Mediano plazo (2-4 años) |

| Barreras tecnológicas en el reciclaje de dispositivos miniaturizados de múltiples materiales | -1.8% | Mercados avanzados | Largo plazo (≥4 años) |

| Volatilidad de precios en metales preciosos recuperados | -1.3% | Regiones dependientes de materias primas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Persistencia del Sector de Reciclaje Informal en las Economías Emergentes

Los centros de desmantelamiento no regulados, como Agbogbloshie en Ghana, manejan aproximadamente 215.000 toneladas al año utilizando métodos de quema al aire libre y lixiviación con ácido que generan retornos rápidos en efectivo pero externalizan los costos medioambientales. Los recolectores informales de India todavía procesan cerca del 90% de los 3,8 millones de toneladas anuales de residuos electrónicos del país, mientras que las plantas con licencia operan con solo el 50% de utilización. Los actores informales pueden superar en oferta a los recicladores formales en un 20-40% al comprar chatarra porque ignoran los gastos de cumplimiento normativo, privando al mercado de reciclaje de residuos electrónicos de materia prima crítica. Los programas piloto en Egipto que agregan volúmenes informales para su transferencia a plantas certificadas demuestran un puente viable, pero la ampliación requiere incentivos sostenidos y aplicación de la normativa.

Barreras Tecnológicas en el Reciclaje de Dispositivos Miniaturizados de Múltiples Materiales

Los teléfonos inteligentes, tabletas y dispositivos portátiles empaquetan docenas de materiales en microensamblajes sellados con adhesivo, lo que complica la trituración y separación automatizadas. El pretratamiento mecánico de teléfonos logra solo el 85% de separación de circuitos impresos frente al desmantelamiento manual, dejando sin recuperar oro y paladio valiosos. Las normas REACH y RoHS de la UE requieren verificaciones de bromo y cloro antes de que los plásticos vuelvan a entrar en la cadena de suministro, añadiendo tiempo y costo. Los laboratorios de investigación han demostrado placas de circuitos reciclables utilizando polímeros dinámicos, pero las primas de costo aún disuaden la adopción masiva. Hasta que el diseño para el desmontaje se convierta en estándar, las tasas de recuperación y los márgenes en todo el mercado de reciclaje de residuos electrónicos seguirán bajo presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Metales Mantienen el Liderazgo en Valor

La recuperación de metales contribuyó con el 51,62% del mercado de reciclaje de residuos electrónicos en 2025, sustentando los ingresos a través del refinado establecido de metales ferrosos y preciosos. La gran base instalada del segmento y los altos valores residuales garantizan un rendimiento estable incluso cuando los precios de las materias primas fluctúan. Los flujos de metales no ferrosos como el cobre, el aluminio y el oro impulsan la intensidad de los beneficios, mientras que las nuevas tecnologías dirigidas al tantalio y las tierras raras añaden potencial alcista. Los procesos avanzados asistidos por microondas ahora extraen tantalio con una pureza del 97%, reduciendo el consumo de energía y aumentando los rendimientos. Los plásticos se clasifican como la clase de material de más rápido crecimiento, aumentando a una CAGR del 13,78% a medida que los fabricantes de automóviles y los grupos de envases exigen contenido de resina reciclada. El programa de ciclo cerrado de plata de Murata, lanzado en 2025, ilustra cómo el reciclaje horizontal de metales de nicho puede anclar futuros flujos de ingresos.

Las líneas hidrometalúrgicas de segunda generación también amplían el tamaño total del mercado de reciclaje de residuos electrónicos para metales al elevar el umbral económico de los insumos de menor calidad. Las plantas piloto en Estados Unidos recuperan manganeso, magnesio y disprosio de residuos mixtos triturados utilizando reactivos no tóxicos, alineándose con permisos medioambientales más estrictos. A medida que los mandatos de política elevan los umbrales mínimos de recuperación, los productores que dominen la lixiviación selectiva y la extracción con disolventes capturarán participación de los fundidores tradicionales de alta temperatura.

Por Fuente: Los Equipos de Tecnología de la Información y Telecomunicaciones se Aceleran

La electrónica de consumo generó el 39,10% de los insumos globales en 2025, impulsada por la renovación de teléfonos inteligentes y la rotación de electrodomésticos. Sin embargo, el hardware de tecnología de la información y telecomunicaciones está preparado para una CAGR del 14,55%, superando a todas las demás categorías de fuentes a medida que las actualizaciones de centros de datos, las migraciones a la nube y los despliegues de 5G aumentan los volúmenes de retiro de servidores y estaciones base. Se proyecta que el tamaño del mercado de reciclaje de residuos electrónicos para este segmento se expanda en sincronía con los ciclos de actualización de servidores de los hiperescaladores, que promedian 3-4 años. Las microfábricas automatizadas codesarrolladas por ABB Robotics y Molg ahora desmantelan bastidores de servidores dados de baja en minutos, reduciendo el costo de mano de obra por kilogramo en un 30%.

Los sensores de IoT, los contadores inteligentes y los dispositivos portátiles son la próxima frontera. Aunque pequeños en masa, tienen una alta concentración de valor, lo que podría representar el 20% del valor total del material para 2030, según grupos de reflexión sobre economía circular. Por lo tanto, los recicladores están rediseñando las líneas de recepción para detectar las baterías de botón y los imanes de tierras raras que contienen estos dispositivos.

Por Categoría de Residuos: Los Bienes Grises Presentan Complejidad

Los bienes grises —ordenadores personales, servidores, bastidores de telecomunicaciones— representaron el 43,85% de los volúmenes en 2025, reflejando los ritmos de actualización empresarial y los despliegues de computación en el borde de la nube. Los flujos de bienes marrones, como los televisores, aumentarán a una CAGR del 12,76% a medida que los consumidores actualicen a pantallas de micro-LED que hacen obsoletos los paneles planos de primera generación. El modelado de desmontaje automatizado, actualmente en validación en institutos de investigación, está cerrando la brecha de costos entre el procesamiento manual y robótico para los ensamblajes de bienes grises densamente empaquetados.

Los bienes blancos —refrigeradores, lavadoras— continúan dominando el tonelaje pero generan el margen más bajo. Los incentivos de política que permiten a los minoristas recuperar unidades antiguas en el punto de venta reducen la fricción en la recolección, pero el alto contenido ferroso deprime la economía unitaria en relación con los bienes grises ricos en placas de circuitos. Los beneficios incrementales provendrán, por tanto, de la integración de la desgasificación de espuma de bombas de calor o la captura de refrigerantes que desbloquean flujos de valor de créditos de carbono.

Por Método de Eliminación: El Reciclaje Domina la Corriente Principal

El reciclaje capturó el 60,88% de todos los residuos electrónicos manejados formalmente en 2025, consolidando su posición como la vía predeterminada al final de la vida útil en medio de las crecientes prohibiciones de vertederos. El reacondicionamiento y la reutilización crecerán más rápido a una CAGR del 12,21% a medida que las corporaciones adopten modelos de dispositivo como servicio que monetizan el hardware de segunda vida. La trituración mecánica domina el manejo a granel, pero las líneas pirometalúrgicas e hidrometalúrgicas reclaman primas de precio para los concentrados de alta calidad. La pirólisis inducida por microondas ahora ofrece una vía para delaminizar los polímeros de cables y recuperar cobre sin generar dioxinas, abordando la tasa actual de recuperación de aislamiento de cables del 35%.

La recolección sigue siendo el cuello de botella de costos, consumiendo entre el 15-25% del gasto total por tonelada, especialmente en zonas de captación rurales. Las plataformas de seguimiento digital y logística inversa que vinculan a consumidores, minoristas y procesadores podrían comprimir los costos de transporte y liberar margen para los procesadores que escalan.

Análisis Geográfico

Asia-Pacífico dominó el mercado de reciclaje de residuos electrónicos con una participación de ingresos del 46,25% en 2025, ayudada por la proximidad manufacturera, los centros de población densa y las inversiones lideradas por políticas en capacidad formal. La norma de noviembre de 2024 de China que reclasifica el cobre y el aluminio de chatarra de alta calidad como recursos en lugar de residuos reabrió los canales de importación, impulsando la materia prima para los fundidores locales y ampliando la participación del mercado de reciclaje de residuos electrónicos de los operadores chinos. India está siguiendo el mismo camino con un esquema de incentivos de INR 15.000 crore (USD 1,8 mil millones) para el reciclaje de minerales críticos, destinado a escalar la capacidad doméstica de 10 empresas a 100 en cinco años.

Europa mantiene el marco regulatorio más completo del mundo, arraigado en la directiva RAEE y reforzado por nuevas leyes de baterías y ecodiseño. Los altos costos laborales y los estrictos permisos empujan a los procesadores hacia la automatización y los flujos especializados de alta calidad; Umicore y Aurubis anclan la capacidad regional con líneas metalúrgicas propietarias que recuperan más del 95% del contenido de metales preciosos.

América del Norte ocupa el tercer lugar por ingresos, pero continúa lidiando con una legislación fragmentada a nivel estatal y centros de población dispersos que inflan el gasto en logística inversa. La nueva refinería de Aurubis en Estados Unidos y la fusión de Balcones-Sims señalan un cambio hacia una economía basada en la escala y opciones de fundición local que acortan las distancias de transporte.

Oriente Medio y África muestra el crecimiento más rápido con una CAGR del 15,62%, aunque desde una base más pequeña. Los estados del Golfo canalizan los ingresos del petróleo hacia la diversificación industrial, incluidos los parques de recuperación de metales, mientras que los programas financiados por donantes en el África Subsahariana apoyan instalaciones piloto que formalizan a los recolectores informales. El escalado exitoso aquí depende de códigos aduaneros armonizados, una aplicación más sólida de la normativa y la transferencia de tecnología desde los mercados maduros.

Panorama Competitivo

El mercado de reciclaje de residuos electrónicos está moderadamente fragmentado: ninguna empresa supera una participación de ingresos global del 10%, pero los clústeres regionales impulsan la consolidación localizada. Los actores establecidos se diferencian a través de propiedad intelectual metalúrgica, redes de recolección integradas y gestión del cumplimiento normativo. La plataforma pirohidrometalúrgica de Umicore asegura rendimientos de >95% de níquel, cobre y cobalto y posiciona a la empresa para capturar futuros flujos de chatarra de baterías, aunque ha pospuesto su próxima megaplanta hasta 2032 para evitar el exceso de oferta. Aurubis procesa alrededor de 1 millón de toneladas de reciclables de múltiples fuentes anualmente e invirtió recientemente EUR 130 millones para reducir emisiones y aumentar el rendimiento en Lünen.

Las asociaciones estratégicas crecen a medida que los fabricantes de equipos originales internalizan las métricas de economía circular. Samsung, Dell y Cisco incorporan cláusulas de devolución en los contratos de suministro, garantizando volúmenes para los recicladores certificados y asegurando que el cobalto, la plata y los plásticos reciclados vuelvan a los productos de próxima generación. Las actualizaciones tecnológicas también influyen en la participación de mercado. Los clasificadores visuales impulsados por IA aumentan los rendimientos de metales preciosos y reducen el gasto en mano de obra, dando a los primeros adoptantes una ventaja en el costo unitario. La consolidación continúa: la fusión de Balcones Resources con Sims Municipal Recycling formó un procesador que maneja más de 1 millón de toneladas anuales en 14 áreas metropolitanas de Estados Unidos.

Las empresas emergentes operan en nichos especializados —recuperación de imanes de tierras raras, refinado de masa negra de baterías de litio— a menudo respaldadas por fondos de fabricantes de equipos originales o de tecnología climática. La próxima planta de Cyclic Materials en Arizona se dirigirá a discos duros al final de su vida útil, reflejando la demanda de flujos de materiales críticos en territorio nacional en Estados Unidos.

Líderes de la Industria de Reciclaje de Residuos Electrónicos

Sims Limited

Aurubis AG

Electronic Recyclers International, Inc. (ERI)

Umicore

Enviro-Hub Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Ministerio de Minas de India finalizó un programa de incentivos de INR 15.000 crore (USD 1,8 mil millones) para el reciclaje de minerales críticos, con el objetivo de otorgar licencias a 100 empresas en cinco años.

- Junio de 2025: Murata Manufacturing inició el reciclaje horizontal de plata, el primero en la industria, para componentes de interferencia electromagnética.

- Abril de 2025: Aurubis inició la ampliación de capacidad en su nueva planta de reciclaje de cobre en Estados Unidos.

- Abril de 2025: Cyclic Materials obtuvo la aprobación de construcción para una instalación de reciclaje de imanes de tierras raras en Mesa, Arizona.

- Marzo de 2025: Samsung obtuvo más del 90% del cobalto para las baterías del Galaxy S25 de materia prima reciclada.

Alcance del Informe Global del Mercado de Reciclaje de Residuos Electrónicos

El mercado de reciclaje de residuos electrónicos implica la recolección, el desmantelamiento y el procesamiento de dispositivos electrónicos desechados para recuperar materiales valiosos como metales, plásticos y elementos de tierras raras. Este mercado tiene como objetivo reducir la contaminación ambiental, promover la sostenibilidad y recuperar recursos para su reutilización en la fabricación. Está impulsado por el aumento del consumo electrónico, las regulaciones gubernamentales y la creciente necesidad de soluciones responsables de gestión de residuos.

El Mercado de Reciclaje de Residuos Electrónicos está segmentado por material (metal, plástico, vidrio, otros materiales), fuente (electrodomésticos, electrónica de consumo, equipos industriales, dispositivos médicos, otras fuentes) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Metales Ferrosos |

| Metales No Ferrosos (Cobre, Aluminio, Preciosos) |

| Plásticos (ABS, HIPS, PP, Otros) |

| Vidrio |

| Otros (Cerámicas, Silicio, Compuestos) |

| Electrodomésticos | Grandes Electrodomésticos Blancos |

| Pequeños Electrodomésticos | |

| Electrónica de Consumo | Teléfonos Inteligentes y Tabletas |

| Televisores y Monitores | |

| Ordenadores y Periféricos | |

| Equipos de Tecnología de la Información y Telecomunicaciones | Servidores y Hardware de Centros de Datos |

| Equipos Industriales | Automatización y Control |

| Dispositivos Médicos | Diagnóstico por Imagen |

| Otros |

| Bienes Blancos |

| Bienes Marrones |

| Bienes Grises |

| Recolección y Logística | |

| Reacondicionamiento y Reutilización | |

| Reciclaje y Recuperación de Materiales | Mecánico |

| Pirometalúrgico e Hidrometalúrgico | |

| Vertido en Vertedero e Incineración |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Material | Metales Ferrosos | ||

| Metales No Ferrosos (Cobre, Aluminio, Preciosos) | |||

| Plásticos (ABS, HIPS, PP, Otros) | |||

| Vidrio | |||

| Otros (Cerámicas, Silicio, Compuestos) | |||

| Por Fuente | Electrodomésticos | Grandes Electrodomésticos Blancos | |

| Pequeños Electrodomésticos | |||

| Electrónica de Consumo | Teléfonos Inteligentes y Tabletas | ||

| Televisores y Monitores | |||

| Ordenadores y Periféricos | |||

| Equipos de Tecnología de la Información y Telecomunicaciones | Servidores y Hardware de Centros de Datos | ||

| Equipos Industriales | Automatización y Control | ||

| Dispositivos Médicos | Diagnóstico por Imagen | ||

| Otros | |||

| Por Categoría de Residuos | Bienes Blancos | ||

| Bienes Marrones | |||

| Bienes Grises | |||

| Por Método de Eliminación | Recolección y Logística | ||

| Reacondicionamiento y Reutilización | |||

| Reciclaje y Recuperación de Materiales | Mecánico | ||

| Pirometalúrgico e Hidrometalúrgico | |||

| Vertido en Vertedero e Incineración | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de reciclaje de residuos electrónicos?

El mercado de reciclaje de residuos electrónicos está valorado en USD 44,84 mil millones en 2026 y se proyecta que alcance USD 76,77 mil millones para 2031.

¿Qué flujo de materiales genera más ingresos?

La recuperación de metales lidera con el 51,62% de los ingresos globales gracias al alto valor del cobre, el oro y otros metales no ferrosos.

¿Qué región se está expandiendo más rápido?

Se prevé que la región de Oriente Medio y África registre el mayor crecimiento, avanzando a una CAGR del 15,62% entre 2026 y 2031.

¿Por qué son importantes las baterías de vehículos eléctricos para los recicladores de residuos electrónicos?

Los objetivos obligatorios de contenido reciclado en las regulaciones europeas de baterías y el modelo de REP para baterías de China garantizan la demanda de cobalto, níquel y litio recuperados de los paquetes al final de su vida útil, reforzando los márgenes de los recicladores.

¿Cómo benefician las normas de REP a los recicladores?

La Responsabilidad Extendida del Productor transfiere los costos de recolección y procesamiento a los fabricantes, garantizando financiamiento estable para los recicladores formales y ampliando los volúmenes de materia prima certificada.

¿Cuáles son los principales obstáculos que enfrenta la industria?

El reciclaje informal en las economías emergentes, las redes de recolección fragmentadas y la complejidad técnica de los dispositivos miniaturizados continúan suprimiendo las tasas de recuperación y la rentabilidad.

Última actualización de la página el: