Tamaño y Participación del Mercado de Tecnología de Salas Limpias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tecnología de Salas Limpias por Mordor Intelligence

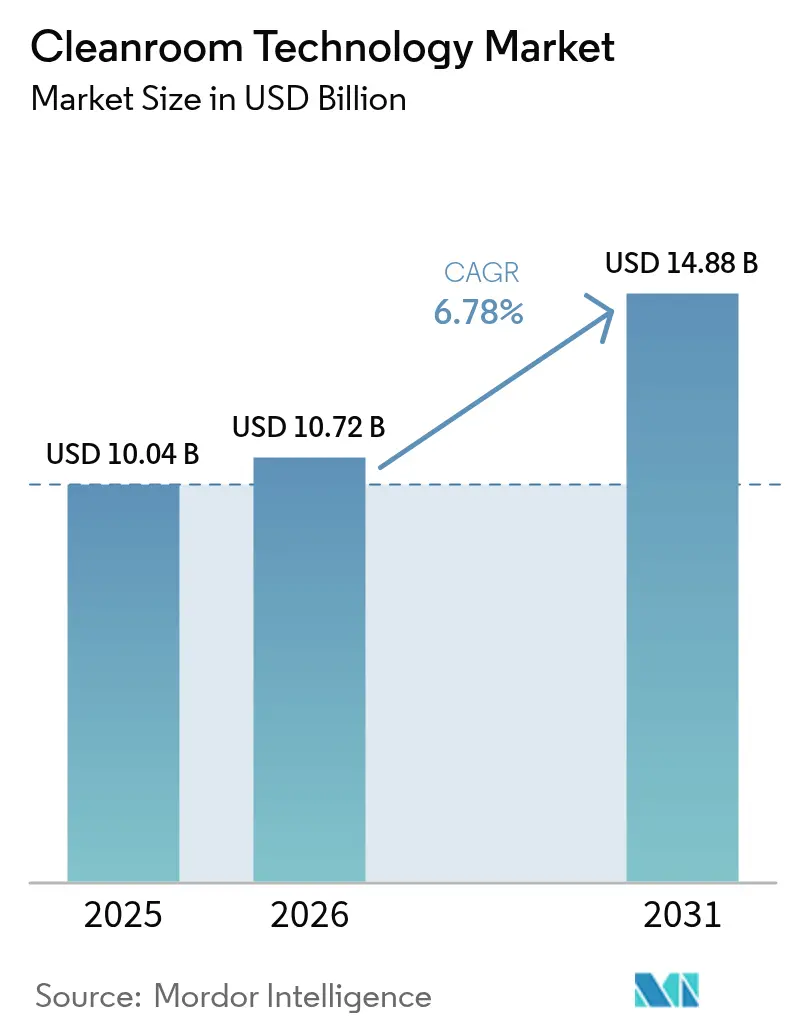

El tamaño del mercado de tecnología de salas limpias fue valorado en USD 10,04 mil millones en 2025 y se estima que crecerá desde USD 10,72 mil millones en 2026 hasta alcanzar USD 14,88 mil millones en 2031, a una CAGR del 6,78% durante el período de pronóstico (2026-2031). La expansión sostenida de la capacidad semiconductora, el acelerado desarrollo de terapias celulares y génicas, y el creciente aumento de inversiones en gigafábricas de baterías sustentan este avance constante. Las subvenciones de la Ley CHIPS de Estados Unidos, las regulaciones de dispositivos médicos de la Unión Europea y los programas de obleas de carburo de silicio en Asia-Pacífico amplían colectivamente la base de clientes y elevan los niveles de especificación. Al mismo tiempo, el rediseño de medios filtrantes provocado por las restricciones sobre los PFAS y la escasez de instaladores certificados por ISO moderan el crecimiento a corto plazo en algunas regiones. Los proveedores que ofrecen sistemas modulares, energéticamente eficientes y de rápido despliegue continúan superando al mercado general de tecnología de salas limpias. [1]SEMI, "Dieciocho Nuevas Fábricas de Semiconductores Iniciarán Construcción en 2025," semi.org

Conclusiones Clave del Informe

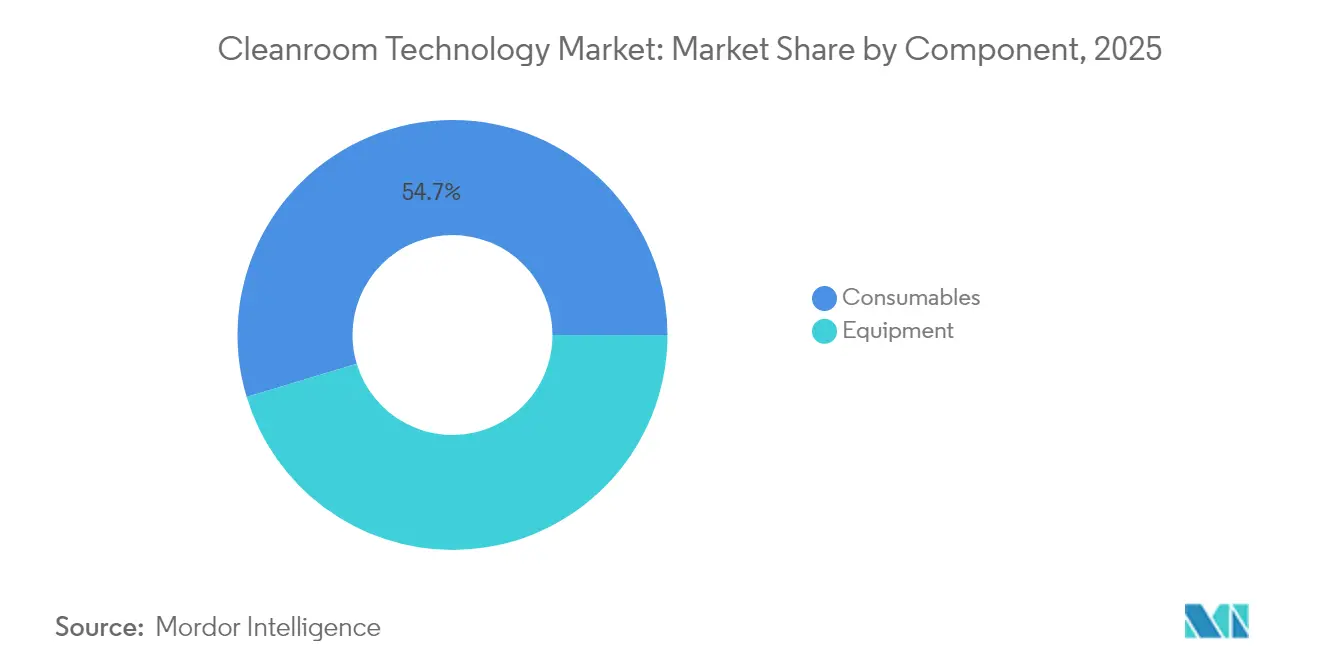

- Por componente, los consumibles lideraron con el 54,66% de la participación del mercado de tecnología de salas limpias en 2025, mientras que se proyecta que los equipos se expandirán a una CAGR del 7,18% hasta 2031.

- Por tipo de construcción, las soluciones modulares de paredes rígidas representaron el 56,20% del tamaño del mercado de tecnología de salas limpias en 2025, y los sistemas móviles o portátiles avanzan a una CAGR del 7,74% hasta 2031.

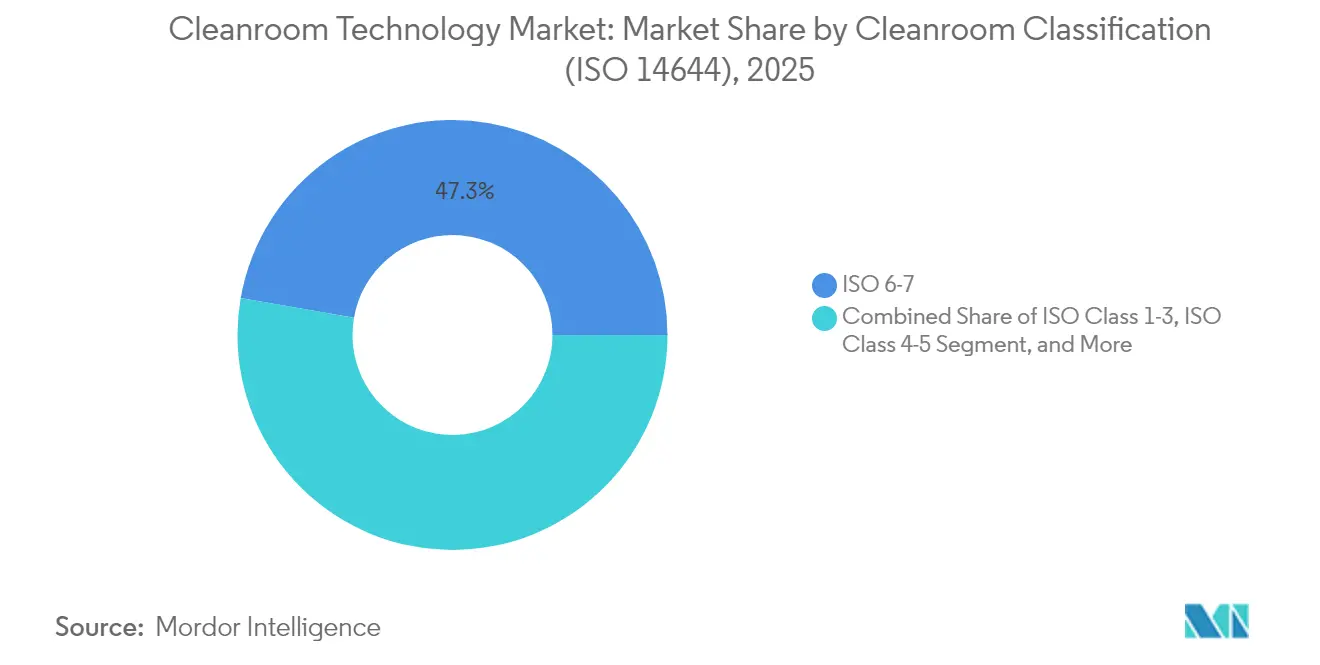

- Por clasificación de sala limpia, las instalaciones ISO 6-7 representaron el 47,25% del tamaño del mercado de tecnología de salas limpias en 2025; los entornos ISO 1-3 registran la CAGR más rápida del 8,05% durante 2026-2031.

- Por usuario final, la fabricación farmacéutica representó el 41,85% de la participación del mercado de tecnología de salas limpias en 2025, mientras que la fabricación de semiconductores registra la CAGR más alta del 8,28% durante el período de pronóstico.

- Por geografía, América del Norte capturó el 33,62% de la participación del mercado de tecnología de salas limpias en 2025; Asia-Pacífico registra la CAGR más sólida del 7,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología de Salas Limpias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de capacidad de terapia celular y génica en la UE | +1.20% | Europa, con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Fábricas de semiconductores financiadas por la Ley CHIPS que añaden más de 3 millones de pies cuadrados de espacio ISO 4 | +1.80% | América del Norte, con efectos en la cadena de suministro global | Mediano plazo (2-4 años) |

| Expansión de líneas de obleas de SiC y empaquetado avanzado | +1.50% | Núcleo en Asia-Pacífico, cadena de suministro automotriz global | Largo plazo (≥ 4 años) |

| Requisito de modernización EU-MDR para pymes de dispositivos | +0.90% | Europa, mercados de exportación | Corto plazo (≤ 2 años) |

| Salas hospitalarias de presión negativa post-COVID | +0.70% | Global, sistemas de salud desarrollados | Mediano plazo (2-4 años) |

| Gigafábricas de iones de litio ultrasecas (<1% HR) | +1.00% | China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Fabricación de Terapias Celulares y Génicas Impulsa la Innovación en Salas Limpias Modulares

Múltiples instalaciones europeas alcanzaron su estado operativo en 2025, cada una requiriendo módulos ISO 5-7 para la producción de medicamentos vivos. Novartis puso en marcha su sitio de vectores virales totalmente automatizado en Eslovenia, parte de un programa nacional de EUR 3.500 millones (USD 4.090 millones), mientras que Roche inauguró un centro de desarrollo de terapia génica de EUR 90 millones (USD 105,18 millones) en Alemania. Ambos proyectos enfatizan diseños flexibles y preingeniados que acortan los ciclos de validación y facilitan futuras ampliaciones. Los esquemas de financiación nacional aceleran el flujo de pedidos en el mercado de tecnología de salas limpias.

La Expansión de Semiconductores Financiada por la Ley CHIPS Acelera la Demanda de Infraestructura

La Ley CHIPS y de Ciencia de USD 53 mil millones desencadenó una ola sin precedentes de construcción de fábricas en Estados Unidos. Dieciocho nuevas plantas iniciaron obras en 2025, cada una exigiendo salas ISO 4 o más estrictas con control por debajo de 0,1 µm. El complejo de TSMC en Arizona planea por sí solo seis fábricas, lo que ilustra cómo las huellas de los megaproyectos se traducen directamente en miles de metros cuadrados de entorno controlado. Los proveedores nacionales de herramientas y fabricantes de filtros reportan pedidos pendientes de varios años, impulsando el mercado de tecnología de salas limpias.

El Procesamiento de Obleas de Carburo de Silicio Exige Entornos de Ultra-Precisión

China, Taiwán y Corea del Sur aceleran la capacidad de carburo de silicio para servir a los inversores de vehículos eléctricos y módulos de carga rápida. La limpieza submicrónica combinada con una estricta estabilidad de temperatura previene la formación de defectos durante el crecimiento de cristales a alta temperatura. El nicho impulsa la demanda de bahías ISO 3-4, HVAC de precisión y sistemas de suelo resistentes a la abrasión, brindando a los proveedores de grado premium la oportunidad de asegurar contratos a largo plazo. [2]DIGITIMES Asia, "Tecnología Láser para Acelerar el Procesamiento de SiC," digitimes.com

El Cumplimiento del EU-MDR Genera un Aumento en la Demanda de Modernización

Las pymes de dispositivos médicos deben actualizar a módulos ISO 7 antes de 2027 según la regulación de la Unión Europea. Los proyectos de modernización a menudo involucran edificios heredados donde la altura del techo, las vías de flujo de aire y el manejo de residuos requieren rediseño. Los proveedores capaces de entregar módulos llave en mano con monitoreo integrado cumplen con los plazos comprimidos y los requisitos de evidencia del sistema de calidad, capturando así participación en el mercado de tecnología de salas limpias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de costos para medios HEPA/ULPA por la eliminación gradual de PFAS | -0.80% | Global, inmediato en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Escasez de instaladores certificados por ISO en América del Norte | -1.20% | América del Norte, con efectos secundarios globales | Mediano plazo (2-4 años) |

| HVAC de alta intensidad energética bajo la Fase IV del EU-ETS con fijación de precios al carbono | -0.60% | Europa, impacto competitivo global | Largo plazo (≥ 4 años) |

| Ciclos bajistas de semiconductores que difieren proyectos ISO 1-3 | -0.90% | Global, mercados cíclicos de chips | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones sobre PFAS Impulsan la Inflación de Costos en los Medios Filtrantes

La Agencia de Protección Ambiental de EE. UU. estableció límites de 4 ppt en agua potable para PFOA y PFOS, lo que provocó la retirada gradual de las químicas de aglutinantes y sellantes fluorados comunes en los medios HEPA y ULPA. Los fabricantes ahora validan polímeros alternativos mientras absorben los gastos de reequipamiento que se trasladan a los precios de los componentes. Para los compradores, las cotizaciones trimestrales de filtros aumentaron en dos dígitos a principios de 2025, ajustando los presupuestos operativos en todo el mercado de tecnología de salas limpias. [3]Agencia de Protección Ambiental de EE. UU., "Tecnologías y Costos para la Eliminación de PFAS," epa.gov

La Escasez de Mano de Obra Calificada Retrasa Proyectos de Infraestructura Crítica

Los megaproyectos de semiconductores requieren miles de trabajadores especializados versados en protocolos de control de contaminación. Un grupo limitado de técnicos certificados por ISO extiende los cronogramas de los proyectos más allá de seis meses y eleva las primas por horas extra. Los constructores responden ampliando los programas de aprendizaje y contratando equipos de Europa y Asia, aunque las restricciones persisten y ralentizan el reconocimiento de ingresos en el mercado de tecnología de salas limpias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Avances en Equipos Superan a los Consumibles Recurrentes

Se proyecta que el segmento de equipos crecerá a una CAGR del 7,18% hasta 2031, superando a la categoría de consumibles que, no obstante, mantuvo una participación del 54,66% en el mercado de tecnología de salas limpias en 2025. Las unidades de filtro de ventilador energéticamente eficientes y los sistemas HVAC con monitoreo digital lideran el gasto de capital a medida que las fábricas y los centros de terapia apuntan a menores costos operativos y una presentación de informes de cumplimiento simplificada. Los paneles de pared modulares con cableado integrado en fábrica reducen los riesgos de contaminación en el sitio y al mismo tiempo reducen el tiempo de instalación.

Los gabinetes desecadores diseñados para el secado de celdas de batería por debajo del 1% de humedad relativa, junto con bombas de vacío habilitadas con IA que detectan contaminación molecular en tiempo real, demuestran cómo el valor migra hacia el hardware inteligente. Los consumibles aún registran ganancias de volumen constantes a medida que nuevos metros cuadrados entran en operación, aunque la presión sobre los márgenes derivada de los cambios de materiales relacionados con los PFAS desplaza los grupos de beneficios hacia los proveedores de equipos de alta especificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Construcción: Las Soluciones Modulares Amplían su Ventaja a través de la Flexibilidad

Las salas modulares de paredes rígidas controlaron el 56,20% del mercado de tecnología de salas limpias en 2025, favorecidas por su probada integridad estructural y la simplificada validación regulatoria. Los diseños móviles o portátiles registran una CAGR del 7,74% a medida que los usuarios de semiconductores, aeroespacial y fabricación por contrato buscan capacidad temporal. Estos módulos preingeniados típicamente reducen los cronogramas de los proyectos en un 60% en comparación con los espacios de construcción convencional, una ventaja cuando se aproximan hitos de subvenciones o fechas de lanzamiento de productos.

Las instalaciones de construcción convencional siguen siendo relevantes donde la integración de servicios complejos es esencial. Las salas de paredes rígidas sirven a programas aeroespaciales y de defensa que requieren amortiguación de vibraciones y blindaje electromagnético. Las empresas evalúan cada vez más las huellas de carbono del ciclo de vida, y los marcos modulares reutilizables se alinean con los objetivos de sostenibilidad corporativa, reforzando el cambio de participación dentro del mercado de tecnología de salas limpias.

Por Clasificación de Sala Limpia: Las Salas Ultra-Limpias ISO 1-3 Capturan el Crecimiento Premium

Las instalaciones ISO 6-7 representaron el 47,25% del tamaño del mercado de tecnología de salas limpias en 2025 debido a las amplias necesidades de producción farmacéutica y de dispositivos. Los nodos semiconductores avanzados, la investigación cuántica y el desarrollo de nanomateriales impulsan la demanda ISO 1-3, que se expande a una CAGR del 8,05% hasta 2031. La creación de dichos espacios cuesta hasta 20 veces más por pie cuadrado que las salas ISO 8-9 debido a las tasas de cambio de aire que superan las 600 por hora y las matrices de filtración de triple etapa.

Los operadores mitigan la intensidad energética mediante variadores de velocidad, difusores de baja caída de presión y mantenimiento predictivo de HVAC. La clasificación por niveles dentro de la misma instalación equilibra el gasto de capital: las bahías ISO 1-3 manejan la litografía o el crecimiento de cristales, mientras que las áreas de soporte operan a ISO 6-7. Este enfoque de zonificación optimiza el gasto total en el mercado de tecnología de salas limpias y aun así eleva los niveles de especificación promedio en toda la industria.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Fabricación de Semiconductores Lidera el Crecimiento Mientras la Industria Farmacéutica Mantiene la Escala

La fabricación farmacéutica representó el 41,85% de los ingresos de 2025, respaldada por las directrices de productos estériles y la expansión de biológicos. Las fábricas de semiconductores, estimuladas por los paquetes de incentivos nacionales y la demanda de chips de IA, ofrecen una CAGR del 8,28%, convirtiéndolas en el segmento de usuarios de más rápido crecimiento. Las instalaciones de terapia celular y génica representan un híbrido, compartiendo las necesidades de esterilidad farmacéutica con diseños modulares flexibles que generalmente se ven en electrónica.

Los hospitales adoptan salas clasificadas por ISO para espacios de preparación y aislamiento, un cambio post-pandemia que incrementa gradualmente la participación del sector sanitario. Los fabricantes de celdas de batería especifican módulos ultrasecas integrados con sistemas de deshumidificación que alcanzan puntos de rocío por debajo de -40 °C, añadiendo así una nueva fuente de ingresos al mercado de tecnología de salas limpias.

Análisis Geográfico

América del Norte mantuvo el 33,62% de los ingresos de 2025 gracias a los megaproyectos de la Ley CHIPS y a un extenso proceso de biológicos. La región continúa poniendo en servicio nuevas instalaciones ISO 4 y más estrictas hasta 2028, aunque las escaseces de instaladores ralentizan algunos cronogramas. Canadá y México contribuyen a través de plantas de electrónica automotriz e inyectables estériles, pero siguen siendo secundarios en escala.

Europa le sigue, impulsada por la actividad de modernización del EU-MDR y un aumento en la capacidad de terapia génica en Alemania, Eslovenia y el Reino Unido. La fijación de precios al carbono bajo la Fase IV del EU-ETS incentiva los sistemas de recuperación de energía y los diseños de flujo de aire de baja velocidad, empujando a los proveedores a perfeccionar la eficiencia del HVAC. Los países de Europa del Este ofrecen mano de obra competitiva en costos para el ensamblaje de salas modulares, atrayendo inversiones en fabricación por contrato.

Asia-Pacífico muestra la CAGR más alta del 7,32%, impulsada por el proceso de fábricas de 300 mm de USD 100 mil millones de China, el programa de nodos avanzados de USD 75 mil millones de Taiwán y la expansión de capacidad de USD 81 mil millones de Corea del Sur. Los programas de semiconductores de banda ancha, las gigafábricas de celdas de batería y los centros de fabricación de vacunas amplían la demanda potencial. La primera fábrica de vanguardia de India en Sanand entró en validación a mediados de 2025, señalando una adopción regional más amplia de instalaciones de alta especificación. Otros mercados emergentes en el Sudeste Asiático aprovechan la migración del ensamblaje de electrónica para reforzar la capacidad local de salas limpias.

Panorama Competitivo

La consolidación de la industria continúa a medida que los principales grupos de ingeniería adquieren instaladores especializados y proveedores de componentes. La adquisición de Kinetics Group por parte de Exyte amplió la cobertura de servicios llave en mano para instalaciones de alta tecnología, mientras que Thermo Fisher Scientific integró la unidad de purificación de Solventum para profundizar las carteras de filtración en ciencias de la vida. La adquisición de ILC Dover por parte de Ingersoll Rand amplió los sistemas de un solo uso junto con las soluciones de contención.

La diferenciación tecnológica se centra en la sostenibilidad. Las nuevas unidades de filtro de ventilador afirman un consumo de energía un 30% menor, y el equilibrio de flujo de aire impulsado por IA reduce el exceso de suministro mientras preserva la clase ISO. Empresas como G-CON y Germfree colaboran en líneas modulares totalmente automatizadas que combinan robótica, sensores IoT y análisis de calidad en tiempo real. Los proveedores con sólidas carteras de propiedad intelectual y plantas de fabricación multirregionales capturan una prima al licitar en grandes proyectos de semiconductores o terapias.

Las barreras de entrada siguen siendo altas porque los clientes exigen historiales de cumplimiento probados y una cobertura de responsabilidad integral. Los actores establecidos aseguran acuerdos marco plurianuales con los principales fabricantes de chips y grupos biofarmacéuticos, elevando los costos de cambio. Las oportunidades de nicho persisten en robots de desinfección autónomos y salas de baterías ultrasecas, aunque las ventajas de escala favorecen a los actores establecidos en el mercado más amplio de tecnología de salas limpias.

Líderes de la Industria de Tecnología de Salas Limpias

-

Azbil Corporation

-

DuPont de Nemours Inc.

-

Kimberly-Clark Corporation

-

Camfil AB

-

Taikisha Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Thermo Fisher Scientific completó la adquisición de USD 4.100 millones de la unidad de purificación y filtración de Solventum, ampliando las ofertas de salas limpias para ciencias de la vida.

- Febrero de 2025: Novartis inauguró una instalación de vectores virales de EUR 40 millones (USD 46,75 millones) en Eslovenia dentro de un programa de inversión nacional de EUR 3.500 millones (USD 4.090 millones).

- Enero de 2025: Exyte adquirió Kinetics Group, fortaleciendo las capacidades globales de instalaciones de alta tecnología.

- Enero de 2025: El Departamento de Comercio de EE. UU. asignó USD 1.400 millones en premios de la Ley CHIPS, incluidos USD 1.100 millones para un centro de empaquetado avanzado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tecnología de salas limpias como los ingresos anuales generados por equipos de construcción específica (unidades HVAC, filtración HEPA / ULPA, módulos de ventilador-filtro, cabinas de flujo laminar, duchas de aire) y consumibles clasificados (batas, guantes, toallitas, desinfectantes, alfombrillas adhesivas) que se instalan o consumen dentro de salas ISO 1-9 o GMP Grado A-D en instalaciones farmacéuticas, biotecnológicas, de semiconductores, de dispositivos médicos y de baterías avanzadas.

Exclusión del alcance: Los componentes generales de HVAC para edificios y los contratos exclusivos de servicios no relacionados con entornos controlados quedan fuera de esta estimación.

Descripción general de la segmentación

-

Por Componente

-

Equipos

- Duchas de Aire para Salas Limpias

- Sistemas HVAC

- Gabinetes de Flujo de Aire Laminar

- Filtros HEPA/ULPA

- Gabinetes Desecadores

- Unidades de Filtro de Ventilador

- Estructuras de Salas Limpias Modulares

-

Consumibles

- Ropa

- Guantes

- Toallitas

- Desinfectantes y Productos Químicos de Limpieza

- Sistemas de Vacío

- Alfombrillas Adhesivas

-

Equipos

-

Por Tipo de Construcción

- Salas Limpias Estándar de Construcción Convencional

- Salas Limpias Modulares de Paredes Rígidas

- Salas Limpias Modulares de Paredes Blandas

- Salas Limpias de Paredes Rígidas

- Salas Limpias Móviles/Portátiles

-

Por Clasificación de Sala Limpia (ISO 14644)

- Clase ISO 1-3

- Clase ISO 4-5

- Clase ISO 6-7

- Clase ISO 8-9

-

Por Usuario Final

- Fabricación Farmacéutica

- I+D y Producción en Biotecnología

- Fabricación de Dispositivos Médicos

- Hospitales e Instalaciones Sanitarias

- Fabricación de Semiconductores

- Microelectrónica y Óptica

- Procesamiento de Alimentos y Bebidas

- Aeroespacial y Defensa

- Fabricación Automotriz y de Baterías

- Otros Usuarios Finales

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Taiwán

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Resto de América del Sur

-

Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Resto de África

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a diseñadores de salas limpias, proveedores de medios filtrantes, gerentes de instalaciones y auditores regulatorios en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los proyectos de construcción en curso, los ciclos de reemplazo de consumibles y los rangos de precios específicos por región, lo que nos permitió refinar con confianza los supuestos basados en investigación documental.

Investigación documental

Comenzamos con referencias regulatorias y estadísticas como las revisiones de la norma ISO 14644, los datos de cartas de advertencia FDA 483, las directrices GMP de la Agencia Europea de Medicamentos y las tablas de capacidad de fabricación de semiconductores del World Semiconductor Trade Statistics. Los códigos de importación-exportación para módulos FFU, filtros e indumentaria para salas limpias se extrajeron de UN Comtrade, mientras que los desgloses de ingresos de las empresas provienen de informes 10-K, presentaciones para inversores y D&B Hoovers. Las asociaciones comerciales, incluidas las perspectivas de fabricación de SEMI y los informes técnicos de la Parenteral Drug Association, complementaron la base de evidencia. Esta combinación nos permite evaluar tanto los impulsores de la demanda como la dinámica de la base instalada.

Dado que las fuentes abiertas rara vez detallan los precios a nivel de artículo, recurrimos a Dow Jones Factiva para obtener valores de contratos y a las tendencias de patentes de Questel para identificar próximos cambios en los medios de filtración. Las fuentes mencionadas son ilustrativas; numerosas referencias públicas y de pago adicionales contribuyeron a nuestra validación.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comenzó con las adiciones de metros cuadrados y el gasto en renovación reportados por las fábricas de semiconductores, las plantas de biofabricación y los centros de preparación hospitalaria, que luego se convirtieron en desembolsos de equipos utilizando ratios típicos de costo por metro cuadrado. Verificaciones selectivas de abajo hacia arriba, como los envíos anuales de filtros HEPA y los precios de venta promedio muestreados, ayudaron a alinear los totales. Las variables clave del modelo incluyen la combinación de clases ISO, la capacidad de inicio de obleas, los volúmenes de lotes de biológicos, el ciclo de vida promedio de las salas limpias (15 años) y la frecuencia de reemplazo de consumibles. Los pronósticos hasta 2030 se basan en una regresión multivariante que vincula esos impulsores con indicadores macroeconómicos como la intensidad de I+D y los anuncios de capex, antes de que el análisis de escenarios ajuste los impactos regulatorios. Las brechas en los insumos de abajo hacia arriba se cubren con coeficientes medianos de la industria derivados de entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados pasan por un filtro de anomalías que señala variaciones superiores a una desviación estándar respecto a los patrones históricos. Los revisores senior de Mordor reexaminan los valores atípicos, y el conjunto de datos se actualiza cada año, con actualizaciones intermedias activadas por eventos relevantes como la liberación de fondos de la Ley CHIPS.

Por qué la línea base de tecnología de salas limpias de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas mezclan los ingresos por servicios modulares con los equipos principales, aplican escalas de ASP divergentes o congelan los tipos de cambio en fechas distintas.

Los principales factores de brecha incluyen la inclusión diferenciada de servicios de modernización, series de ASP más antiguas que no contemplan las primas de medios libres de PFAS, y cadencias de actualización que se retrasan respecto a los rápidos anuncios de fabricación. El año base de Mordor es 2025, utiliza conversión de divisas en tiempo real y excluye el HVAC no clasificado, limitando así la expansión del alcance.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 10,04 B (2025) | Mordor Intelligence | - |

| USD 8,12 B (2025) | Global Consultancy A | Omite las actualizaciones modulares de paredes rígidas y utiliza referencias de ASP de 2019 |

| USD 7,69 B (2024) | Industry Association B | Excluye consumibles, aplica una perspectiva conservadora de capacidad de semiconductores |

| USD 8,80 B (2024) | Trade Journal C | Agrupa modernizaciones de HVAC no ISO, tipos de cambio FX fijos de 2023 |

Estas comparaciones demuestran que cuando el alcance, las variables y la cadencia de actualización se armonizan, el enfoque disciplinado de Mordor ofrece a los tomadores de decisiones la línea base más transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tecnología de salas limpias?

El mercado alcanzó USD 10,72 mil millones en 2026 y está en camino de alcanzar USD 14,88 mil millones en 2031 a una CAGR del 6,78%.

¿Qué segmento crece más rápido dentro del mercado de tecnología de salas limpias?

La fabricación de semiconductores registra la CAGR más alta del 8,28% hasta 2031, impulsada por el financiamiento de la Ley CHIPS y la demanda de chips de IA.

¿Por qué las salas limpias modulares están ganando popularidad?

Las instalaciones modulares de paredes rígidas y móviles reducen el tiempo de instalación hasta en un 60% y se alinean con los objetivos de sostenibilidad a través de estructuras reutilizables y menor desperdicio de materiales.

¿Cómo afectan las regulaciones sobre PFAS a las operaciones de salas limpias?

La eliminación gradual de materiales fluorados genera aumentos de costos de dos dígitos para los filtros HEPA y ULPA, elevando los presupuestos de consumibles a corto plazo.

¿Qué región lidera el crecimiento del mercado de tecnología de salas limpias?

Asia-Pacífico registra una CAGR del 7,32% hasta 2031, impulsada por grandes inversiones en semiconductores y fabricación de baterías en China, Taiwán y Corea del Sur.

¿Qué nivel de clasificación experimenta el mayor aumento en la demanda?

Las salas ISO 1-3 para nodos semiconductores avanzados e investigación cuántica muestran la CAGR más rápida del 8,05% debido a sus umbrales de partículas ultrabajos.

Última actualización de la página el: