Tamaño y Participación del Mercado de Productos de Leche de Camella

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

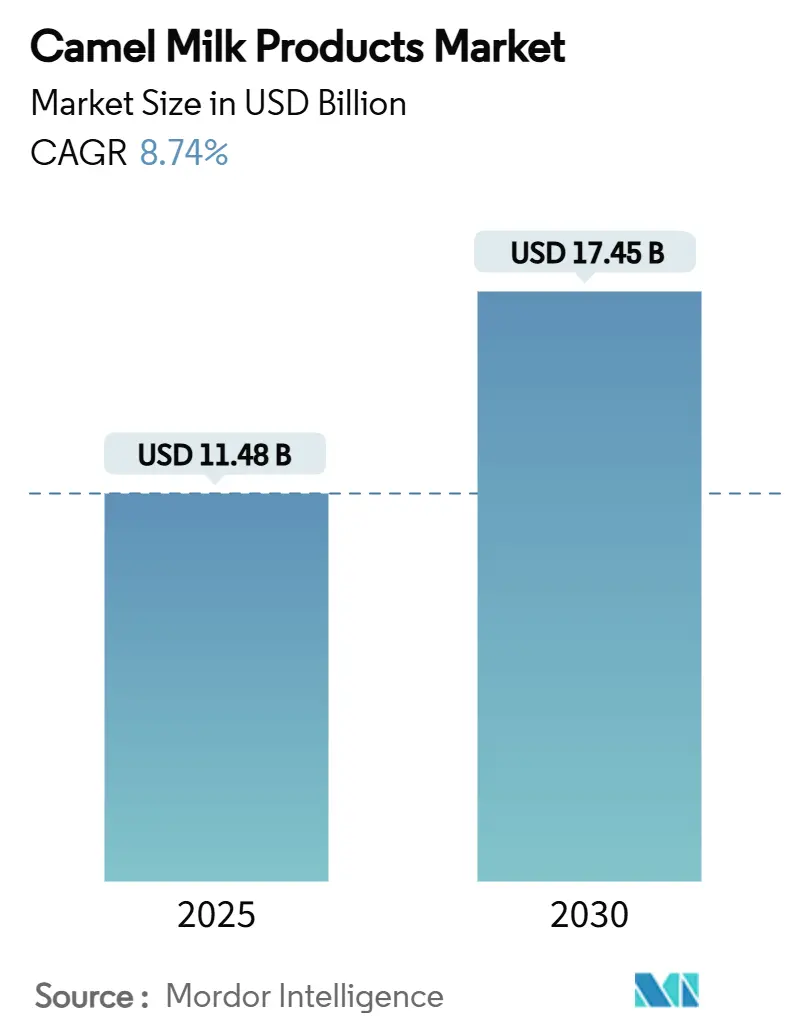

| Tamaño del Mercado (2025) | 11.48 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Leche de Camella por Mordor Intelligence

El tamaño del mercado de productos de leche de camella alcanzó los USD 11,48 mil millones en 2025 y se prevé que llegue a USD 17,45 mil millones en 2030, avanzando a una CAGR del 8,74%. Estas cifras principales confirman una sólida trayectoria de crecimiento sustentada en un mayor reconocimiento terapéutico, una creciente demanda de alimentos funcionales y la aceptación regulatoria formal. El mercado de productos de leche de camella está transitando desde cadenas de suministro informales y pastorales hacia lecherías comerciales organizadas capaces de cumplir con estrictas normas de seguridad alimentaria y protocolos de exportación. Los programas gubernamentales —más visiblemente la iniciativa "Año del Camello" de Arabia Saudita— están canalizando subvenciones y servicios veterinarios hacia la expansión de los rebaños, mientras que las innovaciones en tecnologías de liofilización y envasado eliminan los cuellos de botella de la cadena de frío. La intensidad competitiva es moderada, lo que brinda a los procesadores con mayor capital la posibilidad de consolidar clústeres de producción fragmentados y asegurar derechos de distribución en mercados urbanos de alto crecimiento.

Conclusiones Clave del Informe

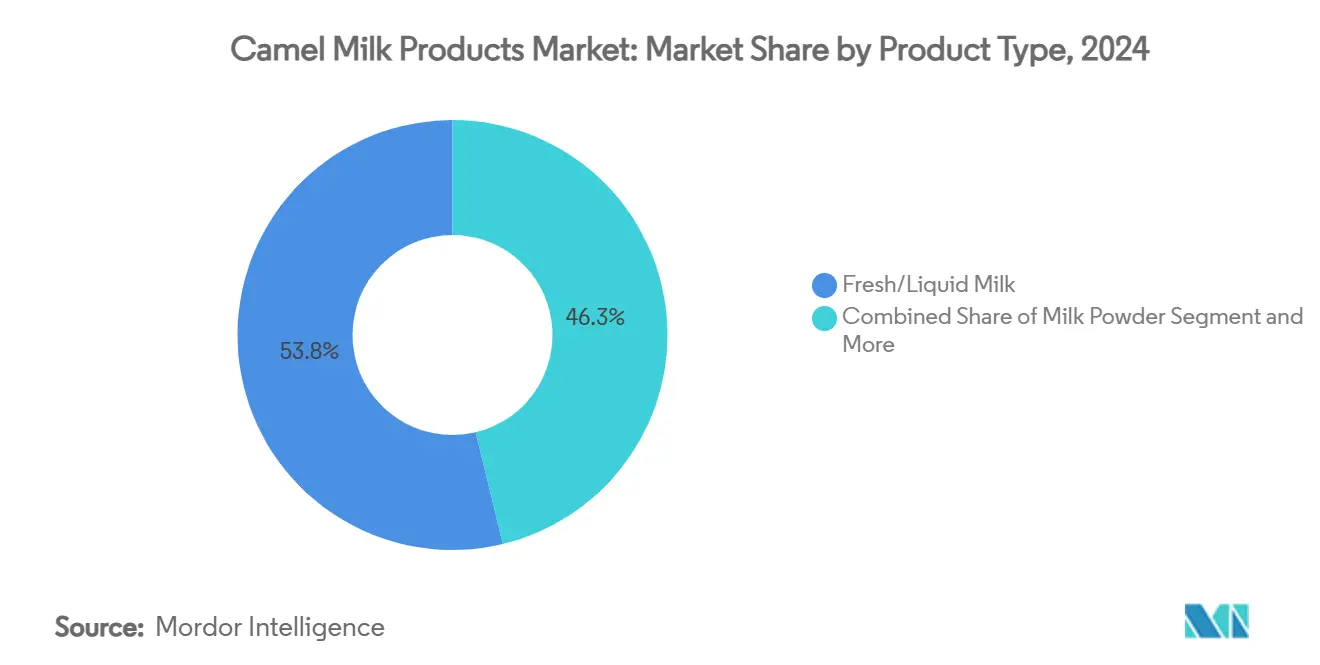

- Por tipo de producto, la leche fresca representó el 53,75% de la participación del mercado de productos de leche de camella en 2024, mientras que se proyecta que la leche en polvo registre la CAGR más rápida del 9,58% hasta 2030.

- Por canal de distribución, los supermercados e hipermercados captaron el 38,91% de los ingresos en 2024, mientras que se prevé que el comercio minorista en línea registre la CAGR más sólida del 11,26% durante 2025-2030.

- Por tipo de envase, las botellas representaron el 47,32% del tamaño del mercado de productos de leche de camella en 2024; los sobres y bolsas están en camino de expandirse a una CAGR del 8,48% hasta 2030.

- Por geografía, Oriente Medio y África lideró con una participación de ingresos del 32,70% en 2024, aunque Asia-Pacífico está proyectada para registrar una CAGR del 9,24%, la tasa de crecimiento regional más alta.

Tendencias e Información del Mercado Global de Productos de Leche de Camella

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de intolerancia a la lactosa y alergias a los lácteos | +1.2% | Global (alta en América del Norte y Europa) | Mediano plazo (2-4 años) |

| Creciente demanda de alimentos funcionales y "superalimentos" | +1.8% | Global (América del Norte, Europa, Asia-Pacífico urbana) | Corto plazo (≤ 2 años) |

| Apoyo gubernamental a la cría de camellos en el CCG | +1.5% | Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de cadenas lecheras de camellos organizadas en África | +0.9% | África Subsahariana | Mediano plazo (2-4 años) |

| Tecnologías innovadoras de liofilización | +0.6% | Global (adopción temprana en el CCG) | Corto plazo (≤ 2 años) |

| Innovación y diversificación de productos | +0.8% | Global (mercados desarrollados primero) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Funcionales y "Superalimentos"

La rápida adopción de protocolos de nutrición para diabéticos ha catapultado la leche de camella al centro de atención de los alimentos funcionales. Los ensayos clínicos demuestran que el consumo diario puede reducir los niveles de glucosa en sangre y las necesidades de insulina entre un 30 y un 35% en pacientes con ambos tipos principales de diabetes[1]Mohammadabadi, Taherah, y Rajesh Jain. "Leche de camella; Un potente superalimento para las complicaciones de la diabetes." Journal of Food Science and Nutrition Therapy, 23 de marzo de 2024. www.foodscigroup.us.. Los avales del sector sanitario permiten fijar precios premium que compensan los mayores costos en origen y tranquilizan a los consumidores más cautelosos sobre la eficacia verificada. La narrativa del superalimento se refuerza aún más por el alto contenido de vitamina C y péptidos similares a la insulina de la leche de camella, beneficios que la leche bovina no puede igualar. Las campañas de marketing digital están amplificando los hallazgos de revistas médicas, acelerando la prueba entre entusiastas del fitness y pacientes con trastornos metabólicos. En respuesta, los procesadores están ofreciendo paquetes de pequeño volumen para servicios de suscripción directa al consumidor, un movimiento que amplía el mercado de productos de leche de camella más allá de las comunidades tradicionales.

Expansión de Cadenas Lecheras de Camellos Organizadas en África

La expansión de cadenas lecheras de camellos organizadas en África ha fortalecido la consistencia del suministro al mejorar la gestión de los rebaños y formalizar las redes de recolección de leche, como se observa en las cooperativas emergentes de Kenia y grandes procesadores como Vital Camel Milk Ltd. Países como Somalia y Etiopía han acelerado el desarrollo de la cadena de frío, lo que ayuda a reducir el desperdicio y permite a los productores cumplir con los estándares básicos de seguridad e higiene requeridos para las exportaciones. Estos sistemas estructurados han respaldado una mayor calidad del producto y la certificación, ilustrado por el impulso regulatorio de Kenia para estandarizar el procesamiento de leche de camella. Las cadenas organizadas también han fomentado el surgimiento de productos de valor agregado, como leche de camella en polvo de productores en Mauritania y variantes pasteurizadas y con sabor en Sudán, ampliando la presencia en el mercado.

Creciente Prevalencia de Intolerancia a la Lactosa y Alergias a los Lácteos

La leche de camella carece de β-lactoglobulina, la proteína bovina más frecuentemente implicada en las alergias a la leche, lo que la posiciona como una solución natural para los consumidores sensibles. Hasta el 90% de los adultos del este de Asia experimentan no persistencia de la lactasa[3]Konuspayeva, Gaukhar, y Bernard Faye. "Avances Recientes en el Procesamiento de Leche de Camella." Animals 2021, 11, 1045. doi.org., lo que crea un amplio grupo de oportunidades donde las alternativas de leche de cabra y avena ya han ganado terreno. El perfil enzimático de la leche de camella no solo mejora la digestibilidad, sino que también aporta péptidos antimicrobianos que favorecen la salud intestinal, lo que la hace atractiva para los compradores enfocados en la inmunidad. Los minoristas están, en consecuencia, reservando espacio en estantes dedicado a los lácteos aptos para alérgicos, un impulso de visibilidad que retroalimenta el reconocimiento de marca. A medida que el conocimiento se difunde a través de las recomendaciones médicas, el mercado de productos de leche de camella gana un canal de respaldo médico poco común que las bebidas de origen vegetal raramente disfrutan.

Apoyo Gubernamental a la Cría de Camellos en el CCG

El "Año del Camello" declarado por Arabia Saudita en 2024 inyectó importantes subvenciones para centros de cría[2]Bailey, Tom. "2024, un año lleno de eventos para las empresas lácteas en el escenario global." Dairy News, 6 de enero de 2025. dairynews.today., clínicas veterinarias móviles y programas de facilitación de exportaciones. Subsidios similares están siendo replicados por los Emiratos Árabes Unidos y Omán, que en conjunto albergan megagranjas desérticas a gran escala capaces de ordeñar más de 8.000 animales durante todo el año. La armonización de políticas en el Consejo de Cooperación del Golfo reduce la burocracia transfronteriza, alentando a los procesadores a instalar plantas cerca de centros comerciales como el Puerto de Jebel Ali. El respaldo del sector público también facilita el acceso a préstamos bancarios preferenciales, reduciendo la barrera de capital para los establecimientos de ordeño automatizados. A largo plazo, se espera que estas iniciativas estabilicen el suministro de leche cruda, sustentando así la expansión del mercado de productos de leche de camella hacia formatos de valor agregado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción frente a la leche bovina | -1.2% | Global, más agudo en mercados desarrollados con infraestructura láctea establecida | Largo plazo (≥ 4 años) |

| Infraestructura limitada de cadena de frío en mercados emergentes | -0.9% | África, mercados emergentes de Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Preocupaciones éticas y de biodiversidad sobre la cría intensiva de camellos | -0.7% | Global, con mayor escrutinio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Anomalías arancelarias para importaciones de leche no bovina | -0.6% | Corredores de comercio internacional, particularmente rutas EE. UU.-CCG y UE-África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción frente a la Leche Bovina

Los camellos producen solo entre 3 y 10 litros diarios en comparación con los 25 a 40 litros de las vacas criadas de forma intensiva, lo que impone a los productores costos unitarios más elevados. Los ciclos de gestación más largos de 13 meses ralentizan la rotación del rebaño, mientras que la atención veterinaria especializada infla aún más los gastos generales. En mercados sensibles al precio, esta prima limita la penetración en los canales de distribución minorista convencionales. Los procesadores dependen, por tanto, del posicionamiento como alimento funcional y de la validación clínica para sostener los márgenes. A menos que las economías de escala continuas reduzcan los costos, el mercado de productos de leche de camella podría tener dificultades para competir directamente con los productos básicos bovinos de bajo costo.

Infraestructura Limitada de Cadena de Frío en Mercados Emergentes

La logística del África Subsahariana se ve obstaculizada por una capacidad de refrigeración inadecuada, lo que genera problemas de desperdicio y seguridad que reducen las ventanas de venta minorista. La leche líquida, por tanto, rara vez se traslada más allá de los centros regionales, limitando los ingresos de los productores. Aunque la tecnología en polvo mitiga esto para los mercados de exportación, los consumidores domésticos aún prefieren los formatos frescos cuando están disponibles. Las asociaciones público-privadas están comenzando a financiar enfriadores solares y transporte aislado, pero la cobertura sigue siendo irregular. Hasta que se cierren las brechas de infraestructura, el mercado de productos de leche de camella crecerá de manera desigual en las geografías emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Leche Fresca Mantiene la Tradición mientras la Leche en Polvo Acelera el Comercio

En 2024, la leche fresca y líquida captura una participación del 53,75% del mercado, lo que subraya los hábitos de consumo tradicionales y su atractivo para los consumidores preocupados por la salud que valoran el procesamiento mínimo. La leche de camella, reconocida por sus propiedades terapéuticas, lidera este segmento. Muchos consumidores creen que el consumo fresco mejora la retención de compuestos bioactivos beneficiosos, como las proteínas similares a la insulina y las inmunoglobulinas, que se cree que ayudan en el manejo de la diabetes. Sin embargo, la distribución de la leche fresca se ve obstaculizada por su corta vida útil y la necesidad de una cadena de frío, lo que restringe su alcance de mercado a ámbitos regionales. Si bien los segmentos de yogur y queso van a la zaga, el perfil proteico distintivo de la leche de camella exige un procesamiento especializado. No obstante, los avances recientes, en particular en las aplicaciones de transglutaminasa microbiana, apuntan a un futuro más prometedor para estas categorías.

La leche en polvo se destaca como el segmento de crecimiento más rápido, con una CAGR proyectada del 9,58% hasta 2030. Este auge está impulsado por innovaciones en tecnología de liofilización, que no solo protegen el valor nutricional sino que también evitan las dependencias de la cadena de frío. La forma en polvo allana el camino para un comercio internacional más amplio. Un ejemplo claro es Camelicious, que exporta dos tercios de su producción de polvo a China, aprovechando una demanda que supera la oferta local en los Emiratos Árabes Unidos. Mientras tanto, los helados y postres congelados están creando un nicho, ya que las innovaciones atienden las preferencias de sabor en regiones donde la leche de camella líquida no está tan culturalmente arraigada. Los mercados de queso y mantequilla apuntan a un posicionamiento premium, pero enfrentan obstáculos en el procesamiento que requieren avances tecnológicos continuos para lograr el éxito comercial a gran escala.

Por Canal de Distribución: La Transformación Digital Acelera el Acceso al Mercado

Los canales de venta minorista en línea están en camino de crecer a una sólida CAGR del 11,26% hasta 2030, lo que subraya el giro del sector hacia las plataformas digitales y los modelos de venta directa al consumidor, evitando a los intermediarios minoristas tradicionales. Las plataformas de comercio electrónico permiten a los productores acceder a mercados de nicho, especialmente aquellos interesados en alimentos funcionales y productos terapéuticos. El ámbito digital resuena fuertemente entre los consumidores preocupados por la salud, quienes a menudo investigan los beneficios del producto antes de la compra. Esta tendencia no solo abre puertas para el posicionamiento de productos premium, sino que también fomenta relaciones directas con los clientes. Mientras tanto, los canales de servicio de alimentos están experimentando un crecimiento constante, con restaurantes y cafeterías que integran creativamente la leche de camella en bebidas y postres especiales, ampliando su consumo más allá del entorno doméstico convencional.

En 2024, los supermercados e hipermercados ostentan una participación de mercado significativa del 38,91%, aprovechando sus redes de distribución establecidas y los hábitos de compra arraigados de los consumidores. Sin embargo, sus tasas de crecimiento quedan por detrás del auge digital, obstaculizadas por el espacio limitado en estantes y la reticencia a almacenar productos de nicho. Las tiendas especializadas emergen como puntos de contacto vitales para los nuevos consumidores, ofreciendo información experta y educación sobre el producto que los grandes minoristas a menudo pasan por alto. Aquí, la conveniencia y el acceso a la información del producto son primordiales. Como resultado, las estrategias de distribución se inclinan cada vez más hacia métodos omnicanal, combinando las ventas directas en línea con colaboraciones minoristas selectivas para optimizar el alcance del mercado mientras se protegen los márgenes de beneficio.

Por Tipo de Envase: La Conveniencia Impulsa la Innovación

En 2024, las botellas capturan una participación del 47,32% del mercado, lo que subraya la inclinación del consumidor hacia el envasado premium. Esta preferencia es especialmente pronunciada para los productos comercializados como bebidas terapéuticas, donde transmitir calidad y frescura es primordial. Las botellas de vidrio y plástico premium no solo protegen el producto, sino que también diferencian a las marcas. Sus diseños únicos a menudo reflejan el patrimonio y la autenticidad de una marca. En los mercados de Oriente Medio, donde la leche de camella tiene un significado cultural, el formato de botella resuena con las tradiciones de obsequio, reforzando las estrategias de precios premium. Sin embargo, mientras el envasado en botellas lidia con problemas de sostenibilidad y el aumento de los costos de transporte, estos desafíos abren el camino para formatos de envasado alternativos.

Los sobres y bolsas son el segmento de envasado a seguir, con una impresionante CAGR del 8,48% hasta 2030. Su auge está impulsado por un cambio del consumidor hacia la conveniencia y un impulso por una distribución rentable en los mercados emergentes. Este envasado flexible no solo reduce los costos de transporte y almacenamiento, sino que también ofrece control de porciones, lo que resulta atractivo tanto para los usuarios que prueban el producto por primera vez como para los sensibles al precio. Gracias a los avances en películas de barrera, se preserva la calidad del producto y se reducen los costos de envasado, ampliando el atractivo de la leche de camella. Mientras tanto, los cartones mantienen su posición, respaldados por cadenas de suministro establecidas y la confianza del consumidor. Sin embargo, su crecimiento se ve frenado por dilemas de sostenibilidad y desafíos en el posicionamiento premium. Aun así, la industria bulle de potencial, con la vista puesta en innovaciones en materiales sostenibles y tecnologías inteligentes que prometen una vida útil más larga con una huella ambiental menor.

Análisis Geográfico

Asia-Pacífico, liderada por los consumidores chinos preocupados por la salud, está proyectada para crecer a una CAGR del 9,24% hasta 2030, en gran medida debido a la creciente adopción de la leche de camella para el manejo de la diabetes y el bienestar general. Este crecimiento se ve reforzado por las entradas estratégicas al mercado de actores establecidos como Camelicious, que desplazaron su enfoque para atender la creciente demanda de Asia, superando el apetito tradicional de Oriente Medio. Los productores tienen en la mira a Japón y Corea del Sur como mercados principales, buscando asociaciones de franquicia para consolidar su presencia local. Mientras tanto, India está incrementando su producción doméstica, y las negociaciones con Brasil subrayan el reconocimiento global de la calidad y la capacidad productiva de la leche de camella india.

En 2024, Oriente Medio y África ostenta una participación de mercado del 32,70%, lo que subraya sus profundos vínculos culturales y la producción tradicional de leche de camella. Etiopía se destaca con una producción anual asombrosa de 1,4 mil millones de litros, mostrando las vastas capacidades productivas de la región. Además, las iniciativas respaldadas por el gobierno en los países del CCG están impulsando avances a escala industrial. En Marruecos, los sistemas ganaderos basados en camellos no son solo un elemento cultural fundamental, sino también un motor económico significativo, con ingresos familiares promedio que alcanzan los MAD 120.000 (USD 12.460).

América del Norte y Europa, si bien representan mercados premium impulsados por consumidores intolerantes a la lactosa y diabéticos preocupados por la salud, lidian con altos costos de producción que frenan el crecimiento de la oferta local. El interés de América del Sur está despertando, como lo evidencian las conversaciones de Brasil para importar leche de camella india, lo que insinúa una posible expansión del mercado más allá de sus confines tradicionales.

Panorama Competitivo

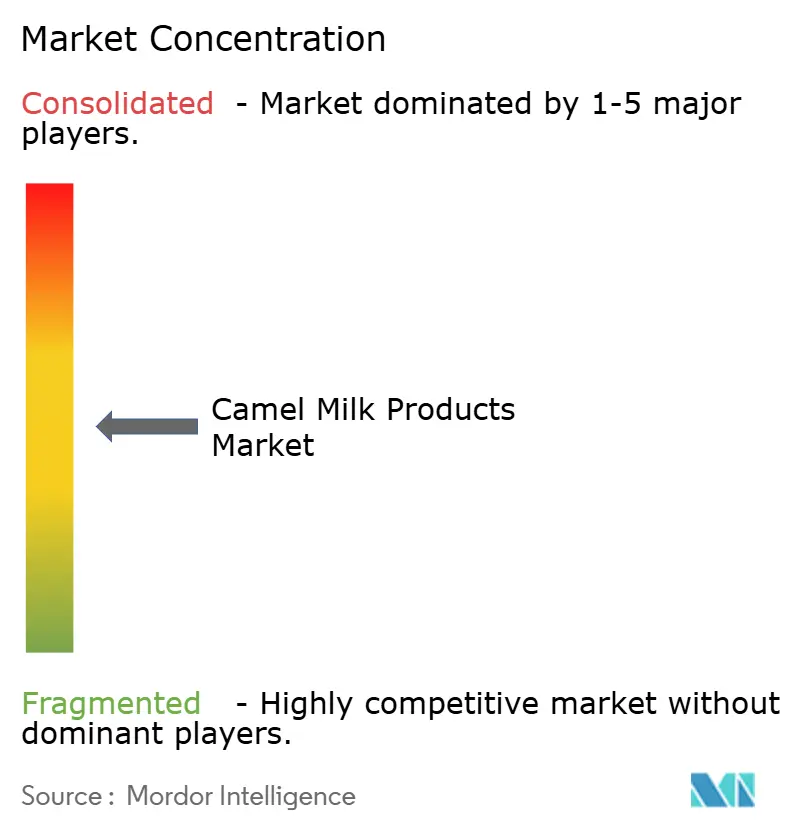

El mercado de productos de leche de camella muestra signos de fragmentación moderada, con una puntuación de concentración de 5 sobre 10. Esta puntuación sugiere importantes oportunidades de consolidación, especialmente a medida que el sector transita desde sus raíces pastorales tradicionales hacia operaciones a escala más industrial. Los líderes del mercado, como Camelicious, no solo se centran en el número de camellos —operando 8.000 en instalaciones de producción integradas— sino que también están realizando movimientos estratégicos internacionales. En lugar de optar por acuerdos de licencia, están forjando relaciones de exportación directa. La competencia no es solo cuestión de cantidad; se está intensificando en torno a la capacidad tecnológica. Las innovaciones en liofilización y procesamiento son fundamentales, ya que permiten productos estables en estante que pueden distribuirse globalmente. Esta ventaja tecnológica plantea desafíos para los productores más pequeños, que a menudo carecen del capital para tales inversiones.

En este panorama, las empresas están orientando su posicionamiento estratégico hacia la destacar los beneficios terapéuticos y la calidad premium. No se trata solo de ser el más barato; se trata de ser el mejor. Para respaldar sus afirmaciones de salud y justificar los precios premium, estas empresas están invirtiendo recursos en investigación clínica y asegurándose de cumplir con los estándares regulatorios. Un ejemplo claro: la revisión de 2023 de la Ordenanza de Leche Pasteurizada por parte de la Administración de Alimentos y Medicamentos, que ahora reconoce formalmente los estándares de producción de leche de camella. Este movimiento otorga una ventaja competitiva a los productores ya equipados con sólidos sistemas de calidad y un profundo conocimiento de los matices regulatorios.

Existe una vasta extensión de potencial sin explotar más allá de la leche líquida. La incursión de Al Nassma en el chocolate de leche de camella es un testimonio de esto, mostrando una exitosa diversificación de productos. Mientras tanto, la región de Asia-Pacífico está emergiendo como una frontera prometedora, presentando oportunidades de expansión geográfica para los productores establecidos, especialmente aquellos con sólidas redes de distribución. Las empresas que han forjado asociaciones de investigación y perfeccionado sus habilidades de procesamiento están cosechando los beneficios. Los avances en la producción de queso y el procesamiento de polvo no son solo innovaciones; son vías de diferenciación en un mercado que se está volviendo cada vez más concurrido.

Líderes de la Industria de Productos de Leche de Camella

Camelicious (Emirates Industry for Camel Milk & Products)

Desert Farms

Al Ain Dairy

Aadvik Foods

QCamel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Beder Camel Farm introdujo su primer yogur de leche de camella en Somalia. Según la empresa, el yogur se produce utilizando leche de camellos criados en su extensa granja, donde se priorizan el bienestar animal y las prácticas sostenibles.

- Enero de 2025: Camelicious anunció planes de expansión dirigidos a 30 mercados globales para 2030, con China identificada como el mayor mercado, superando el consumo doméstico de los Emiratos Árabes Unidos. La empresa apunta a un crecimiento orgánico del 15 al 20% anual mientras explora asociaciones de franquicia en Japón y Corea del Sur para establecer presencia en el mercado local.

- Octubre de 2020: Amul lanzó helado de leche de camella como parte de su línea de productos de leche de camella de valor agregado, que también incluye leche de camella en polvo.

Alcance del Informe Global del Mercado de Productos de Leche de Camella

| Leche Fresca/Líquida |

| Leche en Polvo |

| Yogur |

| Queso y Mantequilla |

| Helados y Postres Congelados |

| Servicio de Alimentos | |

| Venta Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Venta Minorista en Línea | |

| Otros |

| Botellas |

| Cartones |

| Sobres y Bolsas |

| Otros (Recipientes, Frascos) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Leche Fresca/Líquida | |

| Leche en Polvo | ||

| Yogur | ||

| Queso y Mantequilla | ||

| Helados y Postres Congelados | ||

| Por Canal de Distribución | Servicio de Alimentos | |

| Venta Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Venta Minorista en Línea | ||

| Otros | ||

| Por Tipo de Envase | Botellas | |

| Cartones | ||

| Sobres y Bolsas | ||

| Otros (Recipientes, Frascos) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de productos de leche de camella?

El tamaño del mercado de productos de leche de camella fue de USD 11,48 mil millones en 2025 y se proyecta que alcance los USD 17,45 mil millones para 2030.

¿Qué región está creciendo más rápido en productos de leche de camella?

Se prevé que Asia-Pacífico se expanda a una CAGR del 9,24%, el ritmo regional más rápido hasta 2030, debido a la creciente demanda orientada a la salud en China, Japón y Corea del Sur.

¿Por qué se considera beneficiosa la leche de camella para los diabéticos?

Los estudios clínicos demuestran que el consumo regular de leche de camella puede reducir los niveles de glucosa en sangre y disminuir los requerimientos de insulina hasta en un 35% gracias a las proteínas similares a la insulina y las vitaminas antioxidantes.

¿Qué formatos de envasado están ganando popularidad?

Los sobres y bolsas son el formato de más rápido crecimiento, con una CAGR del 8,48%, ya que los consumidores buscan opciones convenientes y con control de porciones que reducen los costos de transporte y almacenamiento.

Última actualización de la página el: