Tamaño y Participación del Mercado de Goteros

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 10.70% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Goteros por Mordor Intelligence

El mercado de goteros fue valorado en USD 3,11 mil millones en 2025 y se proyecta que crezca de USD 3,35 mil millones en 2026 a USD 5,54 mil millones en 2031, con una CAGR del 10,7% de 2026 a 2031. Las inversiones que abordan el creciente estrés hídrico, las regulaciones que desalientan el riego por inundación y las soluciones integradas de fertigación basadas en sensores están transformando los emisores de precisión de mejoras opcionales a infraestructura agrícola esencial. Los emisores en línea actualmente lideran en volumen de ventas debido a su facilidad de instalación y bajo riesgo de fugas, lo que resulta atractivo para las grandes granjas corporativas. Sin embargo, la brecha de precios entre los emisores en línea y las unidades en línea secundaria ajustables en campo se está reduciendo a medida que los agricultores rotan cada vez más cultivos de alto valor y buscan flexibilidad de caudal para gestionar el aumento de los costos laborales. Los subsidios gubernamentales están acelerando la adopción de goteros en países como India y Estados Unidos al reducir los costos de inversión inicial. En India, bajo el Pradhan Mantri Krishi Sinchayee Yojana (PMKSY), los agricultores reciben un subsidio del 55% para pequeños y marginales agricultores y del 45% para otros en sistemas de microirrigación. De manera similar, Estados Unidos apoya el riego por goteo a través del Programa de Incentivos para la Calidad Ambiental (EQIP).

Conclusiones Clave del Informe

- Por tipo de producto, los goteros en línea lideraron con la mayor participación del 48% del mercado de goteros en 2025. Se proyecta que el tamaño del mercado de goteros en línea secundaria se expanda a la CAGR más rápida del 10,6% de 2026 a 2031.

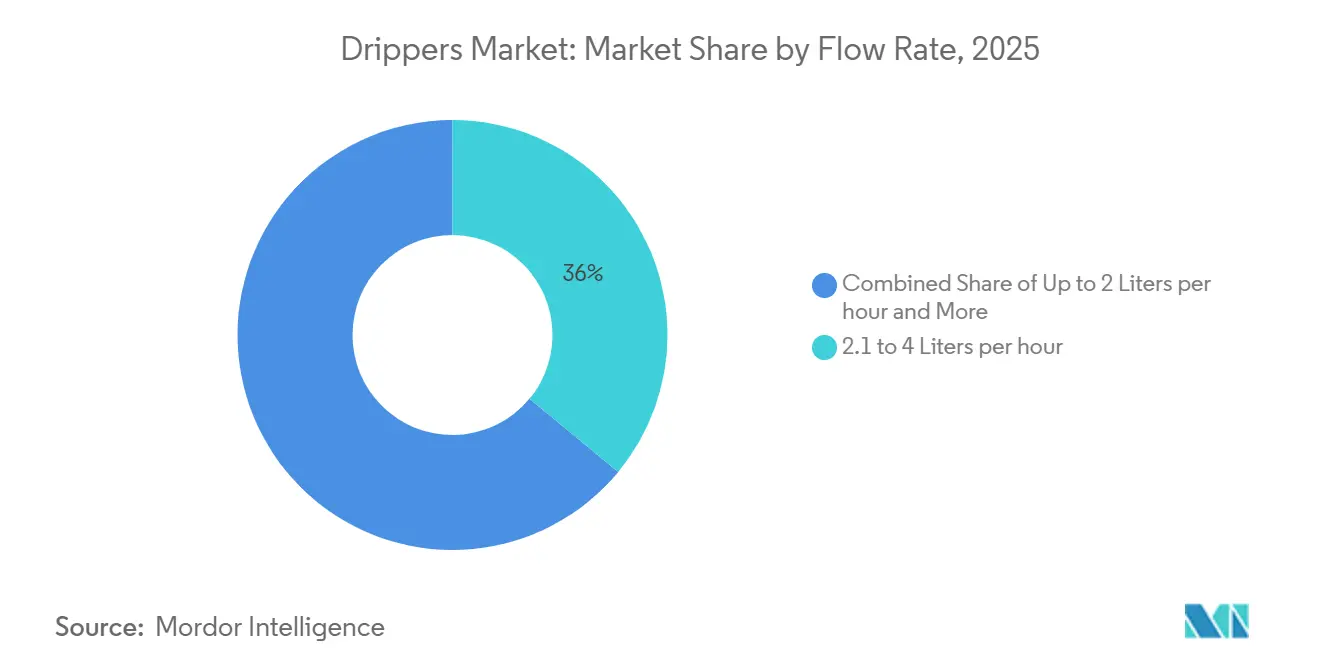

- Por caudal, el segmento de 2,1 a 4 litros por hora tuvo la mayor participación del 36% del mercado de goteros en 2025. Se anticipa que los caudales superiores a 8 litros por hora avancen a la CAGR más rápida del 9,6% de 2026 a 2031.

- Por tipo de cultivo, las frutas y verduras representaron la mayor participación del 41% del mercado de goteros en 2025. Se proyecta que el tamaño del mercado de huertos y viñedos crezca a la CAGR más rápida del 10,8% de 2026 a 2031.

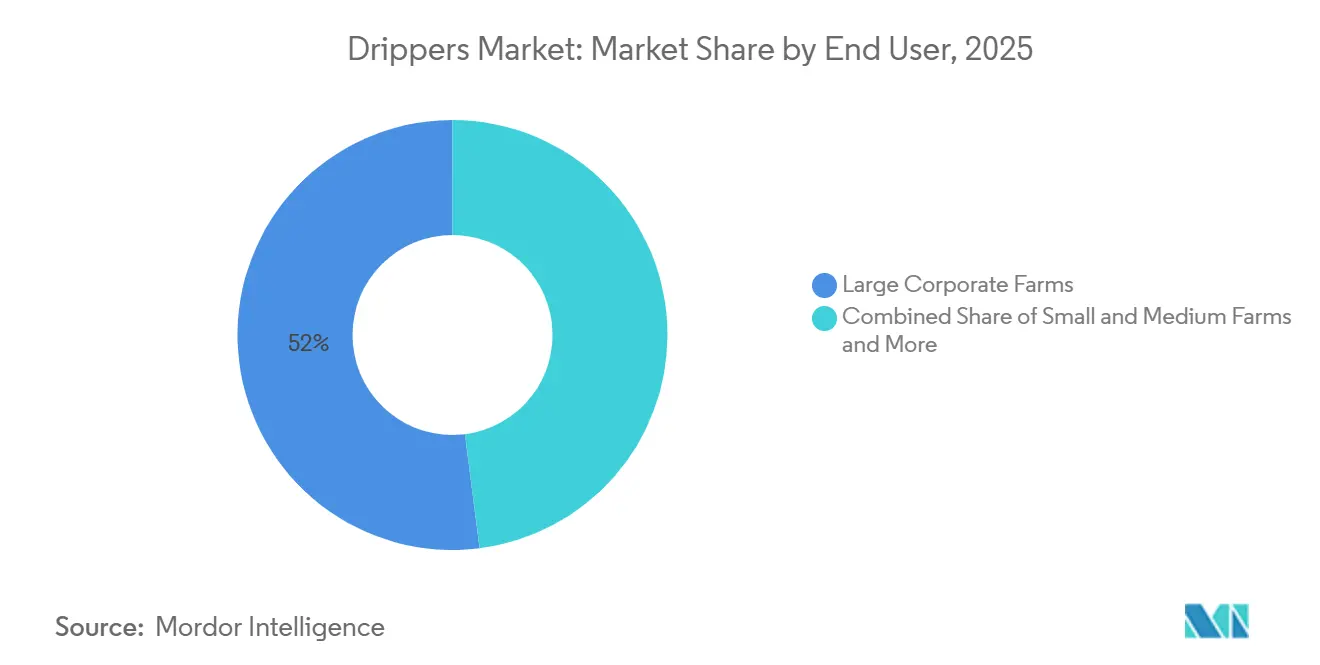

- Por usuario final, las grandes granjas corporativas tuvieron la mayor participación del 52% del mercado de goteros en 2025. Se proyecta que el tamaño del mercado de invernaderos y viveros crezca a la CAGR más rápida del 12,5% de 2026 a 2031.

- Por canal de distribución, las redes de distribuidores capturaron la mayor participación del 57% del mercado de goteros en 2025. Se prevé que el tamaño del mercado de comercio electrónico se expanda a la CAGR más rápida del 14,2% de 2026 a 2031.

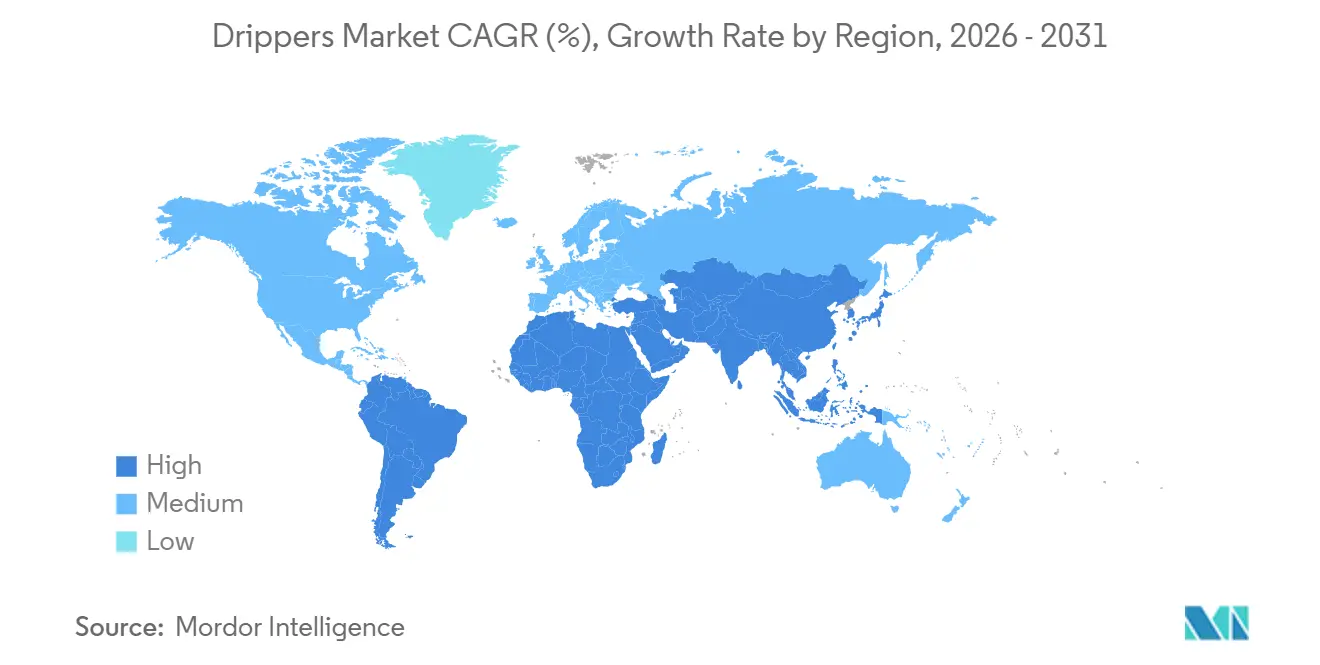

- Por geografía, Asia-Pacífico dominó con la mayor participación del 34% del mercado de goteros en 2025, mientras que se proyecta que el tamaño del mercado africano crezca a la CAGR más rápida del 13,6% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Goteros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de riego inducidos por sequía | +2.1% | Europa mediterránea, California, norte de China y sur de África | Mediano plazo (2-4 años) |

| Subsidios gubernamentales de microirrigación | +1.8% | India, Unión Europea, Estados Unidos, Egipto, Kenia y Uganda | Corto plazo (≤ 2 años) |

| Auge de invernaderos comerciales en Asia-Pacífico | +1.5% | China, India, Japón, Corea del Sur, Vietnam y Tailandia | Mediano plazo (2-4 años) |

| Integración de fertigación inteligente con goteros IoT | +1.3% | América del Norte, Israel, Europa Occidental, Brasil y Sudáfrica | Largo plazo (≥ 4 años) |

| Proyectos agro-solares que requieren riego de bajo perfil | +0.9% | Oriente Medio y Norte de África, India y África subsahariana | Largo plazo (≥ 4 años) |

| Agricultura regenerativa y proyectos de créditos de carbono | +0.7% | América del Norte, Unión Europea, Australia y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Riego Inducidos por Sequía

Las regulaciones de escasez de agua están transformando el riego de una mejora opcional a un requisito impulsado por el cumplimiento normativo, lo que impulsa la adopción de goteros en regiones con estrés hídrico. Los gobiernos están implementando límites de extracción de aguas subterráneas y estándares de eficiencia de riego para salvaguardar la productividad agrícola y mantener el valor de la tierra. Las instalaciones de microirrigación reducen la dependencia de la variabilidad de las precipitaciones y fomentan el uso del riego de precisión. A medida que el cumplimiento se vuelve obligatorio, los agricultores adoptan cada vez más goteros para cumplir con los requisitos regulatorios, garantizando una demanda constante independientemente de las fluctuaciones en los precios de los productos básicos.

Subsidios Gubernamentales de Microirrigación

Los programas de financiamiento público desempeñan un papel crucial en la reducción de las barreras financieras para la adopción de sistemas de goteros, especialmente para los pequeños y marginales agricultores. Los modelos impulsados por subsidios reducen los costos de capital inicial y mejoran el retorno de la inversión, aumentando así la accesibilidad de la microirrigación en economías agrícolas en desarrollo. Por ejemplo, el Pradhan Mantri Krishi Sinchayee Yojana de India ha facilitado la cobertura de microirrigación en alrededor de 8,3 millones de hectáreas hasta 2024 [1]Fuente: Oficina de Información de Prensa, Gobierno de India, "Microirrigación bajo el Pradhan Mantri Krishi Sinchayee Yojana (PMKSY)," pib.gov.in. Estas iniciativas impulsan la demanda de goteros al alinear los incentivos financieros con los objetivos de conservación del agua. Cuando los marcos de subsidios se integran eficazmente con los mecanismos de financiamiento local, aumentan las tasas de instalación y respaldan un crecimiento de mercado estable impulsado por políticas.

Auge de Invernaderos Comerciales en Asia-Pacífico

La expansión de la agricultura en entornos controlados continúa impulsando una demanda constante de sistemas de goteros, que son un componente vital del riego. La agricultura en invernadero depende de la entrega precisa de agua y nutrientes, lo que convierte a los goteros en una parte esencial de la infraestructura en lugar de una característica opcional. Estos sistemas permiten operaciones avanzadas de invernadero al combinar el riego por goteo con tecnologías de automatización para mejorar el rendimiento y la eficiencia de los recursos. Con la creciente adopción de invernaderos, los goteros experimentan mayores ciclos de instalación y requisitos de reemplazo recurrentes, lo que respalda un crecimiento de mercado sostenido.

Integración de Fertigación Inteligente con Goteros IoT

La adopción de sistemas de fertigación inteligente integrados con goteros habilitados para el Internet de las Cosas (IoT) está impulsando el crecimiento de la agricultura de precisión. Estos sistemas fusionan el riego automatizado con la dosificación de nutrientes en tiempo real, permitiendo la toma de decisiones específica por planta en lugar de depender de horarios fijos. Este enfoque minimiza las pérdidas de fertilizantes y mejora la eficiencia en el uso del agua, especialmente en cultivos de alto valor. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), el riego por goteo puede mejorar la eficiencia en el uso del agua hasta en un 90% en comparación con los métodos de riego convencionales [2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Técnicas de Riego y Gestión del Agua," fao.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial del sistema para pequeños agricultores | -1.2% | África, Asia del Sur y cinturón andino | Corto plazo (≤ 2 años) |

| Riesgos de obstrucción por biopelículas y minerales | -0.9% | Zonas con agua dura o canales con sedimentos | Mediano plazo (2-4 años) |

| Escasez de instaladores y técnicos calificados | -0.6% | América del Sur rural, África subsahariana y Asia Central | Mediano plazo (2-4 años) |

| Volatilidad en el precio de la resina polimérica | -0.5% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial del Sistema para Pequeños Agricultores

La elevada inversión inicial requerida para los sistemas de riego por goteo limita la adopción entre los pequeños agricultores. Este desafío es particularmente evidente en las economías agrícolas en desarrollo, donde los ingresos agrícolas siguen siendo volátiles e impredecibles. A pesar de los comprobados beneficios de eficiencia a largo plazo, los requisitos de capital inicial obstaculizan las decisiones de compra debido al acceso limitado a crédito asequible, la fragmentación de las tenencias de tierra y la falta de incentivos financieros o subsidios. Esta barrera de costos continúa ralentizando la adopción de sistemas de riego por goteo en regiones sensibles al precio, incluso con el apoyo de políticas vigentes, ya que muchos agricultores priorizan el ahorro inmediato de costos sobre las ganancias a largo plazo.

Riesgos de Obstrucción por Biopelículas y Minerales

La obstrucción de los emisores, resultante de la formación de biopelículas, partículas en suspensión y precipitación mineral, continúa representando un desafío significativo para los sistemas de goteros, especialmente en regiones que dependen de aguas subterráneas no tratadas o agua recuperada. Estos problemas afectan negativamente la uniformidad del caudal y la eficiencia del riego, aumentando las demandas de mantenimiento y causando tiempos de inactividad del sistema para los agricultores. El diseño estrecho de los canales de los emisores los hace particularmente vulnerables a las fluctuaciones en la calidad del agua. Un estudio publicado en el Diario Internacional de Agricultura y Nutrición encontró que los niveles de obstrucción de los emisores pueden alcanzar el 1,9% en condiciones de campo, dependiendo del tipo de emisor y la presión de operación [3]Fuente: Diario Internacional de Agricultura y Nutrición, "Evaluación del Rendimiento Hidráulico del Sistema de Riego por Goteo," agriculturejournal.net.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Estabilidad en Línea y Flexibilidad en Línea Secundaria

Los goteros en línea lideraron con la mayor participación del 48% del mercado de goteros en 2025, lo que refleja una fuerte adopción en plantaciones con diseños de cultivos fijos y estrategias de riego a largo plazo. Su diseño integrado reduce los puntos de fuga y simplifica la instalación, mejorando la eficiencia operativa durante los períodos agrícolas de mayor actividad. Los sistemas en línea son particularmente favorecidos en escenarios donde el espaciado uniforme y la durabilidad son esenciales, como en los cultivos perennes. El mercado de goteros en línea se mantiene estable, ya que las granjas a gran escala priorizan la confiabilidad y el bajo mantenimiento sobre la flexibilidad, garantizando así una demanda constante en configuraciones de riego estructuradas.

Se proyecta que el mercado de goteros en línea secundaria crezca a la CAGR más rápida del 10,6% de 2026 a 2031, impulsado por la creciente demanda de sistemas de riego flexibles. Estos emisores permiten a los agricultores ajustar las posiciones de salida según el espaciado de los cultivos y los patrones de rotación, lo que los hace adecuados para prácticas agrícolas diversificadas. A medida que la intensidad de los cultivos aumenta y las operaciones agrícolas se vuelven más dinámicas, los agricultores optan por soluciones de riego adaptables. Los fabricantes están mejorando las características del producto, incluida la compensación de presión y los mecanismos antisifón, mejorando la comparabilidad del rendimiento con los sistemas en línea e impulsando la adopción en terrenos variados y sistemas de cultivos mixtos.

Por Caudal: Dominio del Rango Medio y Expansión de Alto Caudal

El segmento de 2,1 a 4 litros por hora tuvo la mayor participación del 36% del mercado de goteros en 2025, atribuida a su adaptabilidad a diversos tipos de suelo y cultivos. Este rango de caudal garantiza una distribución equilibrada del agua, minimizando la escorrentía mientras logra una penetración efectiva en la zona radicular. Se utiliza comúnmente en cultivos en hilera y suelos moderadamente permeables, lo que lo convierte en una opción preferida para muchos agricultores. El tamaño del mercado para este segmento se mantiene sólido a medida que los agricultores se centran en la eficiencia y la consistencia en la aplicación del agua ante las crecientes limitaciones de recursos.

Se anticipa que los caudales superiores a 8 litros por hora crezcan a la CAGR más rápida del 9,6% de 2026 a 2031, impulsados por su idoneidad para regiones arenosas y áridas que requieren una infiltración de agua más profunda. Estos sistemas de alto caudal sirven a cultivos que requieren una entrega rápida de humedad y se utilizan cada vez más en proyectos de riego a gran escala. Las inversiones en infraestructura, incluidas bombas y sistemas de monitoreo, respaldan aún más el crecimiento de este segmento. A medida que la gestión del agua se vuelve más basada en datos, los agricultores seleccionan cada vez más los caudales en función de las propiedades del suelo y los modelos de evapotranspiración, impulsando la adopción de emisores de alto caudal en áreas agrícolas especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: Liderazgo en Productos Frescos y Auge Perenne

Las frutas y verduras representaron la mayor participación del 41% del mercado de goteros en 2025. Este dominio se atribuye a las prácticas de cultivo intensivo que requieren riego y fertigación precisos. Los cultivos de alto valor como tomates, pimientos y bayas dependen de la entrega controlada de agua para garantizar una calidad de rendimiento constante. Los sistemas de goteo desempeñan un papel fundamental tanto en la horticultura en invernadero como en campo abierto, donde la gestión eficaz de los nutrientes influye directamente en la producción. El mercado de goteros en este segmento se mantiene sólido a medida que los agricultores adoptan cada vez más el riego de precisión para mejorar la productividad y satisfacer la creciente demanda de productos de alta calidad.

Se proyecta que el tamaño del mercado de huertos y viñedos crezca a la CAGR más rápida del 10,8% de 2026 a 2031. Este crecimiento está impulsado por la creciente adopción de estrategias de riego deficitario. Los cultivos perennes se benefician de la aplicación controlada de agua, que mejora la calidad de los frutos mientras conserva los recursos. A medida que los precios del agua y las regulaciones de sostenibilidad se vuelven más estrictos, los agricultores están transitando hacia métodos de riego eficientes. Los goteros facilitan la entrega dirigida de agua a zonas radiculares profundas, lo que los hace particularmente adecuados para cultivos de ciclo largo. Además, la expansión del cultivo de árboles frutales de alto valor respalda la demanda a largo plazo en este segmento.

Por Usuario Final: Escala Corporativa y Aceleración en Invernaderos

Las grandes granjas corporativas tuvieron la mayor participación del 52% del mercado de goteros en 2025, beneficiándose de las economías de escala y la integración de tecnologías agrícolas avanzadas. Estas granjas utilizan el riego por goteo junto con herramientas de agricultura de precisión, como el mapeo satelital y la fertilización automatizada, para mejorar la eficiencia. Sus recursos financieros permiten inversiones significativas en infraestructura de riego avanzada, facilitando una adopción constante. El mercado de goteros en este segmento sigue siendo dominante a medida que las granjas corporativas expanden sus operaciones y se centran en la optimización de recursos, estableciendo estándares para la agricultura impulsada por la tecnología.

Se proyecta que el tamaño del mercado de invernaderos y viveros crezca a la CAGR más rápida del 12,5% de 2026 a 2031, impulsado por la creciente adopción de la agricultura en entornos controlados. Estos sistemas dependen de la entrega precisa de agua y nutrientes, lo que convierte a los goteros en un componente esencial. Los ciclos de producción durante todo el año y los modelos de suministro basados en contratos contribuyen a una demanda estable. A medida que la agricultura urbana y las prácticas de cultivo protegido se expanden, los agricultores invierten cada vez más en soluciones de riego eficientes. Esta tendencia está impulsando la rápida adopción de sistemas de goteros avanzados en invernaderos, consolidando su importancia en los sistemas de producción agrícola de alta eficiencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Resistencia de los Distribuidores y Auge Digital

Las redes de distribuidores capturaron la mayor participación del 57% del mercado de goteros en 2025, impulsadas por su papel en la instalación, el mantenimiento y el apoyo financiero. Estos canales son particularmente importantes en regiones con estructuras agrícolas fragmentadas, donde la orientación técnica y el servicio posventa influyen significativamente en las decisiones de compra. Los distribuidores actúan como intermediarios entre los fabricantes y los agricultores, garantizando la accesibilidad y confiabilidad del producto. El tamaño del mercado de goteros a través de este canal se mantiene sólido, impulsado por la confianza establecida y las capacidades de servicio localizadas.

Se proyecta que el tamaño del mercado de canales de comercio electrónico se expanda a la CAGR más rápida del 14,2% de 2026 a 2031, impulsado por la creciente adopción digital en la agricultura. Las plataformas en línea permiten a los agricultores comprar componentes de riego modulares adaptados a sus presupuestos y necesidades, mejorando la accesibilidad. Una logística más rápida y el compromiso directo con los fabricantes mejoran la conveniencia y la transparencia de precios. A medida que los ecosistemas digitales se integran con las herramientas de gestión agrícola, los canales de comercio electrónico están ganando terreno. Esta tendencia respalda un modelo de distribución híbrido que combina la eficiencia de las plataformas digitales con la confiabilidad de las redes de servicio tradicionales para impulsar el crecimiento del mercado.

Análisis Geográfico

Se proyecta que Asia-Pacífico domine el mercado de goteros con la mayor participación del 34% en 2025, impulsado por programas de microirrigación respaldados por el gobierno y la rápida expansión de invernaderos en las principales economías agrícolas. India sigue siendo un contribuyente clave a la demanda regional, respaldada por la adopción impulsada por subsidios bajo los esquemas de riego. Mientras tanto, China está realizando inversiones significativas en agricultura en entornos controlados para mejorar la seguridad alimentaria. En 2024, India asignó INR 1.600 crore (USD 192 millones) para expandir la microirrigación, enfatizando el desarrollo de infraestructura a largo plazo. Estas iniciativas de política y los avances tecnológicos posicionan a Asia-Pacífico como un importante motor de crecimiento en el mercado de goteros.

Se proyecta que el mercado africano crezca a la CAGR más rápida del 13,6% de 2026 a 2031, marcando una tasa de crecimiento rápida entre las regiones. Este crecimiento se atribuye principalmente a los esfuerzos de modernización del riego a gran escala y a la creciente necesidad de mejorar la eficiencia en el uso del agua en la agricultura. Egipto está realizando buenas inversiones en la transformación del riego para expandir los sistemas de riego modernos. Además, se anticipa que la expansión de la agricultura comercial y la adopción impulsada por políticas de tecnologías de riego eficientes impulsen una mayor demanda de goteros en toda la región.

Las tendencias de crecimiento regional indican un cambio global hacia la adopción de tecnologías de riego de precisión tanto en economías desarrolladas como emergentes. Europa y América del Norte están impulsando la adopción debido a las restricciones regulatorias sobre el uso de aguas subterráneas y los objetivos de sostenibilidad. Oriente Medio ha emergido como un centro de innovación en tecnologías de riego. En la región de Asia-Pacífico, las inversiones públicas, como la asignación de India para programas de microirrigación, están promoviendo una adopción generalizada. Estas tendencias sugieren colectivamente una demanda global sostenida de sistemas de riego eficientes.

Panorama Competitivo

El mercado de goteros está moderadamente consolidado, con actores clave como Netafim Ltd., Rivulis Irrigation Ltd., The Toro Company, Rain Bird Corporation y Jain Irrigation Systems Ltd. que poseen una participación significativa de los ingresos globales. Estas empresas utilizan sólidas redes de distribución, innovación de productos y soluciones de riego integradas para mantener sus posiciones competitivas. Las inversiones estratégicas en agricultura digital y tecnologías de riego de precisión están permitiendo a estas empresas mejorar sus carteras de productos y mejorar la retención de clientes en las principales regiones agrícolas.

La intensidad competitiva está aumentando a medida que los nuevos participantes y los actores regionales introducen soluciones rentables impulsadas por la tecnología. Las empresas se centran cada vez más en integrar capacidades de Internet de las Cosas (IoT), automatización y sistemas de fertigación para diferenciar sus ofertas. Los esfuerzos de investigación, incluidos los desarrollos del Instituto Tecnológico de Massachusetts, subrayan las posibles mejoras de eficiencia en los sistemas de riego, fomentando la innovación en todo el mercado. Además, las empresas regionales en Asia están reforzando su presencia doméstica a través de iniciativas respaldadas por el gobierno y ventajas de fabricación localizadas.

La dinámica del mercado está evolucionando hacia servicios de valor agregado, donde las empresas combinan soluciones de hardware, software y financiamiento para mejorar el compromiso con el cliente. El aumento de los costos de materias primas y mano de obra está ejerciendo presión sobre los márgenes de beneficio, lo que lleva a las empresas a adoptar plataformas digitales y modelos de ingresos basados en servicios. A medida que la competencia se intensifica, se proyecta que las asociaciones, adquisiciones y avances tecnológicos den forma al futuro del mercado. Las empresas que integren eficazmente análisis, automatización y experiencia en riego probablemente obtendrán una ventaja competitiva, mientras que los fabricantes tradicionales enfrentan un riesgo creciente de mercantilización.

Líderes de la Industria de Goteros

Netafim Ltd.

Rivulis Irrigation Ltd.

The Toro Company

Rain Bird Corporation

Jain Irrigation Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Netafim Ltd. colaboró con Irrigreen para introducir un Sistema de Riego por Goteo Inteligente, combinando el hardware de línea de goteo de Netafim Ltd. con la tecnología de Válvula Inteligente digital de Irrigreen. El sistema ofrece monitoreo en tiempo real, detección de fugas y obstrucciones, y control automatizado del riego, extendiendo las aplicaciones de riego de precisión más allá del césped tradicional para incluir jardines, arbustos y cultivos de huertos como los olivos.

- Febrero de 2025: Netafim Ltd. introdujo la primera línea de goteo híbrida del mundo, integrando tecnologías de goteros en línea y en línea secundaria en un único sistema con una salida incorporada para mejorar la eficiencia y el rendimiento. Esta solución simplifica el riego al eliminar los pasos de instalación manual, como la perforación de agujeros y los anillos de migración, reduciendo así las necesidades de mano de obra mientras garantiza una entrega constante de agua.

- Septiembre de 2024: Rivulis Irrigation Ltd. amplió su presencia manufacturera en América del Norte al abrir una nueva fábrica en Tijuana, México. Esta instalación tiene como objetivo fortalecer las capacidades de suministro regional para los sistemas de riego por goteo, garantizando una mayor eficiencia de producción y un mejor servicio a los clientes de la región.

Alcance del Informe Global del Mercado de Goteros

Los goteros son componentes de los sistemas de riego por goteo diseñados para entregar agua de forma gradual y directamente a la zona radicular de las plantas. Permiten una distribución precisa del agua, mejorando la eficiencia en el uso del agua y minimizando el desperdicio en las prácticas agrícolas y hortícolas. El informe del mercado de goteros está segmentado por tipo de producto (goteros en línea y goteros en línea secundaria), caudal (hasta 2 L h, 2,1 a 4 L h, 4,1 a 8 L h y más de 8 L h), tipo de cultivo (cultivos de campo, frutas y verduras, huertos y viñedos, y ornamentales y césped), usuario final (grandes granjas corporativas, pequeñas y medianas granjas, e invernaderos y viveros), canal de distribución (ventas directas OEM, red de distribuidores y comercio electrónico) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Goteros en Línea |

| Goteros en Línea Secundaria |

| Hasta 2 L h |

| 2,1 a 4 L h |

| 4,1 a 8 L h |

| Más de 8 L h |

| Cultivos de Campo |

| Frutas y Verduras |

| Huertos y Viñedos |

| Ornamentales y Césped |

| Grandes Granjas Corporativas |

| Pequeñas y Medianas Granjas |

| Invernaderos y Viveros |

| Ventas Directas OEM |

| Red de Distribuidores |

| Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| España | |

| Italia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Goteros en Línea | |

| Goteros en Línea Secundaria | ||

| Por Caudal | Hasta 2 L h | |

| 2,1 a 4 L h | ||

| 4,1 a 8 L h | ||

| Más de 8 L h | ||

| Por Tipo de Cultivo | Cultivos de Campo | |

| Frutas y Verduras | ||

| Huertos y Viñedos | ||

| Ornamentales y Césped | ||

| Por Usuario Final | Grandes Granjas Corporativas | |

| Pequeñas y Medianas Granjas | ||

| Invernaderos y Viveros | ||

| Por Canal de Distribución | Ventas Directas OEM | |

| Red de Distribuidores | ||

| Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| España | ||

| Italia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de goteros en 2031?

Se proyecta que alcance USD 5,54 mil millones en 2031, frente a USD 3,35 mil millones en 2026, lo que refleja una CAGR del 10,7% de 2026 a 2031.

¿Qué tipo de producto lidera actualmente las ventas?

Los goteros en línea tienen la mayor participación del 48% de los ingresos porque las granjas a escala de plantación valoran la instalación rápida y el bajo riesgo de fugas.

¿Cómo están defendiendo los fabricantes los márgenes a medida que los emisores se mercantilizan?

Las empresas líderes integran conectividad y análisis, convirtiendo las ventas únicas de hardware en flujos de ingresos por suscripción de alto margen.

¿Qué segmento de caudal está preparado para la expansión más rápida?

Se proyecta que los emisores que entregan más de 8 litros por hora crezcan al ritmo más rápido del 9,6% de 2026 a 2031.

Última actualización de la página el: