Tamaño y Participación del Mercado de Abatidores de Temperatura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Abatidores de Temperatura por Mordor Intelligence

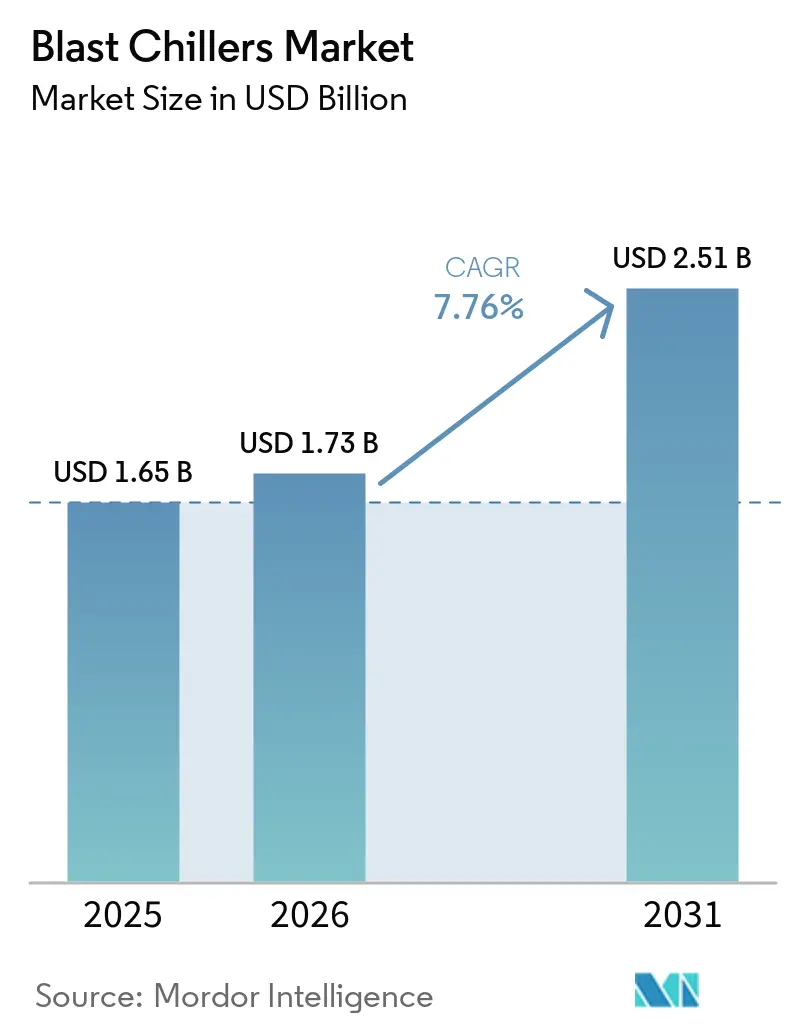

Se espera que el tamaño del mercado de abatidores de temperatura crezca de 1,65 mil millones USD en 2025 a 1,73 mil millones USD en 2026 y se prevé que alcance 2,51 mil millones USD en 2031 a un CAGR del 7,76% durante 2026-2031. El mercado de abatidores de temperatura está siendo impulsado por regulaciones más estrictas sobre refrigerantes y energía, especialmente en América del Norte y Europa, donde el cumplimiento normativo ahora determina el momento de reemplazo tanto como los planes de expansión de cocinas [1]Agencia de Protección Ambiental de los Estados Unidos, "Restricciones de la Ley AIM sobre Refrigerantes de Refrigeración Comercial," EPA, epa.gov. El mercado de abatidores de temperatura también se está beneficiando de la adopción más amplia de la preparación por lotes de cocinar-enfriar, lo que está convirtiendo el abatimiento de temperatura en equipamiento estándar en hoteles, cocinas institucionales y grandes instalaciones de procesamiento de alimentos, en lugar de una compra discrecional. La demanda regional sigue siendo desigual, con Asia-Pacífico generando nuevo volumen a través de la expansión de cadenas de comida rápida y la inversión en cadena de frío, mientras que Europa atraviesa un ciclo de reemplazo más estable moldeado por una adopción madura y estándares estrictos. La competencia en el mercado de abatidores de temperatura se está alejando del precio de compra inicial y avanzando hacia el costo del ciclo de vida, la cobertura de servicio, la preparación para refrigerantes y las funciones de monitoreo digital que importan a los operadores de múltiples sitios. Las 5 principales empresas representaron el 62% de los ingresos globales en 2025, dejando espacio para los fabricantes regionales, especialmente en países sensibles al precio y en el rango de capacidad media, donde el alcance de distribución sigue siendo importante.

Conclusiones Clave del Informe

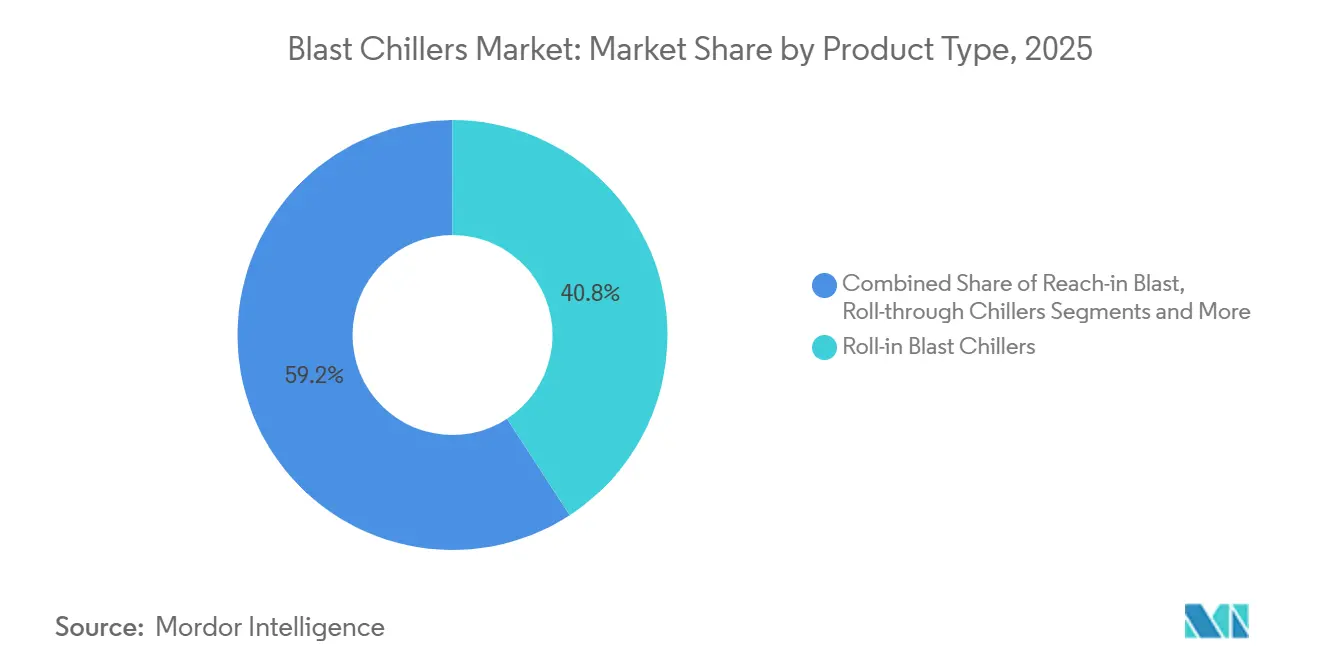

- Por tipo de producto, los abatidores de carro lideraron con una participación de ingresos del 40,8% en 2025, mientras que se proyecta que los abatidores de paso se expandan a un CAGR del 7,97% hasta 2031 en el mercado de abatidores de temperatura.

- Por capacidad, la banda de 50-100 kg representó el 34,1% del mercado de abatidores de temperatura en 2025, mientras que se prevé que la banda de más de 200 kg crezca a un CAGR del 8,16% hasta 2031.

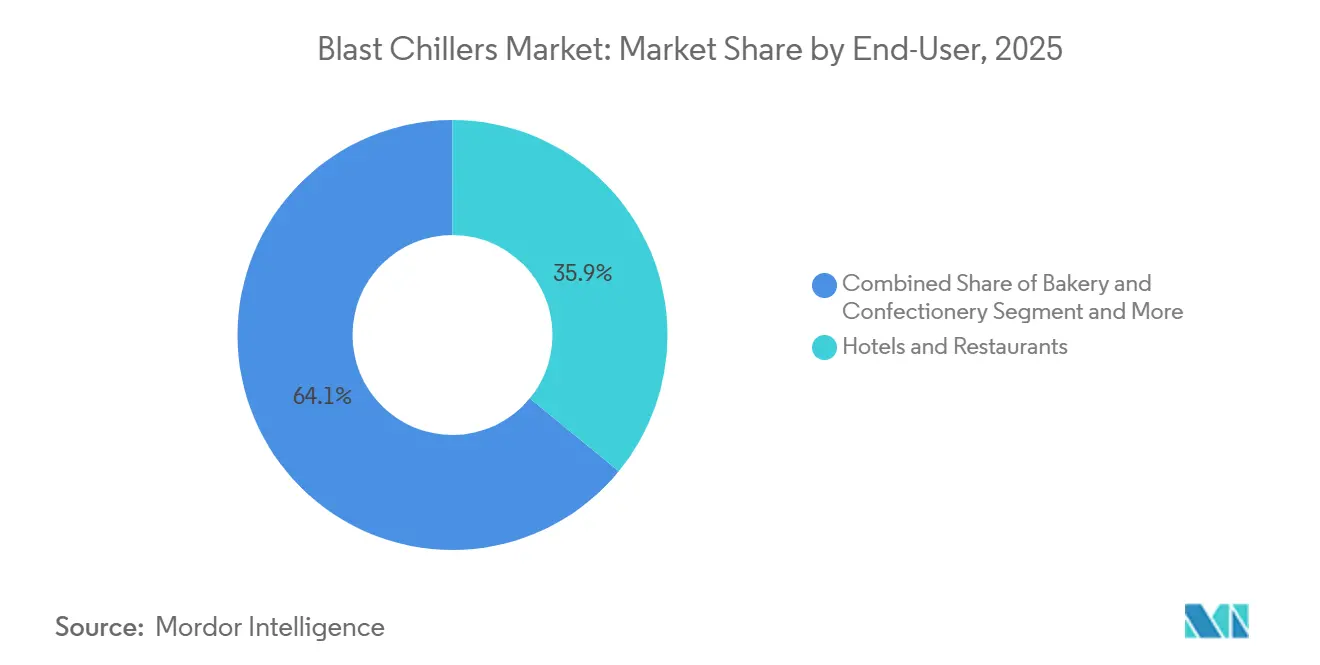

- Por usuario final, los hoteles y restaurantes mantuvieron el 35,9% de la participación del mercado de abatidores de temperatura en 2025, mientras que las plantas de procesamiento y fabricación de alimentos registraron el CAGR proyectado más alto del 8,43% hasta 2031.

- Por canal de distribución, los distribuidores y concesionarios representaron el 53,8% de la demanda global en 2025, mientras que se proyecta que las ventas directas crezcan a un CAGR del 8,26% hasta 2031.

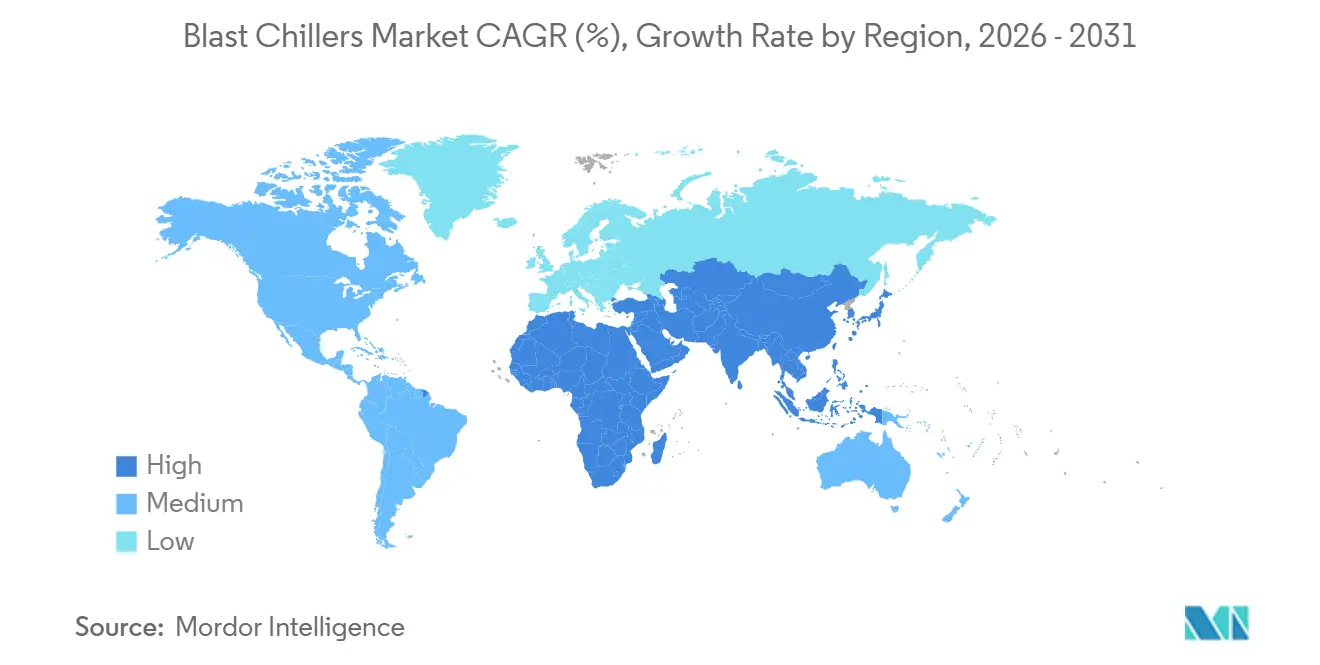

- Por geografía, Europa representó el 33,3% de los ingresos globales en 2025, mientras que Asia-Pacífico está preparada para registrar el CAGR regional más rápido del 9,12% hasta 2031 en el mercado de abatidores de temperatura.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Abatidores de Temperatura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Eficiencia Energética en el Sector de Restauración | +1.5% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de la Demanda de Comidas Preparadas Congeladas en Asia-Pacífico | +1.3% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Objetivos de Descarbonización que Impulsan Refrigerantes de Bajo Potencial de Calentamiento Global | +1.1% | Global | Mediano plazo (2-4 años) |

| Integración de la Automatización de Cocinas en Formatos de Cadenas de Comida Rápida | +1.0% | América del Norte, Asia-Pacífico, Unión Europea | Mediano plazo (2-4 años) |

| Expansión de la Cadena de Frío para la Última Milla del Comercio Electrónico de Alimentación | +0.9% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aplicación del Diseño Ecológico de la Unión Europea para la Refrigeración Profesional | +0.7% | Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Eficiencia Energética en el Sector de Restauración Impulsan un Ciclo de Rediseño de Productos

El mercado de abatidores de temperatura está siendo reformado por normativas que ahora vinculan directamente las decisiones de compra con el cumplimiento de refrigerantes y equipos. A partir de enero de 2025, la Agencia de Protección Ambiental de los Estados Unidos prohibió los nuevos equipos de refrigeración comercial autocontenidos que utilizan refrigerantes con un potencial de calentamiento global superior a 150, lo que cambió las opciones de especificación en el mayor mercado nacional de abatidores de temperatura. Un requisito adicional de la Agencia de Protección Ambiental, vigente desde enero de 2026, para sistemas remotos con un límite de potencial de calentamiento global de 1.400, extendió esta presión a las aplicaciones de refrigeración de capacidad media utilizadas en entornos de venta minorista y procesamiento de alimentos. Los proveedores que ya habían migrado a plataformas de refrigerantes naturales estaban mejor posicionados cuando los compradores aceleraron las decisiones de reemplazo, lo que otorgó a la preparación del producto una clara ventaja comercial. El resultado en el mercado de abatidores de temperatura es una brecha más amplia entre los fabricantes más grandes que pueden financiar el trabajo de rediseño y los fabricantes más pequeños que enfrentan márgenes más ajustados en las regiones reguladas.

El Rápido Crecimiento de la Demanda de Comidas Preparadas Congeladas en Asia-Pacífico Sostiene una Nueva Clase de Adquisición

El mercado de abatidores de temperatura en Asia-Pacífico ya no está vinculado únicamente a hoteles y cocinas de alta gama, ya que los comisariatos de cadenas de comida rápida y las instalaciones de comidas congeladas están incorporando el abatimiento de temperatura como equipamiento estándar de línea. La formación de la demanda está siendo respaldada por los sistemas de entrega de alimentos urbanos, los modelos de cocina central más amplios y la expansión de las redes de cadena de frío en China, India y el Sudeste Asiático. La decisión de Hoshizaki de establecer su primera base de producción en el Sudeste Asiático dentro de las instalaciones de ARICO en Ciudad Ho Chi Minh, con envíos que comenzaron en abril de 2026, demostró que los proveedores están alineando sus huellas de fabricación con este cambio en la demanda regional [2]Hoshizaki Corporation, "Adquisición de Acciones de ARICO y Expansión de la Producción en Vietnam," Hoshizaki, hoshizaki.com. Ese movimiento es importante para el mercado de abatidores de temperatura porque la producción regional mejora los plazos de entrega, apoya el desarrollo de canales y reduce la fricción en torno a la cobertura de servicio y repuestos. El efecto más amplio es que la adquisición en Asia-Pacífico se está convirtiendo en un ciclo de capital recurrente en lugar de un evento único, lo que respalda un crecimiento sostenido del volumen en el mercado de abatidores de temperatura durante el período de pronóstico.

Los Objetivos de Descarbonización que Impulsan Refrigerantes de Bajo Potencial de Calentamiento Global Transforman la Arquitectura Competitiva

El mercado de abatidores de temperatura está avanzando hacia un panorama de productos dividido, con unidades HFC heredadas y plataformas más nuevas de R-290 o CO2. El Reglamento de Ejecución 2025/33 de la Unión Europea concedió una exención temporal para ciertos gabinetes de abatimiento que contienen gases fluorados con un potencial de calentamiento global de 150 o superior hasta el 30 de junio de 2026, creando un período de transición definido para fabricantes y compradores. La Comisión Europea publicó posteriormente la Decisión de Ejecución 2026/151 el 23 de enero de 2026, que estableció la norma armonizada para los gabinetes de abatimiento en el marco de diseño ecológico existente. En el mercado de abatidores de temperatura, esa secuencia comprimió la demanda en el período actual porque los operadores enfrentaron un plazo límite estricto para reemplazar o calificar equipos bajo la nueva norma. También subrayó la importancia de la capacidad de servicio técnico capacitado, porque el paso a refrigerantes naturales requiere nuevas capacidades de instalación y mantenimiento que aún son desiguales entre países.

La Expansión de la Cadena de Frío para la Última Milla del Comercio Electrónico de Alimentación Crea un Nuevo Nivel de Demanda para los Abatidores de Temperatura

El mercado de abatidores de temperatura está ganando una nueva capa de demanda proveniente de tiendas oscuras, centros de microfulfillment y nodos de comidas preparadas que anteriormente no requerían abatimiento de temperatura profesional a escala. En estos formatos, los operadores utilizan el abatimiento de temperatura para mantener las comidas preparadas y los productos frescos cortados dentro de ventanas de vida útil estrechas antes de la entrega final. Este patrón es importante porque desplaza la demanda hacia configuraciones de rango medio en lugar de solo grandes sistemas de cocina central, ampliando la base de equipos direccionable en el mercado de abatidores de temperatura. También respalda una mayor demanda de diseños compactos de puerta y de carro que se adaptan a sitios urbanos con restricciones de espacio y una rotación rápida de pedidos. A medida que las redes de comercio electrónico de alimentación se expanden más allá de las principales áreas metropolitanas, el mercado de abatidores de temperatura está en posición de beneficiarse de un mayor número de sitios, incluso cuando la capacidad unitaria por ubicación se mantiene moderada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital Inicial para Operadores de Pequeñas y Medianas Empresas | -0.8% | Global, concentrado en el Sur y Sudeste Asiático | Mediano plazo (2-4 años) |

| Escasez de Técnicos Especializados para Sistemas de Refrigerantes Naturales | -0.7% | Global | Corto plazo (≤ 2 años) |

| Incertidumbre en la Eliminación Progresiva de Refrigerantes en Mercados Emergentes | -0.5% | Oriente Medio y África, América del Sur, Asia-Pacífico en desarrollo | Mediano plazo (2-4 años) |

| Precios Volátiles del Acero Inoxidable a Partir de 2025 | -0.5% | Global, concentrado en la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo de Capital Inicial para Operadores de Pequeñas y Medianas Empresas Limita el Volumen en la Base del Mercado

El mercado de abatidores de temperatura sigue enfrentando una barrera básica de asequibilidad para los pequeños operadores de restauración, quienes no pueden justificar fácilmente el costo inicial de equipos especializados de enfriamiento rápido. Las unidades de nivel básico pueden absorber una gran parte del presupuesto de equipos de una pequeña cafetería o cocina local, lo que ralentiza la adopción incluso cuando los ahorros en mano de obra o desperdicio son claros en teoría. Este problema es más pronunciado en el Sur y Sudeste Asiático, donde el financiamiento de equipos para refrigeración profesional está menos desarrollado y los modelos de recuperación de la inversión son más difíciles de validar para los compradores más pequeños antes de la compra. Los modelos de arrendamiento y los programas de equipos por suscripción están comenzando a aparecer, pero el ritmo de adopción sigue siendo limitado fuera de los mercados donde esas estructuras de financiamiento ya son familiares. El resultado es que el mercado de abatidores de temperatura continúa moviéndose a 2 velocidades, con cadenas bien financiadas que actualizan más rápido mientras los operadores independientes continúan utilizando refrigeración convencional por más tiempo.

La Escasez de Técnicos Especializados para Sistemas de Refrigerantes Naturales Ralentiza la Velocidad de Adopción

El mercado de abatidores de temperatura también está limitado por las habilidades especializadas requeridas para instalar y mantener sistemas de R-290 y CO2 a escala. Los sistemas de refrigerantes naturales exigen estándares de manejo diferentes a los equipos HFC heredados, lo que significa que una base de servicio de refrigeración estándar no siempre puede dar soporte a la flota recién instalada sin capacitación adicional. Esta brecha es especialmente visible en el Sudeste Asiático y partes de Oriente Medio y África, donde la capacidad de servicio para hidrocarburos aún no es tan profunda como la transición de equipos ahora requiere. El Instituto Internacional del Frío y los organismos nacionales de certificación están ampliando la cobertura de capacitación, pero la capacidad de instructores y la infraestructura de exámenes aún limitan la rapidez con que esa fuerza laboral puede escalar [3]Instituto Internacional del Frío, "Contexto de Capacitación y Certificación para Técnicos en Refrigeración," IIR, iifiir.org. Los fabricantes con redes de servicio propias pueden reducir parte de este riesgo, pero el mercado de abatidores de temperatura sigue dependiendo de un ecosistema técnico más amplio que tardará tiempo en desarrollarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas de Carro Establecen la Línea Base para la Demanda Comercial

Los abatidores de carro representaron el 40,8% de los ingresos por producto en 2025, convirtiéndolos en la categoría de producto más grande en el mercado de abatidores de temperatura. Su liderazgo proviene de una fuerte adecuación con las cocinas institucionales y los sitios de restauración de alto volumen, donde el manejo de lotes basado en carros reduce los puntos de contacto de mano de obra y mejora el flujo de la cocina. El segmento también se beneficia de una integración más estrecha con los sistemas de cocción adyacentes, especialmente en cocinas que buscan una secuencia de cocinar-enfriar más predecible [4]Electrolux Professional, "Plataforma de Flujo de Trabajo Integrado SkyLine ChillS y SkyDuo," Electrolux Professional, electroluxprofessional.com. El protocolo de comunicación SkyDuo de Electrolux Professional, que vincula el horno SkyLine y el abatidor de temperatura SkyLine ChillS, muestra cómo el diseño de flujo de trabajo integrado está ayudando a mantener la demanda de abatidores de carro en el mercado de abatidores de temperatura. Esa lógica operativa importa más en hoteles, hospitales, catering por contrato y sitios de cocina central donde la repetibilidad y los registros de seguridad alimentaria tienen más peso que el precio de compra más bajo.

Se prevé que los sistemas de paso crezcan al 7,97% hasta 2031, convirtiéndolos en el nicho de producto de más rápido crecimiento en el mercado de abatidores de temperatura. Los entornos de fabricación de alimentos los prefieren porque la carga y descarga en línea recta reduce el tiempo de rotación y apoya un flujo de producción más continuo. Las unidades de puerta siguen siendo importantes en panaderías, operaciones de catering más pequeñas y cocinas urbanas porque su huella y precio son más fáciles de gestionar. El lanzamiento en 2025 de Williams Refrigeration de un abatidor de puerta con una carga de refrigerante de hidrocarburo por debajo de 150 g demuestra que las actualizaciones de diseño orientadas al cumplimiento normativo ahora se están extendiendo también a formatos más pequeños, además de los sistemas más grandes.

Por Capacidad: Las Bandas de Mayor Capacidad se Benefician de los Modelos de Producción Centralizada

La banda de 50-100 kg representó el 34,1% del mercado de abatidores de temperatura en 2025, convirtiéndola en el rango de capacidad más grande por ingresos. Su posición refleja un uso amplio en hoteles, empresas de catering por contrato, panaderías y otros sitios de escala media que necesitan abatimiento por lotes sin un rendimiento industrial completo. El rango se adapta a la forma actual del mercado de abatidores de temperatura porque equilibra mejor la capacidad, el espacio en el suelo y el costo de compra que las unidades más pequeñas o las más pesadas. Al mismo tiempo, la banda de 100-200 kg está experimentando actualizaciones constantes por parte de hospitales, escuelas y operadores de catering por contrato que deben documentar ciclos de enfriamiento más rápidos bajo auditorías de seguridad alimentaria más estrictas. El rango de menos de 50 kg se está expandiendo más lentamente porque muchos operadores ahora lo consideran demasiado pequeño para los volúmenes de lotes generados por los formatos de comisariato y tienda oscura.

Se proyecta que el segmento de más de 200 kg crezca al 8,16% hasta 2031, lo que lo convierte en la banda de capacidad de más rápido crecimiento en el mercado de abatidores de temperatura. Esta demanda está vinculada a las unidades de producción central, las plantas de comidas congeladas y los procesadores de alimentos que están escalando la producción a través de redes de distribución de múltiples sitios. Los compradores en este rango también otorgan mayor importancia al mantenimiento predictivo, la integración de HACCP y el monitoreo remoto porque el tiempo de inactividad genera costos más altos a niveles de rendimiento más elevados. La transición más amplia de Hoshizaki a refrigerantes naturales en 66 modelos en 2025 respalda la confianza de los compradores en que el servicio y la continuidad de la plataforma mejorarán en múltiples clases de equipos, no solo en una línea premium.

Por Usuario Final: Las Plantas de Procesamiento Ganan Impulso Mientras la Hostelería Sigue Siendo la Más Grande

Los hoteles y restaurantes representaron el 35,9% de la participación del mercado de abatidores de temperatura en 2025, manteniendo a la hostelería como el grupo de usuarios finales más grande. Su liderazgo provino de los requisitos de cumplimiento de HACCP, la necesidad de reemplazar su base instalada y la adopción constante de flujos de trabajo de cocinar-enfriar en cocinas comerciales de alta rotación. Los compradores del sector hostelero también tienden a evaluar el consumo de energía, la preparación para refrigerantes y el soporte de servicio con mayor atención ahora que en ciclos de reemplazo anteriores. Los operadores de panadería y confitería siguen siendo un grupo de demanda diferenciado porque necesitan ciclos estrictamente controlados para artículos como masa laminada, trabajos de azúcar y estabilización de ganache. Las operaciones de catering y banquetes continúan favoreciendo los equipos de carro, donde el manejo de grandes lotes y la documentación clara son fundamentales para la producción de eventos y el cumplimiento normativo.

Se prevé que las plantas de procesamiento y fabricación de alimentos crezcan al 8,43% hasta 2031, lo que las convierte en el segmento de usuarios finales de más rápido crecimiento en el mercado de abatidores de temperatura. El cambio refleja una preparación más centralizada en las cadenas de suministro de venta minorista, restauración y comercio electrónico de alimentación, donde el abatimiento de temperatura respalda tanto la seguridad como la consistencia de la distribución. Las cocinas institucionales en hospitales y escuelas también están avanzando, aunque de manera más gradual, a medida que los marcos de auditoría exigen registros documentados de enfriamiento rápido. Irinox también ha enmarcado el abatimiento de temperatura como una herramienta de reducción del desperdicio alimentario en lugar de únicamente una herramienta de cumplimiento normativo, ampliando el argumento económico para los compradores que anteriormente consideraban el equipo como opcional.

Por Canal de Distribución: El Alcance de los Distribuidores Sigue Siendo Crítico Incluso a Medida que las Ventas Directas se Aceleran

Los distribuidores y concesionarios representaron el 53,8% de los ingresos globales en 2025, convirtiéndolos en la principal ruta al mercado para los abatidores de temperatura. Su posición sigue siendo sólida porque muchos restaurantes independientes, empresas de catering y cocinas institucionales aún dependen de los socios de canal locales para el acceso a productos, la coordinación de instalaciones y el soporte posventa. En muchas ciudades de segundo nivel en el Sur y Sudeste Asiático, las redes de distribuidores aún proporcionan una cobertura práctica que los equipos directos de los fabricantes de equipos originales no pueden igualar de manera consistente. Eso convierte al canal en una parte estructural del mercado de abatidores de temperatura incluso a medida que las marcas globales expanden sus propias huellas de servicio y ventas. También ayuda a los fabricantes más pequeños y regionales a mantenerse visibles en las licitaciones locales donde la capacidad de respuesta del servicio a menudo importa tanto como la escala de la marca.

Se proyecta que las ventas directas crezcan al 8,26% hasta 2031, lo que las convierte en el canal de más rápido crecimiento en el mercado de abatidores de temperatura. Los grupos hoteleros de múltiples sitios, las cadenas de comida rápida y los operadores de comisariatos prefieren cada vez más los contratos directos cuando desean una plataforma de equipos única en múltiples sitios. Esa tendencia favorece a las empresas con una cobertura de servicio geográfica más amplia y un soporte más sólido para las transiciones de refrigerantes, incluidas Hoshizaki, Ali Group y Electrolux Professional. Como resultado, la industria de abatidores de temperatura está viendo una brecha más estrecha entre la adquisición liderada por revendedores locales y la contratación empresarial directa, especialmente donde el monitoreo digital y el soporte de firmware importan después de la instalación.

Análisis Geográfico

Europa representó el 33,3% de los ingresos globales en 2025, convirtiéndola en el mayor mercado regional de abatidores de temperatura. Italia sigue siendo central para la fabricación europea porque alberga a varios productores especializados, incluidos Irinox, Coldline, Risco y Friulinox. Alemania, Francia y el Reino Unido continúan siendo el ancla de la demanda hostelera e institucional, con compradores que otorgan mayor énfasis a los costos del ciclo de vida y la preparación para el cumplimiento normativo durante la selección de equipos. El plazo límite del 30 de junio de 2026 vinculado a la exención de gases fluorados de la Unión Europea también comprimió una ola final de reemplazos en el período actual, respaldando las ventas a corto plazo de abatidores de temperatura en toda la región.

Se prevé que América del Norte crezca al 6,1% hasta 2031 en el mercado de abatidores de temperatura, con el reemplazo impulsado por la regulación que ahora impulsa gran parte del ciclo de demanda actual. Los Estados Unidos y Canadá siguen siendo los mayores centros de demanda regional, mientras que México se está beneficiando de la inversión en procesamiento de alimentos vinculada al nearshoring. La Ley AIM de la Agencia de Protección Ambiental aceleró el reemplazo en restaurantes, cocinas de atención médica y servicios de alimentación de educación superior al obligar a los compradores a alejarse de los equipos independientes no conformes.

Asia-Pacífico está preparada para registrar el CAGR regional más rápido del 9,12% hasta 2031, manteniéndola como el principal motor de crecimiento del mercado de abatidores de temperatura. China e India están impulsando las instalaciones a través de la expansión de cadenas de comida rápida, el crecimiento de las tiendas oscuras y redes de cocina central más grandes. Al mismo tiempo, Japón sigue siendo un mercado institucional más maduro con una adopción más sólida de sistemas conectados. Corea del Sur está actualizando equipos más antiguos basados en HFC bajo requisitos ambientales más estrictos, y el Sudeste Asiático está ganando importancia tanto como centro de demanda como base de producción.

Panorama Competitivo

El mercado de abatidores de temperatura sigue estando moderadamente concentrado, con las 5 principales empresas representando el 62% de los ingresos globales en 2025. Eso deja una larga cola significativa de fabricantes regionales y nacionales activos en los mercados locales, especialmente donde el precio y el plazo de entrega superan las funciones digitales avanzadas. La principal división competitiva ahora tiene menos que ver con el suministro básico de equipos y más con quién puede combinar líneas de productos preparadas para el cumplimiento normativo con profundidad de servicio, soporte para la transición de refrigerantes y monitoreo conectado. Por eso el mercado de abatidores de temperatura está viendo posiciones más sólidas para los grandes grupos que pueden distribuir los costos de rediseño y certificación en amplias carteras. También explica por qué las empresas más pequeñas siguen estando más expuestas en los mercados donde la transición a refrigerantes naturales avanza rápidamente.

Ali Group sigue siendo uno de los actores más amplios en el mercado de abatidores de temperatura porque puede combinar el abatimiento de temperatura con una cartera de cocina comercial mucho más amplia en marcas y canales. Su adquisición de BUNN en marzo de 2026 amplió ese alcance de venta cruzada, especialmente en cuentas de cadenas de comida rápida e institucionales, donde los equipos de bebidas y de trastienda a menudo se especifican juntos. Hoshizaki está siguiendo una ruta diferente, utilizando adquisiciones y adiciones de capacidad para fortalecer su presencia de fabricación y servicio regional, incluida la consolidación más profunda de ARICO en Vietnam. Electrolux Professional e Irinox continúan compitiendo a través de la integración de flujos de trabajo, el rendimiento premium y las herramientas digitales como el registro de HACCP vinculado a la nube y el diagnóstico remoto.

Los competidores más pequeños como Sagi, Risco, Coldline y Everlasting siguen siendo importantes en el mercado de abatidores de temperatura. Sin embargo, compiten más en precio, velocidad de entrega y familiaridad local que en capacidad digital completa. La inversión en la transición de refrigerantes está aumentando la presión sobre los fabricantes italianos y europeos de tamaño medio que deben financiar actualizaciones de plataformas sin las ventajas de escala de los grupos diversificados. La gama MultiFresh Next de Irinox y su reconocimiento por el diseño energéticamente eficiente subrayan cómo la propiedad intelectual y la arquitectura de productos se están convirtiendo en diferenciadores más sólidos en el extremo premium del mercado de abatidores de temperatura. Con el tiempo, es probable que la estructura del mercado mantenga una forma de barra de pesas, con los fabricantes de equipos originales globales manteniendo posiciones más sólidas en los mercados altamente regulados y los actores regionales fragmentados reteniendo participación en los países con especificaciones más bajas y mayor sensibilidad al precio.

Líderes de la Industria de Abatidores de Temperatura

-

Ali Group Srl (Friginox, Lainox, Victory)

-

Electrolux Professional AB

-

Irinox S.p.A.

-

Foster Refrigerator (ITW)

-

Hoshizaki Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Ali Group completó la adquisición de Bunn Commercial LP, BUNN. La transacción amplía las capacidades de venta cruzada de Ali Group, particularmente en los canales institucionales y de cadenas de comida rápida donde los abatidores de temperatura y los equipos de bebidas se especifican conjuntamente, y refuerza su posición como uno de los grupos de equipos de restauración más diversificados a nivel global.

- Marzo de 2026: Hoshizaki firmó un acuerdo con SEAREFICO para adquirir acciones adicionales en ARICO, Asia Refrigeration Industry JSC, Vietnam, elevando su participación del 51% al 99,616%. La consolidación permite a Hoshizaki acelerar la toma de decisiones de producción en su primera base de fabricación en el Sudeste Asiático en Ciudad Ho Chi Minh, donde los envíos de refrigeradores comerciales comenzaron en abril de 2026.

- Noviembre de 2025: Hoshizaki anunció la expansión de 66 modelos en 4 líneas de productos, incluidas máquinas de hielo en cubitos y refrigeradores comerciales, a isobutano, R-600a, con envíos que comenzaron a mediados de diciembre de 2025 como parte de su programa para hacer la transición de toda la gama de productos a refrigerantes libres de HFC.

- Enero de 2025: Williams Refrigeration lanzó una nueva gama de abatidores de temperatura de puerta que utilizan refrigerante de hidrocarburo natural con una carga de propano por debajo de 150 g, proporcionando tiempos de enfriamiento más rápidos de 90 °C a 3 °C en 90 minutos y mayor flexibilidad de instalación en cocinas comerciales.

Alcance del Informe del Mercado Global de Abatidores de Temperatura

Este informe profundiza en el mercado global de abatidores de temperatura, examinando factores como el tipo de producto, la capacidad, el usuario final, el canal de distribución y la geografía. El análisis ancla su período de estudio con 2025 como año base, 2026 como año actual y pronósticos de 2026 a 2031, alineándose con el dimensionamiento del mercado y las perspectivas de crecimiento proporcionadas. La investigación examina tanto la dinámica de oferta como de demanda que da forma a la adopción de equipos. Los factores clave incluyen el cumplimiento normativo, las transiciones de refrigerantes, la expansión de los flujos de trabajo de cocinar-enfriar, el crecimiento de las cocinas centrales, las inversiones en procesamiento de alimentos y el panorama competitivo entre los principales fabricantes de equipos originales y los proveedores regionales. Además, el análisis ofrece una evaluación cualitativa de los impulsores del mercado, las restricciones, las innovaciones de productos, los cambios en los canales de distribución, las tendencias de demanda regional y los desarrollos notables de la industria pertinentes a la adquisición y despliegue de abatidores de temperatura.

El Mercado Global de Abatidores de Temperatura está Segmentado por Tipo de Producto (Abatidor de Puerta, Abatidor de Carro/Trolley, Abatidor de Paso, Bajo Mostrador y Cámara de Abatimiento), Capacidad (Menos de 50 kg, 50–100 kg, 100–200 kg y Más de 200 kg), Usuario Final (Hoteles y Restaurantes, Panadería, Catering, Institucional y Procesamiento de Alimentos), Canal de Distribución (Directo y Distribuidores/Concesionarios) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos de Mercado están en Valor (USD).

| Abatidores de Temperatura de Puerta |

| Abatidores de Temperatura de Carro / Trolley |

| Abatidores de Temperatura de Paso |

| Abatidores de Temperatura Bajo Mostrador |

| Abatidores de Temperatura Modulares / Cámara de Abatimiento |

| Menos de 50 kg |

| 50–100 kg |

| 100–200 kg |

| Más de 200 kg |

| Hoteles y Restaurantes |

| Panadería y Confitería |

| Catering y Banquetes |

| Cocinas Institucionales (Hospitales, Escuelas) |

| Plantas de Procesamiento/Fabricación de Alimentos |

| Ventas Directas |

| Distribuidores / Concesionarios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Abatidores de Temperatura de Puerta | |

| Abatidores de Temperatura de Carro / Trolley | ||

| Abatidores de Temperatura de Paso | ||

| Abatidores de Temperatura Bajo Mostrador | ||

| Abatidores de Temperatura Modulares / Cámara de Abatimiento | ||

| Por Capacidad | Menos de 50 kg | |

| 50–100 kg | ||

| 100–200 kg | ||

| Más de 200 kg | ||

| Por Usuario Final | Hoteles y Restaurantes | |

| Panadería y Confitería | ||

| Catering y Banquetes | ||

| Cocinas Institucionales (Hospitales, Escuelas) | ||

| Plantas de Procesamiento/Fabricación de Alimentos | ||

| Por Canal de Distribución | Ventas Directas | |

| Distribuidores / Concesionarios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para los abatidores de temperatura hasta 2031?

Se espera que el tamaño del mercado de abatidores de temperatura aumente de 1,73 mil millones USD en 2026 a 2,51 mil millones USD en 2031 a un CAGR del 7,76%, respaldado por el reemplazo impulsado por la regulación y una adopción más amplia de la metodología cocinar-enfriar.

¿Qué región está creciendo más rápido en equipos de abatimiento de temperatura?

Se proyecta que Asia-Pacífico crezca al 9,12% hasta 2031, convirtiéndola en el mercado regional de más rápido crecimiento a medida que se expanden las cadenas de comida rápida, las cocinas centrales y las redes de cadena de frío.

¿Qué categoría de producto lidera la demanda de abatidores de temperatura?

Las unidades de carro lideraron con una participación del 40,8% en 2025 porque se adaptan a las cocinas institucionales y los sitios de restauración de alto volumen que dependen del manejo de lotes basado en carros.

¿Qué grupo de compradores se está expandiendo más rápido?

Se prevé que las plantas de procesamiento y fabricación de alimentos crezcan al 8,43% hasta 2031 a medida que los modelos de producción centralizada ganan participación en las cadenas de suministro de venta minorista, restauración y comercio electrónico de alimentación.

¿Por qué son importantes los refrigerantes naturales en este sector?

Las normativas de refrigerantes en los Estados Unidos y Europa están empujando a los compradores hacia sistemas de R-290 y CO2, lo que hace que el cumplimiento normativo, la capacidad de servicio y los técnicos capacitados sean más importantes en la selección de proveedores.

¿Qué tan concentrada está la competencia entre los proveedores de abatidores de temperatura?

Las 5 principales empresas representaron el 62% de los ingresos en 2025, lo que indica un campo moderadamente concentrado con actores globales sólidos y una cola significativa de fabricantes regionales.

Última actualización de la página el: