Tamaño y Participación del Mercado de Perforadoras Drifter

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Perforadoras Drifter por Mordor Intelligence

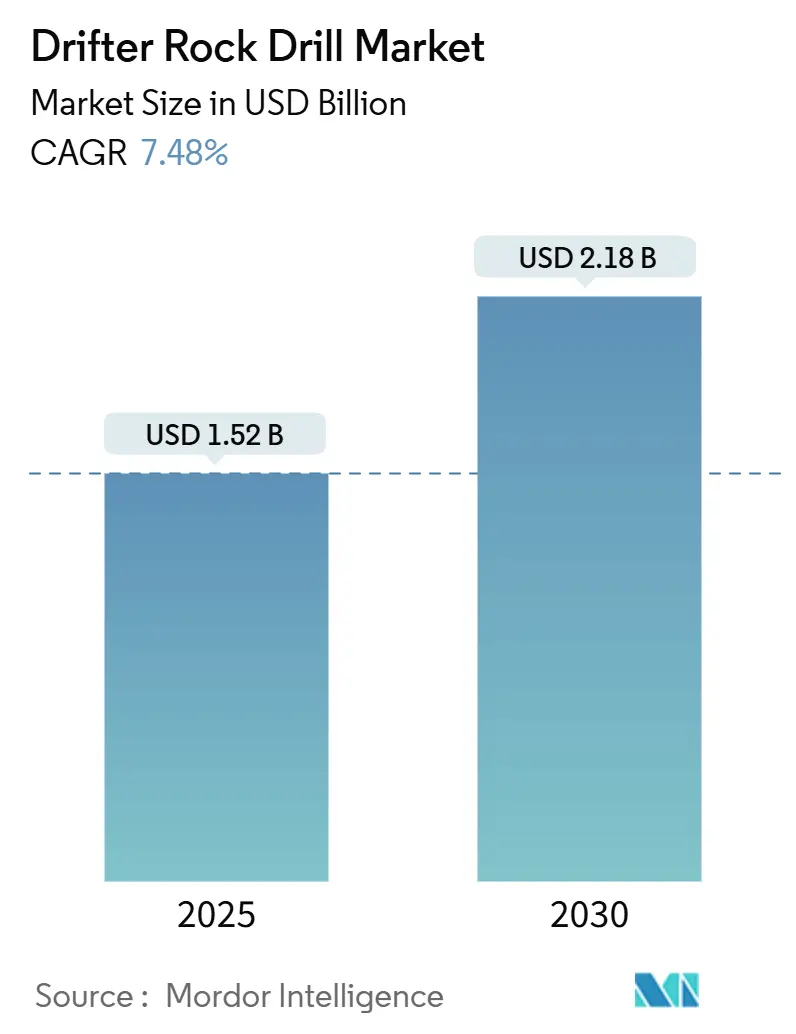

El tamaño del Mercado de Perforadoras Drifter se estima en USD 1,52 mil millones en 2025 y se espera que alcance USD 2,18 mil millones en 2030, a una CAGR del 7,48% durante el período de pronóstico (2025-2030).

El crecimiento de la construcción de túneles, el aumento de la producción de cobre y níquel, y la rápida integración de la automatización generan una demanda sostenida a pesar de las fluctuaciones en los precios de las materias primas. Las perforadoras drifter hidráulicas continúan dominando las flotas de proyectos nuevos y existentes, aunque las plataformas híbridas ganan cada vez más licitaciones en trabajos que combinan normativas de emisiones urbanas con la logística de minas remotas. Los equipos de servicio pesado de más de 100 caballos de fuerza están penetrando en los yacimientos de mineral de hierro, cobre y metales para baterías, mientras que las máquinas de servicio medio siguen siendo esenciales para las galerías subterráneas donde las restricciones de perfil limitan el tamaño del brazo. América del Norte sigue siendo el mayor comprador individual, pero Asia-Pacífico supera a todas las regiones a medida que el mandato de minas inteligentes de China y el desarrollo del metro en India aceleran la renovación de unidades. La competencia se centra en la integración vertical, los servicios digitales y los kits de modernización que prolongan la vida útil de los activos al tiempo que ayudan a los operadores a cumplir con los compromisos ESG cada vez más estrictos.

Conclusiones Clave del Informe

- Por tipo de producto, las perforadoras drifter hidráulicas lideraron con una participación del 60,5% del mercado de perforadoras drifter en 2024, mientras que se prevé que los sistemas híbridos crezcan a una CAGR del 10,8% hasta 2030.

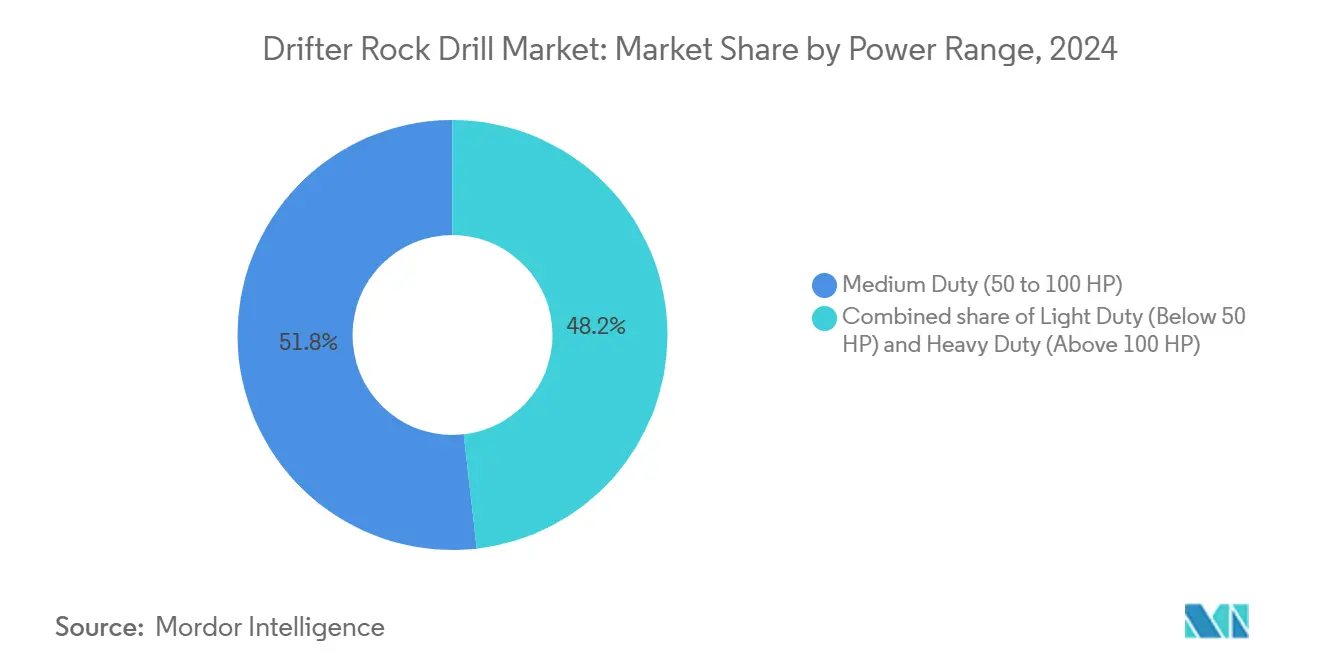

- Por rango de potencia, los equipos de servicio medio captaron el 51,8% de los ingresos de 2024, pero las unidades de servicio pesado de más de 100 HP están en camino de alcanzar una CAGR del 9,4% hasta 2030.

- Por aplicación, la minería subterránea representó el 44,4% de los ingresos por aplicación en 2024; se proyecta que las actividades de tunelización y construcción se expandan a una CAGR del 10,5% hasta 2030.

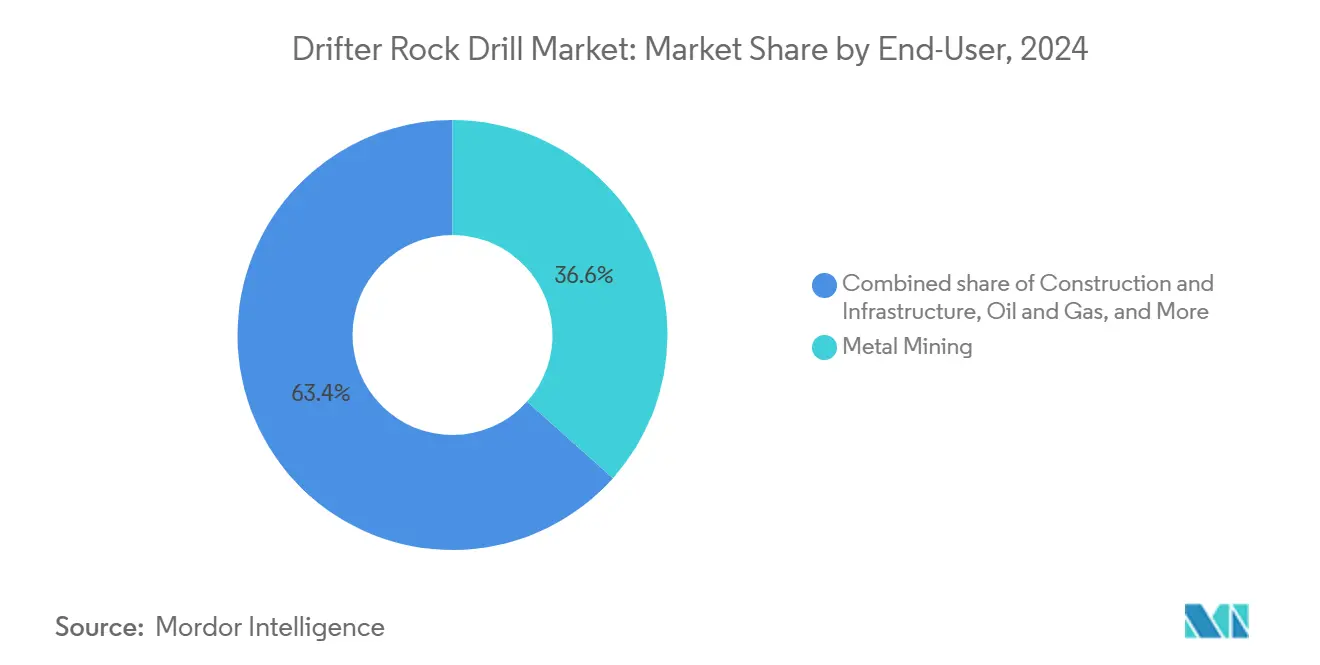

- Por usuario final, la minería de metales representó el 36,6% de los ingresos por usuario final en 2024, mientras que se prevé que la construcción e infraestructura crezca un 8,9% anual hasta 2030.

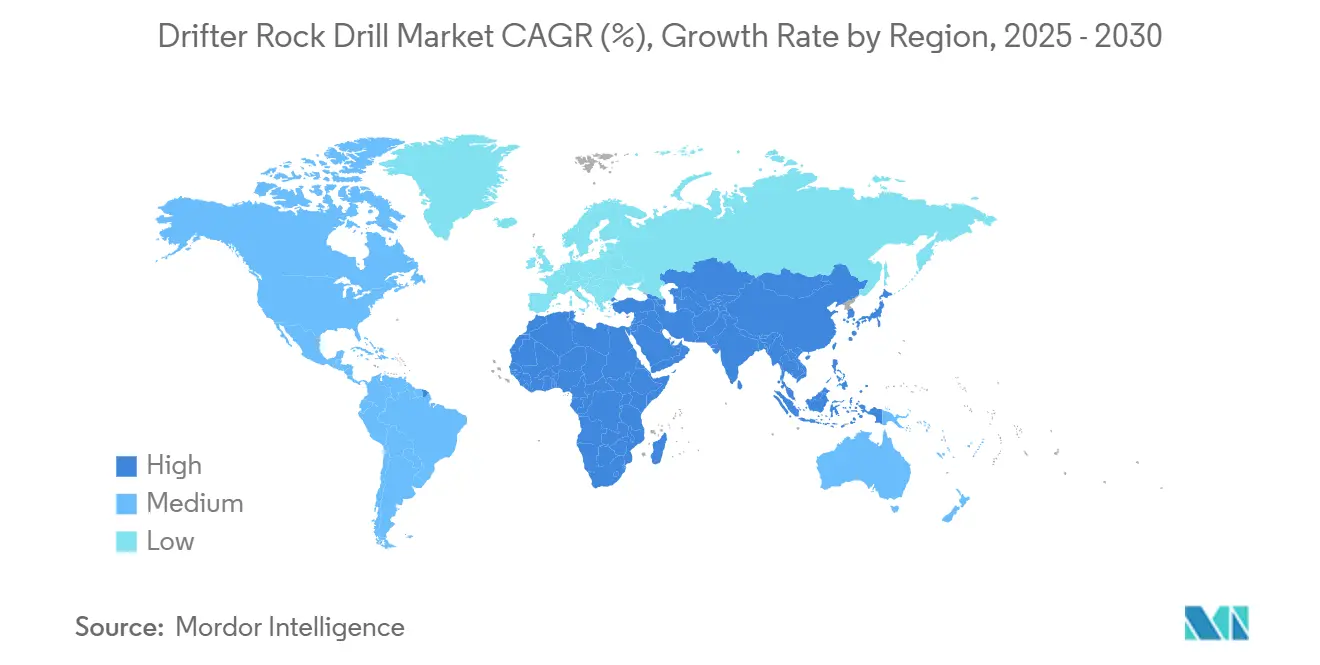

- Por geografía, América del Norte mantuvo el 33,3% de los ingresos de 2024, aunque Asia-Pacífico está preparada para una CAGR del 9,3%, la más rápida entre todas las regiones.

Tendencias e Información del Mercado Global de Perforadoras Drifter

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de equipos de exploración y producción en aguas profundas (ola de CAPEX posterior a 2025) | 0.3% | Global, concentrado en el Mar del Norte, Golfo de México, Brasil costa afuera, África Occidental | Mediano plazo (2 a 4 años) |

| Programas de revitalización de pozos y minas en campos maduros | 0.7% | América del Norte (carbón de los Apalaches, Cuenca Pérmica), Australia (campos auríferos maduros), Sudáfrica (minería de oro en profundidad) | Corto plazo (≤2 años) |

| Mandatos de localización de brocas de perforación de Compañías Nacionales de Petróleo y entidades mineras | 0.6% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos), América Latina (Chile, Perú, Argentina), Indonesia | Mediano plazo (2 a 4 años) |

| Modernización de campos de gas listos para hidrógeno y perforación geotérmica | 0.2% | Europa (almacenamiento de hidrógeno en el Mar del Norte), Oriente Medio (proyectos de hidrógeno azul), Islandia y Nueva Zelanda (geotérmica) | Largo plazo (≥4 años) |

| Programación de plataformas optimizada por IA y sistemas de perforación autónomos | 1.5% | Global, con ganancias tempranas en Australia, Canadá, Escandinavia, expandiéndose a Asia-Pacífico y América del Norte | Corto plazo (≤2 años) |

| Alivio de regalías gubernamentales e incentivos fiscales para minería y perforación ultra-profunda | 0.3% | Canadá (minas subterráneas profundas), Australia (proyectos de hundimiento por bloques), Chile (pórfidos de cobre profundos) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Aceleración de la Infraestructura de Túneles y Metro Impulsa la Demanda de Perforación de Precisión

Los túneles de metro y carretera desde Delhi hasta Viena dependen de flotas de perforadoras drifter satélite que perforan agujeros de sondeo, cortinas de inyección y pernos de roca antes de que avance el frente principal de la tuneladora.[1]Railway Technology, "Principales Proyectos de Túneles Europa-Asia," railway-technology.com El Corredor Norte-Sur de India ha movilizado 42 tuneladoras apoyadas por más de 1.200 perforadoras drifter, mientras que solo el Túnel de Base del Brennero se espera que consuma 8.000 brocas de perforación cada año. La norma ISO 23469 y los códigos geotécnicos locales obligan a los contratistas a adoptar percusión de alta frecuencia para un espaciado estrecho de agujeros, consolidando la demanda de perforadoras drifter de primera calidad. El acelerado financiamiento público-privado canaliza flujos de caja estables hacia los presupuestos de equipos, reduciendo la sensibilidad del comprador al precio de compra. En consecuencia, los pedidos pendientes de los fabricantes de equipos originales para jumbos de tres brazos con perforadoras drifter de 90 HP se extienden hasta finales de 2026.

La Automatización de Minas Subterráneas y la Programación Optimizada por IA Elevan las Tasas de Utilización

Los sistemas autónomos como Sandvik AutoMine ahora sincronizan múltiples jumbos para perforar anillos de 4 metros con una varianza inferior al centímetro.[2]Mining Magazine, "Adopción de Automatización en Minería," miningmagazine.com Los análisis de mantenimiento predictivo detectan fallos de componentes con 72 horas de anticipación, reduciendo el tiempo de inactividad no planificado en casi un 30%. Los planificadores de minas cargan registros de perforación digitales en cada turno, actualizando los modelos de bloques semanalmente en lugar de trimestralmente y redirigiendo las cuadrillas hacia zonas de mayor ley. Las regulaciones de salud laboral de Australia que limitan la exposición subterránea aceleran la adopción de operación remota, haciendo que la autonomía no solo sea eficiente sino también legalmente ventajosa. Las minas más pequeñas de América Latina y África arriendan equipos listos para la automatización, distribuyendo el desembolso de capital en contratos operativos y ampliando la base de compradores.

La Adopción de Equipos de Servicio Pesado en Minería a Cielo Abierto Persigue Mayores Tasas de Penetración

Los productores de mineral de hierro, cobre y litio están pasando de equipos de 75 HP sobre orugas a equipos de 120 HP y más grandes para mantener la penetración en o por encima de 35 metros por hora en formaciones que superan los 200 MPa. Las regulaciones chilenas endurecen el espaciado de carga, obligando a patrones de perforación más estrechos que exigen mayor torque sin rotura de varillas. Los grandes compresores combinados con sensores de percusión adaptativos reducen el costo por metro al disminuir los cambios de broca y las reperforaciones, mientras que las flotas de camiones autónomos aguas arriba generan ganancias simétricas en los ciclos de acarreo. A medida que las minas se profundizan, los equipos pesados permanecen más tiempo en los bancos antes de reposicionarse, mejorando la utilización y aplanando la curva de aprendizaje para los nuevos empleados.

Los Sistemas de Perforación Híbridos Equilibran la Eficiencia de Combustible con las Demandas de Torque Máximo

Las perforadoras drifter híbridas integran un grupo electrógeno diésel y un amortiguador de iones de litio que recupera energía regenerativa al retirar la varilla, reduciendo el consumo de diésel hasta en un 30%.[3]Sandvik Mining, "Prueba de Campo de Perforadora Drifter Híbrida," sandvik.com Los impuestos al carbono como el de Columbia Británica añaden CAD 0,18 por litro al combustible, acortando los períodos de recuperación de la inversión a menos de tres años operativos. Las normas de emisiones Stage V de Europa prohíben los equipos sin filtro de partículas diésel en sitios urbanos a partir de enero de 2025, lo que aumenta aún más el atractivo de los híbridos. Las operaciones remotas en Papúa Nueva Guinea redujeron los vuelos de reabastecimiento de combustible en helicóptero una vez que los híbridos entraron en servicio, liberando efectivo inmovilizado en inventarios de diésel. Epiroc y Sandvik ahora venden kits híbridos instalados en fábrica y paquetes de modernización en campo, ampliando los ingresos más allá de las máquinas nuevas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desmantelamiento acelerado de campos marginales y cierre de minas maduras | -0.5% | América del Norte (carbón de los Apalaches, níquel de Sudbury), Europa (eliminación progresiva del lignito), Australia (operaciones auríferas marginales) | Corto plazo (≤2 años) |

| Endurecimiento de los convenios de crédito vinculados a ESG y costos de cumplimiento de emisiones | -0.7% | Global, agudo en Europa, América del Norte y Australia donde los bancos aplican objetivos de emisiones de Alcance 3 | Mediano plazo (2 a 4 años) |

| Volatilidad en los precios del carburo de tungsteno y concentración de la cadena de suministro | -0.6% | Global, agudo en regiones dependientes de las exportaciones chinas de paratungstato de amonio (Europa, América del Norte, India) | Corto plazo (≤2 años) |

| Desgaste de perforadores calificados en cuencas maduras y envejecimiento de la fuerza laboral | -0.4% | América del Norte (Canadá, EE. UU.), Europa (países nórdicos), Australia (operaciones de vuelo de entrada y salida) | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Carburo de Tungsteno Comprime los Márgenes de los Fabricantes de Acero de Perforación

El recorte de cuotas de China en 2024 elevó los precios del paratungstato de amonio un 19%, comprimiendo los márgenes en las pequeñas plantas de insertos de carburo en India y Turquía. Los fabricantes de equipos originales occidentales se cubren adquiriendo participaciones minoritarias en minas de tungsteno chinas y africanas, pero el riesgo geopolítico persiste. La Ley Europea de Materias Primas Críticas ahora exige un 40% de abastecimiento aliado para 2030, incentivando plantas de reciclaje en Suecia y Pensilvania. Hasta que la oferta secundaria escale, los precios al contado seguirán siendo volátiles, complicando la fijación de precios en licitaciones de consumibles y obligando a muchos contratistas a establecer cláusulas de recargo a seis meses.

El Desgaste de Perforadores Calificados en Cuencas Maduras Acelera la Adopción de la Automatización

El perforador subterráneo promedio en la Cuenca de Sudbury de Canadá tiene 52 años, y las jubilaciones amenazan con una disminución del 35% de la fuerza laboral para 2028. Brechas similares aparecen en la región de Kalgoorlie de Australia a pesar de los salarios de seis cifras. Los equipos modernos incorporan diagnósticos de pantalla táctil que los veteranos encuentran poco familiares, mientras que los nuevos empleados carecen de la intuición táctil de perforación. Los fabricantes de equipos originales responden con arranques de ciclo de un solo botón y manejo automatizado de varillas que reducen la incorporación de seis semanas a diez días. Los contratistas trasladan el riesgo de personal a los arrendadores de equipos, convirtiendo la mano de obra fija en cargos variables por metro perforado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Impulso Híbrido se Construye sobre una Base Hidráulica

Los modelos hidráulicos retuvieron el 60,5% de los ingresos de 2024, asegurando la mayor participación del mercado de perforadoras drifter gracias a su confiabilidad probada en tajeos y bancos a cielo abierto donde las fuerzas de percusión superan los 25 kN. Sin embargo, se espera que las plataformas híbridas registren una CAGR del 10,8% hasta 2030, la más rápida dentro del mercado de perforadoras drifter, ya que los contratistas urbanos y las minas remotas buscan reducir el consumo de combustible sin sacrificar el torque. Las unidades neumáticas persisten en nichos heredados de carbón y pequeñas canteras, pero su modesto crecimiento del 4,2% tiene un rendimiento inferior al del mercado de perforadoras drifter en general. Los equipos eléctricos ganan terreno en Escandinavia, donde los costos de ventilación con diésel siguen siendo elevados, aunque la mayoría de los proyectos nuevos retrasan la inversión en red eléctrica hasta que el rendimiento se estabilice por encima de 0,5 millones de t/año.

Las conversiones híbridas atraen a propietarios de flotas hidráulicas de cinco años que enfrentan normas de emisiones más estrictas. Los kits de modernización instalan una batería de 40 kWh y software de control por USD 180.000, extendiendo la vida útil del equipo en siete años y posicionando las flotas para los requisitos previos de licitación ISO 14001. Los competidores chinos socavan a los híbridos occidentales en un 30% en precio, pero se quedan atrás en cobertura posventa fuera de Asia, lo que limita las ganancias de participación a Indonesia e India. Las patentes tecnológicas se concentran entre Sandvik y Epiroc, cuyas presentaciones combinadas desde 2022 superan las 120, reforzando una alta barrera de entrada en el segmento premium.

Por Rango de Potencia: Los Equipos de Servicio Pesado Ganan Velocidad a Medida que los Bancos se Profundizan

Los equipos de servicio medio entre 50 y 100 HP captaron el 51,8% del valor de 2024 y siguen siendo los caballos de batalla para el desarrollo de galerías, canteras de áridos y cimentaciones de edificios de mediana altura. Sin embargo, se proyecta que las máquinas de servicio pesado de más de 100 HP registren una CAGR del 9,4%, superando el promedio del mercado de perforadoras drifter a medida que los yacimientos de cobre y mineral de hierro se profundizan y la dureza aumenta. Ese crecimiento eleva la proporción de servicio pesado en el tamaño del mercado de perforadoras drifter cada año, especialmente en el Pilbara de Australia Occidental, donde los barrenos de 127 mm perforados a 15 metros exigen cabezales de más de 120 HP.[4]Rio Tinto, "Actualización de la Flota de Perforación del Pilbara," riotinto.com

Las unidades de servicio ligero por debajo de 50 HP mantienen relevancia en nichos para sondeos geotécnicos y agujeros conductores en el Ártico, aunque los martillos manuales están erosionando su participación. Las regulaciones sobre el factor de carga endurecen aún más el espaciado de carga, requiriendo mayor torque a mayor velocidad de rotación para evitar varillas atascadas. En entornos subterráneos, los equipos medianos siguen siendo eficientes porque el posicionamiento del brazo en galerías restringidas, más que la potencia de percusión, gobierna el tiempo de ciclo. Los límites de emisiones de ruido en la Directiva de Maquinaria de la UE 2006/42/CE añaden silenciadores que reducen hasta un 8% la energía de percusión en los equipos hidráulicos pesados, lo que impulsa a los fabricantes de equipos originales a rediseñar la carcasa y el amortiguamiento.

Por Aplicación: La Infraestructura Eleva la Demanda de Tunelización por Encima de la Tendencia

La minería subterránea representó el 44,4% de los ingresos de 2024, la mayor porción de aplicación dentro del mercado de perforadoras drifter. Sin embargo, la tunelización y la construcción están previstas para una CAGR del 10,5% hasta 2030, la más rápida entre las aplicaciones, gracias a la Ley de Inversión en Infraestructura y Empleo de USD 1,2 billones en los Estados Unidos y las galerías de servicios de NEOM en Arabia Saudita. La minería a cielo abierto ocupó aproximadamente el 28% del valor de 2024, impulsada por proyectos de cobre y litio, mientras que la cantería se mantuvo estable en el 12% a medida que los mandatos de áridos reciclados limitan la extracción de piedra virgen.

Los contratos de asociación público-privada vinculan cada vez más las penalizaciones de bonos a la entrega puntual de túneles, lo que lleva a los contratistas a especificar perforadoras drifter de primera calidad que maximicen el metraje. El compromiso del Túnel de Base del Brennero con un avance diario de 12 metros ejemplifica la contratación orientada al rendimiento. Mientras tanto, varias minas subterráneas de níquel de América del Norte entran en modo de cuidado y mantenimiento, suavizando la demanda pero liberando equipos para su redistribución en trabajos de infraestructura en Asia-Pacífico. La participación de la demolición, inferior al 3%, pivota hacia perforadoras drifter eléctricas para cumplir con los límites de ruido nocturno en los centros urbanos europeos.

Por Usuario Final: La Construcción e Infraestructura Avanza por Delante de los Metales

La minería de metales controló el 36,6% de los ingresos de 2024, anclada por los precios del cobre y el litio que impulsan yacimientos más profundos y huellas subterráneas ampliadas. Sin embargo, se proyecta que la construcción e infraestructura crezca un 8,9% anualmente, la tendencia de usuario final más rápida dentro del mercado de perforadoras drifter, a medida que las obras globales de carreteras, ferrocarriles y servicios públicos consumen miles de perforadoras drifter de servicio pesado.[5]Banco Mundial, "Financiamiento de Túneles mediante Asociaciones Público-Privadas," worldbank.org La participación del carbón del 18% se divide según líneas regionales: contrayéndose en Europa y América del Norte, expandiéndose en India e Indonesia.

Los impulsores de la transición energética amplían las necesidades de perforación de metales, aunque la escasez de nuevos proyectos de cobre a cielo abierto desplaza el gasto de capital hacia la profundización de campos maduros que favorece a las perforadoras drifter tipo jumbo. El auge de la infraestructura alimenta los pedidos pendientes de los fabricantes de equipos originales; Epiroc reportó un salto del 34% en pedidos de perforación de superficie de los estados del Golfo tras la adjudicación de los primeros paquetes civiles de la primera fase de NEOM. Las cláusulas de seguridad ISO 45001 en las licitaciones del Banco Mundial favorecen a las flotas con manejo automático de varillas y prevención de colisiones, dando ventaja a los proveedores certificados.

Análisis Geográfico

América del Norte mantuvo el 33,3% de los ingresos globales en 2024, pero una CAGR del 6,1% queda por debajo del promedio mundial ya que las cuencas maduras dependen de la sustitución más que de la expansión. La profundización de yacimientos maduros en minas como Bagdad y Macassa sostiene los pedidos de equipos con capacidad autónoma, y la Ley de Inversión en Infraestructura y Empleo inyecta capital en la ampliación de carreteras de paso de montaña, fomentando el arrendamiento de perforadoras drifter híbridas para cumplir con los límites de emisiones estatales. El mandato de detección de proximidad de la Administración de Seguridad y Salud en Minas, vigente desde 2026, recompensa a los fabricantes de equipos originales que incluyen sensores de colisión de fábrica.

Europa representó aproximadamente el 26% de las ventas de 2024, impulsada por los paquetes de túneles de HS2 y las conversiones a batería eléctrica en los países nórdicos. La conversión del yacimiento de Hambach en Alemania a reservorio y la electrificación de la mina de Kiruna en Suecia muestran flujos de demanda duales de infraestructura y minería. El Stage V de la UE y la Ley de Materias Primas Críticas favorecen los equipos de batería eléctrica y las empresas conjuntas de reciclaje, mientras que los impuestos al carbono elevan los costos del diésel lo suficiente como para acelerar la recuperación de la inversión en híbridos.

Asia-Pacífico, con una CAGR prevista del 9,3%, es el motor de crecimiento del mercado de perforadoras drifter. Las normas de minas inteligentes de China, el auge del metro en India y el desarrollo del níquel en Indonesia se traducen en cientos de nuevos pedidos de equipos cada año. Las expansiones de litio de Australia sostienen la demanda de equipos de servicio pesado incluso cuando los precios al contado del litio fluctúan. Los límites de emisiones GB 16423-2020 empujan a los yacimientos de carbón subterráneos chinos hacia equipos híbridos o totalmente eléctricos, consolidando las actualizaciones tecnológicas hasta 2027.

La participación del 9% de América del Sur descansa en la profundización del cobre chileno y los pozos de salmuera de litio argentinos que necesitan equipos pesados sobre orugas para perforar a través de halita. El complejo de mineral de hierro de Carajás en Brasil relicita flotas de barrenos, especificando mínimos de 120 HP para mantener un avance de 50 metros por hora en itabirita. Oriente Medio y África combinan alrededor del 6%, con los gigaproyectos del Golfo importando equipos de primera calidad y las minas de oro de África Occidental comprando equipos hidráulicos reacondicionados como cobertura ante la escasez de capital.

Panorama Competitivo

El mercado de perforadoras drifter muestra una concentración moderada. Sandvik Mining and Rock Solutions y Epiroc AB entregaron el 48% de los envíos de unidades en 2024, aprovechando la sinterización interna de carburo, la fabricación hidráulica y las sucursales de servicio globales. Los competidores de nivel medio, Furukawa, Boart Longyear, Caterpillar y Komatsu, se centran en modelos de alquiler, financiamiento regional o versatilidad de accesorios para evitar guerras de precios directas. Los fabricantes chinos Shandong Qidong y Everdigm captaron el 22% de los volúmenes de Asia-Pacífico al fijar precios un 30% por debajo de sus pares occidentales, aunque las escasas redes de posventa limitan las ganancias de participación fuera de las regiones de bajo costo.

Los movimientos estratégicos se apoyan en la integración vertical y los ecosistemas de análisis de datos. La participación de Sandvik en Jiangxi Yashan asegura 4.000 t/año de concentrado de tungsteno hasta 2029, amortiguando contra la volatilidad de las cuotas. La telemetría 6th Sense de Epiroc ahora rastrea 12.000 unidades, emitiendo alertas predictivas que reducen el tiempo de inactividad en un 28% e incorporan costos de cambio para los clientes que dependen de su lago de datos. Las modernizaciones híbridas a USD 180.000 por equipo ofrecen a los fabricantes de equipos originales una nueva fuente de ingresos al tiempo que permiten a los contratistas cumplir con las normas Stage V sin reemplazo total.

Los disruptores como Mindrill Systems apuntan a nichos eléctricos de menos de 50 HP con precios de USD 65.000, socavando a los titulares en trabajos de demolición urbana donde las cero emisiones importan más que la energía de impacto. Sin embargo, las certificaciones ISO 45001 e ISO 14001 son requisitos previos para los proyectos financiados por el Banco Mundial, una barrera que muchos proveedores asiáticos de bajo costo aún no han superado. La concentración de patentes entre las cinco principales empresas eleva el obstáculo tecnológico y sostiene los márgenes incluso cuando los precios unitarios están bajo presión en los ciclos de materias primas.

Líderes de la Industria de Perforadoras Drifter

Sandvik Mining and Rock Solutions

Epiroc AB

Furukawa Rock Drill

Boart Longyear

Montabert

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Epiroc entregó el primer SmartROC D65 totalmente autónomo a la cantera de Luck Stone en Virginia, logrando una varianza de patrón inferior a 2 centímetros y una utilización del 90%.

- Agosto de 2024: Sandvik lanzó el jumbo de batería eléctrica DD422iE en Kiruna, perforando 191 metros en un mes sin diésel y con una demanda de ventilación un 40% menor.

- Julio de 2024: Caterpillar invirtió USD 150 millones para ampliar su planta de Gosselies, Bélgica, para cargadores y jumbos de batería eléctrica.

- Junio de 2024: Komatsu firmó un acuerdo de suministro de cinco años con Rio Tinto para 8 perforadoras de superficie y 24 camiones autónomos que integran el sistema de conducción autónoma FrontRunner.

- Mayo de 2024: Furukawa formó una planta de ensamblaje en empresa conjunta en Jubail para cumplir con las normas de contenido local del 40% de Arabia Saudita para 2027.

- Abril de 2024: Boart Longyear ganó un contrato de servicios de perforación de USD 85 millones en la expansión del hundimiento por bloques de Cadia East de Newmont.

Alcance del Informe Global del Mercado de Perforadoras Drifter

El informe del Mercado Global de Perforadoras Drifter incluye:

| Perforadoras Drifter Hidráulicas |

| Perforadoras Drifter Neumáticas |

| Perforadoras Drifter Eléctricas |

| Sistemas Híbridos |

| Servicio Ligero (por debajo de 50 HP) |

| Servicio Medio (50 a 100 HP) |

| Servicio Pesado (por encima de 100 HP) |

| Minería Subterránea |

| Minería a Cielo Abierto |

| Cantería |

| Tunelización y Construcción |

| Demolición |

| Minería de Metales |

| Minería de Carbón |

| Minerales Industriales |

| Construcción e Infraestructura |

| Petróleo y Gas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Perforadoras Drifter Hidráulicas | |

| Perforadoras Drifter Neumáticas | ||

| Perforadoras Drifter Eléctricas | ||

| Sistemas Híbridos | ||

| Por Rango de Potencia | Servicio Ligero (por debajo de 50 HP) | |

| Servicio Medio (50 a 100 HP) | ||

| Servicio Pesado (por encima de 100 HP) | ||

| Por Aplicación | Minería Subterránea | |

| Minería a Cielo Abierto | ||

| Cantería | ||

| Tunelización y Construcción | ||

| Demolición | ||

| Por Usuario Final | Minería de Metales | |

| Minería de Carbón | ||

| Minerales Industriales | ||

| Construcción e Infraestructura | ||

| Petróleo y Gas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de perforadoras drifter?

El tamaño del mercado de perforadoras drifter se situó en USD 1,52 mil millones en 2025 y se prevé que alcance USD 2,18 mil millones en 2030.

¿Qué segmento se expande más rápidamente dentro del equipo de perforadoras drifter?

Se proyecta que los sistemas híbridos registren el crecimiento más rápido con una CAGR del 10,8% a medida que los operadores apuntan a menores emisiones sin comprometer el torque.

¿Qué región contribuirá más a las ventas futuras?

Asia-Pacífico está preparada para una CAGR del 9,3% hasta 2030, impulsada por el mandato de minas inteligentes de China y el programa de túneles de metro de India.

¿Qué tan concentrado es el poder de los proveedores?

El mercado está moderadamente concentrado; las dos principales empresas envían el 48% de las unidades, mientras que varios proveedores de nivel medio y participantes asiáticos de bajo costo comparten el resto.

¿Por qué los equipos de servicio pesado están ganando popularidad?

Los bancos más profundos en yacimientos de mineral de hierro y cobre y las normas más estrictas de espaciado de carga requieren mayor potencia y torque para mantener las tasas de penetración objetivo.

¿Cómo afecta la volatilidad del precio del tungsteno a los fabricantes de equipos originales?

Los picos en los costos del carburo de tungsteno comprimen a los pequeños fabricantes de brocas, lo que lleva a los grandes fabricantes de equipos originales a asegurar participaciones en minas o invertir en reciclaje para estabilizar el suministro.

Última actualización de la página el: