Tamaño y Participación del Mercado de Equipos de Manejo de Carbón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.82% CAGR |

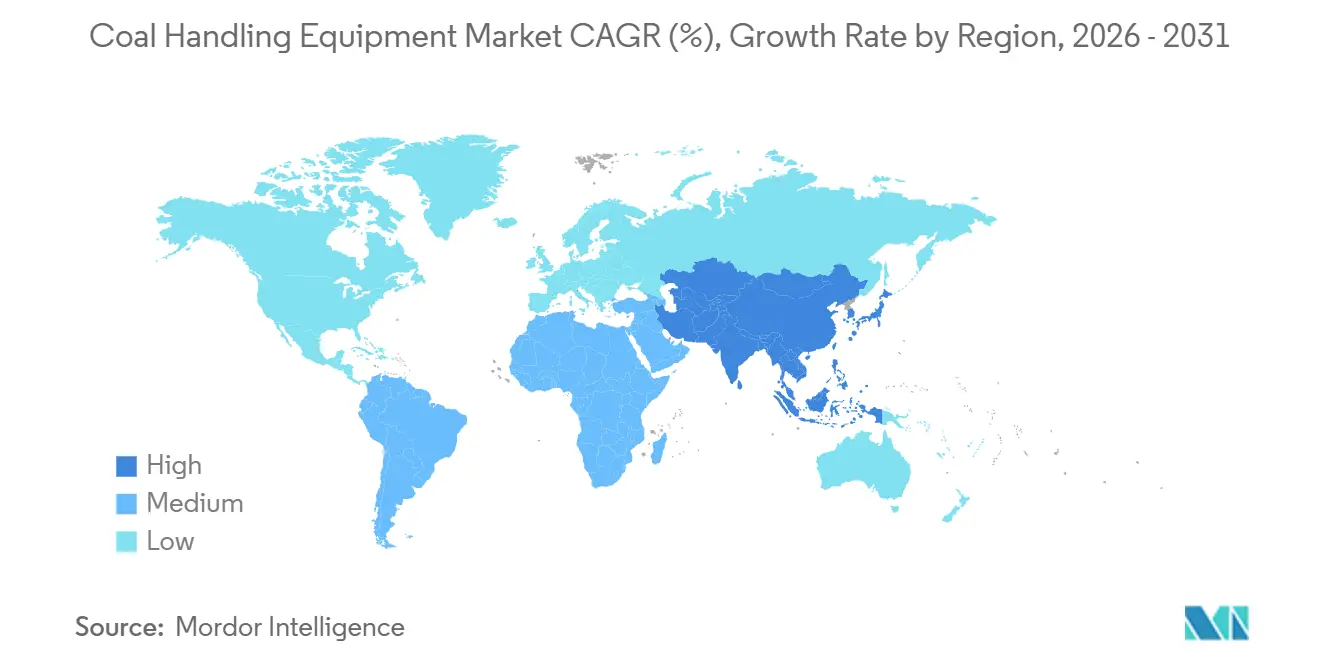

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos de Manejo de Carbón por Mordor Intelligence

Se proyecta que el Mercado de Equipos de Manejo de Carbón alcance USD 29,18 mil millones en 2025, USD 30,40 mil millones en 2026 y USD 36,67 mil millones en 2031, creciendo a una CAGR del 3,82% entre 2026 y 2031. La demanda del mercado se mantiene estable a medida que las economías asiáticas emergentes continúan añadiendo capacidad de generación a carbón a un ritmo más rápido del que los países de la OCDE están retirando plantas. Además, los operadores a nivel mundial enfrentan una presión creciente para automatizar equipos envejecidos como transportadores, trituradoras y apiladores-recuperadores. En el primer semestre de 2025, China aprobó 74,7 GW de nueva capacidad de carbón y puso en línea 21 GW, mientras que India comisionó 5,1 GW frente a una cartera de 92 GW, impulsando los pedidos de nuevas instalaciones a nivel global. Simultáneamente, los ciclos de actualización están ganando impulso. Iniciativas como el programa de Conectividad de Primera Milla de India por INR 31.367,66 crore, las renovaciones de apiladores-recuperadores en Sudáfrica y los proyectos piloto de transportadores sobre rieles están impulsando los ingresos del mercado de posventa y acelerando las modernizaciones digitales. La automatización se integra cada vez más con los alcances mecánicos. Por ejemplo, Metso mejoró sus capacidades de software de control mediante la adquisición de MRA Automation en febrero de 2026, y la plataforma MineStar de Caterpillar continúa expandiendo sus soluciones de acarreo autónomo. En Europa y América del Norte, las restricciones de financiamiento impulsadas por criterios ESG están limitando el desarrollo de nueva infraestructura carbonífera. Sin embargo, estas restricciones están incentivando a los fabricantes de equipos originales (OEM) a enfocarse en servicios de ciclo de vida que ayuden a los operadores a minimizar los gastos de capital.

Conclusiones Clave del Informe

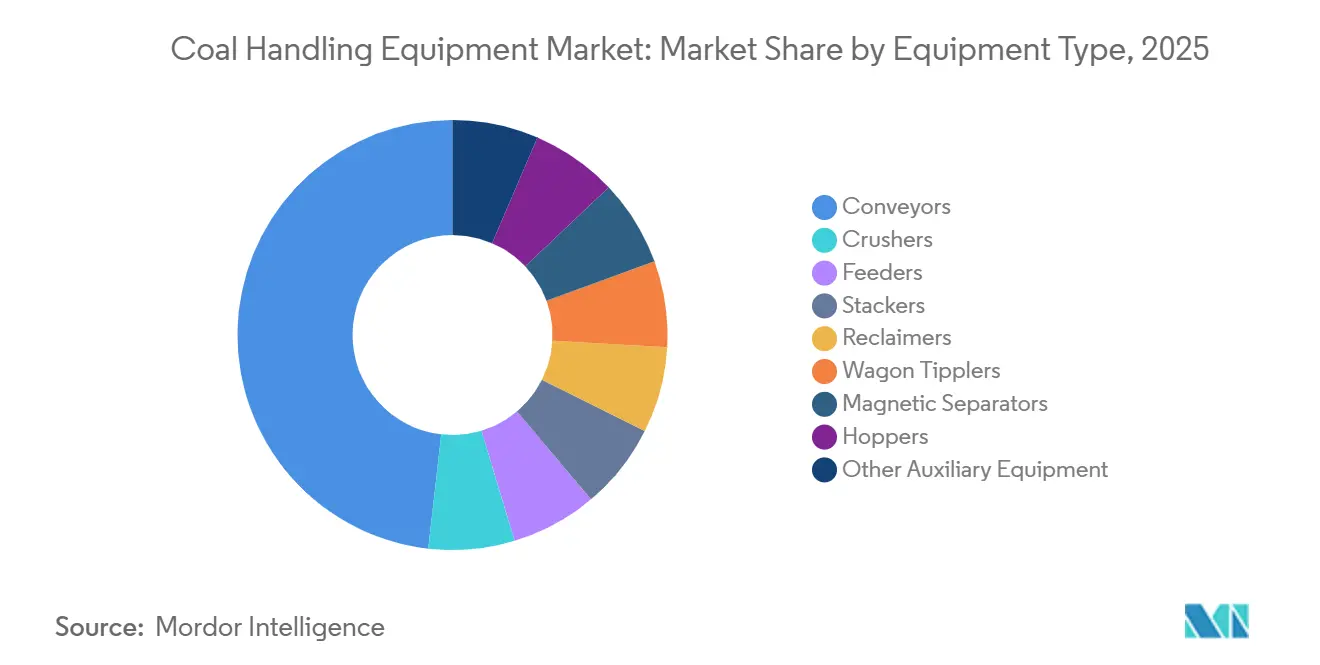

- Por tipo de equipo, los transportadores representaron el 48,2% de la participación del mercado de equipos de manejo de carbón en 2025 y se prevé que se expandan a una CAGR del 4,5% hasta 2031.

- Por tipo de operación, el transporte de material también representó el 48,2% del tamaño del mercado de equipos de manejo de carbón en 2025 y se proyecta que iguale una CAGR del 4,5% hasta 2031.

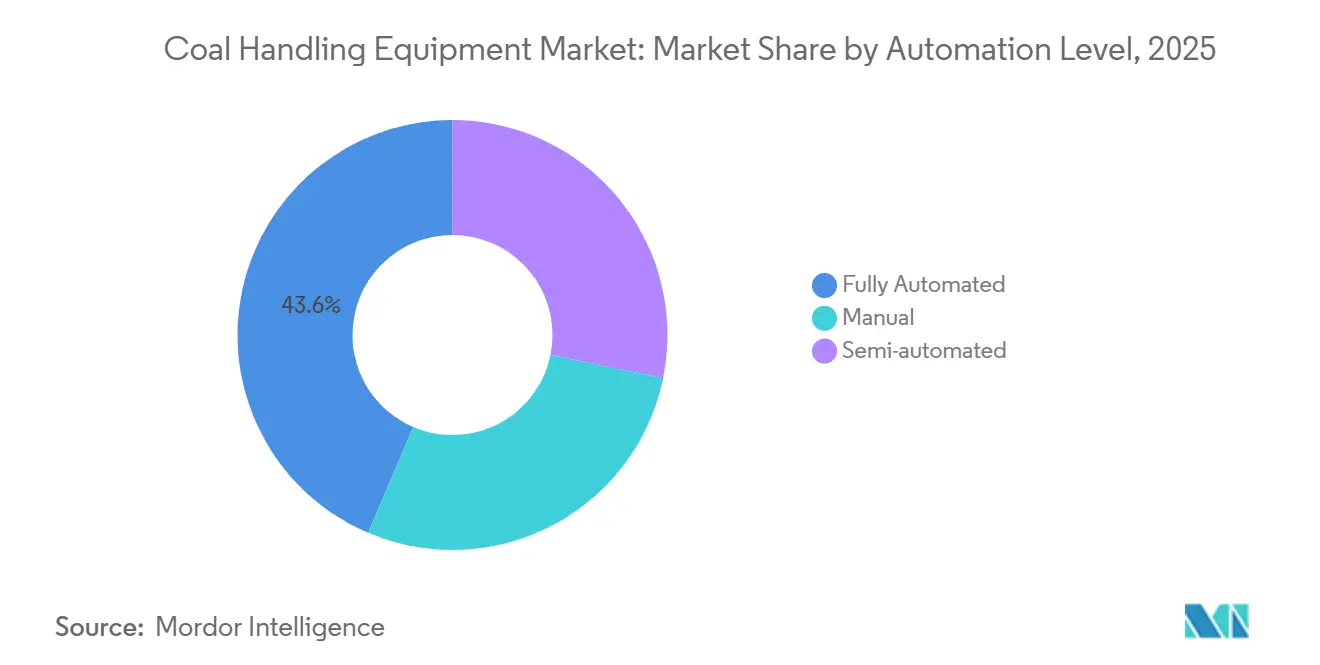

- Por nivel de automatización, los sistemas totalmente automatizados avanzan a la CAGR más rápida del 4,7% durante 2026-2031, mientras mantienen el 43,6% de las instalaciones de 2025.

- Por usuario final, la generación de energía captó el 37,5% de la demanda de 2025; sin embargo, las operaciones mineras están en camino de alcanzar la CAGR más alta del 5,0% hasta 2031.

- Por geografía, Asia-Pacífico representó el 45,0% de los ingresos de 2025 y se espera que crezca a una CAGR del 4,8% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Manejo de Carbón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la capacidad de generación a carbón en Asia emergente | +1.20% | Núcleo Asia-Pacífico; efecto secundario en Oriente Medio | Mediano plazo (2-4 años) |

| Ciclo de actualización de infraestructura envejecida | +0.80% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento en la producción de minería a cielo abierto | +0.70% | Asia-Pacífico, América del Norte, Australia | Corto plazo (≤ 2 años) |

| Adopción de automatización y gemelos digitales | +0.60% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Microrredes híbridas de energías renovables y carbón | +0.30% | Asia-Pacífico, mercados emergentes seleccionados | Largo plazo (≥ 4 años) |

| Desarrollo de la industria carbón-a-químicos | +0.50% | China, India, ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo de actualización de infraestructura envejecida en plantas existentes

Muchos transportadores, trituradoras y apiladores instalados en la década de 1990 han superado su vida útil de diseño. Las 102 iniciativas de Conectividad de Primera Milla de India se centran en reemplazar cintas de baja capacidad con sistemas monitoreados digitalmente capaces de manejar más de 10.000 toneladas por hora. (1)Oficina de Información de Prensa, "Actualización de Proyectos de Conectividad de Primera Milla," pib.gov.in Martin Engineering reportó un aumento en las modernizaciones de limpiadores de cintas en 2025, ya que los operadores buscaban reducir derrames e implementar el seguimiento de cintas en tiempo real. La Terminal Carbonífera de Richards Bay en Sudáfrica está renovando sus apiladores-recuperadores para abordar los cuellos de botella ferroviarios y restaurar el rendimiento. (2) Transnet, "Desempeño de la Terminal Carbonífera de Richards Bay 2025," transnet.net Estos proyectos de actualización proporcionan ingresos constantes por repuestos y servicios, ayudando a los OEM a mitigar el impacto de las fluctuaciones regionales de la demanda.

Aumento en la producción de carbón a cielo abierto que requiere transportadores de alta capacidad

La minería a cielo abierto está ganando participación de mercado frente a las operaciones subterráneas debido a los menores costos de extracción y al uso de transportadores de ultra alta capacidad que eliminan la necesidad de acarreo por camiones. La mina Blue Creek No.1 de Warrior Met Coal, comisionada en 2025 con una inversión de USD 1.000 millones, cuenta con una cinta Sempertrans ST7500 y un sistema de transportador terrestre de 9 millas de BEUMER capaz de manejar 6 millones de toneladas cortas anuales durante una vida útil de la mina de 40 años. La Mina Centurion de Peabody Energy destinó USD 12 millones a un transportador subterráneo de 2,5 kilómetros, reemplazando el acarreo por camiones diésel para reducir los costos de combustible y las emisiones. PT Bukit Asam de Indonesia instaló dos estaciones de carga de trenes de 3.000 toneladas por hora en Tanjung Enim, respaldadas por transportadores de 13 kilómetros y 17 kilómetros, lo que permite un rendimiento de 20 millones de toneladas por año. Estos desarrollos indican que los transportadores de alta capacidad, definidos como sistemas que manejan más de 5.000 toneladas por hora, se están convirtiendo en el estándar para las nuevas minas a cielo abierto. Este cambio está impulsando la demanda de accionamientos sin engranajes, materiales de cinta avanzados y sistemas de monitoreo de tensión en tiempo real, al tiempo que desplaza la logística tradicional de camión y pala.

Adopción de automatización y gemelos digitales para la reducción de OPEX

La mina Shitoumei No. 1 de Xinjiang opera 91 camiones autónomos, eliminando 200 puestos de operador y mejorando la consistencia de la carga útil. En Mt. Arthur South, los equipos de perforación de Caterpillar han alcanzado más de 1 millón de metros autónomos, demostrando el valor del ciclo de vida de los conjuntos de autonomía integrada. Los gemelos digitales de transportadores, que combinan datos de vibración con imágenes térmicas, identifican problemas de desalineación de la cinta antes de que provoquen daños significativos, reduciendo el tiempo de inactividad no programado en un 18%. Los primeros adoptantes de la automatización reportan márgenes de beneficio del 40% a pesar de la caída de los precios del carbón, lo que lleva a los adoptantes más lentos a aumentar sus inversiones en automatización. Los proveedores están generando ingresos adicionales a través de suscripciones de software como servicio que se integran con los controles PLC existentes, ampliando sus fuentes de ingresos más allá de las ventas de equipos de capital.

Microrredes híbridas de energías renovables y carbón que requieren sistemas de manejo modulares

Las redes insulares del Sudeste Asiático están integrando cada vez más pequeñas calderas de carbón con sistemas solares y de baterías para mitigar la volatilidad de la curva pato. Los módulos de manejo modulares, diseñados para caber dentro de contenedores ISO, facilitan el despliegue y la reubicación rápidos. Los Fabricantes de Equipos Originales (OEM) están desarrollando trituradoras y apiladores-recuperadores de tipo enchufar y usar adaptados para unidades de 150 MW, que difieren significativamente de las configuraciones tradicionales de plantas de 1 GW. Si bien el aumento de la tasa de crecimiento anual compuesta (CAGR) es modesto, la entrada temprana al mercado ayuda a establecer presencia de marca antes de que las empresas locales de ingeniería, adquisición y construcción (EPC) mejoren sus capacidades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas aceleradas de eliminación gradual del carbón | -0.90% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del precio del carbón | -0.50% | Global, mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Aumento de las restricciones de seguros y crédito | -0.40% | Mercados financieros occidentales | Mediano plazo (2-4 años) |

| Transición a la co-combustión de biomasa y carbón | -0.30% | Europa, América del Norte, partes de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Políticas aceleradas de eliminación gradual del carbón en Europa y América del Norte

Se espera que Europa y América del Norte cierren entre 15 y 20 GW de capacidad durante 2025-2026, con el Reino Unido finalizando su salida y Alemania cerrando varios bloques. Esto eliminará tanto la demanda de nuevas instalaciones como los ingresos a largo plazo por repuestos. Los OEM están redirigiendo sus esfuerzos de ventas hacia Asia y expandiéndose hacia el manejo de biomasa para proteger sus carteras de pedidos.

Volatilidad del precio del carbón que retrasa el CAPEX en equipos

A principios de 2025, los precios de referencia del carbón térmico australiano cayeron un 20% hasta USD 108,39 por tonelada, mientras que los precios del carbón coquizable duro cayeron a USD 250 por tonelada. Esta reducción de precios ha comprimido los márgenes, lo que lleva a los operadores a posponer proyectos de transportadores de varios años. En respuesta, los proveedores han introducido modelos de arrendamiento con opción a compra y de pago basado en el rendimiento, alineando las tarifas con los niveles de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Transportadores Impulsan la Columna Vertebral de la Infraestructura

Los transportadores representaron el 48,2% del mercado de equipos de manejo de carbón en 2025 y se proyecta que crezcan a una CAGR del 4,5% hasta 2031. Este segmento experimentó crecimiento a medida que el tamaño del mercado para proyectos integrados con transportadores en minas y puertos superó los USD 14.000 millones en 2025. Las innovaciones en diseños de transportadores terrestres de ultra largo alcance, como el transportador sobre rieles de Thyssenkrupp que ofrece hasta un 80% de ahorro en fricción, están reduciendo los costos de acarreo y ganando terreno entre las empresas mineras asiáticas.

Las iniciativas de reemplazo también están impulsando la demanda de transportadores. Las actualizaciones de Conectividad de Primera Milla de India incluyen 102 proyectos que reemplazan vertederos de camiones con cintas transportadoras de alta capacidad. Además, la nueva planta de BEUMER en Taicang apoya la producción regional de sistemas de larga distancia, reduciendo los plazos de entrega para los clientes de Asia-Pacífico. Las trituradoras, apiladores y alimentadores tienen colectivamente la participación de mercado restante. Las trituradoras están experimentando una mayor demanda de las plantas de carbón a químicos que requieren alimentación de menos de 6 mm. Los apiladores y recuperadores están atrayendo inversiones en terminales de exportación, como McDuffie, donde un proyecto de modernización de USD 200 millones está mejorando la eficiencia de carga de carbón metalúrgico.

Por Tipo de Operación: El Transporte de Material Domina las Cadenas Logísticas

El transporte de material representó el 48,2% de la participación del mercado de equipos de manejo de carbón en 2025 y se espera que crezca a una CAGR del 4,5% hasta 2031. Las cintas continuas que conectan pozos, plantas de preparación, patios de almacenamiento y puertos contribuyen a los ingresos de servicio a largo plazo, representando casi la mitad del valor del segmento.

La recepción y la trituración siguen siendo críticas, pero están cada vez más comoditizadas. Los centros indonesios vinculados al ferrocarril están incorporando volcadores de vagones y alimentadores de delantal eléctricos, mientras que las instalaciones centralizadas de recepción de India se centran en sistemas de descarga bajo vagón y volcadores de alta capacidad. Las actualizaciones de almacenamiento y recuperación en puertos, desde Richards Bay hasta terminales en el Lejano Oriente ruso, requieren nuevos apiladores-recuperadores, aunque las limitaciones presupuestarias a menudo restringen el alcance de la automatización completa.

Por Nivel de Automatización: Los Sistemas Totalmente Automatizados Capturan la Prima

Las instalaciones totalmente automatizadas representaron el 43,6% de las entregas de 2025 y se proyecta que crezcan a una CAGR del 4,7%, superando a los sistemas semiautomatizados y manuales. Características como los gemelos digitales, la prevención de colisiones y el mantenimiento predictivo se han convertido en requisitos esenciales en las licitaciones.

Las modernizaciones semiautomatizadas siguen siendo prevalentes en plantas heredadas, ya que mantienen la supervisión manual al tiempo que incorporan enclavamientos. Los sistemas manuales persisten en minas más pequeñas con bajos costos laborales; sin embargo, las agencias de financiamiento priorizan cada vez más la automatización parcial para cumplir con las regulaciones de seguridad. Como resultado, los proveedores ofrecen paquetes escalonados, lo que permite a los sitios de modernización de instalaciones existentes hacer la transición gradual a la automatización completa sin incurrir en altos costos iniciales.

Por Usuario Final: La Generación de Energía Domina, la Minería Acelera

En 2025, la generación de energía representó la mayor participación con el 37,5%, impulsada por los 21 GW de China y los 5,1 GW de India de capacidad comisionada. Sin embargo, se proyecta que las empresas mineras experimenten la tasa de crecimiento anual compuesta (CAGR) más alta del 5,0% hasta 2031, a medida que expanden la capacidad de extracción a cielo abierto.

Proyectos como Blue Creek No.1 de Warrior Met y el programa de 100 millones de toneladas de PT Bukit Asam destacan una transición hacia sistemas de transportadores de pozo a planta capaces de mover más de 10.000 toneladas por hora. Si bien los puertos, el acero, el cemento y las industrias emergentes de carbón a químicos contribuyen al crecimiento de nicho, sus volúmenes siguen siendo comparativamente menores. En consecuencia, las carteras de pedidos de los fabricantes de equipos originales (OEM) actualmente enfatizan la infraestructura minera, mientras que los contratos de servicios públicos se centran en la renovación y los acuerdos de servicio a largo plazo.

Análisis Geográfico

Asia-Pacífico representó el 45,0% de los ingresos en 2025 y se espera que crezca a una CAGR del 4,8% hasta 2031, impulsado por la creciente demanda de carbón para energía e industria en China, India e Indonesia. Se proyecta que el tamaño del mercado de equipos de manejo de carbón asociado con los esquemas de Conectividad de Primera Milla supere los USD 3.700 millones para 2030. Además, el proyecto de olefinas de Mongolia Interior de Sinopec está intensificando la demanda de China de líneas de preparación de carbón fino. Los Fabricantes de Equipos Originales (OEM) con instalaciones en Taicang, Pune o Yakarta se benefician de menores costos de flete y aranceles, lo que proporciona una ventaja competitiva en las licitaciones estatales.

América del Norte registró un aumento del 4% en la producción de carbón en 2025, alcanzando 527,5 millones de toneladas cortas, principalmente debido al aumento de la demanda invernal causada por condiciones climáticas extremas. Sin embargo, las inversiones siguen centradas en el mantenimiento más que en la expansión. Los proyectos destacados incluyen la modernización de la terminal carbonífera McDuffie de Alabama y el Corredor 3B de Norfolk Southern por USD 200 millones, que enfatiza el gasto de capital selectivo donde la economía de exportación es favorable.

Europa continúa experimentando una disminución en la demanda de carbón debido a los rápidos retiros de plantas de generación a carbón. Sin embargo, existen oportunidades en las modernizaciones preparadas para biomasa, como las actualizaciones de mezcla de pellets de Polonia, que atienden las necesidades energéticas en evolución.

Sudáfrica, Rusia y algunos puertos sudamericanos representan áreas de oportunidad adicionales. Richards Bay de Sudáfrica exportó 57,66 millones de toneladas en 2025 y está invirtiendo en apiladores-recuperadores para mejorar la capacidad. En Rusia, las expansiones en los puertos de Vanino y Vostochny, que en conjunto añaden más de 20 millones de toneladas de rendimiento anual, requieren nuevos cargadores de buques y equipos de patio. Oriente Medio sigue siendo un mercado insignificante para los equipos de manejo de carbón debido a su dependencia del gas natural para la generación de energía.

Panorama Competitivo

El mercado de equipos de manejo de carbón exhibe una fragmentación moderada. Los principales OEM globales como Metso, Sandvik, FLSmidth y Thyssenkrupp compiten con especialistas regionales como Elecon Engineering y McNally Bharat. El enfoque competitivo se ha desplazado hacia ofertas integradas que combinan sistemas mecánicos con software y modelos de servicio basados en resultados. Por ejemplo, la adquisición de MRA Automation por parte de Metso ha mejorado sus capacidades en control de supervisión y análisis predictivo, aumentando sus contratos activos de Servicios de Ciclo de Vida a más de 600 para 2025.

La instalación de 23.000 m² de BEUMER en Taicang, completada en 2025, ha reducido significativamente los plazos de entrega de transportadores terrestres destinados a minas chinas y puertos del Sudeste Asiático. Mientras tanto, el transportador sobre rieles de Thyssenkrupp, que puede reducir el gasto de capital eléctrico (CAPEX) hasta en un 50%, está en fase de primeras pruebas con metal con un minero de cobre de primer nivel. Esta innovación tiene el potencial de aplicarse a corredores de transporte de carbón de larga distancia.

Los actores más pequeños están estableciendo nichos a través de ofertas de servicios digitales. Por ejemplo, Caterpillar ahora incluye la plataforma de análisis Helios en sus arrendamientos de equipos, mientras que Sandvik ofrece financiamiento vinculado al rendimiento, donde los pagos están ligados al tiempo de actividad del transportador. Además, la localización de la cadena de suministro y las capacidades de automatización integrada se están convirtiendo en diferenciadores clave en las licitaciones, superando la importancia de los costos de equipos base.

Líderes de la Industria de Equipos de Manejo de Carbón

-

FLSmidth & Co. A/S

-

Metso Corporation

-

Sandvik AB

-

Caterpillar Inc.

-

Thyssenkrupp AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: BHEL ha aprobado una inversión de capital de INR 3.064,46 crore (USD 367 millones) en Bharat Coal Gasification and Chemicals Limited (BCGCL), una empresa conjunta con Coal India, donde BHEL tiene una participación del 49% y Coal India tiene el 51%. Esta inversión está destinada a apoyar el desarrollo de proyectos de carbón a químicos, incluido el establecimiento de una planta de nitrato de amonio de 2.000 toneladas por día en Jharsuguda, Odisha. La inversión se realizará en efectivo a valor nominal durante un período de cuatro años, alineándose con el enfoque estratégico de BHEL en la integración ascendente en sistemas de gasificación y preparación de carbón.

- Enero de 2025: CONSOL Energy y Arch Resources se han fusionado para formar Core Natural Resources, estableciendo una entidad unificada con mayor capacidad en la producción de carbón de los Apalaches.

- Enero de 2025: Caterpillar celebró su centenario en CES 2025, presentando innovaciones en autonomía y electrificación, incluida la modernización híbrida de la Cargadora de Ruedas Cat 972 y la simulación de sitio de trabajo electrificado de 24 horas.

Alcance del Informe del Mercado Global de Equipos de Manejo de Carbón

Los equipos de manejo de carbón se refieren a la maquinaria y los sistemas integrados diseñados para transportar, triturar, cribar, almacenar y alimentar carbón dentro de plantas de energía, minas y puertos. Estos sistemas, que incluyen transportadores, trituradoras y apiladores-recuperadores, garantizan el movimiento eficiente, seguro y continuo del carbón desde la entrega hasta el consumo final.

El informe del mercado de equipos de manejo de carbón está segmentado por tipo de equipo, tipo de operación, nivel de automatización, usuario final y geografía. Por tipo de equipo, el mercado está segmentado en transportadores, trituradoras, alimentadores, apiladores, recuperadores, volcadores de vagones, separadores magnéticos, tolvas y otros equipos auxiliares. Por tipo de operación, el mercado está segmentado por recepción de material, trituración de material, transporte de material, almacenamiento y recuperación de material. Por nivel de automatización, el mercado está segmentado en manual, semiautomatizado y totalmente automatizado. Por usuario final, el mercado está segmentado en generación de energía, industrias siderúrgicas y cementeras, operaciones mineras, puertos y terminales, y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de equipos de manejo de carbón en 18 países y las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Transportadores |

| Trituradoras |

| Alimentadores |

| Apiladores |

| Recuperadores |

| Volcadores de Vagones |

| Separadores Magnéticos |

| Tolvas |

| Otros Equipos Auxiliares |

| Recepción de Material |

| Trituración de Material |

| Transporte de Material |

| Almacenamiento y Recuperación de Material |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Generación de Energía (Plantas Termoeléctricas) |

| Industrias Siderúrgicas y Cementeras |

| Operaciones Mineras |

| Puertos y Terminales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Transportadores | |

| Trituradoras | ||

| Alimentadores | ||

| Apiladores | ||

| Recuperadores | ||

| Volcadores de Vagones | ||

| Separadores Magnéticos | ||

| Tolvas | ||

| Otros Equipos Auxiliares | ||

| Por Tipo de Operación | Recepción de Material | |

| Trituración de Material | ||

| Transporte de Material | ||

| Almacenamiento y Recuperación de Material | ||

| Por Nivel de Automatización | Manual | |

| Semiautomatizado | ||

| Totalmente Automatizado | ||

| Por Usuario Final | Generación de Energía (Plantas Termoeléctricas) | |

| Industrias Siderúrgicas y Cementeras | ||

| Operaciones Mineras | ||

| Puertos y Terminales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de equipos de manejo de carbón en 2026?

El mercado está valorado en USD 30,40 mil millones en 2026, en camino de alcanzar USD 36,67 mil millones para 2031.

¿Qué categoría de equipo lidera el gasto?

Los transportadores lideran con una participación de ingresos del 48,2% en 2025 y se espera que crezcan a una CAGR del 4,5% hasta 2031.

¿Dónde está creciendo más rápido la demanda?

Asia-Pacífico, con el 45,0% de los ingresos de 2025, se proyecta que crezca a una CAGR del 4,8% hasta 2031, respaldado por China, India e Indonesia.

¿Cómo está cambiando la automatización los criterios de compra?

Los patios totalmente automatizados representaron el 43,6% de las instalaciones de 2025 y avanzan a una CAGR del 4,7% a medida que los operadores buscan menor OPEX y mayor seguridad.

¿Qué riesgos podrían frenar el crecimiento del mercado?

Las eliminaciones aceleradas en Europa y América del Norte, la volatilidad de los precios del carbón, el financiamiento ESG más restrictivo y el aumento de la co-combustión de biomasa pesan sobre los nuevos pedidos de equipos.

¿Qué empresas son más activas en adquisiciones?

Metso adquirió MRA Automation para fortalecer el control digital del manejo a granel, y Caterpillar continúa invirtiendo en plataformas de acarreo autónomo.

Última actualización de la página el: