Tamaño y Participación del Mercado de Herramientas de Perforación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

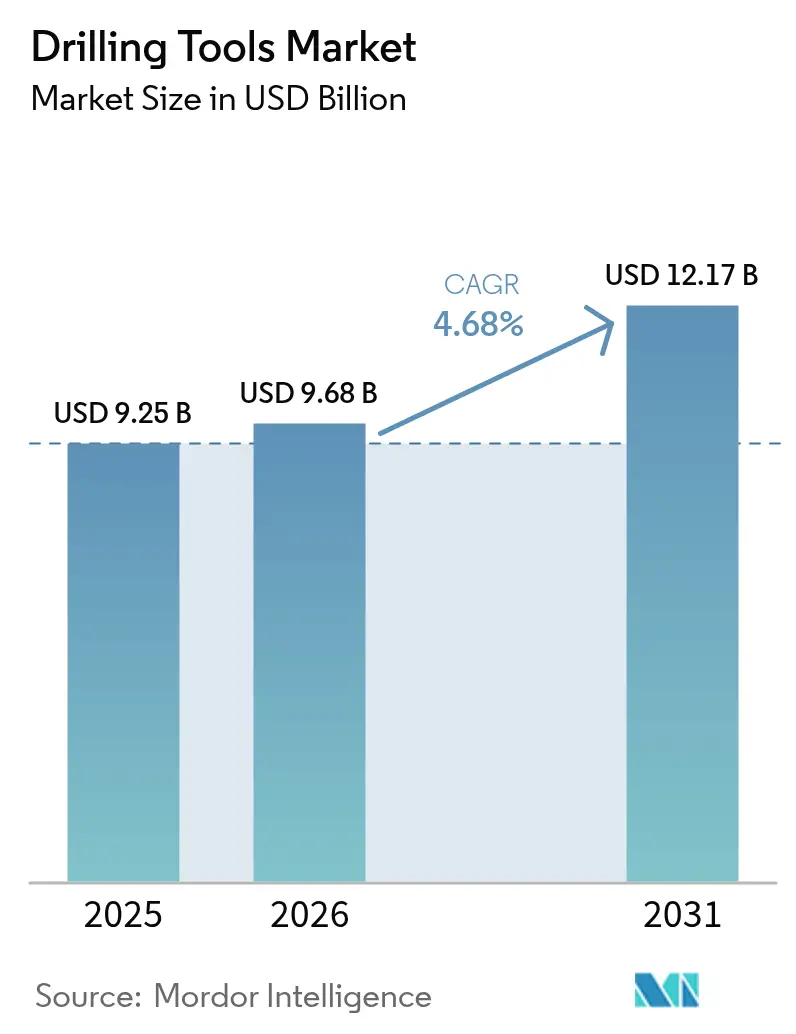

| Tamaño del Mercado (2026) | 9.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Perforación por Mordor Intelligence

Se espera que el tamaño del mercado de herramientas de perforación crezca de USD 9,25 mil millones en 2025 a USD 9,68 mil millones en 2026 y se prevé que alcance USD 12,17 mil millones en 2031 a una CAGR del 4,68% durante 2026-2031.

El impulso hacia adelante del mercado refleja la reinversión selectiva en pozos de alto rendimiento, la mejora del acceso a tecnologías avanzadas de fondo de pozo y la creciente demanda de proyectos geotérmicos y de captura de carbono que diversifican los flujos de ingresos alejándose de los ciclos puramente de hidrocarburos. Los operadores están desplazando el capital hacia programas orientados a la eficiencia que acortan el tiempo de perforación y elevan la confiabilidad de la producción, una tendencia que premia las brocas de perforación premium, los sistemas de dirección rotativa y los motores de lodo de alta especificación. El impulso se ve además respaldado por las decisiones de inversión final en activos de aguas profundas y ultra-profundas en Brasil, el Golfo de México de EE. UU. y África Occidental, donde las altas calificaciones de presión y temperatura exigen equipos de fabricación específica. Mientras tanto, los cuellos de botella en la cadena de suministro de metales especiales como el tungsteno fomentan acuerdos de compra a largo plazo y promueven la integración vertical entre los proveedores de servicios.

Conclusiones Clave del Informe

- Por tipo de herramienta, las brocas de perforación capturaron el 31,98% de la participación del mercado de herramientas de perforación en 2025, mientras que las "Otras Herramientas" lideraron el crecimiento con una CAGR del 7,72% hasta 2031.

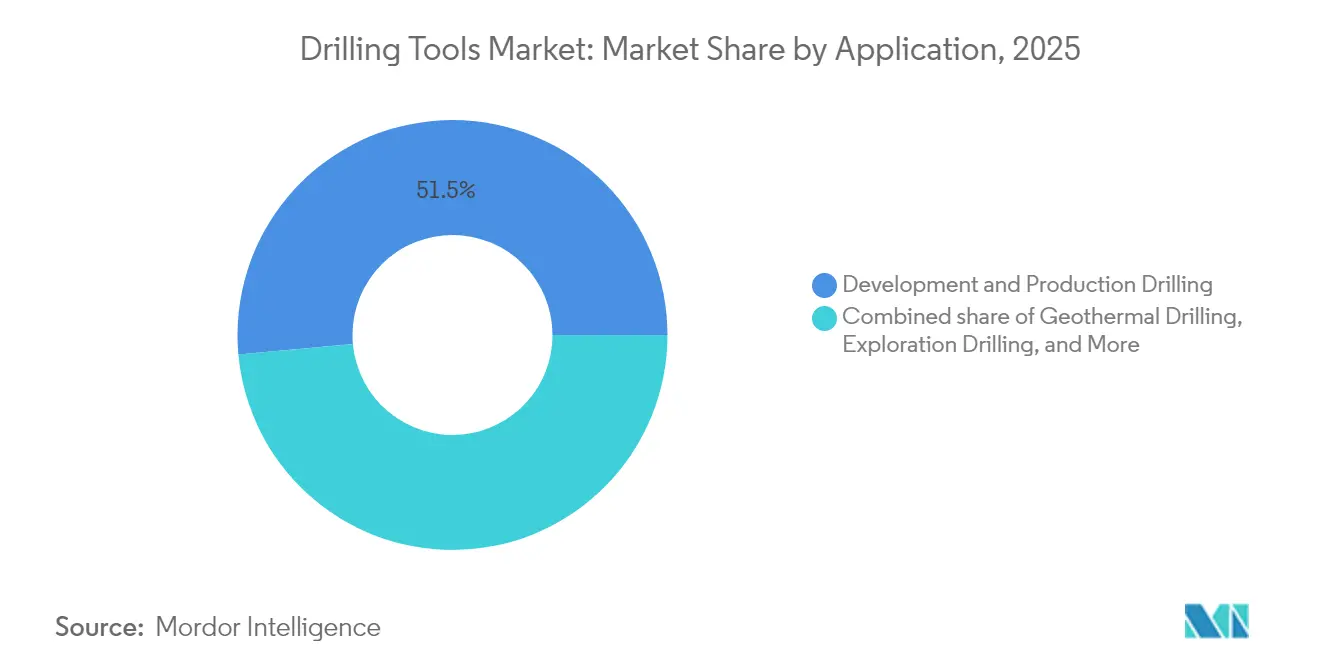

- Por aplicación, la perforación de desarrollo y producción representó el 51,45% del tamaño del mercado de herramientas de perforación en 2025; se prevé que la perforación geotérmica se expanda a una CAGR del 9,21% hasta 2031.

- Por ubicación de despliegue, la actividad terrestre representó el 67,92% de la participación del mercado de herramientas de perforación en 2025, mientras que las aplicaciones marinas avanzan a una CAGR del 5,52%.

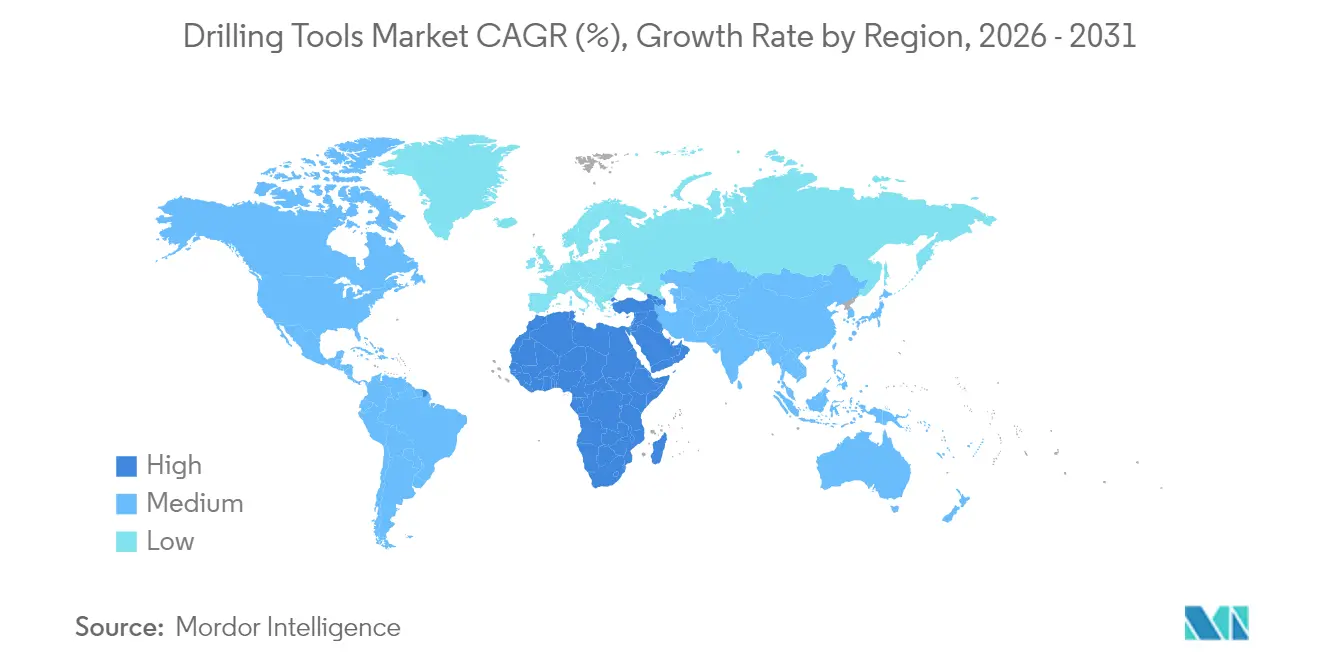

- Por geografía, América del Norte generó el 32,75% de los ingresos de 2025, aunque se prevé que la región Asia-Pacífico registre el crecimiento más rápido con una CAGR del 6,18% hasta 2031.

- SLB, Baker Hughes, Halliburton, NOV y Weatherford controlaron colectivamente más del 55% de los ingresos de 2024, lo que subraya la concentración moderada del sector.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Herramientas de Perforación

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte del CAPEX upstream post-pandemia | +1.2% | Global, con énfasis en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Complejidad de los pozos de esquisto que impulsa la demanda de brocas de perforación avanzadas | +0.8% | América del Norte como núcleo, en expansión hacia Argentina y Australia | Largo plazo (≥ 4 años) |

| Expansión de proyectos de aguas profundas y ultra-profundas | +0.9% | Cuencas marinas globales, lideradas por Brasil, África Occidental y el Golfo de México | Largo plazo (≥ 4 años) |

| Aumento de las inversiones en perforación geotérmica | +0.6% | Global, con ganancias tempranas en EE. UU., Europa e Indonesia | Mediano plazo (2-4 años) |

| Programas de inyección de captura y almacenamiento de carbono (CAC) | +0.4% | Marcos regulatorios de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Creciente demanda de perforación para exploración de minerales críticos | +0.3% | Asia-Pacífico como núcleo, con desbordamiento hacia Australia y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Repunte del CAPEX Upstream Post-Pandemia

Se prevé que la inversión global en petróleo y gas aumente un 22% entre 2025 y 2030, revirtiendo tres años de contención de capital y renovando la demanda de herramientas de perforación de alto rendimiento, según el Foro Internacional de Energía(1)Foro Internacional de Energía, "La creciente demanda aumentará las necesidades de inversión upstream en petróleo y gas en un 22% para 2030," ief.org . En América del Norte, los operadores del Golfo de México aprobaron proyectos multimillonarios como el Anchor de Chevron, que requieren equipos certificados para 20.000 psi y validan el caso económico para las sartas de perforación de primer nivel. Las compañías petroleras nacionales de Oriente Medio también están reactivando campañas de perforación de relleno destinadas a mantener las cuotas de producción. Este repunte del CAPEX favorece a las herramientas que ofrecen ahorros medibles en el tiempo de equipo, lo que lleva a los proveedores a combinar sistemas de dirección rotativa con plataformas digitales de planificación de pozos. Los contratos de servicio vinculan cada vez más la remuneración a las mejoras en las tasas de penetración, un modelo que incentiva las actualizaciones continuas de los productos. En conjunto, una perspectiva de gasto mejorada, los mandatos de eficiencia y la innovación contractual proporcionan un impulso sostenido al mercado de herramientas de perforación.

Complejidad de los Pozos de Esquisto que Impulsa la Demanda de Brocas de Perforación Avanzadas

Los laterales horizontales superan ahora los 20.000 pies en los principales yacimientos de esquisto de EE. UU., sometiendo a las brocas de perforación a mayores desafíos de vibración y camas de recortes según AMERICAN OIL & GAS REPORTER. Los cortadores PDC con diamante termoestable avanzado y geometrías de cara optimizadas extienden la duración de las pasadas bajo tales condiciones, permitiendo que una sola broca perfore múltiples intervalos NOV(2)NOV, "La Era Dorada de la Innovación en Brocas de Perforación," nov.com . Mientras tanto, las plataformas impulsadas por IA, como LOGIX de Halliburton, analizan datos de torque en tiempo real para anticipar el stick-slip, aumentando las tasas de penetración hasta en un 30%. El Vaca Muerta de Argentina y la Cuenca de Cooper de Australia replican estos imperativos de diseño a medida que escalan sus programas horizontales. Los precios de las brocas premium, por lo tanto, se mantienen resilientes, respaldando la contribución del segmento del 32,3% a los ingresos del mercado de herramientas de perforación.

Expansión de Proyectos de Aguas Profundas y Ultra-Profundas

Los primeros sistemas submarinos de la industria a 20.000 psi entraron en servicio en el Anchor de Chevron y el Kaskida de BP, demostrando la viabilidad comercial de campos que antes se consideraban antieconómicos. Tales proyectos requieren tuberías de perforación HP/HT, collares y jars certificados con estrictos límites metalúrgicos y de fatiga, aumentando así el gasto promedio en herramientas por pozo. Brasil y África Occidental reflejan este impulso con desarrollos de múltiples pozos de pre-sal que consolidan pedidos de sistemas de dirección rotativa capaces de una severidad de curva de 60°/100 pies. Los fabricantes de equipos originales que ofrecen ensamblajes de fondo de pozo integrados y simulaciones de gemelo digital obtienen una ventaja competitiva, ya que los operadores priorizan la contratación de paquetes completos para gestionar los riesgos asociados con las operaciones en aguas ultra-profundas. La prima resultante eleva la CAGR marino por delante del terrestre a pesar de un menor número de pozos.

Aumento de las Inversiones en Perforación Geotérmica

Los sistemas geotérmicos mejorados financiados con USD 200 millones en subvenciones de investigación de EE. UU. adaptan las tecnologías de dirección rotativa y tubería de perforación aislada del sector petrolero a reservorios de 300 °C. La serie Phoenix PDC de NOV y los recubrimientos TK-340TC mitigan la degradación térmica y la corrosión por cloruros, prolongando así la vida útil de la broca en formaciones superhot(3)Halliburton, "LOGIX®: perforación de precisión mediante automatización inteligente," halliburton.com . Europa respalda pilotos similares bajo el Fondo de Innovación de la UE, mientras que Indonesia tiene como objetivo agregar 17 GW de capacidad geotérmica para 2030. El cruce permite a los proveedores de herramientas reutilizar las cadenas de suministro existentes, amortiguando así los ingresos frente a las fluctuaciones en los precios de los hidrocarburos. A medida que los pozos geotérmicos profundizan más de 15.000 pies, la demanda se centra en motores de lodo de alto torque y elastómeros de alta temperatura, expandiendo el mercado de herramientas de perforación direccionable.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del petróleo crudo que afectan los presupuestos de perforación | -0.7% | Global, con mayor sensibilidad en el esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones ambientales estrictas sobre operaciones de perforación | -0.5% | América del Norte y la UE, en expansión hacia otras regiones | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de tuberías de perforación y brocas de alta especificación | -0.4% | Global, con cuellos de botella críticos en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para sistemas de perforación digital | -0.3% | Global, más aguda en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Petróleo Crudo que Afectan los Presupuestos de Perforación

Los precios al contado del WTI cayeron por debajo de USD 70/bbl a principios de 2025, lo que llevó a las empresas independientes de EE. UU. a recortar su gasto planificado a USD 60,1 mil millones, un 4% por debajo de la orientación previa. Cuando los presupuestos se ajustan, los pozos de exploración no esenciales se difieren, frenando los pedidos a corto plazo de tubería de perforación y collares estándar. Por el contrario, los operadores siguen pagando primas por herramientas que acortan los tiempos de ciclo, manteniendo la demanda de alto nivel incluso en momentos de precios bajos. Los proveedores que se diversifican hacia proyectos geotérmicos o de CAC obtienen cierta protección frente a las fluctuaciones del precio del petróleo, atenuando pero sin eliminar el freno sobre el mercado de herramientas de perforación.

Regulaciones Ambientales Estrictas sobre Operaciones de Perforación

Se espera que las normas de metano de la EPA impongan costos de cumplimiento de USD 22-31 mil millones hasta 2038, obligando a los operadores a actualizar los controles neumáticos y desplegar equipos de monitoreo continuo. En el lado del equipo de perforación, el mayor escrutinio se extiende a los casos de control de pozos y seguridad HP/HT, añadiendo documentación de ingeniería y requisitos de certificación de terceros que alargan los ciclos de adquisición. Los operadores más pequeños pueden abandonar los campos marginales, reduciendo la demanda de herramientas, mientras que las empresas más grandes negocian contratos agrupados con los principales proveedores de servicios para gestionar el cumplimiento. Este cambio acelera la consolidación del mercado, aunque restringe el recuento total de pozos, recortando así la trayectoria de crecimiento del mercado de herramientas de perforación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Herramienta: Las Tecnologías Premium Impulsan la Evolución del Mercado

Las brocas de perforación generaron USD 2,96 mil millones en 2025, equivalentes al 31,98% del tamaño del mercado de herramientas de perforación, subrayando su papel fundamental en la economía de los pozos. La adopción continua de cortadores PDC térmicamente estables y la formación de imágenes en tiempo real en la cara de la broca permite a los operadores lograr curvas de una sola pasada en formaciones intercaladas, reduciendo el tiempo de conexión y el tiempo no productivo. Los fabricantes de equipos originales capturan primas de precio al empaquetar brocas con software de asesoría digital que recomienda ajustes de velocidad rotativa y peso sobre la broca en tiempo real.

La categoría de "Otras Herramientas" —jars, subs de amortiguación de choque, motores de lodo y sistemas de dirección rotativa— superará el crecimiento general con una CAGR del 7,72%. El iCruise de Halliburton y el AutoTrak de Baker Hughes generan correcciones de dirección dinámica que reducen los ciclos de deslizamiento-rotación, mientras que la herramienta de amortiguación Suppressor de SLB mitiga la oscilación torsional en más de un 60%. Esa ventaja de rendimiento justifica tarifas diarias más altas, a pesar de la presión presupuestaria, y ancla una sólida expansión de ingresos para los proveedores de suite completa.

Por Aplicación: La Transición Energética Remodela los Patrones de Demanda

La perforación de desarrollo y producción representó el 51,45% de los ingresos de 2025, lo que refleja el enfoque de los operadores en la optimización de campos maduros y la recuperación de recursos. Los diseños de plataformas de múltiples pozos y la perforación por lotes intensifican la utilización de herramientas, impulsando pedidos constantes de tubería de perforación, escariadores y absorbedores de vibración de fondo de pozo. La perforación de exploración, aunque cíclica, adquiere importancia estratégica en bloques de aguas profundas de frontera aprobados por las principales compañías petroleras que buscan renovar sus carteras.

Los pozos geotérmicos representan la adición más rápida en recuento de fondo, avanzando a una CAGR del 9,21% a medida que los gobiernos financian pilotos de roca superhot. Los pozos de inyección de captura de carbono forman un nicho más pequeño pero de rápida escala, donde los perfiles direccionales requieren ensamblajes de fondo de pozo resistentes a la abrasión capaces de manejar lodos densos de CO₂. El derrame positivo amplía la combinación de clientes y compensa la volatilidad impulsada por el precio del petróleo, añadiendo resiliencia al mercado de herramientas de perforación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Ubicación de Despliegue: La Prima Marina Impulsa la Creación de Valor

Las operaciones terrestres representaron el 67,92% de la facturación de 2025, impulsadas por programas no convencionales de alto volumen en EE. UU., Canadá, Argentina y China. Las flotas de equipos de perforación estandarizadas, los menores costos logísticos y los tiempos de ciclo más cortos caracterizan a este segmento, orientando la adquisición hacia sartas de perforación y motores competitivos en costos. Sin embargo, la actividad marina, particularmente en aguas ultra-profundas, ofrece una captura de margen más sólida.

El crecimiento marino a una CAGR del 5,52% depende de descubrimientos HP/HT como Ballymore y Trion, donde cada pozo puede requerir USD 20 millones en herramientas y servicios especializados. La geomecánica compleja impulsa la adopción de telemetría de tubería de perforación alambrada y consolas de dirección remota, permitiendo la corrección de trayectoria en tiempo real desde centros en tierra. Los proveedores con portafolios integrados desde la superficie hasta el lecho marino tienen una ventaja estructural, profundizando la brecha entre los competidores de primer nivel y los regionales.

Por Usuario Final: La Consolidación de Operadores Remodela los Patrones de Adquisición

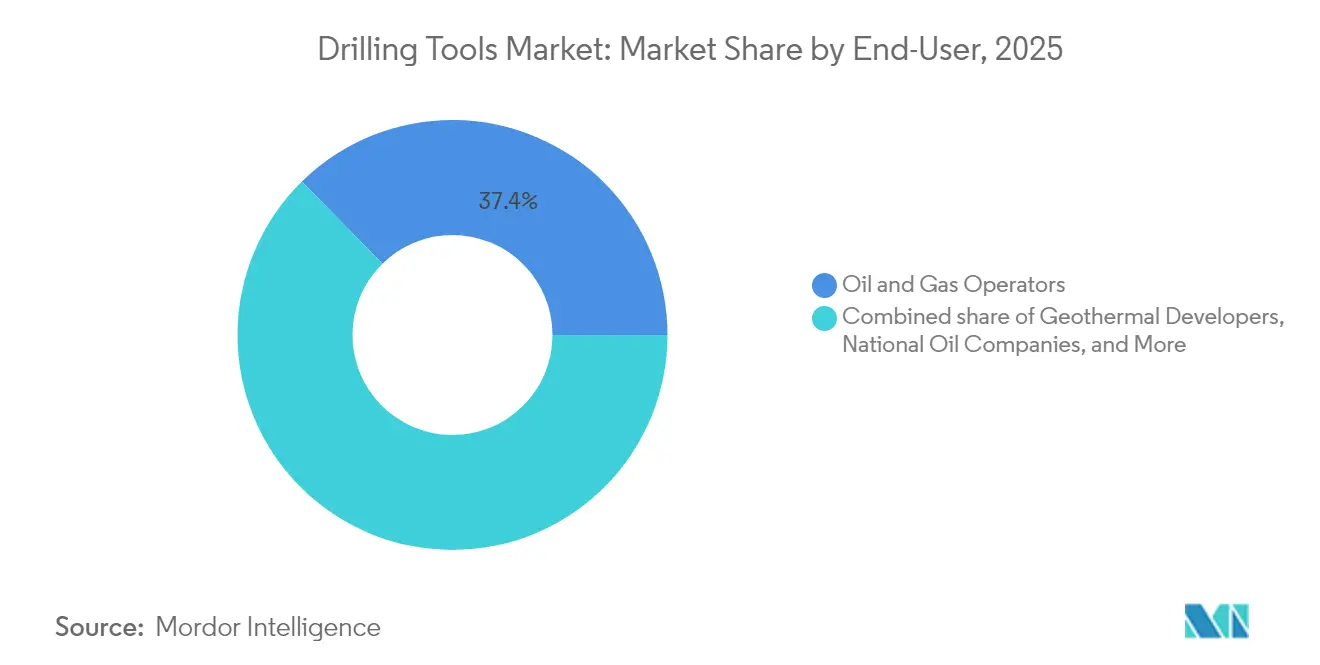

Los operadores de petróleo y gas se mantuvieron como el grupo comprador individual más grande con el 37,35% en 2025. Las supermajors aprovechan los acuerdos maestros de servicio globales para asegurar acceso a toda la flota de sistemas de dirección rotativa y motores de alto torque, combinándolos con suscripciones de análisis que garantizan parámetros de rendimiento. Las compañías petroleras nacionales, en particular las de Oriente Medio, persiguen objetivos de contenido local mediante la cofabricación de brocas de perforación y collares bajo acuerdos de transferencia de tecnología.

Los desarrolladores geotérmicos registran la expansión más rápida, con una CAGR del 9,21% impulsada por incentivos políticos y la similitud técnica entre la perforación geotérmica y la de petróleo no convencional. Las empresas E&P independientes subcontratan cada vez más la gestión de herramientas a los contratistas de perforación bajo contratos de suma global y llave en mano, lo que reduce los volúmenes de compra al contado pero alarga las tenencias de los contratos. Las empresas de exploración minera, aunque aún son un nicho, emplean herramientas de sondeo del sector petrolero para acelerar los programas de descubrimiento de minerales críticos, añadiendo amplitud a la base de demanda del mercado de herramientas de perforación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 32,75% de los ingresos de 2025, impulsada por un metraje horizontal récord en la cuenca del Pérmic y las resilientes campañas de aguas profundas en el Golfo de México. El avanzado ecosistema logístico y de perforación digital de la región mantiene alta la utilización de los equipos, incluso cuando la disciplina de capital modera las adiciones de equipos de perforación. Las normas federales de metano y las regulaciones de retiro a nivel estatal presionan a los operadores más pequeños, aunque la adopción de métodos de fracturación hidráulica triple por parte de las supermajors está incrementando los requisitos de torque en la tubería de perforación y sosteniendo la demanda de herramientas premium.

Asia-Pacífico lidera el crecimiento con una CAGR del 6,18% hasta 2031. Las empresas nacionales de China impulsan objetivos terrestres profundos en las cuencas del Tarim y de Sichuan, demandando brocas PDC resistentes a la abrasión y motores de lodo de alta temperatura. Indonesia persigue proyectos de carga base geotérmica, mientras que la exploración de minerales críticos de Australia crea una nueva demanda de brocas de sondeo compatibles con la perforación en roca dura de alta presión. En conjunto, estas tendencias expanden la huella del mercado de herramientas de perforación tanto en las cadenas de valor de hidrocarburos como de energías renovables.

Europa, anclada por Noruega y el Reino Unido, mantiene la demanda de herramientas a través de conexiones de campos maduros y una oleada de pozos de CAC bajo el Acuerdo de Transición del Mar del Norte. Oriente Medio y África capitalizan en reservorios de bajo punto de equilibrio y expansiones de capacidad patrocinadas por el Estado, aunque el riesgo político ocasionalmente retrasa las órdenes de compra. América del Sur, impulsada por el pre-sal de Brasil, canaliza grandes contratos integrados a SLB y Baker Hughes, concentrando la participación de mercado en un puñado de proveedores. La dinámica regional combinada subraya un cambio gradual desde las compras impulsadas por volumen hacia las impulsadas por eficiencia.

Panorama Competitivo

La consolidación define la narrativa competitiva actual. La adquisición de ChampionX por parte de SLB por USD 7,1 mil millones refuerza su oferta de productos químicos y elevación artificial, añadiendo sinergias de producción en superficie a la cartera de fondo de pozo. La adquisición de KCA Deutag por parte de Helmerich & Payne por USD 1,97 mil millones cuadruplica su recuento de equipos en Oriente Medio, otorgando control directo sobre la especificación de herramientas y los ciclos de adquisición. Estos movimientos ilustran cómo la escala y la integración ayudan a absorber los costos de I&D para los sistemas de perforación habilitados por IA.

La diferenciación tecnológica sigue siendo el principal foso competitivo. Halliburton y Sekal lograron el primer sistema de perforación automatizado en el fondo del mundo, uniendo LOGIX y Drilltronics para el control de parámetros de perforación en lazo cerrado. Baker Hughes invierte en unidades de superficie electrificadas que reducen las emisiones al tiempo que se sincronizan con la telemetría de fondo de pozo de alta velocidad. NOV prioriza la ciencia de materiales de alta temperatura para desbloquear los ingresos geotérmicos, colaborando con laboratorios de investigación sobre la estabilidad de las matrices de carburo.

Existe potencial de disrupción por parte de actores nativos del software que desarrollan motores de asesoría conscientes del reservorio, aunque los requisitos de certificación de seguridad y la agrupación de productos por parte de los incumbentes dificultan la aceptación. Los fabricantes de herramientas regionales coexisten especializándose en escariadores, estabilizadores o equipos de sondeo para minerales de roca dura; sin embargo, el aumento de los estándares metalúrgicos está elevando la barrera de capital. La preferencia del sector por los contratos basados en rendimiento, en última instancia, sesga la participación de mercado hacia las empresas que ofrecen paquetes integrados de hardware y software.

Líderes de la Industria de Herramientas de Perforación

NOV Inc.

Halliburton Company

Schlumberger Limited

Baker Hughes Company

Weatherford International Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SLB completó su adquisición de ChampionX por USD 7,1 mil millones, con el objetivo de lograr sinergias anuales de USD 400 millones en un plazo de tres años.

- Junio de 2025: Chevron y Halliburton desplegaron fracturación hidráulica inteligente utilizando ZEUS IQ para automatizar la ejecución por etapas.

- Mayo de 2025: SLB presentó una herramienta de formación de imágenes en la broca que mejora la seguridad en el posicionamiento del pozo.

- Abril de 2025: Baker Hughes lanzó Hummingbird, un sistema de cementación terrestre totalmente eléctrico, y válvulas SureCONTROL Plus para reducir las emisiones.

Alcance del Informe Global del Mercado de Herramientas de Perforación

El informe del mercado de herramientas de perforación incluye:

| Broca de Perforación |

| Tubería de Perforación |

| Collar de Perforación |

| Escariador y Estabilizador de Perforación |

| Swivel de Perforación |

| Otras Herramientas (Jars, Subs de Amortiguación de Choque, Motores de Lodo, RSS) |

| Perforación de Exploración |

| Perforación de Desarrollo y Producción |

| Reacondicionamiento e Intervención de Pozos |

| Perforación Geotérmica |

| Pozos de CAC e Inyección |

| Terrestre |

| Marino |

| Operadores de Petróleo y Gas |

| Compañías Petroleras Nacionales |

| E&P Independiente |

| Contratistas de Perforación |

| Desarrolladores Geotérmicos |

| Empresas de Exploración Minera |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Herramienta | Broca de Perforación | |

| Tubería de Perforación | ||

| Collar de Perforación | ||

| Escariador y Estabilizador de Perforación | ||

| Swivel de Perforación | ||

| Otras Herramientas (Jars, Subs de Amortiguación de Choque, Motores de Lodo, RSS) | ||

| Por Aplicación | Perforación de Exploración | |

| Perforación de Desarrollo y Producción | ||

| Reacondicionamiento e Intervención de Pozos | ||

| Perforación Geotérmica | ||

| Pozos de CAC e Inyección | ||

| Por Ubicación de Despliegue | Terrestre | |

| Marino | ||

| Por Usuario Final | Operadores de Petróleo y Gas | |

| Compañías Petroleras Nacionales | ||

| E&P Independiente | ||

| Contratistas de Perforación | ||

| Desarrolladores Geotérmicos | ||

| Empresas de Exploración Minera | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de herramientas de perforación?

El tamaño del mercado de herramientas de perforación fue de USD 9,68 mil millones en 2026 y se prevé que alcance USD 12,17 mil millones en 2031 con una trayectoria de CAGR del 4,68%.

¿Qué región lidera las ventas globales?

América del Norte representó el 32,75% de los ingresos de 2025 debido a la alta actividad no convencional y los proyectos de aguas profundas.

¿Qué segmento de aplicación se está expandiendo más rápido?

Se proyecta que la perforación geotérmica registre la CAGR más rápida del 9,21% hasta 2031 a medida que se acelera el financiamiento de la transición energética.

¿Cómo evolucionará la demanda marina?

Se espera que los pozos marinos —especialmente en aguas ultra-profundas— crezcan a una CAGR del 5,52%, respaldados por las aprobaciones de proyectos HP/HT en Brasil, el Golfo de México y África Occidental.

¿Qué tecnologías están definiendo la ventaja competitiva?

Los sistemas de dirección rotativa habilitados por IA, la formación de imágenes en la broca y las brocas PDC de alta temperatura son fundamentales para la contratación basada en rendimiento y la expansión de márgenes.

¿Cómo afectan las regulaciones ambientales a la demanda de herramientas?

Las regulaciones más estrictas de metano y HP/HT incrementan los costos de cumplimiento, lo que lleva a los operadores a adoptar herramientas de perforación premium de bajas emisiones que cumplen con los nuevos estándares de seguridad.

Última actualización de la página el: