Tamaño y Participación del Mercado de Collares de Perforación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

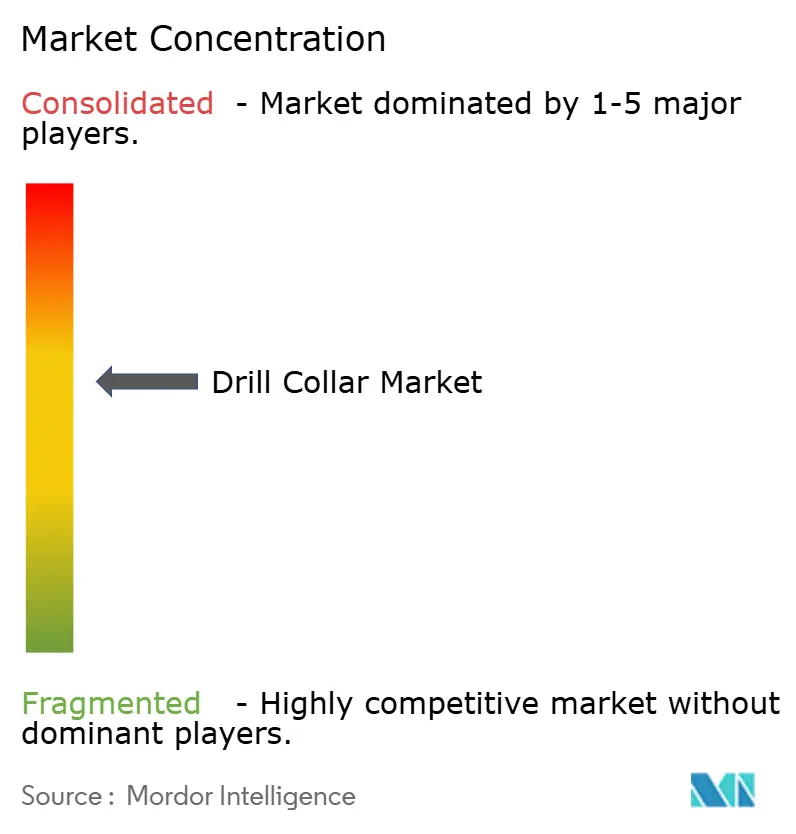

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Collares de Perforación por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Collares de Perforación sea de USD 1,44 mil millones en 2025, USD 1,51 mil millones en 2026, y alcance USD 1,91 mil millones en 2031, creciendo a una CAGR del 4,81% de 2026 a 2031. A pesar de esta trayectoria constante y mesurada, el mercado de collares de perforación está entrando en una fase de transición. La demanda se inclina hacia ensamblajes de fondo de pozo más pesados que puedan soportar presiones y temperaturas más elevadas, incluso cuando la actividad de las plataformas terrestres se modera en América del Norte. Los diseños optimizados en peso están ganando preferencia porque las plataformas híbridas consumen menos combustible cuando la sarta de perforación es más ligera, lo que ayuda a los operadores a cumplir con las normas de emisiones más estrictas en Noruega y bajo el programa de metano de la Agencia de Protección Ambiental de los Estados Unidos.[1]Agencia de Protección Ambiental de los Estados Unidos, "Norma Final: Revisión Climática del Sector de Petróleo y Gas Natural," epa.gov Mientras tanto, los collares no magnéticos están pasando de ser un nicho a convertirse en corriente principal a medida que las herramientas LWD de alta frecuencia y las herramientas de dirección rotatoria se despliegan en campañas tanto de esquisto como de aguas profundas. El monitoreo de fatiga mediante gemelos digitales también está comenzando a prolongar la vida útil, extendiendo los ciclos de reemplazo y reformando la combinación de ingresos hacia variantes de alta aleación.

Conclusiones Clave del Informe

- Por tipo, el acero estándar representó el 65,1% de la participación del mercado de collares de perforación en 2025, mientras que se proyecta que los collares de perforación no magnéticos crezcan a una CAGR del 5,5% hasta 2031.

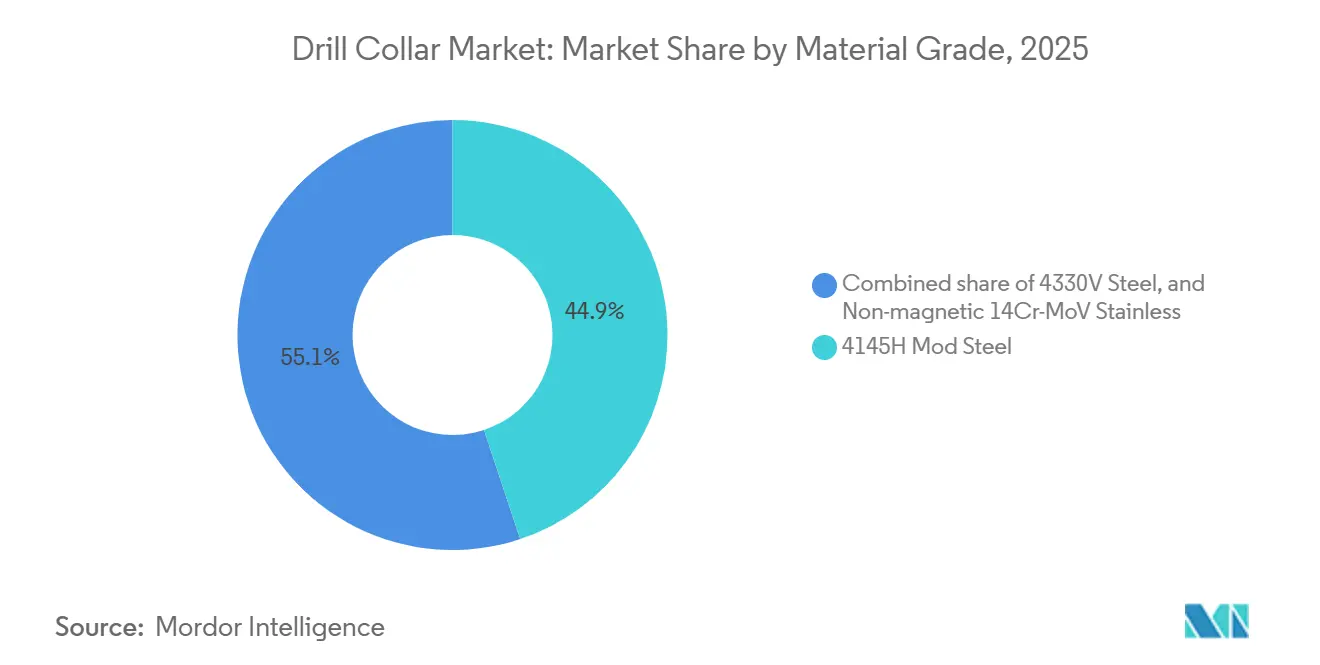

- Por grado de material, el acero 4145H mod representó el 44,9% de los ingresos en 2025, aunque se espera que el acero inoxidable no magnético 14Cr-MoV avance a una CAGR del 5,8% hasta 2031.

- Por despliegue, las operaciones terrestres representaron una participación del 60,3% del tamaño del mercado de collares de perforación en 2025, mientras que se espera que el despliegue marino se expanda a una CAGR del 5,3% hasta 2031.

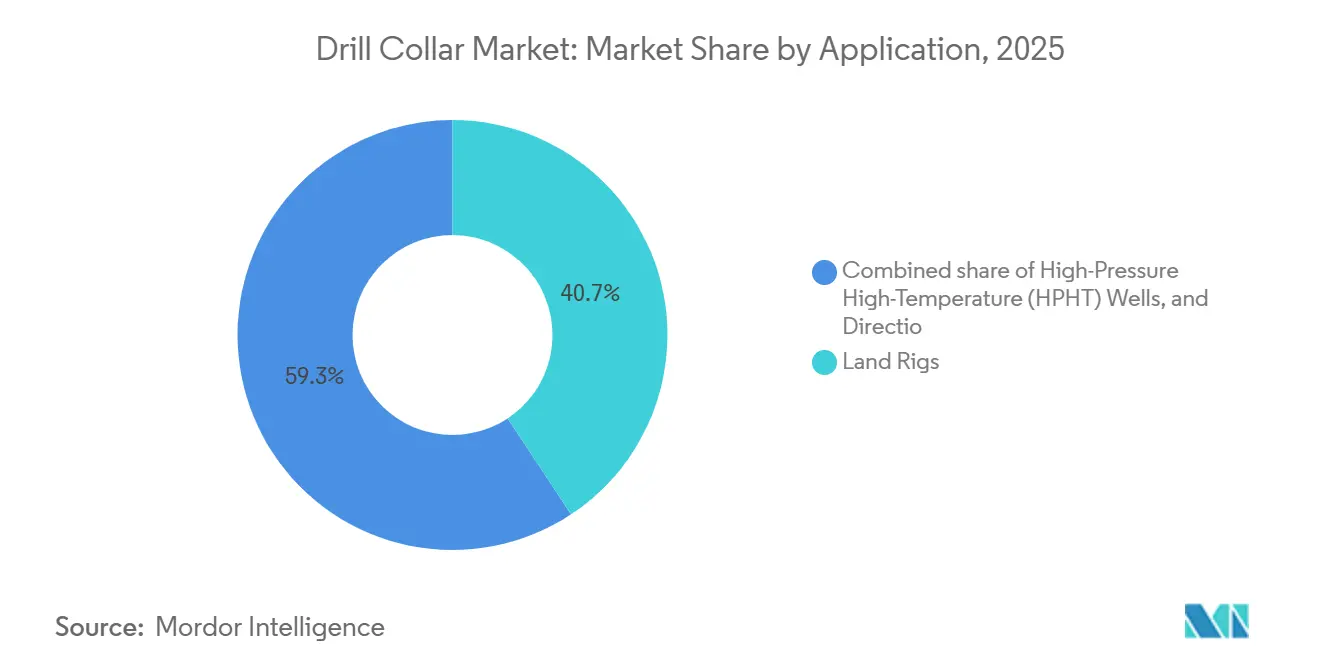

- Por aplicación, las plataformas terrestres representaron el 40,7% de los ingresos en 2025, aunque la perforación direccional y horizontal avanza a una CAGR del 6,0% hacia 2031.

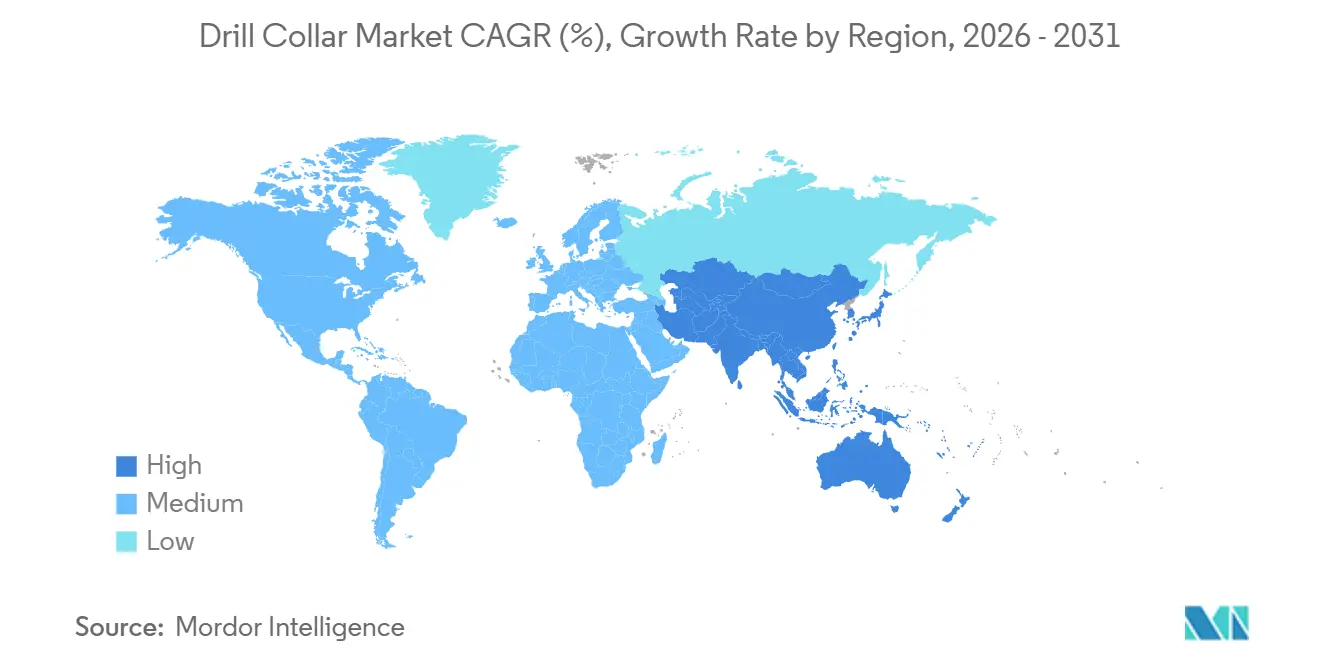

- Por geografía, América del Norte lideró con el 38,5% de la participación del mercado de collares de perforación en 2025, mientras que se pronostica que Asia-Pacífico registre el crecimiento regional más rápido a una CAGR del 6,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Collares de Perforación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de los recuentos globales de plataformas después de 2025 | +1.2% | Global, Medio Oriente y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de proyectos en aguas profundas y ultraprofundas | +1.5% | Brasil, Golfo de México de EE. UU., África Occidental, Noruega | Largo plazo (≥ 4 años) |

| Rápida adopción de la perforación direccional y horizontal | +1.3% | Esquisto de América del Norte, ERD de Medio Oriente, no convencionales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización del peso de collares liderada por fabricantes de equipos originales | +0.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Demanda creciente de collares no magnéticos | +0.8% | Cuencas HPHT en todo el mundo | Mediano plazo (2-4 años) |

| Predicción de vida útil por fatiga mediante gemelo digital | +0.3% | América del Norte y Europa como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de los Recuentos Globales de Plataformas Después de 2025

La actividad internacional de plataformas encontró un piso a principios de 2026 con 1.058 unidades en operación, incluidas 229 plataformas marinas, tras varios años de desgaste.[2]Baker Hughes, "Resumen del Recuento de Plataformas," bakerhughes.com ADNOC Drilling reforzó la tendencia alcista al ordenar dos plataformas autoelevables premium valoradas en USD 1,15 mil millones en enero de 2026.[3]ADNOC Drilling, "Presentación para Inversores 2026," adnoc.ae El regulador de la India esbozó un objetivo de exploración y producción de USD 100 mil millones que incluye 40 pozos exploratorios en aguas profundas, cada uno de los cuales requiere sartas de collares de perforación dedicadas.[4]Offshore Technology, "Perspectiva de Inversión en Aguas Profundas de India," offshore-technology.com Los buques de perforación reactivados de octava generación emplean energía híbrida que reduce el consumo de combustible hasta en un 30%, aunque los pozos más profundos que tienen como objetivo requieren collares más pesados para suministrar peso sobre la broca a 2.000 m de profundidad de agua. Como resultado, la demanda está migrando de reemplazos de alto volumen y baja especificación hacia actualizaciones de menor volumen y alta especificación.

Crecimiento de Proyectos de Perforación en Aguas Profundas y Ultraprofundas

Petrobras aprobó SEAP I y SEAP II a principios de 2025, destinando más de USD 12 mil millones para 32 pozos en yacimientos a más de 2.000 m de profundidad, con presiones superiores a 15.000 psi que exigen collares 4330V o 14Cr-MoV. El campo Shenandoah de Beacon Offshore Energy superó los 100.000 barriles por día bajo condiciones de 20.000 psi, subrayando el cambio hacia entornos extremos. Equinor asignó NOK 140 mil millones (USD 13,1 mil millones) para proyectos de 2026 como Johan Sverdrup Fase 2, donde las temperaturas árticas exigen collares certificados bajo la norma NORSOK. La economía de las aguas ultraprofundas depende de evitar eventos de tubería atascada que cuestan USD 1 millón por día, por lo que los operadores invierten en collares forjados para alta resistencia a la fluencia y combinados con modelos de fatiga en tiempo real. Estos umbrales técnicos están empujando al mercado de collares de perforación hacia la metalurgia premium y los servicios de soporte digital.

Rápida Adopción de la Perforación Direccional y Horizontal

Los pozos direccionales y horizontales se están expandiendo a una CAGR del 6,0% hasta 2031 a medida que los operadores extienden los laterales más allá de 3.000 m para aumentar la recuperación. La broca de dirección rotatoria HyperSteer MX de Halliburton, lanzada en enero de 2026, permite tasas de construcción de hasta 15° por 30 m y depende de collares no magnéticos para la precisión azimutal dentro de ±0,5°. La Cuenca Pérmica de los Estados Unidos albergó 303 plataformas activas en abril de 2026, aunque la longitud lateral promedio aumentó de 2.400 m a 2.700 m, añadiendo juntas de collar adicionales por pozo. Las renovaciones de Saudi Aramco con Arabian Drilling enfatizan pozos de alcance extendido que superan los 2.500 m de laterales, reforzando nuevamente la necesidad de aleaciones no magnéticas. Las tolerancias de permeabilidad ajustadas por debajo de 1,005 unidades relativas son ahora rutinarias, diferenciando aún más a los proveedores premium.

Optimización del Peso de Collares Liderada por Fabricantes de Equipos Originales para Reducir las Emisiones de las Plataformas

El impuesto al carbono de Noruega alcanzó NOK 2.000 por tonelada (USD 184) en 2024, obligando a los operadores a reducir el consumo de combustible donde sea posible. Las plataformas autoelevables híbridas de Maersk logran ahorros de combustible del 20 al 30%, pero el peso de la sarta sigue dictando la potencia del malacate. Los fabricantes están reduciendo el espesor de pared de los collares hasta en un 10%, disminuyendo las cargas de izaje en aproximadamente 15 t en una sarta de 3.000 m. Shelf Drilling estima que su unidad híbrida reduce 1.800 t de CO₂ anualmente bajo este diseño optimizado. La norma de metano de la Agencia de Protección Ambiental de los EE. UU. finalizada en 2024 añade impulso regulatorio, recompensando a las plataformas que consumen menos diésel mediante sartas más ligeras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad del precio del petróleo crudo reduce el gasto de capital en exploración y producción | -1.0% | Global, agudo en el esquisto de América del Norte y los proyectos marinos marginales | Corto plazo (≤ 2 años) |

| Disponibilidad de soluciones alternativas de peso en el fondo del pozo | -0.5% | Perforación terrestre en América del Norte, mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de suministro de aleaciones de baja permeabilidad | -0.3% | Acerías especiales de Europa y Asia | Corto plazo (≤ 2 años) |

| Normas más estrictas sobre residuos de perforación que acortan los ciclos de los collares | -0.2% | Europa (OSPAR), América del Norte (EPA), Asia-Pacífico con el tiempo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Petróleo Crudo Reduce el Gasto de Capital en Exploración y Producción

La Administración de Información Energética de los EE. UU. señaló una disminución del 14% en el gasto de capital en exploración y producción durante 2024 y una caída del 9% en el flujo de caja entre los productores públicos, comprimiendo los presupuestos discrecionales de perforación. Chevron reveló un plan de capital de USD 18 a 19 mil millones para 2026, pero vinculó cualquier alza a la estabilización de los índices de referencia del Brent por encima de USD 70 por barril. Los operadores pueden diferir rápidamente las terminaciones o dejar inactivas las plataformas sin pérdida de producción a corto plazo, lo que provoca oscilaciones esporádicas de la demanda de collares de perforación. Tales retrocesos suelen afectar primero a los pedidos de acero estándar, comprimiendo la utilización de las plantas y erosionando los márgenes. En las regiones donde los precios de equilibrio rondan los índices de referencia globales, los equipos de adquisiciones retrasan las compras de alta aleación, lo que ralentiza el crecimiento unitario en el mercado de collares de perforación.

Disponibilidad de Soluciones Alternativas de Peso en el Fondo del Pozo

La tubería de perforación de peso pesado ofrece una alternativa intermedia más económica entre la tubería normal y los collares, reduciendo el gasto de alquiler hasta en un 20% en pozos terrestres verticales y de bajo ángulo. Hunting aseguró USD 231 millones en contratos de tubería de revestimiento, tubería de perforación y accesorios en Kuwait que incluyen tubería de perforación de peso pesado con roscas premium, desafiando a los proveedores convencionales de collares. El producto funciona mejor en laterales de esquisto donde solo la sección de construcción necesita collares no magnéticos, mientras que el intervalo vertical lleva tubería de perforación de peso pesado. Sin embargo, la vida útil por fatiga de la tubería de perforación de peso pesado cae bruscamente cuando la severidad del perro de curva supera los 3° por 30 m, obligando a los operadores a volver a los collares verdaderos en pozos complejos. Este riesgo de sustitución mantiene la disciplina de precios ajustada en la porción de acero estándar del mercado de collares de perforación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes No Magnéticas Capturan la Prima Direccional

El acero estándar representó el 65,1% del volumen de 2025, reflejando su bajo costo y su disponibilidad para pozos verticales. Sin embargo, los collares no magnéticos se están expandiendo a una CAGR del 5,5% porque los sensores de alta frecuencia no pueden tolerar una permeabilidad magnética superior a 1,01. Se proyecta que el tamaño del mercado de collares de perforación para variantes no magnéticas se expanda de 2026 a 2031 a medida que proliferen los laterales subsalinos y de largo alcance. El EarthStar 3DX de Halliburton ahora especifica esta metalurgia en cada ensamblaje de fondo de pozo HPHT, validando la prima.

Los fabricantes aprovechan el margen de precios: el margen EBIT de Schoeller-Bleckmann en 2024 alcanzó el 15,0% gracias a la mayor demanda de aleaciones. El acero estándar continúa dominando el esquisto de EE. UU. donde las secciones verticales superan los 1.500 m y los operadores reciclan el inventario de forma agresiva. Sin embargo, a medida que la tubería cableada migra hacia las operaciones terrestres, la densidad de sensores aumenta y la participación no magnética en el mercado de collares de perforación aumenta paralelamente.

Por Grado de Material: Las Aleaciones Especiales Obtienen una Prima en Pozos HPHT

El acero 4145H modificado aseguró el 44,9% de los envíos de 2025 gracias a su aceptación por la API y su costo equilibrado. El acero inoxidable no magnético 14Cr-MoV es el grado de más rápido crecimiento con una CAGR del 5,8%, respaldado por pozos pre-sal con alta exposición a CO₂ y H₂S. El crecimiento del tamaño del mercado de collares de perforación en este grado es más notable en los proyectos de 20.000 psi del Golfo de México de EE. UU.

El 4330V proporciona un punto intermedio de mayor resistencia para aplicaciones árticas y de aguas ultraprofundas. Equinor lo emplea en Johan Sverdrup Fase 2, donde las temperaturas del lecho marino rondan los 4 °C. Las conexiones premium como Tenaris Dopeless reducen el riesgo de gripado, extendiendo los ciclos de reutilización y protegiendo a los operadores de los precios volátiles de las aleaciones.

Por Despliegue: La Complejidad Marina Impulsa las Actualizaciones de Especificaciones

El sector terrestre representó el 60,3% del volumen en 2025, aunque el marino está creciendo más rápido a una CAGR del 5,3% porque cada sarta de aguas ultraprofundas puede consumir entre un 30 y un 40% más de peso de collar que un pozo terrestre. Las últimas plataformas autoelevables de ADNOC Drilling integran inteligencia artificial para ajustar el peso sobre la broca en tiempo real, exigiendo collares con márgenes de fatiga adicionales. En contraste, las construcciones en la Cuenca Pérmica de los Estados Unidos siguen siendo en gran medida de acero estándar, manteniendo bajos los costos unitarios.

Los pozos marinos también imponen una certificación más estricta: el cumplimiento de NORSOK D-010 e ISO 10423 es obligatorio para los programas del Mar del Norte, lo que limita los grupos de proveedores y sostiene los precios. A medida que las plataformas de energía híbrida se expanden por todo el mundo, la optimización del peso se intersecta con los requisitos de par de torsión en aguas profundas, manteniendo un nivel premium dentro del mercado de collares de perforación.

Por Aplicación: Los Pozos Direccionales Exigen Precisión en los Levantamientos

Las plataformas terrestres capturaron el 40,7% de los ingresos en 2025, aunque la perforación direccional y horizontal está en camino de la expansión más rápida con una CAGR del 6,0%. Cada 300 m adicionales de longitud lateral generalmente requiere un collar no magnético adicional, multiplicando la demanda. Las ganancias en el tamaño del mercado de collares de perforación, por lo tanto, siguen de cerca la tendencia de longitud lateral en el esquisto y en los proyectos marinos de alcance extendido.

Los pozos HPHT, estimados en aproximadamente una cuarta parte de la perforación marina en 2025, utilizan aleaciones especiales en todo el ensamblaje de fondo de pozo. El Deepwater Aquila de Transocean requiere collares clasificados para una presión de cabezal de 20.000 psi. Si bien estos pozos son pocos, cada uno consume un paquete de alto valor, elevando los precios de venta promedio en todo el mercado de collares de perforación.

Análisis Geográfico

América del Norte comandó una participación del 38,5% en 2025 gracias a las aguas profundas del Golfo de México y la intensidad del esquisto de EE. UU., aunque los recuentos regionales de plataformas cayeron a 548 unidades en abril de 2026. Chevron aún dirige aproximadamente USD 7 mil millones de su presupuesto de 2026 a proyectos en el Golfo, manteniendo un piso para la demanda de collares no magnéticos y clasificados para HPHT. Los 54 modestos pozos activos de Canadá lidian con restricciones de transporte, moderando el consumo de collares pero apoyando a proveedores de nicho especializados en metalurgia para climas fríos.

Se pronostica que Asia-Pacífico crezca a una CAGR del 6,2% hasta 2031, el ritmo más rápido entre las regiones. La Dirección General de Hidrocarburos de la India está orientando USD 100 mil millones hacia trabajos de exploración y producción que incluyen 40 pozos exploratorios en aguas profundas, cada uno de los cuales requiere sartas de collares de perforación dedicadas. El contrato de USD 385,5 millones de ONGC para la perforación en Krishna-Godavari coloca pedidos tempranos de aleaciones listas para HPHT. El Wenchang 16-2 de CNOOC añade demanda regional, dependiendo de las acerías nacionales para tiempos de entrega más cortos.

El crecimiento de Europa está anclado en Noruega. El plan de NOK 140 mil millones de Equinor para 2026 mantiene Johan Sverdrup en meseta y lleva a Breidablikk hacia los 140.000 barriles por día, ambos certificados bajo los códigos de perforación ártica. El elevado precio del CO₂ en Noruega fomenta las plataformas híbridas que paradójicamente necesitan collares más rígidos y pesados para gestionar pozos más profundos. En Medio Oriente y África, el programa de adjudicaciones de USD 3,6 mil millones de ADNOC Drilling confirma un apetito prolongado por ensamblajes de fondo de pozo premium.

Panorama Competitivo

El mercado de collares de perforación está moderadamente concentrado. Los principales proveedores, incluidos Schlumberger, National Oilwell Varco, Tenaris, Hunting y Vallourec, poseen una participación significativa de la capacidad de forja instalada y gestionan flujos sustanciales de acero en bruto, reduciendo así los tiempos de entrega de la acería a la plataforma. Schoeller-Bleckmann reportó un margen EBIT del 15,0% en el tercer trimestre de 2024, lo que indica una sólida fijación de precios para los collares no magnéticos. Tenaris asignó USD 16 millones para duplicar la producción en Midland, Texas, y reducir los tiempos de entrega en la Cuenca Pérmica de ocho semanas a cuatro semanas.

La diferenciación digital se está ampliando. Precision Drilling redujo a la mitad el tiempo de inactividad con análisis en 2025 y está comercializando modelos de fatiga similares a los operadores. El estudio de conectores de Schlumberger con Mines valida un umbral de vida útil del 30%, poniendo en el centro de atención los contratos de servicio que combinan hardware y software. Las acerías chinas como Zhong Yuan Special Steel aprovechan las normas de contenido nacional para ganar licitaciones en Asia-Pacífico en ventanas de seis semanas, erosionando la ventaja de entrega que antes tenían los proveedores europeos.

Las barreras regulatorias siguen siendo altas. Las pruebas mecánicas API 7-1, el roscado ISO 10424-1 y la certificación de servicio en ambientes ácidos bajo NACE MR0175 reducen la lista de proveedores calificados. Los proveedores con inspección ultrasónica integrada y capacidad de testigo de terceros disfrutan de márgenes estructurales. Sin embargo, la sustitución por tubería de perforación de peso pesado y las oscilaciones del precio del petróleo crudo mantienen la competencia intensa en el nivel de acero estándar del mercado de collares de perforación.

Líderes de la Industria de Collares de Perforación

Schlumberger Limited

National Oilwell Varco (NOV)

Hunting PLC

Schoeller-Bleckmann Oilfield Equipment AG

Vallourec S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Halliburton introdujo las brocas de dirección rotatoria HyperSteer MX, aumentando las tasas de construcción y reforzando la demanda de collares no magnéticos.

- Diciembre de 2025: Petrobras respaldó un plan de USD 109 mil millones para 2026-2030 con el 62% destinado a exploración y producción pre-sal, asegurando compras sostenidas de aleaciones premium.

- Mayo de 2025: ADNOC Drilling ordenó dos plataformas autoelevables premium por valor de USD 1,15 mil millones, cada una integrando inteligencia artificial para la optimización de la perforación en tiempo real y requiriendo collares más pesados.

- Mayo de 2025: Halliburton lanzó EarthStar 3DX, una plataforma LWD de 30.000 psi y 200 °C que exige collares no magnéticos con permeabilidad inferior a 1,01

Alcance del Informe del Mercado Global de Collares de Perforación

Ubicado en la base de una sarta de perforación, un collar de perforación es un tubo robusto de paredes gruesas. Su función principal es ejercer una carga axial, denominada Peso sobre la Broca (WOB, por sus siglas en inglés), facilitando el corte a través de la roca. Como componentes integrales del ensamblaje de fondo de pozo (BHA, por sus siglas en inglés), los collares de perforación imparten rigidez para garantizar un pozo recto y mantienen la tensión, evitando así las fallas de la tubería de perforación. El mercado de collares de perforación abarca la producción, el suministro y el alquiler de estas tuberías de acero pesadas y de paredes gruesas, ya sean lisas o en espiral. Estas tuberías, fundamentales en los ensamblajes de fondo de pozo (BHA), no solo proporcionan el peso sobre la broca (WOB) esencial, sino que también desempeñan un papel crucial en la estabilización de las operaciones de perforación. Impulsado por la búsqueda incesante de exploración de petróleo y gas y una demanda de energía en escalada, el mercado está experimentando un crecimiento sólido, especialmente con el auge de las actividades de perforación horizontal y marina.

El mercado de collares de perforación está segmentado por tipo, grado de material, despliegue, aplicación y geografía. Por tipo, el mercado se divide en Collar de Perforación de Acero Estándar y Collar de Perforación No Magnético. Por grado de material, el mercado está segmentado en Acero 4145H Mod, Acero 4330V y Acero Inoxidable No Magnético 14Cr-MoV. Por despliegue, el mercado se divide entre terrestre y marino. Por aplicación, el mercado está segmentado en Plataformas Terrestres, Pozos HPHT y Perforación Direccional y Horizontal. El informe también cubre el tamaño del mercado y los pronósticos en las principales regiones. El dimensionamiento y los pronósticos del mercado para cada segmento se basan en los ingresos (en USD).

| Collar de Perforación de Acero Estándar |

| Collar de Perforación No Magnético |

| Acero 4145H Mod |

| Acero 4330V |

| Acero Inoxidable No Magnético 14Cr-MoV |

| Terrestre |

| Marino |

| Plataformas Terrestres |

| Pozos de Alta Presión y Alta Temperatura (HPHT) |

| Perforación Direccional y Horizontal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Noruega |

| Reino Unido | |

| Rusia | |

| Países Bajos | |

| Alemania | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Irán | |

| Nigeria | |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo | Collar de Perforación de Acero Estándar | |

| Collar de Perforación No Magnético | ||

| Por Grado de Material | Acero 4145H Mod | |

| Acero 4330V | ||

| Acero Inoxidable No Magnético 14Cr-MoV | ||

| Por Despliegue | Terrestre | |

| Marino | ||

| Por Aplicación | Plataformas Terrestres | |

| Pozos de Alta Presión y Alta Temperatura (HPHT) | ||

| Perforación Direccional y Horizontal | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Noruega | |

| Reino Unido | ||

| Rusia | ||

| Países Bajos | ||

| Alemania | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Irán | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de collares de perforación para 2031?

Se pronostica que el mercado de collares de perforación alcance USD 1,91 mil millones en 2031, respaldado por una CAGR del 4,81% desde 2026.

¿Qué región se espera que crezca más rápido hasta 2031?

Se anticipa que Asia-Pacífico registre el mayor crecimiento regional, avanzando a una CAGR del 6,2% impulsada por los programas de aguas profundas de India y China.

¿Por qué los collares de perforación no magnéticos están ganando terreno?

Las herramientas MWD/LWD de alta frecuencia y los sistemas de dirección rotatoria requieren una permeabilidad inferior a 1,01, haciendo que las aleaciones no magnéticas sean indispensables en pozos direccionales, HPHT y de aguas ultraprofundas.

¿Cómo beneficia la tecnología de gemelo digital a las operaciones de collares de perforación?

El modelado de fatiga en tiempo real predice la vida útil restante, reduciendo el tiempo de inactividad no planificado en más del 50% y extendiendo la vida útil del collar en aproximadamente un 15-20%.

¿Qué papel desempeñan las regulaciones de emisiones en el diseño de los collares de perforación?

Los precios del carbono y las normas de metano impulsan a los operadores hacia plataformas híbridas con sartas más ligeras, estimulando los programas de optimización de peso de los fabricantes de equipos originales que reducen el espesor de pared de los collares sin comprometer la resistencia.

¿Qué grados de material dominan los proyectos HPHT?

Los aceros inoxidables 14Cr-MoV premium y los aceros de aleación 4330V lideran los despliegues HPHT porque soportan presiones superiores a 15.000 psi y temperaturas de alrededor de 150 °C mientras mantienen una baja permeabilidad magnética.

Última actualización de la página el: