Tamaño y Participación del Mercado de Herramientas de Sistema de Nombres de Dominio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

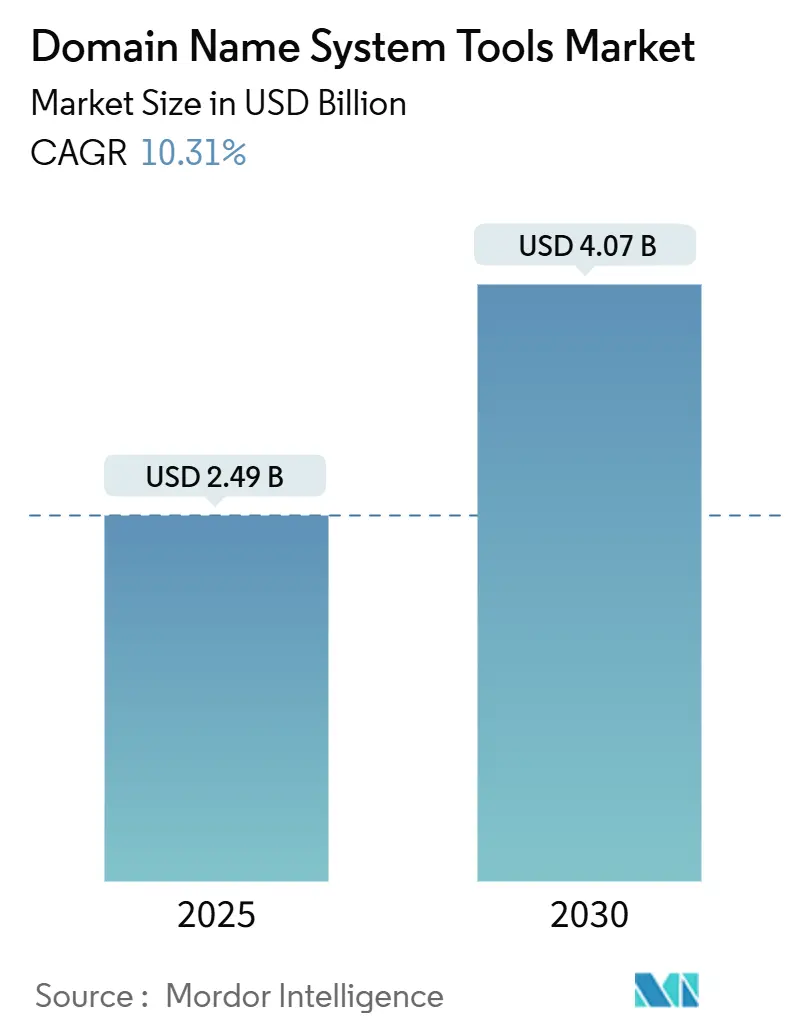

| Tamaño del Mercado (2025) | 2.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

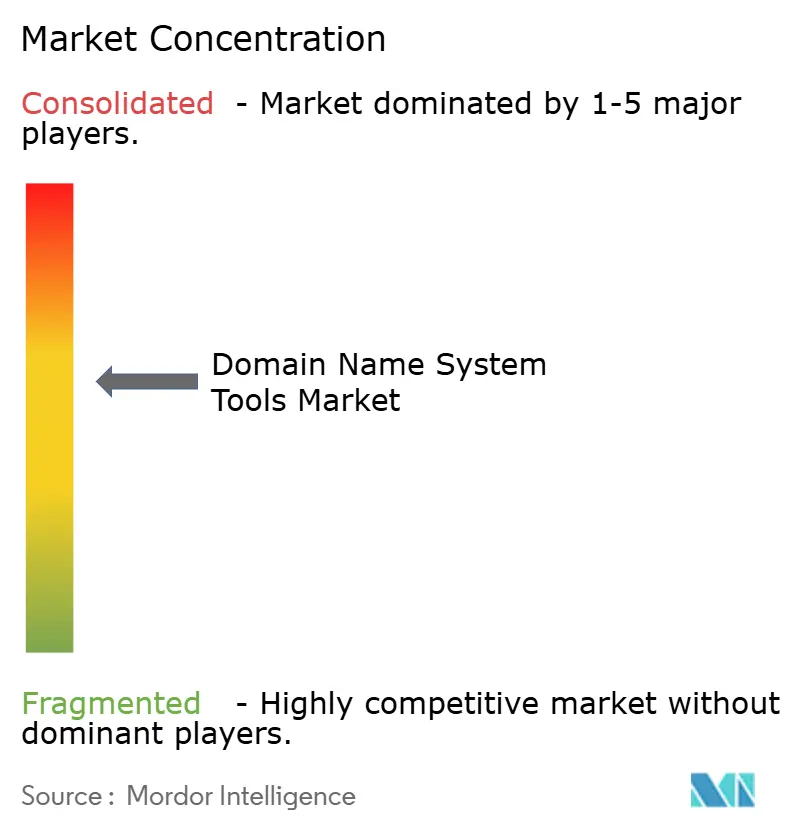

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Sistema de Nombres de Dominio por Mordor Intelligence

El tamaño del mercado de Herramientas de Sistema de Nombres de Dominio se situó en USD 2,49 mil millones en 2025 y se prevé que alcance los USD 4,07 mil millones en 2030, lo que refleja una CAGR del 10,31% durante el período. Esta expansión subraya la importancia vital que ha adquirido la orquestación del Sistema de Nombres de Dominio a medida que las empresas modernizan sus aplicaciones, adoptan la seguridad de Confianza Cero y trasladan cargas de trabajo a múltiples nubes. El mercado de Herramientas de Sistema de Nombres de Dominio se beneficia de la rápida construcción de redes privadas 5G que exigen resolución en milisegundos, del creciente número de dispositivos IoT que sitúan los servidores del Sistema de Nombres de Dominio en el borde de la red, y de la creciente atención a nivel directivo al riesgo cibernético en la capa del Sistema de Nombres de Dominio. La intensidad competitiva aumenta a medida que los proveedores de seguridad nativos de la nube integran controles del Sistema de Nombres de Dominio en sus ofertas de plataforma, mientras que los especialistas tradicionales responden con análisis impulsados por IA y motores de políticas más granulares. La dinámica de precios está cambiando a medida que los servicios gestionados superan a las licencias locales y los proveedores gratuitos de DNS recursivo desafían a los niveles premium, lo que obliga a los proveedores a diferenciarse mediante garantías de tiempo de actividad, profundidad analítica y herramientas de cumplimiento normativo.

Conclusiones Clave del Informe

- Por tipo de implementación, las plataformas en la nube representaron el 52% de la participación del mercado de Herramientas de Sistema de Nombres de Dominio en 2024, mientras que las arquitecturas híbridas están previstas para expandirse a una CAGR del 12,63% hasta 2030.

- Por componente, las soluciones de software y plataforma representaron el 59% del tamaño del mercado de Herramientas de Sistema de Nombres de Dominio en 2024; el segmento de servicios avanza a una CAGR del 11,84% hasta 2030.

- Por tamaño de organización, las grandes empresas representaron el 61% del tamaño del mercado de Herramientas de Sistema de Nombres de Dominio en 2024, mientras que se prevé que las pymes progresen a una CAGR del 12,29% durante 2025-2030.

- Por vertical, TI y telecomunicaciones capturó el 27% del tamaño del mercado de Herramientas de Sistema de Nombres de Dominio en 2024, mientras que se proyecta que BFSI crezca a una CAGR del 10,67% hasta 2030.

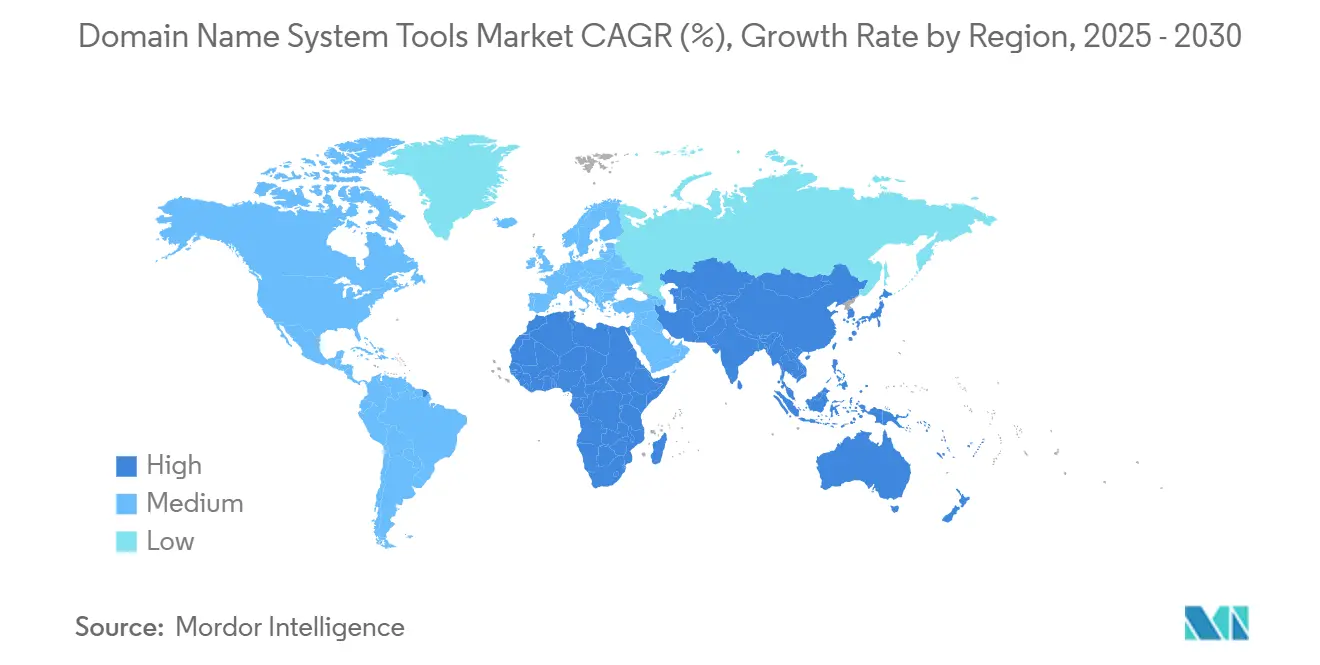

- Por geografía, América del Norte lideró con una participación de ingresos del 36% en 2024; se anticipa que Asia-Pacífico crecerá a una CAGR del 11,23% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Herramientas de Sistema de Nombres de Dominio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de arquitecturas multinube e híbridas | +2.1% | Global, América del Norte y la UE lideran | Mediano plazo (2-4 años) |

| Aumento de ataques DDoS, envenenamiento de caché y tunelización del Sistema de Nombres de Dominio | +1.8% | Global, los volúmenes de Asia-Pacífico son los más altos | Corto plazo (≤ 2 años) |

| Expansión de la computación en el borde y la huella de dispositivos IoT | +2.3% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Adopción de Sistema de Nombres de Dominio sobre HTTPS/TLS para privacidad | +1.4% | UE y América del Norte | Mediano plazo (2-4 años) |

| Despliegues de redes privadas 5G | +1.9% | Asia-Pacífico lidera, seguido de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Agrupación de Sistema de Nombres de Dominio gestionado en SaaS | +1.2% | Global, la adopción por parte de las pymes es la más rápida | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Arquitecturas Multinube e Híbridas

Las implementaciones híbridas crecen a una CAGR del 12,63% hasta 2030, superando a los modelos exclusivamente en la nube y locales, ya que las empresas mantienen zonas autoritativas internas por razones de soberanía mientras aprovechan el anycast global en la nube para el tráfico pico. Los estudios de caso muestran mejoras en el tiempo de carga de páginas cercanas a 10 veces cuando el enrutamiento dinámico del Sistema de Nombres de Dominio dirige el tráfico al punto de presencia en el borde más cercano. Las plataformas DDI unificadas que automatizan la conmutación por error e IPAM están reemplazando ahora a las herramientas locales aisladas, especialmente en cargas de trabajo de comercio minorista y medios que fluctúan bruscamente con los picos de tráfico. [1]"Presentamos Nuestros Revolucionarios Servicios DDI para la Era Híbrida y Multinube," Infoblox, infoblox.com Las hojas de ruta de los proveedores integran cada vez más plantillas de IaC para que los equipos de DevOps puedan declarar el estado del Sistema de Nombres de Dominio junto con el código de la aplicación, facilitando la gobernanza y la reversión de cambios. Los controles de cumplimiento alineados con NIS2 y normativas similares intensifican la demanda de registros del Sistema de Nombres de Dominio listos para auditoría, acelerando aún más los ciclos de renovación de plataformas.

Aumento de Ataques DDoS, Envenenamiento de Caché y Tunelización del Sistema de Nombres de Dominio

Las amenazas en la capa del Sistema de Nombres de Dominio aumentaron notablemente en 2024 a medida que los adversarios utilizaron modelos de IA para generar dominios algorítmicamente que eluden las listas de bloqueo. Las campañas DDoS financieras dirigidas a servidores autoritativos pueden disparar los costes operativos en decenas de miles de dólares en cuestión de horas. [2]"El Impacto en los Costes de los Ataques DDoS sobre los Servicios del Sistema de Nombres de Dominio," Nexusguard, nexusguard.com Las empresas están implementando análisis de aprendizaje automático en línea que perfilan los patrones de consulta en tiempo real; un banco global bloquea ahora 374.000 solicitudes maliciosas diarias mediante suscripciones avanzadas de seguridad del Sistema de Nombres de Dominio. Las aseguradoras están endureciendo los estándares de suscripción en torno a la resiliencia del Sistema de Nombres de Dominio, convirtiendo las huellas anycast monitorizadas y redundantes en un requisito previo para obtener primas de riesgo cibernético favorables.

Expansión de la Computación en el Borde y la Huella de Dispositivos IoT

Las aplicaciones de fabricación sensibles a la latencia, la telemedicina y los vehículos autónomos exigen la resolución del Sistema de Nombres de Dominio en el dispositivo o cerca de él, reduciendo drásticamente los viajes de ida y vuelta a los centros de datos centralizados. Los estudios documentan una caída del 92,5% en el retraso de detección de anomalías cuando el cómputo y el Sistema de Nombres de Dominio residen en el borde en lugar de en la nube central. [3]"Computación en el Borde y Análisis para Dispositivos IoT: Mejora de la Toma de Decisiones en Tiempo Real en Entornos Inteligentes," SSRN, ssrn.com Los proveedores ofrecen ahora nodos autoritativos ligeros desplegables en clústeres de Kubernetes dentro de plantas de fabricación, con sincronización de políticas de vuelta a los orquestadores centralizados. La segmentación de redes 5G amplifica esta necesidad al generar zonas del Sistema de Nombres de Dominio aisladas por segmento, lo que obliga a los proveedores a gestionar miles de registros efímeros sin tiempo de inactividad.

Adopción del Sistema de Nombres de Dominio sobre HTTPS/TLS para el Cumplimiento de la Privacidad

El RGPD y normativas comparables impulsan a las empresas hacia consultas cifradas para mantener la confidencialidad de los metadatos de los usuarios. Los despliegues de DoH y DoT aumentaron a lo largo de 2024, aunque los equipos de seguridad se preocupan por perder visibilidad para la búsqueda de amenazas. Las soluciones que emergen de Microsoft y otros aplican listas de dominios permitidos dentro del stub del Sistema de Nombres de Dominio del endpoint, lo que permite la privacidad sin puntos ciegos. Los fabricantes de dispositivos de hardware ahora incorporan capacidades de descifrado en el propio dispositivo que replican las consultas a las herramientas SIEM, buscando un punto intermedio entre confidencialidad y observabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barreras de cambio inducidas por interrupciones y dependencia del proveedor | -1.3% | Global, las grandes empresas son las más afectadas | Mediano plazo (2-4 años) |

| Sistema de Nombres de Dominio público recursivo gratuito que reduce la adopción de servicios de pago | -0.9% | Global, el impacto en las pymes es el más fuerte | Corto plazo (≤ 2 años) |

| Escasez de competencias en DNSSEC | -0.7% | Global, regiones en desarrollo | Largo plazo (≥ 4 años) |

| Regulaciones de nube soberana y residencia de datos | -1.1% | UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Barreras de Cambio Inducidas por Interrupciones y Preocupaciones por la Dependencia del Proveedor

Las grandes empresas reportan pérdidas mensuales por interrupciones que superan el millón de USD cuando falla el Sistema de Nombres de Dominio, lo que hace que incluso las migraciones planificadas sean arriesgadas. Las arquitecturas híbridas complejas incluyen miles de registros estáticos y dinámicos vinculados a cortafuegos de aplicaciones, lo que hace que la replicación sea laboriosa. Muchas empresas mantienen la plataforma anterior activa en modo de solo lectura tras la migración, pagando tarifas dobles para protegerse contra errores de propagación. Los proveedores aprovechan esta inercia con contratos plurianuales agrupados con complementos de IPAM y DHCP, lo que eleva aún más los costes de salida y reduce la rotación de clientes.

Sistema de Nombres de Dominio Público Recursivo Gratuito que Reduce la Adopción de Servicios de Pago

Google Public DNS y el servicio 1.1.1.1 de Cloudflare ofrecen tiempos de respuesta de nivel empresarial a coste cero, lo que lleva a las empresas más pequeñas a aplazar las suscripciones premium. Los proveedores comerciales responden añadiendo fuentes de inteligencia de amenazas, auditoría de cumplimiento y análisis por registro para justificar sus precios. Sin embargo, la acumulación de funciones puede abrumar a los equipos de TI reducidos, ralentizando los ciclos de decisión y alargando las fases de prueba de concepto. Los aumentos de precios de suscripción, ejemplificados por el paso de DNS Made Easy de USD 5 a USD 45 mensuales, generan debate sobre la percepción del valor incluso cuando la funcionalidad crece.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Los Modelos Híbridos Impulsan la Evolución de la Infraestructura

Las implementaciones híbridas registraron una CAGR del 12,63% hasta 2030, superando a los modelos exclusivamente en la nube y locales, ya que las empresas mantuvieron zonas autoritativas internas por razones de soberanía mientras aprovechaban el anycast global en la nube para el tráfico pico. Se prevé que el tamaño del mercado de Herramientas de Sistema de Nombres de Dominio para implementaciones híbridas alcance los USD 1,87 mil millones en 2030, lo que refleja una mayor alineación con el cumplimiento normativo en los sectores financiero y sanitario. Los entornos híbridos también permiten el cifrado selectivo, como DoH para consultas externas mientras se mantiene DoT internamente para adaptarse a los flujos de trabajo de inspección de paquetes existentes. Las pasarelas de borde incorporan ahora microservicios del Sistema de Nombres de Dominio que se sincronizan con los mismos controladores híbridos, facilitando la coordinación de políticas de enrutamiento en los parques industriales de IoT.

La nube sigue siendo crucial con una participación del 52% en 2024, ya que las plataformas SaaS reducen el gasto de capital y ofrecen acuerdos de nivel de servicio integrados que abarcan las capas autoritativa, recursiva y de seguridad. Las implementaciones locales persisten en industrias sujetas a mandatos de aislamiento físico o estatutos de nube soberana. Los proveedores ofrecen clústeres de hardware llave en mano con unidades de intercambio en caliente y rotación automatizada de claves de firma para satisfacer estas necesidades específicas y simplificar las ventanas de mantenimiento.

Por Componente: Los Servicios Aumentan a Medida que Crece la Complejidad

Los contratos de Sistema de Nombres de Dominio gestionado, consultoría y soporte se están expandiendo a una CAGR del 11,84%, lo que refleja la escasez de competencias en la firma DNSSEC y la automatización de políticas. Las empresas optan por compromisos de ciclo de vida que incluyen monitorización del Centro de Operaciones de Seguridad las 24 horas los 7 días de la semana, evaluaciones de riesgo trimestrales y pruebas automáticas de conmutación por error. Se proyecta que el tamaño del mercado de Herramientas de Sistema de Nombres de Dominio para servicios supere los USD 1,71 mil millones en 2030, ya que las fuentes de amenazas impulsadas por IA requieren un ajuste continuo por parte de analistas especializados.

El software y las plataformas siguen dominando con una participación de ingresos del 59%, ya que los motores autoritativos y recursivos sustentan todas las demás capas de valor añadido. Los proveedores distribuyen imágenes en contenedores listas para la implementación con gráficos Helm, lo que permite a los equipos de DevOps iterar sin actualizaciones manuales de paquetes. Las licencias están pasando de nodos perpetuos a niveles basados en el tráfico que escalan elásticamente con los aumentos de demanda inducidos por las redes de distribución de contenido.

Por Tamaño de Organización del Usuario Final: La Adopción por Parte de las Pymes se Acelera Gracias al Acceso a la Nube

Las grandes empresas controlaron una participación del 61% en 2024, dada la amplitud de sus inventarios de espacios de nombres y sus redes de sucursales globales. Exigen control de acceso basado en roles granular, certificación SOC-2 y garantías de tiempo de actividad del 99,999%. Sin embargo, se proyecta que las pymes crezcan a una CAGR del 12,29% a medida que las API en la nube reducen las barreras de entrada. Los paquetes de suscripción con precios inferiores a USD 100 al mes ahora incluyen DoH, filtrado RPZ y alertas opcionales del Centro de Operaciones de Seguridad, reemplazando a los resolvedores básicos de los proveedores de servicios de Internet. Se prevé que la participación del mercado de Herramientas de Sistema de Nombres de Dominio correspondiente a las pymes aumente al 43% en 2030 a medida que la paridad de funciones con los niveles empresariales se reduce.

Los portales de los proveedores ahora exponen constructores de políticas de bajo código que abstraen la sintaxis de BIND, lo que permite a los pequeños equipos de TI crear reenvío condicional y vistas de Sistema de Nombres de Dominio dividido. Los programas de formación impartidos a través de academias en línea aceleran la incorporación de las pymes y crean nuevas fuentes de ingresos para los proveedores.

Por Vertical de la Industria: Los Servicios Financieros Lideran la Transformación Digital

TI y telecomunicaciones mantuvo una participación del 27% porque los operadores integran el almacenamiento en caché del Sistema de Nombres de Dominio en las redes de acceso de suscriptores para optimizar la latencia y filtrar el malware en tiempo real. BFSI registrará el crecimiento más rápido con una CAGR del 10,67% debido a los pagos en tiempo real y los sistemas de negociación que penalizan los retrasos en milisegundos. Un banco entre los diez primeros redujo la conmutación por error del Sistema de Nombres de Dominio de minutos a segundos tras implementar clústeres autoritativos basados en anycast, lo que se tradujo en una reducción documentada de los gastos operativos anuales de USD 2 millones.

El sector sanitario está acelerando la adopción del cifrado para proteger los registros electrónicos de salud, mientras que las instituciones educativas amplían la capacidad para el aprendizaje electrónico, con un aumento en el uso de la seguridad del Sistema de Nombres de Dominio basada en SaaS. Las agencias gubernamentales de los Estados Unidos ahora exigen el Sistema de Nombres de Dominio cifrado para todos los dominios del poder ejecutivo, impulsando migraciones a nivel de agencia hacia plataformas conformes.

Análisis Geográfico

América del Norte generó el 36% de los ingresos de 2024 gracias a la madura adopción de la nube, las sólidas regulaciones cibernéticas y la presencia de los principales proveedores. Los mandatos federales, como la directiva de Sistema de Nombres de Dominio cifrado de la CISA, impulsan incluso a las empresas del mercado medio hacia la recursión gestionada con registro integrado. El gasto en los Estados Unidos se mantiene boyante, con Cloudflare obteniendo USD 849,5 millones en el mercado nacional en 2024. Canadá refleja esta tendencia a través de sus iniciativas de Ciudades Inteligentes Seguras, fomentando arquitecturas del Sistema de Nombres de Dominio listas para el borde de la red.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,23%, gracias a los despliegues de 5G y los centros de fabricación de IoT. Solo China podría alcanzar los USD 266,1 millones en 2030, impulsada por las prioridades de automatización industrial del 14.º Plan Quinquenal. El auge de los centros de datos en Singapur y el enfoque del Foro del Sistema de Nombres de Dominio de Asia-Pacífico en la formación en DNSSEC catalizan las mejoras de seguridad para las empresas regionales. Las plataformas de identidad digital del sector público de India también estimulan la demanda de jerarquías del Sistema de Nombres de Dominio soberanas y conformes.

Europa sigue siendo un mercado pivotal impulsado por el cumplimiento normativo. El RGPD y la próxima Directiva NIS2 exigen datos de registro precisos y notificación de brechas en un plazo de 24 horas, lo que impulsa renovaciones de plataformas que incorporan registros de auditoría y gestión de consultas cifradas. DNS4EU, respaldado por la Comisión Europea, financia a proveedores regionales como ClouDNS y EuroDNS para ofrecer servicios de resolución soberanos. Los países nórdicos impulsan la adopción de centros de datos neutros en carbono, promoviendo la adopción de clústeres autoritativos energéticamente eficientes refrigerados por fuentes renovables.

Panorama Competitivo

El mercado de Herramientas de Sistema de Nombres de Dominio está moderadamente consolidado. Líderes como Cloudflare, Infoblox y Akamai avanzan en la detección basada en IA que clasifica los dominios en el momento de la consulta, reduciendo los períodos de permanencia del malware de tunelización del Sistema de Nombres de Dominio. La adquisición de Vercara por parte de DigiCert en 2024 integró los servicios autoritativos en un amplio portafolio de confianza digital, gestionando una quinta parte de las consultas globales e ilustrando las crecientes economías de escala.

La convergencia de plataformas es inconfundible. Palo Alto Networks ofrece ahora Seguridad Avanzada del Sistema de Nombres de Dominio como suscripción en la nube que se conecta a su ecosistema de cortafuegos más amplio, proporcionando a los clientes planos de políticas unificados a través de puertos y protocolos. El Sistema de Nombres de Dominio de Confianza Cero de Microsoft, en vista previa privada, incorpora la lista de dominios permitidos a los endpoints de Windows, cerrando las brechas entre la detección de endpoints y el filtrado de red.

Los competidores emergentes se especializan en IoT industrial, cumplimiento normativo en el sector sanitario y registros automatizados vinculados a certificados. Algunos innovadores combinan la telemetría del Sistema de Nombres de Dominio con motores de correlación SIEM, enriqueciendo el contexto de amenazas para los analistas del Centro de Operaciones de Seguridad. La competencia de precios se intensifica a medida que los servicios recursivos gratuitos igualan las latencias empresariales, lo que empuja a los proveedores a vincular los acuerdos de nivel de servicio a la integridad de las consultas, no solo al tiempo de actividad.

Líderes de la Industria de Herramientas de Sistema de Nombres de Dominio

Cloudflare, Inc.

Infoblox Inc.

Akamai Technologies, Inc.

NS1 Inc.

BlueCat Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Microsoft anunció la vista previa privada del Sistema de Nombres de Dominio de Confianza Cero con integración de bloqueo basado en dominios y soporte DoH/DoT.

- Enero de 2025: Akamai lanzó Análisis de Seguridad de Infraestructura para DNS de Borde con conectores SIEM.

- Septiembre de 2024: DigiCert completó la adquisición de Vercara, formando una plataforma de confianza unificada.

- Septiembre de 2024: Infoblox lanzó la suite DDI Universal que unifica el Sistema de Nombres de Dominio, DHCP e IPAM.

Alcance del Informe Global del Mercado de Herramientas de Sistema de Nombres de Dominio

| Nube |

| Local |

| Híbrido |

| Software / Plataforma | |

| Servicios | Sistema de Nombres de Dominio Gestionado |

| Consultoría e Integración | |

| Soporte y Mantenimiento |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Medios y Entretenimiento |

| Comercio Minorista y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| Educación |

| Gobierno y Sector Público |

| Otra Vertical de la Industria |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software / Plataforma | ||

| Servicios | Sistema de Nombres de Dominio Gestionado | ||

| Consultoría e Integración | |||

| Soporte y Mantenimiento | |||

| Por Tamaño de Organización del Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Vertical de la Industria | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Medios y Entretenimiento | |||

| Comercio Minorista y Comercio Electrónico | |||

| Salud y Ciencias de la Vida | |||

| Educación | |||

| Gobierno y Sector Público | |||

| Otra Vertical de la Industria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera para el mercado de Herramientas de Sistema de Nombres de Dominio durante 2025-2030?

Se proyecta que el mercado se expanda a una CAGR del 10,31% hasta 2030, pasando de USD 2,49 mil millones a USD 4,07 mil millones.

¿Qué modelo de implementación crece más rápido dentro de las Herramientas de Sistema de Nombres de Dominio?

Se prevé que las arquitecturas híbridas crezcan a una CAGR del 12,63% porque equilibran el control local con la escalabilidad de la nube.

¿Por qué las instituciones financieras invierten fuertemente en plataformas del Sistema de Nombres de Dominio?

Las empresas del sector BFSI necesitan un rendimiento a nivel de milisegundos y un cumplimiento normativo estricto; un Sistema de Nombres de Dominio optimizado puede reducir los costes operativos anuales en millones de dólares mientras cumple con los mandatos regulatorios.

¿Qué región añadirá los mayores ingresos incrementales en 2030?

Asia-Pacífico, impulsada por los despliegues de 5G y la fabricación de IoT, se espera que entregue las mayores ganancias incrementales con una CAGR del 11,23%.

¿Cómo se diferencian los proveedores frente a los servicios públicos gratuitos del Sistema de Nombres de Dominio?

Los proveedores agrupan detección de amenazas impulsada por IA, registros de auditoría de cumplimiento y garantías de tiempo de actividad respaldadas por acuerdos de nivel de servicio que los resolvedores gratuitos no ofrecen.

¿Qué papel desempeña el Sistema de Nombres de Dominio sobre HTTPS en las decisiones de adopción empresarial?

Las consultas cifradas ayudan a las organizaciones a cumplir con las regulaciones de privacidad, mientras que las nuevas herramientas mantienen la visibilidad, impulsando una adopción más amplia sin sacrificar la monitorización de seguridad.

Última actualización de la página el: