Tamaño y Participación del Mercado de Firewall de Sistema de Nombres de Dominio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

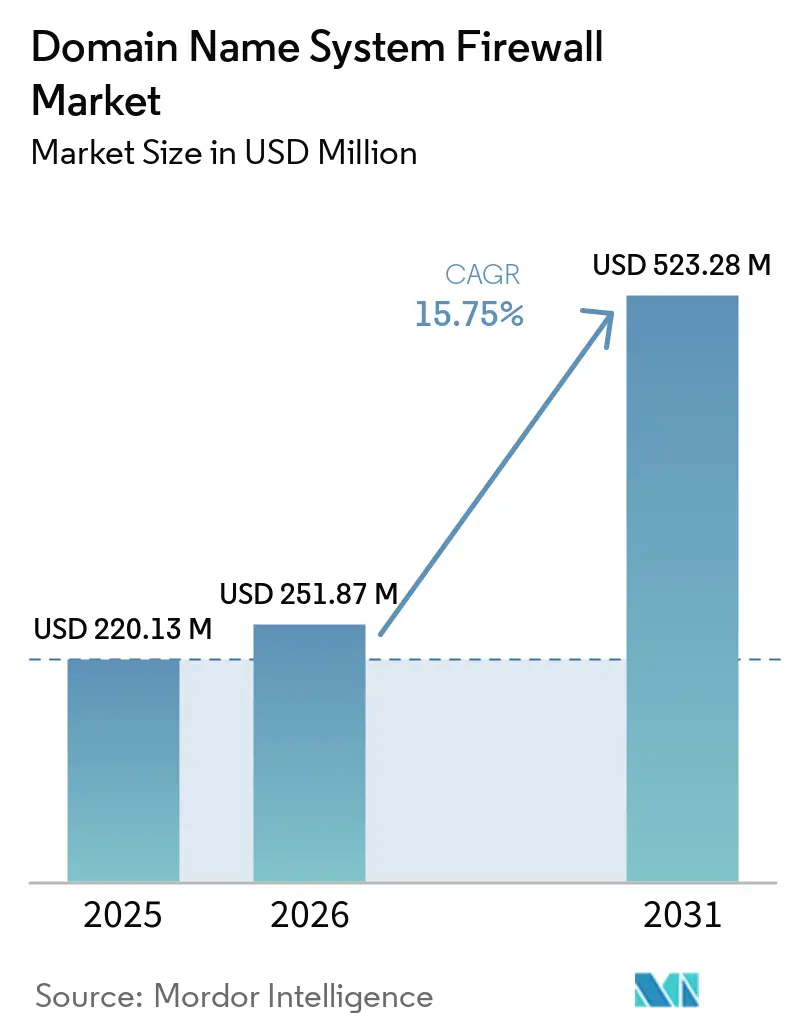

| Tamaño del Mercado (2026) | 251.87 Millones de dólares |

| Tamaño del Mercado (2031) | 523.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Firewall de Sistema de Nombres de Dominio por Mordor Intelligence

El tamaño del mercado de Firewall de Sistema de Nombres de Dominio fue valorado en USD 220,13 millones en 2025 y se estima que crecerá desde USD 251,87 millones en 2026 hasta alcanzar USD 523,28 millones en 2031, a una CAGR del 15,75% durante el período de pronóstico (2026-2031). El rápido incremento en el gasto refleja la migración desde el registro pasivo de DNS hacia el bloqueo activo basado en políticas en los niveles de resolución y autoritativo. Los protocolos DNS cifrados, principalmente DNS sobre HTTPS y DNS sobre TLS, ahora ocultan el contenido de las consultas de las herramientas de inspección heredadas, por lo que las empresas están incorporando inteligencia de amenazas directamente en el software de servidores de nombres para mantener la visibilidad. Los operadores de telecomunicaciones están convirtiendo sus infraestructuras recursivas en fuentes de ingresos de seguridad gestionada, mientras que los proveedores de nube a hiperescala integran los firewalls de DNS en ofertas de borde de servicio de acceso seguro para defender las cargas de trabajo que se mueven entre centros de datos, nubes públicas y sitios perimetrales. En este contexto, las preocupaciones de rendimiento en sectores sensibles a la latencia, como el comercio de alta frecuencia y la imagen clínica, están orientando a muchos compradores hacia patrones de implementación híbrida que permiten que los resolvedores locales coexistan con la orquestación en la nube.

Conclusiones Clave del Informe

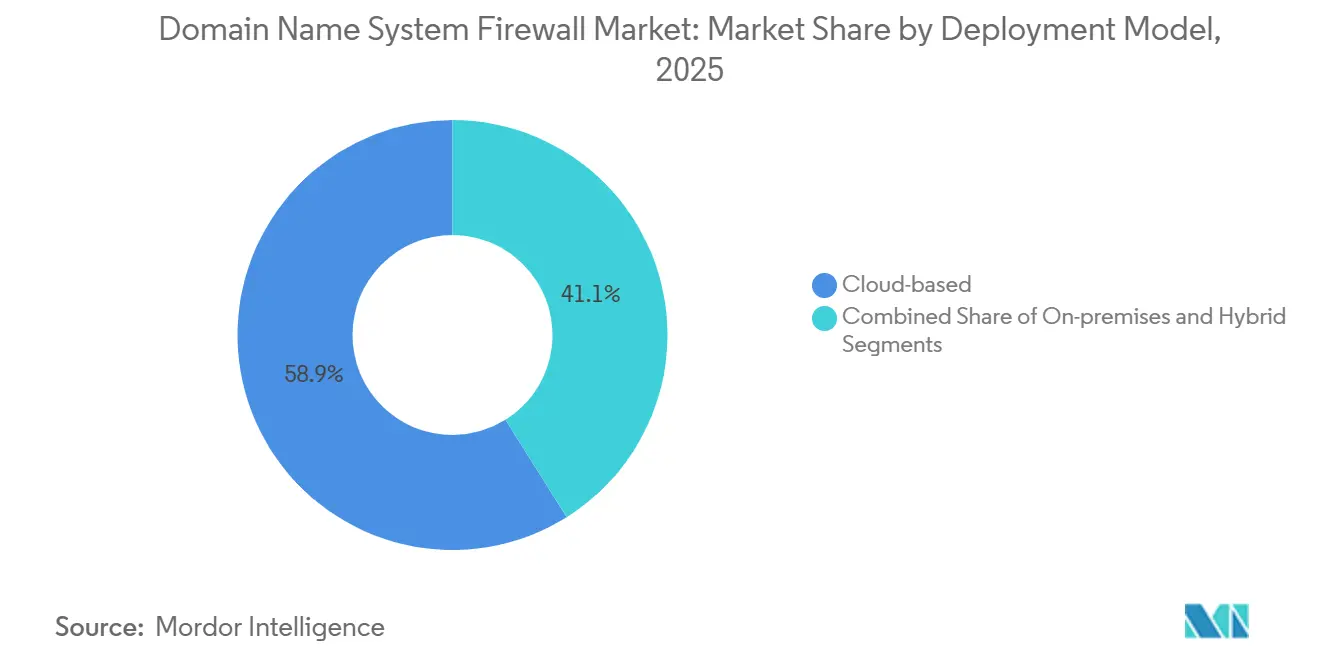

- Por modelo de implementación, las opciones basadas en la nube lideraron con una participación de ingresos del 58,91% en 2025; se proyecta que las configuraciones híbridas avancen a una CAGR del 16,43% hasta 2031.

- Por tipo de servidor DNS, los firewalls de resolución recursiva mantuvieron el 38,45% de la participación del mercado de Firewall de Sistema de Nombres de Dominio en 2025; se prevé que las variantes autoritativas se expandan a una CAGR del 15,95% durante 2026-2031.

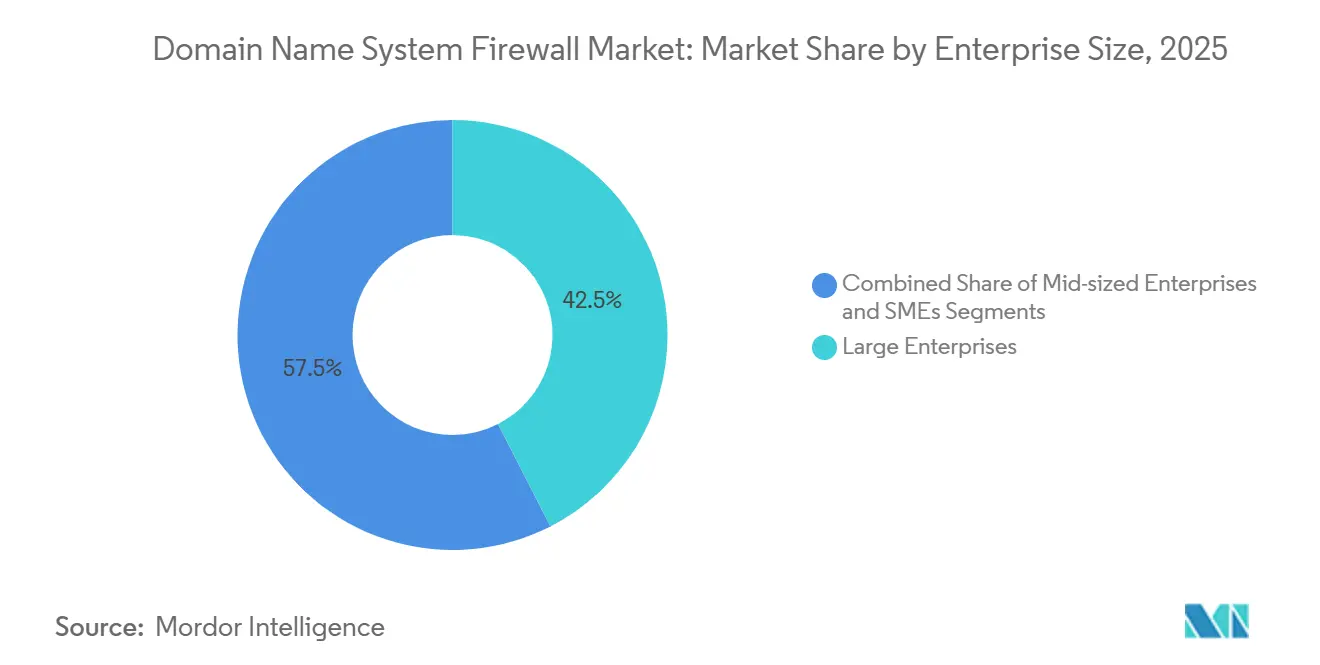

- Por tamaño de empresa, las grandes empresas representaron el 42,45% del gasto en 2025; se espera que las PYMEs crezcan a una CAGR del 16,21% hasta 2031.

- Por vertical industrial, las implementaciones de BFSI capturaron el 25,46% de los ingresos de 2025; se espera que la atención médica y las ciencias de la vida escalen a una CAGR del 16,11% durante el horizonte de pronóstico.

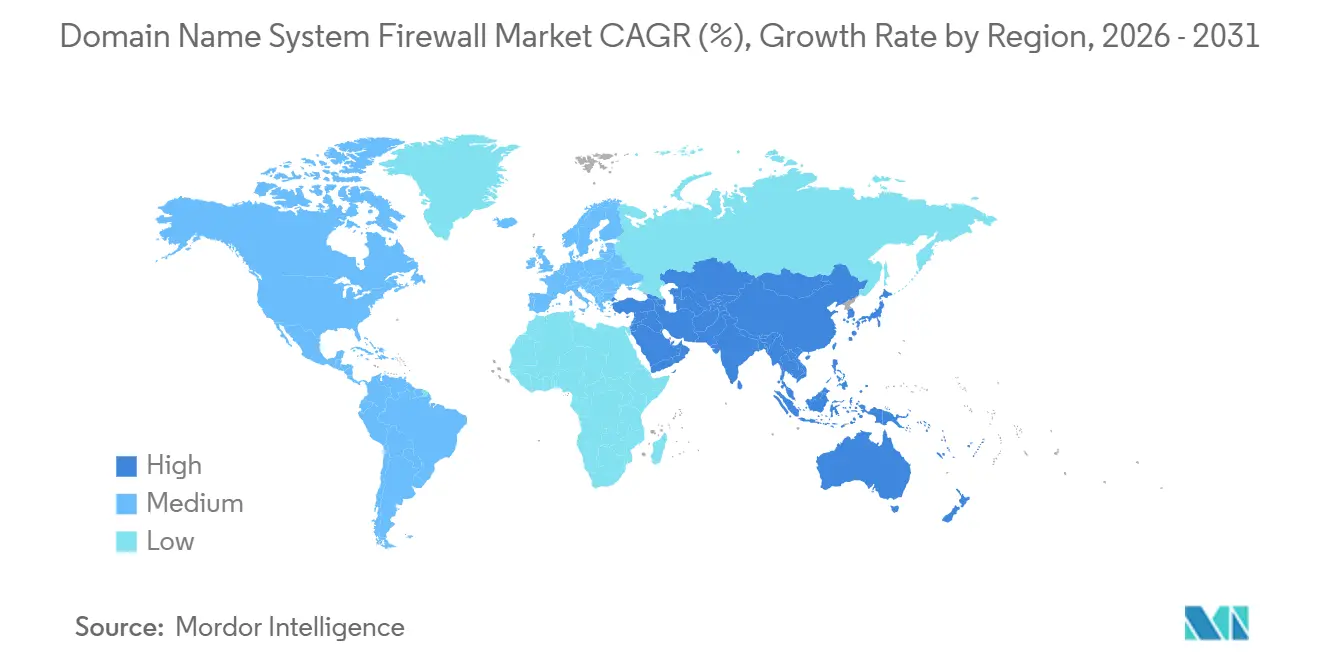

- Por geografía, América del Norte dominó con una contribución del 42,56% en 2025; se proyecta que Asia-Pacífico registre la trayectoria más rápida con una CAGR del 15,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Firewall de Sistema de Nombres de Dominio

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de Ataques en la Capa DNS que Impulsan Inversiones Obligatorias en Seguridad | +3.2% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Migración Rápida hacia Arquitecturas de TI Multi-Nube e Híbridas | +2.8% | América del Norte y Europa como núcleo, expandiéndose hacia centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para Marcos de Confianza Cero y Borde de Servicio de Acceso Seguro | +2.5% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso Creciente de Tunelización DNS para Comando y Control en Flotas de IoT Perimetral | +2.1% | Global, adopción temprana en manufactura y logística | Largo plazo (≥ 4 años) |

| Auge de Todo sobre HTTPS que Acelera la Adopción de DNS Cifrado | +1.9% | Global, liderado por segmentos empresariales en América del Norte y Europa | Mediano plazo (2-4 años) |

| Operadores de Telecomunicaciones que Monetizan Fuentes de Inteligencia de Amenazas DNS para Empresas | +1.6% | Mercados de telecomunicaciones de América del Norte, Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Ataques en la Capa DNS que Impulsan Inversiones Obligatorias en Seguridad

Los ataques de reconocimiento masivo, phishing y denegación de servicio distribuido están desplazando los presupuestos de seguridad corporativa hacia contramedidas centradas en el resolvedor. Un aviso conjunto de la Agencia de Seguridad de Infraestructura y Ciberseguridad de EE. UU. y la Agencia de Seguridad Nacional en marzo de 2025 señaló la rotación de dominios de "flujo rápido" que oculta la infraestructura de los atacantes detrás de direcciones IP en constante cambio, volviendo obsoletas las listas de bloqueo estáticas. La técnica ganó urgencia después de que la Oficina Federal de Investigaciones desmantelara una botnet rusa que secuestró más de un millón de enrutadores de pequeñas oficinas a principios de 2024, ilustrando cómo el tráfico DNS ubicuo puede ser utilizado como arma.[1]Oficina Federal de Investigaciones, "El FBI Desmantela una Botnet Rusa," FBI.gov El Informe de Amenazas DNS 2025 de Infoblox registró un aumento del 37% en eventos de tunelización, confirmando que los adversarios ahora ven el DNS como una vía de comando y control de baja fricción. Las discusiones de ciberriesgo a nivel directivo tratan cada vez más el DNS protector como un requisito previo para la suscripción de ciberseguros, comprimiendo los ciclos de adquisición de años a trimestres.

Migración Rápida hacia Arquitecturas de TI Multi-Nube e Híbridas

Las empresas que gestionan cargas de trabajo en Amazon Web Services, Microsoft Azure, Google Cloud y sitios de coubicación tienen dificultades para mantener políticas de dominio coherentes. El documento técnico NS1 Connect de IBM documentó que las empresas financieras mantienen al menos dos proveedores de DNS externos para eliminar puntos únicos de fallo, una práctica vindicada cuando una plataforma importante sufrió una interrupción recursiva de seis horas a mediados de 2024.[2]IBM, "Arquitectura DNS Multi-Proveedor NS1 Connect," IBM.com Las aplicaciones de rendimiento crítico, desde el comercio algorítmico hasta la telemetría de pacientes en tiempo real, aún dependen de resolvedores locales, por lo que las organizaciones prefieren diseños híbridos que combinan dispositivos locales con orquestación en la nube. Cisco abordó esas preocupaciones de latencia y soberanía en abril de 2026 al lanzar dispositivos de firewall de DNS localizados para los mercados del Consejo de Cooperación del Golfo, vinculándolos a su capa de nube Umbrella para una aplicación de políticas unificada. La dispersión arquitectónica impulsa la demanda de consolas de gestión que transmiten fuentes de amenazas y zonas de política de respuesta a través de instancias de resolvedores dispares en tiempo casi real. Los proveedores que pueden automatizar esta federación sin degradar el rendimiento de las consultas están ganando una cuota de cartera desproporcionada.

Mandatos Regulatorios para Marcos de Confianza Cero y Borde de Servicio de Acceso Seguro

El cumplimiento normativo ya no es un ejercicio de verificación de casillas en Europa o América del Norte. La Ley de Resiliencia Operativa Digital, vigente desde enero de 2025, obliga a las entidades financieras de la UE a registrar y analizar el tráfico DNS como parte de la gestión de riesgos de TIC.[3]Comisión Europea, "La Directiva NIS2," Digital-strategy.ec.europa.eu Simultáneamente, la Agencia de Seguridad de Infraestructura y Ciberseguridad de EE. UU. destinó USD 24,7 millones en el ejercicio fiscal 2025 para ampliar su programa de DNS Protector, ofreciendo servicios recursivos con fuentes de amenazas a agencias federales y operadores de infraestructura crítica. La directriz DNSSEC de febrero de 2026 de Japón, elaborada por el Ministerio de Asuntos Internos y Comunicaciones, eleva las expectativas de validación criptográfica para hospitales y servicios públicos. Estos estatutos penalizan el incumplimiento con multas y daños reputacionales, acelerando las aprobaciones presupuestarias para defensas a nivel de resolvedor. En consecuencia, los proveedores de soluciones que alinean sus hojas de ruta de características directamente con los marcos de confianza cero y de borde de servicio de acceso seguro ven ciclos de ventas más rápidos y menor rotación de clientes.

Uso Creciente de Tunelización DNS para Comando y Control en Flotas de IoT Perimetral

Los entornos industriales ahora conectan millones de sensores y controladores lógicos programables a redes IP, pero el DNS saliente recibe poca supervisión. Los investigadores descubrieron la puerta trasera "Dohdoor" en 2024, que introduce comandos a través de DNS sobre HTTPS para eludir las reglas del firewall. Una campaña de 2025 denominada ZipLine extrajo planos de fabricación antes de detonar ransomware en sistemas de control de plantas, apoyándose en DNS tunelizado para evadir el monitoreo perimetral. Proveedores como Robustel reaccionaron incorporando firewalls de DNS en enrutadores celulares ubicados en puertas de enlace perimetrales, bloqueando ráfagas de consultas anómalas antes de que atraviesen la red de área amplia. El dispositivo LineGuard de Secure64 aplica validación criptográfica y limitación de velocidad en la capa de protocolo, haciendo inviable la amplificación a gran escala y la tunelización. A medida que las redes privadas 5G amplían el alcance del IoT, la inspección en el lado del resolvedor está emergiendo como el único contrapeso escalable a los canales DNS encubiertos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Reemplazo de Servidores Recursivos Heredados en Grandes Incumbentes | -1.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Profesionales Especializados en Seguridad DNS | -1.3% | Global, agudo en mercados emergentes de Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Compromisos de Rendimiento con DNS Cifrado sobre Enlaces de Retorno por Satélite | -0.9% | Implementaciones remotas y marítimas en todo el mundo | Largo plazo (≥ 4 años) |

| Fragmentación de las Políticas Nacionales de Servidor Raíz en Nubes Soberanas | -0.7% | Zonas de nube soberana de China, Rusia y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Reemplazo de Servidores Recursivos Heredados en Grandes Incumbentes

Los gigantes financieros y de telecomunicaciones que estandarizaron en resolvedores de código abierto como BIND enfrentan desembolsos de capital que superan los USD 500.000 al migrar a firewalls comerciales. Los clústeres geográficos construidos para redundancia albergan cientos de nodos anycast que no pueden simplemente ser "trasladados" a nuevo hardware. La Publicación Especial 800-81 Revisión 3 del Instituto Nacional de Estándares y Tecnología advierte que la incorporación retroactiva de DNSSEC y zonas de política de respuesta puede prolongarse de 12 a 18 meses en entornos de infraestructura existente.[4]Instituto Nacional de Estándares y Tecnología, "SP 800-81 Rev 3," Nist.gov Durante la ventana de transición, los equipos deben mantener simultáneamente la infraestructura antigua y la nueva, lo que infla los costos laborales y alarga las ventanas de control de cambios. El impacto presupuestario es especialmente agudo en manufactura y comercio minorista, donde los márgenes operativos ajustados dejan un margen mínimo para proyectos de seguridad de siete cifras.

Escasez de Profesionales Especializados en Seguridad DNS

Gestionar una pila de defensa a nivel de resolvedor exige una combinación poco común de ingeniería de redes y análisis de inteligencia de amenazas. El informe de 2025 de la Sociedad de Internet señaló que muchos operadores no pueden interpretar los fallos de DNSSEC ni ajustar las zonas de política de respuesta, dejando las configuraciones predeterminadas sin optimizar. Si bien los proveedores de servicios gestionados cubren las brechas en América del Norte y Europa, las empresas sujetas a restricciones de auditoría, como la banca o la defensa, prefieren el talento interno. Los mercados emergentes enfrentan un déficit aún mayor; el taller de DNSSEC de abril de 2026 en Malasia atrajo a más de 300 asistentes, pero aún cubre solo una fracción del personal necesario para implementaciones a escala nacional. Hasta que los planes de estudio universitarios eleven la seguridad DNS a un curso fundamental, la escasez de habilidades moderará la velocidad de adopción a pesar de la creciente conciencia ejecutiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Híbrido Gana Terreno a Medida que la Latencia Supera la Economía de la Nube

Las configuraciones híbridas representaron una porción material del gasto de 2025 y están creciendo a una CAGR del 16,43%, superando al mercado general de Firewall de Sistema de Nombres de Dominio. Las organizaciones se inclinaron inicialmente por los firewalls basados en la nube para obtener victorias rápidas, el 58,91% de los desembolsos en 2025, pero descubrieron que los saltos de consulta adicionales inflan la latencia entre 10 y 20 milisegundos, un lastre inaceptable para los algoritmos de comercio y los sistemas de imagen clínica. En consecuencia, los compradores ahora combinan resolvedores locales ligeros con orquestación en la nube para mantener tiempos de respuesta por debajo del milisegundo mientras centralizan el control de políticas. La encuesta de 2025 de EfficientIP encontró que el 62% de las empresas con más de 10.000 empleados ya ejecutan tales arquitecturas duales, y los mandatos de resiliencia de NIS2 refuerzan la tendencia. El tamaño del mercado de Firewall de Sistema de Nombres de Dominio se beneficia porque los compradores adquieren tanto suscripciones como hardware de dispositivos en lugar de elegir uno u otro.

Un segundo motor de crecimiento es la regulación de nube soberana. El DNS Seguro Salam de Arabia Saudita mantiene todos los registros dentro de las fronteras nacionales mientras sigue aceptando envíos de fuentes de amenazas desde nubes de proveedores, proporcionando un modelo para otros mercados del Golfo. Cloudflare Gateway ilustra el extremo opuesto del espectro: más de 15.000 empresas sin equipos heredados saltaron directamente al DNS en la nube puro en 2025. Aun así, a medida que proliferan los sitios perimetrales, los reenviadores de caché seguirán siendo indispensables para las sucursales donde el ancho de banda es escaso. Ya sea orquestado centralmente o ejecutado de forma independiente, la diversidad de resolvedores es ahora un requisito de cumplimiento más que una preferencia arquitectónica.

Por Tipo de Servidor DNS: Los Firewalls Autoritativos Crecen a Medida que los Proveedores de SaaS Refuerzan la Infraestructura

Los motores de resolución recursiva siguieron siendo el componente principal en 2025, controlando el 38,45% de la participación del mercado de Firewall de Sistema de Nombres de Dominio porque cada consulta de punto final comienza allí. Sin embargo, las defensas en la capa autoritativa están escalando a una CAGR del 15,95%, impulsadas por proveedores de SaaS y redes de distribución de contenido que se defienden de inundaciones de reflexión a escala de terabit. Akamai registró un aumento del 71% en tales ataques durante el primer semestre de 2025, obligando a los operadores a implementar limitación de velocidad y validación DNSSEC en el vértice de zona. Los nuevos planos arquitectónicos ahora recomiendan combinar filtros de resolución y autoritativos en una malla de políticas compartida, acercando el mercado de Firewall de Sistema de Nombres de Dominio a una visión de plano de control unificado.

La carga de consultas diaria de 183.000 millones de VeriSign ilustra el requisito de rendimiento que los motores autoritativos deben satisfacer sin falsos positivos. Neustar y F5 han respondido con clasificadores de aprendizaje automático que detectan ráfagas de volumen anómalas o anomalías geográficas en intervalos de menos de un segundo. El borrador del marco de DNS Protector del Grupo de Trabajo de Ingeniería de Internet consolida aún más las pautas de paridad de características, asegurando que la diferenciación de los proveedores se incline hacia la profundidad analítica en lugar de las listas básicas de bloqueo y permiso. Con la adopción de SaaS aún en aumento, los firewalls autoritativos deberían mantener su prima de crecimiento bien entrada la próxima década, incluso cuando el gasto recursivo se mantenga sólido.

Por Tamaño de Empresa: Las PYMEs Adoptan a Medida que los Proveedores de Servicios Gestionados Agrupan el Filtrado DNS

Las grandes empresas generaron el 42,45% de la facturación de 2025, reflejando extensos entornos multi-nube que demandan centros de operaciones de seguridad DNS dedicados. Sin embargo, la pendiente más pronunciada se encuentra en las PYMEs, cuya CAGR del 16,21% supera la tasa general del mercado de Firewall de Sistema de Nombres de Dominio. Los paquetes de servicios gestionados de bajo mantenimiento por menos de USD 10 por empleado eliminan la fricción de implementación, poniendo la protección a nivel de resolvedor al alcance de equipos de TI con recursos limitados. DNSFilter informó en 2025 que casi 7 de cada 10 clientes emplean a menos de 500 trabajadores, confirmando el impulso ascendente.

Las empresas medianas, que a menudo migran desde clústeres BIND locales, sopesan la evitación de capital frente a las preocupaciones de residencia de datos. La encuesta de 2025 de Cisco Umbrella mostró que el 74% de ese grupo valora la integración con proveedores de identidad por encima de todo, orientando las hojas de ruta hacia la compatibilidad con SAML y OAuth. En el extremo superior, los bancos de Fortune 500 se apoyan en Infoblox BloxOne para fusionar la telemetría DNS con plataformas de detección y respuesta extendida, automatizando el aislamiento de dispositivos cuando las búsquedas maliciosas se disparan. El resultado es un comportamiento de compra por capas: las PYMEs consumen la seguridad del resolvedor como un servicio básico, los compradores medianos buscan facilidad de integración y las grandes empresas insisten en canalizaciones analíticas ricas en API que alimentan los paneles de gestión de información y eventos de seguridad.

Por Vertical Industrial: La Atención Médica Crece Impulsada por la Presión del Cumplimiento de HIPAA

Las entidades de BFSI mantuvieron la supremacía en 2025 con una porción del 25,46% de los ingresos, una posición respaldada por los mandatos de prevención del fraude en DORA y las directrices de la Industria de Tarjetas de Pago. Sin embargo, la atención médica está protagonizando el ascenso más agresivo, con una CAGR del 16,11% que supera la expansión del tamaño subyacente del mercado de Firewall de Sistema de Nombres de Dominio. Febrero de 2026 trajo consigo una Regla de Seguridad de HIPAA revisada que obliga a la detección de anomalías en la capa DNS en un plazo de 240 días, obligando a hospitales, aseguradoras y fabricantes de dispositivos médicos a acelerar las órdenes de compra.

Los entornos clínicos presentan obstáculos particulares: muchos escáneres de imagen y bombas de infusión ejecutan versiones de sistemas operativos obsoletas que no pueden alojar agentes de punto final. Los controles centrados en el resolvedor, por lo tanto, ofrecen el único escudo escalable contra el tráfico de suplantación de dominio y de devolución de llamada de ransomware. Proveedores como Vigilbase ahora empaquetan el descubrimiento de activos, la puntuación de riesgos de IoT y el firewall de DNS en portales unificados que satisfacen tanto a los ingenieros biomédicos como a los responsables de cumplimiento. En otros sectores, los minoristas se orientan hacia el filtrado de resolvedores para cumplir con las cláusulas de monitoreo de red de PCI DSS v4.0, y los fabricantes implementan dispositivos listos para el perímetro para evitar que los diseños se filtren a través de DNS tunelizado.

Análisis Geográfico

América del Norte generó el 42,56% de los ingresos de 2025 después de que la iniciativa de DNS Protector de EE. UU. canalizara servicios recursivos con fuentes de amenazas hacia 101 agencias federales. Los maduros presupuestos de ciberseguridad, junto con la proximidad a nubes a hiperescala e innovadores en seguridad gestionada, mantienen a la región a la cabeza en gasto absoluto. El Centro Canadiense de Ciberseguridad reforzó el impulso en 2025 al aconsejar a los sistemas de salud provinciales que refuercen la infraestructura recursiva, y los reguladores de México obligaron a los bancos a monitorear el DNS tras los incidentes de secuestro de 2024.

Asia-Pacífico, con una CAGR del 15,92%, encabeza los gráficos de velocidad. Japón destinó 4.930 millones de JPY (USD 33 millones) para implementaciones de resolvedores en universidades y servicios públicos, mientras que el CERT-In de India procesó 2,944 millones de incidentes en 2025 y redobló su apuesta por una red de detección de dominios maliciosos impulsada por inteligencia artificial. La Agencia de Seguridad de Internet y Protección de Corea del Sur integró la inteligencia de amenazas de la UE y EE. UU. en su pila de monitoreo de 2025, ilustrando el creciente intercambio de datos entre regiones. En toda la Asociación de Naciones del Sudeste Asiático, el plan regional de ICANN impulsó los talleres de DNSSEC, acelerando la adopción en el sector público.

La trayectoria de Europa está moldeada por NIS2 y DORA, que incorporan el DNS al núcleo de las auditorías de cadena de suministro. La Oficina Federal de Seguridad de la Información de Alemania, el Centro Nacional de Ciberseguridad del Reino Unido y las iniciativas de nube soberana en Arabia Saudita y los Emiratos Árabes Unidos refuerzan la visión de que la política de resolvedores es ahora tan estratégica como la política de firewalls. África y América del Sur aún se quedan atrás en gasto, pero los proveedores de seguridad gestionada están introduciendo protección de resolvedores de pago por uso que podría reducir la brecha en los próximos cinco años.

Panorama Competitivo

Infoblox, Cisco y Akamai lideran un campo de concentración moderada, aprovechando sus amplias bases de clientes en gestión de DNS, DHCP e IPAM, redes y entrega de contenido para vender suites de protección de resolvedores. Cloudflare y Zscaler utilizan paneles de control unificados para integrar los firewalls de DNS en arsenales más amplios de borde de servicio de acceso seguro, ganando acuerdos en entornos nativos de la nube donde nunca existieron dispositivos heredados. Palo Alto Networks sigue el mismo camino, incorporando políticas DNS en firewalls de próxima generación para que los clientes eviten productos superpuestos.

Los operadores de telecomunicaciones han emergido como disruptores. AT&T monetiza los resolvedores de grado operador a través de sus niveles de Defensa Dinámica, agrupando fuentes de amenazas seleccionadas y paneles de cumplimiento. Las empresas de telecomunicaciones europeas y de Oriente Medio replican el modelo, incentivadas por regulaciones de privacidad que favorecen la residencia de datos doméstica. Las organizaciones sin fines de lucro centradas en la privacidad, como Quad9, se abren un nicho entre las empresas sensibles al Reglamento General de Protección de Datos, comprometiéndose a nunca monetizar los registros de consultas.

La estandarización también remodela la rivalidad. El borrador de DNS Protector del Grupo de Trabajo de Ingeniería de Internet armoniza la sintaxis de las zonas de política de respuesta y los formatos de exportación de telemetría, nivelando las disparidades de características e intensificando la competencia en precio y calidad analítica. Huawei aprovecha el impulso en Asia-Pacífico y el Golfo al integrar funciones de firewall de DNS en el silicio de los enrutadores, eludiendo las objeciones de adquisición vinculadas a la proliferación de dispositivos. Mientras tanto, Secure64, Neustar y EfficientIP se centran en implementaciones industriales y de nube soberana donde la latencia determinista y la localidad son requisitos contractuales.

Líderes de la Industria de Firewall de Sistema de Nombres de Dominio

Infoblox Inc.

Cloudflare, Inc.

Cisco Systems, Inc.

Akamai Technologies, Inc.

BlueCat Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cisco Systems introdujo un portafolio de Infraestructura Crítica Soberana que combina dispositivos de firewall de DNS localizados para Arabia Saudita y los mercados del Golfo con su servicio en la nube Umbrella, con el objetivo de cumplir con la Autoridad Nacional de Ciberseguridad.

- Abril de 2026: El CERT-In de India emitió un aviso sobre ataques impulsados por inteligencia artificial que aprovechan algoritmos de generación de dominios, instando a los operadores de infraestructura crítica a implementar firewalls de DNS preparados para el aprendizaje automático y reforzando la regla de notificación de brechas en 6 horas del país.

- Abril de 2026: MYNIC de Malasia y la Agencia Nacional de Ciberseguridad organizaron un programa de capacitación en DNSSEC para más de 300 funcionarios gubernamentales y de infraestructura crítica, avanzando en la agenda de DNS resistente a la computación cuántica del país.

- Febrero de 2026: JPNIC publicó una directriz de DNSSEC elaborada por el Ministerio de Asuntos Internos y Comunicaciones de Japón, acelerando la validación criptográfica en la infraestructura crítica.

Alcance del Informe Global del Mercado de Firewall de Sistema de Nombres de Dominio

| Local |

| Basado en la nube |

| Híbrido |

| Firewall de Resolución Recursiva |

| Firewall de DNS Autoritativo |

| Firewall de Reenviador de Caché |

| Grandes Empresas (≥1.000 empleados) |

| Empresas Medianas (100–999 empleados) |

| PYMEs (<100 empleados) |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Atención Médica y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Otro Vertical Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modelo de Implementación | Local | ||

| Basado en la nube | |||

| Híbrido | |||

| Por Tipo de Servidor DNS | Firewall de Resolución Recursiva | ||

| Firewall de DNS Autoritativo | |||

| Firewall de Reenviador de Caché | |||

| Por Tamaño de Empresa | Grandes Empresas (≥1.000 empleados) | ||

| Empresas Medianas (100–999 empleados) | |||

| PYMEs (<100 empleados) | |||

| Por Vertical Industrial | BFSI | ||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Atención Médica y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Otro Vertical Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Asociación de Naciones del Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Firewall de Sistema de Nombres de Dominio y a qué velocidad está creciendo?

El tamaño del mercado de Firewall de Sistema de Nombres de Dominio se situó en USD 251,87 millones en 2026 y se proyecta que alcance USD 523,28 millones en 2031, reflejando una CAGR del 15,75% durante 2026-2031.

¿Qué modelo de implementación está ganando tracción entre las empresas?

Las configuraciones híbridas que combinan resolvedores locales con orquestación en la nube se están expandiendo a una CAGR del 16,43%, ya que equilibran la latencia y el control centralizado de políticas.

¿Por qué las organizaciones de atención médica están acelerando la adopción de firewalls de DNS?

Una Regla de Seguridad de HIPAA revisada, vigente desde febrero de 2026, exige el registro en la capa DNS y la detección de anomalías, lo que obliga a hospitales y aseguradoras a actualizar las defensas de resolvedores en un plazo de cumplimiento de 240 días.

¿Qué región es el mercado de más rápido crecimiento para los firewalls de DNS?

Asia-Pacífico lidera con una CAGR proyectada del 15,92% hasta 2031, impulsada por iniciativas a gran escala en Japón e India que subvencionan servicios de DNS protector para infraestructura crítica.

¿Cómo están influyendo los operadores de telecomunicaciones en la dinámica competitiva?

Operadores como AT&T ahora agrupan inteligencia de amenazas a nivel de resolvedor en paquetes de seguridad gestionada, monetizando su infraestructura DNS y comprimiendo los márgenes de los proveedores de dispositivos independientes.

¿Cuál es la mayor barrera para la implementación generalizada del firewall de DNS?

La escasez de profesionales especializados en seguridad DNS, especialmente en mercados emergentes, obstaculiza la implementación a pesar de la creciente conciencia ejecutiva y la presión regulatoria.

Última actualización de la página el: