Tamaño y Participación del Mercado de Sistema de Nombres de Dominio (DNS) Gestionado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

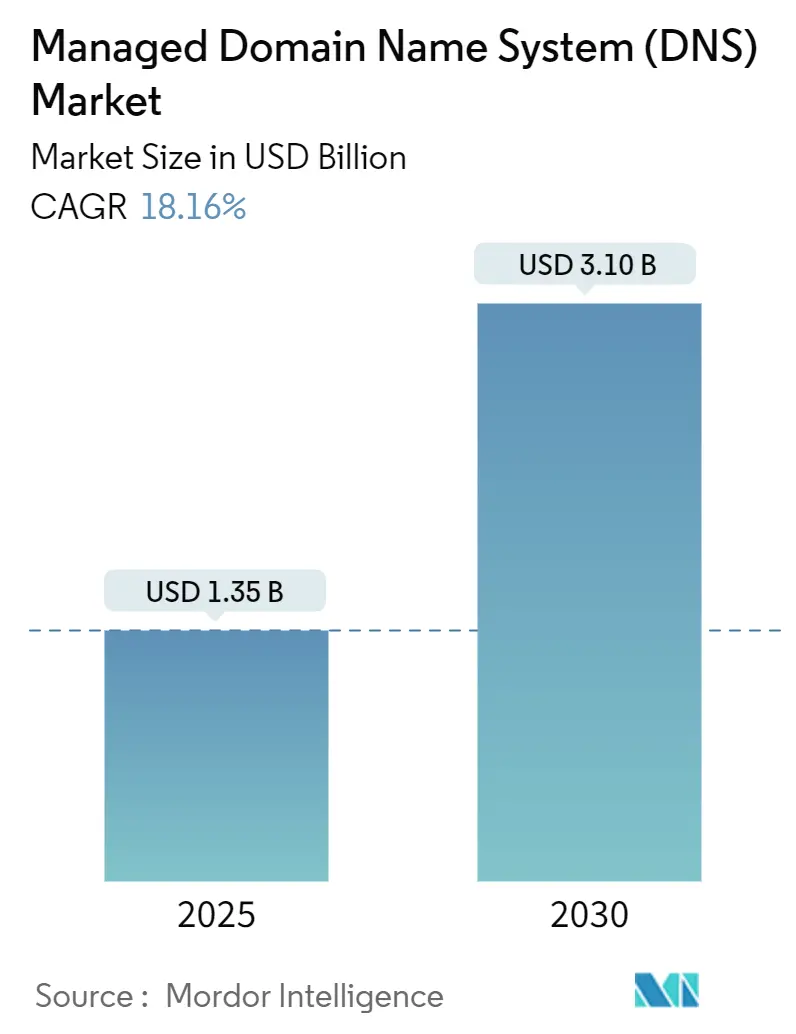

| Tamaño del Mercado (2025) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.16% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistema de Nombres de Dominio (DNS) Gestionado por Mordor Intelligence

El tamaño del mercado de Sistema de Nombres de Dominio Gestionado alcanzó los USD 1.350 millones en 2025 y se espera que ascienda a USD 3.100 millones en 2030, expandiéndose a una CAGR del 18,16% durante el período de pronóstico. La rápida migración a la nube, la adopción de la computación en el borde, la proliferación de puntos finales de IoT y los mandatos regulatorios que exigen DNS cifrado sostienen colectivamente un crecimiento de dos dígitos. Los proveedores que antes ofrecían resolución autoritativa básica ahora posicionan el DNS como la primera línea de defensa cibernética, integrando mitigación de DDoS, inteligencia de amenazas y automatización de certificados en carteras de servicios unificadas. Los compradores empresariales prefieren redes anycast distribuidas globalmente con API programables que se adaptan a los flujos de trabajo de infraestructura como código, mientras que las pequeñas empresas adoptan ofertas gestionadas simplificadas que eliminan la complejidad local. El mercado de Sistema de Nombres de Dominio Gestionado sirve, por tanto, tanto como habilitador de rendimiento como control de seguridad, sustentando arquitecturas multinube y marcos de confianza cero por igual.

Conclusiones Clave del Informe

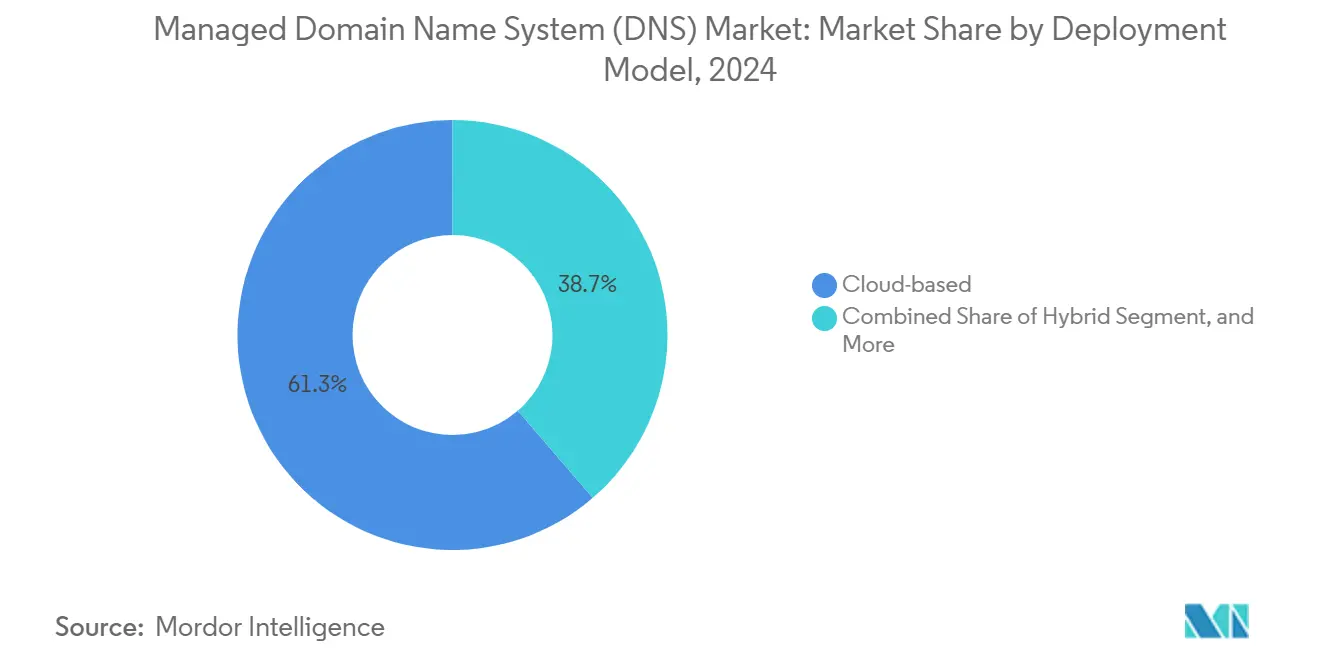

- Por modelo de implementación, los servicios basados en la nube lideraron con una participación de ingresos del 61,32% en 2024, mientras que las implementaciones híbridas están en camino de alcanzar la CAGR más rápida del 19,83% hasta 2030.

- Por tipo de servicio DNS, el DNS primario representó el 43,37% de los ingresos de 2024, mientras que se proyecta que el DNS dinámico avance a una CAGR del 19,43% hasta 2030.

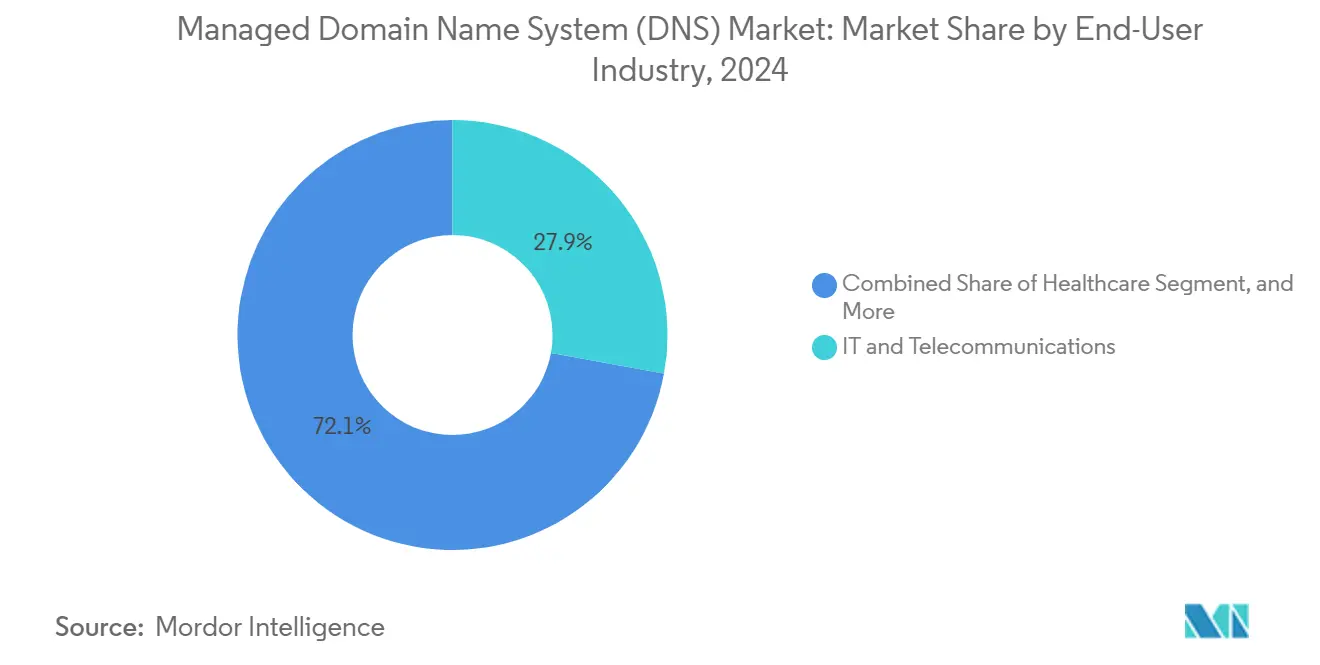

- Por industria del usuario final, TI y telecomunicaciones representaron el 27,87% de la demanda de 2024, mientras que la atención médica registrará la CAGR más alta del 18,67% hasta 2030.

- Por tamaño de organización, las grandes empresas controlaron el 66,83% del gasto de 2024, aunque las pequeñas y medianas empresas están preparadas para una CAGR del 20,13% durante el horizonte de pronóstico.

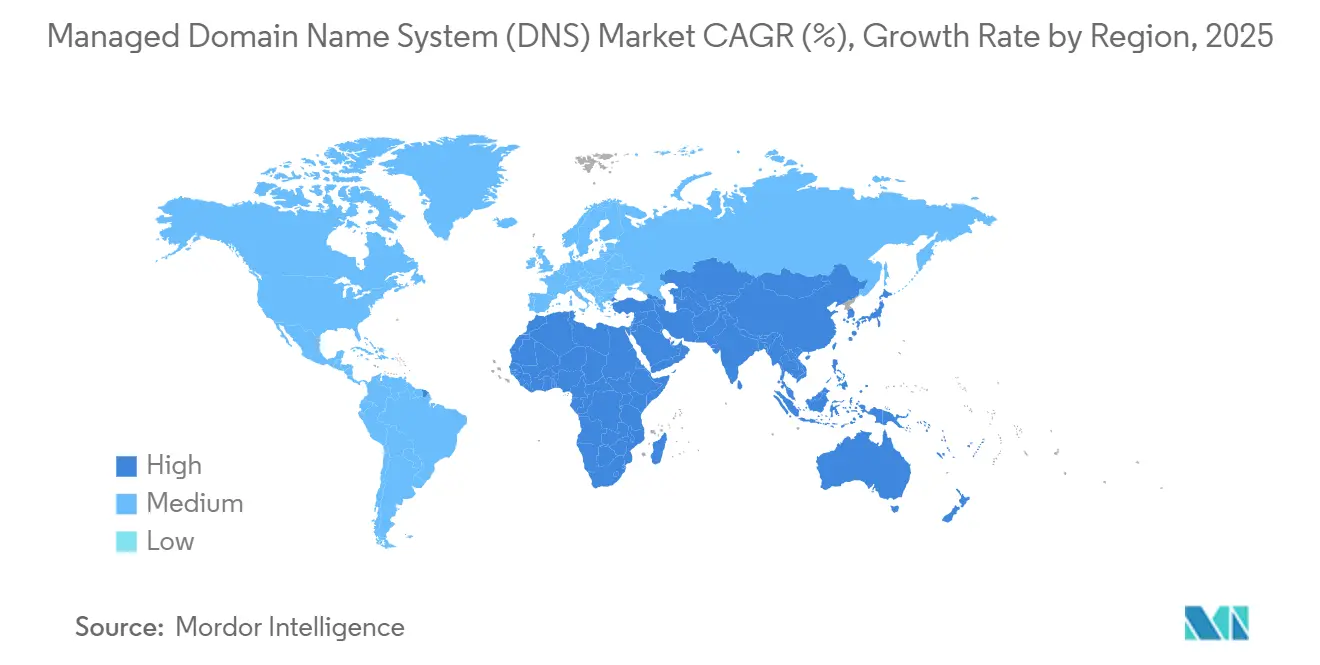

- Por geografía, América del Norte contribuyó con el 39,32% de los ingresos de 2024, mientras que se espera que Asia-Pacífico registre una CAGR del 18,92% hasta 2030.

Tendencias e Información del Mercado Global de Sistema de Nombres de Dominio (DNS) Gestionado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida proliferación de aplicaciones nativas de la nube | +4.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de los ciberataques (p. ej., DDoS) que exigen un DNS resiliente | +3.8% | Global, particularmente Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente adopción de estrategias de CDN y multi-CDN | +2.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de puntos finales de IoT que requieren DNS escalable | +3.1% | Núcleo en Asia-Pacífico, con extensión a América del Norte y la UE | Largo plazo (≥ 4 años) |

| Implementaciones de computación en el borde que necesitan DNS de latencia ultrabaja | +2.7% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mandatos de residencia de datos que crean demanda de nodos DNS localizados | +1.9% | UE, Asia-Pacífico, con requisitos emergentes en Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Proliferación de Aplicaciones Nativas de la Nube

Las arquitecturas en contenedores y sin servidor multiplican los volúmenes de consultas DNS a medida que los eventos de descubrimiento de servicios se disparan durante cada inicio de pod o arranque en frío de función. Los clústeres de Kubernetes a menudo generan millones de actualizaciones de registros por día, haciendo inviable la gestión manual de zonas. Las empresas, por tanto, prefieren servicios gestionados que ofrecen API RESTful, flujos de trabajo estilo GitOps y redes anycast respaldadas por SLA que minimizan la latencia de conmutación por error. Los grandes proveedores de SaaS integran el DNS en los canales de implementación continua para orquestar lanzamientos azul-verde sin interrupciones para el usuario, reforzando la demanda de plataformas programables.[1]Amazon Web Services, "¿Qué son los Perfiles de Route 53?" aws.amazon.com

Aumento de los Ciberataques que Exigen un DNS Resiliente

Los atacantes ahora utilizan exploits de complejidad algorítmica como KeyTrap para agotar los ciclos de CPU del resolvedor, eludiendo los filtros de limitación de velocidad volumétrica. Las instituciones financieras registraron 350 eventos de DDoS centrados en DNS en octubre de 2024, lo que impulsó la adopción de DNS protector que bloquea dominios maliciosos en el momento de la consulta. Las agencias federales que implementaron el escudo DNS empresarial de la Agencia de Seguridad de Infraestructura y Ciberseguridad previnieron 1.860 millones de conexiones salientes a hosts de comando y control conocidos en 2025, subrayando el DNS como un punto crítico de aplicación de confianza cero.[2]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Protección de Redes Federales: Evolución hacia un Enfoque Empresarial," cisa.gov

Creciente Adopción de Estrategias de CDN y Multi-CDN

Los servicios de video bajo demanda orquestan el tráfico a través de múltiples CDN utilizando registros DNS ponderados, logrando transiciones de espectadores sin interrupciones durante los picos de tráfico. Las estrategias multi-CDN eliminan los puntos únicos de fallo y optimizan las relaciones costo-rendimiento, convirtiendo al DNS en el plano de control para la dirección de tráfico en tiempo real. La integración con controladores de recuperación de aplicaciones automatiza las decisiones de conmutación por error en segundos, superando la intervención humana durante las interrupciones.[3]Tubi Engineering, "Escalando Tubi para el Super Bowl: Implementación de una Estrategia Multi-CDN," tubitv.com

Expansión de Puntos Finales de IoT que Requieren DNS Escalable

Las líneas de fabricación, los campus inteligentes y los vehículos conectados inundan los servidores autoritativos con búsquedas de telemetría y verificaciones de actualización de firmware. Los protocolos de red como NB-IoT y 6LoWPAN dependen de relés especializados que traducen direcciones IPv6 o de 6 bytes a entornos heredados, amplificando la necesidad de capacidad DNS elástica. Los proveedores gestionados responden acoplando el DNS dinámico con nodos anycast de escalado automático alojados cerca de los principales despliegues de IoT en los corredores de ciudades inteligentes de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Persistencia de la infraestructura DNS local heredada | -2.8% | Global, particularmente en empresas tradicionales | Mediano plazo (2-4 años) |

| Sensibilidad al costo entre las pymes en mercados emergentes | -1.9% | Asia-Pacífico, Oriente Medio y África, América Latina | Corto plazo (≤ 2 años) |

| Complejidad operativa de IPv6 para los proveedores de servicios | -1.4% | Global, con mayor impacto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Comoditización de precios en regiones maduras | -1.1% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Persistencia de la Infraestructura DNS Local Heredada

Muchas organizaciones aún operan servidores BIND autohospedados porque los costos hundidos y el control percibido superan los beneficios de la modernización. Las jerarquías de zonas internas complejas y las limitadas habilidades de automatización de DNS disuaden la migración, mientras que el temor al tiempo de inactividad ralentiza la planificación de la transición. Sin embargo, el aumento de los costos de mantenimiento, la escasez de personal y el DNS cifrado obligatorio empujan a los titulares de infraestructuras heredadas hacia una adopción híbrida por fases.

Sensibilidad al Costo entre las Pymes en Mercados Emergentes

Las pequeñas empresas en economías sensibles al precio recurren al DNS incluido con el registrador incluso cuando las brechas de funcionalidades las exponen a riesgos de interrupción y phishing. Los modelos de suscripción diseñados para volúmenes de consultas empresariales resultan costosos para empresas que resuelven decenas de miles de consultas por día. Los gobiernos ofrecen subvenciones de digitalización, aunque la adopción sigue siendo baja debido a la limitada conciencia sobre ciberseguridad. Los proveedores que abordan esta restricción introducen niveles freemium con escalado basado en el uso que se actualiza sin problemas a medida que crece el tráfico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Adopción Híbrida Aumenta Durante la Migración a la Nube

Las soluciones basadas en la nube retuvieron el 61,32% de los ingresos de 2024, confirmando su papel como columna vertebral del mercado de Sistema de Nombres de Dominio Gestionado. Sin embargo, se proyecta que el enfoque híbrido exhiba una CAGR del 19,83% hasta 2030, lo que refleja a las empresas que mantienen zonas sensibles en instalaciones locales mientras aprovechan los puntos de presencia en la nube para la resiliencia. El tamaño del mercado de Sistema de Nombres de Dominio Gestionado para la nube e híbrido combinados se ampliará aún más a medida que las soluciones de límites de datos regulatorios, como la Frontera de Datos de la UE de Microsoft, eliminen las objeciones de soberanía.

La integración continua del DNS con la infraestructura como código acelera la adopción de la nube. Plataformas como Terraform codifican los archivos de zona junto a los manifiestos de máquinas virtuales, lo que permite a los equipos de red controlar las versiones de cada cambio de registro. Las implementaciones locales disminuyen a medida que los operadores luchan por mantener la depuración de DDoS y la redundancia las 24 horas del día, los 7 días de la semana. En consecuencia, los proveedores gestionados incluyen utilidades de migración sin interrupciones que transfieren millones de registros sin tiempo de inactividad, allanando el camino para los adoptantes tardíos.

Por Tipo de Servicio DNS: El DNS Dinámico Sustenta las Cargas de Trabajo en Tiempo Real

El DNS primario autoritativo representó el 43,37% de los ingresos en 2024, anclando propiedades web, puntos finales de SaaS y puertas de enlace de correo empresarial. El DNS dinámico, aunque más pequeño, tiene previsto avanzar a una CAGR del 19,43% impulsado por casos de uso de borde móvil, IoT y recuperación ante desastres. En 2024, los servicios dinámicos gestionaron 1 billón de actualizaciones de IP, lo que indica cómo las aplicaciones en tiempo real generan ráfagas de consultas que los modelos estáticos no pueden abordar.

La adopción del DNS secundario avanza a medida que las interrupciones de alto perfil impulsan las inversiones en redundancia, lo que ilustra que la participación de mercado del Sistema de Nombres de Dominio Gestionado que ostentan las estrategias de doble proveedor está aumentando. Mientras tanto, el DNS inverso y el DNS sobre HTTPS emergen como categorías de nicho para la validación antifraude y el cumplimiento de privacidad. Los proveedores se diferencian automatizando la firma DNSSEC y ofreciendo algoritmos poscuánticos para garantizar la integridad a futuro, ampliando aún más el tamaño del mercado de Sistema de Nombres de Dominio Gestionado vinculado a los niveles de seguridad premium.

Por Industria del Usuario Final: La Atención Médica Supera a los Líderes Tradicionales

TI y telecomunicaciones mantuvieron la mayor participación con el 27,87% en 2024, ya que los operadores, los proveedores de servicios de Internet y las plataformas en la nube requieren DNS autoritativo para los servicios orientados al cliente y de red troncal. La atención médica, aunque más pequeña, está encaminada a una CAGR del 18,67% hasta 2030, ya que la telemedicina, la prescripción electrónica y los dispositivos médicos conectados requieren DNS cifrado y cumplimiento de la Ley de Portabilidad y Responsabilidad del Seguro Médico. La participación de mercado del Sistema de Nombres de Dominio Gestionado en manos de la atención médica se expande cada año a medida que los sistemas hospitalarios externalizan la infraestructura crítica a proveedores de DNS centrados en la seguridad.

La banca, los servicios financieros y los seguros adoptan el DNS protector tras un aumento en los ataques DDoS de Capa 7 que sacudieron la confianza de los clientes. Los medios y el entretenimiento aprovechan la dirección de tráfico basada en DNS para garantizar la transmisión de baja latencia durante eventos deportivos internacionales. La adopción gubernamental aumenta debido a las órdenes ejecutivas que exigen DNS cifrado, confirmando que un amplio impulso de políticas eleva el mercado de Sistema de Nombres de Dominio Gestionado en todos los sectores verticales.

Por Tamaño de Organización: El Crecimiento de las Pymes se Acelera

Las grandes empresas controlaron el 66,83% del gasto de 2024, beneficiándose de complejos entornos multinube y mandatos de cumplimiento. Sin embargo, las pymes registran la CAGR más rápida del 20,13%, impulsadas por modelos operativos que priorizan la nube y paneles de control gestionados fáciles de usar. Los portales de autoservicio permiten a los equipos pequeños crear políticas de conmutación por error, bloquear dominios de malware e implementar DNSSEC sin experiencia en línea de comandos, ampliando el mercado de Sistema de Nombres de Dominio Gestionado a millones de empresas anteriormente desatendidas.

Para las corporaciones globales, los conjuntos integrados de confianza digital que combinan DNS, infraestructura de clave pública y automatización del ciclo de vida de certificados impulsan la consolidación de proveedores. La adquisición de Vercara por parte de DigiCert ejemplifica el giro hacia plataformas unificadas que pueden renovar automáticamente los certificados TLS mientras actualizan los registros DNS correspondientes en menos de un segundo, reduciendo el riesgo de interrupciones y la carga de cumplimiento.

Análisis Geográfico

América del Norte generó el 39,32% de los ingresos de 2024, lo que refleja la temprana adopción del DNS gestionado en los sectores federal, financiero y de nube a hiperescala. Los Estados Unidos impulsan la demanda a través del programa de DNS Protector de la Agencia de Seguridad de Infraestructura y Ciberseguridad, que filtra miles de millones de consultas diariamente, y Canadá y México siguen a medida que se endurecen las normas de flujo de datos transfronterizos. La inversión de capital de riesgo y una densa red de nodos anycast mantienen la latencia por debajo de los 20 milisegundos para la mayoría de los usuarios regionales, consolidando el liderazgo actual del área.

Se prevé que Asia-Pacífico registre una CAGR del 18,92% hasta 2030, la más rápida del pronóstico, a medida que los mandatos de digitalización, los despliegues de 5G y los programas de ciudades inteligentes multiplican las cargas de consultas. Las redes de IoT municipales de China y el ecosistema de pagos digitales en expansión de India dependen de servicios autoritativos resilientes alojados dentro de fronteras soberanas. Japón, Corea del Sur y Australia añaden impulso al exigir resolución de latencia ultrabaja para la inferencia de inteligencia artificial en el borde, aumentando el tamaño del mercado de Sistema de Nombres de Dominio Gestionado atribuible a los despliegues en Asia-Pacífico.

Europa crece de manera constante impulsada por el Reglamento General de Protección de Datos y la Directiva NIS 2, que obligan a los operadores de infraestructuras críticas a auditar y cifrar el tráfico DNS. La iniciativa de Frontera de Datos de la UE acelera la adopción de la nube al satisfacer las preocupaciones de soberanía, mientras que Alemania y el Reino Unido implementan arquitecturas híbridas para equilibrar el control con la escala. En otros lugares, Oriente Medio y África y América del Sur experimentan una adopción creciente vinculada a la modernización de las telecomunicaciones, aunque las limitaciones presupuestarias y la escasez de habilidades moderan la CAGR en comparación con Asia-Pacífico.

Panorama Competitivo

Los proveedores establecidos compiten por integrar seguridad de valor añadido en los servicios de resolución básicos, desplazando la competencia del precio por zona a la amplitud de las funciones de mitigación de amenazas. La integración por parte de DigiCert de las tecnologías UltraDNS y de depuración de DDoS de Vercara crea una plataforma que automatiza la emisión de certificados y la alineación de registros DNS, respondiendo directamente a las preocupaciones empresariales sobre el tiempo de inactividad. Cloudflare procesa más de 1 billón de consultas diarias en 310 ciudades, aprovechando su escala para promover el acceso a la red de confianza cero y la detección de ataques basada en inteligencia artificial como elementos diferenciadores.

AWS Route 53 mantiene su tracción con los equipos de infraestructura que buscan una estrecha integración con los servicios EC2, S3 y de equilibrio de carga, mientras que Google Cloud DNS extiende la paridad del plano de control en implementaciones multirregión y ofertas de nube soberana. Competidores más pequeños como DNSFilter e Infoblox se abren paso en nichos al ofrecer DNS centrado en la seguridad que bloquea el phishing y el malware sin rediseñar la arquitectura de red, una propuesta que resuena entre los compradores del mercado medio. La actividad de patentes se intensifica en torno al DNSSEC seguro cuánticamente y la heurística de respuesta de aprendizaje automático, lo que señala una inversión sostenida en investigación y desarrollo para la protección de próxima generación.

La consolidación del mercado se intensifica a medida que los compradores prefieren plataformas de gestión de panel único que abarcan infraestructura de clave pública, DNS y entrega de contenido. Los proveedores, por tanto, persiguen fusiones, alianzas y autorizaciones del Programa Federal de Gestión de Riesgos y Autorizaciones para penetrar en industrias reguladas. Los especialistas regionales con profundo conocimiento de cumplimiento normativo a menudo se convierten en objetivos de adquisición para redes globales ansiosas por localizar puntos de presencia y asegurar contratos gubernamentales, remodelando el mercado de Sistema de Nombres de Dominio Gestionado hacia ecosistemas integrados de confianza digital.

Líderes de la Industria de Sistema de Nombres de Dominio (DNS) Gestionado

Cloudflare, Inc.

Amazon Web Services, Inc.

Google LLC

Akamai Technologies, Inc.

International Business Machines Corporation (NS1)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cloudflare introdujo Contenedores en versión beta pública, ofreciendo servicios de contenedores implementados en el borde con enrutamiento DNS integrado.

- Abril de 2025: DigiCert logró un crecimiento récord en el ejercicio fiscal 2025 al expandir su plataforma de confianza digital preparada para la computación cuántica.

- Marzo de 2025: DigiCert lanzó DigiCert ONE, convergiendo la infraestructura de clave pública y el DNS para automatizar la renovación de certificados y las actualizaciones de zonas.

- Febrero de 2025: Microsoft completó la Frontera de Datos de la UE para mejorar la residencia de datos regional para el DNS y otros servicios en la nube.

Alcance del Informe Global del Mercado de Sistema de Nombres de Dominio (DNS) Gestionado

| Basado en la nube |

| Local |

| Híbrido |

| DNS Primario |

| DNS Secundario |

| DNS Dinámico |

| DNS Inverso |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Medios y Entretenimiento |

| Comercio Minorista y Electrónico |

| Atención Médica |

| Gobierno y Sector Público |

| Otra Industria del Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Modelo de Implementación | Basado en la nube | ||

| Local | |||

| Híbrido | |||

| Por Tipo de Servicio DNS | DNS Primario | ||

| DNS Secundario | |||

| DNS Dinámico | |||

| DNS Inverso | |||

| Por Industria del Usuario Final | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros | |||

| Medios y Entretenimiento | |||

| Comercio Minorista y Electrónico | |||

| Atención Médica | |||

| Gobierno y Sector Público | |||

| Otra Industria del Usuario Final | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Sistema de Nombres de Dominio (DNS) Gestionado?

El mercado de Sistema de Nombres de Dominio (DNS) Gestionado está valorado en USD 1.350 millones en 2025 y se proyecta que alcance los USD 3.100 millones en 2030.

¿A qué velocidad está creciendo el mercado?

Se está expandiendo a una CAGR del 18,16% durante 2025-2030 a medida que las empresas elevan el DNS a una capa de seguridad y rendimiento de primera línea.

¿Qué modelo de implementación lidera los ingresos?

El DNS basado en la nube posee el 61,32% de los ingresos de 2024 debido a la demanda de servicios de resolución escalables y distribuidos globalmente.

¿Qué región muestra el mayor crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 18,92% hasta 2030, impulsada por la transformación digital y los mandatos de residencia de datos.

¿Por qué se acelera la adopción en la atención médica?

El crecimiento de la telemedicina y las normas de cumplimiento de la Ley de Portabilidad y Responsabilidad del Seguro Médico requieren un DNS cifrado y resiliente, impulsando la CAGR prevista del 18,67% para la atención médica.

¿Quiénes son los principales proveedores que dan forma a la competencia?

Cloudflare, AWS, Google Cloud, DigiCert-Vercara y DNSFilter lideran a través de redes anycast globales y conjuntos de seguridad integrados.

Última actualización de la página el: