Tamaño y Participación del Mercado de Sistemas de Control Industrial de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

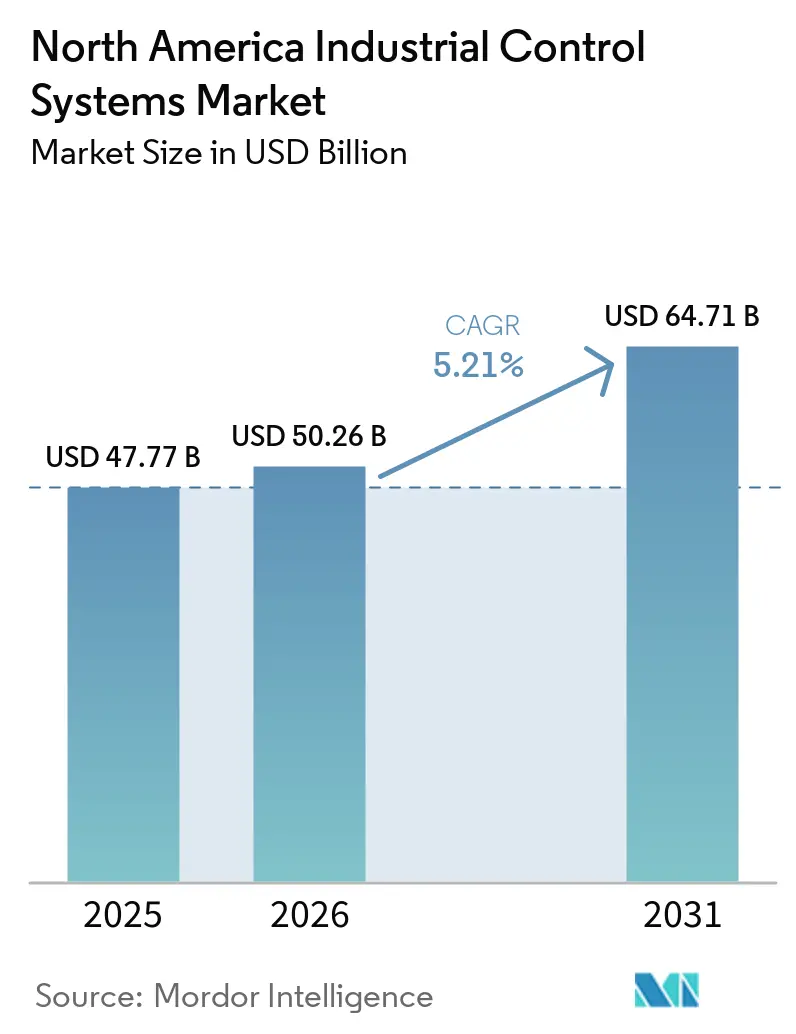

| Tamaño del mercado en el año base (2025) | 47.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 50.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control Industrial de América del Norte por Mordor Intelligence

El tamaño del Mercado de Sistemas de Control Industrial de América del Norte fue valorado en USD 47,77 mil millones en 2025 y se estima que crecerá desde USD 50,26 mil millones en 2026 hasta alcanzar USD 64,71 mil millones en 2031, a una CAGR del 5,21% durante el período de pronóstico (2026-2031).

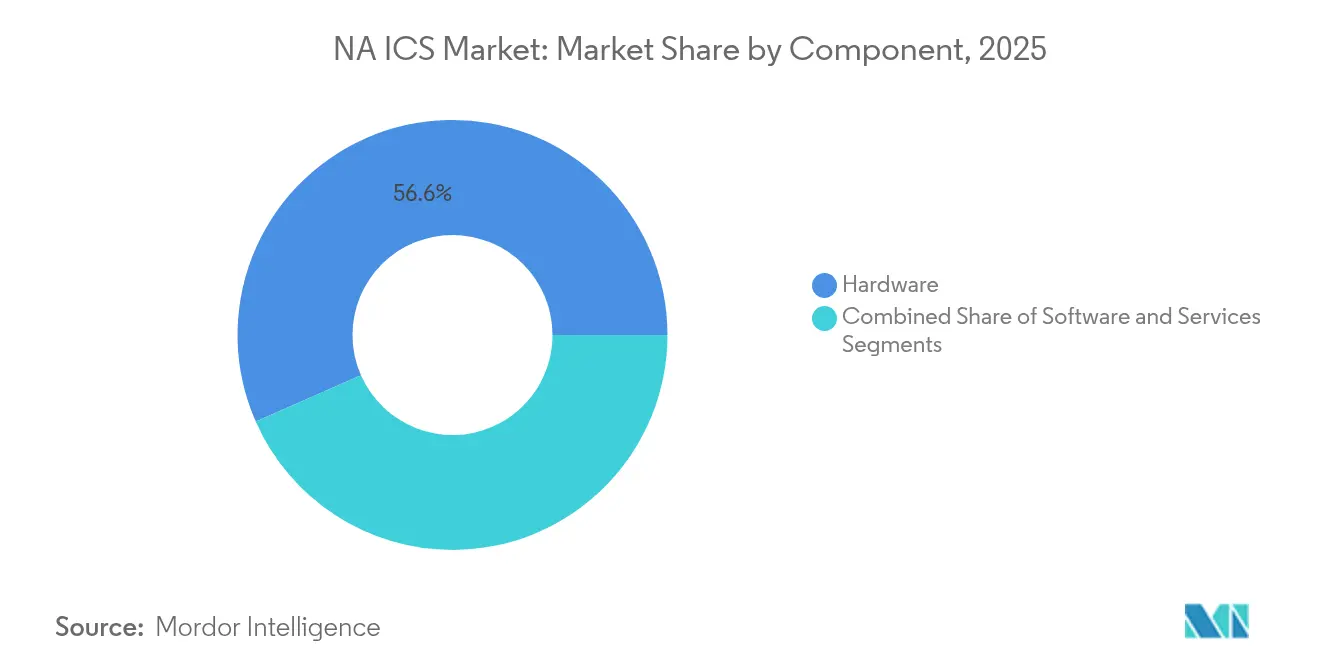

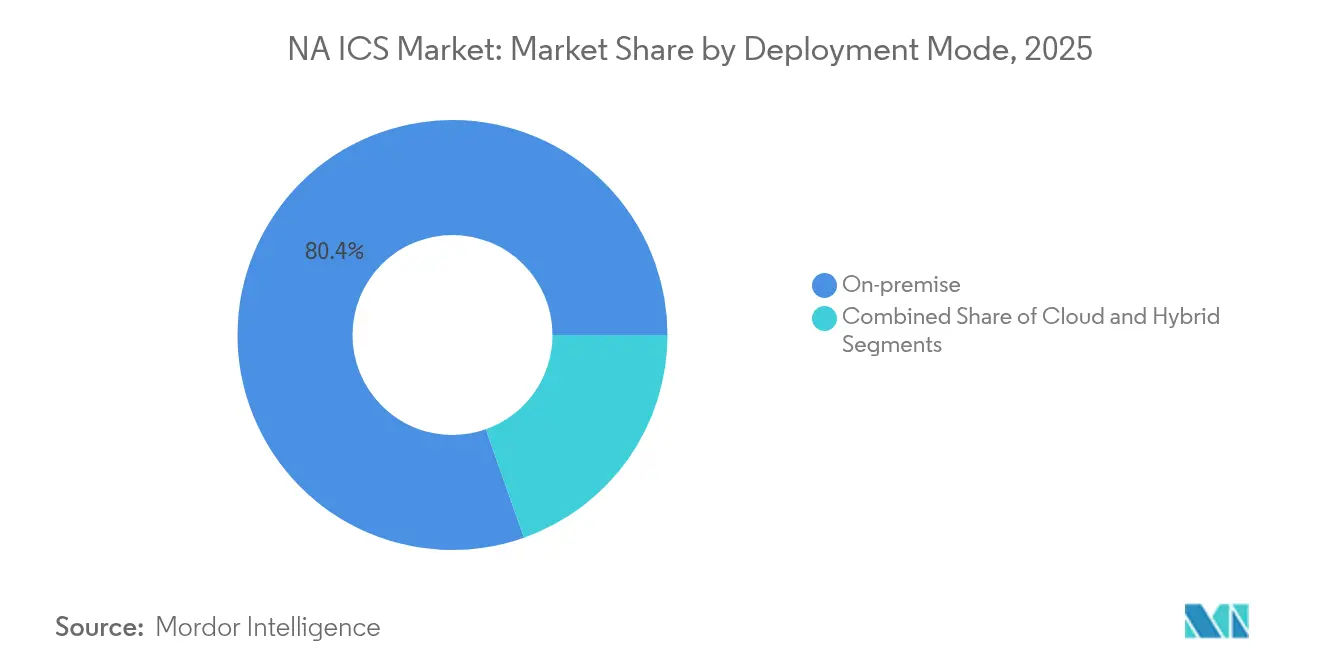

El hardware mantiene la mayor participación de ingresos con un 57,2% en 2024, respaldado por una inversión sostenida en PLC, hardware de control distribuido y módulos de E/S. La demanda se ve reforzada por la Ley CHIPS de EE. UU., que ha movilizado USD 450 mil millones en inversiones anunciadas en capacidad de semiconductores, aliviando la escasez de componentes e impulsando nuevas implementaciones de automatización. Ethernet Industrial representó el 48,9% de las comunicaciones instaladas en 2024, mientras que los protocolos inalámbricos avanzaron a una CAGR del 10,4% a medida que las plantas buscaban conectividad flexible. Aunque las implementaciones en la nube se están expandiendo a una CAGR del 9,31%, el 81% de las instalaciones permanecen en sitio debido a los bucles de control sensibles a la latencia y las estrictas políticas de seguridad. Los fabricantes de automóviles captaron el 18,6% de la demanda, aunque los productos farmacéuticos son el usuario final de más rápido crecimiento con una CAGR del 9,1% a medida que se intensifican los mandatos de calidad por diseño.

Conclusiones Clave del Informe

- Por componente, el hardware lideró con una participación de ingresos del 56,60% en 2025; se prevé que el segmento de servicios se expanda a una CAGR del 8,35% hasta 2031.

- Por tipo de sistema, los PLC mantuvieron el 30,85% de la participación del mercado de Sistemas de Control Industrial (ICS) de América del Norte en 2025, mientras que los MES están preparados para una CAGR del 7,15% hasta 2031.

- Por protocolo de comunicación, Ethernet Industrial dominó con una participación del 48,25% en 2025; el inalámbrico está en camino de alcanzar una CAGR del 9,85%.

- Por modo de implementación, las instalaciones locales controlaron el 80,40% del tamaño del mercado de sistemas de control industrial (ISC) de América del Norte en 2025, mientras que las implementaciones en la nube están aumentando a una CAGR del 8,78%.

- Por industria de usuario final, el sector automotriz lideró con una participación de ingresos del 18,15% en 2025; se proyecta que los productos farmacéuticos crezcan a una CAGR del 8,62%.

- Por geografía, Estados Unidos concentró el 63,70% de los ingresos de 2025; México es el país de más rápido crecimiento con una CAGR del 7,36%.

- ABB, Siemens, Rockwell Automation y Honeywell capturaron conjuntamente aproximadamente el 39,5% de los ingresos de 2025 en el mercado de sistemas de control industrial de América del Norte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Control Industrial de América del Norte

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Modernización Acelerada de Instalaciones Existentes en Plantas Automotrices de EE. UU. | 1.9% | Estados Unidos, con concentración en Míchigan, Ohio, Tennessee | Mediano plazo (2-4 años) |

| Adopción Creciente de Estándares de Seguridad Ciberfísica (ISA/IEC 62443) | 1.4% | Global, con mayor adopción en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Construcción de Capacidad de Semiconductores Impulsada por la Ley CHIPS de EE. UU. | 1.6% | Estados Unidos, con beneficios secundarios para Canadá y México | Largo plazo (≥ 4 años) |

| Mandato de Red Eléctrica de Cero Emisiones Netas de Canadá que Impulsa la Automatización de Servicios Públicos | 1.1% | Canadá, con concentración en Ontario, Quebec, Columbia Británica | Largo plazo (≥ 4 años) |

| Crecientes Inversiones en GNL en el Segmento Intermedio de la Costa del Golfo | 0.8% | Estados Unidos (Texas, Luisiana) | Mediano plazo (2-4 años) |

| Implementación de Mantenimiento Predictivo Habilitado por Edge en Fabricantes de Equipos Originales Mexicanos | 0.5% | México, con concentración en centros de fabricación automotriz | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modernización acelerada de instalaciones existentes en plantas automotrices de EE. UU.

Los fabricantes de automóviles están reemplazando capas de control fragmentadas con arquitecturas unificadas para aumentar la flexibilidad y el tiempo de actividad. La planta de carrocería de Audi en EE. UU. adoptó controladores virtuales Siemens Simatic S7-1500V conectados a su nube privada, fusionando los flujos de trabajo de TI y OT y reduciendo los tiempos de cambio. Solo el 31% de las fábricas nacionales han automatizado completamente una función, lo que pone de relieve un gran margen para la modernización. La migración gradual de PLC a DCS de Kimberly-Clark ilustra el ritmo cauteloso: una línea por año durante una década para limitar el tiempo de inactividad mientras se incorporan plataformas listas para la ciberseguridad.[1]Matthew DiDominica y Clare Lau, "Rockwell Automation," Notre Dame Investment Club, investmentclub.nd.edu

Adopción creciente de estándares de seguridad ciberfísica

El noventa y tres por ciento de las instalaciones de OT reportaron una intrusión en los últimos 12 meses, lo que impulsó la rápida adopción de los marcos ISA/IEC 62443 que definen zonas, conductos y monitoreo continuo. La actualización de febrero de 2025 de ANSI/ISA-62443-2-1 introdujo un modelo de madurez, permitiendo a los propietarios de activos adaptar los controles a los perfiles de riesgo. Tanto las empresas de servicios públicos como los fabricantes discretos están estructurando defensas de múltiples capas, reduciendo las interrupciones no planificadas y las primas de seguros.

Construcción de capacidad de semiconductores impulsada por la Ley CHIPS de EE. UU.

Más de USD 450 mil millones en proyectos de fábricas de obleas anunciados en 28 estados están destinados a triplicar la producción nacional de chips en una década, aliviando la escasez de microcontroladores de nodos maduros vitales para variadores y tarjetas de E/S. TSMC está invirtiendo USD 100 mil millones en tres fábricas en Arizona y dos sitios de empaquetado avanzado, mientras que el Centro Nacional de Tecnología de Semiconductores coordina la I+D conjunta. El gasto de capital en fábricas de EE. UU. aumentó un 40% tras la aprobación de la Ley, anclando una cadena de suministro de componentes resiliente para el mercado de Sistemas de Control Industrial de América del Norte.

Mandato de red eléctrica de cero emisiones netas de Canadá que impulsa la automatización de servicios públicos

La Estrategia de Electricidad Limpia de Ottawa de enero de 2025 exige entre 140 y 190 GW de nueva generación limpia para 2050, duplicando efectivamente la capacidad actual. Las empresas de servicios públicos están digitalizando subestaciones, desplegando sincrofasores e integrando recursos de energía distribuida. La hoja de ruta 2021-2025 de Hydro Ottawa acelera las plataformas digitales para orquestar plantas de energía virtuales y respuesta a la demanda. Estas iniciativas incrementan el gasto en sistemas de control en activos de generación, transmisión y distribución.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Sistemas de Instalaciones Existentes con Bloqueo de Protocolo Propietario | -1.1% | Estados Unidos y Canadá, con mayor impacto en regiones industriales maduras | Largo plazo (≥ 4 años) |

| Costos de Modernización Intensivos en Capital para la Seguridad Funcional de OSHA | -0.8% | Estados Unidos, con impacto secundario en Canadá | Mediano plazo (2-4 años) |

| Escasez de Personal de Ciberseguridad de OT Certificado por ISA | -0.7% | Global, con impacto agudo en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Exposición de la Cadena de Suministro de América del Norte a las Importaciones de Imanes de Tierras Raras | -0.5% | Estados Unidos, Canadá y México, con mayor impacto en los sectores automotriz y de energías renovables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sistemas de instalaciones existentes con bloqueo de protocolo propietario

Las plantas construidas en la década de 1990 aún dependen de buses específicos de cada proveedor que complican la adquisición de datos y la conectividad en la nube. Phoenix Contact recomienda una migración gradual de E/S para minimizar las paradas, pero los equipos de integración deben mapear miles de registros heredados a modelos de objetos modernos, un esfuerzo que prolonga los plazos de los proyectos e incrementa los costos de mano de obra. Wood PLC señala que los ciclos de vida de los sitios de proceso de 30 años hacen que el reemplazo total sea impracticable, obligando a los propietarios a financiar arquitecturas de doble pila durante años.[2]Phoenix Contact, "Migración de Plantas Antiguas a Nuevas," phoenixcontact.com

Costos de modernización intensivos en capital para la seguridad funcional de OSHA

La actualización a solucionadores lógicos con clasificación SIL y la adición de sensores redundantes representan desembolsos de varios millones de dólares que los fabricantes más pequeños suelen aplazar. Las directrices de mantenimiento de NEMA enfatizan la verificación programada, pero advierten que las modernizaciones aplazadas aumentan el riesgo de tiempo de inactividad no planificado. Los operadores de transporte público se enfrentan a desafíos similares: el marco de madurez de OT de APTA muestra que muchas agencias permanecen en el Nivel 1 debido a restricciones presupuestarias, dejando brechas en la zonificación y la respuesta a incidentes. Los presupuestos de capital limitados ralentizan el ciclo de renovación en el mercado de sistemas de control industrial de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El hardware mantiene el dominio mientras los servicios ganan impulso

El hardware contribuyó con el 56,60% de los ingresos de 2025, liderado por pedidos sostenidos de bastidores de PLC, nodos de DCS y variadores de motor. La unidad de Automatización de Procesos de ABB registró USD 6,8 mil millones en ventas de 2024, mostrando el continuo apetito por equipos de capital. La integración de análisis de borde en los controladores, como el PLC ControlEdge de Honeywell con OPC UA y MQTT integrados, está impulsando las ventas de unidades de mantenimiento de existencias premium.

Los servicios, aunque más pequeños, están escalando rápidamente a una CAGR del 8,35% a medida que los propietarios externalizan el soporte del ciclo de vida. La cartera de pedidos de Servicios de Ciclo de Vida de Rockwell Automation alcanzó USD 1,70 mil millones en septiembre de 2024, reflejando la demanda de contratos basados en resultados que vinculan las tarifas a las mejoras de disponibilidad. La escasez de habilidades, con 3,5 millones de puestos de ciberseguridad sin cubrir para 2025, impulsa los acuerdos de mantenimiento y monitoreo remoto, elevando los ingresos recurrentes en la industria de sistemas de control industrial de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sistema: Los PLC mantienen el liderazgo mientras los MES conectan el hilo digital

Los PLC mantuvieron el 30,85% del tamaño del mercado de sistemas de control industrial (ICS) de América del Norte en 2025, valorados por su control determinista y su fiabilidad probada. La familia de controladores Logix de Rockwell ancla las líneas automotrices y de alimentos en toda la región. Los proveedores ahora envían PLC con seguridad CIP nativa y cifrado TLS, reduciendo las dependencias de pasarelas.

Las plataformas MES se están expandiendo a una CAGR del 7,15% a medida que los fabricantes buscan genealogía a nivel de lote y sincronización de pedido a lote. Las implementaciones de la Industria 4.0 casi duplicaron los dispositivos conectados a 17 mil millones a nivel mundial en 2024, creando conjuntos de datos que los MES convierten en indicadores clave de rendimiento de producción accionables. Los fabricantes de equipos originales del sector automotriz utilizan MES para coordinar la pintura robótica, el ensamblaje de baterías y la inspección final, acortando los ciclos de lanzamiento y conectando la planificación de recursos empresariales.

Por Protocolo de Comunicación: Ethernet Industrial amplía su alcance, el inalámbrico acelera la flexibilidad

Ethernet Industrial capturó el 48,25% de la participación de mercado en 2025, impulsado por el cableado con capacidad de Gigabit y las actualizaciones de TSN que ofrecen determinismo a nivel de nanosegundos para los bucles de movimiento. Los proveedores añaden segmentación definida por software para detener el movimiento lateral de malware, una característica que se está convirtiendo en imprescindible a medida que convergen TI y OT.

Se prevé que el tráfico inalámbrico aumente a una CAGR del 9,85% a medida que el 5G privado y el Wi-Fi 6E habiliten robots colaborativos móviles, vehículos de guiado automático y sensores de monitoreo de condiciones. Los productores químicos despliegan dispositivos conformes con ISA100 en zonas peligrosas para evitar costosas instalaciones de conductos. Los programas de mantenimiento predictivo en México aprovechan las pasarelas inalámbricas en prensas de estampado para transmitir espectros de vibración a modelos en la nube, reduciendo el tiempo medio de reparación.

Por Modo de Implementación: El local domina, la nube escala las cargas de trabajo de análisis

Las arquitecturas locales representaron el 80,40% de las instalaciones en 2025, reflejando la preferencia de los operadores por la latencia determinista y el control físico de las E/S de seguridad. Los servidores de borde de alta disponibilidad ahora alojan algoritmos de inteligencia artificial localmente, reduciendo los retrasos de inferencia. El dispositivo de borde de MachineMetrics, por ejemplo, normaliza los datos de OPC y PLC propietarios en la planta antes de exportar series temporales comprimidas a Azure para la evaluación comparativa de activos.

Las instancias de sistemas de control en la nube, aunque solo representan el 19,60% hoy en día, se están expandiendo a una CAGR del 8,78%. El PLC virtual de Siemens que se ejecuta en Edge Cloud 4 Production de Audi demuestra que las cargas de trabajo adicionales, como el modelado de gemelos digitales, la programación y el control estadístico de procesos, pueden migrarse primero, dejando los bucles en tiempo real en el sitio. Los proveedores incluyen pasarelas de confianza cero y PKI para satisfacer las normas de integridad de datos de buenas prácticas de fabricación farmacéutica, aliviando las preocupaciones de los directores de información.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El sector automotriz lidera, los productos farmacéuticos crecen por el rigor del cumplimiento normativo

Los fabricantes de automóviles mantuvieron una participación de ingresos del 18,15% en 2025, impulsados por los lanzamientos de plataformas de vehículos eléctricos que requieren líneas de carrocería reconfigurables. BMW y GM aplican visión por aprendizaje automático para detectar defectos en los cordones de soldadura en milisegundos, mejorando la calidad a la primera pasada. El control de par asistido por inteligencia artificial también reduce los costos de retrabajo.

Las plantas farmacéuticas, el usuario final de más rápido crecimiento con una CAGR del 8,62%, invierten en módulos de fabricación continua y registros electrónicos de lotes. Los proveedores de sistemas de control envían bibliotecas prevalidadas que admiten registros de auditoría de la Parte 11 del CFR y firmas electrónicas del Anexo 11. Los lotes de medicina personalizada requieren un manejo ágil de recetas, elevando el gasto en integración de MES-DCS en el mercado de sistemas de control industrial de América del Norte.

Análisis Geográfico

Estados Unidos capturó el 63,70% de los ingresos de 2025, respaldado por una construcción de semiconductores de USD 450 mil millones y una afluencia de empleos manufactureros repatriados que se duplicaron entre 2017 y 2023. Los registros de Rockwell Automation confirman que el país sigue siendo su mayor territorio de ventas, superando a las regiones internacionales. Sin embargo, el bloqueo de sistemas heredados y un estimado de 2 millones de empleos industriales sin cubrir para 2029 amenazan el rendimiento de los proyectos.

Canadá ocupa el segundo lugar, energizado por un objetivo nacional de red eléctrica de cero emisiones netas que exige entre 140 y 190 GW de nueva generación limpia y una fuerte inversión en automatización de subestaciones. Las adiciones de energía hidroeléctrica, como el proyecto Site-C, y las modernizaciones digitales en presas existentes sostienen los pedidos de hardware. Las empresas de servicios públicos provinciales despliegan control de área amplia basado en sincrofasores y sistemas de localización y aislamiento de fallas que dependen de redes troncales de Ethernet determinista.

México es la geografía de más rápido crecimiento con una CAGR del 7,36% a medida que la relocalización impulsa instalaciones de líneas automotrices récord. El gasto en computación de borde está aumentando, con desembolsos globales proyectados para alcanzar USD 378 mil millones para 2028, y las plantas mexicanas adoptan aplicaciones de mantenimiento predictivo que reducen el tiempo de inactividad no programado. Las brechas de adopción persisten entre los proveedores de nivel 2, lo que impulsa programas público-privados de formación de personal para aumentar la densidad de habilidades digitales.

Panorama Competitivo

El sector está moderadamente concentrado; ABB, Siemens, Rockwell Automation y Honeywell mantuvieron conjuntamente aproximadamente el 40% de los ingresos de 2024, lo que refleja un campo equilibrado donde ningún actor domina. Rockwell se centra en su plataforma Empresa Conectada, integrando servicios de control, visualización y ciberseguridad para proteger las bases instaladas. ABB amplía los sistemas modulares con E/S universales listas para el borde para acortar las transiciones en instalaciones existentes.

Siemens persigue la automatización definida por software, evidenciada por la implementación en Audi que demuestra PLC virtualizados ejecutándose en servidores estándar. Honeywell captura sitios híbridos y de proceso con controladores que incorporan MQTT y OPC UA para agilizar el flujo de datos de múltiples proveedores.

La diferenciación digital se está intensificando. El lanzamiento en mayo de 2025 de herramientas de diseño de distribución de plantas con inteligencia artificial generativa de Emerson la posiciona frente a proveedores de software industrial especializados. Se espera que el apetito por fusiones y adquisiciones aumente a medida que las empresas persigan capacidades de análisis, seguridad de OT y 5G, reforzando la posición de los proveedores de soluciones completas en el mercado de sistemas de control industrial de América del Norte.

Líderes de la Industria de Sistemas de Control Industrial de América del Norte

Rockwell Automation Inc.

Siemens AG

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Emerson presentó un portafolio ampliado de inteligencia artificial, que incluye AspenTech Optiplant AI Equipment Layout y DeltaV Revamp, para acelerar las operaciones autónomas de los fabricantes.

- Marzo de 2025: Siemens y Audi se asociaron para implementar controladores virtuales Simatic S7-1500V en la plataforma Edge Cloud 4 Production de Audi.

- Febrero de 2025: ISA publicó ANSI/ISA-62443-2-1-2024, añadiendo una estructura de modelo de madurez al estándar de seguridad ciberfísica.

- Enero de 2025: Canadá publicó su Estrategia de Electricidad Limpia que describe los pasos hacia una red eléctrica de cero emisiones netas para 2050.

Alcance del Informe del Mercado de Sistemas de Control Industrial de América del Norte

Los sistemas de control industrial incluyen sistemas de control supervisorio y adquisición de datos utilizados para controlar activos geográficamente dispersos, así como sistemas de control distribuido y sistemas de control más pequeños que utilizan controladores lógicos programables para controlar procesos localizados. El informe proporciona un análisis detallado de los hallazgos cualitativos y cuantitativos en varios segmentos de mercado y geografías. El Mercado de Sistemas de Control Industrial de América del Norte está segmentado por tipo de sistema (SCADA (Control Supervisorio y Adquisición de Datos), DCS (Sistemas de Control Distribuido), PLC (Controlador Lógico Programable), MES (Sistemas de Ejecución de Manufactura), PLM (Gestión del Ciclo de Vida del Producto), ERP (Planificación de Recursos Empresariales), HMI (Interfaz Hombre-Máquina), Otros (Simuladores de Entrenamiento de Operadores, Sistemas de Seguridad de Máquinas)), Usuario Final (Automotriz, Químico y Petroquímico, Servicios Públicos, Farmacéutico, Alimentos y Bebidas, Petróleo y Gas, Otros) y País.

| Hardware |

| Software |

| Servicios |

| SCADA (Control Supervisorio y Adquisición de Datos) |

| DCS (Sistemas de Control Distribuido) |

| PLC (Controlador Lógico Programable) |

| MES (Sistemas de Ejecución de Manufactura) |

| PLM (Gestión del Ciclo de Vida del Producto) |

| ERP (Planificación de Recursos Empresariales) |

| HMI (Interfaz Hombre-Máquina) |

| Otros (Simuladores de Entrenamiento de Operadores, Seguridad de Máquinas) |

| Bus de Campo |

| Ethernet Industrial |

| Inalámbrico |

| Local |

| Nube |

| Híbrido |

| Automotriz |

| Químico y Petroquímico |

| Servicios Públicos (Energía y Agua) |

| Farmacéutico |

| Alimentos y Bebidas |

| Petróleo y Gas |

| Minería y Metales |

| Pulpa y Papel |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tipo de Sistema | SCADA (Control Supervisorio y Adquisición de Datos) |

| DCS (Sistemas de Control Distribuido) | |

| PLC (Controlador Lógico Programable) | |

| MES (Sistemas de Ejecución de Manufactura) | |

| PLM (Gestión del Ciclo de Vida del Producto) | |

| ERP (Planificación de Recursos Empresariales) | |

| HMI (Interfaz Hombre-Máquina) | |

| Otros (Simuladores de Entrenamiento de Operadores, Seguridad de Máquinas) | |

| Por Protocolo de Comunicación | Bus de Campo |

| Ethernet Industrial | |

| Inalámbrico | |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Industria de Usuario Final | Automotriz |

| Químico y Petroquímico | |

| Servicios Públicos (Energía y Agua) | |

| Farmacéutico | |

| Alimentos y Bebidas | |

| Petróleo y Gas | |

| Minería y Metales | |

| Pulpa y Papel | |

| Otros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de control industrial de América del Norte en 2026?

Está valorado en USD 50,26 mil millones, con una CAGR proyectada del 5,21% hasta 2031.

¿Qué categoría de componente lidera el mercado?

El hardware lidera con una participación de ingresos del 56,60%, impulsado por las actualizaciones continuas de PLC y DCS.

¿Por qué las instalaciones locales siguen siendo prevalentes?

Los bucles sensibles a la latencia y los estrictos requisitos de ciberseguridad mantienen el 80,40% de las implementaciones en sitio.

¿Qué industria de usuario final se está expandiendo más rápido?

La fabricación farmacéutica está creciendo a una CAGR del 8,62% debido a las estrictas normas de calidad y trazabilidad.

¿Cómo está influyendo la Ley CHIPS en la demanda de sistemas de control?

USD 450 mil millones en inversiones en fábricas de semiconductores están aliviando la escasez de semiconductores, permitiendo implementaciones de automatización más rápidas.

¿Cuáles son los principales estándares de ciberseguridad adoptados en América del Norte?

Los marcos ISA/IEC 62443 están ganando terreno, ofreciendo modelos de defensa basados en zonas en sitios industriales.

Última actualización de la página el: