Tamaño y Participación del Mercado de Productos Desechables para la Incontinencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

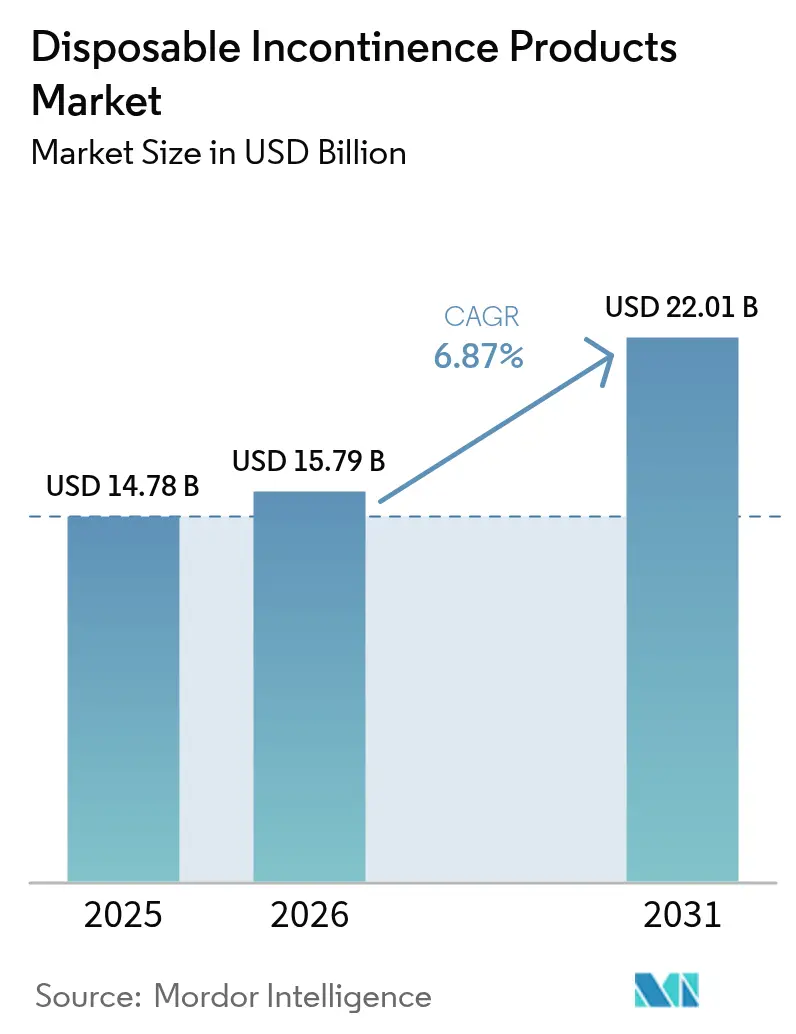

| Tamaño del Mercado (2026) | 15.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.87% CAGR |

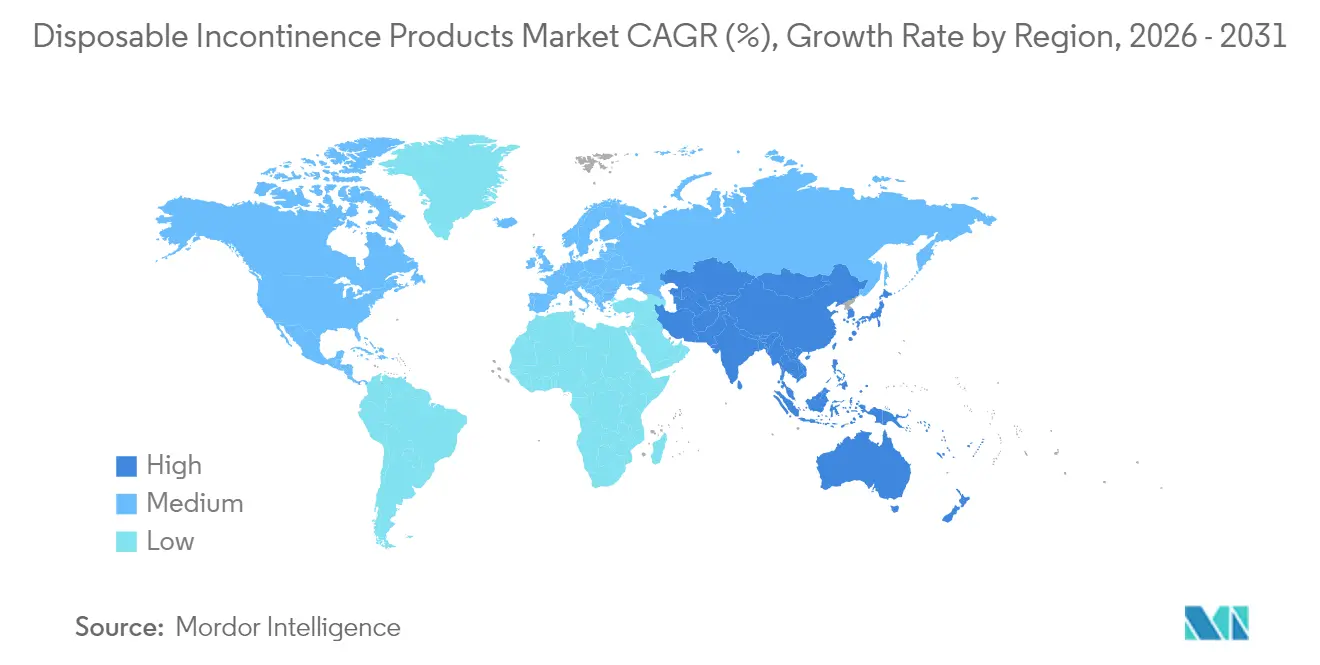

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

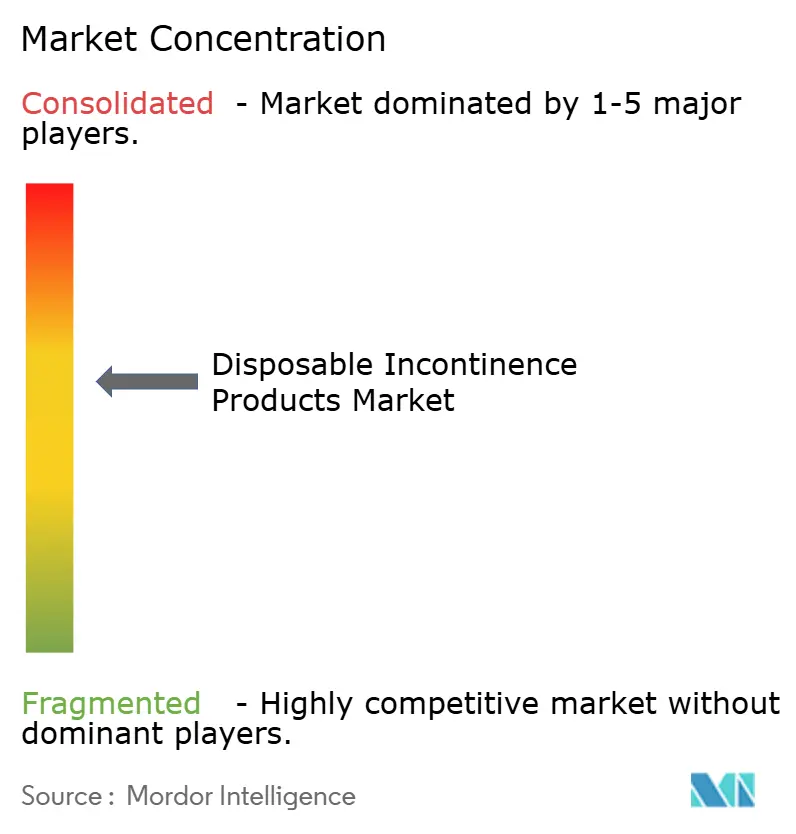

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Desechables para la Incontinencia por Mordor Intelligence

Se espera que el tamaño del mercado de productos desechables para la incontinencia crezca de USD 14,78 mil millones en 2025 a USD 15,79 mil millones en 2026 y se prevé que alcance USD 22,01 mil millones en 2031 a una CAGR del 6,87% durante 2026-2031. A su ritmo de crecimiento actual, el mercado de productos desechables para la incontinencia se está beneficiando de una mayor esperanza de vida, una detección más amplia de la enfermedad renal crónica (ERC) y actualizaciones en los códigos de reembolso que amplían la cobertura para catéteres hidrofílicos y otros dispositivos avanzados. Las prendas protectoras siguen siendo la compra principal en los centros de atención a largo plazo, aunque los diseños de catéteres inteligentes y los no tejidos biodegradables están ampliando las opciones de los médicos. La intensificación de las regulaciones sobre residuos plásticos en Europa está acelerando el cambio hacia envases reciclables, mientras que las plataformas de venta directa al consumidor (D2C) mejoran el acceso a los productos y la fidelidad a la marca en entornos de atención domiciliaria. El mercado de productos desechables para la incontinencia también está encontrando una demanda constante por parte de los sistemas hospitalarios que integran el manejo de la incontinencia en las vías de atención de la ERC y la hiperplasia prostática benigna (HPB).

Conclusiones Clave del Informe

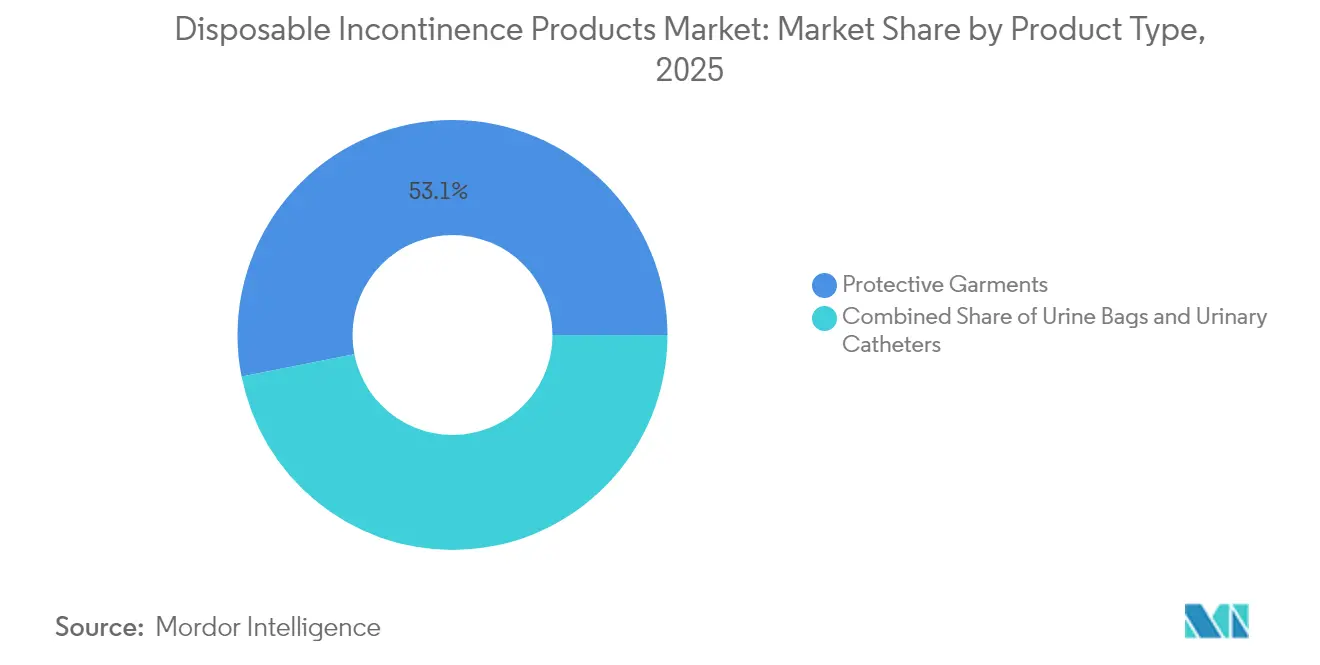

- Por tipo de producto, las prendas protectoras lideraron con una participación de ingresos del 53,10% en 2025, mientras que los catéteres urinarios están proyectados para expandirse a una CAGR del 8,98% hasta 2031.

- Por aplicación, la insuficiencia renal crónica representó el 30,25% del tamaño del mercado de productos desechables para la incontinencia en 2025, mientras que el manejo de la HPB avanza a una CAGR del 7,92% hasta 2031.

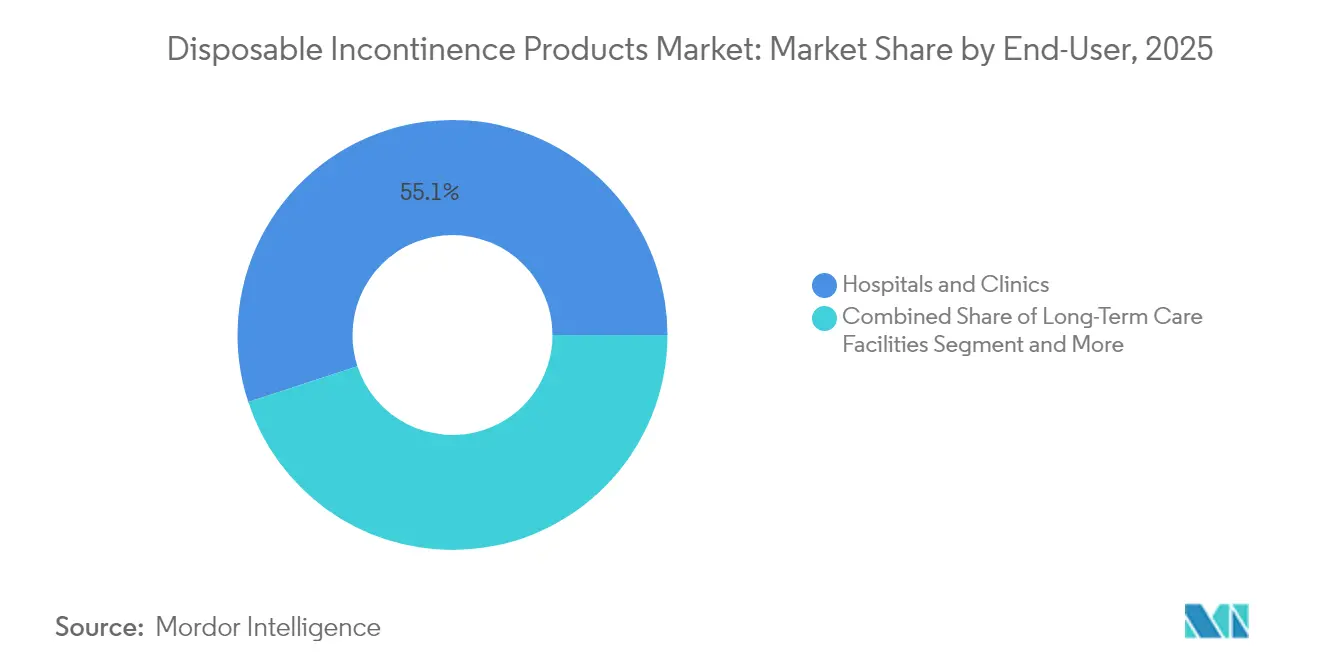

- Por usuario final, los hospitales y clínicas mantuvieron el 55,05% de la participación del mercado de productos desechables para la incontinencia en 2025; los entornos de atención domiciliaria registran la CAGR proyectada más alta del 9,21% durante el mismo período.

- Por geografía, América del Norte mantuvo el 43,05% de los ingresos de 2025, mientras que Asia-Pacífico avanza a una CAGR del 9,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Productos Desechables para la Incontinencia*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Trastornos Renales y Urológicos | 1.8% | Global, con mayor concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población y Mayor Esperanza de Vida | 2.1% | Global, particularmente Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Avances en No Tejidos Superabsorbentes y Transpirables | 1.2% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Comercio Electrónico y Marcas D2C que Amplían el Acceso | 0.9% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Códigos HCPCS 2026 para Catéteres Hidrofílicos (Impulso al Reembolso) | 0.6% | América del Norte | Corto plazo (≤ 2 años) |

| Adopción de "Pañales Inteligentes" Habilitados por IA en Atención a Largo Plazo | 0.4% | Mercados desarrollados, pilotos tempranos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Renales y Urológicos

La ERC afecta a 35,5 millones de estadounidenses, y la prevalencia aumenta al 50,94% entre las personas de 90 años o más en Arabia Saudita[1]Centros para el Control y la Prevención de Enfermedades, "Enfermedad Renal Crónica en los Estados Unidos, 2023," cdc.gov. El vínculo directo de la ERC con la diabetes y la hipertensión amplifica la demanda a largo plazo de productos absorbentes de alta capacidad y kits de catéteres con recubrimientos de prevención de infecciones. Los compradores institucionales ahora incorporan suministros para la incontinencia en los paquetes de atención de la ERC, garantizando volúmenes de pedidos de referencia que estabilizan el mercado de productos desechables para la incontinencia. Los volúmenes predecibles de atención crónica permiten a los proveedores optimizar las líneas de producción y negociar contratos plurianuales. El impulsor sigue siendo más fuerte en las regiones de mayores ingresos donde la cobertura diagnóstica de la ERC es más alta, aunque los mercados emergentes están cerrando la brecha a medida que las encuestas nacionales de salud se amplían.

Envejecimiento de la Población y Mayor Esperanza de Vida

El grupo de adultos mayores de Asia-Pacífico casi se duplicará hasta alcanzar 1.200 millones para 2050, lo que aumentará considerablemente la carga de casos de incontinencia en la región[2]Banco Asiático de Desarrollo, "Asia en Desarrollo y el Pacífico No Están Preparados para los Desafíos del Envejecimiento de la Población," adb.org. Muchos adultos mayores carecen de cobertura de plan de salud consistente, por lo que los gobiernos están destinando mayores porciones presupuestarias a subsidios para el cuidado de personas mayores. El cambio demográfico impulsa la demanda tanto de pañales transpirables premium en residencias de ancianos urbanas como de pantalones de tirón asequibles en clínicas rurales. Los fabricantes dependen de la visibilidad de la demanda futura para planificar inversiones en capacidad en China, India e Indonesia. A medida que los modelos de atención familiar evolucionan hacia servicios remunerados en el hogar, los programas de suscripción para entregas a granel de prendas protectoras están ganando terreno, ampliando aún más el mercado de productos desechables para la incontinencia.

Avances en No Tejidos Superabsorbentes y Transpirables

Los científicos de materiales han creado superabsorbentes biodegradables a base de cáñamo que retienen el líquido de manera más efectiva que los polvos derivados del petróleo[3]Universidad de Purdue, "Investigadores de Purdue Desarrollan Materiales Superabsorbentes Sostenibles y Biodegradables a partir del Cáñamo," purdue.edu. Los compuestos de núcleo-cubierta ahora permiten la liberación lenta de agentes antibacterianos, reduciendo los incidentes de dermatitis en el uso prolongado. Estas innovaciones permiten a las marcas exigir precios premium al tiempo que ayudan al cumplimiento de las directivas europeas sobre residuos de envases. Las estructuras mejoradas de bloqueo de fluidos también reducen el peso del producto, lo que reduce los costos de envío y la huella de carbono. A medida que expiran las patentes de los polímeros superabsorbentes de primera generación, las empresas más pequeñas pueden licenciar nuevas químicas e ingresar al mercado de productos desechables para la incontinencia con propuestas de valor diferenciadas.

Comercio Electrónico y Marcas D2C que Amplían el Acceso

Los canales en línea eliminan el estigma que a menudo se siente durante las compras en tienda y ofrecen entrega discreta a domicilio. Los modelos de suscripción D2C recopilan datos de uso, lo que permite algoritmos de reabastecimiento automático que minimizan las roturas de stock. El marketing digital reduce las barreras de entrada para marcas de nicho que se centran en tallas específicas por género o tejidos ecológicos. En América del Norte, las clínicas de oncología ya están proporcionando enlaces de afiliados a proveedores de catéteres aprobados, agilizando la incorporación de pacientes. Los compradores por primera vez frecuentemente inician su investigación en línea en foros de síntomas, por lo que las páginas de productos optimizadas para SEO desempeñan un papel desproporcionado en la dirección del tráfico hacia el mercado de productos desechables para la incontinencia.

Análisis del Impacto de las Restricciones del Mercado de Productos Desechables para la Incontinencia*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Dermatitis e Infección por Uso Prolongado del Producto | -0.8% | Global, con mayor impacto en climas húmedos | Mediano plazo (2-4 años) |

| Reembolso Irregular en Economías Emergentes | -1.1% | Asia-Pacífico, América Latina, África | Largo plazo (≥ 4 años) |

| Regulaciones de Sostenibilidad sobre Plásticos de Un Solo Uso y Residuos en Vertederos | -0.7% | Europa, California, en expansión global | Mediano plazo (2-4 años) |

| Cambio hacia Prendas Reutilizables para el Suelo Pélvico y Dispositivos de Estimulación | -0.4% | Mercados desarrollados, centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Dermatitis e Infección por Uso Prolongado del Producto

La Administración de Alimentos y Medicamentos de los Estados Unidos continúa registrando presentaciones de eventos adversos que asocian los catéteres externos con irritación cutánea e infecciones del tracto urinario. El temor a las infecciones reduce el cumplimiento entre los pacientes conscientes de los costos que intentan reutilizar artículos de un solo uso. Los centros contrarrestan esto especificando películas de respaldo transpirables y recubrimientos de iones de plata en los documentos de licitación, lo que eleva los costos del producto. Las innovaciones favorables para la piel compensan parcialmente la restricción, pero añaden complejidad a las presentaciones regulatorias. El problema es más agudo en las regiones tropicales donde la humedad acelera el crecimiento bacteriano, lo que obliga a los fabricantes a adaptar las directrices del producto y los materiales de capacitación en consecuencia.

Reembolso Irregular en Economías Emergentes

Aunque Indonesia destinó IDR 218,5 billones en 2025 para ampliar el seguro de salud universal, el reembolso de dispositivos sigue siendo desigual fuera de los centros urbanos. Los pacientes de ingresos medios a menudo pagan de su bolsillo, prefiriendo pañales económicos y postergando la transición a catéteres. Las empresas multinacionales segmentan sus carteras en líneas premium y de valor, aunque los costos logísticos erosionan los márgenes en las unidades de mantenimiento de stock de bajo precio. La armonización gradual de políticas a través de bloques comerciales regionales podría aliviar los aranceles de importación, pero los plazos son inciertos, lo que modera el crecimiento en el mercado de productos desechables para la incontinencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Productos Desechables para la Incontinencia

Por Tipo de Producto:

Los Catéteres Impulsan la Innovación a Pesar del Dominio de las PrendasLas prendas protectoras generaron el 53,10% de la participación del mercado de productos desechables para la incontinencia en 2025, lo que refleja una adopción generalizada en hospitales, residencias de ancianos y rutinas de atención domiciliaria. La demanda está aislada de las fluctuaciones económicas a corto plazo porque las prendas ofrecen una solución familiar y de bajo entrenamiento para perfiles de incontinencia de leve a grave. Innovaciones como los paneles transpirables de cuatro capas y los geles de bloqueo de olores amplían el tiempo de uso, reduciendo así la frecuencia de cambio diario para los centros con presupuesto ajustado. Los catéteres urinarios, aunque con una base más pequeña, avanzan a una CAGR del 8,98% a medida que los recubrimientos hidrofílicos reducen el trauma uretral y los nuevos códigos de reembolso HCPCS aumentan la asequibilidad. Los diseños de catéteres externos optimizados para la anatomía femenina también están obteniendo autorización regulatoria, abriendo segmentos ambulatorios sin explotar.

Se prevé que el tamaño del mercado de productos desechables para la incontinencia para soluciones de catéteres aumente de manera constante, respaldado por catéteres inteligentes que transmiten datos de flujo en tiempo real a los paneles de control de los médicos. Las almohadillas desechables atraen a los compradores institucionales que buscan proteger colchones y sillas de ruedas contra fugas incidentales, mientras que los pantalones de tirón resuenan entre los adultos ambulatorios que buscan una estética similar a la de las prendas. Las bolsas de orina para pierna ganan participación en los programas de infusión domiciliaria donde la movilidad es crítica. Las mejoras de materiales en polímeros biodegradables reducen los costos de eliminación, lo que resulta atractivo para los países con regímenes de impuestos a los vertederos. El panorama de tipos de productos sigue siendo dinámico a medida que los híbridos entre categorías, como los kits integrados de pañal-catéter, ingresan a ensayos clínicos, prometiendo una mayor diferenciación.

Por Aplicación:

El Crecimiento de la HPB Supera el Dominio de la ERCLa insuficiencia renal crónica retuvo el 30,25% del tamaño del mercado de productos desechables para la incontinencia en 2025 porque los pacientes en diálisis a menudo requieren protección nocturna prolongada. Los hospitales incluyen pañales premium en los paquetes de reembolso de atención renal para prevenir úlceras por presión e infecciones, asegurando contratos de volumen estable a través de organizaciones de compras grupales. Sin embargo, el tratamiento de la HPB registra la CAGR más rápida del 7,92%. Los diagnósticos más tempranos y las terapias mínimamente invasivas permiten a los hombres retomar sus rutinas diarias más rápidamente, impulsando la demanda de pantalones de tirón discretos y de alta absorbencia que se pueden usar debajo de la ropa normal. Los estudios clínicos que correlacionan el síndrome metabólico con la progresión de la HPB subrayan la necesidad de una atención integrada de urología-endocrinología, ampliando el mercado de productos desechables para la incontinencia.

Los pacientes con cáncer de vejiga sometidos a resecciones transuretrales crean picos episódicos en el uso de catéteres durante las fases de recuperación. Los protocolos de tratamiento de cálculos renales emplean bolsas de pierna temporales para gestionar el drenaje postoperatorio, proporcionando otra corriente de demanda periódica. Los trastornos neurológicos, desde la esclerosis múltiple hasta las lesiones de la médula espinal, requieren soluciones personalizadas que equilibren la salud cutánea y la movilidad, impulsando la I+D hacia cierres adaptativos y sensores de presión. Los dispositivos en desarrollo futuro apuntan a combinar prendas de estimulación del suelo pélvico con insertos absorbentes, insinuando categorías cruzadas que difuminan las líneas de aplicación tradicionales dentro de la industria de productos desechables para la incontinencia.

Por Usuario Final:

La Aceleración de la Atención Domiciliaria Remodela la DistribuciónLos hospitales y clínicas representaron el 55,05% de los ingresos en 2025 porque los protocolos institucionales exigen protección las 24 horas para los pacientes encamados y las salas quirúrgicas. La adquisición centralizada otorga apalancamiento de volumen que comprime los márgenes de los proveedores, pero asegura la claridad de las previsiones. Los centros de atención a largo plazo mantienen ciclos de reorden consistentes vinculados al censo de residentes y los niveles de agudeza. Sin embargo, la atención domiciliaria se está expandiendo a una CAGR del 9,21% a medida que el programa de Gestión Avanzada de Atención Primaria de Medicare reembolsa el monitoreo remoto de condiciones crónicas. Las cajas de suscripción envían suministros de pañales para varias semanas directamente a los domicilios, reduciendo los viajes de los cuidadores a las farmacias y aprovechando nuevas fuentes de ingresos para el mercado de productos desechables para la incontinencia.

Los sensores de pañales inteligentes, validados en ensayos clínicos para la prevención de la dermatitis, resuenan entre los cuidadores expertos en tecnología que aprecian las alertas en el teléfono inteligente que guían los intervalos de cambio. Los pacientes de infusión domiciliaria utilizan bolsas de pierna que se conectan perfectamente a los dispositivos de ayuda a la movilidad, favoreciendo las marcas que ofrecen asesoramiento gratuito de configuración de telesalud. El crecimiento en este canal alienta a los fabricantes a asociarse con empresas de logística para optimizar los segmentos de cadena de frío de última milla para catéteres a base de hidrogel sensibles a las variaciones de temperatura. A medida que los pagadores amplían las listas de artículos médicos domiciliarios cubiertos, el mercado de productos desechables para la incontinencia continuará desplazándose hacia ecosistemas de atención descentralizada.

Análisis Geográfico

Mercado de Productos Desechables para la Incontinencia en América del Norte

América del Norte lideró el mercado de productos desechables para la incontinencia con una participación de ingresos del 43,05% en 2025, respaldada por la estabilidad de la codificación de Medicare y las maduras redes de atención a largo plazo. Los códigos HCPCS actualizados, vigentes desde enero de 2025, clasifican los catéteres hidrofílicos en categorías de mayor reembolso, lo que impulsa a los hospitales a ofrecer variantes avanzadas. La política de EE. UU. también amplió la cobertura a los artículos de tratamiento de compresión para el linfedema, lo que señala una postura general favorable a los dispositivos médicos. El rediseño del seguro de salud público de Canadá amplía las asignaciones de apoyo domiciliario, otorgando a los proveedores de atención domiciliaria una mayor participación en el gasto. El reemplazo del Seguro Popular de México, el INSABI, está canalizando nuevos fondos hacia las clínicas estatales, creando un panorama de licitaciones de múltiples niveles. Los mandatos de sostenibilidad, como la SB 54 de California, que exige una reducción del 25% en plásticos de un solo uso para 2032, impulsan a las marcas a lanzar envolturas de pañales reciclables que alimentan los proyectos piloto de economía circular.

Mercado de Productos Desechables para la Incontinencia en Asia-Pacífico y América Latina

Asia-Pacífico registró una CAGR del 9,95%, la más rápida a nivel mundial, impulsada por el envejecimiento de la población y un mayor cribado de la enfermedad renal crónica (ERC) en China, Japón y Corea del Sur. Los fabricantes de dispositivos de China están aprovechando sus ventajas de costos para atraer compradores latinoamericanos, exportando tanto pañales tipo pull-up como kits de catéteres bajo equivalencia de marcado CE. Las fábricas nacionales de Indonesia se benefician de subvenciones gubernamentales vinculadas a normas de contenido local, suministrando pañales de menor precio a los hospitales públicos, mientras que las importaciones premium capturan el segmento de hospitales privados. Las e-farmacias de India han comenzado a comercializar protectores masculinos discretos y compresas femeninas, acelerando la penetración del canal directo al consumidor (D2C) y añadiendo volumen al mercado de productos desechables para la incontinencia. El Plan Nacional de Seguro por Discapacidad de Australia impulsa aún más la adopción de entrenadores de suelo pélvico reutilizables que complementan los absorbentes de un solo uso.

Mercado de Productos Desechables para la Incontinencia en Europa

Europa sigue siendo un mercado maduro pero en evolución, donde el Reglamento de la UE sobre Envases y Residuos de Envases exige envases totalmente reciclables para 2030 y una reducción del 5% en residuos plásticos para el mismo año. Los fabricantes deben equilibrar las mejoras en sostenibilidad con la estricta documentación del Reglamento de Dispositivos Médicos (MDR) que ahora abarca los dispositivos de un solo uso reprocesados. Alemania lidera el consumo en volumen, aunque los créditos fiscales ecológicos de Francia orientan las compras hacia revestimientos compostables. La Cadena de Suministro del Servicio Nacional de Salud (NHS) del Reino Unido está pilotando contratos basados en resultados que vinculan los reembolsos a métricas de reducción de dermatitis, lo que podría remodelar los cuadros de evaluación de proveedores. Los países nórdicos, ya líderes en la adopción de pañales reciclables, ofrecen casos de estudio que otros estados de la UE podrían emular, influyendo aún más en la trayectoria del mercado de productos desechables para la incontinencia.

Panorama Competitivo

El mercado de productos desechables para la incontinencia muestra una consolidación moderada: los cinco principales fabricantes controlan una porción significativa pero no abrumadora de los ingresos globales, dejando espacio para los competidores regionales. La división de cuidado de adultos de Kimberly-Clark aumentó la capacidad de fabricación en más del 25% y apuntó a USD 3.000 millones en ahorros de productividad, al tiempo que invierte en no tejidos transpirables que se alinean con su hoja de ruta ESG. La adquisición del 70% de participación en Thinx permite la entrada en ropa interior reutilizable que contrarresta el escrutinio sobre los plásticos de un solo uso y amplía las ofertas de productos híbridos. Procter & Gamble respalda su línea Always Discreet con gasto en I+D que se centra en canales de bloqueo de olores y núcleos más delgados, aprovechando USD 84.000 millones en ventas netas de 2024 para cofinanciar los lanzamientos de cuidado de adultos a partir de los aprendizajes del cuidado de bebés.

Essity (TENA) ha traducido los estándares de sostenibilidad escandinavos en lanzamientos globales de capas superiores a base de plantas y envases a base de papel. La empresa colabora con socios de reciclaje para cerrar los ciclos de materiales, cumpliendo los estándares de residuos de la Unión Europea antes de lo previsto. First Quality Enterprises se expandió aguas abajo al adquirir las Marcas de Distribuidor de Henkel e invertir USD 400 millones en líneas de pañales en Georgia y Pensilvania, un movimiento que refuerza el control de calidad y reduce la dependencia de terceros. Los participantes de nivel medio se centran en sensores habilitados por IA: las empresas emergentes licencian chips de humedad conectados por Bluetooth a fabricantes tradicionales que carecen de conocimientos electrónicos internos, fomentando asociaciones mutuamente beneficiosas dentro de la industria de productos desechables para la incontinencia.

El cumplimiento normativo se está convirtiendo en un diferenciador estratégico. Las normas del RDM requieren la notificación de cualquier interrupción del suministro, lo que obliga a las multinacionales a asegurar acuerdos de doble abastecimiento para las resinas de polímeros superabsorbentes. En los Estados Unidos, la revisión de Vía Rápida de la Administración de Alimentos y Medicamentos para catéteres antimicrobianos acorta el tiempo de comercialización para las empresas que pueden demostrar tasas de infección reducidas. La financiación de capital riesgo se orienta hacia empresas con narrativas de economía circular, especialmente en Europa donde los gravámenes sobre vertederos se endurecen. Colectivamente, estas dinámicas impulsan una combinación de adquisiciones orientadas a la defensa y canalizaciones de innovación ofensiva, manteniendo la intensidad competitiva en un nivel constante pero manejable en todo el mercado de productos desechables para la incontinencia.

Líderes de la Industria de Productos Desechables para la Incontinencia

Essity

Kimberly-Clark

Procter & Gamble

Unicharm

Cardinal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Productos Desechables para la Incontinencia Incluidas en este Informe

- Becton, Dickinson & Co. (C.R. Bard)

- Cardinal Health

- Coloplast

- Kimberly-Clark Worldwide

- Abena

- Hollister

- Convatec

- First Quality Enterprises

- HARTMANN Group

- Medline Industries

- Essity

- Procter & Gamble

- Unicharm Corp.

- Teleflex

- B. Braun

- Boston Scientific

- Ontex Group

- TZMO SA

- Principle Business Enterprises

Leer el Análisis de las Empresas del Mercado de Productos Desechables para la Incontinencia

Desarrollos Recientes de la Industria en el Mercado de Productos Desechables para la Incontinencia

- Junio de 2025: Kimberly-Clark vendió una participación mayoritaria en su unidad internacional de papel tisú a Suzano por USD 3.400 millones, reteniendo el 49% de la propiedad, liberando capital para centrarse en las categorías principales de cuidado personal, incluidos los productos para la incontinencia.

- Febrero de 2025: La Unión Europea promulgó el Reglamento sobre Envases y Residuos de Envases que exige que todos los envases sean reciclables para 2030 y establece un objetivo de reducción del 5% de plásticos para 2030, obligando a los fabricantes de productos desechables para la incontinencia a rediseñar sus opciones de materiales.

Mercado de Productos Desechables para la Incontinencia Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de productos desechables para la incontinencia (DIP, por sus siglas en inglés) como prendas absorbentes de un solo uso, bolsas de orina y catéteres urinarios que llegan a los usuarios a través de canales minoristas, institucionales y de comercio electrónico para gestionar las pérdidas de orina o heces en adultos y adolescentes. Según Mordor Intelligence, los valores se registran en la primera venta comercial en dólares estadounidenses.

Las braguitas de tela reutilizables, los medicamentos con receta y los implantes quirúrgicos quedan excluidos de esta evaluación.

Segmentos cubiertos en este informe

- Por Tipo de Producto

- Prendas Protectoras

- Pañales Desechables para Adultos

- Almohadillas Desechables

- Pantalones Desechables de Tirón

- Otras Prendas

- Bolsas de Orina

- Bolsas de Orina para Pierna

- Bolsas de Orina de Cabecera

- Catéteres Urinarios

- Catéteres Permanentes (Foley)

- Catéteres Intermitentes

- Catéteres Externos

- Prendas Protectoras

- Por Aplicación

- Insuficiencia Renal Crónica

- Hiperplasia Prostática Benigna (HPB)

- Cáncer de Vejiga

- Cálculo Renal

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Atención a Largo Plazo

- Entornos de Atención Domiciliaria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Entrevistas dirigidas y encuestas breves con responsables de compras en residencias de cuidados a largo plazo, compradores minoristas, urólogos y proveedores de materiales en América del Norte, Europa y Asia-Pacífico nos ayudaron a verificar las divisiones por canal, la penetración de catéteres y la dispersión de precios que los datos secundarios por sí solos no podían revelar.

Investigación documental

Recopilamos señales básicas de oferta y demanda a partir de las Perspectivas de Población de la ONU, el Observatorio Mundial de la Salud de la OMS, los códigos de envío de UN Comtrade para HS 961900, y los informes emitidos por EDANA y la Sociedad Internacional de Continencia. Los informes 10-K de las empresas, las presentaciones trimestrales, las familias de patentes extraídas mediante Questel y los índices de precios de polímeros superabsorbentes de Polymer Update aportaron contexto adicional.

Dado que la actividad del mercado está fragmentada entre distintos entornos asistenciales, estas fuentes proporcionaron principalmente orientación. Por ello, nuestro equipo recurrió a Dow Jones Factiva, conjuntos de datos nacionales de altas hospitalarias y encuestas de salud del consumidor para contrastar los volúmenes y los precios de venta medios. Las referencias enumeradas son ilustrativas; numerosas publicaciones adicionales contribuyeron a la validación de los datos.

Dimensionamiento del mercado y previsión

Una construcción descendente de incidencia a grupo tratado convierte la prevalencia de incontinencia moderada a grave, el recuento de residentes en centros de enfermería y las tasas de utilización de catéteres en demanda unitaria, que luego se contrasta con agregaciones ascendentes selectivas de proveedores. Variables clave como la población geriátrica, los ratios de prevalencia de incontinencia, las tendencias de precios de polímeros superabsorbentes, el ASP mediano de pañales, la capacidad de camas hospitalarias y la cuota del comercio electrónico alimentan una regresión multivariante que proyecta el valor hasta 2030. Cuando la retroalimentación primaria detecta brechas, las elasticidades se ajustan antes de la aprobación final.

Ciclo de validación de datos y actualización

Los resultados del modelo se comparan con registros aduaneros, resultados trimestrales y previsiones de referencia. Cualquier anomalía desencadena revisiones por parte de los analistas. Los informes se actualizan cada año, y las actualizaciones intermedias siguen a eventos materiales para que los clientes reciban la visión más reciente.

Cómo se compara el tamaño del mercado de productos desechables para la incontinencia de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas difieren porque las empresas adoptan distintos alcances, supuestos de precios y cadencias de actualización. Los factores comunes que generan brechas incluyen contabilizar ropa de cama reutilizable, omitir catéteres o basarse en listas de precios mayoristas sin márgenes minoristas, cada uno de los cuales desplaza los totales respecto a nuestro alcance disciplinado.

Estos contrastes muestran cómo el alcance claramente definido de Mordor, la actualización anual y la triangulación a nivel de variables crean una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 14,78 Bn (2025) | Mordor Intelligence | |

| USD 15,50 Bn (2025) | Global Consultancy A | Combina almohadillas reutilizables y toallitas húmedas con productos desechables |

| USD 15,46 Bn (2025) | Trade Journal B | Aplica precios de lista mayoristas, excluye márgenes minoristas |

| USD 14,81 Bn (2025) | Industry Publisher C | Rastrea únicamente prendas absorbentes, omite catéteres y bolsas de orina |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de productos desechables para la incontinencia?

El mercado de productos desechables para la incontinencia generó USD 15,79 mil millones en 2026 y se prevé que alcance USD 22,01 mil millones en 2031, lo que refleja una CAGR del 6,87%.

¿Qué segmento de producto está creciendo más rápido?

Los catéteres urinarios constituyen el segmento de producto de más rápido crecimiento, expandiéndose a una CAGR del 8,98% hasta 2031 gracias a los recubrimientos hidrofílicos y las actualizaciones favorables de reembolso.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

El envejecimiento demográfico y la ampliación de la cobertura del seguro de salud están impulsando una CAGR del 9,95% en Asia-Pacífico, con la población de adultos mayores proyectada para duplicarse para 2050.

¿Cómo están afectando las regulaciones de sostenibilidad a los fabricantes?

El Reglamento de la Unión Europea sobre Envases y Residuos de Envases exige envases totalmente reciclables para 2030, lo que impulsa a los fabricantes a invertir en absorbentes biodegradables y envoltorios a base de papel.

¿Qué papel desempeñan las tecnologías inteligentes en la innovación de productos?

Los sensores de pañales habilitados por IA y los catéteres vinculados a datos ayudan a los cuidadores a programar los cambios con precisión y reducir la dermatitis, convirtiendo la conectividad en un diferenciador clave en los niveles premium de la industria de productos desechables para la incontinencia.

Última actualización de la página el: