Tamaño y participación del mercado de taponamiento vítreo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

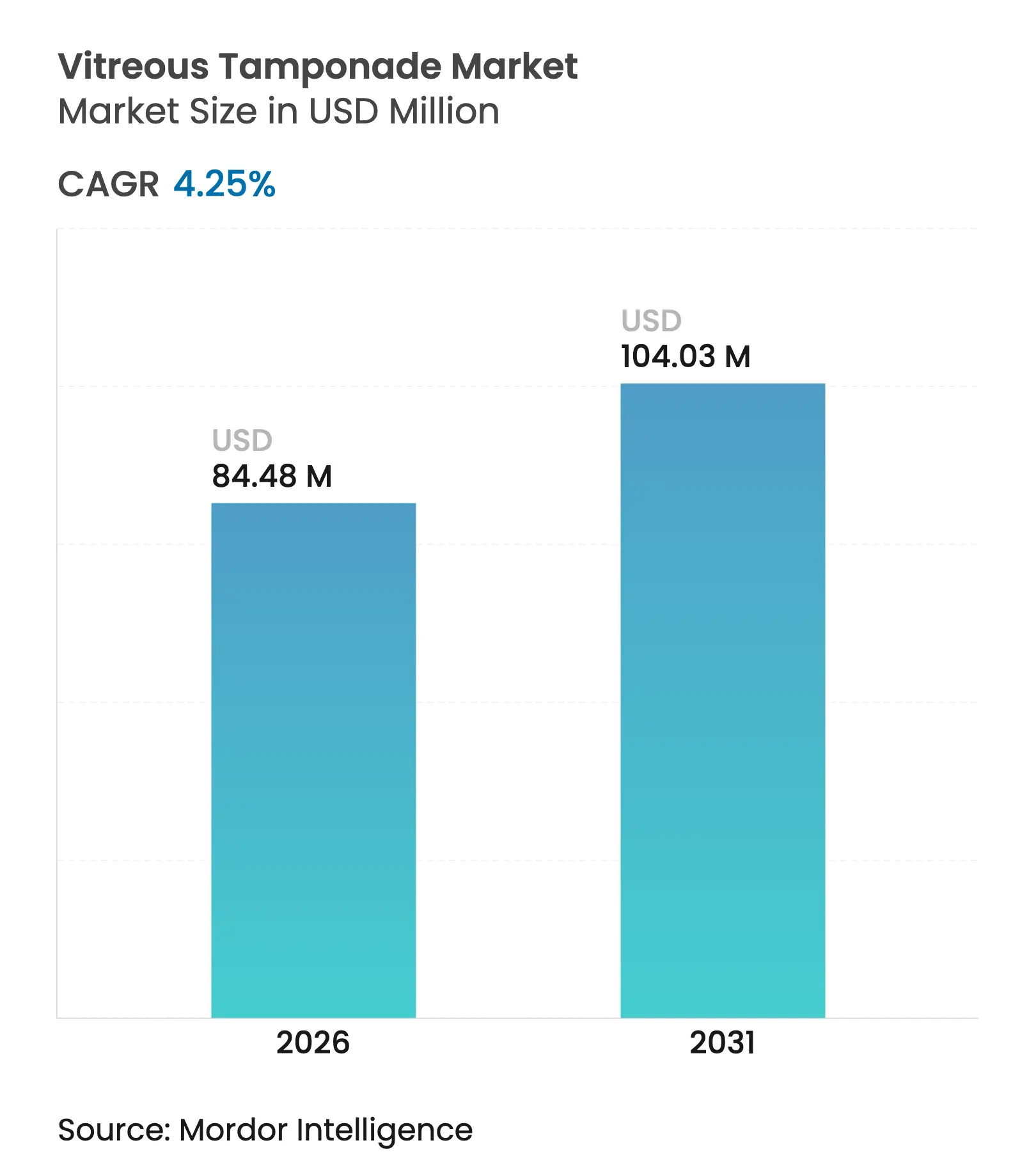

| Tamaño del Mercado (2026) | 84.48 Millones de dólares |

| Tamaño del Mercado (2031) | 104.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

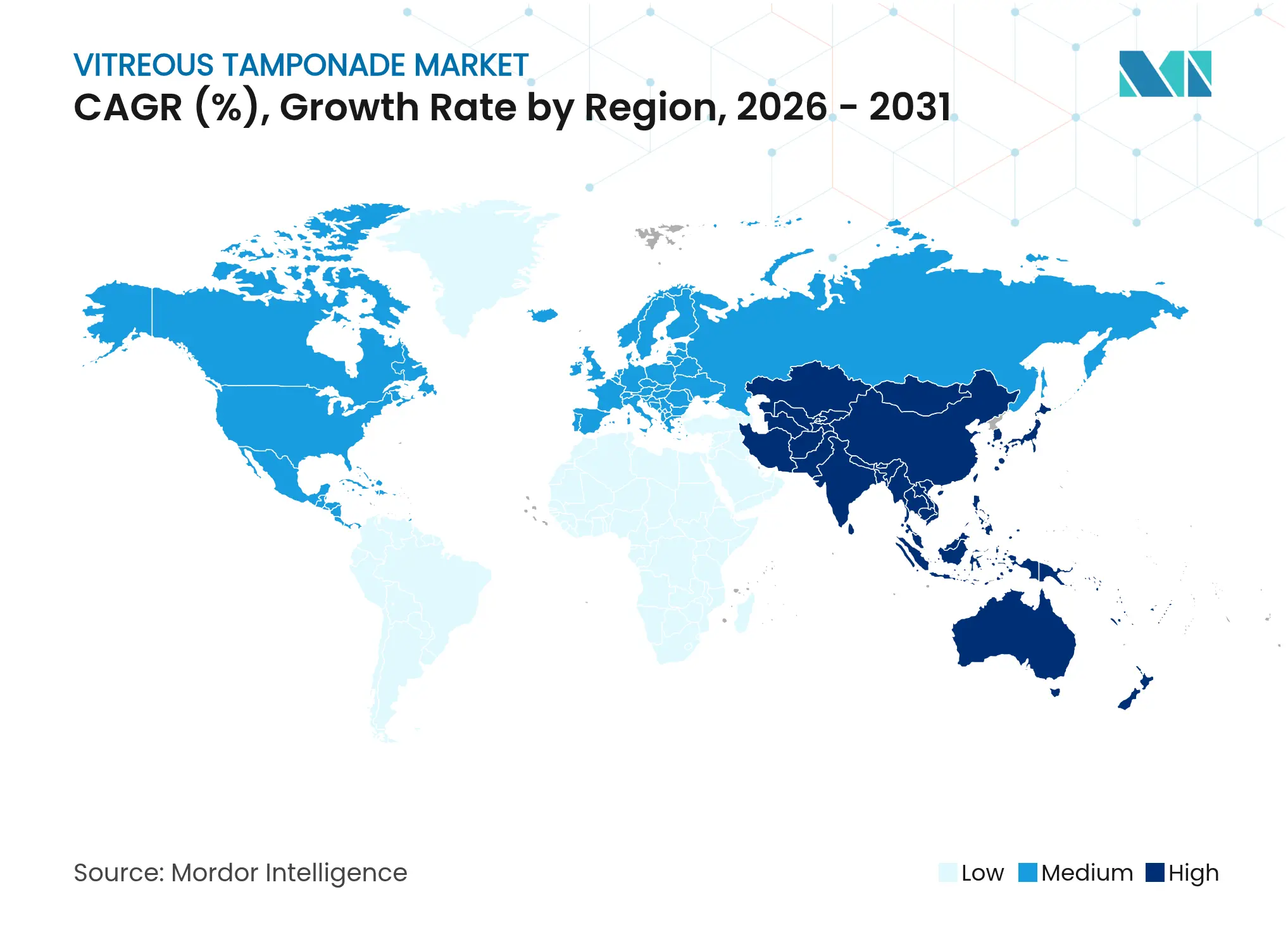

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de taponamiento vítreo por Mordor Intelligence

El tamaño del mercado de taponamiento vítreo se valoró en 81,04 millones de USD en 2025 y se estima que crecerá desde 84,48 millones de USD en 2026 hasta alcanzar los 104,03 millones de USD en 2031, a una CAGR del 4,25% durante el período de previsión (2026-2031). La expansión refleja un cambio gradual del crecimiento en volumen hacia procedimientos de precisión, impulsado por la creciente prevalencia de la retinopatía diabética y la adopción constante de plataformas de vitrectomía de microincisión de calibre 25 y 27. Los hidrogeles que emulan la biomecánica nativa están a punto de recibir aprobación regulatoria, preparando el terreno para una renovación tecnológica que reduce la carga de revisiones asociada a los aceites de silicona. Los hospitales mantienen altos volúmenes de casos, aunque la vitrectomía ambulatoria en centros quirúrgicos ambulatorios está en aumento a medida que los pagadores recompensan los menores costos de las instalaciones. La intensidad competitiva se centra en ecosistemas quirúrgicos integrados, con autorizaciones de plataformas como el sistema Unity de Alcon, que señalan una vinculación más estrecha entre la instrumentación y la administración del taponamiento.

Conclusiones clave del informe

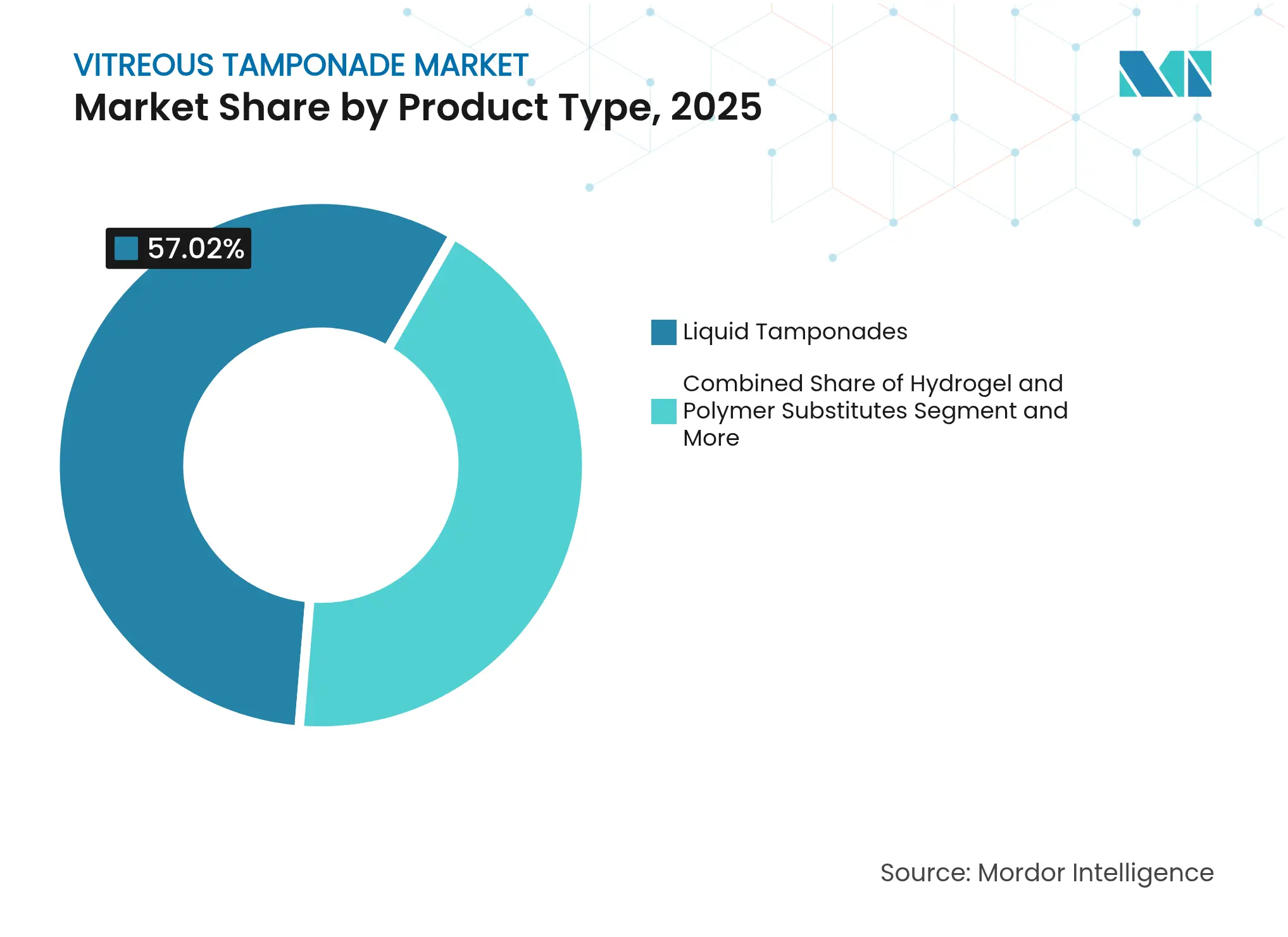

- Por tipo de producto, los taponamientos líquidos lideraron con el 57,02% de la participación del mercado de taponamiento vítreo en 2025, mientras que se prevé que los hidrogeles se expandan a una CAGR del 13,92% hasta 2031.

- Por aplicación, el desprendimiento de retina regmatógeno representó el 46,10% del tamaño del mercado de taponamiento vítreo en 2025, y el trauma ocular avanza a una CAGR del 8,63% hasta 2031.

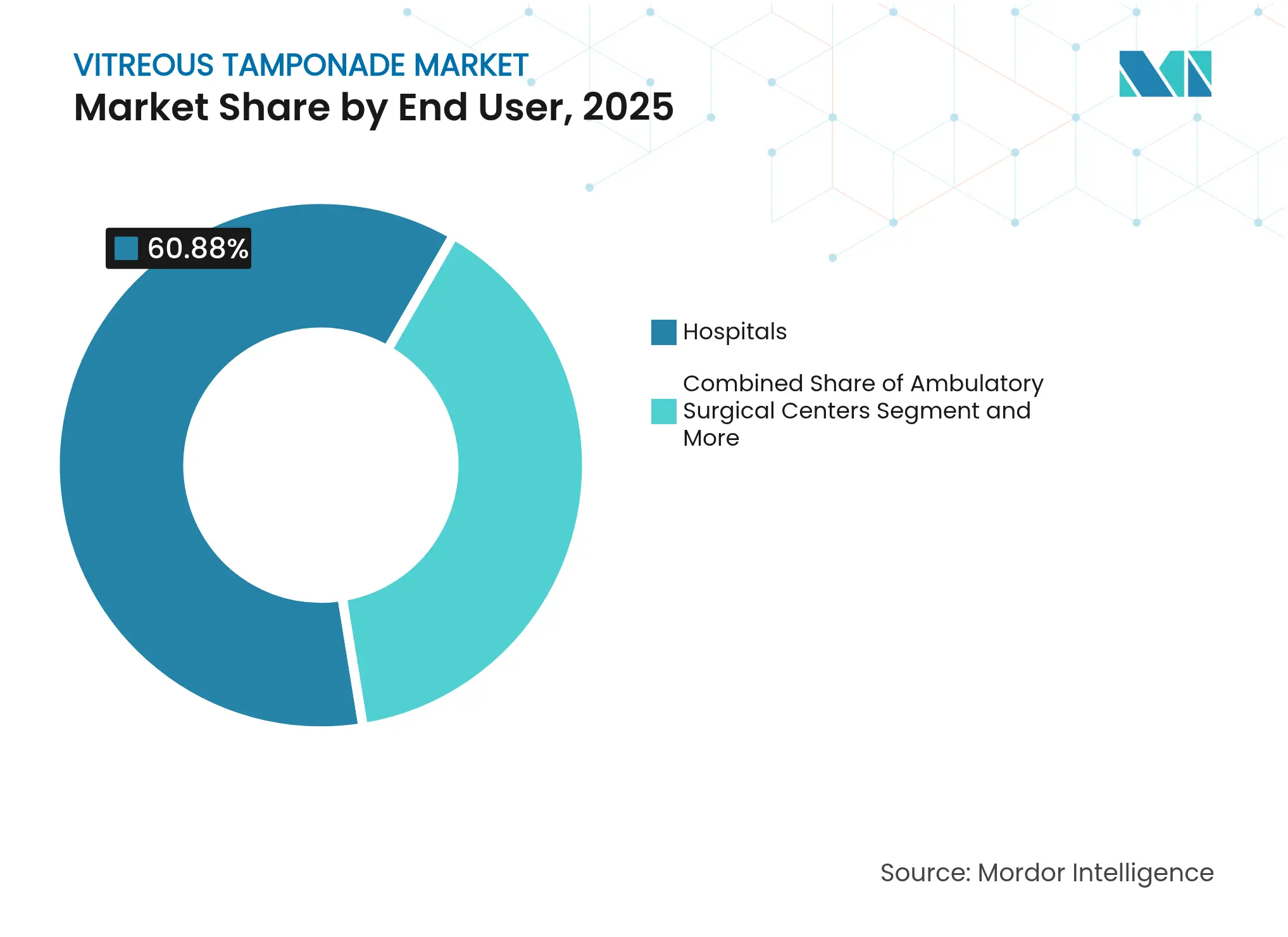

- Por usuario final, los hospitales concentraron el 60,88% del tamaño del mercado de taponamiento vítreo en 2025, mientras que los centros quirúrgicos ambulatorios registran la CAGR proyectada más alta, del 8,42%, hasta 2031.

- Por geografía, América del Norte controló el 35,90% de la participación en ingresos en 2025, y Asia-Pacífico está preparada para una CAGR del 8,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de taponamiento vítreo

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Carga de trastornos retinianos y retinopatía diabética en aumento | +1.2% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Envejecimiento acelerado de la población mundial | +0.8% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances en plataformas de vitrectomía mínimamente invasiva de calibre 25/27 | +0.6% | América del Norte y Europa liderando, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Sustitutos vítreos de hidrogel próximos a las primeras aprobaciones | +0.5% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Transición hacia la vitrectomía ambulatoria en centros quirúrgicos ambulatorios | +0.4% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Rápida adopción en China del cuerpo vítreo capsular plegable (CVCF) | +0.3% | China y expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga creciente de la retinopatía diabética

La retinopatía diabética afecta actualmente a 9,6 millones de estadounidenses, y el número continúa creciendo en América Latina y el Sudeste Asiático[1]Centros para el Control y la Prevención de Enfermedades, "Estimaciones modeladas del VEHSS: Prevalencia de la retinopatía diabética", cdc.gov. A medida que la gravedad de la patología avanza, los casos proliferativos complejos requieren taponamientos capaces de permanecer in situ durante más tiempo que los gases expansibles tradicionales, lo que lleva a los cirujanos a optar por aceites de silicona o a probar hidrogeles en etapas avanzadas. Los sustitutos de precio premium ganan terreno porque reducen el tiempo de consulta al evitar procedimientos de extracción secundarios. Los pagadores en los Estados Unidos continúan reembolsando estos agentes avanzados bajo los códigos de vitrectomía existentes, reforzando la viabilidad comercial. En paralelo, las autoridades de salud pública en China han incluido la vitrectomía y el taponamiento en el calendario de servicios médicos esenciales, ampliando el grupo futuro de pacientes reembolsados.

Envejecimiento acelerado de la población mundial

El veinticinco por ciento de los ciudadanos de Japón tiene al menos 65 años, y cambios similares son evidentes en Alemania, Italia y Corea del Sur. La incidencia del desprendimiento de retina regmatógeno se multiplica por cinco después de los 60 años, lo que genera un flujo constante de derivaciones quirúrgicas que sostiene el mercado de taponamiento vítreo. Las clínicas de oftalmología en áreas metropolitanas han comenzado a realizar sesiones quirúrgicas los fines de semana para hacer frente a la acumulación de casos. Los gobiernos responden subvencionando la formación de especialistas en vítreo-retina, lo que amplía la fuerza laboral cualificada capaz de realizar la colocación del taponamiento. Los fabricantes de dispositivos apuntan a esta tendencia demográfica con kits de administración simplificados que reducen la complejidad de la preparación en los quirófanos ambulatorios de alto volumen.

Avances en plataformas de vitrectomía mínimamente invasiva de calibre 25/27

Las velocidades de corte de 20.000 cortes por minuto administradas a través de puntas de doble hoja reducen el tiempo del procedimiento en casi un 30% en comparación con los predecesores de 10.000 cortes por minuto. Las heridas más pequeñas se traducen en menos suturas y un alta más rápida del paciente, lo que permite que muchas reparaciones de desprendimientos regmatógenos se programen como casos ambulatorios. La miniaturización de los instrumentos amplía la elegibilidad a cohortes pediátricas y geriátricas anteriormente consideradas candidatos quirúrgicos deficientes. El resultado es una base direccionable más amplia para el mercado de taponamiento vítreo y menores costos de instalación por caso que resultan atractivos para las aseguradoras de salud. Los fabricantes integran cartuchos de aceite precargados con estos sistemas, mejorando la eficiencia del procedimiento y reduciendo el riesgo de contaminación.

Sustitutos de hidrogel próximos a la aprobación

Los hidrogeles a base de alginato ahora igualan el índice de refracción del vítreo natural y no muestran emulsificación después de seis meses en modelos porcinos. Más de 210 ensayos de hidrogeles terapéuticos están activos en todo el mundo, proporcionando una curva de aprendizaje regulatorio que beneficia las aplicaciones oftálmicas[2]John R. Clegg, "Hidrogeles en la clínica: una actualización", AIChE Journal, aiche.onlinelibrary.wiley.com. Los primeros datos de seguridad en humanos demuestran estabilidad de la presión intraocular e inyección sencilla a través de puertos de calibre 25. Al no ser necesaria su extracción, los sistemas de salud pueden ahorrar en cirugías de seguimiento, lo que respalda el reembolso premium. Los analistas esperan las primeras aprobaciones en Europa a finales de 2026, tras lo cual los reguladores de América del Norte y Asia históricamente siguen en un plazo de 18 meses, configurando un punto de inflexión de ingresos global para el mercado de taponamiento vítreo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precio elevado de los aceites de silicona de alta pureza y alta viscosidad | -0.7% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Complicaciones postoperatorias que requieren cirugía de revisión | -0.5% | Global, concentrado en centros de casos complejos | Largo plazo (≥ 4 años) |

| Reembolso débil para aceites de silicona pesados en mercados emergentes | -0.4% | Mercados emergentes principalmente | Largo plazo (≥ 4 años) |

| Ambigüedad regulatoria en torno a los nuevos sustitutos de hidrogel | -0.3% | Global, con impacto regional variable | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precio elevado de los aceites de silicona de alta pureza

Los aceites de grado médico purificados mediante destilación y filtración en dos etapas alcanzan precios premium de hasta un 40% por encima de las viscosidades estándar. Los equipos de adquisición en América Latina y partes de África limitan cada vez más el reembolso a grados de viscosidad más bajos, lo que lleva a los cirujanos a racionar los aceites premium para los desprendimientos proliferativos más complejos. Los análisis de costo-utilidad muestran que cambiar de 5.000 cSt a 1.000 cSt ahorra 510 USD por caso, pero aumenta el riesgo de emulsificación, creando un dilema clínico. El comercio paralelo ha surgido en algunas regiones, complicando la previsibilidad de la cadena de suministro. Estas dinámicas crean un paraguas de precios bajo el cual los hidrogeles y los sistemas capsulares plegables pueden competir en el costo total de la atención en lugar del precio unitario.

Complicaciones postoperatorias que requieren cirugía de revisión

El redesprendimiento de retina ocurre en hasta el 24,6% de los ojos tras la extracción del aceite de silicona, y el edema macular cistoide afecta al 41,9% de los casos con silicona en los primeros nueve meses. Cada revisión añade entre 2.000 y 3.400 USD en costos operativos directos y prolonga la recuperación total en varias semanas. La ansiedad del paciente ante una posible cirugía repetida reduce la aceptación de los procedimientos de taponamiento electivos, especialmente entre los adultos mayores reacios a someterse a múltiples anestesias. Los cirujanos responden intensificando los protocolos de seguimiento, lo que eleva los costos de seguimiento no siempre cubiertos por los pagadores. En consecuencia, las ganancias de volumen a corto plazo en el mercado de taponamiento vítreo se ven moderadas hasta que los sustitutos más seguros alcancen la práctica habitual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los hidrogeles desafían el dominio de la silicona

Los taponamientos líquidos concentraron el 57,02% de la participación del mercado de taponamiento vítreo en 2025, lo que refleja décadas de resultados positivos con aceites de silicona en desprendimientos complejos. El segmento ancla el mercado de taponamiento vítreo a medida que los cirujanos continúan confiando en perfiles de viscosidad conocidos y una duración de taponamiento predecible. Sin embargo, la extracción del aceite añade al menos una cirugía adicional en el 60% de los casos, lo que anima a la comunidad clínica a considerar materiales alternativos. Los hidrogeles registraron el crecimiento más rápido con una CAGR del 13,92%, impulsados por su red autocurativa y transparencia óptica que evita la emulsificación. Las clínicas piloto europeas informan de una reducción de la inflamación postoperatoria cuando los hidrogeles reemplazan al aceite, generando entusiasmo entre los primeros adoptantes. Los agentes gaseosos siguen siendo la opción para los desprendimientos no complicados que requieren soporte a corto plazo, aunque las estrictas restricciones de posicionamiento limitan su atractivo más amplio. Los proveedores ahora agrupan cilindros de gas con kits de administración de un solo uso para agilizar la logística en centros de alto volumen. En conjunto, estos cambios subrayan un giro gradual desde las meras consideraciones de viscosidad hacia la biocompatibilidad y la eficiencia del flujo de trabajo en el mercado de taponamiento vítreo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: los casos de trauma impulsan el crecimiento

El desprendimiento de retina regmatógeno representó el 46,10% del tamaño del mercado de taponamiento vítreo en 2025 gracias a su alta incidencia y a las directrices clínicas estandarizadas. Las tasas de éxito quirúrgico superiores al 90% mantienen este segmento estable incluso a medida que evolucionan los datos demográficos. Los agujeros maculares y la retinopatía diabética proliferativa forman juntos un importante grupo secundario donde la elección del taponamiento se adapta a los objetivos anatómicos y al cumplimiento del paciente. El trauma ocular, aunque menor en volumen absoluto, registra una CAGR del 8,63% hasta 2031. La mayor disponibilidad de kits de vitrectomía de calibre 23 permite la extracción rápida de cuerpos extraños intraoculares, lo que reduce las secuelas infecciosas. Las fuerzas de defensa y los centros de trauma urbanos actualizan sus quirófanos de microcirugía, ampliando la demanda de taponamiento en entornos anteriormente poco penetrados. La creciente base de evidencia del aceite de silicona en la endoftalmitis traumática amplía aún más el alcance terapéutico, reforzando el mercado de taponamiento vítreo.

Por usuario final: los centros quirúrgicos ambulatorios ganan volumen quirúrgico

Los hospitales captaron el 60,88% del tamaño del mercado de taponamiento vítreo en 2025, aprovechando equipos multidisciplinarios que gestionan desprendimientos complicados que requieren imágenes intraoperatorias y anestesia prolongada. Los centros académicos influyen en la práctica al realizar ensayos fundamentales sobre nuevos materiales de taponamiento, impulsando la difusión tecnológica. Aun así, los centros quirúrgicos ambulatorios registran una CAGR del 8,42% hasta 2031 porque las plataformas de menor calibre permiten el alta el mismo día con dolor mínimo. Los incentivos de los pagadores en los Estados Unidos aumentan el reembolso de los centros quirúrgicos ambulatorios en un 2%, desplazando la migración de casos de forma constante desde los hospitales terciarios. Los quirófanos de consulta, comunes en Japón y ahora emergentes en Europa, muestran un éxito anatómico del 97,3% en una sola cirugía, consolidando la confianza. Los fabricantes responden lanzando sistemas de vitrectomía compactos con configuraciones preprogramadas que se adaptan a los modelos de personal de los centros quirúrgicos ambulatorios. Estos cambios estructurales diversifican los canales de distribución para la industria del taponamiento vítreo y aceleran la adopción de sustitutos fáciles de usar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte mantuvo una participación en ingresos del 35,90% en 2025 gracias a la cobertura de seguros establecida para la vitrectomía y la rápida adopción de innovaciones de taponamiento autorizadas por la FDA, como el sistema de administración de gas UNIPURE C3F8. La región se beneficia de una sólida infraestructura de ensayos clínicos que acelera la generación de evidencia para los hidrogeles de próxima generación. No obstante, la escasez de oftalmólogos en varios estados rurales ha ralentizado el crecimiento de los procedimientos, lo que impulsa iniciativas de tele-retina que podrían ampliar los canales de derivación a mediano plazo. Canadá refleja la dinámica de los Estados Unidos, pero exhibe controles de precios más estrictos que moderan la adopción de aceites premium.

Se prevé que Asia-Pacífico registre una CAGR del 8,33% hasta 2031 y representa el impulsor regional más rápido del mercado de taponamiento vítreo. La Administración Nacional de Productos Médicos de China aprobó el cuerpo vítreo capsular plegable (CVCF) y los cirujanos informan un 100% de reattachment en desprendimientos complejos a los 12 meses. Las grandes cohortes de diabéticos en India, Indonesia y Filipinas amplían el grupo de candidatos para los procedimientos de taponamiento. Los gobiernos de toda la región invierten en redes de atención ocular en forma de centros de referencia y satélites, combinando centros terciarios con unidades móviles de vítreo-retina para llegar a poblaciones desatendidas. El aumento de la renta disponible y la mayor concienciación sobre la atención ocular moderna respaldan aún más la penetración del mercado.

Europa muestra un crecimiento constante pero más lento, ya que los reguladores aplican un escrutinio estricto a los nuevos biomateriales. La Agencia Europea de Medicamentos ha solicitado datos de seguridad del mundo real a tres años para los hidrogeles, retrasando el lanzamiento comercial más allá de las expectativas iniciales. No obstante, el envejecimiento demográfico y los sólidos ecosistemas de formación quirúrgica mantienen volúmenes estables de aceite de silicona. Las reformas de reembolso en Alemania y Francia vinculan el pago más estrechamente a los resultados reportados por los pacientes, favoreciendo así los suministros que reducen las tasas de revisión. Los territorios del resto del mundo, incluidas partes de América del Sur y Oriente Medio, experimentan una adopción incremental a medida que los hospitales privados importan aceites de alta viscosidad y consolas de vitrectomía portátiles. Estos diversos patrones regionales refuerzan colectivamente una perspectiva de crecimiento equilibrada para el mercado global de taponamiento vítreo.

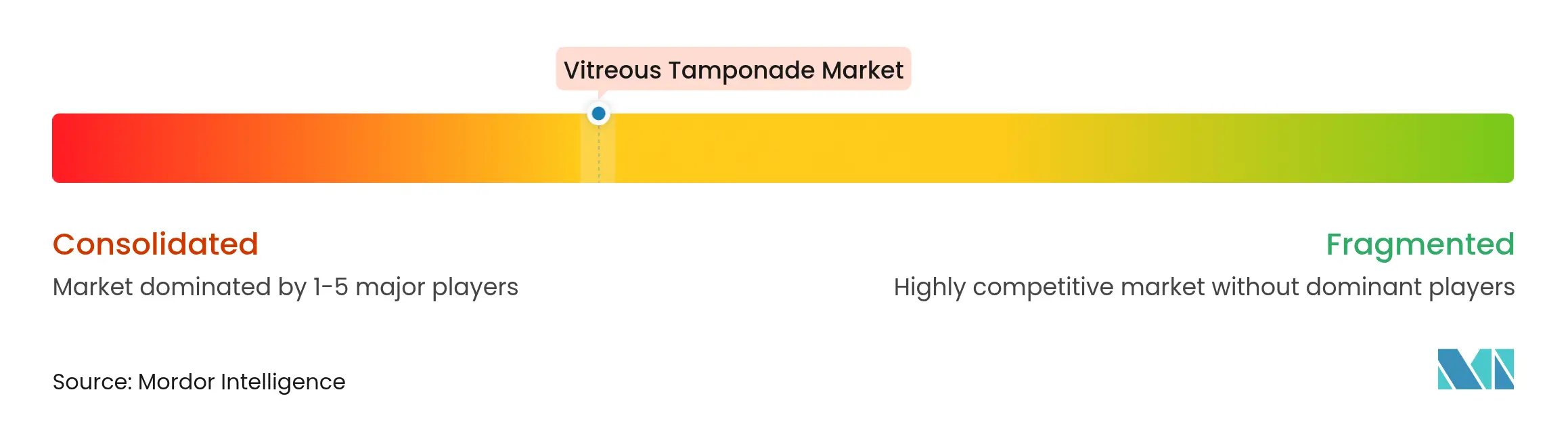

Panorama competitivo

Una consolidación moderada caracteriza la industria del taponamiento vítreo, con los cinco principales proveedores representando una parte significativa de los ingresos globales en 2024. Alcon reforzó su liderazgo con el lanzamiento del Sistema Unity de Vítreo-Retina y Catarata, una plataforma integrada que agiliza el trabajo en el segmento posterior y la administración del taponamiento. Bausch + Lomb registró un crecimiento del 13% en el segmento quirúrgico gracias a mayores volúmenes de gases intraoculares y aceites de silicona. Carl Zeiss Meditec AG adquirió Dutch Ophthalmic Research Center, añadiendo los cortadores de doble hoja y la cartera de aceites pesados de DORC a su arsenal.

Las alianzas tecnológicas florecen en torno a las líneas de desarrollo de hidrogeles, con empresas emergentes que licencian propiedad intelectual a fabricantes de equipos originales establecidos que pueden acelerar las presentaciones regulatorias. El implante de administración continua de fármacos de Genentech, Susvimo, ilustra la convergencia entre la farmacoterapia y los conceptos de taponamiento, insinuando productos combinados que ofrecen tanto soporte estructural como administración de anti-VEGF. La robótica también entra en el campo competitivo: Preceyes obtuvo el marcado CE para un sistema que estabiliza el movimiento del cirujano con una precisión submicrónica, lo que podría mejorar la colocación del taponamiento en delicadas cirugías maculares. Mientras tanto, los fabricantes asiáticos de nivel medio se centran en aceites de silicona de costo optimizado para atender a los mercados emergentes que resisten los altos aranceles de importación.

El poder de fijación de precios permanece en manos de los actores establecidos que agrupan los desechables con el equipo de capital bajo contratos de servicio a largo plazo. Los documentos de licitación de grandes redes hospitalarias favorecen cada vez más a los proveedores que pueden documentar tasas de complicaciones más bajas, fomentando la investigación y el desarrollo continuo en materiales bioinertes. En general, las adquisiciones estratégicas, los ecosistemas de plataformas y los biomateriales diferenciados darán forma al posicionamiento competitivo en el mercado de taponamiento vítreo hasta 2030.

Líderes de la industria del taponamiento vítreo

Alcon Inc.

Bausch + Lomb Corp.

Carl Zeiss Meditec AG

Fluoron GmbH

Aurolab

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Un análisis del Registro IRIS sobre la retinopexia neumática en consulta reveló que casi el 10% de los ojos tratados necesitaron posteriormente una vitrectomía, destacando el papel continuo de los taponamientos en la reparación secundaria.

- Enero de 2025: El Centro Médico Fortis en Calcuta instaló una plataforma de microcirugía optimizada para el trabajo retiniano complejo, ampliando el acceso a la vitrectomía de alta precisión en el este de India.

Alcance del informe del mercado global de taponamiento vítreo

Los taponamientos vítreos son sustancias utilizadas para rellenar la cavidad vítrea del ojo durante ciertas cirugías con el fin de sostener la retina o controlar la presión intraocular. Ayudan a mantener la forma del ojo y facilitan la cicatrización. Estos taponamientos están disponibles en dos formas principales: líquidos y gases. Los taponamientos gaseosos intraoculares, como el perfluoropropano (C3F8) y el hexafluoruro de azufre (SF6), se caracterizan por ser no tóxicos, inodoros, incoloros y más densos que el aire. Su eficacia para mantener la adhesión se debe a su alta tensión superficial. Por el contrario, los líquidos perfluorocarbonados (PFCL) se utilizan para aplanar las retinas desprendidas y desplazar el líquido subretiniano. Además, la transparencia del PFCL facilita su aplicación durante la fotocoagulación intraoperatoria.

El mercado de taponamiento vítreo está segmentado por tipo de producto y geografía. Por tipo de producto, el mercado se segmenta en taponamientos líquidos y taponamientos gaseosos. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Taponamientos líquidos |

| Taponamientos gaseosos |

| Sustitutos de hidrogel y polímero |

| Desprendimiento de retina regmatógeno |

| Agujeros maculares |

| Retinopatía diabética proliferativa y hemorragia vítrea |

| Trauma ocular |

| Otros |

| Hospitales |

| Centros quirúrgicos ambulatorios |

| Clínicas de oftalmología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Resto del mundo |

| Por tipo de producto | Taponamientos líquidos | |

| Taponamientos gaseosos | ||

| Sustitutos de hidrogel y polímero | ||

| Por aplicación | Desprendimiento de retina regmatógeno | |

| Agujeros maculares | ||

| Retinopatía diabética proliferativa y hemorragia vítrea | ||

| Trauma ocular | ||

| Otros | ||

| Por usuario final | Hospitales | |

| Centros quirúrgicos ambulatorios | ||

| Clínicas de oftalmología | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Resto del mundo | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de taponamiento vítreo?

El mercado generó 84,48 millones de USD en 2026 y se proyecta que alcance los 104,03 millones de USD en 2031.

¿Qué tipo de producto crece más rápido?

Se prevé que los sustitutos de hidrogel se expandan a una CAGR del 13,92% hasta 2031, ya que eliminan la cirugía de extracción e imitan la biomecánica natural.

¿Qué región muestra la tasa de crecimiento más alta?

Se espera que Asia-Pacífico registre una CAGR del 8,33%, impulsada por la aprobación en China de la tecnología del cuerpo vítreo capsular plegable y la creciente prevalencia de la diabetes.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación?

Los sistemas de vitrectomía de menor calibre permiten el alta el mismo día, y los pagadores en los Estados Unidos ahora reembolsan a los centros quirúrgicos ambulatorios a tasas más altas, impulsando una CAGR del 8,42% para este canal.

¿Qué riesgos podrían limitar la expansión futura del mercado?

Los precios elevados de los aceites de silicona de alta pureza y las complicaciones postoperatorias que requieren costosas cirugías de revisión podrían frenar la adopción en regiones sensibles al costo.

¿Cómo impactarán los hidrogeles en el panorama competitivo?

Se espera que los hidrogeles de primera clase próximos a la aprobación desplacen la preferencia del aceite de silicona, favoreciendo a los proveedores que combinan experiencia en biomateriales con plataformas quirúrgicas integradas.

Última actualización de la página el: