Tamaño y Participación del Mercado Europeo de Dispositivos para Incontinencia y Ostomía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

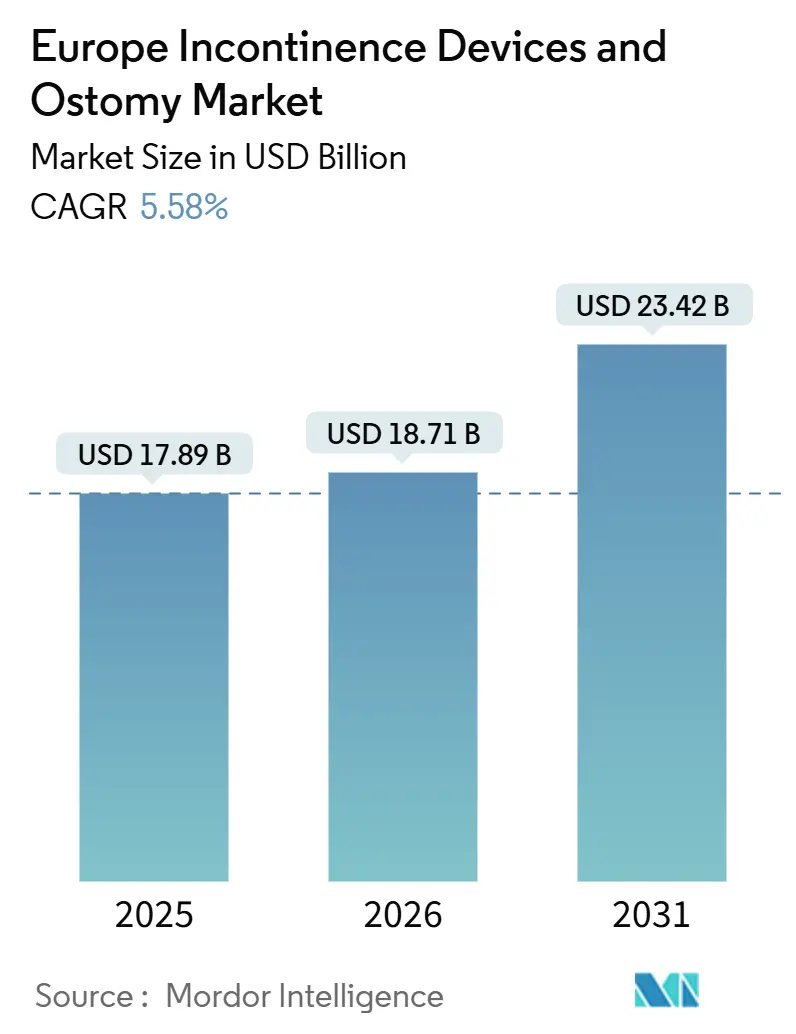

| Tamaño del mercado en el año base (2025) | 17.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Dispositivos para Incontinencia y Ostomía por Mordor Intelligence

El tamaño del Mercado Europeo de Dispositivos para Incontinencia y Ostomía fue valorado en 17,89 mil millones de USD en 2025 y se estima que crecerá desde 18,71 mil millones de USD en 2026 hasta alcanzar los 23,42 mil millones de USD en 2031, a una CAGR del 5,58% durante el período de previsión (2026-2031).

La adopción se acelera a medida que los aseguradores públicos de Europa Occidental reembolsan la mayoría de los suministros de continencia a largo plazo, lo que lleva a hospitales y proveedores de atención domiciliaria a estandarizar la contratación mediante licitaciones plurianuales. Los proveedores intensifican su enfoque en compresas desechables, catéteres intermitentes y bolsas de ostomía que acortan las estancias hospitalarias y previenen las lesiones por presión, ayudando a los sistemas de salud a reducir las horas de enfermería y las readmisiones. Mientras tanto, los estimuladores digitales del suelo pélvico y las bolsas de ostomía conectadas alimentan con datos en tiempo real las plataformas de tele-urología, ofreciendo a los médicos visibilidad remota de la producción del estoma, los episodios de fugas y los tiempos de permanencia del catéter. Los mandatos de sostenibilidad del plan de economía circular de la UE impulsan a los fabricantes a integrar no tejidos biodegradables, barreras de película de material único y plásticos reciclados posconsumo en sus líneas de productos.

Conclusiones Clave del Informe

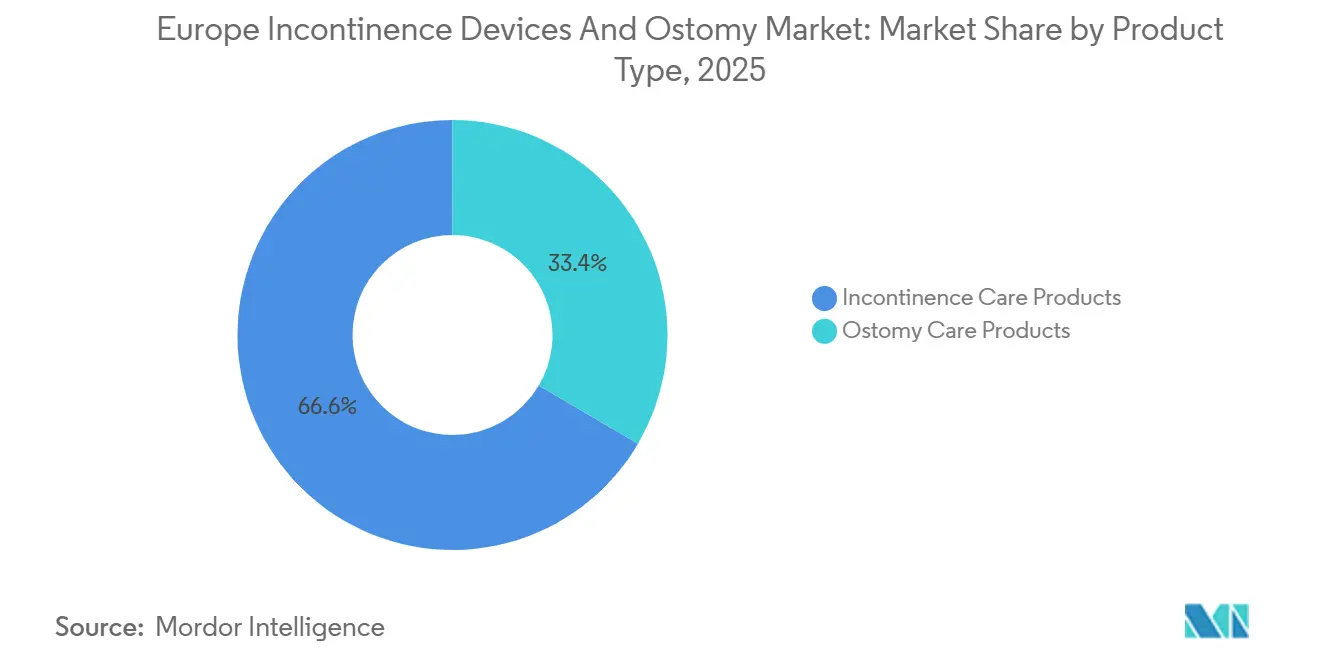

- Por tipo de producto, los productos para el cuidado de la incontinencia lideraron el mercado europeo de dispositivos para incontinencia y ostomía con una participación del 66,56% en 2025, mientras que se prevé que las compresas desechables y los catéteres se expandan a una CAGR del 8,80% hasta 2031.

- Por aplicación, el cáncer colorrectal representó una participación del 34,55% del tamaño del mercado europeo de dispositivos para incontinencia y ostomía en 2025 y avanza a una CAGR del 7,20% hasta 2031.

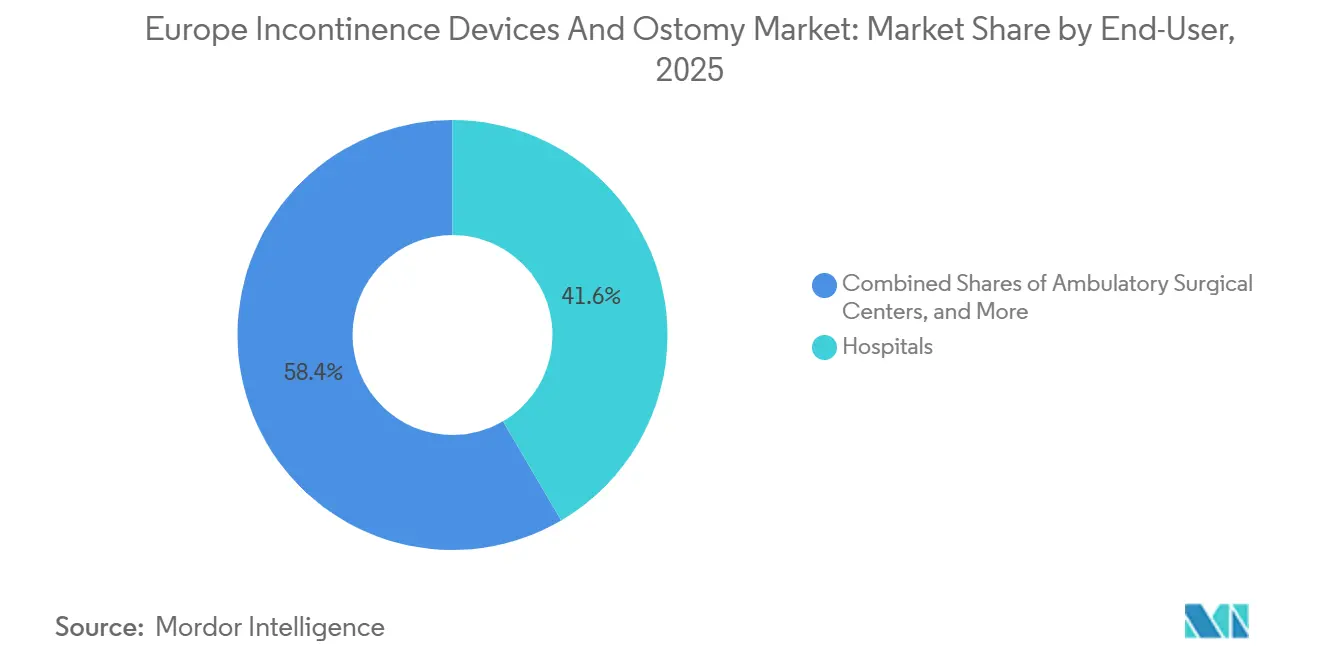

- Por usuario final, los hospitales representaron el 41,56% en 2025; los entornos de atención domiciliaria están preparados para una CAGR del 5,84% de 2026 a 2031.

- Por canal de distribución, la contratación por licitación institucional dominó con el 45,45% en 2025, mientras que se proyecta que las farmacias en línea y los servicios de suscripción crezcan a una CAGR del 8,03% hasta 2031.

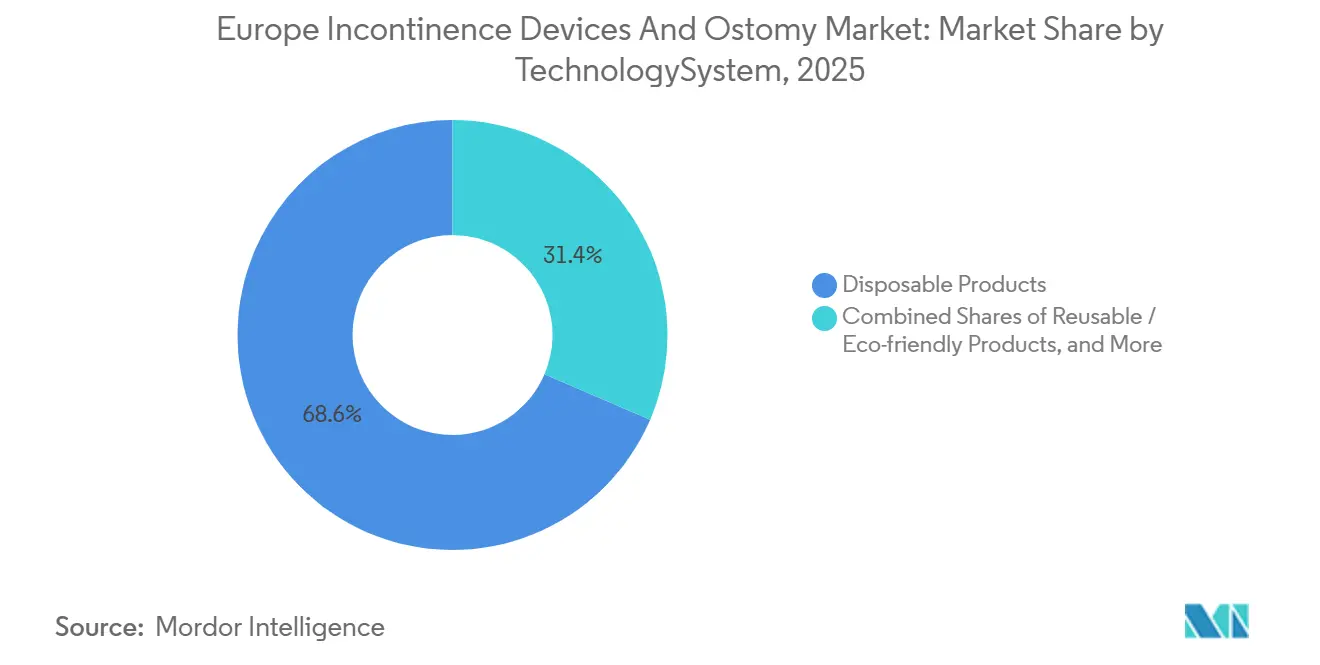

- Por tecnología, los productos desechables representaron el 68,56% en 2025; se prevé que los dispositivos de continencia y ostomía inteligentes o conectados registren una CAGR del 9,11% durante 2026-2031.

- Por región, Alemania mantuvo el 22,33% en 2025, mientras que el Reino Unido está en camino de lograr la CAGR más rápida del 5,69% durante el horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Dispositivos para Incontinencia y Ostomía

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Cambio demográfico hacia el envejecimiento y la obesidad | +0.8% | Europa Occidental y del Norte | Largo plazo (≥ 4 años) |

| Aumento de los trastornos renales y urológicos | +0.6% | Alemania, Benelux, Países Nórdicos | Mediano plazo (2-4 años) |

| Mayor carga de cáncer colorrectal y de vejiga | +0.7% | Reino Unido, Francia, Italia | Largo plazo (≥ 4 años) |

| Sólido reembolso en Europa Occidental | +0.5% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Adopción de tele-urología y monitoreo remoto | +0.4% | Reino Unido, Escandinavia | Corto plazo (≤ 2 años) |

| Presión de la economía circular de la UE sobre los desechables | +0.3% | UE-27 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población Geriátrica y Obesa

Europa tiene la mediana de edad regional más alta del mundo, y el 34% de los ciudadanos mayores de 65 años reportan episodios de incontinencia de urgencia o de esfuerzo cada semana.[1]Eurostat, "Estructura de la Población y Envejecimiento," ec.europa.eu La prevalencia de la obesidad supera el 22% en Alemania y el Reino Unido, y el exceso de presión abdominal acelera el debilitamiento del suelo pélvico que desencadena fugas. Los urólogos prescriben catéteres de un solo uso y compresas para prevenir infecciones urinarias recurrentes, impulsando la demanda masiva en clínicas ambulatorias. Las directrices paralelas de gerontología recomiendan la adopción temprana de bolsas de manejo intestinal para personas mayores que se recuperan de cirugía colorrectal, ya que pueden aumentar el volumen de la bolsa de ostomía. A medida que la esperanza de vida se extiende a 83 años en España, los años vividos con enfermedades crónicas y discapacidad continúan aumentando, fortaleciendo la base de clientes del mercado europeo de dispositivos para incontinencia y ostomía.

Aumento de la Prevalencia de Trastornos Renales y Urológicos

La diabetes tipo 2 y la hipertensión aumentan la incidencia de la enfermedad renal crónica, que ahora afecta al 10% de los adultos en el norte de Europa. Los pacientes en hemodiálisis a menudo requieren cateterización intermitente y bolsas de urostomía de alto rendimiento para controlar el equilibrio de líquidos entre sesiones. Los fondos nacionales de salud reembolsan las bolsas de drenaje de extremo cerrado que permiten una recolección segura de orina nocturna, ampliando las ventas unitarias recurrentes. Los programas de concienciación de las asociaciones urológicas alientan a los médicos de atención primaria a detectar la vejiga neurógena tras un accidente cerebrovascular y a canalizar las derivaciones hacia centros especializados en continencia. Los fabricantes de dispositivos se asocian con clínicas de diálisis para incluir accesorios de ostomía en los paquetes de tratamiento semanal, aumentando así la penetración del producto entre los pacientes con enfermedad renal en etapa terminal.

Mayor Incidencia de Cáncer Colorrectal y de Vejiga

Los datos de EUROCARE-6 muestran que la incidencia del cáncer colorrectal alcanza 67 por 100.000 en 2025, con más del 45% de las resecciones que resultan en estomas temporales o permanentes.[2]Asociación Renal Europea, "Enfermedad Renal Crónica en Europa," era-edta.org La prevalencia a cinco años del cáncer de vejiga supera los 200.000 casos en Alemania, Francia e Italia. Las unidades de oncología quirúrgica priorizan los sistemas de bolsas con barreras convexas y filtros neutralizadores de olores para reducir las complicaciones postoperatorias. Los proveedores suministran cada vez más arandelas precortadas y sellos moldeables para abordar los contornos periestomales irregulares observados tras la cistectomía radical. El crecimiento de los procedimientos colorrectales mínimamente invasivos aumenta el uso de bolsas drenables de una pieza en los protocolos de recuperación mejorada orientados a criterios de alta en 48 horas. Estas tendencias oncológicas sostienen el crecimiento en volumen del mercado europeo de dispositivos para incontinencia y ostomía.

Sólido Reembolso para la Atención Crónica en Europa Occidental

El seguro de salud obligatorio en Alemania y Francia cubre completamente hasta 120 bolsas de recolección de orina o 90 pañales absorbentes para adultos por mes, eliminando la fricción económica para los pacientes. Las agencias nacionales de contratación adjudican contratos marco plurianuales que aseguran compromisos de volumen para los proveedores preferidos, estabilizando la visibilidad de los ingresos. La paridad de reembolso para las líneas de pañales reutilizables ecológicos permite a los fabricantes recuperar los costos de I+D para las fibras compostables. En paralelo, la ley de financiación de la Seguridad Social francesa de 2026 amplió la cobertura a las alarmas de catéter basadas en sensores que alertan a los cuidadores sobre riesgos de obstrucción, un primer logro comercial para los dispositivos de continencia conectados.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Complicaciones de la Piel Periestoma | -0.4% | Toda Europa | Mediano plazo (2-4 años) |

| Brechas de Reembolso en Europa del Este y del Sur | -0.5% | Polonia, Rumanía, Grecia | Largo plazo (≥ 4 años) |

| Alto Costo de por Vida de los Suministros Premium | -0.3% | España, Portugal | Corto plazo (≤ 2 años) |

| Costo de Cumplimiento de la Vigilancia Poscomercialización del Reglamento de Dispositivos Médicos | -0.4% | UE-27 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones y Problemas de Piel Periestoma con el Uso a Largo Plazo

Casi el 35% de los ostomizados experimentan dermatitis o separación mucocutánea en el primer año posterior a la cirugía, lo que aumenta el riesgo de readmisión. Las fugas crónicas erosionan la confianza en las bolsas de una pieza, generando dudas entre los nuevos pacientes. Las experiencias negativas circulan en foros de pacientes, alargando las curvas de adopción en los canales directos al consumidor. Los proveedores deben invertir en horas adicionales de enfermería y kits de apósitos de hidrocoloide, lo que infla los costos del episodio de atención para los aseguradores, como las preocupaciones sobre la calidad de vida, moderando la rápida expansión del mercado europeo de dispositivos para incontinencia y ostomía.

Brechas de Reembolso en Europa del Este y del Sur

La cobertura pública en Polonia limita los pañales para adultos reembolsables a 3 unidades por día, lo que obliga a las familias a pagar de su bolsillo. El Seguro Social griego solo reembolsa el 75% del costo de la arandela de ostomía, debilitando la asequibilidad. Los menores ingresos de los hogares generan tiempos de espera más largos y racionamiento de productos, lo que suprime la frecuencia de reposición. Las multinacionales concentran sus esfuerzos de ventas en las economías occidentales de alto valor, dejando los mercados periféricos desatendidos. El crecimiento agregado de la demanda en Europa del Este y del Sur, por tanto, se queda por detrás de la media regional, frenando la aceleración total del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cuidado de la Incontinencia Domina la Combinación de Ingresos

En 2025, los productos para el cuidado de la incontinencia capturaron el 66,56% del mercado europeo de dispositivos para incontinencia y ostomía, respaldados por contratos de gran volumen para pañales para adultos, compresas y catéteres intermitentes en hospitales públicos. La prevalencia de la incontinencia de urgencia y por rebosamiento entre las personas mayores impulsa la contratación hacia almohadillas absorbentes que cumplen los criterios de resistencia a la tracción y biodegradabilidad de la UE. Los fabricantes aprovechan las mezclas de pulpa de fibra vegetal y poliacrilato de sodio para cumplir los umbrales de etiqueta ecológica sin comprometer la absorbencia. Se prevé que el tamaño del mercado europeo de dispositivos para incontinencia y ostomía para las compresas desechables crezca a una CAGR del 8,80% hasta 2031, a medida que los hogares envejecidos y las residencias de ancianos priorizan la ropa de noche a prueba de fugas.

Los productos para el cuidado de la ostomía, aunque con una participación menor, exhiben precios de venta promedio premium gracias a la tecnología de convexidad y los filtros con infusión de carbón que reducen el olor. Los sistemas drenables de dos piezas están ganando preferencia entre los pacientes con ileostomía de alto rendimiento porque los anillos de barrera pueden prolongar el tiempo de uso hasta 7 días. Las arandelas de hidrocoloide con aditivos de ceramida favorables para la piel reducen la incidencia de dermatitis periestoma en un 21%, impulsando el impulso de cambio desde las bolsas de PVC heredadas. Los proveedores invierten en bolsas pediátricas con imágenes de dibujos animados, un microsegmento de rápido crecimiento a medida que mejora la supervivencia en la enfermedad de Hirschsprung infantil.

Por Aplicación: El Cáncer Colorrectal Impulsa la Demanda de Ostomía

Las cirugías de cáncer colorrectal representaron el 34,55% de los ingresos regionales en 2025, y se prevé que el tamaño del mercado europeo de dispositivos para incontinencia y ostomía asociado a estos procedimientos registre una CAGR del 7,20% durante 2026-2031. El aumento de la detección precoz mediante pruebas de sangre oculta en heces impulsa la detección temprana, aunque las tasas de cirugía siguen siendo altas, manteniendo los volúmenes de creación de estomas. Los protocolos de recuperación acelerada exigen bases de silicona de bajo perfil, acelerando la adopción de bolsas de una pieza.

Los segmentos de lesión medular y vejiga neurógena registran un crecimiento constante a medida que persisten los accidentes de movilidad urbana. Las bolsas de urostomía con válvulas antirreflujo previenen las infecciones ascendentes en pacientes parapléjicos. Los casos de hiperplasia benigna de próstata tratados mediante resección transuretral continúan prescribiendo catéteres de Foley permanentes en el postoperatorio, aunque los programas de autocateterismo intermitente reducen el riesgo de infección y acortan la duración de la estancia hospitalaria.

Por Usuario Final: Los Hospitales Anclan la Contratación pero la Atención Domiciliaria Crece

Los hospitales representaron el 41,56% de las ventas en 2025, ya que siguen siendo el principal punto de dispensación de kits de estoma posquirúrgicos e implantes de neuromodulación de alto valor. La contratación centralizada les otorga descuentos por volumen de hasta el 18%. Sin embargo, se prevé que el entorno de atención domiciliaria crezca a una CAGR del 5,84%, ya que las enfermeras comunitarias forman a los ostomizados en protocolos de autocuidado y las familias se suscriben a planes de entrega a domicilio para evitar las colas en las farmacias.

Los centros de atención a largo plazo y las residencias de ancianos están adoptando pañales nocturnos de alta capacidad para reducir los cambios de ropa de cama y la carga de trabajo del personal. Para mejorar la dignidad, los centros adoptan polímeros de control de olores y respaldos transpirables que reducen las lesiones por presión. Los clips con sensores inteligentes que notifican a los cuidadores a través de Wi-Fi cuando la saturación supera el 80% han sido pilotados con éxito en cadenas de atención a personas mayores holandesas, lo que indica una futura ampliación de escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Licitaciones Institucionales Dominan, el Comercio Electrónico Crece

La contratación por licitación institucional representó el 45,45% de las ventas en 2025, lo que refleja los sistemas de salud de financiación pública de Europa. Las licitaciones nacionales suelen agrupar compresas, catéteres y toallitas de limpieza auxiliares bajo un marco de tres años, fijando techos de precios. Los distribuidores locales se asocian con fabricantes de equipos originales globales para satisfacer los requisitos de etiquetado específicos por idioma y los plazos de entrega nocturna.

Se prevé que las farmacias en línea y los servicios de suscripción crezcan a una CAGR del 8,03% hasta 2031. Los usuarios crónicos valoran los envíos mensuales discretos y los recordatorios de reorden basados en aplicaciones. Los proveedores se asocian con plataformas de pago para ofrecer planes de pago por uso, ampliando el acceso para los hogares con dificultades económicas. El comercio electrónico también impulsa la disponibilidad de ropa compatible con estomas y cubiertas de natación de neopreno, vendiendo accesorios adyacentes que enriquecen el tamaño de la cesta dentro del mercado europeo de dispositivos para incontinencia y ostomía.

Por Tecnología/Sistema: Los Productos Desechables Prevalecen, los Dispositivos Inteligentes se Aceleran

Los productos desechables representaron el 68,56% en 2025, impulsados por las políticas de control de infecciones y la comodidad del cuidador. Los fabricantes rediseñan los núcleos de los pañales para usar un 30% de pulpa reciclada sin comprometer la resistencia a la tracción, alineándose con el impuesto europeo al plástico. Sin embargo, se espera que los dispositivos de continencia y ostomía inteligentes y conectados registren una CAGR del 9,11%. Los sensores de pH integrados detectan cambios alcalinos que preceden a las infecciones urinarias, alertando a los usuarios antes de la aparición de síntomas. Los conocimientos basados en datos reducen las visitas de urgencia, construyendo un argumento de ahorro de costos para que los pagadores patrocinen las actualizaciones de dispositivos.

Las carcasas de prendas reutilizables con forros absorbentes extraíbles ganan terreno entre los millennials con conciencia ecológica que gestionan la incontinencia posparto. El embalaje de catéteres con etiquetas de identificación por radiofrecuencia ayuda al seguimiento del inventario hospitalario, minimizando el inventario caducado y facilitando los requisitos de trazabilidad del Reglamento de Dispositivos Médicos de la UE.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania, que mantuvo el 22,33% del valor regional en 2025, se beneficia del seguro obligatorio que reembolsa los conjuntos de catéteres de alta elasticidad y las arandelas de hidrocoloide. Actores nacionales como B. Braun aprovechan la fabricación local para evitar aranceles de importación, mientras que los hospitales universitarios de Berlín prueban dispositivos de neuromodulación sacra de próxima generación que ofrecen estimulación nerviosa de circuito cerrado. La financiación gubernamental para aplicaciones de salud digital permite la prescripción de software de gestión de la continencia, fomentando vías de atención integradas.

El Reino Unido está preparado para la CAGR más rápida del 5,69%, ya que los marcos de la cadena de suministro del Servicio Nacional de Salud avalan los pañales con certificación ecológica con al menos un 50% de contenido renovable. La alineación regulatoria posterior al Brexit a través de la marca UKCA agiliza la entrada al mercado de las marcas de catéteres estadounidenses, intensificando la competencia. Las farmacias comunitarias amplían los mostradores de asesoramiento sobre el cuidado del estoma, y los Grupos de Comisionado Clínico reembolsan las consultas de tele-urología, amplificando la adopción de bolsas conectadas.

El sur de Europa se queda por detrás de la media regional porque España e Italia se enfrentan a sistemas de reembolso fragmentados. No obstante, el envejecimiento de la población y el aumento de la obesidad están impulsando el crecimiento en volumen, especialmente en la red pública de atención a personas mayores de Cataluña. Los Planes Nacionales de Recuperación y Resiliencia desbloquean fondos de la UE para la modernización de las residencias de ancianos, incluidas las compresas equipadas con sensores que pueden integrarse con paneles de monitoreo central. El bloque del Resto de Europa, que abarca las naciones de Europa Central y del Este, está siendo testigo de una transición gradual de la gasa y el paño de algodón a los pañales desechables modernos, con organizaciones no gubernamentales que donan kits de inicio para mejorar la dignidad de los ostomizados con bajos ingresos.

Panorama Competitivo

Las multinacionales como Coloplast, ConvaTec y Hollister dominan las bolsas de ostomía y las barreras cutáneas, controlando juntas cerca de la mitad de los ingresos del segmento. La cartera SenSura Mio de Coloplast integra tecnología adhesiva elástica que se adapta a las hernias, reforzando la fidelidad del usuario. ConvaTec invierte en sellos moldeables que pueden reformarse varias veces sin perder adherencia, mejorando el ajuste a la primera vez para perfiles corporales irregulares.

En el cuidado de la incontinencia, las líneas TENA de Essity y Depend de Kimberly-Clark gozan de un sólido reconocimiento de marca y presupuestos de marketing directo al consumidor que superan a los de sus pares regionales. Essity pilota núcleos de pañales con huella de carbono negativa fabricados con poliacrilato de sodio a base de residuos forestales en su centro de I+D sueco, comprometiéndose con una huella neta cero para 2030 que se alinea con los objetivos de sostenibilidad hospitalaria. Axonics y Medtronic compiten en neuromodulación sacra, con el estimulador recargable de Axonics que promete una vida útil de la batería de 15 años que reduce las cirugías de explante.

Los especialistas locales como Paul Hartmann y Salts Healthcare suministran apósitos de grado hospitalario, aprovechando las relaciones de contratación establecidas para vender accesorios de ostomía de forma cruzada. Empresas emergentes como Atlantic Therapeutics introducen estimuladores del suelo pélvico portátiles que se conectan con aplicaciones de coaching para teléfonos inteligentes, ampliando las opciones de manejo no quirúrgico. La consolidación de la cadena de suministro surge a medida que los distribuidores Ontex y Abena forman alianzas de compras para agrupar contratos de materias primas y estabilizar los precios en medio de la volatilidad en los precios de la pulpa de fibra.

Líderes del Sector Europeo de Dispositivos para Incontinencia y Ostomía

Kimberly-Clark Corporation

Unicharm Corporation

Hollister Inc.

Coloplast A/S

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Coloplast lanzó la Plataforma Digital de Seguimiento de Ostomía en Alemania, permitiendo a las enfermeras de estoma programar revisiones virtuales de la piel y reordenar suministros automáticamente.

- Noviembre de 2025: Amara Therapeutics introdujo Dry Days Health, una innovadora clínica virtual diseñada para atender las necesidades de las mujeres que gestionan la incontinencia urinaria. A pesar de su alta prevalencia a nivel mundial, esta condición sigue siendo significativamente infratratada.

- Junio de 2025: Medtronic recibió el marcado CE bajo el Reglamento de Dispositivos Médicos de la UE para el sistema de neuromodulación sacra recargable InterStim X, que extiende la vida útil de la batería a 15 años.

Alcance del Informe del Mercado Europeo de Dispositivos para Incontinencia y Ostomía

Según el alcance del informe, la cirugía de ostomía es un procedimiento que permite que los desechos corporales pasen a través de un estoma creado quirúrgicamente en el abdomen. Los productos para el cuidado de la ostomía, como las barreras cutáneas y las bolsas de ostomía, proporcionan un medio para recolectar desechos de un sistema biológico desviado quirúrgicamente. En la incontinencia, existe una falta de liberación voluntaria de orina de la vejiga urinaria, para la cual varias empresas líderes de dispositivos médicos fabrican numerosos productos de incontinencia desechables.

El mercado europeo de dispositivos para incontinencia y ostomía está segmentado por tipo de producto, aplicación, usuario final, canal de distribución, tecnología/sistema y región. Por producto, el mercado está segmentado en productos para el cuidado de la incontinencia y productos para el cuidado de la ostomía. Los productos para el cuidado de la incontinencia se segmentan adicionalmente en absorbentes, bolsas de incontinencia y dispositivos de estimulación del suelo pélvico y neuromodulación. Por productos para el cuidado de la ostomía, el mercado se segmenta adicionalmente en bolsas de ostomía, barreras cutáneas, productos de irrigación y otros productos de ostomía. Por aplicación, el mercado está segmentado en cáncer de vejiga, cáncer colorrectal, enfermedad de Crohn, cálculos renales, insuficiencia renal crónica y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales, centros quirúrgicos ambulatorios, entornos de atención domiciliaria, atención a largo plazo y residencias de ancianos, y otros. Por canal de distribución, el mercado está segmentado en contratación por licitación institucional, farmacias minoristas y farmacias en línea y servicios de suscripción. Por tecnología/sistema, el mercado está segmentado en productos desechables, productos reutilizables/ecológicos y dispositivos de continencia y ostomía inteligentes/conectados. Por región, el mercado está segmentado en Alemania, el Reino Unido, Francia, Italia, España y el Resto de Europa. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Productos para el Cuidado de la Incontinencia | Compresas Absorbentes y Almohadillas | |

| Catéteres Intermitentes | ||

| Bolsas de Incontinencia | ||

| Dispositivos de Estimulación del Suelo Pélvico y Neuromodulación | ||

| Productos para el Cuidado de la Ostomía | Bolsas de Ostomía | Sistemas de Una Pieza |

| Sistemas de Dos Piezas | ||

| Drenables vs. Extremo Cerrado | ||

| Bolsas de Alto Rendimiento y Pediátricas | ||

| Barreras Cutáneas y Sellos | ||

| Irrigación y Accesorios | ||

| Otros | ||

| Cáncer de Vejiga |

| Cáncer Colorrectal |

| Enfermedad de Crohn y Colitis Ulcerosa |

| Hiperplasia Benigna de Próstata / Postprostatectomía |

| Lesión Medular y Vejiga Neurógena |

| Cálculos Renales e Insuficiencia Renal Crónica |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| Atención a Largo Plazo y Residencias de Ancianos |

| Otros |

| Contratación por Licitación Institucional |

| Farmacias Minoristas |

| Farmacias en Línea y Servicios de Suscripción |

| Productos Desechables |

| Productos Reutilizables / Ecológicos |

| Dispositivos de Continencia y Ostomía Inteligentes / Conectados |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Producto | Productos para el Cuidado de la Incontinencia | Compresas Absorbentes y Almohadillas | |

| Catéteres Intermitentes | |||

| Bolsas de Incontinencia | |||

| Dispositivos de Estimulación del Suelo Pélvico y Neuromodulación | |||

| Productos para el Cuidado de la Ostomía | Bolsas de Ostomía | Sistemas de Una Pieza | |

| Sistemas de Dos Piezas | |||

| Drenables vs. Extremo Cerrado | |||

| Bolsas de Alto Rendimiento y Pediátricas | |||

| Barreras Cutáneas y Sellos | |||

| Irrigación y Accesorios | |||

| Otros | |||

| Por Aplicación | Cáncer de Vejiga | ||

| Cáncer Colorrectal | |||

| Enfermedad de Crohn y Colitis Ulcerosa | |||

| Hiperplasia Benigna de Próstata / Postprostatectomía | |||

| Lesión Medular y Vejiga Neurógena | |||

| Cálculos Renales e Insuficiencia Renal Crónica | |||

| Otros | |||

| Por Usuario Final | Hospitales | ||

| Centros Quirúrgicos Ambulatorios | |||

| Entornos de Atención Domiciliaria | |||

| Atención a Largo Plazo y Residencias de Ancianos | |||

| Otros | |||

| Por Canal de Distribución | Contratación por Licitación Institucional | ||

| Farmacias Minoristas | |||

| Farmacias en Línea y Servicios de Suscripción | |||

| Por Tecnología / Sistema | Productos Desechables | ||

| Productos Reutilizables / Ecológicos | |||

| Dispositivos de Continencia y Ostomía Inteligentes / Conectados | |||

| Por Región | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de dispositivos para incontinencia y ostomía en 2031?

Se proyecta que alcance los 23,42 mil millones de USD en 2031, avanzando a una CAGR del 5,58% desde 2026.

¿Qué categoría de producto lidera actualmente las ventas?

En 2025, los productos para el cuidado de la incontinencia, principalmente compresas y catéteres, representaron el 66,56% de los ingresos regionales.

¿Cuál es el segmento tecnológico de más rápido crecimiento?

Se prevé que los dispositivos de continencia y ostomía inteligentes o conectados crezcan a una CAGR del 9,11% entre 2026 y 2031.

¿Por qué el Reino Unido es el mercado de más rápida expansión?

La adopción por parte del Servicio Nacional de Salud de desechables con certificación ecológica y plataformas de tele-urología impulsa la demanda, ofreciendo una CAGR proyectada del 5,69%.

¿Cómo afectan las normas de sostenibilidad de la UE a los proveedores?

Las directivas de economía circular impulsan a los fabricantes hacia materiales biodegradables y programas de reciclaje, dando forma a los rediseños de productos y a los criterios de contratación.

¿Qué empresas dominan el panorama competitivo?

Kimberly-Clark Corporation, Unicharm Corporation, Hollister Inc., Coloplast A/S y B. Braun SE controlan colectivamente algo más del 60% de las ventas regionales.

Última actualización de la página el: