Tamaño y Cuota del Mercado de Bolsas de Sangre Desechables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 501.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 617.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas de Sangre Desechables por Mordor Intelligence

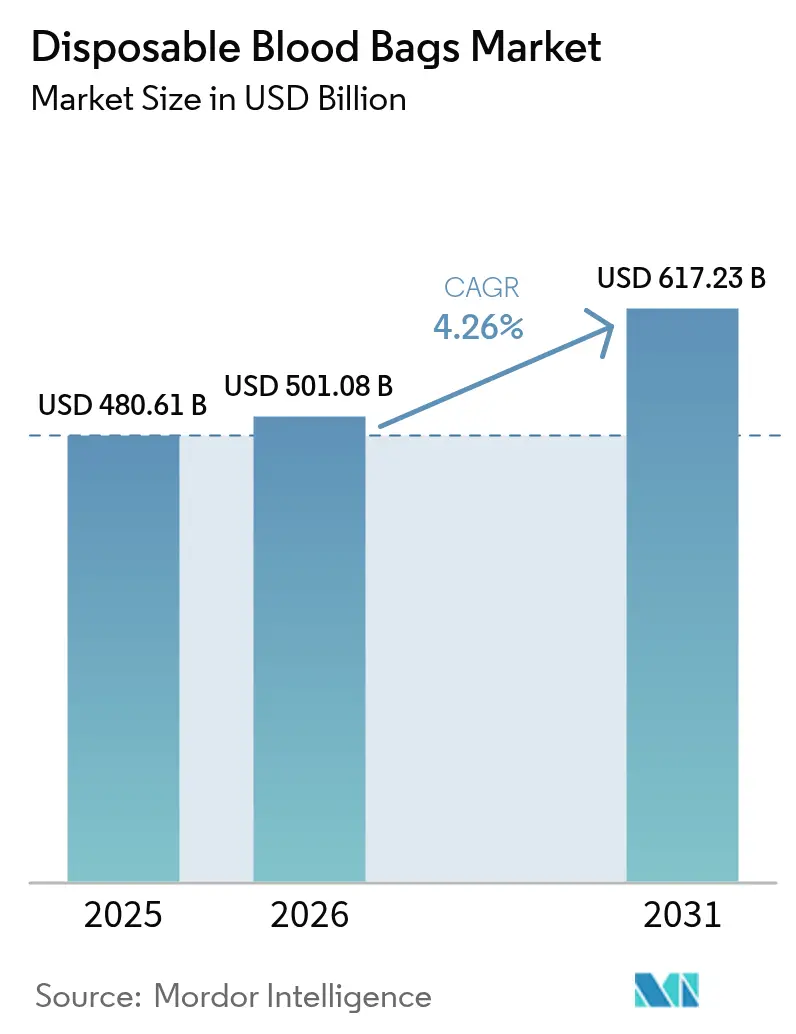

Se espera que el tamaño del mercado de bolsas de sangre desechables crezca de USD 480,61 millones en 2025 a USD 501,08 millones en 2026, con una previsión de alcanzar USD 617,23 millones en 2031 a una CAGR del 4,26% durante el período 2026-2031. Una confluencia de envejecimiento demográfico, volúmenes quirúrgicos en expansión y controles de calidad habilitados por la tecnología está fortaleciendo la demanda de sistemas de recolección y almacenamiento estériles de un solo uso. Los programas gubernamentales que digitalizan las redes de donación, junto con las inversiones en logística de cadena de frío y entrega por drones, están ampliando el acceso en entornos de bajos ingresos. Los hospitales están acelerando la adopción de configuraciones de bolsas múltiples con reducción de patógenos que maximizan el rendimiento de componentes y minimizan el riesgo de contaminación. Simultáneamente, la presión regulatoria para eliminar el plastificante DEHP está estimulando una rápida innovación de materiales y colaboraciones estratégicas entre los operadores establecidos.

Conclusiones Clave del Informe

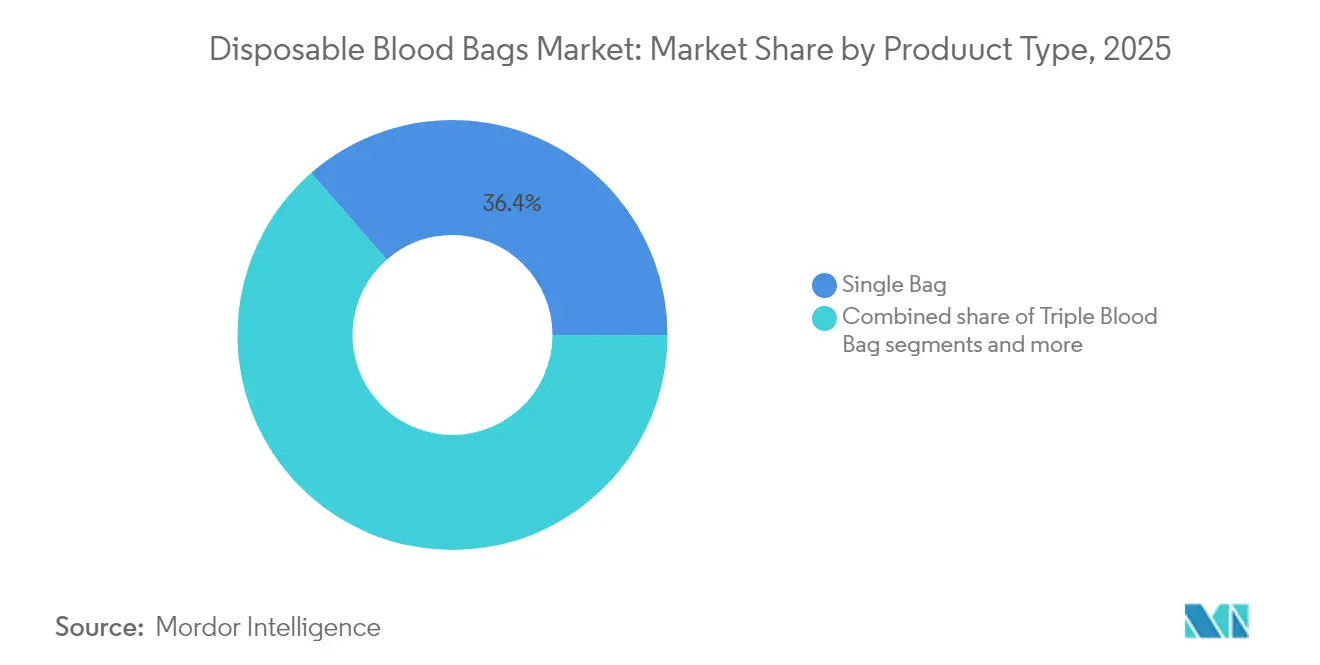

- Por tipo de producto, las bolsas de sangre simples lideraron con el 36,42% de la cuota del mercado de bolsas de sangre desechables en 2025, mientras que las bolsas cuádruples registraron la CAGR más rápida del 4,34% hasta 2031.

- Por material, los productos PVC DEHP representaron el 62,54% del tamaño del mercado de bolsas de sangre desechables en 2025; las alternativas PVC sin DEHP se están expandiendo a una CAGR del 4,47% hasta 2031.

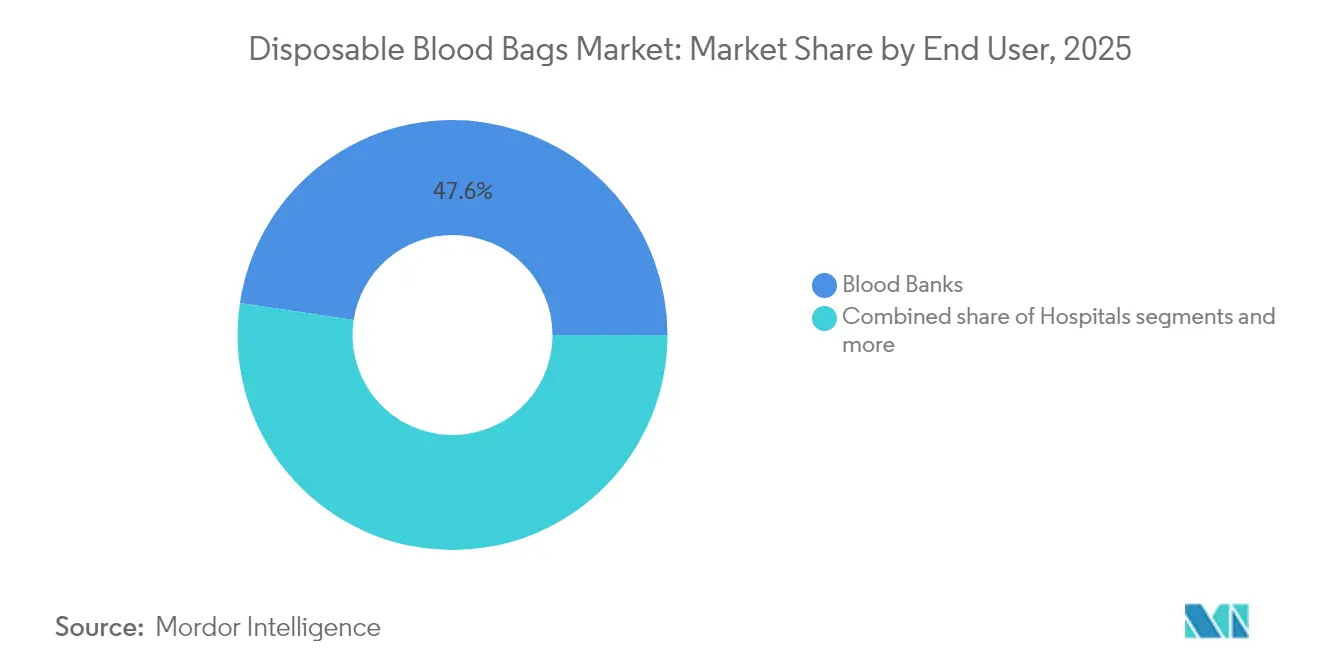

- Por usuario final, los bancos de sangre mantuvieron una cuota del 47,62% del tamaño del mercado de bolsas de sangre desechables en 2025, mientras que los hospitales avanzan a una CAGR del 4,66% hasta 2031.

- Por aplicación, la recolección capturó el 55,14% del tamaño del mercado de bolsas de sangre desechables en 2025, y el procesamiento progresa a una CAGR del 4,78% hasta 2031.

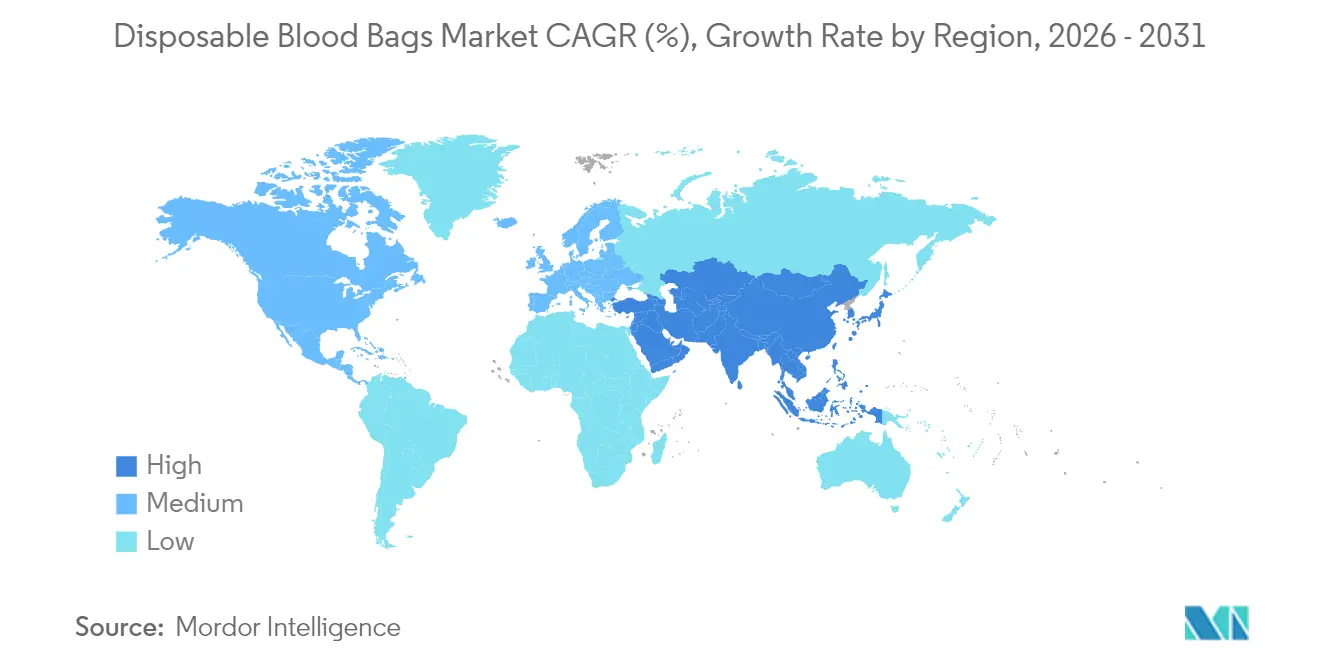

- Por geografía, América del Norte lideró con una cuota del 38,64% en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 4,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bolsas de Sangre Desechables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de procedimientos quirúrgicos y tasas de transfusión en poblaciones envejecidas | 1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Prevalencia creciente de traumatismos y enfermedades crónicas que requieren componentes sanguíneos | 0.9% | Global, con mayor impacto en Asia-Pacífico y países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales para mejorar la donación voluntaria y la infraestructura de cadena de frío | 0.8% | Núcleo Asia-Pacífico, con expansión a Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Transición hacia productos de control de infecciones de un solo uso | 0.7% | Global, liderado por los marcos regulatorios de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Adopción emergente de bolsas ecológicas sin PVC | 0.5% | América del Norte y Unión Europea, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Unidades de donación móviles que amplían la terapia de componentes en países de ingresos bajos y medios | 0.4% | Países de ingresos bajos y medios, en particular África Subsahariana y Asia del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de procedimientos quirúrgicos y tasas de transfusión en poblaciones envejecidas

La edad mediana de los pacientes quirúrgicos aumentó de 56 a 59 años entre 2008 y 2020, y las previsiones indican un incremento adicional a 61,5 años para 2030. Las personas mayores frecuentemente presentan un hematocrito preoperatorio más bajo, lo que genera una mayor frecuencia de transfusiones en las especialidades ortopédica, cardiovascular y oncológica. La cirugía cardiovascular por sí sola consumió entre el 10% y el 15% de todos los componentes sanguíneos de Estados Unidos en 2024, subrayando una base de demanda duradera. Las comorbilidades asociadas a la edad también elevan las complicaciones, lo que impulsa a los hospitales a mantener mayores inventarios de plaquetas con reducción de patógenos y glóbulos rojos leucodepletados. Los mandatos de calidad de la norma ISO 13485 y de la FDA obligan a los fabricantes a entregar envases que salvaguarden la potencia del producto para esta cohorte vulnerable. En conjunto, estas realidades clínicas refuerzan el consumo sostenido en el mercado de bolsas de sangre desechables.

Prevalencia creciente de traumatismos y enfermedades crónicas que requieren componentes sanguíneos

El traumatismo sigue siendo una de las principales causas de mortalidad entre los adultos en edad laboral, impulsando la demanda aguda de glóbulos rojos concentrados específicos por tipo en los servicios de urgencias de los corredores urbanos de Asia-Pacífico. Las enfermedades crónicas como la drepanocitosis, la talasemia y ciertos cánceres requieren transfusiones frecuentes, y Asia representa más de la mitad de la carga mundial de enfermedades hematológicas[1]Fuente: Organización Mundial de la Salud, "Orientación sobre la Implementación de un Sistema de Calidad en los Establecimientos de Sangre," iris.who.int . La ampliación de la cobertura del seguro médico y el crecimiento económico están mejorando la accesibilidad a los procedimientos, elevando así los volúmenes de transfusión en hospitales de nivel medio. Los programas de terapia de componentes móviles en países de ingresos bajos y medios permiten que los centros de traumatología remotos reciban plaquetas en ocho minutos mediante envío por drones, comprimiendo la ventana de entrega terrestre tradicional de 55 minutos. A medida que aumenta la incidencia de enfermedades no transmisibles, también lo hace el requisito de sistemas de bolsas consistentes y libres de contaminación que cumplan con los estándares del 21 CFR Parte 640. Estas dinámicas amplifican continuamente el crecimiento en el mercado de bolsas de sangre desechables.

Iniciativas gubernamentales para mejorar la donación voluntaria y la infraestructura de cadena de frío

La plataforma digital e-Raktkosh de India ahora coordina 4.263 centros de sangre autorizados, acelerando la visibilidad de existencias y la movilización de donantes[2]Fuente: Ministerio de Salud y Bienestar Familiar, "Servicios de Transfusión de Sangre," dghs.mohfw.gov.in . El Reino Unido apunta a una autosuficiencia del 25% en plasma doméstico para 2025, comprometiéndose a ahorrar USD 12,6 millones anuales mediante la sustitución de importaciones. Las unidades móviles financiadas por el Programa Nacional de Control del SIDA en India impulsaron las tasas de donación voluntaria del 8,5% al 14,39% en dos años. Simultáneamente, las orientaciones del sistema de calidad de la OMS guían la acreditación armonizada, garantizando que el aumento de escala no comprometa la seguridad. Las inversiones en refrigeradores inteligentes y cajas de frío con GPS reducen el desperdicio por excursiones de temperatura, mientras que los proyectos piloto de transporte por drones demuestran una logística rápida y rentable que amplía el alcance a regiones desatendidas. En consecuencia, el apoyo de las políticas públicas está reforzando la demanda estructural en el mercado de bolsas de sangre desechables.

Transición hacia productos de control de infecciones de un solo uso

La COVID-19 catalizó una estricta cultura de prevención de infecciones, impulsando a los hospitales a adoptar conjuntos de bolsas de sangre de un solo uso herméticamente selladas que eliminan el riesgo de contaminación cruzada. La guía de la FDA de 2024 sobre el procesamiento de la capa leucocitaria subraya los componentes desechables, reforzando la adopción en el mercado. Los sistemas automatizados, como el Reveos de Terumo, reducen los pasos manuales de 26 a 9, minimizan los puntos de contacto e integran tuberías de un solo uso, garantizando así la esterilidad y reduciendo la variabilidad de lote a lote. Los hospitales reportan menos investigaciones de infecciones transmitidas por transfusión tras la transición a conjuntos desechables todo en uno que cumplen con los estándares del envase del 21 CFR 864.9115. Los registros de calidad alineados con la norma ISO documentan además tasas de error reducidas, validando los beneficios clínicos y operativos tangibles que sustentan la expansión sostenida en el mercado de bolsas de sangre desechables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de las tasas de natalidad y técnicas de transfusión autóloga en los mercados desarrollados | -0.8% | América del Norte y Europa, con surgimiento en Asia Oriental | Largo plazo (≥ 4 años) |

| Obstáculos regulatorios estrictos para los nuevos materiales de bolsas | -0.6% | Global, con aplicación más estricta en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Dependencia de la cadena de suministro de la volatilidad del precio de la resina de PVC de grado médico | -0.5% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Programas de Gestión de la Sangre del Paciente (PBM) que reducen los volúmenes de transfusión | -0.7% | Núcleo en América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de las tasas de natalidad y técnicas de transfusión autóloga en los mercados desarrollados

Las tasas de fecundidad en América del Norte y Europa cayeron por debajo de los niveles de reemplazo, reduciendo el conjunto de transfusiones obstétricas que históricamente generaba una demanda estable de sangre total. Simultáneamente, los dispositivos de recuperación celular recapturan sangre intraoperatoria, lo que permite a los cirujanos ortopédicos y cardíacos devolver glóbulos rojos autólogos a los pacientes, reduciendo así el uso alogénico. Los hospitales que implementan unidades de recuperación registraron reducciones del 15% al 30% en las solicitudes de sangre de donante durante los reemplazos articulares mayores, aliviando la presión sobre los niveles de inventario. Aunque las bolsas de recuperación aún requieren desechables estériles, los volúmenes son significativamente menores que los de los conjuntos de donación estándar. La contracción demográfica a largo plazo y la superposición de la tecnología quirúrgica disminuyen el impulso de crecimiento futuro, especialmente en los mercados maduros de la industria de bolsas de sangre desechables.

Programas de Gestión de la Sangre del Paciente (PBM) que reducen los volúmenes de transfusión

Las implementaciones integrales de PBM en centros terciarios redujeron el uso de glóbulos rojos hasta en un 39%, generando ahorros anuales que superan los USD 2 millones por hospital. La certificación nacional de PBM lanzada por La Comisión Conjunta en 2025 estandariza los umbrales restrictivos de transfusión en 7–8 g/dL para adultos estables. La mejora de las proporciones de pruebas cruzadas a transfusión —de 15:1 a 1,5:1— indica una mayor eficiencia y menores tasas de descarte. Si bien el PBM genera excelencia operativa, suprime directamente la demanda de unidades, ejerciendo un efecto moderador sobre las proyecciones de CAGR en el mercado de bolsas de sangre desechables.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La separación de componentes impulsa la adopción de bolsas múltiples

Las bolsas simples mantuvieron un liderazgo del 36,42% en 2025 como herramientas rentables de recolección de sangre total para situaciones de emergencia y campañas en zonas rurales, lo que ancla el volumen base en el mercado de bolsas de sangre desechables. Sin embargo, el tamaño del mercado de bolsas de sangre desechables para conjuntos simples crece más lentamente que las configuraciones de múltiples cámaras, ya que los hospitales se orientan hacia la terapia de componentes. Las bolsas cuádruples, con una expansión a una CAGR del 4,34%, permiten la preparación simultánea de glóbulos rojos concentrados, plasma, plaquetas y crioprecipitado, maximizando el valor terapéutico por donación. Las plataformas Reveos automatizadas se integran con los kits cuádruples para estandarizar los rendimientos, proporcionando 150 ml de plasma y ≥3×10⁹ plaquetas por unidad, una ventaja sobre los procesos manuales.

El creciente reconocimiento de las métricas de costo por terapia fortalece el atractivo de las bolsas múltiples entre los hospitales orientados al reembolso. Las bolsas dobles y triples mantienen su relevancia en instalaciones de nivel medio que realizan una demanda moderada de plaquetas pero enfrentan restricciones presupuestarias. Los conjuntos penta, aunque de nicho, admiten la inactivación avanzada de patógenos y la filtración adicional, atrayendo a centros de sangre especializados. En todas las variantes, los criterios de resistencia a la rotura de la norma ISO 8363 y los mandatos de esterilidad del 21 CFR Parte 640 rigen el diseño, obligando a los proveedores a perfeccionar las propiedades de barrera mientras se limita la migración de plastificantes. Estos parámetros clínicos y de cumplimiento en evolución garantizan una evolución sostenida de la combinación de productos dentro del mercado de bolsas de sangre desechables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Segmento de Bolsas de Transferencia de Sangre en el Mercado Global de Bolsas de Sangre Desechables

El segmento de bolsas de transferencia de sangre mantiene la cuota de mercado restante y sirve como componente crucial en el proceso de banco de sangre y transfusión. Estas bolsas están específicamente diseñadas para transportar componentes sanguíneos entre los puntos de recolección y las instalaciones de salud, garantizando una transferencia segura y libre de contaminación de los productos sanguíneos. El crecimiento del segmento está respaldado por la creciente adopción de técnicas de separación de componentes y la creciente necesidad de sistemas eficientes de transporte de componentes sanguíneos en entornos de atención médica. La demanda se ve impulsada adicionalmente por la creciente red de bancos de sangre y centros de transfusión, en particular en las regiones en desarrollo, junto con el creciente énfasis en mantener una gestión adecuada de la cadena de frío durante el transporte de productos sanguíneos. Este segmento es una parte integral del mercado de bolsas de transferencia de sangre dentro del mercado más amplio de bolsas médicas desechables.

Por Material: La transición sin DEHP acelera la innovación en seguridad

Las bolsas PVC DEHP dominaron con una cuota de mercado del 62,54% en 2025, beneficiándose de la experiencia de producción arraigada y la hemocompatibilidad comprobada. Sin embargo, el escrutinio toxicológico sobre la disrupción endocrina del DEHP ha llevado a California a legislar una prohibición de dispositivos médicos para 2030, aunque exenta las bolsas de sangre, lo que señala una marea regulatoria progresiva. El tamaño del mercado de bolsas de sangre desechables vinculado a las formulaciones sin PVC DEHP avanza a una CAGR del 4,47%, ya que los proveedores adoptan el plastificante DINCH o copolímeros EVA. Los estudios revelan que las bolsas con DINCH mantienen la viabilidad de los glóbulos rojos durante 24 días con menor hemólisis en comparación con los controles que contienen DEHP.

Los proyectos de I+D también exploran polímeros de cicloolefina que ofrecen claridad ultravioleta para la inspección visual y al mismo tiempo resisten la adsorción de lípidos. La normativa MDR de la Unión Europea y la próxima regulación SoHO requieren una biocompatibilidad exhaustiva y una vigilancia poscomercialización, lo que alarga los plazos de aprobación pero recompensa a los primeros adoptantes con credibilidad en materia de cumplimiento. Fabricantes como Fresenius Kabi se están asociando con empresas de inactivación de patógenos para incorporar características de seguridad en las nuevas líneas de bolsas, diferenciándose más allá del material solo. La innovación en materiales es, por tanto, un vector central para asegurar la ventaja competitiva en el mercado de bolsas de sangre desechables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La integración hospitalaria transforma la gestión de la sangre

Los bancos de sangre aportaron el 47,62% de los ingresos en 2025 al agregar la recolección, las pruebas y la distribución regional para redes de múltiples hospitales. No obstante, la demanda hospitalaria está aumentando a una CAGR del 4,66%, ya que la fabricación avanzada de terapias en el punto de atención obtiene aprobación regulatoria. La industria de bolsas de sangre desechables sirve cada vez más a los quirófanos que realizan la concentración final de crioprecipitado o el enriquecimiento de terapia celular a pie de cama, reduciendo los tiempos de espera y el desperdicio.

Los cirujanos que integran algoritmos de PBM prefieren sistemas de bolsas múltiples con leucodepletación integrada para alinearse con los umbrales restrictivos. Los centros de diagnóstico forman un segmento más pequeño pero constante, utilizando minibolsas en laboratorios de pruebas cruzadas y clínicas de enfermedades crónicas. Los servicios de emergencias médicas adoptan kits ligeros con capacidad de aféresis para la respuesta a desastres, un submercado de nicho pero visible. A medida que los laboratorios hospitalarios asumen roles de fabricación más amplios, los criterios de calificación de proveedores incluyen ahora métricas de rendimiento sobre la compatibilidad con centrífugas hospitalarias y la integridad del sistema cerrado. Esta creciente integración clínica consolida la influencia de los hospitales sobre las especificaciones del producto dentro del mercado de bolsas de sangre desechables.

Por Aplicación: La innovación en procesamiento mejora la seguridad de la sangre

La recolección mantuvo el liderazgo con una cuota del 55,14% en 2025 gracias a los continuos programas de donación voluntaria y por reposición en todo el mundo. Sin embargo, el procesamiento está registrando la CAGR más rápida del 4,78%, ya que los sistemas de salud buscan extender la vida útil y mitigar el riesgo de patógenos. La cuota del mercado de bolsas de sangre desechables para los kits de procesamiento está aumentando impulsada por módulos de leucodepletación, fraccionamiento de la capa leucocitaria e inactivación de patógenos que se suministran con tuberías y filtros listos para conectar.

El transporte y el almacenamiento mantienen su relevancia, especialmente en la logística militar y de socorro en desastres, donde las bolsas reforzadas recubiertas de EVA soportan las fluctuaciones de temperatura. La compatibilidad con centrífugas automatizadas mejora el rendimiento de 60 a 120 unidades por hora, reduciendo el costo laboral por componente en un 35% en los centros de alto volumen. Las guías de la FDA finalizadas en 2024 fomentan los sistemas integrados que realizan la recolección, el procesamiento y el almacenamiento dentro de un circuito sellado, eliminando las transferencias abiertas y reduciendo la incidencia de contaminación bacteriana. Estos avances tecnológicos continúan elevando las aplicaciones de procesamiento como locus de crecimiento primario para el mercado de bolsas de sangre desechables.

Análisis Geográfico

América del Norte mantuvo una cuota dominante del 38,64% en 2025, respaldada por un sólido reembolso, una amplia adopción del PBM y una estricta supervisión de la FDA que favorece los sistemas de bolsas innovadores y de alta gama. La próxima prohibición de dispositivos con DEHP en California ya ha influido en los equipos de adquisición para que piloten alternativas de DINCH y EVA, acelerando los plazos de migración de materiales en los grupos hospitalarios de Estados Unidos. El programa nacional de ciencias de Canadá financia la investigación sobre plastificantes seguros para uso pediátrico, ampliando la evidencia clínica que informa las decisiones de compra en todo el país.

Asia-Pacífico representa el territorio de más rápido crecimiento con una CAGR proyectada del 4,92% hasta 2031, ya que las poblaciones que se urbanizan impulsan la demanda quirúrgica y los gobiernos invierten en infraestructura digital de gestión de la sangre. La iniciativa de localización de Terumo por USD 15 millones en Hangzhou ilustra cómo la fabricación doméstica puede reducir los aranceles de importación y reforzar la seguridad del suministro regional. Las unidades de donación móviles de India ahora prestan servicio en distritos remotos, mientras que los corredores de drones entre los centros regionales y los centros de traumatología reducen los plazos de entrega en un 85%. Estas expansiones de capacidad alimentan el impulso sostenido en el mercado de bolsas de sangre desechables.

Europa exhibe un crecimiento moderado, sostenido por el reemplazo de las existencias heredadas de DEHP y la armonización bajo la regulación SoHO vigente a partir de agosto de 2027. La iniciativa de plasma doméstico del Reino Unido busca un 80% de autosuficiencia en albúmina, impulsando inversiones en kits de recolección avanzados y mejoras en la cadena de frío. América del Sur y la región de Oriente Medio y África presentan una oportunidad sin explotar donde la OMS estima un déficit anual de 102 millones de unidades. Las colaboraciones internacionales tienen como objetivo introducir refrigeración compacta con energía solar y plataformas simplificadas de bolsas múltiples adecuadas para entornos con recursos limitados. En conjunto, la heterogeneidad regional en regulación, infraestructura y práctica clínica da forma a un mercado de bolsas de sangre desechables matizado aunque en constante expansión.

Panorama Competitivo

El mercado de bolsas de sangre desechables muestra una concentración moderada, con fabricantes establecidos que aprovechan la escala, la automatización y los historiales regulatorios para preservar su posicionamiento. Terumo, Fresenius Kabi y Haemonetics representan colectivamente una cuota sustancial, beneficiándose de la mezcla de resinas integrada verticalmente, la extrusión interna y las redes globales de servicio en campo. La adquisición por parte de GVS de los activos de sangre total de Haemonetics por USD 67,8 millones en 2025 amplió su acceso a la fabricación en Estados Unidos y México, señalando una racionalización activa de la cartera entre los operadores establecidos.

El liderazgo tecnológico diferencia a los competidores: la plataforma Reveos de Terumo integra algoritmos de rendimiento basados en sensores ópticos; Fresenius Kabi se enfoca en materiales sin DEHP combinados con inactivación de patógenos; Haemonetics escala su línea de aféresis para apoyar la recolección de inmunoterapia de alto margen. Los sistemas de inventario de inteligencia artificial implementados por determinados bancos de sangre optimizan la rotación de vencimientos, reduciendo las fechas de caducidad en un 20% e impulsando indirectamente la demanda de variantes de bolsas de almacenamiento especializadas. Los proveedores asiáticos emergentes aprovechan las eficiencias de costos, pero enfrentan obstáculos empinados de conformidad con la norma ISO 13485 y el MDR, lo que ralentiza la entrada en los mercados premium.

Las colaboraciones estratégicas se están profundizando: el acuerdo a diez años de Sanquin para implementar Reveos en 400.000 donaciones anuales agiliza el rendimiento del procesamiento europeo. Fresenius se alinea con Cerus para empaquetar conjuntamente las fundas de inactivación de patógenos INTERCEPT, ofreciendo un paquete de seguridad integral atractivo para los hospitales orientados al PBM. Mientras tanto, los innovadores en materiales se asocian con empresas petroquímicas para asegurar un suministro constante de DINCH, mitigando la volatilidad del precio de la resina. La intensidad competitiva se prevé que aumente a medida que se acerquen los plazos regulatorios sobre el DEHP, impulsando a todos los actores a acelerar las transiciones ecológicas dentro del mercado de bolsas de sangre desechables.

Líderes de la Industria de Bolsas de Sangre Desechables

Fresenius SE & Co. KGaA

Haemonetics Corporation

MacoPharma

Teleflex Incorporated

Terumo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Haemonetics Corporation completó la venta de sus activos de sangre total a GVS S.p.A por USD 67,8 millones, reenfocándose en las soluciones de aféresis.

- Noviembre de 2024: Terumo Blood and Cell Technologies anunció una inversión de USD 15 millones en la localización en China para fabricar los sistemas Trima Accel y Spectra Optia.

Alcance del Informe del Mercado Global de Bolsas de Sangre Desechables

Según el alcance del informe, las bolsas de sangre desechables son dispositivos biomédicos de un solo uso utilizados para recolectar, almacenar, transportar y transfundir sangre y componentes sanguíneos. El mercado de bolsas de sangre desechables está segmentado por tipo de bolsa, usuario final y geografía. Por tipo de bolsa, el mercado se segmenta en bolsas de recolección de sangre (bolsas de sangre simples, bolsas de sangre dobles, bolsas de sangre triples y bolsas de sangre cuádruples) y bolsas de transfusión de sangre. Por usuarios finales, el mercado se segmenta en bancos de sangre, hospitales, organizaciones no gubernamentales y otros usuarios finales. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Bolsa de Sangre Simple |

| Bolsa de Sangre Doble |

| Bolsa de Sangre Triple |

| Bolsa de Sangre Cuádruple |

| Bolsa de Sangre Penta |

| PVC DEHP |

| PVC sin DEHP |

| Sin PVC (EVA y otros) |

| Hospitales |

| Bancos de Sangre |

| Centros de Diagnóstico |

| Otros |

| Recolección |

| Transporte / Almacenamiento |

| Procesamiento (Leucodepletación, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto (Valor, millones de USD) | Bolsa de Sangre Simple | |

| Bolsa de Sangre Doble | ||

| Bolsa de Sangre Triple | ||

| Bolsa de Sangre Cuádruple | ||

| Bolsa de Sangre Penta | ||

| Por Material (Valor, millones de USD) | PVC DEHP | |

| PVC sin DEHP | ||

| Sin PVC (EVA y otros) | ||

| Por Usuario Final (Valor, millones de USD) | Hospitales | |

| Bancos de Sangre | ||

| Centros de Diagnóstico | ||

| Otros | ||

| Por Aplicación (Valor) | Recolección | |

| Transporte / Almacenamiento | ||

| Procesamiento (Leucodepletación, etc.) | ||

| Por Geografía (Valor, millones de USD) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bolsas de sangre desechables?

El tamaño del mercado de bolsas de sangre desechables alcanzó USD 501,08 millones en 2026 y se proyecta que alcance USD 617,23 millones en 2031.

¿Qué región lidera la demanda global de bolsas de sangre desechables?

América del Norte mantuvo la mayor cuota del 38,64% en 2025, impulsada por las estrictas regulaciones de la FDA y la avanzada infraestructura de atención médica.

¿Qué segmento de producto se está expandiendo más rápido?

Las bolsas de sangre cuádruples registran la CAGR más alta del 4,34% gracias a su capacidad para separar múltiples componentes de una sola donación.

¿Por qué los materiales sin DEHP están ganando impulso?

El escrutinio regulatorio sobre la toxicidad del DEHP y las próximas prohibiciones están impulsando a los hospitales a adoptar bolsas plastificadas con DINCH o EVA que mantienen la calidad de la sangre sin riesgos endocrinos.

¿Cómo afectan los programas de Gestión de la Sangre del Paciente a la demanda de unidades?

Las iniciativas de PBM han reducido las transfusiones de glóbulos rojos hasta en un 39%, lo que lleva a los hospitales a preferir bolsas de alta eficacia que soporten la terapia de componentes con menos unidades en total.

¿Qué acuerdo importante remodelaron recientemente el panorama competitivo?

En enero de 2025, GVS adquirió los activos de sangre total de Haemonetics por USD 67,8 millones, ampliando su presencia manufacturera en las Américas.

Última actualización de la página el: