Tamaño y Participación del Mercado de Impresoras DTG

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

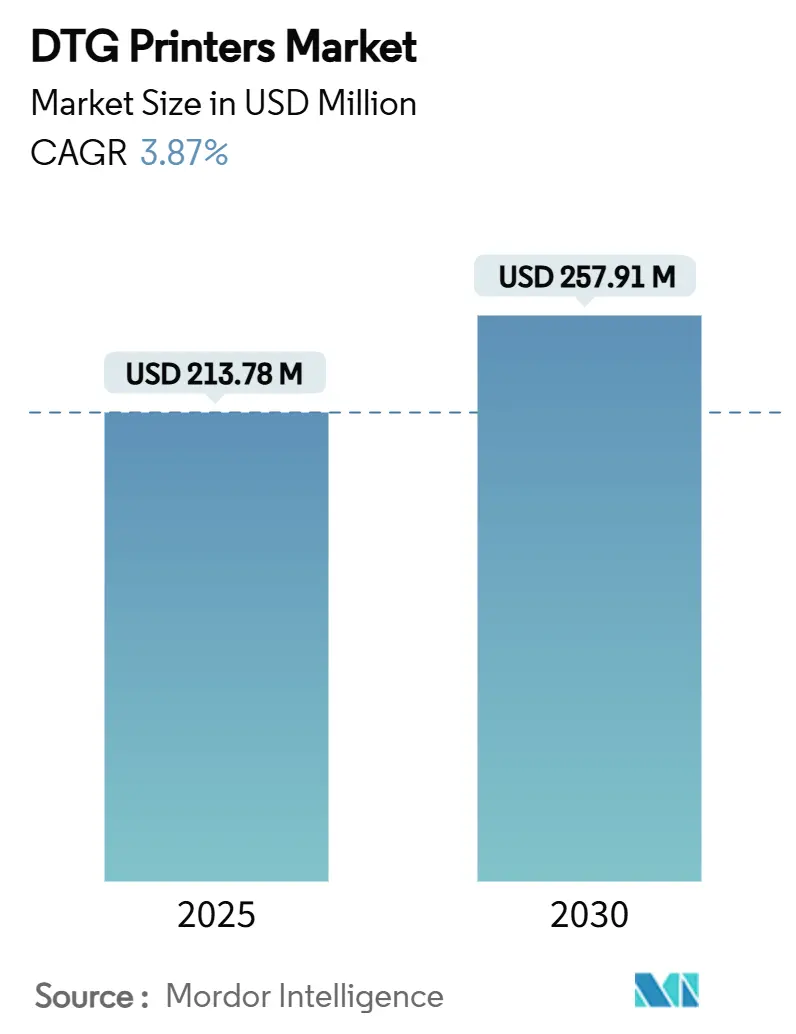

| Tamaño del Mercado (2025) | 213.78 Millones de dólares |

| Tamaño del Mercado (2030) | 257.91 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresoras DTG por Mordor Intelligence

El mercado de Impresoras de Impresión Directa sobre Tela (DTG) se sitúa en USD 213,78 millones en 2025 y está en camino de alcanzar USD 257,91 millones en 2030, expandiéndose a una CAGR del 3,87%. Este avance sostenido señala una transición desde la adopción de nicho hacia un uso generalizado, a medida que las marcas demandan una fabricación ágil que alinee los volúmenes de producción con los pedidos en línea en tiempo real. Los cabezales de impresión con mayor densidad de boquillas están reduciendo el costo por impresión, reforzando la justificación económica de los modelos bajo demanda. La personalización de camisetas continúa siendo el ancla de la demanda, aunque las oportunidades en segmentos posteriores se están ampliando hacia la ropa deportiva y las telas de alto rendimiento, donde las tintas premium elevan los precios de venta promedio. Los mandatos de sostenibilidad, especialmente en América del Norte y Europa, están acelerando el cambio de la química de solventes a la de pigmentos a base de agua, asegurando así el papel de las impresoras DTG como alternativa ecológica a la serigrafía tradicional. La intensidad competitiva está aumentando a medida que los grandes proveedores adoptan precios por suscripción, mientras que los proveedores regionales buscan escala a través de sistemas híbridos DTG-serigrafía que combinan la precisión digital con la eficiencia de costos analógica, redefiniendo el panorama del mercado de Impresoras DTG.

Conclusiones Clave del Informe

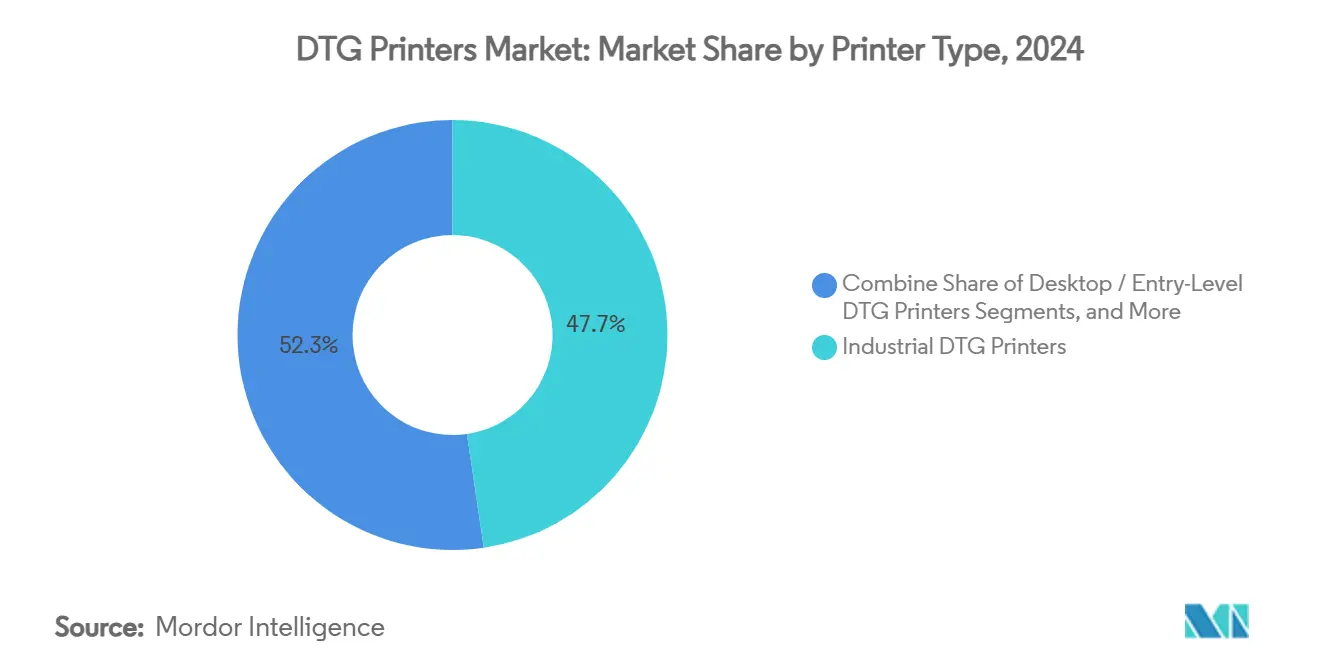

- Por tipo de impresora, los sistemas DTG industriales representaron el 47,67% de la participación del mercado de impresoras DTG en 2024.

- Por formulación de tinta, se proyecta que el segmento de tintas fluorescentes especiales y metálicas crezca a una CAGR del 5,04% entre 2025 y 2030.

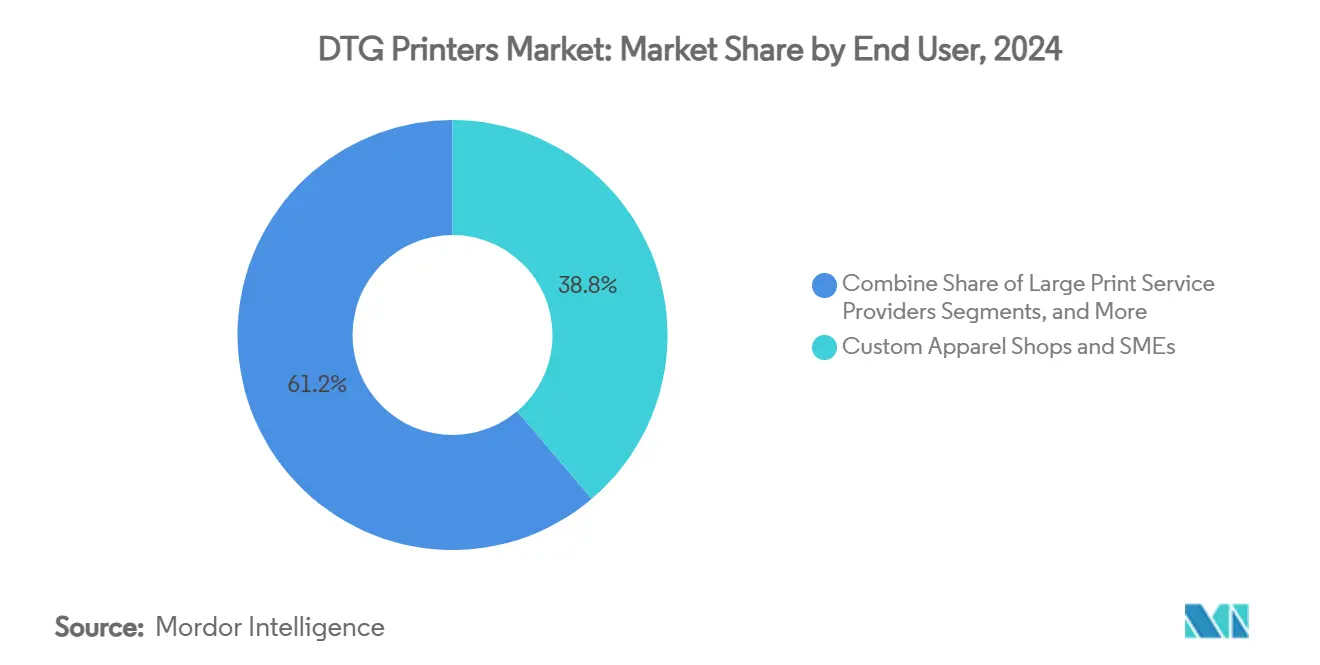

- Por usuario final, las tiendas de ropa personalizada y las pymes representaron el 38,79% del tamaño del mercado de Impresoras DTG en 2024.

- Por aplicación, se proyecta que el segmento de ropa deportiva y ropa activa crezca a una CAGR del 4,82% entre 2025 y 2030.

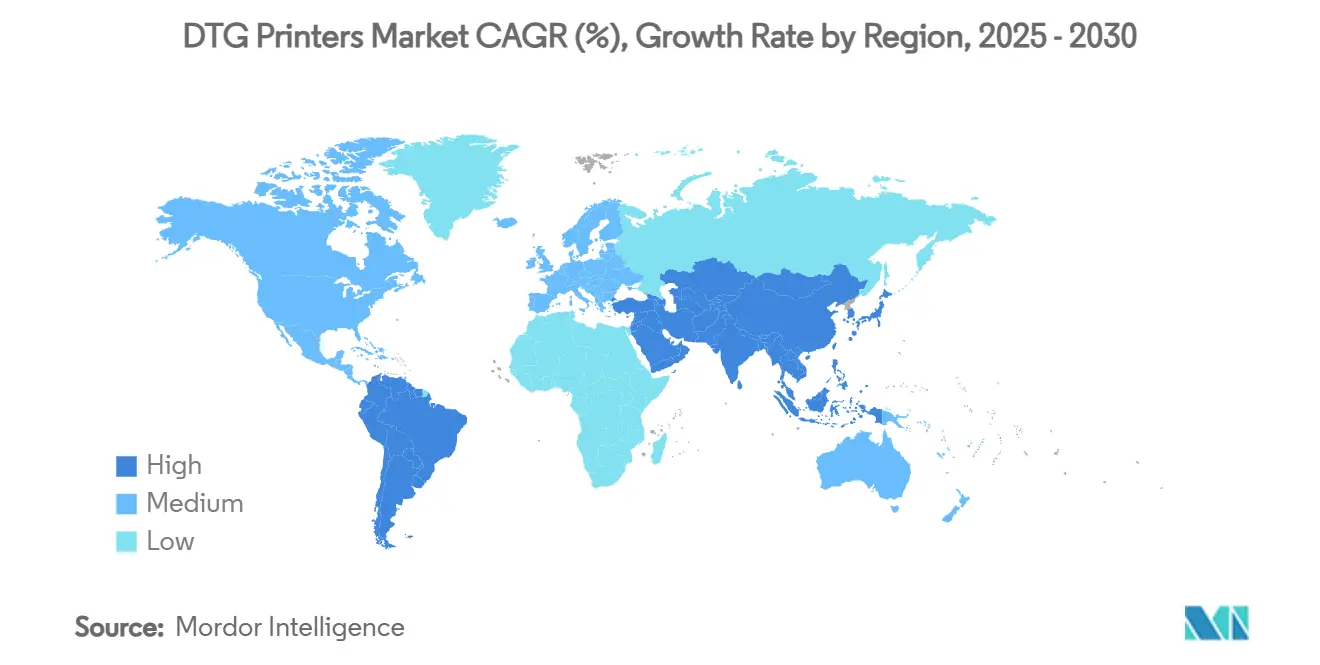

- Por geografía, Asia-Pacífico representó el 36,23% de la participación del mercado de impresoras DTG en 2024.

Tendencias e Información del Mercado Global de Impresoras DTG

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la ropa de moda rápida con personalización masiva | +0.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos globales de sostenibilidad e impresión digital sin agua | +1.2% | Núcleo en la UE, en expansión hacia América del Norte y APAC | Largo plazo (≥ 4 años) |

| Avances en sistemas de inyección de tinta de un solo paso de alta velocidad | +0.9% | Global, liderado por centros tecnológicos de Japón y Alemania | Corto plazo (≤ 2 años) |

| Modelos de comercio electrónico y cumplimiento de pedidos de impresión bajo demanda | +1.1% | América del Norte y la UE, en expansión hacia centros urbanos de APAC | Mediano plazo (2-4 años) |

| Automatización impulsada por IA y adopción de microfábricas | +0.6% | Mercados desarrollados, adopción gradual en APAC | Largo plazo (≥ 4 años) |

| Nearshoring y producción regionalizada (p. ej., CBAM de la UE) | +0.5% | América del Norte y la UE, con ganancias en México y Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico de Ropa Personalizada

Los mercados digitales ahora ofrecen personalización automatizada desde el clic hasta el envío, y los algoritmos de cumplimiento de Amazon asignan capacidad de impresoras DTG para satisfacer cada micropedido[1]Acerca de Amazon, "Haciendo la Mercancía Bajo Demanda más Rápida," aboutamazon.com. Gigantes del comercio minorista como Walmart logran reabastecimiento en la misma semana a través de la plataforma Apollo de Kornit, reduciendo el inventario muerto y consolidando el mercado de Impresoras DTG como infraestructura crítica. Los diseños virales en redes sociales se propagan a través de TikTok e Instagram, estimulando nuevas tiradas de impresión sin cantidades mínimas. El ciclo se cierra cuando los datos de demanda en tiempo real alimentan el software de producción, eliminando el exceso de inventario basado en suposiciones. A medida que las expectativas de los consumidores por la singularidad se consolidan, la personalización masiva migra de la novedad a la norma, profundizando la demanda estructural de equipos de impresoras DTG.

Reducción del Costo por Impresión Mediante Mayor Densidad de Boquillas

La ingeniería de cabezales de impresión piezoeléctricos aumenta el número de boquillas, mejorando la cobertura en un solo paso y reduciendo el desperdicio de tinta, una prioridad que Epson está abordando mediante una expansión de capacidad de USD 34 millones en Japón[2]Epson, "Epson Cuadruplicará la Producción de PrecisionCore," epson.com. El aumento de la velocidad de línea permite a los operadores industriales fijar precios más cercanos a los de la serigrafía para tiradas de tamaño mediano, erosionando una barrera de costos clave dentro del mercado de Impresoras DTG. El plan de ventas a mediano plazo de Brother anticipa una combinación de ingresos industriales del 40%, lo que indica confianza en que la economía de impresión está alcanzando la paridad. A medida que las curvas de aprendizaje en la fabricación de estilo semiconductor impulsan las ganancias de rendimiento, los precios unitarios caen aún más, promoviendo ciclos de renovación más rápidos y ampliando la accesibilidad para las pequeñas tiendas.

Cumplimiento Ecológico más Estricto que Favorece las Tintas de Pigmento a Base de Agua

Los reguladores ahora exigen hasta un 60% menos de contaminantes atmosféricos peligrosos en las instalaciones de impresión textil, una directiva de la EPA que se alinea directamente con la química a base de agua de las impresoras DTG[3]Agencia de Protección Ambiental de los EE. UU., "Normas Nacionales de Emisión para la Impresión Textil," epa.gov. Las marcas publicitan reducciones en su huella de carbono para atraer a compradores con conciencia ecológica, impulsando los sistemas NeoPigment de Kornit hacia instalaciones de marcas y contratos en toda Europa. DuPont, habiendo reducido los gases de efecto invernadero en un 58% desde 2019, canaliza la I+D hacia dispersiones que logran colores intensos mientras cumplen los objetivos de cero COV. La combinación de la presión regulatoria y reputacional desplaza la planificación de capital hacia las impresoras DTG en el mercado de Impresoras DTG, marginando las líneas de serigrafía con tintas de solvente.

Integración de Microfábricas Bajo Demanda con ERP

Los flujos de trabajo ERP de circuito cerrado convierten los archivos de arte directamente en programas de producción, orquestando el pretratamiento, la impresión, el curado y el embalaje con una intervención humana mínima. La Fábrica de Moda del Futuro del Reino Unido demuestra que la alineación de procesos digitales puede comprimir los plazos de entrega de 4-8 meses a ciclos cercanos a la semana de diseño. Las marcas estadounidenses integran grupos de impresoras DTG dentro de los centros de distribución para evitar los retrasos en los puertos marítimos, mientras que las marcas europeas adoptan nodos cercanos para la auditoría de sostenibilidad. Estas redes dependen de impresoras modulares conectadas a paneles de control en la nube, consolidando el mercado de Impresoras DTG como el motor central de las cadenas de suministro ágiles.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital para sistemas digitales industriales | -0.7% | Global, con impacto particular en las pymes de los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Limitaciones de solidez del color y tacto de las tintas de pigmento | -0.4% | Mercados sensibles a la calidad en la UE y América del Norte | Mediano plazo (2-4 años) |

| Costos de reformulación de tintas COV/PFAS y obstáculos regulatorios | -0.6% | Núcleo en la UE, en expansión hacia América del Norte y APAC | Largo plazo (≥ 4 años) |

| Volatilidad del suministro de semiconductores que afecta los componentes de inyección de tinta | -0.3% | Global, con mayor impacto en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial en Equipos

Las líneas DTG industriales cuestan entre USD 100.000 y 500.000 más los contratos de servicio, lo que presiona los presupuestos de flujo de caja de las mismas pymes que generan el 38,79% de la demanda de 2024. Los prestamistas dudan porque los mercados secundarios de unidades DTG usadas siguen siendo escasos, lo que infla las primas de riesgo de los activos. El modelo de Clic Todo Incluido de Kornit convierte el gasto de capital en un costo operativo por impresión, pero la adopción está en una etapa temprana. Hasta que las normas de financiamiento se estabilicen, las colocaciones de unidades se concentrarán en proveedores de servicios bien capitalizados, moderando la aceleración a corto plazo del mercado de Impresoras DTG.

Limitaciones de Color/Opacidad en Prendas Oscuras

Lograr bases blancas sólidas en telas negras obliga a realizar múltiples pasadas, reduciendo a la mitad el rendimiento y aumentando el gasto en tinta. Incluso los conjuntos avanzados de CMYK + Blanco que ocupan el 43,42% de participación tienen dificultades con los gráficos de neón que requieren una saturación de gama amplia. Los pasos adicionales de pretratamiento aumentan los costos de insumos químicos y extienden el tiempo de ciclo. La investigación sobre nuevos aglutinantes continúa, pero un avance comercial sigue siendo esquivo, lo que modera la expansión del mercado de Impresoras DTG hacia las cápsulas de moda de alta gama donde predomina el negro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Impresora: Dominio Industrial con Repunte Híbrido

El tamaño del mercado de Impresoras DTG asignado a las unidades industriales se situó en USD 101,9 millones en 2024, reflejando un dominio del 47,67% sobre los ingresos globales. Los operadores valoran estas plataformas por su durabilidad en múltiples turnos, mantenimiento automatizado y estabilidad de color calibrada, atributos esenciales para el cumplimiento de los acuerdos de nivel de servicio del comercio electrónico. En la práctica, cada línea industrial puede producir entre 200 y 400 piezas por hora, lo que permite a los proveedores de servicios de impresión amortizar los altos precios de lista en volúmenes mensuales predecibles.

Los sistemas híbridos DTG-serigrafía, aunque más pequeños hoy en día, están escalando a una CAGR del 4,93%. Responden al requisito de "todo bajo un mismo techo": digital para pedidos de nicho de 5 piezas y cabezales de serigrafía para lanzamientos promocionales de 5.000 piezas. La flexibilidad de equipos resultante atrae a las fábricas de contratos en Vietnam, Bangladesh y México que gestionan los requisitos de marcas globales. El software Caldera de Dover orquesta la gestión del color tanto en cabezales digitales como analógicos, mostrando el potencial de sinergia[4]Dover Corporation, "Lanzamiento de Caldera DTF," dovercorporation.com. A medida que las curvas de costos se ajustan, los híbridos podrían reclamar una porción desproporcionada de las instalaciones incrementales, redefiniendo la topología de la cadena de suministro dentro del mercado de Impresoras DTG.

Por Tipo de Tinta: Las Formulaciones Especiales Capturan el Margen Premium

El tamaño del mercado de Impresoras DTG vinculado a las tintas CMYK + Blanco representó USD 92,8 millones en 2024. La demanda de prendas oscuras, impulsada por las tendencias de ropa urbana y ropa deportiva casual, obliga a usar capas blancas para la opacidad. Los proveedores ahora incluyen cartuchos blancos desgasificados con bucles de recirculación integrados para reducir la sedimentación y el taponamiento de boquillas, extendiendo el tiempo de actividad.

Las tintas fluorescentes especiales y metálicas, que ocupan un nicho de USD 12,1 millones, están en camino de lograr un crecimiento anual del 5,04%. Los efectos estéticos desbloquean márgenes minoristas que compensan los mayores costos de pigmento. Las mejoras de dióxido de titanio de Chemours fortalecen la permanencia del brillo, mientras que DuPont desarrolla matrices aglutinantes que mantienen el croma neón bajo la exposición UV. Las camisetas deportivas personalizadas, la ropa de danza y los lanzamientos de edición limitada de marcas son los primeros en adoptarlos, presagiando una difusión más amplia en el mercado de Impresoras DTG a medida que se aceleran los ciclos de moda con colores intensos.

Por Usuario Final: Las Microfábricas Lideran la Reordenación Estructural

Las tiendas de impresión de pymes, las tiendas universitarias y los mostradores de mercancía local generaron el 38,79% del consumo de 2024, adoptando las impresoras DTG para superar a los impresores de serigrafía vinculados al volumen. El bajo tiempo de configuración permite la entrega el mismo día y amplias bibliotecas de diseño, un argumento de venta para organizaciones comunitarias y operaciones de mercancía de influencers.

Las microfábricas ubicadas dentro de estudios de marcas o centros de distribución regionales se están expandiendo a una CAGR del 4,76%. Los modelos de lanzamiento al estilo Zara dependen de colecciones cápsula semanales, cada una de las cuales requiere lotes de 50 a 500 unidades. Las impresoras DTG responden a ese ritmo sin inventario inmovilizado, alineándose con los mandatos corporativos de capital de trabajo. Los parques textiles respaldados por el gobierno en India y el financiamiento en los corredores de nearshoring de México catalizan la adopción mediante la subvención de infraestructura. A medida que la distribución gravita hacia la fabricación regional bajo pedido, las microfábricas podrían reescribir las asignaciones de volumen en todo el mercado de Impresoras DTG.

Por Aplicación: La Ropa Deportiva Marca el Ritmo de la Expansión Técnica

Las camisetas, con una participación del 51,87%, siguen siendo el punto de entrada para la mayoría de los operadores de impresoras DTG porque las impresiones de algodón en un solo paso ofrecen márgenes predecibles. La mercancía para conciertos, deportes electrónicos y eventos benéficos sigue siendo el ancla de la utilización de las máquinas durante las temporadas de menor actividad.

Sin embargo, la ropa deportiva y la ropa activa están creciendo un 4,82% anualmente, lo que señala un alcance de aplicación textil más amplio. Las mezclas de poliéster con absorción de humedad requieren químicas de pretratamiento avanzadas, elevando los precios de venta promedio del conjunto de tintas. Las marcas deportivas co-crean kits personalizados vinculados a los datos de los atletas, combinando la función con la identidad individual. El mercado de Impresoras DTG se beneficia así de sustratos de mayor valor y se expande más allá del algodón con cada avance en la química de tintas.

Análisis Geográfico

Asia-Pacífico controló el 36,23% de los ingresos en 2024 y avanza a una CAGR del 4,98%, gracias a las favorables relaciones entre mano de obra y gasto de capital, y a la integración de la cadena de suministro ascendente. China alberga la mayoría de las fábricas de prendas de vestir por contrato a nivel mundial, y los fabricantes de equipos originales de impresoras domésticos están ingresando a los canales de exportación con unidades de gama media a precios competitivos. Los subsidios gubernamentales para la modernización de fábricas inteligentes en Vietnam y Tailandia están impulsando la adopción de impresoras DTG hacia ciudades de segundo nivel. Los nuevos parques textiles de India vinculan instalaciones de descarga cero de líquidos y techos solares, posicionando las impresoras DTG como una tecnología emblemática para las zonas de exportación sostenibles.

América del Norte muestra una penetración madura, pero aún importa el 60% de las prendas en blanco, lo que lleva a los defensores del reshoring a promover centros locales de respuesta rápida. Las marcas aprovechan las impresoras DTG para ejecutar eslóganes de "fabricado cerca del consumidor", con California y Texas emergiendo como estados clúster. Los picos de volumen del comercio electrónico desencadenan escaseces temporales de capacidad, lo que demuestra que la velocidad de impresión doméstica puede superar los menores costos unitarios en el extranjero bajo promesas de entrega ajustadas.

Las agendas de cumplimiento ecológico de Europa se complementan con las tintas a base de agua de las impresoras DTG. Las casas de moda en Italia y Francia adoptan nodos de microfábricas para satisfacer los esquemas de etiquetado "verde". Las empresas de ingeniería de Alemania contribuyen con modernizaciones de automatización, mientras que la estrictez regulatoria regional acelera la eliminación gradual de los solventes. Por el contrario, América del Sur y Oriente Medio siguen siendo incipientes; sin embargo, el aumento de los ingresos disponibles en Brasil y el Golfo impulsa iniciativas de personalización localizadas. Las subvenciones que refuerzan el financiamiento de equipos para pymes podrían acelerar la dispersión del mercado de Impresoras de Impresión Directa sobre Tela en estos territorios.

Panorama Competitivo

Kornit Digital, Brother, Epson y Ricoh en conjunto poseen poco menos del 40% del valor global de los envíos, lo que indica una concentración moderada con espacio para incursiones de competidores. La fortaleza de Kornit proviene de plataformas verticalmente integradas que agrupan hardware, software de flujo de trabajo y consumibles en paquetes de suscripción, asegurando ingresos perpetuos por píxel impreso. Brother utiliza las redes de distribuidores de equipos de oficina para vender de forma cruzada modelos DTG de gama media, una táctica que acorta los ciclos de ventas. Epson avanza en I+D piezoeléctrica mientras aumenta la capacidad interna de cabezales de impresión en cuatro veces para salvaguardar el suministro.

Los competidores regionales en Turquía, China y España apuntan a las pymes sensibles al precio con mecánicas simplificadas, intercambiando automatización avanzada por precios de compra más bajos. La tecnología híbrida DTG-serigrafía forma el campo de batalla actual, como se ve en la integración Caldera de Dover, que promete consistencia de flujo de trabajo de "un solo controlador". La escasez de componentes, especialmente para cabezales piezoeléctricos de precisión, pone a prueba la resiliencia de los proveedores y empuja las alianzas con proveedores de electrónica ascendentes.

Los movimientos estratégicos en 2024 destacaron el retorno de capital y las ampliaciones de escala de fabricación. Kornit adoptó una recompra de acciones de USD 100 millones, señalando una sólida generación de efectivo. Ricoh y Toshiba TEC alinearon las operaciones de equipos multifunción para liberar recursos para la I+D de inyección de tinta industrial. Los participantes del mercado ahora persiguen tarifas de clic recurrentes y suscripciones de software en lugar de ingresos únicos por hardware, un cambio que probablemente intensificará la actividad de adquisiciones dentro del mercado de Impresoras DTG.

Líderes de la Industria de Impresoras DTG

Brother Industries, Ltd.

Kornit Digital Ltd.

Seiko Epson Corporation

Ricoh Company, Ltd.

Aeoon Technologies GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Ricoh formó la empresa conjunta ETRIA con Toshiba TEC para optimizar la producción de hardware.

- Noviembre de 2024: India aprobó INR 726 crore para desarrollar el Parque Textil Lonex en Shamli, creando un clúster listo para impresoras DTG.

- Octubre de 2024: Kornit se asoció con Hybrid Digital para desplegar líneas automatizadas Apollo para el cumplimiento de pedidos de grandes minoristas.

- Septiembre de 2024: Caldera de Dover lanzó una suite de Transferencia Directa a Película para todas las plataformas, ampliando la accesibilidad textil digital para microempresas.

- Septiembre de 2024: Kornit Digital inició un programa de recompra de acciones de USD 100 millones.

Alcance del Informe Global del Mercado de Impresoras DTG

| Impresoras DTG Industriales |

| Impresoras DTG de Escritorio / Nivel de Entrada |

| Impresoras DTG-Serigrafía Híbridas |

| Unidades DTG Móviles/Portátiles |

| Tintas CMYK Estándar (para prendas claras) |

| Tintas CMYK + Blanco (para prendas oscuras) |

| Tintas Fluorescentes Especiales y Metálicas |

| Tiendas de Ropa Personalizada y Pymes |

| Grandes Proveedores de Servicios de Impresión |

| Equipos Internos de Imagen Corporativa |

| Microfábricas de Marcas de Moda |

| Camisetas |

| Ropa Deportiva y Ropa Activa |

| Ropa Infantil |

| Uniformes y Ropa de Trabajo |

| Sudaderas con Capucha y Sudaderas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Impresora | Impresoras DTG Industriales | ||

| Impresoras DTG de Escritorio / Nivel de Entrada | |||

| Impresoras DTG-Serigrafía Híbridas | |||

| Unidades DTG Móviles/Portátiles | |||

| Por Tipo de Tinta | Tintas CMYK Estándar (para prendas claras) | ||

| Tintas CMYK + Blanco (para prendas oscuras) | |||

| Tintas Fluorescentes Especiales y Metálicas | |||

| Por Usuario Final | Tiendas de Ropa Personalizada y Pymes | ||

| Grandes Proveedores de Servicios de Impresión | |||

| Equipos Internos de Imagen Corporativa | |||

| Microfábricas de Marcas de Moda | |||

| Por Aplicación | Camisetas | ||

| Ropa Deportiva y Ropa Activa | |||

| Ropa Infantil | |||

| Uniformes y Ropa de Trabajo | |||

| Sudaderas con Capucha y Sudaderas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Impresoras DTG?

El mercado está valorado en USD 213,78 millones en 2025 y está en camino de alcanzar USD 257,91 millones en 2030.

¿Qué tipo de impresora tiene la mayor participación?

Los sistemas DTG industriales representan el 47,67% de los ingresos de 2024 porque su rendimiento satisface las necesidades de alto volumen del comercio electrónico.

¿Por qué las impresoras DTG-serigrafía híbridas son las de mayor crecimiento?

Con una CAGR del 4,93%, los híbridos permiten a las fábricas alternar entre tiradas digitales pequeñas y pedidos analógicos grandes en una sola línea, aumentando la flexibilidad de costos.

¿Cómo influye la sostenibilidad en la adopción?

Las tintas de pigmento a base de agua cumplen con las normas cada vez más estrictas de la EPA y la UE, haciendo que las impresoras DTG sean preferibles a las líneas de serigrafía con solventes para las marcas con conciencia ecológica.

¿Qué región lidera el crecimiento del mercado?

Asia-Pacífico lidera con el 36,23% de los ingresos y la CAGR más alta del 4,98%, respaldada por cadenas de suministro integradas y una creciente demanda local.

¿Qué limita una mayor penetración de las impresoras DTG?

Los altos costos de capital de USD 100.000 a 500.000 por línea industrial y los desafíos técnicos en la opacidad de la tinta blanca sobre prendas oscuras siguen siendo las principales barreras.

Última actualización de la página el: