DTGプリンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

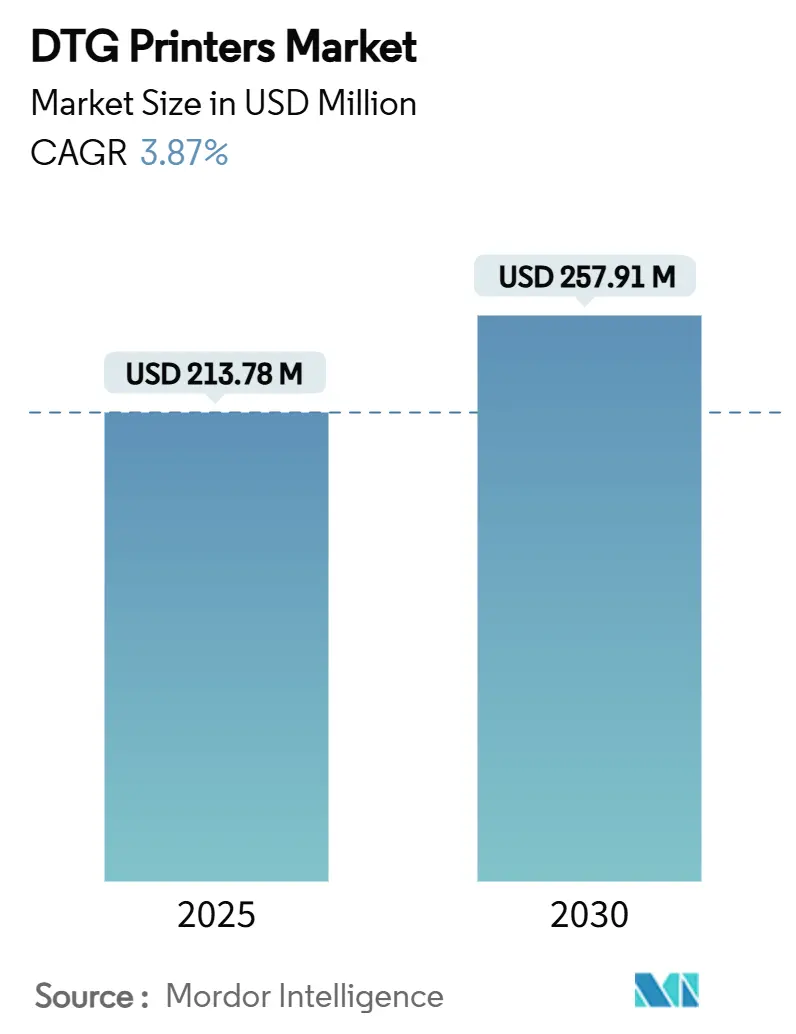

| 市場規模 (2025) | 213.78 百万米ドル |

| 市場規模 (2030) | 257.91 百万米ドル |

| 成長率 (2025 - 2030) | 3.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDTGプリンター市場分析

ダイレクト・トゥ・ガーメント(DTG)プリンター市場は2025年に2億1,378万米ドルに達しており、2030年までに2億5,791万米ドルへと拡大し、CAGRは3.87%で推移する見通しです。この着実な成長は、ブランドがリアルタイムのオンライン注文に合わせた生産量を実現するアジャイル製造を求める中で、ニッチな採用から広範な普及への移行を示しています。高ノズル密度プリントヘッドが1枚あたりのコストを押し下げ、オンデマンドモデルの経済的合理性を強化しています。Tシャツのパーソナライゼーションが引き続き需要の中核を担う一方、下流の機会はスポーツウェアやパフォーマンスファブリックへと拡大しており、プレミアムインクが平均販売価格を押し上げています。特に北米と欧州における持続可能性への要請が、溶剤系から水性顔料化学への転換を加速させ、DTGをレガシースクリーン印刷に代わるエコフレンドリーな選択肢として確立しています。大手ベンダーがサブスクリプション価格設定を追求し、地域サプライヤーがデジタルの精度とアナログのコスト効率を組み合わせたハイブリッドDTG・スクリーンシステムによるスケール拡大を目指す中、競争の激しさが増しており、DTGプリンター市場の競争環境が再編されています。

主要レポートのポイント

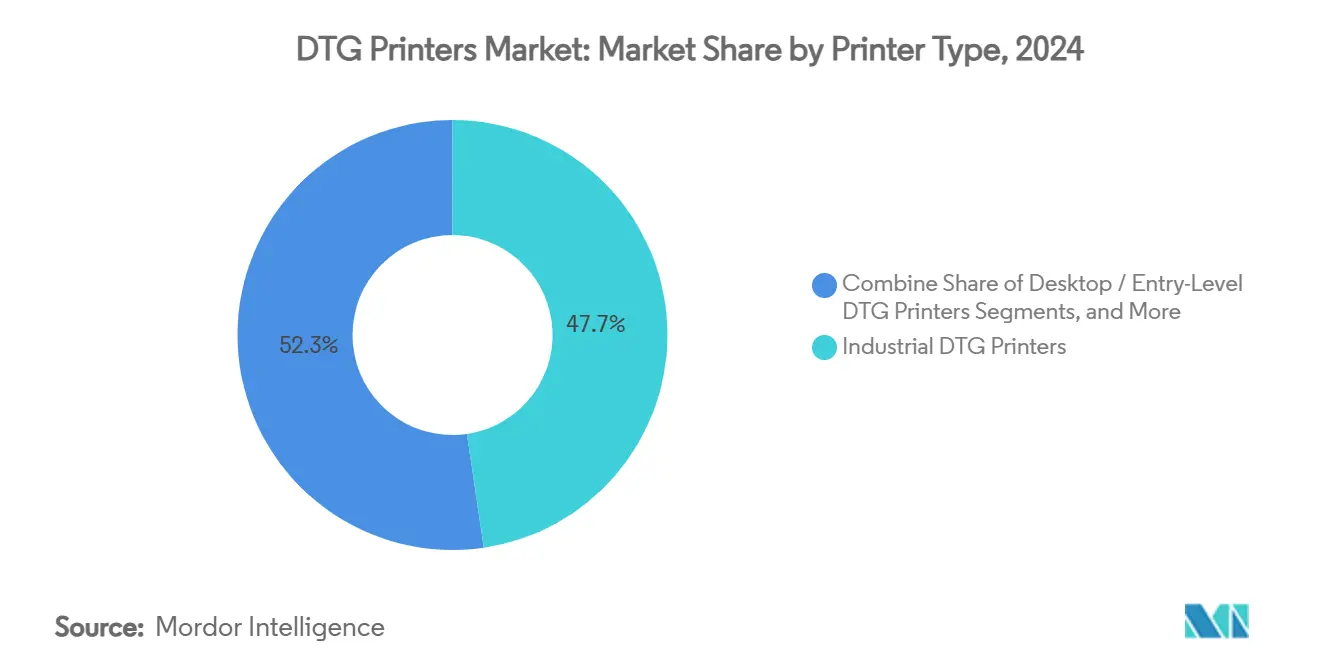

- プリンタータイプ別では、産業用DTGシステムが2024年のDTGプリンター市場シェアの47.67%を占めました。

- インク処方別では、特殊蛍光・メタリックインクセグメントが2025年から2030年にかけてCAGR 5.04%で成長すると予測されています。

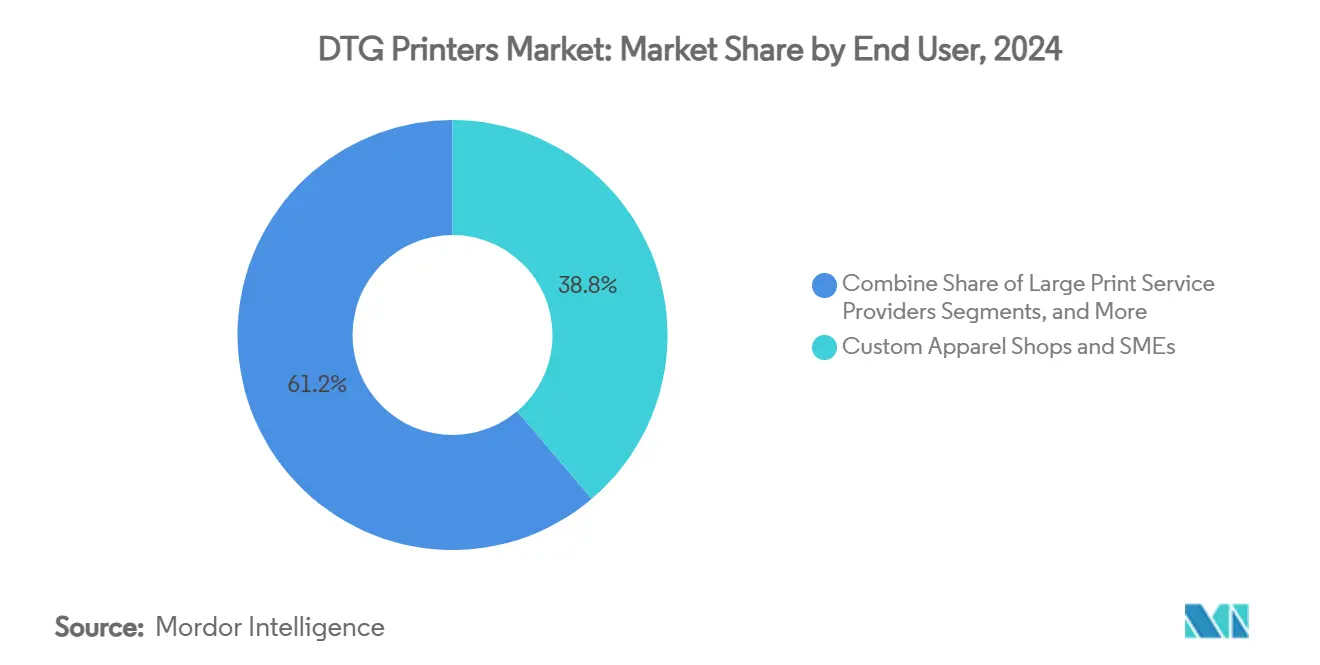

- エンドユーザー別では、カスタムアパレルショップおよび中小企業が2024年のDTGプリンター市場規模の38.79%を占めました。

- 用途別では、スポーツウェアおよびアクティブウェアセグメントが2025年から2030年にかけてCAGR 4.82%で成長すると予測されています。

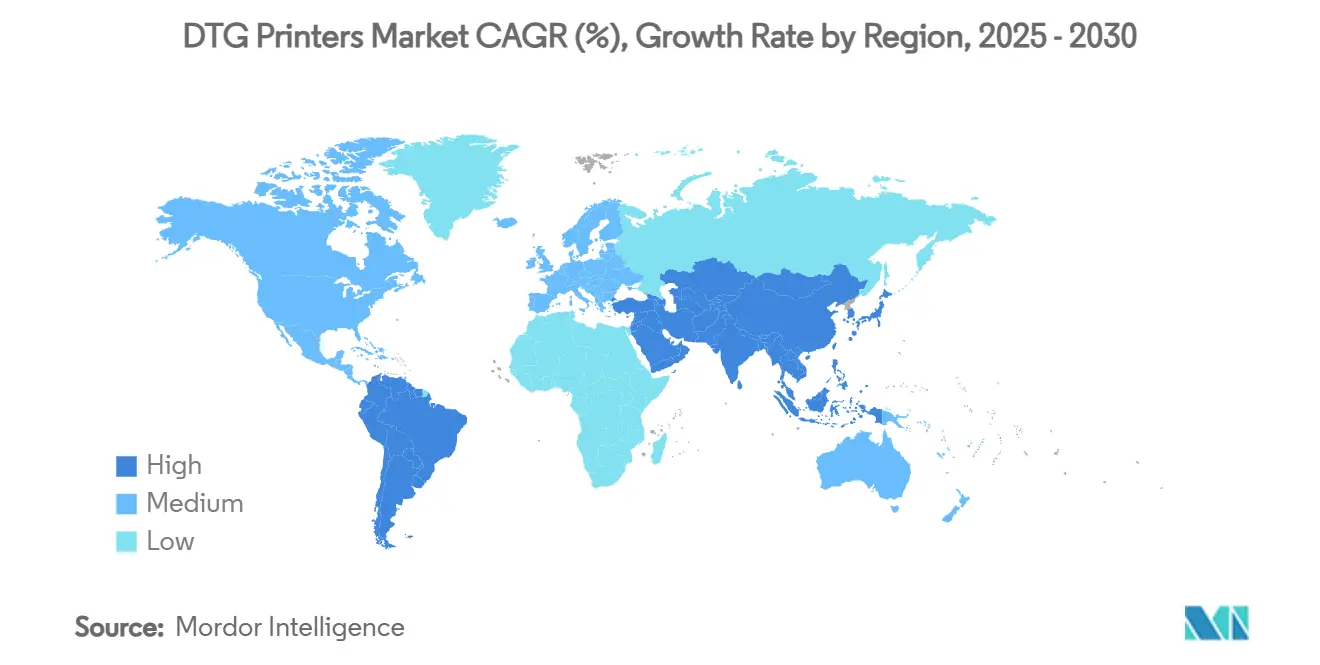

- 地域別では、アジア太平洋地域が2024年のDTGプリンター市場シェアの36.23%を占めました。

グローバルDTGプリンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファストファッションにおけるマスカスタマイズアパレルへのシフト | +0.8% | 北米・EUに集中したグローバル | 中期(2〜4年) |

| グローバルな持続可能性要請と無水デジタル印刷 | +1.2% | EUが中核、北米・APACへ拡大 | 長期(4年以上) |

| 高速シングルパスインクジェットシステムの進歩 | +0.9% | 日本・ドイツの技術センターが牽引するグローバル | 短期(2年以内) |

| Eコマースおよびプリント・オン・デマンドのフルフィルメントモデル | +1.1% | 北米・EU、APACの都市部へ拡大 | 中期(2〜4年) |

| AI駆動の自動化とマイクロファクトリーの採用 | +0.6% | 先進国市場、APACでの段階的採用 | 長期(4年以上) |

| ニアショアリングと地域化された生産(例:EU CBAM) | +0.5% | 北米・EU、メキシコおよび東欧での拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カスタマイズアパレルEコマースの台頭

デジタルマーケットプレイスは現在、クリックから出荷までの自動パーソナライゼーションを実現しており、AmazonのフルフィルメントアルゴリズムはDTGキャパシティを各マイクロオーダーに合わせて割り当てています[1]About Amazon、「オンデマンドマーチャンダイズをより迅速に」、aboutamazon.com。WalmartなどのリテールジャイアントはKornitのApolloプラットフォームを通じて同週補充を実現し、デッドインベントリを削減してDTGプリンター市場を重要インフラとして確立しています。TikTokやInstagramを通じてバイラルなソーシャルデザインが拡散し、最小ロット数なしに新たな印刷ランを刺激しています。リアルタイムの需要データが生産ソフトウェアに供給されることでサイクルが完結し、推測に基づく過剰在庫が排除されます。消費者の独自性への期待が高まる中、マスカスタマイゼーションは目新しさから基本要件へと移行し、DTG機器への構造的需要を深めています。

高ノズル密度による1枚あたりコストの低下

ピエゾプリントヘッドの技術革新によりノズル数が増加し、シングルパスのカバレッジが向上してインクの無駄が削減されます。これはエプソンが日本での3,400万米ドルの生産能力拡張によって取り組んでいる優先課題です[2]Epson、「エプソンがPrecisionCore生産を4倍に拡大」、epson.com。ライン速度の向上により、産業用オペレーターは中規模ロットにおいてスクリーン印刷に近い価格設定が可能となり、DTGプリンター市場における主要なコスト障壁が侵食されています。Brotherの中期販売計画は産業用収益比率40%を見込んでおり、印刷経済性がパリティに達しつつあるという確信を示しています。半導体スタイルの製造における学習曲線が歩留まり向上を促進するにつれ、ユニット価格はさらに低下し、小規模ショップへのアクセシビリティを広げながら、より迅速なリフレッシュサイクルを促進します。

水性顔料インクを優遇する厳格なエココンプライアンス

規制当局は現在、繊維印刷施設における有害大気汚染物質を最大60%削減することを要求しており、これはDTGの水性化学と直接一致する米国環境保護庁の指令です[3]米国環境保護庁、「繊維印刷に関する国家排出基準」、epa.gov。ブランドは環境意識の高い消費者を獲得するためにカーボンフットプリント削減を公表し、KornitのNeoPigmentシステムを欧州全域のブランドおよびコントラクト施設へと普及させています。DuPontは2019年以降に温室効果ガスを58%削減し、ゼロVOC目標を達成しながら鮮やかな色彩を実現する分散体のR&Dに注力しています。規制と評判の両面からの牽引力が、DTGプリンター市場における設備投資計画をDTGへとシフトさせ、溶剤インクスクリーンラインを周縁化しています。

ERPとのオンデマンドマイクロファクトリー統合

クローズドループのERPワークフローがアートファイルを直接生産スケジュールに変換し、前処理、印刷、硬化、梱包を最小限の人手で調整します。英国のFuture Fashion Factoryは、デジタルプロセスの整合によりリードタイムを4〜8ヶ月からデザインウィークに近いサイクルへと短縮できることを示しています。米国のブランドは海港の遅延を回避するために流通センター内にDTGクラスターを組み込み、欧州のブランドは持続可能性監査のためにニアショアノードを採用しています。これらのネットワークはクラウドダッシュボードに接続されたモジュール式プリンターに依存しており、DTGプリンター市場をアジャイルサプライチェーンのコアエンジンとして確立しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用デジタルシステムへの高い初期投資 | -0.7% | 途上国市場の中小企業に特に影響するグローバル | 短期(2年以内) |

| 顔料インクの色堅牢度と風合いの制限 | -0.4% | EUおよび北米の品質重視市場 | 中期(2〜4年) |

| VOC/PFASインクの再処方コストと規制上のハードル | -0.6% | EUが中核、北米・APACへ拡大 | 長期(4年以上) |

| インクジェットコンポーネントに影響する半導体供給の不安定性 | -0.3% | APACの製造ハブへの影響が最大のグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

産業用DTGラインのコストは10万〜50万米ドルにサービス契約を加えた金額となり、2024年需要の38.79%を生み出す中小企業のキャッシュフロー予算を圧迫しています。中古DTGユニットのセカンダリー市場が薄いため、貸し手は躊躇し、資産リスクプレミアムが膨らんでいます。KornitのAll-Inclusive Clickモデルは設備投資を印刷ごとの運営コストに転換しますが、採用はまだ初期段階です。資金調達の規範が安定するまで、ユニットの設置は資本力のあるサービスプロバイダーに集中し、DTGプリンター市場の近期加速を抑制するでしょう。

濃色ガーメントにおける色彩・不透明度の制限

黒い生地に対して確実なホワイトアンダーベースを実現するには複数パスが必要となり、スループットが半減してインクコストが増加します。43.42%のシェアを占める高度なCMYK+ホワイトセットでさえ、広いガマット彩度を必要とするネオングラフィックスには苦労しています。追加の前処理ステップにより化学的投入コストが増加し、タクトタイムが延長されます。新しいバインダーの研究は続いていますが、商業的なブレークスルーはいまだ実現しておらず、黒が主流の高級ファッションカプセルへのDTGプリンター市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プリンタータイプ別:ハイブリッドの台頭を伴う産業用の優位性

産業用ユニットに割り当てられたDTGプリンター市場規模は2024年に1億190万米ドルに達し、グローバル収益の47.67%を占めました。オペレーターはマルチシフトの耐久性、自動メンテナンス、校正された色安定性をこれらのプラットフォームに求めており、これらはEコマースのSLAコンプライアンスに不可欠な属性です。実際には、各産業用ラインは1時間あたり200〜400枚を出力でき、印刷サービスプロバイダーが予測可能な月次ボリュームにわたって高い定価を償却することを可能にします。

ハイブリッドDTG・スクリーンシステムは現在は規模が小さいものの、CAGR 4.93%で拡大しています。これらは「ワンルーフ」要件に応えます:5枚のニッチオーダーにはデジタル、5,000枚のプロモーションリリースにはスクリーンヘッドという使い分けです。この設備の柔軟性は、グローバルブランドの要件を処理するベトナム、バングラデシュ、メキシコのコントラクトファクトリーに魅力的です。DoverのCalderaソフトウェアはデジタルとアナログの両ヘッドにわたる色管理を調整し、シナジーの可能性を示しています[4]Dover Corporation、「Caldera DTFローンチ」、dovercorporation.com。コスト曲線が収縮するにつれ、ハイブリッドは増分設置の不均衡なシェアを獲得し、DTGプリンター市場内のサプライチェーントポロジーを再編する可能性があります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

インクタイプ別:特殊処方がプレミアムマージンを獲得

CMYK+ホワイトインクに関連するDTGプリンター市場規模は2024年に9,280万米ドルを占めました。ストリートウェアとアスレジャートレンドに牽引された濃色ガーメントの需要が、不透明度のためのホワイトレイヤーを必要としています。ベンダーは現在、沈殿とノズル詰まりを抑制してアップタイムを延長するために、統合された再循環ループを備えた脱気ホワイトカートリッジをバンドルしています。

ニッチな1,210万米ドルのスライスを占める特殊蛍光・メタリックインクは、年率5.04%の成長軌道にあります。美的効果が小売マークアップを解放し、より高い顔料コストを相殺します。Chemours社の二酸化チタン強化がシマーの耐久性を向上させ、DuPontはUV露光下でネオンクロマを保持するバインダーマトリックスを開発しています。カスタムスポーツジャージ、ダンスウェア、限定版ブランドドロップが早期採用者であり、カラーリッチなファッションサイクルが加速するにつれてDTGプリンター市場全体への広範な普及を予兆しています。

エンドユーザー別:マイクロファクトリーが構造的再編を主導

中小企業の印刷ショップ、キャンパスストア、ローカルマーチャンドカウンターが2024年消費量の38.79%を生み出し、ボリューム依存のスクリーン印刷業者を出し抜くためにDTGを採用しています。短いセットアップ時間により当日配送と幅広いデザインライブラリが可能となり、コミュニティ組織やインフルエンサーマーチャンド事業にとっての訴求ポイントとなっています。

ブランドスタジオや地域フルフィルメントセンター内に設置されたマイクロファクトリーはCAGR 4.76%で拡大しています。ザラスタイルのドロップモデルは週次カプセルコレクションに依存しており、それぞれ50〜500ユニットのバッチを必要とします。DTGは在庫を抱えることなくそのリズムに応え、企業の運転資本要件と整合しています。インドの政府支援繊維パークとメキシコのニアショアコリドーへの資金提供がインフラ補助によって採用を促進しています。流通が地域の受注生産へと移行するにつれ、マイクロファクトリーはDTGプリンター市場全体のボリューム配分を書き換える可能性があります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

用途別:スポーツウェアが技術的拡大のペースを設定

Tシャツは51.87%のシェアを占め、シングルパスのコットン印刷が予測可能なマージンをもたらすため、ほとんどのDTGオペレーターにとってエントリーポイントであり続けています。コンサート、eスポーツ、チャリティーイベントのマーチャンダイズが閑散期の機械稼働率を支えています。

しかしスポーツウェアおよびアクティブウェアは年率4.82%で成長しており、より広い繊維用途への展開を示しています。吸湿速乾性ポリエステルブレンドには高度な前処理化学が必要であり、インクセットの平均販売価格を引き上げています。アスレチックブランドはアスリートデータフィードに連動したパーソナライズドキットを共同制作し、機能と個人のアイデンティティを融合させています。DTGプリンター市場はこのように、インク化学のブレークスルーごとに高付加価値の基材から恩恵を受け、コットンを超えて拡大しています。

地域分析

アジア太平洋地域は2024年に36.23%の収益を支配し、有利な労働対設備投資比率と上流サプライの統合により、CAGR 4.98%で前進しています。中国はグローバルなコントラクトガーメントファクトリーの大部分を擁しており、国内プリンターOEMが競争力のある価格の中級ユニットで輸出レーンに参入しています。ベトナムとタイにおけるスマートファクトリー改修への政府補助金がDTGの採用を第二層都市へと深化させています。インドの新しい繊維パークはゼロ液体排出施設と太陽光発電屋根を連携させ、持続可能な輸出ゾーンの目玉技術としてDTGを位置づけています。

北米は成熟した普及を示しているものの、依然として白地ガーメントの60%を輸入しており、リショアリング支持者が地域のクイックレスポンスハブを推進しています。ブランドはDTGを活用して「消費者の近くで製造」というスローガンを実行しており、カリフォルニア州とテキサス州がクラスター州として台頭しています。Eコマースのボリュームピークが一時的な設備不足を引き起こし、厳しい納期約束の下では国内印刷速度が低い海外ユニットコストを上回ることを示しています。

欧州のエココンプライアンスアジェンダはDTGの水性インクと合致しています。イタリアとフランスのファッションハウスは「グリーン」ラベリングスキームを満たすためにマイクロファクトリーノードを採用しています。ドイツのエンジニアリング企業が自動化改修に貢献し、地域の規制の厳格さが溶剤の段階的廃止を加速させています。一方、南米と中東は依然として初期段階にありますが、ブラジルと湾岸諸国における可処分所得の上昇が地域化されたカスタマイゼーション事業を刺激しています。中小企業の設備資金を強化する補助金がこれらの地域全体でダイレクト・トゥ・ガーメントプリンター市場の普及を加速させる可能性があります。

競争環境

Kornit Digital、Brother、Epson、Ricohは合計でグローバル出荷金額の40%弱を占めており、チャレンジャーの参入余地がある中程度の集中度を示しています。Kornitの強みは、ハードウェア、ワークフローソフトウェア、消耗品をサブスクリプションバンドルにパッケージ化した垂直統合プラットフォームにあり、印刷されたピクセルごとの継続的な収益を確保しています。Brotherはオフィス機器のディーラーネットワークを活用してDTG中級モデルをクロスセルし、販売サイクルを短縮しています。Epsonはピエゾ技術のR&Dを推進しながら、供給を確保するために社内プリントヘッドの生産能力を4倍に引き上げています。

トルコ、中国、スペインの地域競合他社は、高度な自動化を犠牲にして低い購入価格を提供することで、価格に敏感な中小企業をターゲットにしています。ハイブリッドDTG・スクリーン技術が現在の競争の場を形成しており、DoverのCaldera統合に見られるように「ワンドライバー」のワークフロー一貫性を約束しています。特に精密ピエゾヘッドのコンポーネント不足がベンダーの回復力を試し、上流の電子部品サプライヤーとのアライアンスを促進しています。

2024年の戦略的動向は資本還元と製造規模拡大を浮き彫りにしました。Kornitは1億米ドルの自社株買いを採用し、強力なキャッシュ創出を示しました。RicohとToshiba TECはMFP事業を整合させ、産業用インクジェットR&Dのためのリソースを解放しました。市場参加者は現在、一回限りのハードウェア収益よりも継続的なクリック料金とソフトウェアサブスクリプションを追求しており、このシフトはDTGプリンター市場内の買収活動を激化させる可能性が高いです。

DTGプリンター産業のリーダー企業

Brother Industries, Ltd.

Kornit Digital Ltd.

Seiko Epson Corporation

Ricoh Company, Ltd.

Aeoon Technologies GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:RicohはToshiba TECとETRIA合弁会社を設立し、ハードウェア生産を合理化しました。

- 2024年11月:インドはシャムリにLonex繊維パークを開発するために7,260クローレのインドルピーを承認し、DTG対応クラスターを創出しました。

- 2024年10月:KornitはHybrid Digitalと提携し、大型小売フルフィルメント向けにApollo自動ラインを展開しました。

- 2024年9月:DoverのCalderaがオールプラットフォームのダイレクト・トゥ・フィルムスイートを展開し、マイクロ企業向けのデジタル繊維アクセシビリティを拡大しました。

- 2024年9月:Kornit Digitalが1億米ドルの自社株買いプログラムを開始しました。

グローバルDTGプリンター市場レポートの範囲

| 産業用DTGプリンター |

| デスクトップ/エントリーレベルDTGプリンター |

| ハイブリッドDTG・スクリーンプリンター |

| モバイル/ポータブルDTGユニット |

| 標準CMYKインク(淡色ガーメント用) |

| CMYK+ホワイトインク(濃色ガーメント用) |

| 特殊蛍光・メタリックインク |

| カスタムアパレルショップおよび中小企業 |

| 大規模印刷サービスプロバイダー |

| 社内コーポレートブランディングチーム |

| ファッションブランドマイクロファクトリー |

| Tシャツ |

| スポーツウェアおよびアクティブウェア |

| 子供服 |

| ユニフォームおよびワークウェア |

| フーディーおよびスウェットシャツ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東・アフリカその他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| プリンタータイプ別 | 産業用DTGプリンター | ||

| デスクトップ/エントリーレベルDTGプリンター | |||

| ハイブリッドDTG・スクリーンプリンター | |||

| モバイル/ポータブルDTGユニット | |||

| インクタイプ別 | 標準CMYKインク(淡色ガーメント用) | ||

| CMYK+ホワイトインク(濃色ガーメント用) | |||

| 特殊蛍光・メタリックインク | |||

| エンドユーザー別 | カスタムアパレルショップおよび中小企業 | ||

| 大規模印刷サービスプロバイダー | |||

| 社内コーポレートブランディングチーム | |||

| ファッションブランドマイクロファクトリー | |||

| 用途別 | Tシャツ | ||

| スポーツウェアおよびアクティブウェア | |||

| 子供服 | |||

| ユニフォームおよびワークウェア | |||

| フーディーおよびスウェットシャツ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東・アフリカその他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

DTGプリンター市場の現在の価値はいくらですか?

市場は2025年に2億1,378万米ドルと評価されており、2030年までに2億5,791万米ドルへと上昇する見通しです。

最大のシェアを持つプリンタータイプはどれですか?

産業用DTGシステムは2024年収益の47.67%を占めており、そのスループットが大量のEコマースニーズに対応しているためです。

ハイブリッドDTG・スクリーンプリンターが最も速く成長しているのはなぜですか?

CAGR 4.93%で、ハイブリッドは工場が1つのラインで小規模デジタルランと大規模アナログオーダーを切り替えることを可能にし、コストの柔軟性を高めます。

持続可能性は採用にどのような影響を与えていますか?

水性顔料インクは厳格化する米国環境保護庁とEUの規制を満たしており、環境意識の高いブランドにとってDTGを溶剤スクリーンラインよりも好ましい選択肢にしています。

どの地域が市場成長をリードしていますか?

アジア太平洋地域は36.23%の収益と最高のCAGR 4.98%でリードしており、統合されたサプライチェーンと高まる地域需要に支えられています。

DTGのより広い普及を制限しているものは何ですか?

産業用ラインあたり10万〜50万米ドルという高い資本コストと、濃色ガーメントにおけるホワイトインクの不透明度に関する技術的課題が主要な障壁として残っています。

最終更新日: