Tamaño y Cuota del Mercado de Lubricantes de los EAU

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

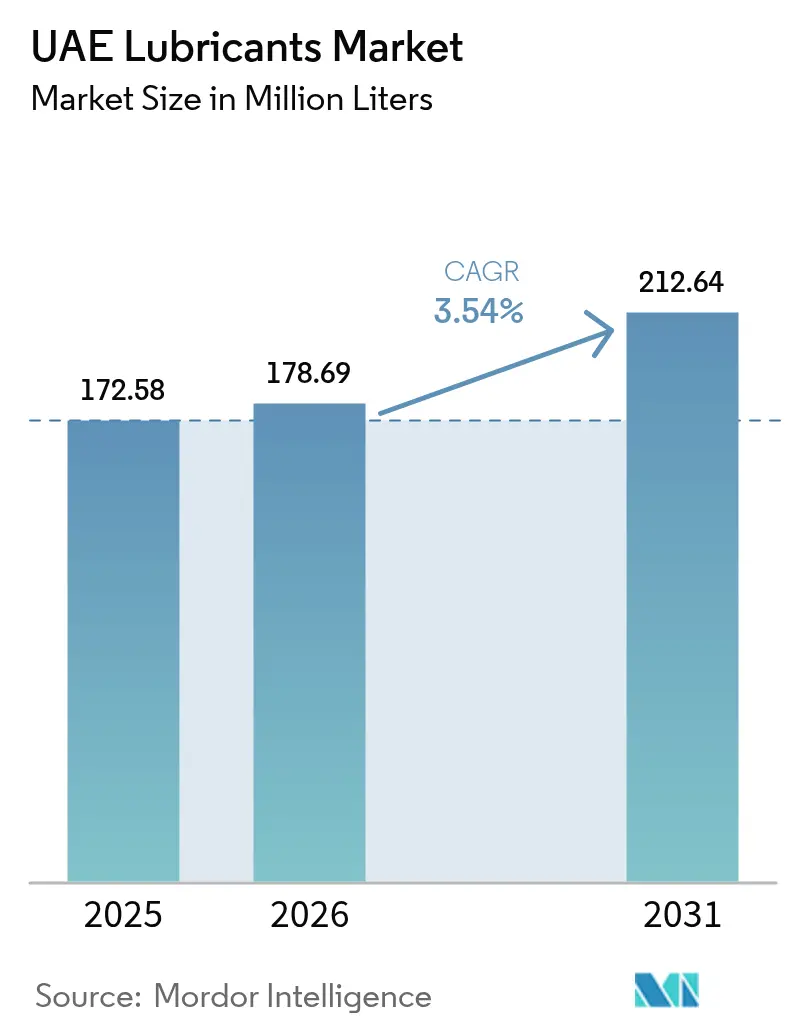

| Tamaño del mercado en el año base (2025) | 172.58 Millones de litros |

| Volumen del Mercado (2026) | 178.69 Millones de litros |

| Volumen del Mercado (2031) | 212.64 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de los EAU por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes de los EAU aumente de 172,58 millones de litros en 2025 a 178,69 millones de litros en 2026 y alcance 212,64 millones de litros en 2031, creciendo a una CAGR del 3,54% durante 2026-2031. La sólida integración de la refinería en Ruwais está reduciendo los costos de materias primas, mientras que las regulaciones Euro-5 que entraron en vigor en 2026 están acelerando la adopción de sintéticos bajos en SAPS. Los proyectos de construcción y ferroviarios que siguieron a la EXPO 2020 están sosteniendo la demanda de aceites hidráulicos y de engranajes en flotas de equipos pesados, y el programa de Valor en el País (ICV) de ADNOC está canalizando la contratación industrial hacia mezcladoras locales. Al mismo tiempo, el comercio de productos falsificados y las volátiles tarifas de flete asiáticas están generando presiones de costos que afectan de manera desproporcionada a los actores más pequeños. Los grandes grupos internacionales están respondiendo con lanzamientos de productos derivados de GTL y de base biológica, reforzando el posicionamiento premium en el cada vez más competitivo mercado de lubricantes de los EAU.

Conclusiones Clave del Informe

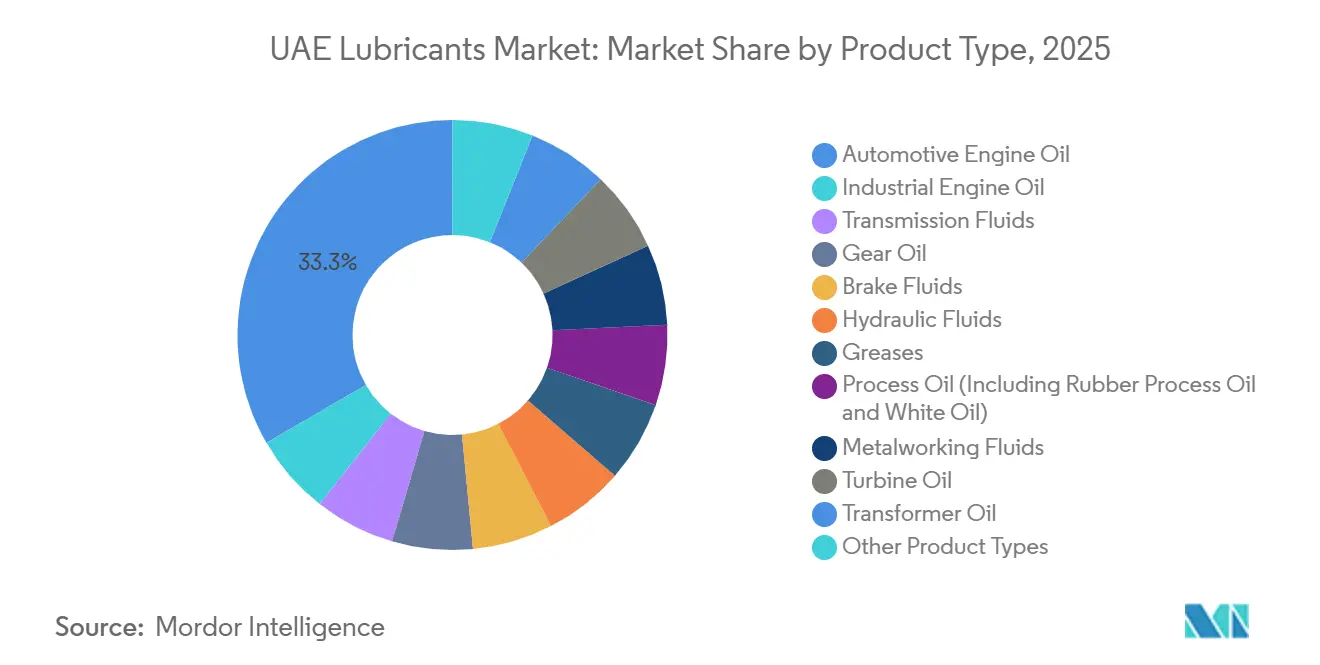

- Por tipo de producto, el aceite de motor automotriz lideró con el 33,35% de la cuota del mercado de lubricantes de los EAU en 2025, mientras que se prevé que el aceite de motor industrial avance a una CAGR del 3,65% hasta 2031.

- Por usuario final, el sector automotriz representó el 53,12% del tamaño del mercado de lubricantes de los EAU en 2025, mientras que se proyecta que el sector industrial crezca a una CAGR del 3,55% hasta 2031.

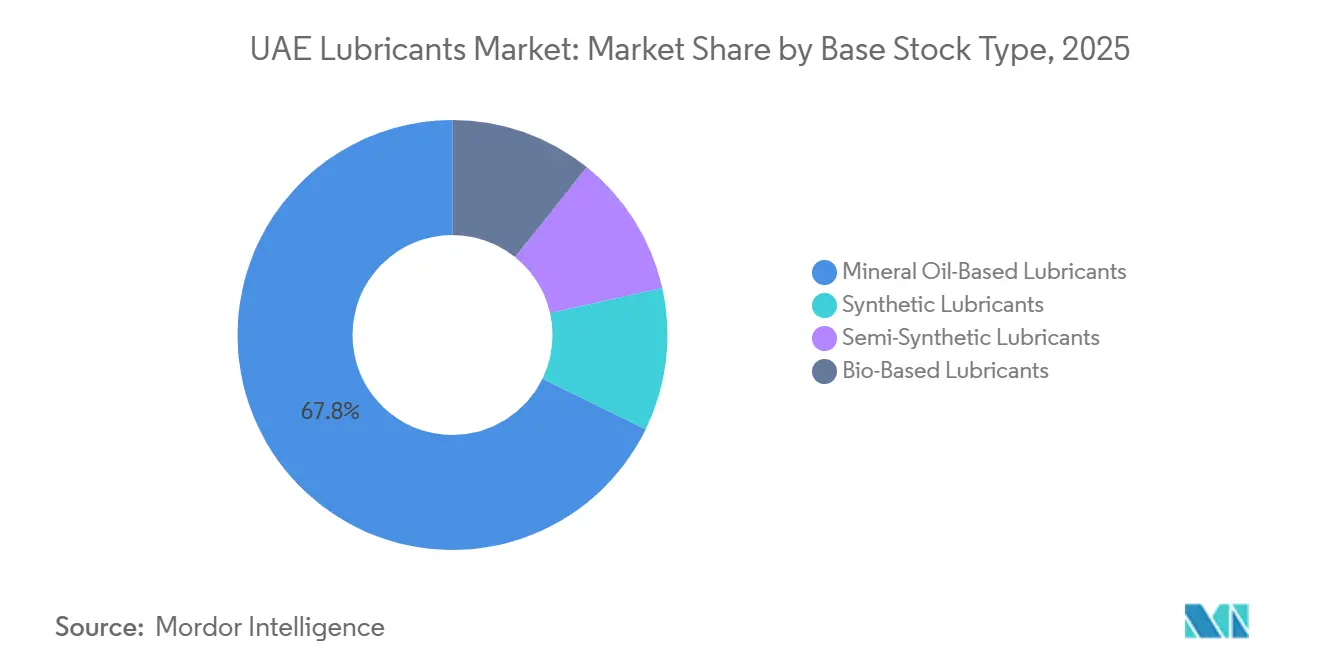

- Por tipo de aceite base, los aceites minerales representaron el 67,78% del tamaño del mercado de lubricantes de los EAU en 2025; se espera que las formulaciones de base biológica se expandan a una CAGR del 4,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de los EAU

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio gradual del Grupo I a los aceites base del Grupo II/III en las plantas de mezcla de los EAU | +0.8% | EAU (centros de mezcla de Abu Dabi y Dubái), con desbordamiento de exportaciones hacia el CCG y África Oriental | Mediano plazo (2-4 años) |

| Expansión de la refinería de Ruwais de ADNOC que impulsa la disponibilidad local de aceite base | +0.6% | Nacional en los EAU, con beneficios posteriores para las terminales de reexportación de Jebel Ali y Fujairah | Corto plazo (≤ 2 años) |

| Fuerte recuperación post-COVID del parque de equipos de construcción de los EAU | +0.5% | EAU (corredores de construcción de Abu Dabi, Dubái y Sharjah), zonas industriales de los Emiratos del Norte | Corto plazo (≤ 2 años) |

| El impulso gubernamental "Fabrícalo en los Emiratos" aumenta la demanda de aceites industriales | +0.7% | Nacional en los EAU, concentrado en KIZAD, la Zona Industrial Khalifa y el clúster petroquímico de Ruwais | Mediano plazo (2-4 años) |

| Normas de importación Euro-5 obligatorias que impulsan la demanda de sintéticos premium | +0.9% | Nacional en los EAU, con adopción acelerada en las flotas de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Gradual del Grupo I a los Aceites Base del Grupo II/III en las Plantas de Mezcla de los EAU

Las instalaciones de mezcla en Abu Dabi y Dubái están acelerando la migración hacia aceites base del Grupo II y III hidrocraquizados, ya que los fabricantes de equipos originales exigen intervalos de drenaje más prolongados. El proyecto de 600.000 toneladas por año de Grupo III de ADNOC con Neste suministra aceites base con índices de viscosidad superiores a 120, lo que permite formulaciones 0W-20 y 5W-30 que cumplen con ACEA C3 y API SP. La localización del suministro reduce los costos de mezcla hasta en un 12% en comparación con las importaciones y ha permitido a ADNOC Distribution ampliar su huella de exportación Voyager a 50 países. La adopción del Grupo II es más fuerte en aceites de engranajes e hidráulicos, donde la estabilidad a la oxidación prolonga la vida útil de los equipos en aplicaciones petroquímicas de alta temperatura[1]ADNOC Distribution, "Análisis y Discusión de la Dirección del T3 2025," adnoc.ae.

Expansión de ADNOC en Ruwais que Impulsa la Disponibilidad Local de Aceite Base

La expansión de capacidad de crudo de 420.000 bbl/d en Ruwais añadió unidades de hidrocraqueo que suministran materia prima del Grupo II/III a precios de transferencia un 10-15% por debajo de los niveles spot CFR EAU. La integración vertical ahora permite entregas a granel de aceites de turbina y compresor a clientes de generación de energía en un plazo de 48 horas, en comparación con una semana o más para el material importado. La proximidad a KIZAD y al clúster petroquímico de Ruwais reduce los costos logísticos en 15-20 USD por tonelada y fortalece la posición del mercado de lubricantes de los EAU de los productores nacionales.

Fuerte Recuperación Post-COVID del Parque de Equipos de Construcción de los EAU

Grandes proyectos como la Etapa 2 del Ferrocarril Etihad, Dubai Creek Harbour y Yas Bay han incrementado la demanda de fluidos hidráulicos ISO VG 46/68 y aceites de engranajes EP en excavadoras y grúas torre. ADNOC Distribution amplió su red de cambio de aceite a 230 puntos de servicio a mediados de 2025, reflejando una mayor actividad de mantenimiento preventivo en flotas de alquiler que representan aproximadamente el 40% del parque de maquinaria. La segmentación cruzada con la perforación en alta mar también ha impulsado las ventas de aceite de engranajes sintético aprobado para cajas de engranajes de accionamiento superior.

El impulso gubernamental "Fabrícalo en los Emiratos" aumenta la demanda de aceites industriales

El marco ICV, que alcanzó el 86% en 2023, otorga preferencia de contratación a los lubricantes mezclados localmente, impulsando la demanda de fluidos de turbina, transformador y mecanizado de metales en plantas de aluminio, acero y productos químicos en KIZAD. La línea de especialidades de ADNOC Distribution ahora incluye aceites blancos de grado FDA y fluido de escape diésel ISO 22241, satisfaciendo las necesidades del procesamiento de alimentos y los grupos electrógenos equipados con SCR.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de lubricantes falsificados en mercados grises | -0.4% | EAU (zonas francas de Ajman y Sharjah), con flujos transfronterizos desde Asia del Sur | Corto plazo (≤ 2 años) |

| Aumento de las tarifas de flete de aceite base desde Asia | -0.3% | Terminales de importación de los EAU (Jebel Ali, Fujairah), que afectan a los mezcladores dependientes del suministro de Singapur y Corea del Sur | Corto plazo (≤ 2 años) |

| Consideraciones sobre el impuesto al carbono que inflan la competitividad del aceite base re-refinado | -0.4% | EAU, que afecta a la fabricación de aceites base re-refinados e influye en los precios | Mediano plazo (> 2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Lubricantes Falsificados en Mercados Grises

A pesar de las normas de evidencia de manipulación de ESMA, las incautaciones por valor de 7,46 millones de AED en 2024 subrayan la continua actividad de falsificación en Ajman y Sharjah. Los aceites base fuera de especificación acortan la vida útil del motor y ponen en riesgo las garantías, lo que llevó a ENOC a implementar códigos QR vinculados a blockchain y a ADNOC Distribution a aprovechar su red de 551 estaciones para garantizar la autenticidad[2]ENOC, "Comunicado de Prensa sobre Embalaje Antifalsificación, dic. 2024," enoc.com .

Aumento de las Tarifas de Flete de Aceite Base desde Asia

Los refinadores de Corea del Sur y Singapur desviaron capacidad hacia el gasóleo a principios de 2025, elevando el SN150 del Grupo I a 810 USD por tonelada CFR EAU. Cada aumento de 50 USD por tonelada en el flete añade aproximadamente un 6% al costo del producto terminado para los mezcladores dependientes de importaciones, erosionando los márgenes en los segmentos marino e industrial que dependen del aceite brillante y los aceites de cilindro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Aceite de Motor Industrial Supera al Automotriz

Se prevé que la demanda de aceite de motor industrial supere a la de sus homólogos automotrices a una CAGR del 3,65%, ya que las turbinas de gas, los compresores marinos y de producción consumen formulaciones de mayor viscosidad. La categoría automotriz está madurando a medida que los sintéticos de drenaje extendido y la creciente penetración de vehículos eléctricos reducen el volumen de aceite por vehículo, aunque aún retuvo el 33,35% de la cuota del mercado de lubricantes de los EAU en 2025. Los fluidos de turbina, hidráulicos y de mecanizado de metales disfrutan de vientos favorables de política derivados del programa "Fabrícalo en los Emiratos", mientras que las grasas especiales sirven a la minería y la agricultura en los Emiratos del Norte. Las aprobaciones de exportación como la de Siemens Energy para el aceite de turbina Voyager y WinGD para los aceites de cilindro marino refuerzan la credibilidad de la marca en el exterior. El tamaño del mercado de lubricantes de los EAU vinculado a los aceites de transmisión y engranajes también se está expandiendo debido a los equipos de construcción que operan bajo severos ciclos térmicos.

Los fluidos hidráulicos utilizados en fundiciones de aluminio, laminadores de acero y líneas de moldeo de plástico se benefician de la resistencia a la oxidación del Grupo II, lo que favorece el tiempo de actividad en procesos continuos. Los aceites de turbina con estabilidad de ≥ 10.000 horas se están especificando para plantas de ciclo combinado e híbridas solares que conforman la nueva combinación de generación de los EAU. Mientras tanto, los fluidos de frenos, aunque de bajo volumen, siguen siendo esenciales tanto para la seguridad automotriz como para la hidráulica de equipos pesados, y se comercializan ampliamente a través de los 157 centros de cambio de aceite de ADNOC.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Gasto en Infraestructura Impulsa el Crecimiento Industrial

Los usuarios finales automotrices representaron el 53,12% del tamaño del mercado de lubricantes de los EAU en 2025, abarcando automóviles de pasajeros, vehículos comerciales y motocicletas. Sin embargo, se proyecta que los usuarios industriales —generación de energía, metalurgia y petroquímica— crezcan un 3,55% anual hasta 2031. Los automóviles de pasajeros están migrando hacia formulaciones bajas en SAPS 0W-20, mientras que los camiones pesados en el corredor Dubái-Abu Dabi dependen de aceites CK-4 15W-40 que equilibran costo y protección. La demanda de motocicletas, aunque modesta, está respaldada por aceites aprobados por JASO para scooters de embrague húmedo populares entre las flotas de reparto de última milla.

En el lado industrial, los aceites de turbina y transformador sirven a los activos de generación y red en expansión, mientras que los fluidos de mecanizado de metales lubrican los centros de mecanizado CNC que abastecen la fabricación posterior para proyectos de construcción y energías renovables. Los lubricantes marinos suministraron 54.711 m³ a través de Fujairah en 2025 —fundamentales para los buques que navegan por el Estrecho de Ormuz— y están evolucionando hacia Lubricantes Ambientalmente Aceptables para el cumplimiento normativo en aguas protegidas. El sector aeroespacial sigue siendo un espacio en blanco que requiere aprobaciones MIL-PRF, mientras que los equipos pesados en minería y agricultura continúan consumiendo aceites de engranajes EP.

Por Tipo de Aceite Base: Los de Base Biológica Lideran el Crecimiento, los Minerales Siguen Dominando

Los aceites minerales retuvieron el 67,78% de la cuota de volumen en 2025, pero los respaldos de los fabricantes de equipos originales para hidráulicos y aceites marinos de base biológica están impulsando la CAGR más rápida del 4,09%. El Voyager PX Green de ADNOC, ya exportado a 46 mercados, muestra una ventaja de pionero, y los productos de la marca PANOLIN de Shell amplían la cartera sostenible. Los aceites sintéticos PAO y éster, incluidos el Helix Ultra Lightning de Shell y el Mobil 1 SuperSyn de ExxonMobil, capturan el nicho premium de automóviles de pasajeros. Las mezclas semisintéticas equilibran costo y rendimiento para flotas de nivel medio, y el suministro local de Grupo III de Ruwais difumina la línea entre el rendimiento mineral tradicional y el casi sintético. Los aceites base re-refinados están ganando interés político a medida que se intensifican los debates sobre el impuesto al carbono en el CCG, con estudios de ciclo de vida que muestran hasta un 81% menos de emisiones de gases de efecto invernadero en comparación con la producción virgen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Abu Dabi ancla la demanda industrial con el complejo de Grupo III de 600.000 toneladas de Ruwais y el clúster KIZAD que alberga plantas de aluminio, acero y productos químicos que consumen aceites de transformador, turbina y engranajes. La densa red minorista y logística de ADNOC Distribution sustenta la penetración de marca y la autenticación, limitando el riesgo de falsificación. Dubái opera como el centro de reexportación del mercado de lubricantes de los EAU, albergando a los grandes grupos internacionales en la Zona Franca de Jebel Ali y captando los segmentos de alta gama de automóviles de pasajeros y marina. Los proyectos de construcción y el mantenimiento de aviación en los aeropuertos Internacionales de Dubái y Al Maktoum generan demanda de ATF sintético y fluidos aeroespaciales especiales. Fujairah, el tercer puerto de abastecimiento de combustible más grande del mundo, vendió más de 54.700 m³ de lubricantes marinos en 2025, reforzando su papel estratégico para los aceites de cilindro que cumplen con las normas de azufre IMO 2020.

Sharjah y Ajman, parte de los Emiratos del Norte, albergan mezcladores de tamaño mediano como SHARLU y United Grease & Lubricants con huellas de exportación que llegan a África y el Sudeste Asiático. Sin embargo, la supervisión aduanera más débil ha favorecido la entrada de productos falsificados, lo que ha llevado a los propietarios de marcas a invertir en embalajes a prueba de manipulaciones y en la formación de distribuidores. Ras Al Khaimah y Umm Al Quwain añaden demanda incremental de la minería y la industria ligera, completando un perfil nacional en el que el mercado de lubricantes de los EAU se beneficia de puertos de aguas profundas, incentivos de zonas francas y un despacho aduanero ágil que apoya la reexportación hacia Omán, Arabia Saudita y África Oriental.

Panorama Competitivo

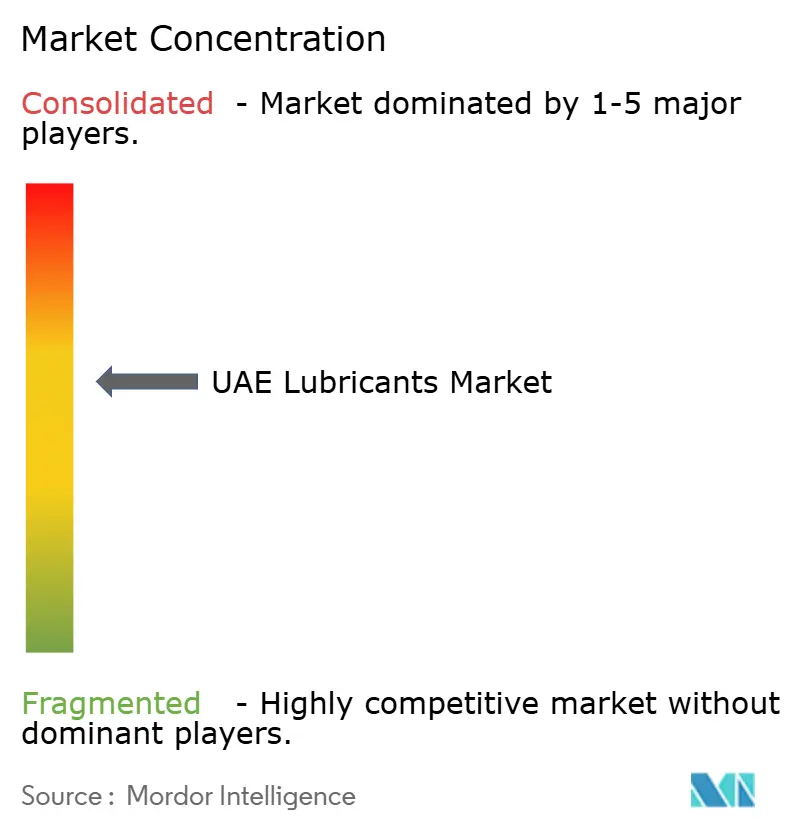

El mercado de lubricantes de los EAU sigue estando moderadamente consolidado. ADNOC obtiene ventaja del suministro cautivo de Grupo III, lo que le permite fijar precios competitivos para los sintéticos y ampliar las exportaciones de Voyager. El embalaje asegurado con blockchain de ENOC y el servicio RecondOil basado en SKF subrayan un impulso liderado por la tecnología para extender los intervalos de drenaje y reducir los residuos. Los independientes locales como Dana Lubricants, SHARLU y Universal se dirigen a los sectores comerciales e industriales sensibles al precio con productos conformes a API con descuentos de dos dígitos, ganando frecuentemente licitaciones que enfatizan el costo inicial. Las oportunidades en espacios en blanco en lubricantes aeroespaciales y biodegradables están atrayendo inversiones tempranas; Voyager PX Green y el PANOLIN de Shell abordan los mandatos de sostenibilidad, mientras que las certificaciones MIL-PRF siguen siendo escasas entre los actores nacionales. La disrupción digital está emergiendo a través de servicios bajo demanda; las asociaciones reminiscentes del piloto de cambio de aceite mediante aplicación móvil de ExxonMobil en el extranjero están influyendo en las discusiones estratégicas entre los actores establecidos de los EAU que buscan defender su cuota.

Líderes de la Industria de Lubricantes de los EAU

Abu Dhabi National Oil Company (ADNOC) P.J.S.C.

Emirates National Oil Company (ENOC)

Shell plc

BP p.l.c.

ExxonMobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ADNOC Distribution informó que la producción de Grupo III de Ruwais alcanzó la capacidad nominal, lo que permitió la sustitución total del Grupo III importado en las mezclas Voyager.

- Diciembre de 2025: Shell presentó Helix Ultra Lightning, un sintético derivado de GTL con múltiples aprobaciones de fabricantes de equipos originales europeos, en un evento de lanzamiento en Abu Dabi.

Alcance del Informe del Mercado de Lubricantes de los EAU

Los lubricantes, incluidos aceites, grasas y fluidos especializados, desempeñan un papel fundamental en la optimización del rendimiento de la maquinaria. Al reducir la fricción, el calor y el desgaste entre superficies en movimiento, mejoran la eficiencia operativa. Además, los lubricantes forman una barrera protectora que previene la corrosión, bloquea los contaminantes y prolonga la vida útil de los componentes mecánicos, garantizando una fiabilidad y funcionalidad a largo plazo.

El mercado de lubricantes de los EAU está segmentado por tipo de producto, industria de usuario final y tipo de aceite base. Por tipo de producto, el mercado está segmentado en aceite de motor automotriz, aceite de motor industrial, fluidos de transmisión, aceite de engranajes, fluidos de frenos, fluidos hidráulicos, grasas, aceite de proceso (incluido aceite de proceso de caucho y aceite blanco), fluidos de mecanizado de metales, aceite de turbina, aceite de transformador y otros tipos de productos. Por industria de usuario final, el mercado está segmentado en automotriz (vehículos de pasajeros, vehículos comerciales y motocicletas), marina, aeroespacial, equipos pesados (construcción, minería y agricultura) e industrial (generación de energía, metalurgia y mecanizado de metales, textiles, petróleo y gas, y otras industrias de uso final). Por tipo de aceite base, el mercado está segmentado en lubricantes de base mineral, lubricantes sintéticos, lubricantes semisintéticos y lubricantes de base biológica.

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) |

| Fluidos de Mecanizado de Metales |

| Aceite de Turbina |

| Aceite de Transformador |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Mecanizado de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) | ||

| Fluidos de Mecanizado de Metales | ||

| Aceite de Turbina | ||

| Aceite de Transformador | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Mecanizado de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de lubricantes de los EAU en 2031?

Se prevé que el volumen alcance 212,64 millones de litros en 2031, lo que refleja una CAGR del 3,54% durante 2026-2031.

¿Qué segmento crece más rápido entre 2026 y 2031?

Se proyecta que el aceite de motor industrial se expanda a un 3,65% anual, superando a otras categorías de productos.

¿Qué impulsa la demanda de lubricantes de base biológica en los EAU?

Las aprobaciones de fabricantes de equipos originales para aplicaciones hidráulicas y marinas y los mandatos de sostenibilidad corporativa están impulsando los volúmenes de base biológica, que crecen a una CAGR del 4,09%.

¿Cómo están afectando las normas Euro-5 y Euro-6 a las formulaciones de lubricantes?

Las regulaciones están acelerando un cambio hacia sintéticos bajos en SAPS 0W-20 y 5W-30 que protegen los filtros de partículas y mejoran la economía de combustible hasta en un 3%.

¿Qué empresas dominan los canales minoristas?

ADNOC Distribution, ENOC y Emarat controlan colectivamente aproximadamente el 63% de los puntos de venta minoristas y comerciales a través de estaciones de combustible integradas y plantas de mezcla.

¿Por qué las tarifas de flete de aceite base son un factor de riesgo?

Los márgenes del gasóleo en Asia redujeron la producción de aceite base, elevando los costos de flete y restringiendo las importaciones, lo que incrementa los precios de los lubricantes terminados para los mezcladores de los EAU que carecen de suministro cautivo.

Última actualización de la página el: