Tamaño y Cuota del Mercado de Reproductores de Medios para Señalización Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reproductores de Medios para Señalización Digital por Mordor Intelligence

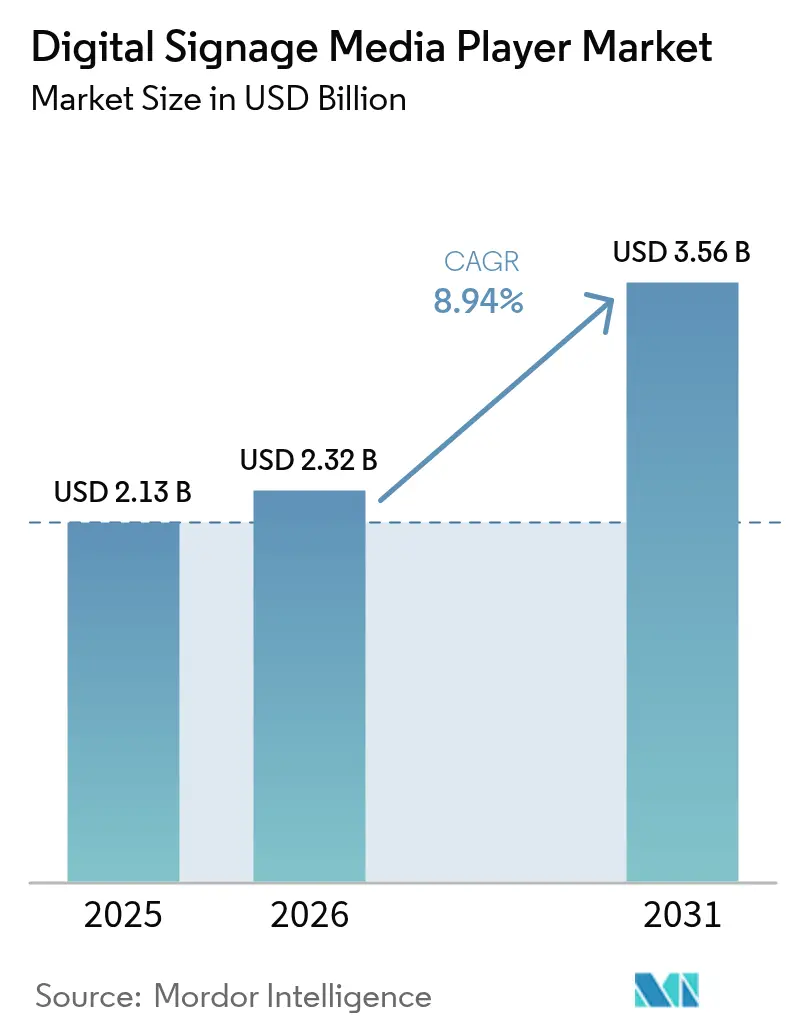

El tamaño del mercado de reproductores de medios para señalización digital en 2026 se estima en USD 2,32 mil millones, creciendo desde el valor de 2025 de USD 2,13 mil millones con proyecciones para 2031 que muestran USD 3,56 mil millones, creciendo a una CAGR del 8,94% durante 2026-2031. El crecimiento está impulsado por la rápida combinación de chipsets de Sistema en Chip de próxima generación con inteligencia artificial en el dispositivo, que permite a los operadores automatizar las decisiones de contenido a nivel de pantalla. Los procesadores de medios que integran decodificación 4K y 8K ahora caben en factores de forma compactos, lo que permite a las cadenas minoristas, centros de tránsito y campus corporativos escalar la mensajería dinámica sin servidores voluminosos. La caída de los precios del almacenamiento de estado sólido, la mejora del rendimiento de Wi-Fi 6 y las herramientas de contenido nativas en la nube amplían aún más la base direccionable de las pequeñas y medianas empresas, mientras que los precios más bajos de los paneles LCD y LED mantienen el impulso en las regiones sensibles al coste. La intensidad competitiva está aumentando a medida que los fabricantes de pantallas integran reproductores de medios directamente en los paneles comerciales, lo que desafía a los proveedores de reproductores independientes a diferenciarse a través de software, analítica y funciones de seguridad.

Conclusiones Clave del Informe

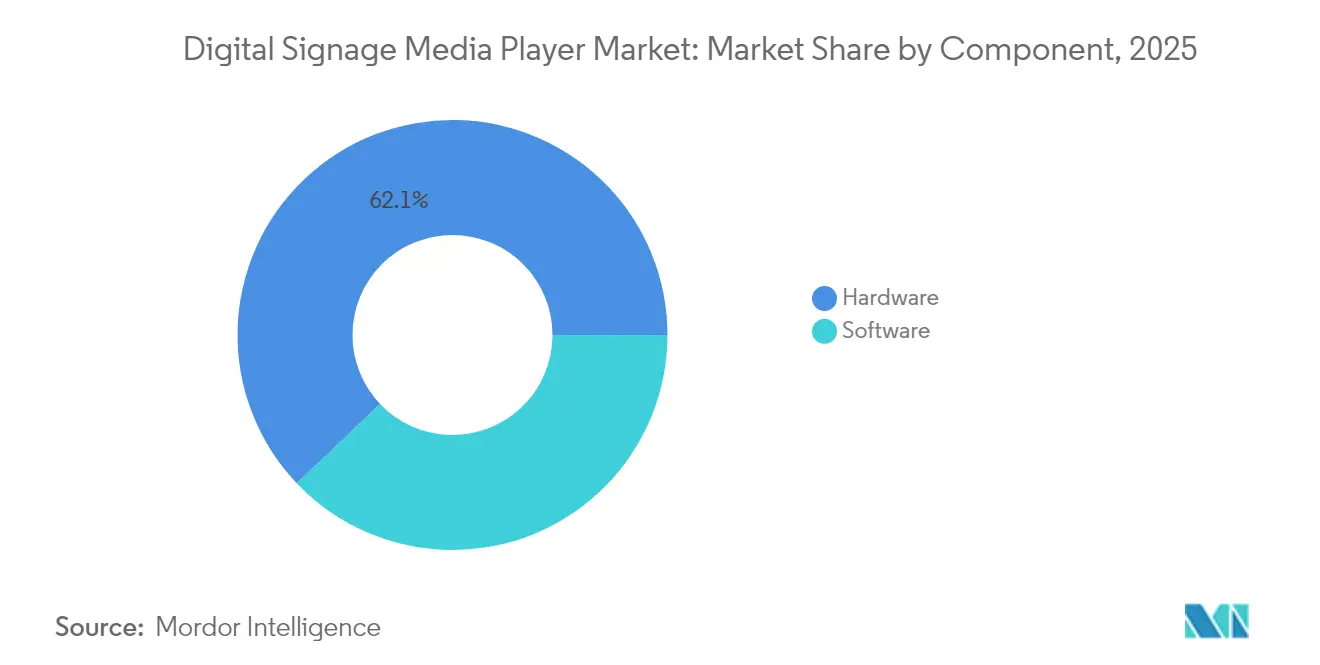

- Por componente, el hardware lideró con el 62,10% de la cuota del mercado de reproductores de medios para señalización digital en 2025, mientras que el software se expande a una CAGR del 10,12% hasta 2031.

- Por producto, las unidades de nivel avanzado capturaron el 46,30% de los ingresos en 2025; se proyecta que las soluciones de nivel empresarial crezcan a una CAGR del 10,22% hasta 2031.

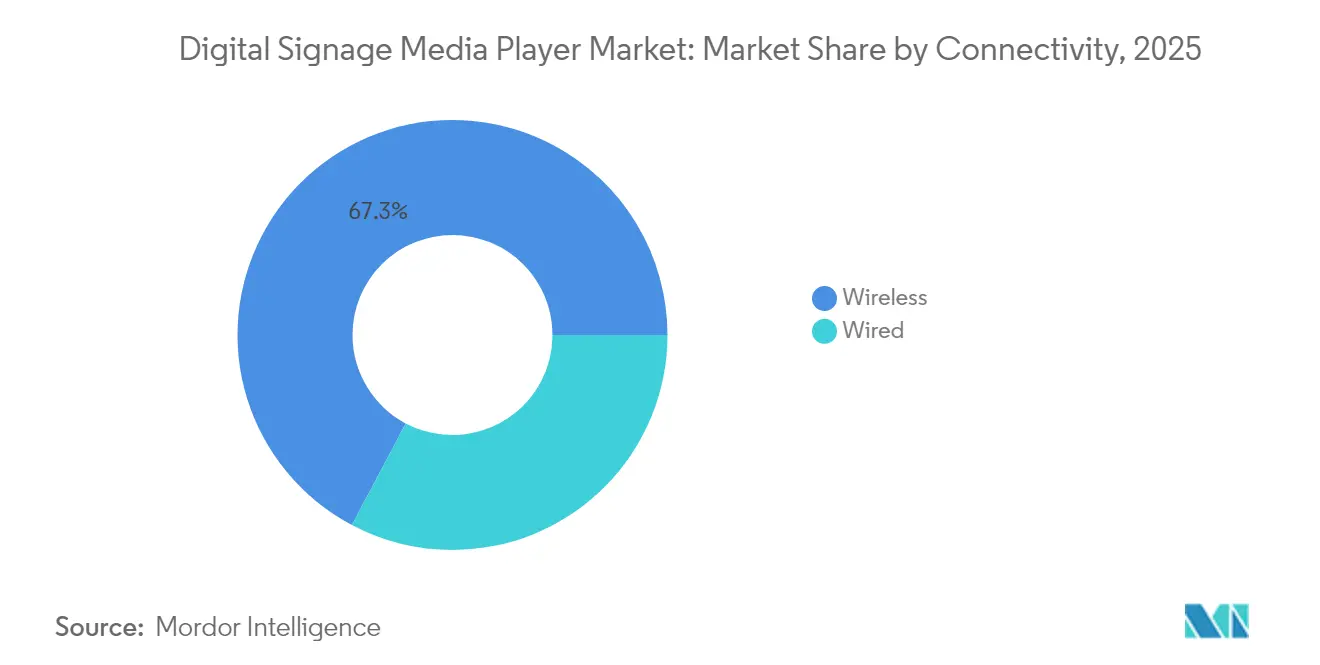

- Por conectividad, las opciones inalámbricas representaron el 67,25% de las implementaciones en 2025 y avanzan a una CAGR del 11,48% hasta 2031.

- Por aplicación, el comercio minorista mantuvo una cuota del 36,35% del tamaño del mercado de reproductores de medios para señalización digital en 2025, mientras que el transporte está creciendo a una CAGR del 11,09% hasta 2031.

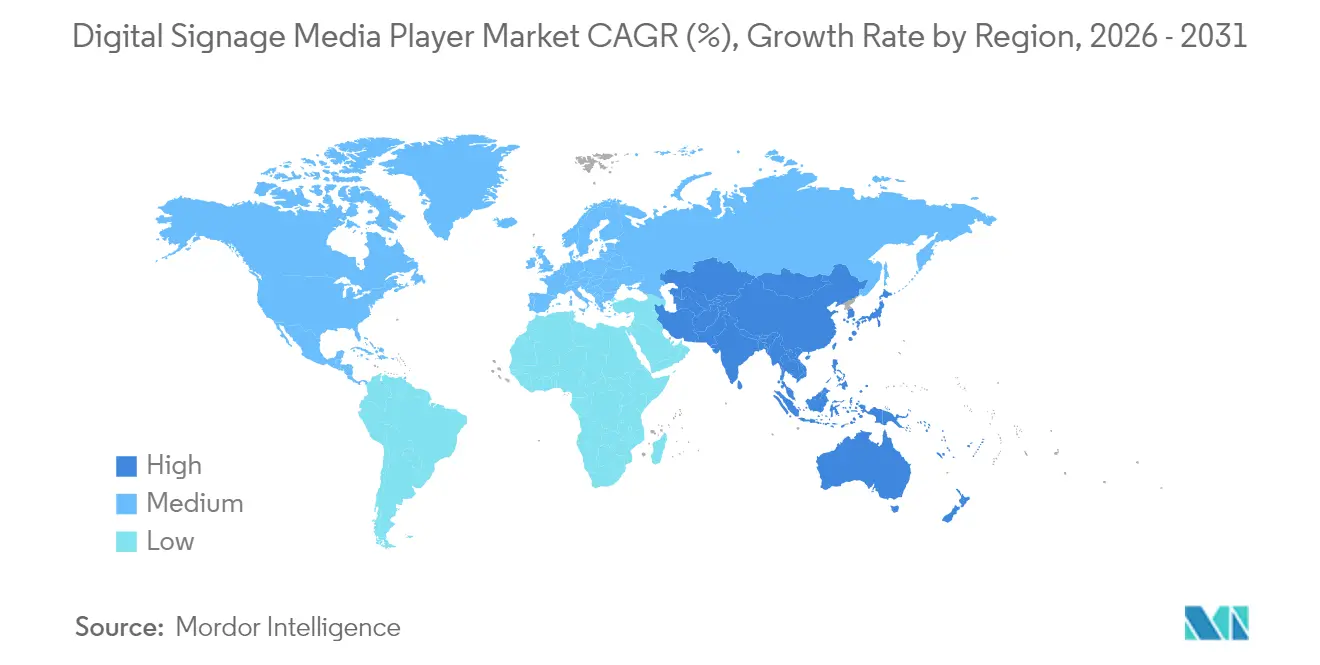

- Por geografía, América del Norte lideró con el 32,85% de los ingresos en 2025, y Asia-Pacífico exhibe la mayor CAGR del 11,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reproductores de Medios para Señalización Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de reproductores de medios basados en SoC 4K/8K | +2.10% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Caída de los precios de SSD y DRAM que reducen el coste de la lista de materiales | -+1,80% | Global, beneficiando particularmente a la manufactura en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Descenso de los precios del hardware de señalización LCD/LED | +1.40% | Global, con mayor impacto en los mercados de Asia-Pacífico sensibles al precio | Corto plazo (≤ 2 años) |

| Demanda de analítica minorista para activadores de contenido en tiempo real | +1.90% | Mercados minoristas de América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Inferencia de inteligencia artificial en el borde habilitando anuncios hiperlocales | +1.60% | Global, con adopción premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Ecosistemas de sistemas de gestión de contenido de código abierto que acortan los ciclos de renovación | +0.90% | Global, con impacto particular en las implementaciones de pymes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de reproductores de medios basados en SoC 4K/8K

Los chipsets de grado multimedia, como el MediaTek MT9679, integran decodificación 8K nativa mientras consumen un 40% menos de energía que las tarjetas GPU discretas, lo que reduce las necesidades de espacio en bastidores y las llamadas de servicio en centros de tránsito y campus corporativos.[1]MediaTek Newsroom, "MediaTek anuncia los SoC MT9629 y MT9679 para aplicaciones de señalización digital", mediatek.com La línea XT1145 de BrightSign ilustra cómo los diseños de placa única eliminan los servidores externos, reduciendo el coste total de propiedad. La arquitectura compacta también resiste la entrada de polvo y las vibraciones, lo que abre nichos al aire libre e industriales. A medida que más pantallas se suministran con computación integrada, el mercado de reproductores de medios para señalización digital obtiene nueva demanda de orquestación centrada en software en lugar de hardware de reemplazo.

La caída de los precios de SSD y DRAM reduce el coste de la lista de materiales

Los precios del flash NAND aumentaron un 77% en 2024, aunque la economía por gigabyte aún mejoró a medida que los dies de mayor densidad alcanzaron escala de volumen. Los proveedores respondieron duplicando el almacenamiento integrado en los reproductores de gama media, lo que permite modelos de vídeo e inteligencia artificial más ricos sin unidades externas. Aunque los precios de la DRAM aumentaron por la demanda de servidores de inteligencia artificial, los avances en los controladores permitieron huellas de memoria más reducidas que compensaron los picos de coste. El resultado neto mantiene estables los puntos de precio de entrada, lo que sostiene las implementaciones entre los pequeños minoristas y las cadenas de restaurantes de servicio rápido en el Sudeste Asiático.

Demanda de analítica minorista para activadores de contenido en tiempo real

SmartSigns Pro de Samsung combina cámaras de inteligencia artificial con su plataforma en la nube VXT a USD 199 por pantalla al mes, lo que permite a los franquiciados personalizar los anuncios según el tiempo de permanencia y el sentimiento dentro de las tiendas.[2]Business Wire, "Samsung y Cielo se asocian para redefinir la publicidad minorista con tecnología de señalización digital impulsada por inteligencia artificial", iconnect007.com Los activadores en tiempo real elevan las tasas de conversión y proporcionan métricas de prueba de reproducción, lo que fortalece los argumentos de retorno sobre la inversión durante las revisiones presupuestarias. La plantilla también satisface el cumplimiento de la marca al bloquear los diseños mientras localiza las ofertas, una característica fundamental para los operadores de supermercados de múltiples tiendas. A medida que las normas de privacidad se endurecen, los minoristas favorecen la analítica en el dispositivo que nunca transmite datos faciales a la nube, lo que refuerza la necesidad de procesadores locales de alto rendimiento dentro del mercado de reproductores de medios para señalización digital.

Inferencia de inteligencia artificial en el borde habilitando anuncios hiperlocales

Axiomtek y Edge Signal ahora distribuyen reproductores sin ventiladores con aceleradores neuronales que realizan detección de objetos con una latencia inferior a 50 ms, lo que permite a las pantallas de paradas de autobús modificar el contenido creativo en función de la densidad peatonal. El diseño reduce el ancho de banda ascendente, un atributo valorado por los pilotos de ciudades inteligentes liderados por telecomunicaciones en Europa Occidental.[3]Bird & Bird, "Revisión Anual de TMT de China 2024 y Perspectivas 2025 (II)", twobirds.com Más allá de la publicidad, el mismo silicio supervisa la longitud de las colas, las brechas de inventario y el cumplimiento del equipo de seguridad, alimentando los paneles de control empresariales sin cámaras especializadas. Estos casos de uso múltiple amplían la justificación para los SKU de hardware premium que generan mayores márgenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fragmentación de los estándares de sistema operativo de señalización y sistemas de gestión de contenido | -1.20% | Global, con especial impacto en las implementaciones de múltiples proveedores | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en el firmware de SoC | -0.80% | Global, con mayor preocupación en industrias reguladas | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro de GPU de grado industrial | -1.50% | Global, con impacto agudo en aplicaciones especializadas | Corto plazo (≤ 2 años) |

| Aumento de las alternativas de papel electrónico para señalización de bajo consumo | -0.70% | Global, con especial impacto en aplicaciones exteriores y con batería | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de los estándares de sistema operativo de señalización y sistemas de gestión de contenido

La retirada de MagicINFO Cloud por parte de Samsung obliga a los clientes a migrar a VXT o reconstruir sobre otra plataforma antes de mayo de 2026, lo que ilustra el coste del bloqueo propietario.[4]M-Medientechnik, "Samsung VXT: el innovador sistema de gestión de contenido para señalización digital para soluciones avanzadas", m-medientechnik24.de Los grupos hoteleros que operan flotas mixtas de múltiples proveedores a menudo gestionan tres o más paneles de control, lo que aumenta las horas de formación y mantenimiento. Aunque las suites de código abierto como Xibo promueven las API RESTful, las brechas de certificación mantienen cautelosos a los grandes integradores de sistemas. La ausencia de un organismo de estándares neutral retrasa la adopción masiva de periféricos de conexión y uso inmediato, lo que ralentiza los despliegues en las licitaciones del sector público sensibles al precio dentro del mercado de reproductores de medios para señalización digital.

Vulnerabilidades de ciberseguridad en el firmware de SoC

HKCERT ha catalogado fallos de escalada de privilegios en kernels de Linux desactualizados integrados en reproductores de medios, advirtiendo que los atacantes pueden pivotar hacia redes corporativas más amplias.[5]HKCERT, "Directrices de seguridad de IoT para sistemas de señalización digital", hkcert.org Los parches de firmware rara vez se automatizan, lo que deja los dispositivos sin actualizar durante años en montajes en techo o recintos de quioscos. Industrias como la atención sanitaria y el transporte aéreo ahora requieren cifrado validado por FIPS y arranque seguro, características que aún faltan en la mayoría de las tarjetas de grado de consumo. Las brechas de cumplimiento obligan a los compradores a favorecer dispositivos robustizados más costosos o a desplegar pasarelas de seguridad fuera de banda, lo que añade coste y complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El impulso del software contrarrestala escala del hardware

El hardware representó el 62,10% del mercado de reproductores de medios para señalización digital en 2025 gracias a la demanda continua de pantallas de grado comercial, unidades de estado sólido y soportes de montaje. La integración del Sistema en Chip está reduciendo la lista de materiales, pero el gran volumen de paneles que se distribuyen con procesadores integrados mantiene los ingresos orientados hacia los activos físicos. Por el contrario, el software registra una CAGR del 10,12% hasta 2031 a medida que la gestión de contenido basada en suscripción, la analítica de inteligencia artificial y la orquestación de flotas desbloquean ingresos recurrentes. El modelo combinado permite a los proveedores pasar de las ventas únicas de hardware a flujos de anualidades, un cambio bien recibido por los inversores que buscan resiliencia de margen. La suite VXT de Samsung agrupa herramientas creativas, telemetría de dispositivos y generación de imágenes de texto a imagen mediante inteligencia artificial en una única licencia que se combina perfectamente con sus pantallas. Los integradores más pequeños utilizan backends de código abierto con marca blanca, compitiendo en plantillas verticales para educación y hostelería. A medida que las empresas recalibran el coste total de propiedad, los compradores enfatizan la hoja de ruta del software de vida útil y la cadencia de parches de seguridad sobre las velocidades de reloj de la CPU, impulsando las matrices de adquisición hacia las métricas de Software como Servicio.

La evolución está orientando el mercado de reproductores de medios para señalización digital hacia ofertas holísticas donde la fiabilidad del hardware y la agilidad del software co-definen las propuestas de valor. Los fabricantes responden preinstalando sistemas operativos, cargadores de arranque seguro y claves de inscripción sin intervención que comprimen los plazos de implementación de semanas a horas. En el lado del usuario, los equipos de marketing favorecen los paneles de control en la nube que admiten pruebas A/B de campañas y pruebas de reproducción remotas, lo que reduce los desplazamientos técnicos. A medida que los datos se convierten en el principal factor de monetización, los complementos de analítica que cuantifican el tiempo de permanencia, la combinación de géneros y los patrones de tráfico se están convirtiendo rápidamente en SKU estándar. El resultado es un ciclo virtuoso: información más rica impulsa presupuestos publicitarios más grandes, lo que estimula las actualizaciones a reproductores de mayor capacidad con GPU en el dispositivo, que a su vez alimentan más datos de vuelta a las capas de software.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Producto: Las soluciones de nivel empresarial acaparan el protagonismo del crecimiento

Las unidades de nivel avanzado mantuvieron el 46,30% de los ingresos en 2025 al lograr un equilibrio entre coste y rendimiento, aunque se proyecta que los modelos de grado empresarial aumenten a una CAGR del 10,22%, la más rápida entre los niveles de producto. Los compradores empresariales exigen características de alta disponibilidad como entradas de alimentación redundantes, chips de elemento seguro y API compatibles con TI, lo que eleva el precio de venta promedio. El segmento también exige ciclos de trabajo de 24/7, tolerancia extendida a la temperatura y soporte de firmware de cinco años, atributos que rara vez se encuentran en el hardware de nivel básico. Colaboraciones como la de LG-BrightSign integran BrightSignOS dentro del firmware del panel, combinando control de clase empresarial con una instalación simplificada. Estas colaboraciones reducen la complejidad de adquisición, lo que permite a los equipos de bienes raíces corporativos especificar un SKU todo en uno que combina pantalla y reproductor.

La percepción del mercado está cambiando a medida que los directores de información equiparan los puntos finales de señalización con nodos de IoT que deben cumplir con los marcos de confianza cero. Los modelos empresariales ahora integran chips TPM 2.0, clientes VPN y autenticación basada en PKI, lo que ayuda a las organizaciones a superar las auditorías de seguridad internas. Los minoristas multinacionales gestionan redes de múltiples zonas en varios continentes; aquí, la analítica unificada de dispositivos y las actualizaciones de firmware por vía inalámbrica son innegociables. Este aumento en la profundidad funcional respalda márgenes brutos más altos y reduce la rotación, consolidando los modelos empresariales como el motor financiero del mercado de reproductores de medios para señalización digital.

Por Conectividad: La adopción inalámbrica remodela la economía de implementación

La conectividad inalámbrica representó el 67,25% de las instalaciones de 2025 y se acelera a una CAGR del 11,48% a medida que los operadores aprovechan el rendimiento de Wi-Fi 6 y el acceso inalámbrico fijo 5G para evitar costosas tendidas de cable. Los minoristas que renuevan locales más antiguos ya no perforan paredes para Cat-6, sino que combinan reproductores con puntos de acceso gestionados centralmente que priorizan mediante calidad de servicio los flujos 4K. Las agencias de transporte instalan reproductores de medios respaldados por LTE en autobuses y trenes para servir anuncios con geocercas, ampliando el tamaño del mercado de reproductores de medios para señalización digital para emplazamientos móviles. Los ahorros de coste por ubicación a menudo alcanzan los USD 500, compensando rápidamente los precios de venta promedio ligeramente más altos de los reproductores inalámbricos.

El Ethernet con cable mantiene su nicho en salas de control de misión crítica y pantallas de plataforma aeroportuaria donde la pérdida de paquetes puede comprometer la seguridad. Aquí, el suministro de energía por Ethernet simplifica la entrega de energía al tiempo que garantiza un ancho de banda determinístico. Surgen arquitecturas híbridas en centros de convenciones donde la fibra troncal se distribuye en repetidores Wi-Fi 6, lo que permite a los organizadores mezclar pantallas fijas y temporales. Los proveedores amplían sus carteras con SKU combinados que incorporan puertos gigabit duales más Wi-Fi 6E y Bluetooth, lo que permite a los compradores adaptarse a las limitaciones específicas del sitio sin reiniciar la plataforma.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El auge del transporte desafía el dominio del comercio minorista

El comercio minorista mantuvo una cuota del 36,35% del tamaño del mercado de reproductores de medios para señalización digital en 2025, beneficiándose de la adopción temprana de la publicidad digital exterior y la migración del material impreso en el punto de compra a pantallas dinámicas. El sector continúa renovando las redes a 4K HDR para mantener la atención de los compradores ante la creciente competencia del comercio electrónico. Sin embargo, el transporte avanza más rápido con una CAGR del 11,09% a medida que aeropuertos, sistemas de metro y autoridades de carreteras modernizan la orientación y el infoentretenimiento. Transport for London equipó 41 estaciones de la Línea Elizabeth con cintas LED sincronizadas que ofrecen datos de horarios más anuncios dirigidos. Tales programas demuestran cómo las API en tiempo real integran feeds de tránsito, clima y alertas de emergencia en una única lista de reproducción.

Las oficinas corporativas amplían el uso más allá de las paredes del vestíbulo hacia paneles de reserva de escritorios y señalización digital de salas que se sincronizan con los sistemas de calendario, aumentando la densidad de dispositivos por metro cuadrado. Las cadenas hoteleras combinan tableros de menú orientados al huésped con comunicaciones de personal en la trastienda, duplicando el conteo de pantallas en infraestructura compartida. La educación y el gobierno adoptan funciones de anulación de emergencias, valorando la anulación de prioridad instantánea del contenido rutinario. Las redes sanitarias despliegan quioscos de registro multilingüe y corredores de orientación, aprovechando los reproductores de medios conformes con HIPAA que cifran los datos de pacientes en caché.

Análisis Geográfico

América del Norte lideró el mercado de reproductores de medios para señalización digital en 2025 con el 32,85% de los ingresos, respaldada por la adopción temprana de pantallas 4K y 8K, ecosistemas minoristas maduros y agresivos presupuestos de experiencia del cliente. Los restaurantes de servicio rápido de Estados Unidos estandarizaron los despliegues de tableros de menú en miles de locales, generando ciclos de renovación plurianuales. Los aeropuertos canadienses lanzaron programas de puertas inteligentes con reproductores preparados para inteligencia artificial para combinar publicidad con orientación de embarque sin contacto, lo que subraya el apetito de la región por hardware con certificación de seguridad. Los proveedores se benefician de fuertes ingresos por servicios porque las empresas externalizan la creación de contenido y la gestión de redes, ampliando aún más el valor del contrato a lo largo de la vida útil.

Asia-Pacífico es el líder del ritmo con una CAGR del 11,95% hasta 2031, impulsada por las expansiones del ferroviario urbano, la apertura de nuevos centros comerciales y las subvenciones gubernamentales para ciudades inteligentes. Los conglomerados urbanos chinos aprueban licitaciones integradas de mobiliario urbano que combinan pequeñas celdas 5G con pantallas LED, lo que estimula pedidos masivos de fabricantes de diseño original locales. Los aeropuertos del Sudeste Asiático impulsan sistemas de información bilingüe para pasajeros ante los auges de viajes regionales, mientras que los minoristas japoneses pilotan quioscos de fidelización mediante visión artificial en tiendas de conveniencia. La caída de los precios de los paneles combinada con los bajos costes laborales hace que los videowalls de gran formato sean económicos, lo que ayuda a la región a desafiar el dominio de América del Norte en el mercado de reproductores de medios para señalización digital.

Europa sigue siendo un centro influyente debido a las estrictas normas de protección de datos que configuran el firmware de los reproductores y el diseño de los sistemas de gestión de contenido. El Reglamento General de Protección de Datos impulsa la demanda de alojamiento de contenido en las instalaciones, elevando los dispositivos habilitados para la seguridad sobre los rivales exclusivos en la nube. Los objetivos de eficiencia energética fomentan la adopción de retroiluminación mini-LED y SoC de bajo consumo, creando un segmento premium de señalización ecológica. Las asociaciones público-privadas financian paradas de autobús digitales y orientación urbana en capitales escandinavas, y las instituciones culturales modernizan los museos con guías interactivas. Mientras tanto, América Latina se acelera a través de la modernización del comercio minorista y las mejoras de estadios vinculadas a eventos deportivos mundiales, y Oriente Medio prioriza los proyectos de hostelería e información gubernamental vinculados a la diversificación económica.

Panorama Competitivo

El mercado de reproductores de medios para señalización digital exhibe una fragmentación moderada a medida que los gigantes de pantallas integradas verticalmente compiten con empresas de software especializadas. Samsung combina paneles comerciales, Software como Servicio VXT y servicios gestionados, lo que permite a las empresas obtener una plataforma integral de un solo proveedor. El modelo agrupa certificaciones de seguridad, conectores de API y soporte del ciclo de vida, mitigando la fricción de múltiples proveedores durante los despliegues globales. LG contrarresta integrando BrightSignOS dentro de sus últimas pantallas UV5N, eliminando la necesidad de reproductores externos al tiempo que preserva el ecosistema de desarrolladores de BrightSign. Estas alianzas ilustran un cambio hacia el codesarrollo donde el factor de forma del hardware y la hoja de ruta del software se alinean desde el inicio.

Los fabricantes de reproductores independientes enfatizan la agilidad y la neutralidad de plataforma. BrightSign presenta diseños de referencia licenciados a socios fabricantes de equipos originales, asegurando regalías por unidad sin mantener inventario de paneles. Axiomtek se posiciona en modelos robustizados sin ventiladores para plantas de fabricación y flotas de transporte, funciones en las que los principales proveedores de pantallas participan menos agresivamente. Los proveedores de sistemas de gestión de contenido de código abierto atraen a los integradores de sistemas ofreciendo código de marca blanca, lo que permite a los revendedores regionales crear plantillas verticales de nicho rápidamente. Esta estrategia horizontal fomenta la adopción de larga cola en economías emergentes, expandiendo el mercado global de reproductores de medios para señalización digital.

La analítica y la inteligencia artificial ahora definen la ventaja competitiva. Los proveedores integran núcleos Tensor o aceleradores de unidad de procesamiento neuronal directamente en las tarjetas de medios, entregando a los responsables de marketing datos demográficos de audiencia en tiempo real. Los paneles de control en la nube devuelven datos de prueba de reproducción a los intercambios publicitarios, impulsando los presupuestos de publicidad digital exterior programática. Quienes no puedan suministrar canalizaciones de datos seguras corren el riesgo de caer en la categoría de productos básicos. En consecuencia, las fusiones y adquisiciones apuntan a activos de código en lugar de capacidad de hardware, como se observa en la adquisición de Navori por parte de BroadSign para ampliar su cartera de sistemas de gestión de contenido y fortalecer su presencia en Europa.

Líderes de la Industria de Reproductores de Medios para Señalización Digital

Advantech Co., Ltd.

3M Company

BrightSign, LLC

AOPEN, Inc.

Barco NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Samsung lanzó el sistema de gestión de contenido en la nube VXT con herramientas creativas asistidas por inteligencia artificial para fidelizar a los clientes en una plataforma unificada de creación, implementación y supervisión de contenido, con el objetivo de reemplazar los contratos heredados de MagicINFO e impulsar los ingresos recurrentes por suscripción.

- Febrero de 2025: Samsung se asoció con Cielo en SmartSigns Pro, una oferta de Pantalla como Servicio con un precio desde USD 199 al mes que integra cámaras de inteligencia artificial, ayudando a ambas empresas a captar presupuestos de marketing que favorecen el OPEX sobre el CAPEX.

- Enero de 2025: LG Electronics USA y BrightSign celebraron una alianza de tres años para integrar BrightSignOS en los paneles comerciales de LG, reduciendo la complejidad de instalación y posicionando a ambas en licitaciones empresariales que requieren responsabilidad de un solo proveedor.

- Diciembre de 2024: T-Mobile adquirió la plataforma de publicidad digital exterior de Vistar Media por USD 600 millones para combinar la analítica 5G con el inventario publicitario, creando una plataforma del lado de la oferta anclada en telecomunicaciones que amplía la monetización de su infraestructura a nivel nacional.

Alcance del Informe Global del Mercado de Reproductores de Medios para Señalización Digital

Un reproductor de medios para señalización digital es un ordenador compacto diseñado para mostrar señalización digital. El hardware utilizado en los reproductores de medios para señalización digital se emplea para transmitir vídeos, imágenes de alta definición y animaciones.

El mercado de reproductores de medios para señalización digital está segmentado por componente (hardware, software), producto (nivel básico, nivel avanzado y nivel empresarial), aplicación (comercio minorista, hostelería, corporativo, transporte y otras aplicaciones (educación, gobierno, etc.)) y geografía (América del Norte (Estados Unidos y Canadá), Europa (Alemania, Reino Unido, Francia y Resto de Europa), Asia-Pacífico (India, China, Japón y Resto de Asia-Pacífico), América Latina (Brasil, Argentina y Resto de América Latina) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita y Resto de Oriente Medio y África)). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Nivel Básico |

| Nivel Avanzado |

| Nivel Empresarial |

| Con Cable |

| Inalámbrica |

| Comercio Minorista |

| Hostelería |

| Corporativo |

| Transporte |

| Educación |

| Gobierno |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Por Producto | Nivel Básico | ||

| Nivel Avanzado | |||

| Nivel Empresarial | |||

| Por Conectividad | Con Cable | ||

| Inalámbrica | |||

| Por Aplicación | Comercio Minorista | ||

| Hostelería | |||

| Corporativo | |||

| Transporte | |||

| Educación | |||

| Gobierno | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de reproductores de medios para señalización digital en 2026?

El tamaño del mercado de reproductores de medios para señalización digital alcanzó USD 2,32 mil millones en 2026 y se prevé que crezca a una CAGR del 8,94% hasta USD 3,56 mil millones para 2031.

¿Qué región crece más rápido en reproductores de medios para señalización digital?

Asia-Pacífico se expande a una CAGR del 11,95% hasta 2031, superando a todas las demás regiones debido a las extensas mejoras de transporte y las inversiones en ciudades inteligentes.

¿Qué opción de conectividad domina las implementaciones actuales?

Las configuraciones inalámbricas representan el 67,25% de las instalaciones y avanzan a una CAGR del 11,48% a medida que Wi-Fi 6 y 5G reducen los costes de cableado.

¿Qué segmento de aplicación está ganando cuota más rápidamente?

Las redes de transporte son la aplicación de más rápido crecimiento, aumentando a una CAGR del 11,09% a medida que los aeropuertos y los operadores ferroviarios modernizan los sistemas de información para pasajeros.

¿Por qué los reproductores de medios de nivel empresarial están atrayendo interés?

Las empresas prefieren modelos que combinen procesamiento de inteligencia artificial, seguridad avanzada y gestión remota de flotas, llevando el nivel empresarial a una CAGR del 10,22% hasta 2031.

¿Cómo están abordando los proveedores las preocupaciones de ciberseguridad?

Los principales proveedores integran arranque seguro, chips TPM 2.0 y actualizaciones regulares de firmware por vía inalámbrica para cumplir con los marcos de confianza cero en sectores regulados.

Última actualización de la página el: