Tamaño y Participación del Mercado de Señalización Digital en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Señalización Digital en América del Norte por Mordor Intelligence

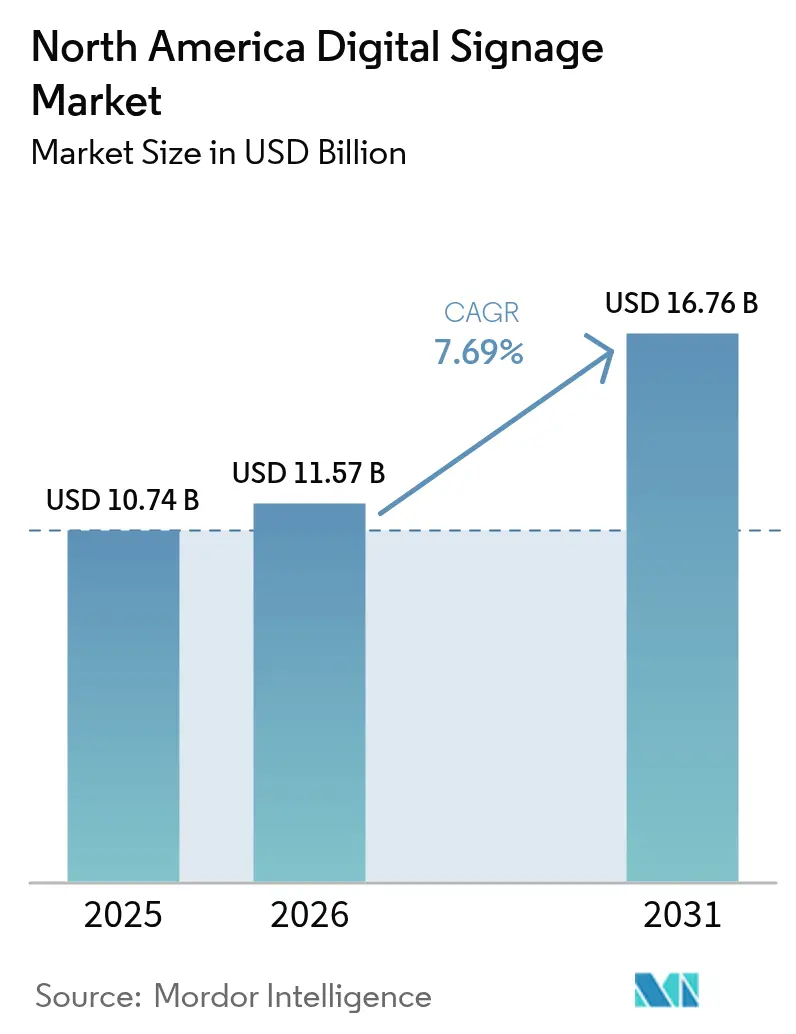

El tamaño del mercado de señalización digital en América del Norte fue valorado en USD 10,74 mil millones en 2025 y se estima que crecerá desde USD 11,57 mil millones en 2026 hasta alcanzar USD 16,76 mil millones en 2031, a una CAGR del 7,69% durante el período de pronóstico (2026-2031). El crecimiento proviene de minoristas, centros de transporte y campus corporativos que ahora tratan las pantallas como herramientas ricas en datos para la participación del cliente en lugar de vallas publicitarias pasivas. El hardware todavía ancla la mayoría de los proyectos, pero el software en la nube y las suscripciones de análisis están ampliando los márgenes para los proveedores y facilitando los despliegues para los usuarios finales.[1]Hughes, "Frost Radar: Soluciones de Señalización Digital 2025," hughes.comLos formatos interactivos, las fachadas de LED transparente y la compra programática están reformulando los cálculos de retorno sobre la inversión, mientras que la caída de los costos de los paneles LCD y las ofertas combinadas de "hardware más software" están incorporando a las pequeñas empresas en el ciclo de actualización. Los cambios arancelarios, las normas de eficiencia energética y la fabricación localizada están redibujando los mapas de proveedores, pero el gasto de capital sostenido por parte de marcas con múltiples ubicaciones mantiene intacta la curva de demanda.[2]Recursos Naturales de Canadá, "Señalización Digital," nrcan.gc.ca

Conclusiones Clave del Informe

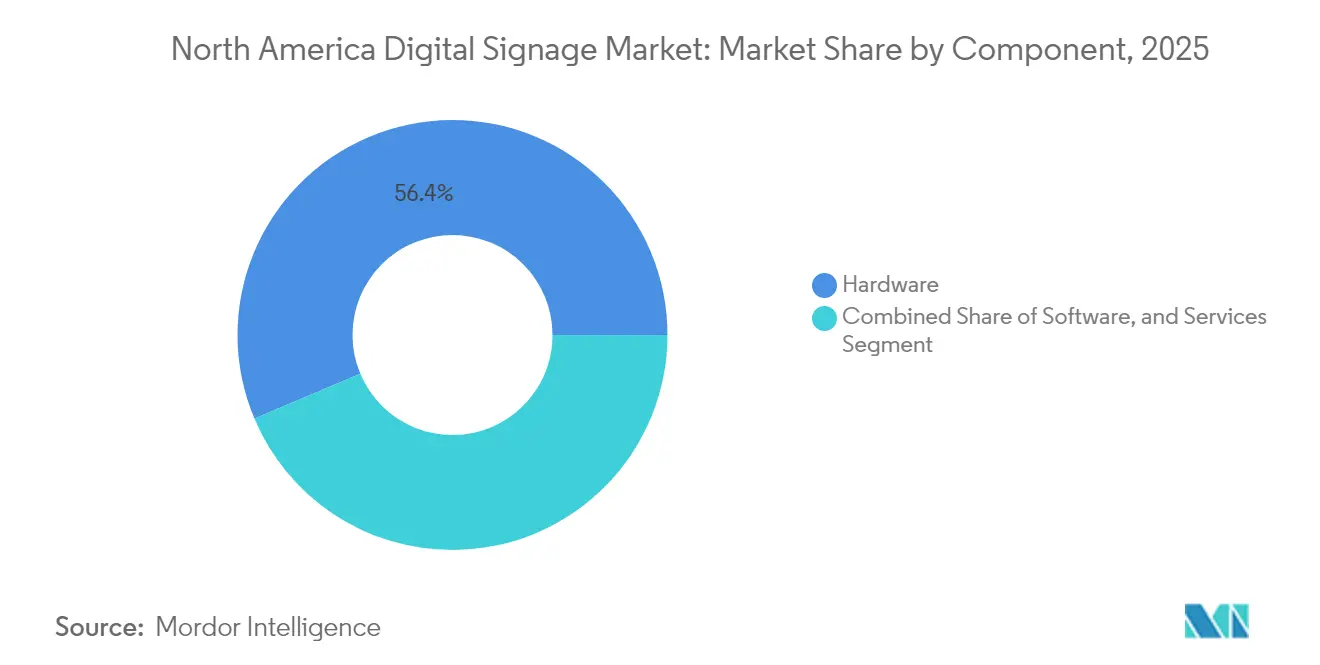

- Por componente, el hardware representó el 56,35% del tamaño del mercado de señalización digital en América del Norte en 2025, mientras que se proyecta que el software crecerá a una CAGR del 8,73% entre 2026 y 2031.

- Por ubicación, las pantallas interiores lideraron con una participación de ingresos del 67,65% en 2025; se proyecta que el segmento exterior avanzará a una CAGR del 9,08% hasta 2031.

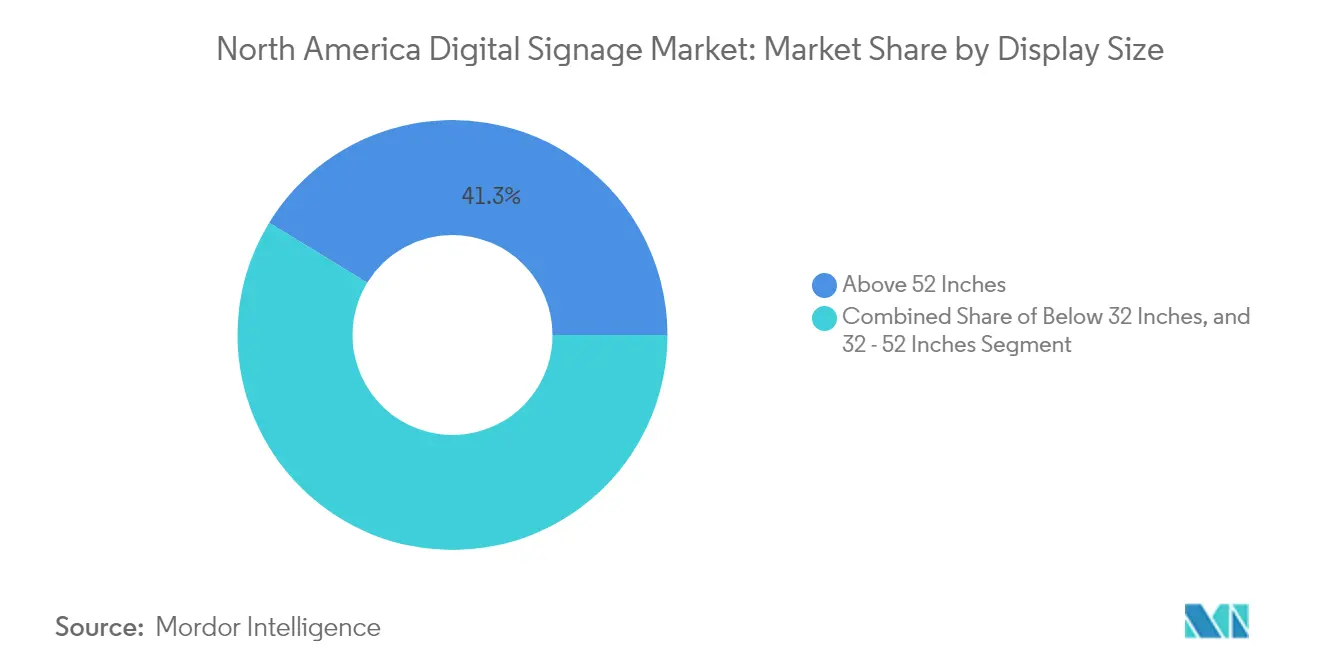

- Por tamaño de pantalla, los formatos de más de 52 pulgadas capturaron el 41,25% de la participación del mercado de señalización digital en América del Norte en 2025 y se espera que se expandan a una CAGR del 8,31% durante el período de perspectiva.

- Por ubicación de instalación, los despliegues en tienda representaron el 68,80% de los ingresos en 2025; se espera que las redes de carretera crezcan a una CAGR del 8,09%.

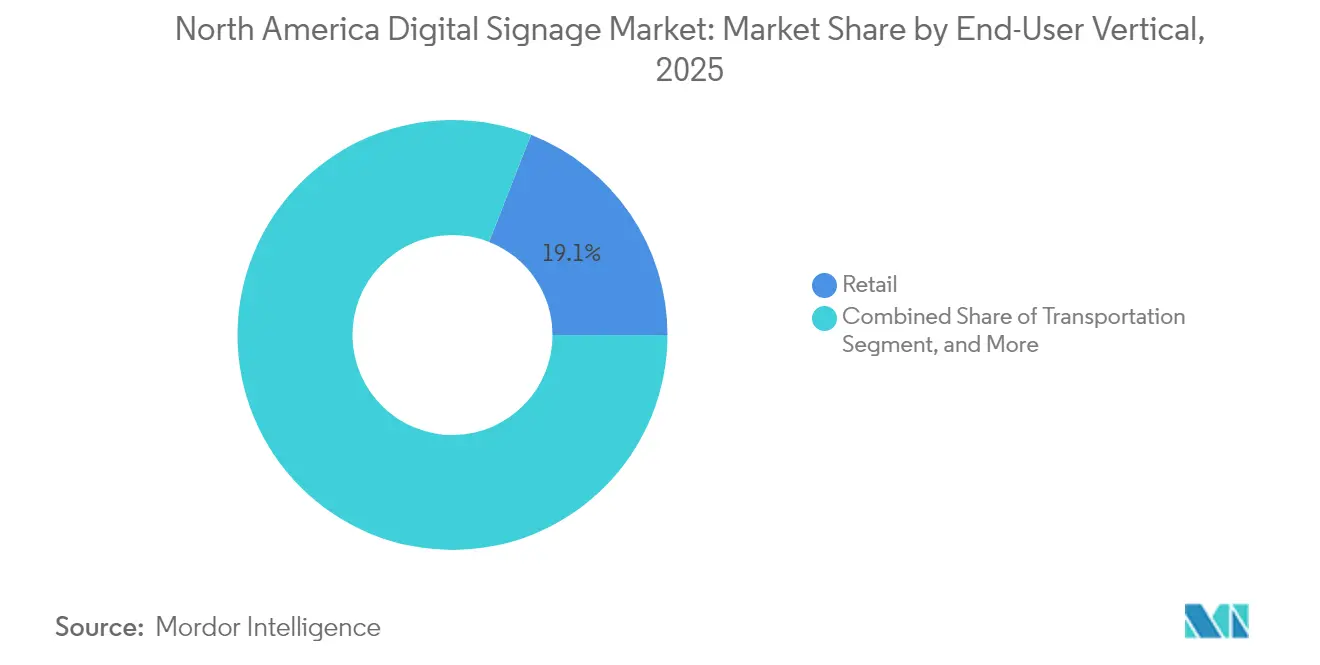

- Por usuario final, el comercio minorista mantuvo el 19,05% del tamaño del mercado de señalización digital en América del Norte en 2025, mientras que el transporte registra la CAGR de pronóstico más alta del 10,48% hasta 2031.

- Por tipo de hardware, las pantallas LCD y LED convencionales mantuvieron una participación del 46,25% en el mercado de señalización digital en América del Norte en 2025; sin embargo, se espera que las pantallas LED transparentes se expandan a una CAGR del 11,05% durante el período de perspectiva.

- Por país, Estados Unidos mantuvo una participación de ingresos del 80,25% en 2025, mientras que México está en camino de lograr una CAGR del 7,82% gracias a los proyectos de ciudades inteligentes y la expansión de cadenas minoristas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Señalización Digital en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evolución de las soluciones integrales en las cadenas minoristas de EE. UU. | +1.2% | Estados Unidos, efecto secundario en Canadá | Mediano plazo (2-4 años) |

| Publicidad contextual utilizando datos móviles | +0.9% | Canadá, principales áreas metropolitanas de EE. UU. | Mediano plazo (2-4 años) |

| Muros de video 4K/8K en aeropuertos de EE. UU. | +0.8% | Centros de Estados Unidos | Corto plazo (≤ 2 años) |

| Despliegues de señalización digital exterior en ciudades inteligentes de México | +0.7% | Las ciudades más grandes de México | Largo plazo (≥ 4 años) |

| Caída de precios de LCD que beneficia a las pymes | +1.1% | Mercados secundarios en toda la región | Corto plazo (≤ 2 años) |

| Plataformas de publicidad exterior digital programática | +1.3% | América del Norte urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Evolución de las Soluciones Integrales Acelera el Despliegue en las Cadenas Minoristas de EE. UU.

Las ofertas combinadas que integran pantallas, reproductores multimedia, software, plantillas de contenido y monitoreo remoto han reducido los despliegues nacionales en un 37% desde 2023. Los grupos minoristas ahora estandarizan las experiencias en cientos de tiendas mientras adaptan las promociones a los niveles de inventario y las condiciones locales. Los precios de suscripción, en lugar del desembolso de capital, fomentan la adopción de señalización digital entre el 60% de las empresas que tienen intención de suscribirse en dos años. Las cadenas que adoptan este modelo reportan un 22% más de participación y un aumento del 18% en el valor promedio del carrito, confirmando el cambio de un centro de costos a un generador de ingresos.

La Publicidad Contextual que Aprovecha los Datos Móviles Mejora el Retorno sobre la Inversión para los Anunciantes Canadienses

Las señales anónimas de teléfonos móviles ahora alimentan estimaciones de audiencia en tiempo real en los programadores de contenido. Los proyectos piloto canadienses muestran ganancias de retorno sobre la inversión del 41% sobre la compra tradicional de publicidad exterior, además de un 27% más de participación y aumentos de conversión del 19% en entornos minoristas. La delimitación geográfica permite a las marcas reorientar a los transeúntes expuestos en sus teléfonos, uniendo las impresiones físicas y los seguimientos digitales sin almacenar identificadores personales.

La Integración de Muros de Video 4K/8K Potencia los Espacios Experienciales en los Principales Aeropuertos de EE. UU.

Los aeropuertos han instalado lienzos de ultra alta definición que funcionan como arte, orientación, alertas de emergencia y espacios publicitarios premium que alcanzan tarifas 3,8 veces superiores a las estándar. Una instalación de 929 metros cuadrados en Dallas Fort Worth incorpora seguimiento de gestos, aumentando el tiempo de permanencia de la audiencia en un 72%. Dichos sistemas de doble uso justifican un mayor gasto de capital tanto por su utilidad operativa como por el rendimiento publicitario.

Iniciativas de Ciudades Inteligentes que Impulsan los Despliegues de Señalización Digital Exterior en Centros Urbanos Mexicanos

Ciudad de México, Monterrey y Guadalajara están instalando quioscos LED resistentes a la intemperie con sensores ambientales, alertas de emergencia y canales de noticias municipales. La energía solar y el almacenamiento en baterías compensan las limitaciones de la red eléctrica, reduciendo los costos operativos en un 31% al tiempo que atraen socios publicitarios privados. Un acuerdo de ciudad inteligente de 2025 en Sonora se espera que acelere redes similares en todo el país.[3]FESPA, "Soluciones Sostenibles en Señalización Digital," fespa.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Privacidad Relacionadas con la Segmentación Basada en Ubicación y el Análisis Facial | -0.7% | Canadá y Estados Unidos, particularmente en centros urbanos | Mediano plazo (2-4 años) |

| Aumento de las Regulaciones de Eficiencia Energética para Pantallas de Gran Formato | -0.5% | América del Norte, con mayor impacto en California y Canadá | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro para Componentes LED de Alto Brillo | -0.8% | Global, con impacto significativo en los precios de América del Norte | Corto plazo (≤ 2 años) |

| Barreras de Gasto de Capital para Restaurantes de Servicio Rápido Independientes en Áreas Rurales | -0.4% | Regiones rurales de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad Relacionadas con la Segmentación Basada en Ubicación y el Análisis Facial

Los proyectos de ley estatales de EE. UU. y la Carta Digital de Canadá están endureciendo las normas de consentimiento, obligando a los proveedores a pasar del reconocimiento facial a los recuentos demográficos anónimos. Las encuestas indican que el 68% de los jóvenes canadienses se opone al análisis facial en el comercio, lo que lleva a los minoristas a sopesar el riesgo reputacional frente a los beneficios de la personalización.

Aumento de las Regulaciones de Eficiencia Energética para Pantallas de Gran Formato

Las normas ENERGY STAR exigen que las pantallas mejoren el rendimiento energético en un 4%, lo que añade costos de componentes pero acelera la innovación, como los sensores de luz ambiental y el atenuado programado. Los fabricantes responden con tableros de menú de papel electrónico y modos de espera de consumo cero, equilibrando al mismo tiempo las demandas de brillo para espacios con luz solar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Impulsan los Modelos de Ingresos Recurrentes

El hardware capturó el 56,35% de la participación del mercado de señalización digital en América del Norte en 2025, anclado por pantallas y reproductores multimedia de uso intensivo de capital. A pesar de este liderazgo, el segmento de software avanza a una CAGR del 8,73% a medida que los paneles de control en la nube, los motores de programación con IA y el análisis de audiencia desplazan el enfoque del comprador de las instalaciones únicas al valor de por vida. Los paquetes de suscripción ahora comprenden el 43% de los ingresos de la plataforma, alineando los incentivos de los proveedores con la optimización continua del contenido. Los fabricantes de hardware están incorporando cada vez más licencias y servicios gestionados, creando un proceso de adquisición fluido y liberando a los minoristas de la necesidad de gestionar múltiples proveedores.

El nivel de servicios, que abarca planificación, cableado, calibración, mantenimiento en sitio y diseño creativo, se expande de manera constante porque los usuarios finales carecen de capacidad interna para actualizar campañas en grandes instalaciones. Los integradores que gestionan redes de extremo a extremo obtienen contratos plurianuales, asegurando rentas predecibles mientras mantienen las tasas de fallo por debajo de los umbrales de nivel de servicio. Las funciones de IA en el borde integradas en los reproductores multimedia modernos reducen los costos de ancho de banda y permiten decisiones localizadas, como silenciar el audio durante las horas tranquilas o señalar los LED defectuosos para reparaciones proactivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación: Las Innovaciones en Exteriores Impulsan un Crecimiento Superior al Promedio

Los espacios interiores representaron el 67,65% del tamaño del mercado de señalización digital en América del Norte en 2025, impulsados por condiciones de clima controlado e infraestructura de energía y datos existente. Las sedes corporativas, las universidades y los pasillos de centros comerciales dependen de las pantallas interiores para la orientación de visitantes, las ventas adicionales promocionales y los avisos para empleados. En respuesta a la fatiga de contenido, los operadores incorporan interacciones táctiles, gestuales o mediante códigos QR, fusionando las experiencias presenciales y móviles en un único canal de participación.

Las redes exteriores, que representan el 32,35% de los ingresos pero superan el crecimiento general con una CAGR del 9,08%, se benefician de carcasas duraderas, atenuado automático y tratamientos de vidrio autolimpiante. Los proyectos piloto de ciudades inteligentes añaden Wi-Fi público, sensores ambientales y alertas de emergencia para justificar los presupuestos municipales, mientras que los tótems con energía solar llevan información dinámica a lugares con restricciones energéticas. La evolución del software de diagnóstico remoto reduce los gastos de desplazamiento de técnicos y alarga los acuerdos de nivel de servicio de tiempo de actividad.

Por Tamaño de Pantalla: Las Pantallas de Más de 52 Pulgadas Capturan el Inventario Publicitario Premium

Las pantallas de más de 52 pulgadas mantuvieron una participación del 41,25% del tamaño del mercado de señalización digital en América del Norte en 2025 y continúan expandiéndose porque los paneles de alta resolución ahora admiten visualización en campo cercano. Las salas de embarque de aeropuertos y los recintos de entretenimiento dependen de los muros de video en mosaico para anclar las zonas experienciales. Las pantallas de menos de 32 pulgadas dominan el volumen de envíos gracias a los tableros de menú, las etiquetas de borde de estante y las pantallas de ascensor donde la distancia y las limitaciones físicas restringen el tamaño. Las plantillas enfatizan el texto conciso y los precios en negrita, reforzando las decisiones de compra por impulso. La banda de 32 a 52 pulgadas equilibra la huella y la legibilidad, convirtiéndose en el estándar en los puntos de pedido de restaurantes de servicio rápido, las áreas de recepción de oficinas y las estaciones de triaje de atención médica.

Los paneles que superan las 52 pulgadas acaparan la mayor parte del gasto en medios de alto impacto a pesar de los menores recuentos de unidades. Las marcas convierten paredes completas en lienzos inmersivos en estadios, museos y salas de embarque de aeropuertos, combinando resolución 4K u 8K con paisajes sonoros dinámicos. A medida que aumenta la densidad de píxeles, estos gigantes pueden verse de cerca sin granulado, lo que permite instalaciones en boutiques y atrios corporativos anteriormente reservados para pancartas impresas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación de Instalación: Los Despliegues en Tienda Impulsan un Aumento de Ventas Medible

Los minoristas reportan hasta un 33% de aumento en las ventas de los artículos exhibidos en pantallas de cabecera de góndola que rotan el contenido creativo según el horario del día o los niveles de inventario. El control centralizado garantiza la coherencia de la marca en cientos de sucursales mientras preserva la flexibilidad para impulsar ofertas locales. La integración de las interfaces de programación de aplicaciones de inventario evita la frustración del consumidor al ocultar los artículos sin existencias y destacar las líneas con exceso de inventario.

Se espera que las unidades de carretera y fuera de tienda crezcan a una CAGR del 8,09% a medida que la segmentación programática maximiza la relevancia del tiempo de permanencia. Las vallas publicitarias de carretera, los refugios de tránsito y los doseles de estaciones de combustible están migrando a formatos LED que alojan a múltiples anunciantes mediante programación programática. Los sensores de brillo, las fuentes de alimentación redundantes y las clasificaciones de robustez reducen el tiempo de inactividad y salvaguardan los códigos de seguridad. Vincular la reorientación móvil con los datos de exposición proporciona a los especialistas en marketing prueba de visitas incrementales a la tienda, una métrica anteriormente difícil de obtener en los medios de publicidad exterior.

Por Vertical de Usuario Final: El Sector del Transporte Lidera el Crecimiento a Través de la Mejora de la Experiencia del Pasajero

El comercio minorista mantuvo el 19,05% de la participación del mercado de señalización digital en América del Norte en 2025, con integraciones de fidelización y promociones hiperlocales que agudizan las ventajas competitivas frente a los rivales del comercio electrónico. Los motores de IA hacen coincidir las ofertas con los mapas de calor demográficos, mientras que los módulos de visión artificial verifican el cumplimiento del planograma y el tiempo de permanencia.

El transporte, con una CAGR prevista del 10,48%, mejora el flujo del viaje a través de actualizaciones de puertas en tiempo real, indicaciones de carruseles de equipaje y bucles de entretenimiento que monetizan el tiempo de escala. Dentro de los taxis y vehículos de transporte compartido, las tabletas ofrecen ofertas con precios dinámicos vinculadas a la demografía del pasajero y la duración del viaje. Los aeropuertos modernizan los anticuados paneles de información de vuelos con cintas LED modulares que alternan entre alertas operativas y contenido de estilo de vida con soporte publicitario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Hardware: Las Pantallas LED Transparentes Redefinen las Posibilidades de Instalación

Las pantallas LCD y LED convencionales mantuvieron una participación del 46,25% en 2025, anclando los proyectos convencionales gracias a la eficiencia de costos y las cadenas de suministro maduras. Las pantallas LED transparentes proporcionan más del 80% de transmisión de luz, lo que permite a los minoristas animar los escaparates sin obstruir las líneas de visión e impulsar aumentos de dos dígitos en el tráfico peatonal. Su dominio asegura economías de adquisición masiva e inventario simplificado de repuestos. Sin embargo, las láminas de LED transparente están reescribiendo las normas arquitectónicas con más del 80% de transmisión de luz, permitiendo a los minoristas animar los escaparates sin bloquear las líneas de visión. Con una CAGR prevista del 11,05%, el formato se posiciona como el segmento de más rápido crecimiento del mercado de señalización digital en América del Norte, particularmente en el comercio minorista de lujo, los salones de automóviles y las instalaciones experienciales temporales.

Las pantallas OLED ingresan a los espacios premium donde las relaciones de contraste casi infinitas y la claridad fuera del eje justifican precios más elevados. Los LED de paso de píxel estrecho llenan las salas de control y los platós de transmisión que visualizan las pantallas a corta distancia, mientras que los proyectores robustecidos aún sirven para fachadas irregulares y eventos temporales. Los reproductores multimedia evolucionan de cajas de reproducción pasiva a miniservidores de borde capaces de análisis en el dispositivo, con almacenamiento en búfer ante interrupciones de conectividad y preservación de la integridad de la reproducción.

Análisis Geográfico

Estados Unidos generó el 80,25% del gasto de 2025 en el mercado de señalización digital en América del Norte. Las sólidas redes minoristas, los principales centros de tránsito y los campus empresariales sustentan una demanda sostenida. Los aranceles recientes fomentan el ensamblaje local, otorgando a los fabricantes estadounidenses ventaja en precios mientras impulsan a los proveedores extranjeros a localizar la producción. El hardware conforme con las normas energéticas y el software gestionado en la nube están penetrando en los flujos de trabajo de comunicación corporativa, ampliando las oportunidades no publicitarias.

Canadá mantuvo aproximadamente el 12,55% de los ingresos regionales. Los anunciantes allí lideran en campañas contextuales que analizan señales móviles anónimas, logrando aumentos de retorno sobre la inversión que superan los formatos tradicionales de publicidad exterior. Los mandatos nacionales de privacidad y energía dan forma tanto al uso de datos como a las especificaciones de hardware, con pantallas ENERGY STAR que registran ganancias de eficiencia del 4% sobre los modelos de referencia. La consolidación del mercado está en marcha a medida que los operadores nacionales salen o se fusionan, y los proyectos piloto de papel electrónico señalan un impulso hacia la señalización digital interior sostenible.

México, con el 7,20%, es el segmento de más rápido crecimiento del mercado de señalización digital en América del Norte. Los marcos de ciudades inteligentes urbanas combinan información pública, alertas de emergencia y financiación publicitaria en quioscos unificados. El memorando de ciudad inteligente de Foxconn en Sonora ilustra el creciente interés de la inversión extranjera en infraestructura de tecnología cívica. Las brechas de conocimiento entre los pequeños comerciantes persisten, pero la caída de los precios del hardware y las integraciones con pagos móviles continúan expandiendo la demanda potencial en los sectores minorista, de hospitalidad y de entretenimiento.

Panorama Competitivo

La competencia en el mercado de señalización digital en América del Norte presenta una combinación de gigantes electrónicos diversificados, empresas de software nativas en la nube e integradores especializados. Samsung Electronics, LG Display y SHARP NEC comparten aproximadamente el 43% de los ingresos, aprovechando los paneles internos, los reproductores multimedia y los conjuntos de sistemas de gestión de contenido que simplifican la adquisición. Sus hojas de ruta enfatizan el LED transparente, el paso de píxel inferior a 1 milímetro y los rieles de alimentación optimizados energéticamente.

Los proveedores de software independientes como BrightSign, Poppulo y SignageOS se diferencian a través de la orquestación independiente del hardware, el análisis avanzado y la supervisión de contenido con IA que señala automáticamente los mensajes fuera de la marca u obsoletos. Los proveedores de equipos de telecomunicaciones incorporan módulos de señalización digital en carteras más amplias de comunicaciones unificadas, difuminando las líneas entre las pantallas de salas de reuniones y las pantallas de marketing.

Los aranceles sobre los subcomponentes LED importados, los límites de consumo energético en California y Ontario, y las interrupciones en el suministro de semiconductores están impulsando estrategias de acercamiento de la producción y diversificación de fuentes. Los márgenes del hardware se comprimen, por lo que los proveedores agrupan servicios gestionados, mantenimiento predictivo y paneles de análisis de datos para preservar la rentabilidad. Las asociaciones con hiperescaladores en la nube acortan el tiempo de comercialización para los compradores empresariales que buscan capacidad elástica y garantías de tiempo de actividad global.

Líderes de la Industria de Señalización Digital en América del Norte

SHARP NEC Display Solutions, Ltd.

Samsung Electronics Co. Ltd

LG Display Co. Ltd

Panasonic Corporation

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Poppulo adquirió Reach Media Network, añadiendo 9.000 pantallas corporativas y de campus más herramientas creativas especializadas a su plataforma en la nube.

- Marzo de 2025: Samsung Electronics presentó VXT, un conjunto nativo en la nube para empresas que conecta sus pantallas con monitoreo y análisis en tiempo real.

- Febrero de 2025: Foxconn acordó explorar la infraestructura de ciudad inteligente en Sonora, posicionando los quioscos exteriores como centros de servicios públicos y medios comerciales.

- Febrero de 2025: LG presentó Business Cloud, un paquete de suscripción dirigido a las pymes con configuración simplificada y plantillas de contenido prediseñadas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

En nuestro estudio, el mercado de señalización digital de América del Norte incluye todas las pantallas electrónicas de grado comercial, LCD, LED, OLED, proyección y papel electrónico implementadas para mostrar texto dinámico, imágenes o video en el interior de tiendas minoristas, centros de tránsito, campus corporativos, hoteles, escuelas, hospitales, oficinas gubernamentales y recintos de entretenimiento.

Exclusiones del alcance: Los televisores domésticos y las plataformas de gestión de contenido exclusivamente de software sin hardware de pantalla asociado no se contabilizan.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Ubicación

- Interior

- Exterior

- Por Tamaño de Pantalla

- Menos de 32 Pulgadas

- 32 - 52 Pulgadas

- Más de 52 Pulgadas

- Por Ubicación de Instalación

- En Tienda

- Fuera de Tienda/Carretera

- Por Vertical de Usuario Final

- Comercio Minorista

- Transporte

- Hospitalidad

- Corporativo

- Educación

- Atención Médica

- Gobierno

- Recintos Deportivos y de Entretenimiento

- Otros Verticales de Usuario Final

- Por Tipo de Hardware

- Pantalla LCD/LED

- Pantalla OLED

- Reproductores Multimedia

- Proyectores/Pantallas de Proyección

- Pantallas LED Transparentes

- Otros Tipos de Hardware

- Por País

- Estados Unidos

- Canadá

- México

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a fabricantes de pantallas, integradores de sistemas, propietarios de redes de medios y minoristas con múltiples ubicaciones en Estados Unidos, Canadá y México. Estas conversaciones aclaran los ciclos de compra, verifican los márgenes del canal y ponen a prueba los supuestos de crecimiento revelados durante el trabajo de escritorio.

Investigación de escritorio

Recopilamos evidencia de referencia del US Census, Statistics Canada, la Bureau of Transportation Statistics y organismos del sector como la Digital Signage Federation. Las declaraciones aduaneras públicas, los datos de envíos de EnergyStar y los rastreadores de precios de paneles se contrastan con los informes 10-K de las empresas, las presentaciones para inversores, las extracciones de patentes de Questel, las noticias de Dow Jones Factiva y los estados financieros de proveedores en D&B Hoovers. Esta lista es ilustrativa; muchas otras fuentes respaldaron las verificaciones de datos.

Nuestros analistas luego comparan los recuentos de importaciones con los datos de superficie comercial en tiendas minoristas y aeropuertos, antes de vincular esos volúmenes con las series de gasto publicitario digital fuera del hogar, creando una curva de demanda anclada que orienta un modelado más profundo.

Dimensionamiento del mercado y pronóstico

Un modelo combinado de arriba hacia abajo y de abajo hacia arriba convierte las cifras de envíos y la base instalada en ingresos mediante agregaciones de ASP muestral × volumen. Variables como los volúmenes de importación de LCD, las tasas de renovación de tiendas, el flujo de pasajeros en aeropuertos, la erosión de precios de paneles y las tasas de incorporación de software alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cuando las agregaciones de proveedores no cubren segmentos de nicho, los valores faltantes se imputan a partir de rangos de entrevistas anonimizadas.

Ciclo de validación de datos y actualización

Nuestros resultados se someten a verificaciones de anomalías frente a señales independientes como el tráfico mensual en tiendas minoristas y las tarifas de medios, pasan por una revisión de nivel senior y se actualizan anualmente, con actualizaciones intermedias activadas por cambios materiales en la cadena de suministro o en el entorno regulatorio.

Por qué la línea de base de señalización digital de América del Norte de Mordor inspira decisiones confiables

Reconocemos que las estimaciones publicadas suelen divergir porque cada empresa selecciona diferentes clases de dispositivos, divisiones geográficas y escalas de precios.

Algunos editores fusionan las ventas de América Latina con las de América del Norte, otros se basan en multiplicadores directos del PIB, y algunos aplican ASP globales sin las primas de EE. UU. La recalibración anual de Mordor y la inclusión completa de México evitan tales sesgos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 10,74 B (2025) | Mordor Intelligence | - |

| USD 9,70 B (2024) | Regional Consultancy A | Excluye México y quioscos de carretera |

| USD 9,95 B (2024) | Global Consultancy B | Utiliza promedios de ASP globales |

Estos contrastes demuestran que la clara selección de alcance, las pruebas a nivel de variables y la frecuente cadencia de actualización de Mordor ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que pueden rastrear y reproducir fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de señalización digital en América del Norte?

El mercado se sitúa en USD 11,57 mil millones en 2026 y se espera que crezca a una CAGR del 7,69% para alcanzar USD 16,76 mil millones en 2031.

¿Qué categoría de componente está creciendo más rápido?

Las plataformas de software se están expandiendo con mayor rapidez, respaldadas por una CAGR del 8,73%, ya que las empresas prefieren suscripciones en la nube y la optimización de contenido impulsada por IA.

¿Por qué las pantallas LED transparentes están ganando atención?

Proporcionan más del 80% de transparencia, lo que permite a los minoristas y arquitectos convertir las ventanas en superficies de medios dinámicos sin bloquear la luz ni las vistas.

¿Cómo mejoran las plataformas de publicidad exterior digital programática la utilización de pantallas?

La puja en tiempo real asigna espacios publicitarios basándose en datos de audiencia en vivo y datos ambientales, aumentando las tasas promedio de ocupación de pantallas en un 32% en comparación con la venta de horarios fijos.

¿Cuáles son los principales desafíos regulatorios?

Las leyes de privacidad más estrictas restringen el análisis facial, mientras que las normas de energía ENERGY STAR y estatales obligan a los fabricantes a aumentar la eficiencia energética y gestionar el brillo en exteriores.

¿Qué país tiene proyectado el crecimiento más rápido en la región?

México lidera con una CAGR del 7,82% hasta 2031, impulsado por proyectos de ciudades inteligentes y la expansión de las cadenas minoristas.

Última actualización de la página el: