Tamaño y Participación del Mercado de Señalización Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

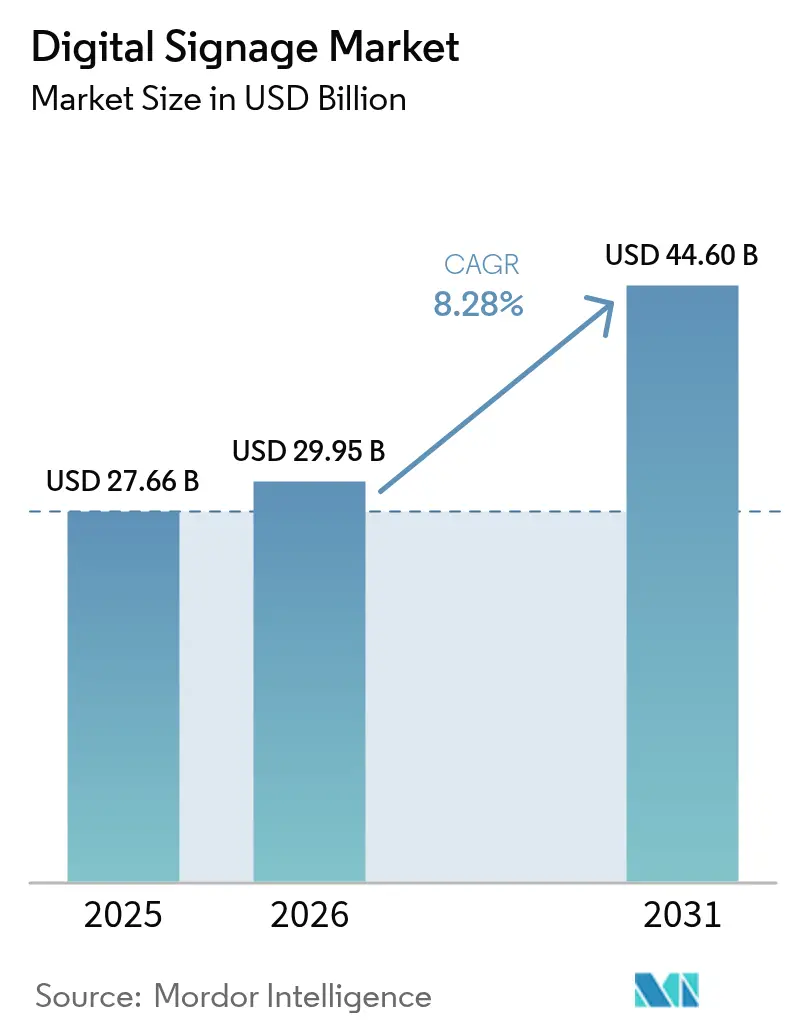

| Tamaño del Mercado (2026) | 29.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

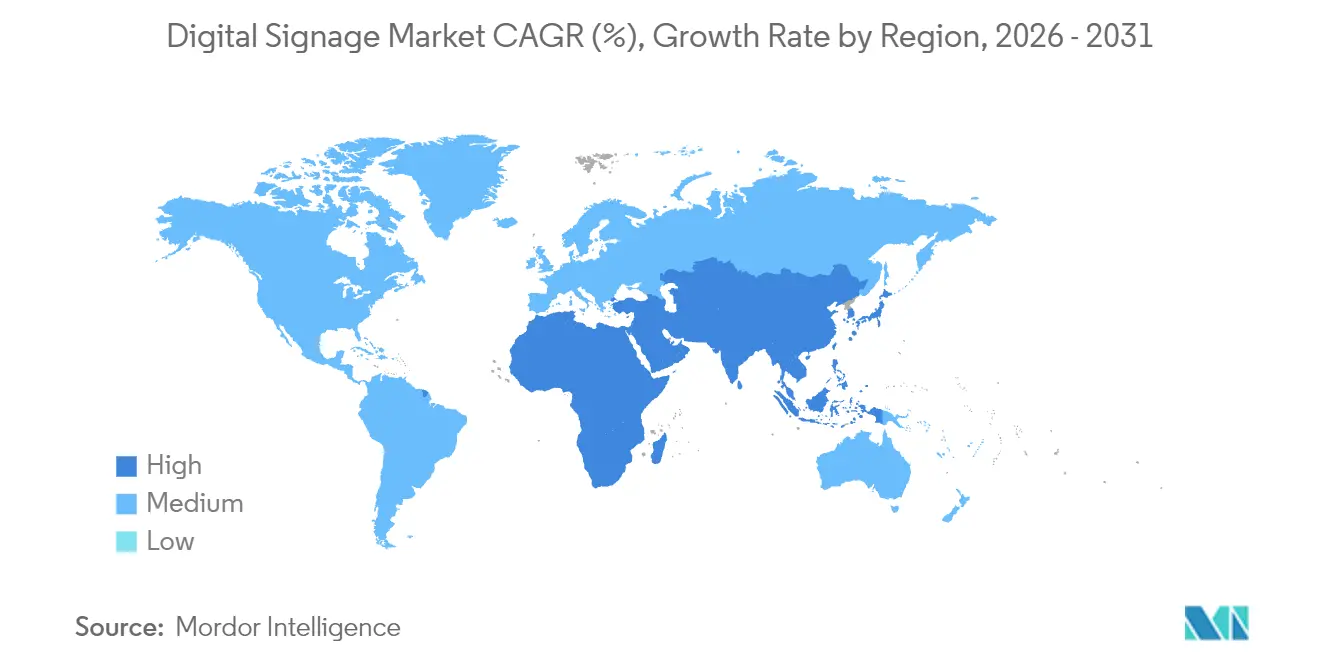

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Señalización Digital por Mordor Intelligence

El tamaño del mercado de señalización digital en 2026 se estima en USD 29,95 mil millones, creciendo desde el valor de 2025 de USD 27,66 mil millones con proyecciones para 2031 que muestran USD 44,6 mil millones, creciendo a una CAGR del 8,28% durante 2026-2031. La adopción constante de motores de contenido impulsados por IA, redes de borde habilitadas por 5G y pantallas MicroLED de bajo consumo energético sustenta esta expansión. Las grandes empresas utilizan pantallas conectadas para unificar las comunicaciones en entornos de trabajo híbridos, mientras que las autoridades municipales integran tableros interactivos en la infraestructura de ciudades inteligentes para optimizar la movilidad y las iniciativas de seguridad pública. Los minoristas intensifican la inversión a medida que las plataformas de análisis de audiencia transforman las pantallas en tienda en activos de medios minoristas generadores de ingresos. Al mismo tiempo, los operadores de transporte despliegan sistemas de información de pasajeros en tiempo real que elevan la calidad del servicio.

Conclusiones Clave del Informe

- Por componente, el hardware retuvo el 60,12% de los ingresos de 2025, mientras que el software avanza a una CAGR del 10,39% hasta 2031.

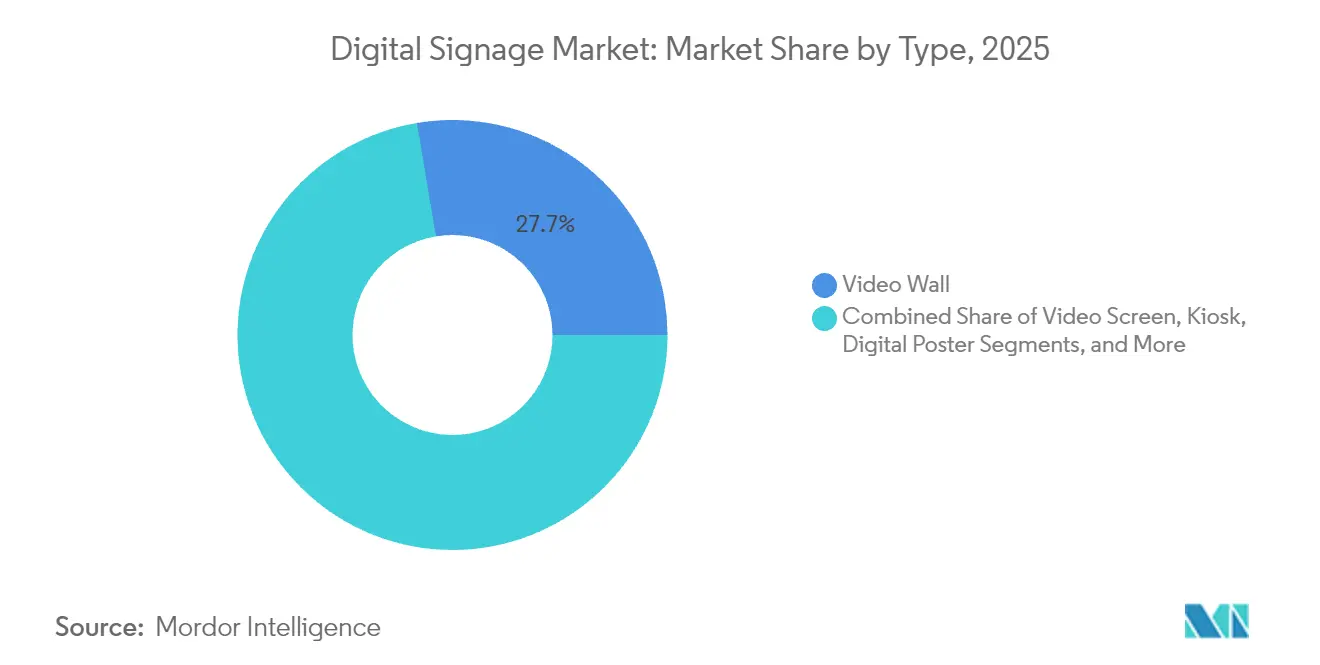

- Por tipo, los muros de video representaron el 27,65% de la participación del mercado de señalización digital en 2025; se proyecta que los quioscos crecerán un 9,1% anual hasta 2031.

- Por implementación, los sistemas en sitio lideraron con el 69,05% de los ingresos en 2025, aunque las plataformas en la nube muestran la perspectiva de CAGR más rápida del 12,54%.

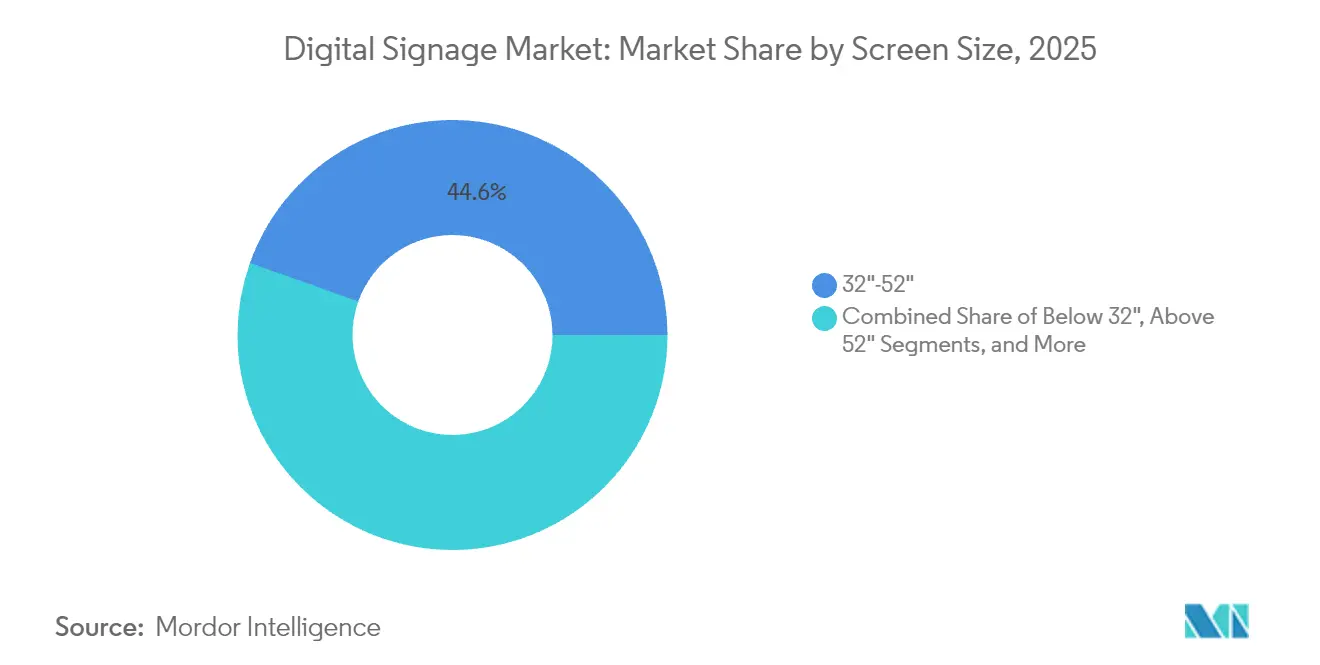

- Por tamaño de pantalla, la banda de 32"-52" capturó el 44,55% de participación del tamaño del mercado de señalización digital en 2025; las pantallas de más de 52" se están expandiendo un 7,68% anualmente.

- Por ubicación, las instalaciones interiores generaron el 65,92% de las ventas de 2025, mientras que los despliegues exteriores registran una CAGR del 8,82%.

- Por uso final, el comercio minorista mantuvo el 21,35% de los ingresos en 2025, mientras que las pantallas de transporte ofrecen la CAGR más rápida del 9,19% hasta 2031.

- Por región, América del Norte representó el 33,08% del gasto de 2025; Asia-Pacífico lidera el crecimiento con una CAGR del 8,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Señalización Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Análisis de audiencia impulsado por IA | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| 5G más computación en el borde | +1.5% | Asia-Pacífico, expansión hacia MEA | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad de la UE | +0.8% | Europa | Largo plazo (≥ 4 años) |

| Paneles de comunicación para trabajo híbrido | +1.1% | América del Norte, expansión global | Mediano plazo (2-4 años) |

| Megaproyectos de ciudades inteligentes | +0.9% | Oriente Medio | Largo plazo (≥ 4 años) |

| Monetización de medios minoristas | +1.3% | América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El análisis de audiencia impulsado por IA potencia la personalización dinámica de contenidos

Los minoristas ahora reemplazan los ciclos uniformes con motores de IA que ajustan los mensajes en tiempo real cuando los compradores se acercan. Los módulos de visión por computadora evalúan el rango de edad, el género y la duración del compromiso, luego activan variantes creativas que pueden aumentar la conversión hasta en un 30%. Las cadenas en los Estados Unidos, el Reino Unido, Alemania y Francia vinculan estos datos con la información de aplicaciones de fidelización para enriquecer las campañas omnicanal. Las agencias pagan CPM premium por una exposición tan precisa, convirtiendo las redes de tiendas en canales de medios de alto margen. El cumplimiento del RGPD condiciona el ritmo de implementación en Europa, aunque los proveedores incorporan flujos de trabajo de privacidad por diseño que anonimizan los fotogramas de video localmente antes del análisis. Estos factores mantienen al mercado de señalización digital en una sólida trayectoria de crecimiento a mediano plazo.

5G + computación en el borde habilitando la transmisión exterior en tiempo real

Las autoridades de tránsito en Tokio, Seúl, Singapur y Sídney utilizan redes troncales 5G de onda milimétrica para enviar video de latencia ultrabaja y alertas de emergencia a tableros LED exteriores. Los servidores de borde en el dispositivo prealmacenan clips de alta resolución, reduciendo el costo de tránsito de datos y permitiendo que las campañas cambien instantáneamente cuando los sensores de afluencia de personas registran picos. Los estudios para centros de transporte asiáticos muestran ganancias de productividad del 52% al 245% y ahorros de costos de hasta el 90% cuando el 5G reemplaza la fibra heredada.[1]Gobierno del Reino Unido, "Revisión del Ecosistema 5G, Adopción y Casos de Uso Industrial en Asia," assets.publishing.service.gov.uk A medida que más metrópolis activan núcleos 5G independientes, el mercado de señalización digital recibe un impulso inmediato.

Los mandatos de sostenibilidad corporativa de la UE aceleran las pantallas de bajo consumo energético

Las normas de Bruselas limitan el Índice de Eficiencia Energética de las pantallas y exigen soporte de repuestos durante siete años, orientando a los compradores hacia pantallas MicroLED y papel electrónico a color. Los analistas esperan ahorros anuales de electricidad de 39 TWh para 2030 y una reducción de 13 millones de toneladas de CO₂.[2]Comisión Europea, "Televisores y Pantallas Electrónicas," energy-efficient-products.ec.europa.eu El panel de papel electrónico a color de Samsung de 2025 consume 0,00 W para contenido estático, alineándose con las listas de verificación de adquisiciones europeas. El cumplimiento del ecodiseño refuerza el atractivo a largo plazo de la región en el mercado de señalización digital.

Los modelos de trabajo híbrido pospandemia impulsan los paneles de control en la nube

Los empleadores de los Estados Unidos reducen las superficies de oficina pero mejoran las áreas compartidas con grupos de pantallas ricas en datos. Las consolas en la nube fusionan feeds de programación, reuniones de video y métricas de bienestar, haciendo que la gestión multisede sea fluida. Las encuestas indican que el 74% de las empresas ven las pantallas digitales como un camino hacia recortes de costos del 50% en las operaciones de instalaciones. Este escenario fomenta las suscripciones de software de ingresos recurrentes que mantienen al mercado de señalización digital en expansión hasta 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de CMS fragmentados | −0.7% | Global | Corto plazo (≤ 2 años) |

| CAPEX y permisos para LED exterior en zonas históricas | −0.5% | Europa | Largo plazo (≥ 4 años) |

| Vulnerabilidades de ciberseguridad en pantallas de tránsito | −0.4% | América del Norte, expansión global | Mediano plazo (2-4 años) |

| Aumentos de precios en circuitos integrados de controlador especializados | −0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estándares de CMS fragmentados que complican la interoperabilidad entre múltiples proveedores

Los minoristas globales a menudo gestionan pantallas de varias marcas pero no encuentran un protocolo común para la programación o el análisis. La Unión Internacional de Telecomunicaciones advierte que la falta de interoperabilidad ralentiza los despliegues y eleva el costo total de propiedad.[3]Unión Internacional de Telecomunicaciones, "La Falta de Estándares Amenaza el Mercado de Señalización Digital," itwire.com Muchas empresas, por tanto, quedan atadas a ecosistemas de un solo proveedor, limitando las ofertas competitivas. Las alianzas industriales están elaborando API, pero las hojas de ruta divergentes entre proveedores mantienen el progreso lento. Esta realidad frena la escalabilidad a corto plazo del mercado de señalización digital.

Vulnerabilidades de ciberseguridad evidenciadas por ransomware en pantallas de tránsito

El ransomware penetró en las pantallas de tránsito de los Estados Unidos, forzando secuestros de mensajes que causaron confusión pública. Un aviso de la Administración Federal de Tránsito clasifica los letreros de mensajes dinámicos como activos de alto riesgo y recomienda la segmentación de redes más el acceso multifactor.[4]Departamento de Transporte – Administración Federal de Tránsito, "Informe de Seguridad Cibernética y de Datos," transit.dot.gov Las salvaguardas adicionales añaden costos y alargan los plazos de los proyectos, frenando brevemente el impulso de crecimiento dentro del mercado de señalización digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Quioscos Impulsan la Revolución del Compromiso Interactivo

Los muros de video dominaron los ingresos de 2025 con una participación del 27,65% debido a su impacto inmersivo en salas de control y entornos minoristas insignia. El mercado de señalización digital continúa favoreciendo su escala para el teatro de marca y los eventos corporativos de gran formato. La demanda también se mantiene estable para los carteles digitales en restaurantes de servicio rápido porque los franquiciados valoran los cambios de contenido sencillos.

Sin embargo, los quioscos ofrecen la CAGR más rápida del 9,1% hasta 2031 a medida que los compradores adoptan el autoservicio en caja, la orientación y la inscripción en programas de fidelización en pantallas táctiles receptivas. Los minoristas en el mercado de señalización digital despliegan módulos de IA que recomiendan complementos en la caja, aumentando el valor del ticket. Los recintos de LCD transparente se abren paso en tiendas de lujo y salas de exposición de automóviles, fusionando la visibilidad del producto con superposiciones de datos. Los fabricantes ahora experimentan con configuraciones híbridas que fusionan muros de video multipanel e interacción de quiosco para vestíbulos de tránsito.

Por Componente: Las Soluciones de Software Aceleran la Migración a la Nube

Los componentes de hardware generaron el 60,12% de la facturación de 2025 y siguen siendo fundamentales para el mercado de señalización digital, abarcando baldosas LED, reproductores multimedia y kits de montaje. La caída en los costos de píxeles mantiene el gasto de capital manejable para los ciclos de renovación cada cuatro o cinco años.

Los ingresos por software crecen a una CAGR de dos dígitos del 10,39% a medida que las empresas descubren que la orquestación de contenidos y el análisis impulsan el retorno de la inversión. Los paneles de control en la nube garantizan el tiempo de actividad de la flota mediante diagnósticos remotos, mientras que los programadores de IA mejoran la relevancia de las campañas. Los proveedores integran registros de prueba de reproducción para que los anunciantes puedan auditar las exposiciones, aumentando la confianza en el mercado de señalización digital.

Por Implementación: Las Soluciones Basadas en la Nube Transforman las Operaciones Empresariales

Los modelos en sitio representaron el 69,05% del gasto de 2025 porque los sectores altamente regulados como las finanzas y la atención médica aún prefieren la custodia local de los datos. Su dominio mantiene al mercado de señalización digital anclado en los patrones de TI tradicionales.

Los servicios en la nube, que avanzan a un 12,54% anual, reconfiguran las estructuras de costos al agrupar licencias, almacenamiento y análisis. Los modelos híbridos facilitan la transición manteniendo los archivos sensibles en sitio mientras aprovechan la escala elástica de la nube para listas de reproducción no críticas. Los proveedores tranquilizan a los compradores con el cumplimiento de ISO-27001 y opciones de inquilinos de nube privada, aliviando las preocupaciones de ciberriesgo que antes frenaban el mercado de señalización digital.

Por Tamaño de Pantalla: Los Formatos Grandes Capturan Aplicaciones Premium

Las pantallas entre 32" y 52" aseguraron el 44,55% de la participación de 2025 del tamaño del mercado de señalización digital, ya que se adaptan a la mayoría de las góndolas, salas de reuniones y vestíbulos de hoteles. Su punto óptimo equilibra el campo de visión y el consumo energético.

Los paneles de más de 52" registran el mayor crecimiento del 7,68% a medida que las plazas públicas, los estadios y los aeropuertos demandan grandes lienzos para transmisiones en tiempo real. Los nuevos bloques modulares de MicroLED permiten muros sin costuras de más de 100" sin juntas visibles, elevando las experiencias de alta gama. La escasez de suministro de vidrio LCD de gran tamaño puede elevar los precios, pero la demanda en el mercado de señalización digital persiste porque el retorno de la inversión de las impresiones que captan la atención sigue siendo claro.

Por Ubicación: Los Despliegues Exteriores Aceleran la Integración en Ciudades Inteligentes

Los entornos interiores produjeron el 65,92% de las ventas de 2025 y seguirán siendo vitales para la comercialización, la comunicación corporativa y la orientación. Las temperaturas estables prolongan la vida útil de los componentes y simplifican la logística de servicio dentro del mercado de señalización digital.

Las instalaciones exteriores, que crecen un 8,82% anual, aprovechan la ola de ciudades inteligentes a medida que los alcaldes despliegan vallas publicitarias conectadas que cambian de anuncios a instrucciones de evacuación durante emergencias. El brillo mejorado, los recintos con clasificación IP y la atenuación inteligente combaten el deslumbramiento y el consumo de energía. Las regulaciones sobre contaminación lumínica en los distritos patrimoniales europeos frenan algunos proyectos, pero las megaciudades de Oriente Medio avanzan, sosteniendo el impulso exterior del mercado de señalización digital.

Por Industria de Uso Final: El Transporte Emerge como Líder de Crecimiento

El comercio minorista capturó el 21,35% de los ingresos de 2025 a medida que las marcas monetizan las pantallas en el borde de los estantes y los extremos de los pasillos. La integración con los datos del punto de venta impulsa las conversiones de venta cruzada, generando ganancias medibles que refuerzan la inversión en el mercado de señalización digital.

Las pantallas de transporte alcanzan una CAGR del 9,19% a medida que los aeropuertos, los centros ferroviarios y de metro adoptan tableros de gestión de viajes que combinan orientación, alertas de seguridad y publicidad programática. Los procesadores de borde ejecutan algoritmos de IA localmente para mantener el servicio incluso si los enlaces centrales fallan. Las agencias de seguridad imponen bases de referencia cibernéticas, elevando ligeramente los costos pero no lo suficiente como para silenciar el potencial alcista en el mercado de señalización digital.

Análisis Geográfico

América del Norte mantuvo el 33,08% de los ingresos de 2025, anclada por las renovaciones corporativas de los Estados Unidos que convirtieron los vestíbulos en escaparates digitales de primera. Los minoristas canadienses aceleran la modernización de las cajas, manteniendo estable la demanda regional. El mercado de señalización digital aquí se beneficia de una infraestructura en la nube madura que reduce la fricción en el despliegue.

Asia-Pacífico está en una trayectoria de CAGR del 8,42%, impulsada por los proyectos de agrupaciones urbanas de China, el impulso de exportación tecnológica de Japón, el auge de los centros comerciales de India y la recuperación del turismo en el Sudeste Asiático. Una cadena de suministro integrada para paneles y circuitos integrados reduce los costos unitarios, dando a los compradores regionales un margen de precio que impulsa la penetración del mercado de señalización digital.

Europa registra ganancias estables respaldadas por los mandatos de ecodiseño y el alto poder adquisitivo. Los límites de señalización en distritos históricos añaden esfuerzo de cumplimiento, pero las empresas alemanas y nórdicas adoptan pantallas de clase energética A, compensando las pausas en las zonas turísticas. Los aeropuertos de Europa del Este compiten por el estatus de hub a través de muros de orientación inmersivos, expandiendo el mercado de señalización digital hacia el este.

Panorama Competitivo

Samsung ha mantenido el liderazgo durante 15 años consecutivos combinando reproductores multimedia con SoC propietario con innovaciones en MicroLED, OLED y papel electrónico a color. LG Display, NEC, Panasonic y Sony compiten en licitaciones de proyectos de primer nivel con procesamiento de imagen diferenciado y esquemas de servicio. Su participación combinada supera el 55%, otorgando al mercado de señalización digital una concentración moderada.

Los integradores de soluciones como Stratacache, BrightSign y Planar incorporan software especializado que une componentes de múltiples proveedores en redes llave en mano. A menudo ganan contratos específicos por sector vertical en restaurantes de servicio rápido, educación y atención médica, demostrando espacio para la experiencia de nicho junto a los fabricantes globales.

La I+D ahora converge en la programación impulsada por IA, el firmware reforzado en seguridad y los sustratos de bajo consumo. Los proveedores con pilas de extremo a extremo ganan ventaja en acuerdos marco plurianuales, mientras que las asociaciones con empresas de ciberseguridad se vuelven habituales. Esta carrera armamentista acelera el tiempo de comercialización de características innovadoras, sosteniendo la tensión competitiva dentro del mercado de señalización digital.

Líderes de la Industria de Señalización Digital

Samsung Electronics Co. Ltd

Panasonic Corporation

Sony Corporation

NEC Corporation

LG Electronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Samsung Electronics Australia lanzó las gamas de Papel Electrónico a Color y eBoard Interactivo para empresas y escuelas.

- Febrero de 2025: NEOM y DataVolt acordaron construir una fábrica de IA de cero emisiones netas por USD 5 mil millones para apoyar la infraestructura digital de próxima generación.

- Febrero de 2025: La Universidad de Turku y la Universidad de Cornell presentaron un modelo que predice un aumento de 10 millones de veces en el brillo de OLED mediante ingeniería de polaritones.

- Enero de 2025: LG Electronics USA presentó las pantallas interactivas CreateBoard Pro para educadores en FETC 2025.

Alcance del Informe Global del Mercado de Señalización Digital

La señalización digital resulta ser un subsegmento de la señalización. Tecnologías como LCD, LED y proyección se utilizan en la señalización digital para mostrar contenido digital como imágenes, video, medios de transmisión e información. Las vallas publicitarias digitales se utilizan en espacios públicos, sistemas de transporte, museos, estadios, tiendas minoristas, hoteles, restaurantes, edificios corporativos, etc., para orientación, exposiciones, marketing y publicidad exterior.

El Crecimiento del Mercado de Señalización Digital está segmentado por tipo (muro de video, pantalla de video, quiosco, pantalla LCD transparente, cartel digital), por componente (hardware [pantalla LCD/LED, pantalla OLED, reproductores multimedia, proyector/pantallas de proyección], software, servicios), por tamaño (menos de 32, 32 a 52, más de 52), por ubicación (en tienda, exterior), por aplicación (comercio minorista, transporte, hospitalidad, corporativo, educación, gobierno) y por geografía (América del Norte, Asia-Pacífico, Europa, América Latina, Oriente Medio y África). El informe ofrece pronósticos de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Muro de Video |

| Pantalla de Video |

| Quiosco |

| Pantalla LCD Transparente |

| Cartel Digital |

| Valla Publicitaria |

| Otros Tipos |

| Hardware | Pantalla LCD/LED |

| Pantalla OLED | |

| Pantalla MicroLED | |

| Reproductores Multimedia | |

| Controladores | |

| Proyector/Pantallas de Proyección | |

| Otro Hardware | |

| Software | |

| Servicios | Instalación e Integración |

| Servicios Gestionados | |

| Soporte y Mantenimiento |

| En Sitio |

| Basado en la Nube |

| Híbrido |

| Menos de 32" |

| 32"-52" |

| Más de 52" |

| Ultra Grande Más de 100" |

| En Tienda/Interior |

| Exterior |

| Comercio Minorista |

| Transporte |

| Hospitalidad |

| Corporativo |

| Educación |

| Atención Médica |

| Gobierno |

| Deportes y Entretenimiento |

| Servicios Bancarios y Financieros |

| Instalaciones de Manufactura |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Muro de Video | ||

| Pantalla de Video | |||

| Quiosco | |||

| Pantalla LCD Transparente | |||

| Cartel Digital | |||

| Valla Publicitaria | |||

| Otros Tipos | |||

| Por Componente | Hardware | Pantalla LCD/LED | |

| Pantalla OLED | |||

| Pantalla MicroLED | |||

| Reproductores Multimedia | |||

| Controladores | |||

| Proyector/Pantallas de Proyección | |||

| Otro Hardware | |||

| Software | |||

| Servicios | Instalación e Integración | ||

| Servicios Gestionados | |||

| Soporte y Mantenimiento | |||

| Por Implementación | En Sitio | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Tamaño de Pantalla | Menos de 32" | ||

| 32"-52" | |||

| Más de 52" | |||

| Ultra Grande Más de 100" | |||

| Por Ubicación | En Tienda/Interior | ||

| Exterior | |||

| Por Industria de Uso Final | Comercio Minorista | ||

| Transporte | |||

| Hospitalidad | |||

| Corporativo | |||

| Educación | |||

| Atención Médica | |||

| Gobierno | |||

| Deportes y Entretenimiento | |||

| Servicios Bancarios y Financieros | |||

| Instalaciones de Manufactura | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Señalización Digital?

Se espera que el tamaño del Mercado de Señalización Digital alcance USD 29,95 mil millones en 2026 y crezca a una CAGR del 8,28% para llegar a USD 44,6 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado de Señalización Digital?

Samsung Electronics Co. Ltd, Panasonic Corporation, Sony Corporation, NEC Corporation y LG Electronics Inc. son las principales empresas que operan en el Mercado de Señalización Digital.

¿Cuál es la región de más rápido crecimiento en el Mercado de Señalización Digital?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Señalización Digital?

En 2026, América del Norte representa la mayor participación de mercado en el Mercado de Señalización Digital.

Última actualización de la página el: