Tamaño y participación del mercado de señalización digital en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

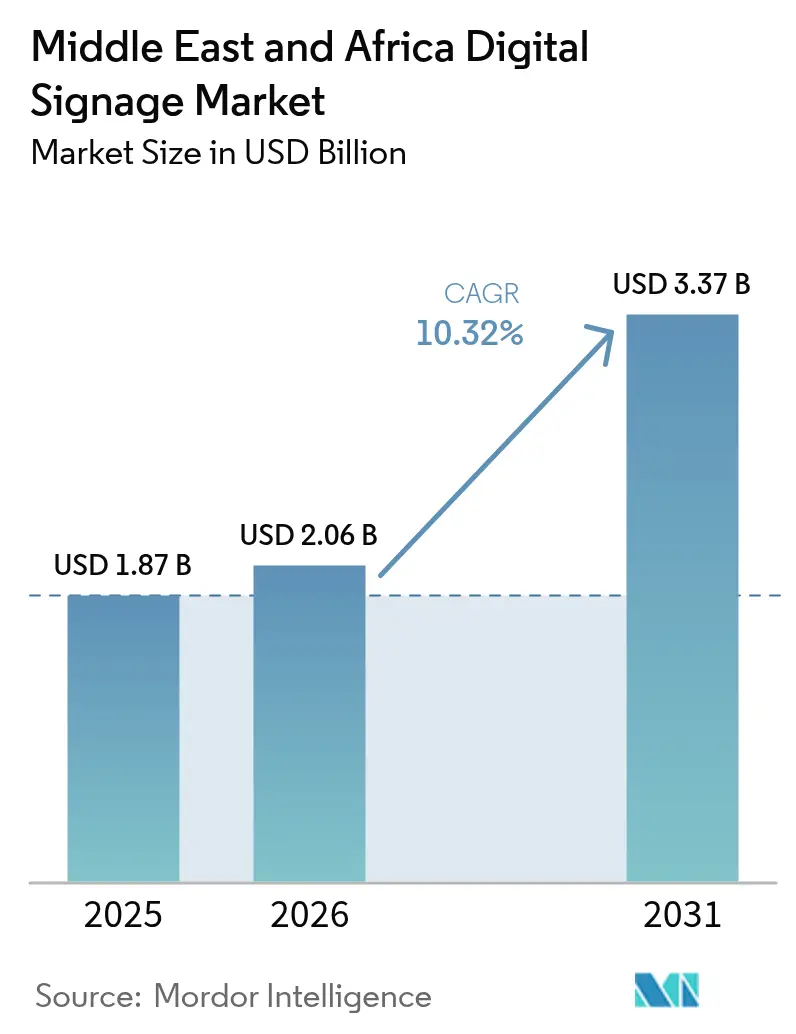

| Tamaño del mercado en el año base (2025) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de señalización digital en Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de señalización digital en Oriente Medio y África crezca de USD 1,87 mil millones en 2025 a USD 2,06 mil millones en 2026 y se prevé que alcance USD 3,37 mil millones en 2031 a una CAGR del 10,32% durante 2026-2031. Los programas gubernamentales de ciudades inteligentes, los picos estacionales impulsados por las peregrinaciones y la acelerada digitalización del comercio minorista refuerzan el impulso de crecimiento que sitúa a la región entre los escenarios de señalización digital de expansión más rápida a nivel mundial. El turismo religioso en Arabia Saudita, combinado con el despliegue de pantallas de gran formato en centros comerciales del Consejo de Cooperación del Golfo, genera ciclos de compra que difieren notablemente de los patrones de demanda occidentales. Las iniciativas tecnológicas soberanas integran pantallas en sistemas de control de tráfico, sanidad y seguridad pública, mientras que los integradores locales ganan terreno con la localización de contenidos en árabe y las adaptaciones de hardware para condiciones climáticas extremas. Los precios del hardware para paneles LED de tamaño mediano cayeron un 15% en 2024, reduciendo las barreras de entrada para los minoristas africanos y los organismos públicos. Mientras tanto, los modelos de software como servicio desplazan el enfoque del cliente desde el gasto de capital hacia gastos operativos predecibles, aumentando así la adopción entre los operadores de locales más pequeños.

Conclusiones clave del informe

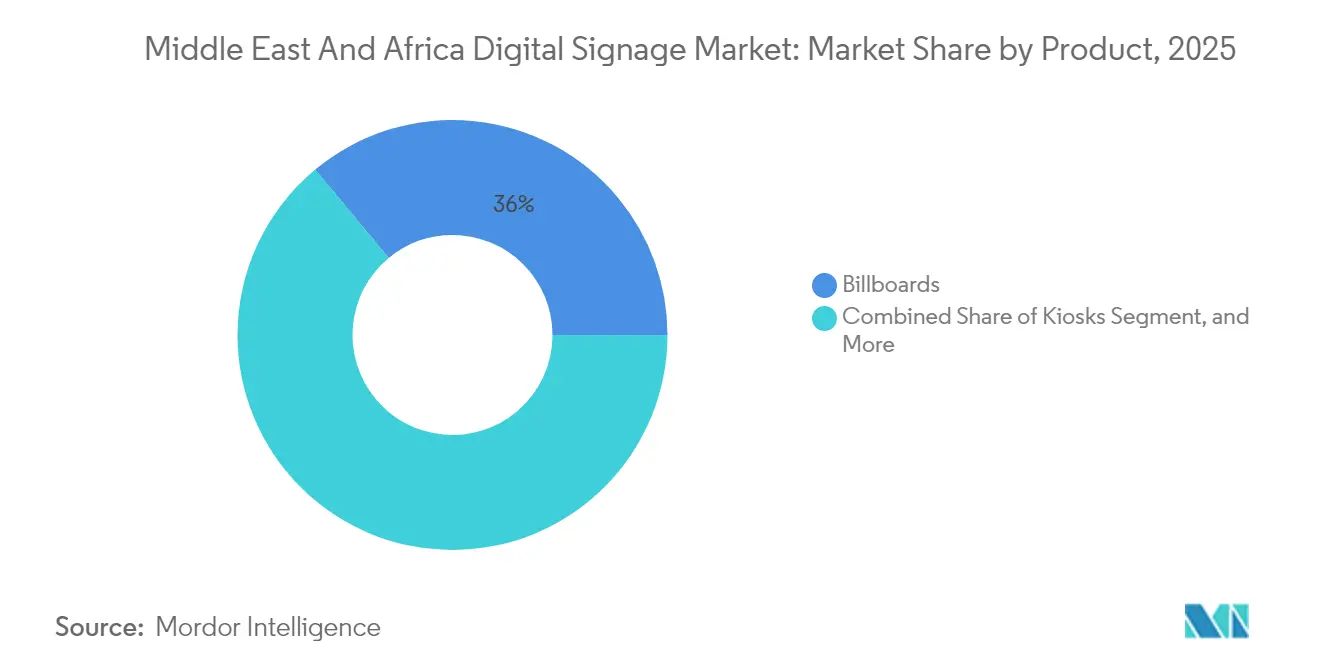

- Por producto, las vallas publicitarias lideraron con una participación del 36,02% en el mercado de señalización digital en Oriente Medio y África en 2025, mientras que los quioscos registraron el crecimiento más rápido con una CAGR del 12,48% hasta 2031.

- Por tipo, el hardware representó el 66,12% del tamaño del mercado de señalización digital en Oriente Medio y África en 2025, mientras que se espera que los servicios avancen a una CAGR del 11,35% hasta 2031.

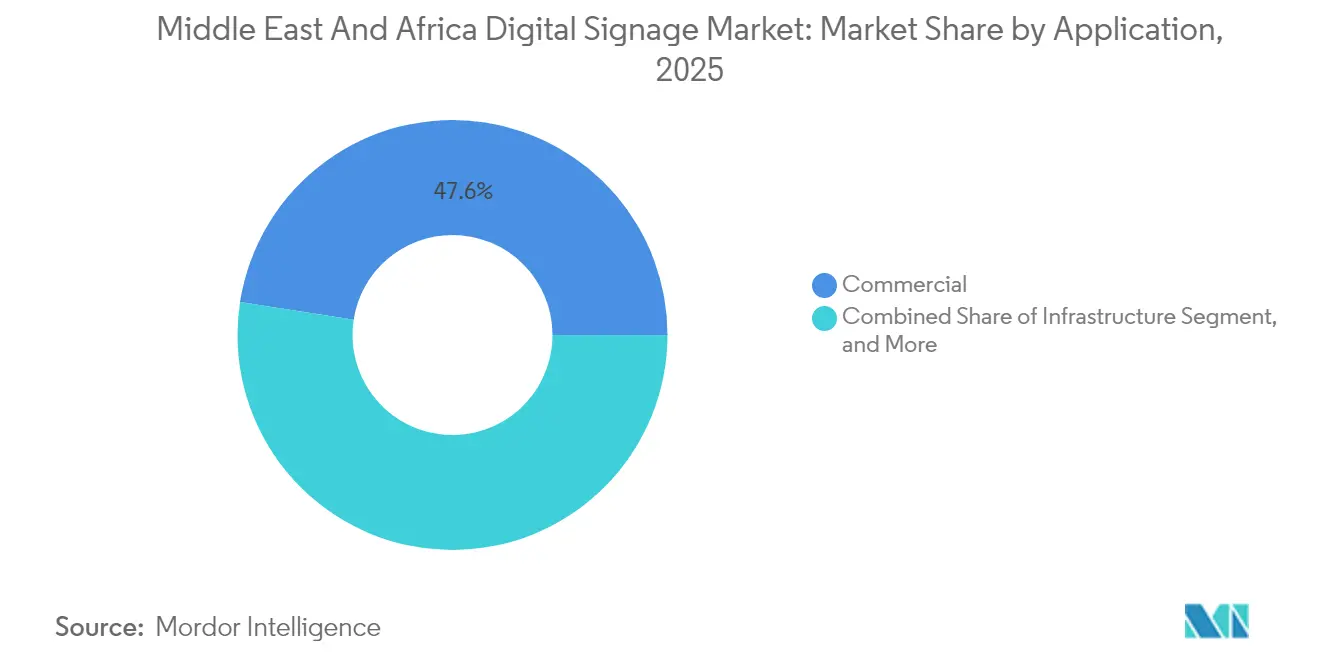

- Por aplicación, los despliegues comerciales representaron el 47,55% de los ingresos del mercado de señalización digital en Oriente Medio y África en 2025, mientras que se espera que los proyectos de infraestructura se aceleren a una CAGR del 12,68% hasta 2031.

- Por tecnología de pantalla, el LED retuvo una participación del 48,45% en el mercado de señalización digital en Oriente Medio y África en 2025, y el OLED creció a una CAGR del 12,34% hasta 2031.

- Por región, Oriente Medio capturó el 63,72% del valor del mercado de señalización digital en Oriente Medio y África en 2025, mientras que África proyecta registrar la CAGR más sólida del 11,69% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de señalización digital en Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Despliegue masivo en el comercio minorista de pantallas LED y OLED de gran formato | +2.1% | Núcleo de Oriente Medio, expansión hacia el Norte de África | Mediano plazo (2-4 años) |

| Programas gubernamentales de infraestructura digital para ciudades inteligentes | +2.8% | Países del CCG, Egipto, Sudáfrica | Largo plazo (≥ 4 años) |

| Reducción del costo por píxel de las pantallas | +1.9% | Global | Corto plazo (≤ 2 años) |

| Transición de los propietarios de marcas hacia campañas DOOH enriquecidas con datos | +1.6% | Centros urbanos en todo el Oriente Medio y África | Mediano plazo (2-4 años) |

| Picos de demanda impulsados por peregrinaciones en La Meca y Medina | +1.4% | Arabia Saudita, expansión regional | Largo plazo (≥ 4 años) |

| Plataformas de análisis de audiencia árabe habilitadas por IA | +1.2% | Regiones de habla árabe | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue masivo en el comercio minorista de pantallas LED y OLED de gran formato

Las cadenas minoristas del Golfo reemplazan continuamente los carteles estáticos por paredes LED de alto brillo que soportan temperaturas diurnas de hasta 50 °C sin degradación del color. Subway introdujo quioscos de autopedido y una pantalla anamórfica en el Dubai Mall, reduciendo el tiempo de espera en cola en un 40% y recortando los costos anuales de reimpresión del menú entre USD 100 y 200 por establecimiento.[1]Digital Signage Today Staff, "Subway lanza los primeros quioscos de autopedido y pantalla anamórfica en la región de Europa, Oriente Medio y África en el Dubai Mall," digitalsignagetoday.com Los precios de los paneles de tamaño mediano cayeron un 15% en 2024, haciendo que las pantallas de gran formato sean más accesibles para las tiendas especializadas que anteriormente evitaban las costosas actualizaciones intensivas en capital. Los promotores del CCG planean crear 3,9 millones de m² de nuevo espacio comercial para 2028, generando una demanda persistente de pantallas listas para contenido optimizadas para mensajería en árabe e inglés. Los supermercados africanos profundizan la tendencia al adoptar tableros de menú LED de bajo consumo energético que reducen las facturas eléctricas en un 20% y recuperan la inversión en menos de tres años.

Programas gubernamentales de infraestructura digital para ciudades inteligentes

Arabia Saudita, los Emiratos Árabes Unidos y Catar designan la señalización digital como infraestructura urbana fundamental que conecta alertas de tráfico, emisiones de emergencia e información turística. El Reino presupuesta USD 1,18 billones para corredores integrados de transporte y hostelería que incorporan pantallas con clasificación para exteriores en carreteras, estaciones de metro y rutas de peregrinación.[2]Oficina de Comunicaciones del Gobierno, "Estrategia de Transformación Digital," gov.qa La Estrategia Nacional de Ciudades Inteligentes de Egipto instala redes de contenido unificadas en las nuevas capitales administrativas, mientras que Sudáfrica pilota paradas de autobús equipadas con pantallas para agilizar las actualizaciones para los pasajeros. El Technopolis de Konza en Kenia alberga un ensamblaje local de paneles comerciales, reduciendo los costos logísticos y los retrasos aduaneros, y proporcionando a los compradores africanos plazos de servicio más rápidos. Los estándares emergentes en materia de brillo, ciberseguridad y tipografía árabe emanados de estos programas estatales configuran ahora las hojas de ruta de productos de los proveedores.

Picos de demanda impulsados por peregrinaciones en La Meca y Medina

Las afluencias anuales de peregrinos que superan los 10 millones elevan la demanda temporal de pantallas en las ciudades santas, donde los gráficos multilingües de orientación y control de multitudes deben resistir tormentas de polvo y operación continua de 24 horas. Los operadores despliegan LED modular para gestionar la publicidad durante todo el año y pivotan hacia mensajes de seguridad durante los picos del Hajj, captando alquileres incrementales que elevan las tasas de utilización por encima del 80%. Las flotas de hardware están diseñadas con fuentes de alimentación redundantes y carcasas selladas que resisten la infiltración de arena, una especificación que luego se exporta a las amplias autopistas de Egipto y Omán. Los integradores locales se especializan en renderizar versículos del Corán y flujos de animación de derecha a izquierda, lo que les otorga una ventaja sobre las empresas globales que están menos sintonizadas con los matices litúrgicos.

Plataformas de análisis de audiencia árabe habilitadas por IA

Fanar AI, el modelo de lenguaje de gran escala JAIS de Microsoft y Sodaclick proporcionan detección en tiempo real de género, edad y estado de ánimo en árabe estándar moderno y dialectos, elevando la participación publicitaria en porcentajes de dos dígitos. Los minoristas activan promociones dinámicas cuando se acercan grupos familiares, mientras que las autoridades de transporte cambian automáticamente a instrucciones de evacuación si la densidad de la multitud supera los umbrales de seguridad. Los motores de localización de IA reducen los tiempos de entrega de traducción manual de días a minutos, mejorando la agilidad de las campañas durante el Ramadán o los eventos del Día Nacional. El procesamiento perimetral conforme a la privacidad mantiene los datos faciales sensibles en las instalaciones, en consonancia con los mandatos de ciberseguridad del Golfo. Las analíticas basadas en suscripción incrementan la CAGR del segmento de servicios al transformar los despliegues puntuales en contratos recurrentes de información.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital inicial y coste total de propiedad para redes exteriores | -1.8% | Núcleo de África, mercados más pequeños de Oriente Medio | Corto plazo (≤ 2 años) |

| Estándares regionales fragmentados y normativas de contenido | -1.3% | Despliegues transfronterizos, operadores multinacionales | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad y vandalismo en pantallas públicas | -1.1% | Centros urbanos, zonas de alto tráfico | Largo plazo (≥ 4 años) |

| Calor extremo y polvo que incrementan los costos de mantenimiento | -0.9% | Regiones desérticas, instalaciones exteriores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial, exposición a condiciones climáticas y costos de propiedad

Las unidades con clasificación para exteriores cuestan entre un 40% y un 60% más que sus equivalentes para interiores, dado que integran carcasas de aluminio selladas, LED de alta luminosidad y cristal antivandálico reforzado. Los compradores africanos se enfrentan a obstáculos adicionales debido a la red eléctrica irregular y la cobertura limitada de banda ancha, lo que incrementa los costos de generadores y módems celulares. El aviso CVE-2024-7399 de Samsung pone de relieve nuevas cargas de trabajo de actualización de ciberseguridad que prolongan los ciclos de amortización para los municipios con presupuesto limitado.[3]Centro de Seguridad de Samsung, "Aviso de vulnerabilidad CVE-2024-7399 en pantallas digitales," security.samsung.com En las zonas desérticas, los filtros de los ventiladores se obstruyen en cuestión de meses, lo que obliga a realizar visitas de servicio trimestrales que elevan los contratos de mantenimiento en un 25%. Los modelos de arrendamiento de servicios gestionados distribuyen la carga, pero no pueden compensar los elevados permisos de instalación iniciales ni los aranceles de importación del hardware en Nigeria o Tanzania.

Estándares fragmentados, regulación de contenidos y vulnerabilidades de seguridad

Los operadores que abarcan el CCG, el Norte de África y el África subsahariana gestionan normas contradictorias sobre límites de brillo, publicidad durante el horario de oración y dimensionado de la caligrafía árabe. Algunas jurisdicciones exigen autorización previa de una junta de censura, mientras que otras aplican leyes de soberanía de datos que prohíben el almacenamiento en la nube transfronterizo. El estudio de 2024 del Centro de Coordinación de Seguridad de Hong Kong (HKCERT) descubrió 20 portales web sin parches en controladores de pantallas de cara al público, subrayando la necesidad de credenciales de seguridad específicas para cada región. Los códigos divergentes de conformidad electromagnética obligan a los fabricantes a mantener múltiples variantes de referencia de producto (SKU), lo que dificulta las economías de escala. Las agencias de marketing deben presupuestar entre un 15% y un 20% adicional para ciclos de revisión de locuciones y dialectos, lo que puede ralentizar el lanzamiento de campañas multinacionales y frenar el efecto de red que impulsa la adopción programática de publicidad exterior digital (DOOH).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: los quioscos interactivos impulsan la participación de nueva generación

Las vallas publicitarias representaron el 36,02% del valor del mercado de señalización digital en Oriente Medio y África en 2025, lo que refleja la arraigada demanda de medios exteriores a lo largo de las autopistas del CCG y las arterias urbanas del Norte de África. Sin embargo, se proyecta que los quioscos registren una CAGR del 12,48% hasta 2031, a medida que los minoristas y los centros de transporte pivotan hacia el autoservicio sin contacto, que reduce los costos de personal y proporciona orientación bilingüe. Se proyecta que el tamaño del mercado de señalización digital en Oriente Medio y África asociado a los despliegues de quioscos aumente de forma constante a medida que disminuyan los precios de los sensores. El impulso es particularmente sólido en los centros comerciales de Arabia Saudita, donde los motores de IA realizan ventas adicionales de mercancía de peregrinación, elevando el tamaño medio de la cesta en un 15%.

Los adoptantes favorecen el cristal antimicrobiano y el control por gestos para abordar las preocupaciones de higiene que se han amplificado durante los años de pandemia. Las capas de software integran programas de fidelización y monederos digitales, potenciando las visitas recurrentes. Los aeropuertos más pequeños de África están introduciendo quioscos multilingües de orientación que eliminan la necesidad de actualizaciones de señalización impresa y agilizan el flujo de pasajeros. Los estudios de contenido locales ganan negocio creando avatares culturalmente sensibles que saludan a los usuarios en árabe, suajili o amhárico, un matiz que los proveedores de plantillas globales suelen pasar por alto.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo: el segmento de servicios se acelera en medio del cambio de plataforma

El hardware aportó el 66,12% de los ingresos en 2025, aunque su ritmo de crecimiento queda por detrás de las suscripciones de servicios, que se expanden a una tasa anual del 11,35%. Los compradores regionales recurren cada vez más al arrendamiento de pantallas que incluyen gestión de contenidos, mantenimiento predictivo y analíticas de IA. El mercado de señalización digital en Oriente Medio y África se beneficia de este cambio, ya que los minoristas más pequeños difieren la elevada inversión inicial. El sistema SmartThings Pro de Samsung conecta las pantallas con pilas de IoT más amplias, permitiendo un ahorro energético del 15% mediante el atenuado remoto.

Los reproductores multimedia adoptan diseños de sistema en chip que reducen la mano de obra de instalación y minimizan los puntos de fallo. Mientras tanto, los proveedores de software precargan fuentes árabes y bibliotecas de experiencia de usuario de derecha a izquierda, reduciendo drásticamente los gastos generales de localización. Los revendedores africanos agrupan tarjetas SIM de datos, kits de alimentación compatibles con energía solar y carcasas antivandálicas bajo cuotas mensuales que se ajustan a los ajustados presupuestos municipales. Estas ofertas amplían las oportunidades disponibles más allá de los centros comerciales premium hacia ciudades secundarias y estaciones de autobús rurales, ampliando la huella del mercado de señalización digital en Oriente Medio y África.

Por aplicación: las inversiones en infraestructura impulsan el crecimiento más allá del dominio comercial

Los locales comerciales aún contribuyeron con el 47,55% de la facturación en 2025, a medida que los restaurantes de servicio rápido, las cadenas de moda y los vestíbulos corporativos modernizaron su comunicación visual. Sin embargo, los despliegues de infraestructura registran la CAGR más alta del 12,68%, dado que los ministerios consideran las pantallas como elementos de misión crítica para las actualizaciones de transporte, las alertas de seguridad y la divulgación de la administración electrónica. Se proyecta que el tamaño del mercado de señalización digital en Oriente Medio y África vinculado a los despliegues de infraestructura se amplíe considerablemente, a medida que las expansiones de metro en Riad, Doha y El Cairo demanden paneles resistentes y legibles bajo la luz solar directa.

Los complejos industriales instalan marcadores digitales y paneles de estado de maquinaria para prevenir tiempos de inactividad y mejorar la seguridad de los trabajadores. Los hospitales despliegan pantallas de gestión de colas de pacientes que reducen los tiempos de espera percibidos en un 30%, mientras que las universidades transmiten horarios de clases y avisos de emergencia en todo el campus. Los conjuntos de gestión de contenidos incorporan métricas de tiempo de actividad basadas en la norma ISO para satisfacer las cláusulas de contratación pública del sector público, orientando a los promotores privados hacia plataformas de nivel empresarial.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tecnología de pantalla: la emergencia del OLED desafía el dominio del LED

El LED retuvo una participación en los ingresos del 48,45% en 2025, favorecido por su brillo de 6.000 nits y el mantenimiento modular que se adapta a los climas desérticos. El mercado de señalización digital en Oriente Medio y África impulsa la adopción de paredes LED para recintos deportivos al aire libre, mobiliario urbano vial y arcos de patrocinio en los puntos de control de peregrinación. El OLED se acelera a una CAGR del 12,34% a medida que las boutiques de lujo y los atrios corporativos buscan un contraste casi negro y una curvatura ultrafina.

El lanzamiento de papel electrónico Color Paper de Samsung apunta a entornos de borde de estante y orientación donde la legibilidad sin deslumbramiento tiene prioridad sobre el vídeo en movimiento. El LCD sigue siendo el recurso económico estándar para las comunicaciones corporativas internas, mientras que el mini-LED salva las brechas de costo y rendimiento, ganando adopción en casinos y bares deportivos africanos. Los fabricantes de pantallas desarrollan cámaras de disipación de calor y recubrimientos resistentes a los rayos UV que extienden el tiempo medio entre fallos más allá de las 60.000 horas, garantizando a los operadores menores costos a lo largo de la vida útil a pesar de los precios iniciales más elevados.

Análisis geográfico

Arabia Saudita, los Emiratos Árabes Unidos y Catar anclan colectivamente el mercado de señalización digital en Oriente Medio y África con redes 5G maduras e incentivos de política proactiva. La Visión 2030 de Riad utiliza redes de pantallas en túneles de carretera, pistas de aeropuerto y nodos de transporte del Hajj, donde la orientación multilingüe reduce la congestión y mejora la seguridad de los peregrinos. El gasto interno en pantallas de Dubái de USD 435 millones prospera gracias al inventario de publicidad exterior digital (DOOH) enriquecido con datos que proporciona métricas de audiencia en tiempo real a los propietarios de marcas. Abu Dabi alinea los quioscos cívicos de orientación con un único sistema de gestión de contenidos (CMS), lo que reduce la mano de obra de actualización de contenidos en un 40%. La Visión 2030 de Catar extiende marcos omnicanal similares en Education City, los recintos del Estadio Lusail y los intercambiadores de metro, incorporando normas de contratación que favorecen diseños de interfaz de usuario eficientes energéticamente y con prioridad en árabe. La aceleración de África se origina en el Technopolis de Konza en Kenia, donde 17 empresas coreanas ensamblaron un clúster electrónico de USD 1,4 millones, localizando hardware de señalización digital y creando 200 puestos de trabajo cualificados. La planta reduce el tiempo de envío de módulos de gran formato de 12 a 3 semanas, una ventaja que acogen los minoristas de Nairobi que buscan ciclos de actualización rápidos. Sudáfrica aprovecha los corredores de fibra establecidos para desplegar pantallas LED 4K a lo largo de las estaciones de Gautrain, monetizando la atención de los pasajeros con transmisiones programáticas sincronizadas con las notificaciones push de los teléfonos inteligentes. La hoja de ruta de ciudades inteligentes de Egipto incorpora señales de tráfico alimentadas por energía solar que cambian automáticamente a emisiones de emergencia durante las alertas de tormenta de arena, demostrando la integración de la seguridad pública más allá de la mera publicidad. Los corredores de Lagos y Abuya en Nigeria, con alta densidad de población, atraen a inversores extranjeros de publicidad exterior a pesar de las limitaciones de la red eléctrica, lo que indica un potencial a largo plazo para el mercado de señalización digital en Oriente Medio y África una vez que se resuelvan los cuellos de botella de infraestructura.

Persisten brechas regionales. Marruecos, Omán y Tanzania siguen dependiendo de cadenas de suministro exclusivamente de importación, lo que puede elevar los costos de destino hasta un 25%. En respuesta, los ensambladores de la Zona Franca de Jebel Ali en Dubái y el Puerto Said de Egipto ofrecen preparación de pedidos en almacén aduanero que elude los múltiples niveles impositivos transfronterizos. Los organismos reguladores panafricanos exploran estándares comunes de brillo, cifrado y anulación de emergencia para facilitar las transacciones transfronterizas, una reforma que podría reducir los plazos de despliegue en dos meses e impulsar el próximo capítulo de la expansión del mercado de señalización digital en Oriente Medio y África.

Panorama competitivo

Samsung, LG y Sony anclan conjuntamente el liderazgo tecnológico, contribuyendo con más del 45% de los envíos regionales de paneles en 2024. Samsung aprovecha su conjunto SmartThings Pro para agrupar pantallas con paneles de IoT, atrayendo a clientes de hostelería y sanidad que valoran la integración de ecosistemas. La expansión de Samsung TV Plus en Egipto y los Emiratos Árabes Unidos amplía su huella de contenidos, permitiendo a los anunciantes combinar transmisiones por antena y en lugares específicos dentro de un único plan de compra. LG apunta a ingresos de KRW 10 billones en el segmento B2B para 2030, enfatizando paredes de póster OLED y pantallas transparentes que atraen a los centros comerciales de lujo y a los salones de los aeropuertos.[4]LG Electronics, "LG presenta soluciones B2B en el Middle East and Africa Showcase 2024," lgnewsroom.com Sony se concentra en Crystal LED de alto brillo para auditorios insignia, pero se asocia con integradores locales para el software de menús en árabe, evitando los escollos de la adaptación cultural.

Por debajo del nivel superior, PPDS, Sharp NEC e Hikvision compiten en categorías de nicho, que van desde los túneles de LED de vídeo directo (DVLED) hasta las pantallas de información de pasajeros vinculadas a la videovigilancia. PPDS presentó su sistema de gestión de contenidos en la nube Wave modular en eventos con socios en Dubái, captando a revendedores que buscan una gestión remota de flotas completa sin necesidad de conocimientos de programación avanzados. Sharp NEC combina sensores de flujo en la entrada con pantallas para ofrecer a los minoristas datos de mapas de calor, anteriormente limitados al comercio electrónico. Hikvision vende señalización como parte de contratos de seguridad, agrupando carcasas antivandálicas y el refuerzo de ciberseguridad en presupuestos llave en mano.

Los especialistas locales, como Red Solutions (Arabia Saudita), Almoe (Emiratos Árabes Unidos) e Iconic Media (Sudáfrica), prosperan gracias a la localización al árabe, los retrofits de carcasas a prueba de polvo y los acuerdos de nivel de servicio (SLA) de mantenimiento in situ 24/7. Su conocimiento profundo de las restricciones publicitarias durante el horario de oración y los flujos de trabajo de permisos municipales acorta los ciclos de implementación hasta en un 30% en comparación con los competidores globales. Los estudios de contenido como Rawa.ai pivotan hacia la redacción generativa en árabe y las pruebas de dialectos, forjando alianzas de software como servicio que incrementan los márgenes y fidelizan a los clientes. El panorama competitivo combina así las ventajas de escala de las multinacionales con la agilidad cultural de los actores regionales, manteniendo un mercado de señalización digital en Oriente Medio y África dinámico aunque moderadamente concentrado.

Líderes del sector de señalización digital en Oriente Medio y África

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Sharp NEC Display Solutions, Ltd.

Sony Group Corporation

Koninklijke Philips N.V. (Philips Professional Displays)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Septiembre de 2025: Samsung marcó su 15.º año consecutivo como líder mundial en señalización digital y amplió la integración de Samsung TV Plus en las pantallas de Oriente Medio, subrayando un cambio del hardware independiente hacia un ecosistema de contenidos integral.

- Agosto de 2025: LG se acercó a su objetivo de ingresos B2B de KRW 10 billones (USD 8,4 mil millones) para 2030, ampliando plantas en Arabia Saudita y Egipto para satisfacer la creciente demanda de proyectos de señalización regionales.

- Julio de 2025: En el marco de la Visión 2030, Catar intensificó el despliegue de pantallas multilingües impulsadas por IA en centros de transporte y dependencias gubernamentales, mejorando los servicios de información ciudadana en tiempo real.

- Junio de 2025: El Technopolis de Konza en Kenia atrajo respaldo adicional de Samsung, LG y otras empresas coreanas, expandiendo la fabricación local de electrónica y fortaleciendo la cadena de suministro de señalización en África Oriental.

Alcance del informe del mercado de señalización digital en Oriente Medio y África

El estudio caracteriza el mercado de señalización digital en Oriente Medio y África en función del producto, las aplicaciones y el tipo, como hardware, software y servicios. El estudio se limita a los productos ofrecidos por la mayoría de los proveedores con una variedad de aplicaciones en los usuarios finales, como los sectores comercial, industrial, institucional e infraestructuras, entre otros. El alcance del estudio se centra actualmente en los países clave de la región, como Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica, entre otros.

| Quioscos |

| Tableros de menú |

| Vallas publicitarias |

| Tableros de señalización |

| Otros productos |

| Hardware | Pantallas (LCD/LED, OLED) |

| Equipos de proyección | |

| Reproductores multimedia | |

| Otro hardware | |

| Software | |

| Servicios |

| Comercial |

| Industrial |

| Institucional |

| Infraestructura |

| Otras aplicaciones |

| LCD |

| LED |

| OLED |

| Papel electrónico |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por producto | Quioscos | |

| Tableros de menú | ||

| Vallas publicitarias | ||

| Tableros de señalización | ||

| Otros productos | ||

| Por tipo | Hardware | Pantallas (LCD/LED, OLED) |

| Equipos de proyección | ||

| Reproductores multimedia | ||

| Otro hardware | ||

| Software | ||

| Servicios | ||

| Por aplicación | Comercial | |

| Industrial | ||

| Institucional | ||

| Infraestructura | ||

| Otras aplicaciones | ||

| Por tecnología de pantalla | LCD | |

| LED | ||

| OLED | ||

| Papel electrónico | ||

| Por región | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de señalización digital en Oriente Medio y África en 2026?

El tamaño del mercado de señalización digital en Oriente Medio y África es de USD 2,06 mil millones en 2026, con trayectoria hacia USD 3,37 mil millones en 2031.

¿Qué categoría de producto crece más rápido en la región?

Los quioscos interactivos lideran el crecimiento con una CAGR proyectada del 12,48% hasta 2031, a medida que los minoristas y los centros de transporte adoptan el autoservicio sin contacto.

¿Por qué son importantes los proyectos de ciudades inteligentes para la adopción de la señalización digital?

Los programas gubernamentales de ciudades inteligentes integran pantallas en sistemas de tráfico, seguridad y servicios ciudadanos, añadiendo un 2,8% a la CAGR prevista.

¿Qué participación tienen hoy las pantallas LED?

El LED representa el 48,45% de los ingresos en 2025 gracias a sus ventajas de brillo y durabilidad en condiciones de calor extremo.

¿Qué geografía se está expandiendo más rápidamente?

África es el territorio de crecimiento más rápido, avanzando a una CAGR del 11,69% a medida que las mejoras en telecomunicaciones y electricidad habilitan nuevos despliegues.

¿Cómo están abordando los proveedores los requisitos de contenido en árabe?

Los proveedores integran herramientas de procesamiento de lenguaje natural en árabe basadas en IA y de localización de dialectos que generan mensajes culturalmente precisos e incrementan la participación.

Última actualización de la página el: