Tamaño y Participación del Mercado de Señalización Digital de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

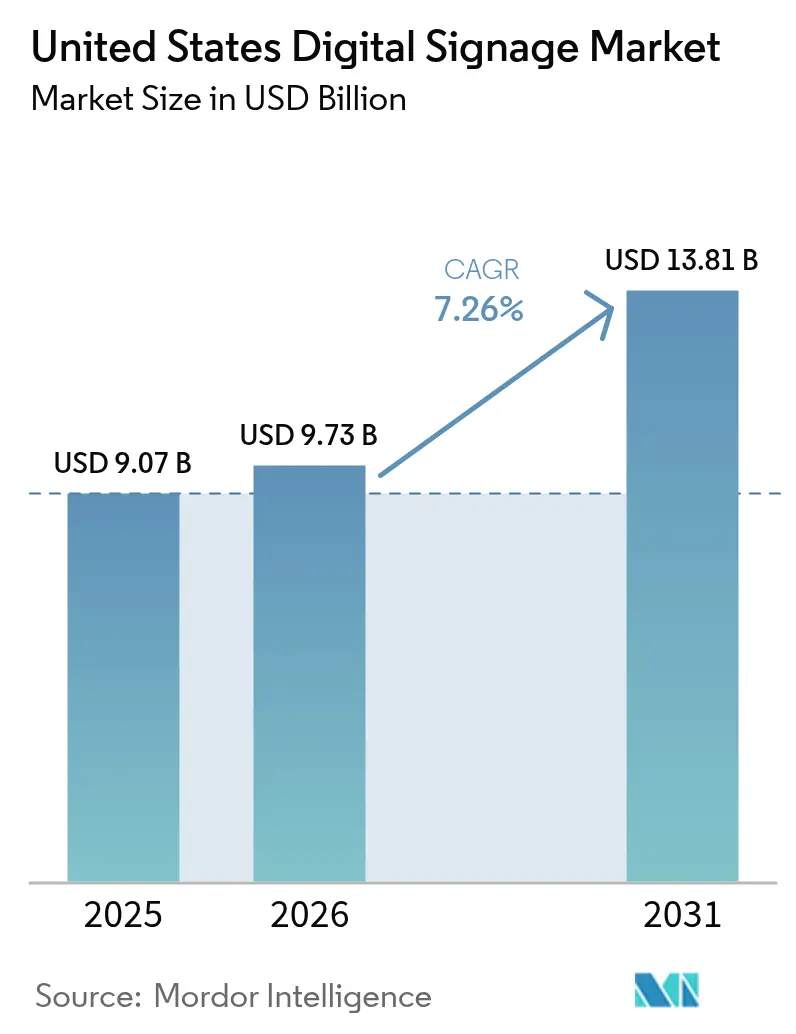

| Tamaño del mercado en el año base (2025) | 9.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Señalización Digital de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de señalización digital de los Estados Unidos fue valorado en USD 9,07 mil millones en 2025 y se estima que crecerá desde USD 9,73 mil millones en 2026 hasta alcanzar USD 13,81 mil millones en 2031, a una CAGR del 7,26% durante el período de pronóstico (2026-2031). El aumento de la compra programática de inventario de publicidad exterior digital (DOOH), la transformación digital minorista a gran escala y la integración de pantallas en plataformas de edificios inteligentes son los tres motores de crecimiento estructural detrás de la expansión actual del mercado de señalización digital de los Estados Unidos. El gasto nacional en publicidad DOOH está escalando en paralelo con el sector exterior en general, que superó los USD 9 mil millones en ingresos totales a principios de 2025 y ahora deriva aproximadamente un tercio de esos ingresos de formatos digitales. El hardware continúa dominando los ingresos, aunque los análisis de prueba de rendimiento, los sistemas de gestión de contenido basados en suscripción y los servicios creativos están desplazando los grupos de beneficios hacia líneas recurrentes de software y servicios. Las pantallas OLED de bajo consumo energético, LCD de alto brillo y e-paper reflectivo ofrecen a los usuarios finales un menú cada vez más amplio de opciones tecnológicas, lo que permite una alineación más precisa con los objetivos visuales, de sostenibilidad y de costos específicos de cada lugar.

Conclusiones Clave del Informe

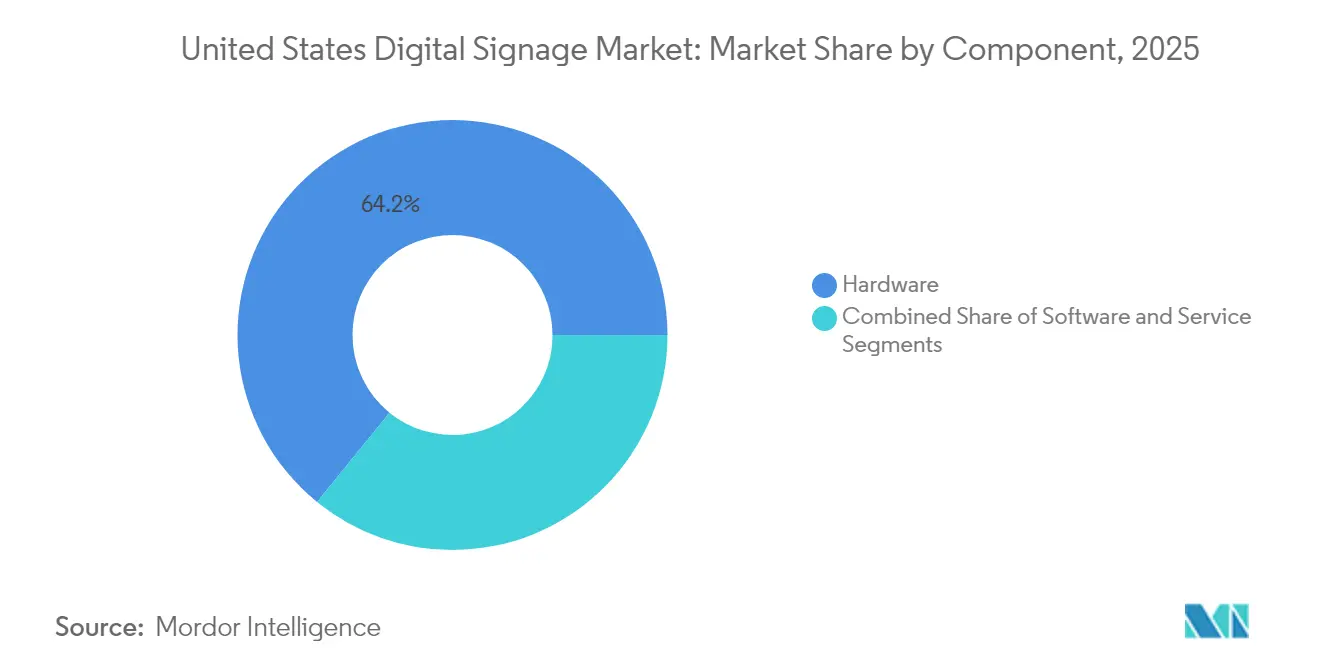

- Por componente, el hardware representó el 64,15% de la participación del mercado de señalización digital de los Estados Unidos en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 8,12% hasta 2031.

- Por tecnología de pantalla, las soluciones LCD/LED capturaron el 70,96% de la participación de ingresos en 2025; el OLED es la tecnología de más rápido crecimiento con una CAGR del 9,74% hasta 2031.

- Por tamaño de pantalla, los paneles de 32 a 52 pulgadas representaron el 48,05% del tamaño del mercado de señalización digital de los Estados Unidos en 2025; las pantallas de más de 52 pulgadas avanzan a una CAGR del 10,28%.

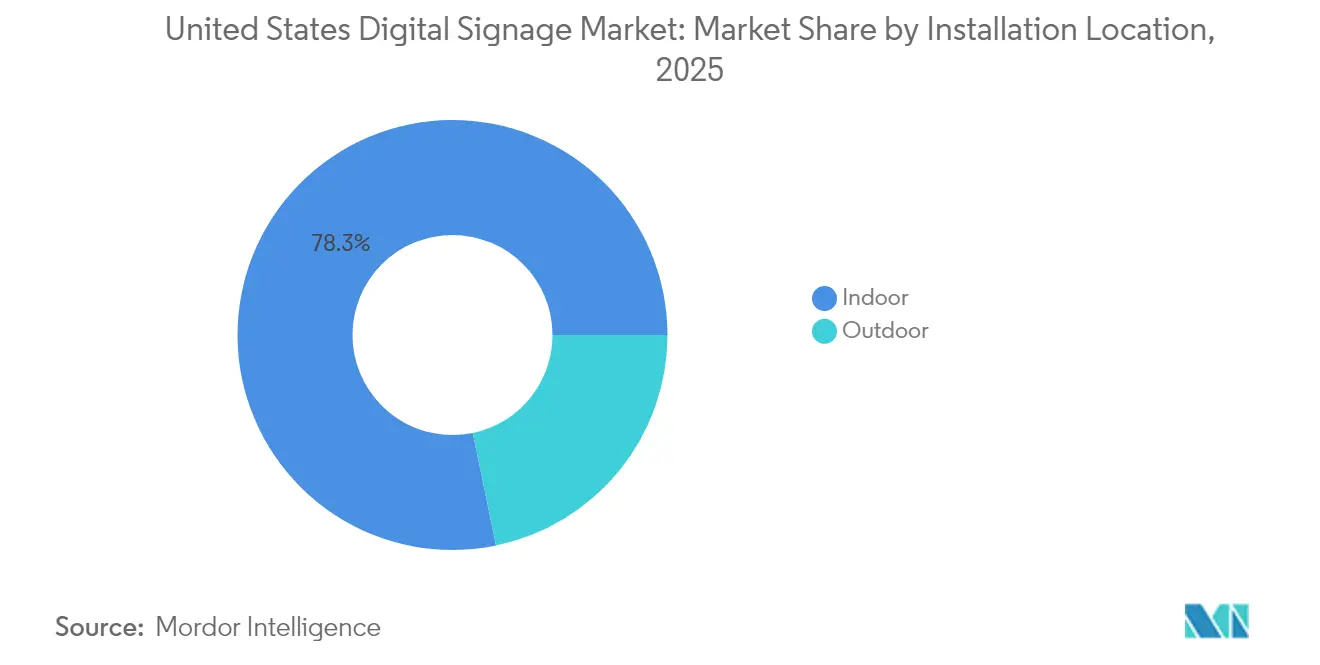

- Por ubicación de instalación, los despliegues en interiores representaron el 78,25% de los ingresos en 2025, mientras que se proyecta que las instalaciones en exteriores aumenten a una CAGR del 11,95%.

- Por usuario final, el comercio minorista representó el 28,15% del tamaño del mercado de señalización digital de los Estados Unidos en 2025, pero se proyecta que la salud lidere el crecimiento con una CAGR del 11,49%.

- Por región, el Sur lideró con el 34,05% de participación de ingresos en 2025; se prevé que el Oeste crezca más rápido a una CAGR del 8,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Señalización Digital de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en publicidad DOOH en los Estados Unidos | +2.1% | Nacional, concentrado en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Mandatos de transformación digital minorista | +1.8% | Nacional; ganancias tempranas en el Sur y el Oeste | Corto plazo (≤ 2 años) |

| Ofertas de señalización como servicio llave en mano | +1.3% | Nacional; adopción por parte de las PYME en el Medio Oeste y el Noreste | Mediano plazo (2-4 años) |

| Crecimiento de la publicidad contextual y programática | +1.5% | Centros urbanos con expansión hacia los suburbios | Largo plazo (≥ 4 años) |

| Integración de edificios inteligentes con redes de señalización | +0.9% | Distritos comerciales en grandes ciudades | Largo plazo (≥ 4 años) |

| Pantallas e-paper de bajo consumo y reflectivas | +0.7% | Sitios gubernamentales y educativos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Publicidad DOOH en los Estados Unidos

Los intercambios programáticos DOOH ahora permiten a los anunciantes negociar impresiones casi en tiempo real, elevando la medibilidad y la atribución de maneras que anteriormente eran inalcanzables en los medios exteriores estáticos. Más de tres cuartas partes de los consumidores encuestados informaron haber tomado alguna acción después de ver un mensaje DOOH, lo que refuerza la confianza de los anunciantes en el formato.[1]Asociación de Publicidad Exterior de América, "Los Ingresos de la Publicidad Exterior Superan los USD 9 Mil Millones, el Mayor Volumen de Ingresos hasta la Fecha," oaaa.org Los operadores de telecomunicaciones han ingresado al espacio a través de adquisiciones de alto perfil, una señal de que las redes nacionales de fibra y 5G pueden monetizarse a través de la publicidad además de la conectividad. Las iteraciones creativas generadas por inteligencia artificial reducen los tiempos de configuración de campañas y permiten que el contenido se ajuste al clima local, el tráfico o la demografía de la audiencia, lo que aumenta aún más el retorno del gasto publicitario. Dado que las mismas capas de datos impulsan la compra de televisión conectada, la gestión de frecuencia y alcance entre pantallas se está volviendo rutinaria, consolidando el DOOH como un pilar crítico en el marketing omnicanal.

Mandatos de Transformación Digital Minorista

El comercio físico todavía captura la mayoría de la actividad de compras en los EE. UU., lo que lleva a las cadenas a integrar pantallas en pasillos, estantes y zonas de pago para fomentar compras incrementales y sincronizarse con las promociones de comercio electrónico. Los minoristas están rediseñando las tiendas para que el inventario, las herramientas de gestión de relaciones con los clientes y los mensajes visuales se nutran de un lago de datos compartido en tiempo real. Los menús digitales en restaurantes de servicio rápido, los quioscos de pasillo infinito en grandes superficies y las etiquetas electrónicas de estantería en supermercados son manifestaciones visibles del mismo imperativo: curar, informar y transaccionar en contexto. Los despliegues tempranos en el Sur y el Oeste demuestran aumentos de ingresos en las unidades de mantenimiento de existencias promocionadas, lo que está acelerando las aprobaciones de presupuesto para implementaciones en otras regiones.

Ofertas de Señalización como Servicio Llave en Mano

Los compradores empresariales están pivotando desde compras puntuales de pantallas hacia paquetes integrados de hardware, software, contenido y análisis que se entregan como gastos operativos mensuales. Los proveedores anuncian tiempo de actividad garantizado y gestión remota centralizada, reduciendo la carga sobre los equipos de TI reducidos dentro de las empresas del mercado medio. Los ingresos recurrentes también se han convertido en una cobertura atractiva para los fabricantes de pantallas que enfrentan la volatilidad de los precios de los paneles; en consecuencia, la mayoría de los fabricantes de equipos originales de primer nivel ahora mantienen o se asocian con plataformas de sistemas de gestión de contenido en la nube y servicios de campo. Los módulos de análisis inteligente que cuantifican el tiempo de permanencia, la composición demográfica y las tasas de conversión crean un ciclo de retroalimentación continuo, brindando a los directores financieros métricas concretas de retorno sobre la inversión que justifican las renovaciones.

Crecimiento de la Publicidad Contextual y Programática

Las matrices de sensores y los flujos de datos ahora informan decisiones creativas en tiempo real sobre el clima, la congestión del tráfico o las tendencias en redes sociales, llevando las campañas de meramente dinámicas a genuinamente conscientes del contexto. Las plataformas de demanda DOOH de autoservicio replican el flujo de trabajo de la compra de anuncios gráficos o de video, lo que reduce la barrera operativa para las marcas pequeñas que ingresan al mercado de señalización digital de los Estados Unidos. La reorientación entre dispositivos —vinculando una impresión en la vía pública a un anuncio móvil posterior— crea historias de marca coherentes y rutas medibles hacia la compra. A medida que el inventario direccionable se expande, los editores están invirtiendo en herramientas de verificación que confirman estándares de visibilidad similares a los canales en línea, lo que normaliza aún más el DOOH dentro de los presupuestos de medios digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de privacidad de datos y cumplimiento de consentimiento | -0.8% | Aplicación más estricta en California y el Noreste | Corto plazo (≤ 2 años) |

| Alto gasto de capital para pantallas de gran formato e interactivas | -1.2% | A nivel nacional; efecto más pronunciado en las PYME | Mediano plazo (2-4 años) |

| Regulaciones municipales sobre brillo y movimiento | -0.6% | Ciudades seleccionadas (p. ej., Filadelfia, San Francisco) | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro en componentes semiconductores | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Privacidad de Datos y Cumplimiento de Consentimiento

Varios estados han promulgado estatutos que son paralelos a la Ley de Privacidad del Consumidor de California, lo que obliga a los operadores de locales a obtener consentimiento explícito antes de capturar o procesar datos biométricos y de comportamiento. Los códigos municipales ahora regulan la luminancia de las pantallas; por ejemplo, Filadelfia limita el brillo máximo a 6.500 nits durante el día y 450 nits por la noche, al tiempo que exige controles de atenuación automática.[2]Ciudad de Filadelfia, "Señales Digitales," codelibrary.amlegal.com Tales requisitos obligan a los integradores a incorporar canalizaciones de datos seguras, registros de auditoría y principios de privacidad desde el diseño, añadiendo costos tanto de ingeniería como legales. Los anunciantes nacionales deben posteriormente adaptar las campañas a un mosaico de estándares locales, lo que reduce las economías de escala.

Alto Gasto de Capital para Pantallas de Gran Formato e Interactivas

Los muros de video interactivos, las exhibiciones basadas en gestos y los paneles individuales de tamaño ultra grande pueden costar múltiplos de las instalaciones de señalización estándar una vez que se incluyen los refuerzos estructurales, la refrigeración dedicada y la alimentación redundante. Las pequeñas y medianas empresas con restricciones de capital a menudo difieren estos proyectos u optan por alternativas más pequeñas y no interactivas, lo que ralentiza la penetración en ciertos sectores verticales. Los ciclos de productos rápidos significan que las pantallas se vuelven técnicamente obsoletas mucho antes del final de su vida mecánica, lo que agrava el riesgo de inversión. El consumo de energía puede superar los objetivos de sostenibilidad en jurisdicciones con requisitos estrictos de carbono, añadiendo así gastos operativos a largo plazo a un desembolso inicial ya elevado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan el Cambio en la Rentabilidad

El segmento de hardware representa el 64,15% de la participación de ingresos del mercado. Se prevé que los ingresos por servicios crezcan a una CAGR del 8,12%, remodelando la captura de valor dentro del mercado de señalización digital de los Estados Unidos. Aunque el hardware generó casi dos tercios de los ingresos de 2025, los compradores favorecen cada vez más la gestión de contenido basada en la nube, la supervisión de redes y los análisis que convierten el gasto de capital único en gasto operativo predecible. Por lo tanto, muchos fabricantes agrupan pantallas, reproductores multimedia y mantenimiento de campo bajo suscripciones plurianuales. Las implementaciones en cadenas nacionales ilustran que los servicios reducen el costo total de propiedad al eliminar los desplazamientos ad hoc y al automatizar las actualizaciones de contenido en miles de pantallas.

Los servicios gestionados también abarcan el desarrollo creativo, la integración de datos y la optimización de campañas. Estas capacidades atraen a minoristas, proveedores de atención médica y municipios que carecen de recursos de diseño o TI internos pero que buscan maximizar el compromiso. Con herramientas de inteligencia artificial que detectan patrones de tráfico y demografía, los socios de servicio pueden implementar listas de reproducción específicas del contexto que mejoran la relevancia de la campaña. Se espera que la migración continua hacia los servicios impulse al mercado de señalización digital de los Estados Unidos hacia perfiles de mayor margen bruto, reforzando la consolidación entre las empresas capaces de financiar redes de soporte a nivel nacional.

Por Tecnología de Pantalla: Posicionamiento Premium del OLED

El LCD y el LED de visión directa continúan representando el 70,96% de los ingresos, aunque la CAGR del 9,74% del OLED subraya un cambio perceptible hacia el rendimiento visual premium. Las tiendas insignia del comercio minorista, los vestíbulos corporativos y los establecimientos de hospitalidad de alta gama citan el contraste casi infinito y los ángulos de visión ultraamplios del OLED como palancas de diferenciación de marca. Varios campus de empresas de la lista Fortune 500 en la región Oeste han migrado los muros de video del vestíbulo de entrada de LED a lienzos OLED en mosaico, lo que evidencia ganancias en la participación de cartera.

La eficiencia energética del OLED también se complementa con los programas de sostenibilidad corporativa, un factor que tiene peso en las jurisdicciones que emplean informes de emisiones. Los sustratos flexibles permiten a los arquitectos curvar las pantallas alrededor de columnas o crear cintas montadas en el techo, desbloqueando posibilidades de diseño inalcanzables con el LCD rígido. La proyección sigue siendo un nicho para auditorios, mientras que el e-paper aborda los activos orientados al sol o alimentados por batería. Se anticipa que las continuas reducciones de costos en la fabricación de OLED ampliarán las aplicaciones direccionables, dando a la tecnología una huella creciente dentro del mercado de señalización digital de los Estados Unidos.

Por Tamaño de Pantalla: Tendencia de Inmersión en Gran Formato

Se proyecta que los paneles de más de 52 pulgadas crezcan a una CAGR del 10,28% a medida que los operadores de locales buscan la narración inmersiva. Una actualización de un pasillo digital de aeropuerto reemplazó ocho pantallas de 46 pulgadas con seis unidades de 75 pulgadas, reduciendo los marcos en un 60% y elevando las métricas de tiempo de permanencia. Los integradores informan que el costo por pulgada cuadrada de los paneles comerciales de 65 pulgadas ha caído por debajo de USD 20, mejorando los modelos de retorno sobre la inversión para las instalaciones en paredes grandes.

Por el contrario, la categoría de 32"-52" retiene el 48,05% de la participación del mercado de señalización digital de los Estados Unidos porque equilibra la visibilidad con la flexibilidad de instalación. Los carriles de pago, las salas de reuniones y los refugios de tránsito típicamente favorecen este rango intermedio debido a las limitaciones de espacio. Las pantallas de menos de 32 pulgadas satisfacen requisitos de nicho como la mensajería en el borde de los estantes y el entretenimiento a bordo dentro de los vehículos de transporte compartido, donde la proximidad hace que los tamaños más grandes sean poco prácticos.

Por Ubicación de Instalación: Aceleración del Crecimiento en Exteriores

Los entornos interiores generaron el 78,25% de los ingresos de 2025, aunque los despliegues en exteriores están en camino de alcanzar una CAGR del 11,95% a medida que la legislación de infraestructura canaliza dólares federales hacia proyectos de tránsito y comunicaciones municipales. El plan del Aeropuerto Internacional de Filadelfia de triplicar su red de 1.500 pantallas ejemplifica las actualizaciones exteriores a gran escala financiadas a través de la Ley de Inversión en Infraestructura y Empleos. Los recintos con clasificación IP y alto brillo tienen precios premium, pero también permiten a los propietarios de locales monetizar el tráfico peatonal o vehicular a través de intercambios de publicidad programática.

Las instalaciones interiores siguen siendo esenciales en los pasillos minoristas, los corredores de atención médica y los campus corporativos. Aquí, el menor estrés ambiental amplía la paleta tecnológica para incluir OLED y LED de paso fino. La creciente demanda de comunicaciones para el trabajo híbrido y los paneles de ocupación en tiempo real ancla aún más el volumen interior.

Por Usuario Final: Liderazgo en la Transformación del Sector Salud

El comercio minorista mantuvo una participación de ingresos del 28,15% en 2025, aunque la CAGR del 11,49% del sector salud apunta a una demanda estructural vinculada al diseño de instalaciones centrado en el paciente. Los quioscos de orientación en los vestíbulos de los hospitales reducen las consultas promedio al personal en porcentajes de dos dígitos, mientras que las pantallas de entretenimiento en salas de espera mejoran los tiempos de espera percibidos. Los flujos de trabajo de contenido compatibles con la Ley de Portabilidad y Responsabilidad del Seguro Médico y las opciones de recubrimiento antimicrobiano fortalecen la propuesta de valor para los integradores especializados en salud. Los centros de transporte aprovechan las pantallas para alertas operativas, cambios de puerta y el inventario de publicidad en tiempo real, mientras que los bancos emplean señalización para agilizar la gestión de colas y vender productos financieros adicionales. Las agencias gubernamentales continúan implementando tableros de avisos de e-paper en edificios de tribunales y oficinas del Departamento de Vehículos Motorizados, citando la legibilidad y el ahorro de energía. Los recintos de entretenimiento despliegan lienzos LED de tamaño ultra grande para amplificar los eventos en vivo y abrir nuevas fuentes de ingresos por patrocinio.

Análisis Geográfico del Mercado de Señalización Digital de los Estados Unidos

El Sur representó el 34,7% de los ingresos de 2024 para el mercado de señalización digital de los Estados Unidos, impulsado por rápidas expansiones minoristas, ampliaciones de aeropuertos en Atlanta y Dallas, y regímenes fiscales favorables a los negocios que atraen reubicaciones de sedes corporativas. Las grandes cadenas de restaurantes de servicio rápido con sede en la región sirven como clientes ancla para los menús digitales en los carriles de autoservicio y las pantallas de recogida en la acera. Los promotores inmobiliarios en Miami están integrando pantallas en proyectos de uso mixto, creando fachadas mediáticas que funcionan tanto como elementos arquitectónicos como fuentes de ingresos.

El Oeste, que crece a una CAGR del 8,1%, encarna la convergencia de la innovación tecnológica y los mandatos de sostenibilidad. Las oficinas de Silicon Valley especifican señalización conectada al Internet de las Cosas que se vincula a los paneles de control de edificios inteligentes, mientras que los estudios de entretenimiento en Los Ángeles encargan volúmenes LED inmersivos tanto para experiencias de visitantes como para producción virtual. Los códigos de energía de California favorecen las tecnologías de pantalla OLED y reflectiva, impulsando a los compradores hacia opciones de alta eficiencia que apoyan los objetivos climáticos del estado.

El Noreste y el Medio Oeste registran trayectorias de crecimiento constantes, aunque más lentas. La densa infraestructura de tránsito del Noreste proporciona una demanda estable de pantallas de información de pasajeros en tiempo real e inventario de publicidad DOOH en sistemas de metro. Los bancos en Nueva York implementan mensajería impulsada por el cumplimiento normativo para satisfacer las reglas de divulgación regulatoria. En el Medio Oeste, las redes de atención médica y los campus universitarios están agregando adquisiciones en múltiples instalaciones para estandarizar el hardware y los contratos de servicio, capturando así descuentos por volumen sin comprometer las características.

Panorama Competitivo

El mercado permanece moderadamente fragmentado, con los cinco principales proveedores representando poco más de la mitad de los envíos. Samsung, LG y Sharp NEC encabezan el nivel de hardware, cada uno agrupando software de sistema de gestión de contenido propietario y análisis para anclar las relaciones con los clientes. Los integradores de primer nivel ahora presentan paquetes de "red en una caja" —pantallas comerciales, reproductores multimedia, sistemas de montaje y contenido gestionado— por una tarifa mensual, respondiendo al giro orientado a los servicios dentro del mercado de señalización digital de los Estados Unidos.

Los competidores centrados en software aprovechan arquitecturas nativas de la nube y motores de contenido de inteligencia artificial que optimizan las listas de reproducción frente a los datos de detección de audiencia en tiempo real. Estas empresas típicamente se asocian con fabricantes de equipos originales para reproductores multimedia de marca blanca, lo que les permite concentrar los presupuestos de investigación y desarrollo en el aprendizaje automático y los paneles de medición de campañas. La consolidación está en marcha: los operadores de telecomunicaciones ven las pantallas como computación en el borde y espacio publicitario inmobiliario, evidenciado por adquisiciones de alto valor que integran pilas de tecnología publicitaria en redes nacionales de fibra.

Los esfuerzos de estandarización técnica como HDBaseT 3.0 garantizan que el video 4K, USB y la alimentación puedan atravesar un solo cable hasta 100 metros, reduciendo la complejidad de instalación y ampliando los casos de uso.[4]Sharp NEC Display Solutions of America, "HDBaseT 3.0 para Pantallas Grandes, Proyectores, Muros de Video," news.sharpusa.com Los fabricantes que se certifican tempranamente en HDBaseT o protocolos similares obtienen una ventaja competitiva entre los compradores empresariales que buscan interoperabilidad a largo plazo. Los especialistas de nicho retienen poder de fijación de precios en sectores verticales que exigen certificaciones —la Ley de Portabilidad y Responsabilidad del Seguro Médico para la salud, el Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago para la banca, o las calificaciones de choque MIL-STD para instalaciones de defensa— manteniendo así el campo competitivo dinámico a pesar de la mercantilización del hardware.

Líderes de la Industria de Señalización Digital de los Estados Unidos

Samsung Electronics Co. Ltd.

Panasonic Corporation

Sony Corporation

Cisco System, Inc.

NEC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Aeropuerto Internacional de Filadelfia amplió su red a aproximadamente 1.500 pantallas digitales y anunció planes para triplicar ese número, financiado a través de las asignaciones de la Ley de Inversión en Infraestructura y Empleos.

- Marzo de 2025: La Asociación de Publicidad Exterior de América informó que los ingresos totales de publicidad exterior en los EE. UU. superaron los USD 9 mil millones por primera vez, subrayando la demanda sostenida de activaciones DOOH.

- Diciembre de 2024: Solomon Partners, filial de Natixis, parte de Groupe BPCE, proyectó una CAGR global del 6%–8,5% para la señalización digital hasta 2033, destacando el impulso de los servicios audiovisuales como servicio y las huellas de carbono de fabricación más reducidas.

- Junio de 2024: Samsung y LG presentaron suscripciones de señalización de extremo a extremo que agrupan pantallas, software de sistema de gestión de contenido y análisis de inteligencia artificial para impulsar los ingresos recurrentes.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de señalización digital de los Estados Unidos como todos los sistemas de pantalla en red instalados profesionalmente —LCD, LED, OLED, proyección y e-paper— más el software y los servicios que programan, entregan y analizan contenido en locales de comercio minorista, tránsito, corporativos, educativos, de salud, hospitalidad, gubernamentales y de entretenimiento.

Exclusión del Alcance: Los televisores de consumo independientes utilizados de manera ad hoc para publicidad o menús no se contabilizan.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Pantallas LCD/LED

- Pantallas OLED

- Reproductores Multimedia

- Pantallas y Proyectores de Proyección

- Otro Hardware

- Software

- Servicios

- Hardware

- Por Tecnología de Pantalla

- LCD/LED

- OLED

- Proyección

- E-Paper y Reflectivo

- Por Tamaño de Pantalla

- Menos de 32 pulgadas

- 32 pulgadas a 52 pulgadas

- Mayor de 52 pulgadas

- Por Ubicación de Instalación

- Interior

- Exterior

- Por Usuario Final

- Comercio Minorista

- Transporte

- Hospitalidad y QSR

- BFSI

- Educación

- Gobierno e Instituciones Públicas

- Salud

- Oficinas Corporativas y Comerciales

- Recintos de Entretenimiento y Deportes

- Por Geografía

- Noreste

- Medio Oeste

- Sur

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo entrevistó a gerentes de producto de fabricantes de equipos originales de pantallas, ejecutivos de software de sistemas de gestión de contenido, integradores de sistemas y redes de propietarios de medios en el Noreste, Medio Oeste, Sur y Oeste. Estas conversaciones validaron la intensidad de uso, las tasas de incorporación de servicios y los próximos presupuestos de adquisición, que la investigación documental por sí sola no podría revelar.

Investigación Documental

Los analistas de Mordor Intelligence comenzaron con conjuntos de datos públicos como la Encuesta Anual de Comercio Minorista de la Oficina del Censo de los EE. UU., los recuentos de establecimientos de la Oficina de Estadísticas Laborales, las presentaciones de la Comisión Federal de Comunicaciones sobre regulaciones de energía de pantallas públicas y los valores de importación de módulos de panel plano de la Comisión de Comercio Internacional de los EE. UU. Los organismos comerciales, incluida la Federación de Señalización Digital y la Asociación de Publicidad Exterior de América, proporcionaron rangos de envíos y gasto DOOH. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa profundizaron el conocimiento sobre los precios de venta promedio de las pantallas y los ciclos de reemplazo, mientras que D&B Hoovers y Dow Jones Factiva llenaron los vacíos financieros y de noticias. Esta lista es ilustrativa; se consultaron muchas fuentes abiertas y de pago adicionales para verificaciones cruzadas y aclaraciones.

Dimensionamiento del Mercado y Pronóstico

El valor de referencia se produce a través de un modelo descendente que reconstruye la demanda anual de los EE. UU. a partir de estimaciones de la base instalada, intervalos de reemplazo de pantallas y gastos de publicidad DOOH, seguido de consolidaciones ascendentes selectivas de las facturaciones de los principales proveedores para alinear los totales. Las variables clave incluyen: 1) volumen de importación de paneles planos comerciales, 2) tendencias de precio de venta promedio ponderado para pantallas de 32 a 55 pulgadas, 3) crecimiento del espacio de piso minorista, 4) cambios en el gasto en medios DOOH, y 5) adiciones de camas hospitalarias que impulsan las instalaciones de orientación. Un pronóstico ARIMA multivariante, sometido a pruebas de estrés mediante análisis de escenarios proporcionados por expertos entrevistados, proyecta cifras hasta 2030; las brechas en los datos de los proveedores se salvan utilizando promedios de verificación de canales e interpolación conservadora.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas en la que los analistas prueban la varianza frente a las proporciones históricas, señalan los valores atípicos para una nueva entrevista y obtienen la aprobación del analista principal. El modelo se actualiza anualmente, con revisiones intermedias activadas por eventos materiales como cambios arancelarios o grandes subvenciones federales de infraestructura.

Por Qué la Referencia de Señalización Digital de los EE. UU. de Mordor Intelligence se Mantiene Firme

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de componentes, límites de uso final y bases anuales.

Los principales factores de brecha aquí se derivan de si se incluyen los ingresos por servicios, cuán agresivamente se asumen las caídas en el precio de venta promedio del OLED en aumento, y la cadencia con la que se actualizan los modelos. Los informes de Mordor Intelligence presentan valores del año en curso e incorporan los ingresos de software y servicios gestionados, mientras que algunos editores los excluyen o utilizan conversiones de moneda más antiguas, creando diferencias visibles.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 9,07 mil millones (2025) | ||

| USD 6,36 mil millones (2024) | Consultoría Regional A | Excluye los ingresos de software y servicios; se basa en los precios de venta promedio de 2023 sin actualización de tipo de cambio |

| USD 5,70 mil millones (2023) | Revista Especializada B | Alcance vertical estrecho, omite los centros de tránsito y los campus corporativos |

| USD 3,30 mil millones (2024) | Asociación de la Industria C | Recuento solo de hardware, muestra de proveedores de quioscos extrapolada a nivel nacional |

En conjunto, la comparación muestra que cuando se aplican la amplitud del alcance, los catálogos de precios actualizados y la triangulación transparente, la cifra de Mordor Intelligence ofrece a los tomadores de decisiones la referencia más equilibrada y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de señalización digital de los Estados Unidos?

El mercado de señalización digital de los Estados Unidos se sitúa en USD 9,73 mil millones en 2026 y está en camino de alcanzar USD 13,81 mil millones en 2031.

¿Qué segmento de componentes está creciendo más rápido?

Se prevé que los servicios, que abarcan la instalación, la gestión de contenido y los análisis, se expandan a una CAGR del 8,12% hasta 2031 a medida que las empresas favorecen los modelos de suscripción.

¿Por qué están ganando impulso las pantallas OLED?

El OLED ofrece un contraste superior, amplios ángulos de visión y eficiencia energética, lo que lleva a una CAGR del 9,74% a medida que los locales premium priorizan el impacto visual y la sostenibilidad.

¿Qué tan significativas son las instalaciones en exteriores en comparación con los despliegues en interiores?

Los sitios interiores todavía representan el 78,25% de los ingresos de 2025, pero las pantallas exteriores están aumentando rápidamente a una CAGR del 11,95% debido a la financiación de infraestructura y la demanda de publicidad programática.

¿Qué región está expandiéndose más rápidamente?

El Oeste es la región de más rápido crecimiento, avanzando a una CAGR del 8,03% impulsada por la concentración del sector tecnológico, los mandatos de sostenibilidad y la innovación respaldada por capital de riesgo.

¿Cuál es la mayor restricción para el crecimiento del mercado?

El alto gasto de capital para pantallas de gran formato e interactivas sigue siendo el principal freno para una adopción más amplia, especialmente entre las PYME sensibles a los costos, reduciendo la CAGR proyectada en un estimado del 1,2%.

Última actualización de la página el: