Tamaño y Participación del Mercado de Señalización Digital en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

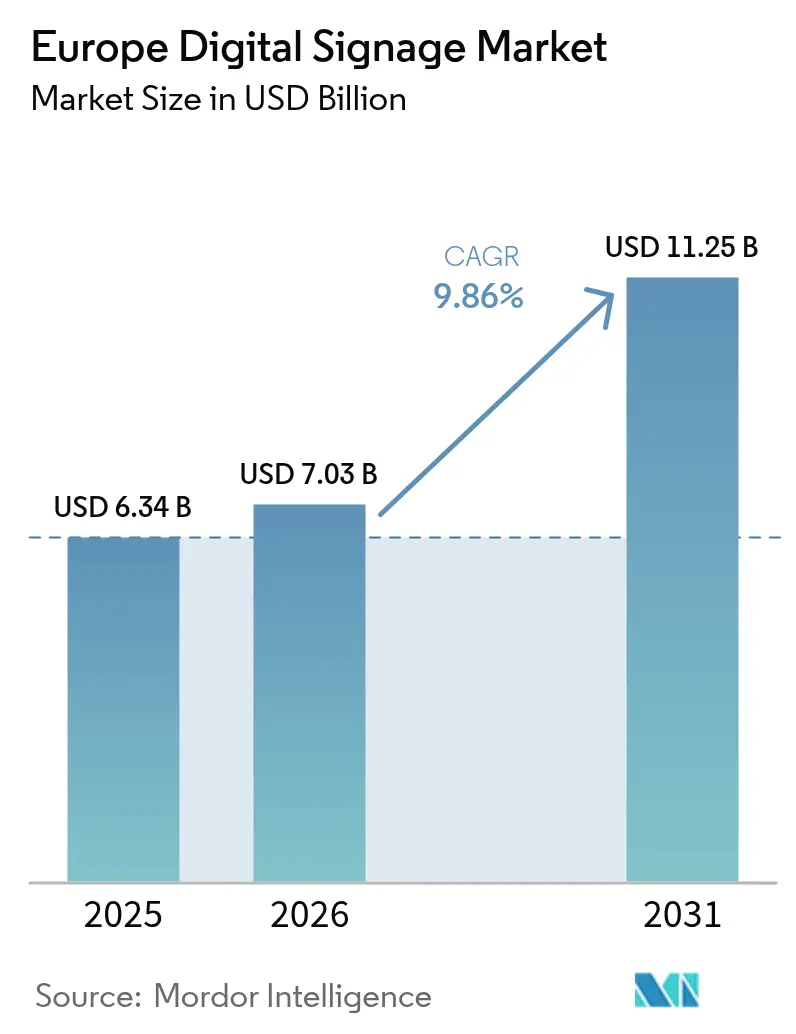

| Tamaño del mercado en el año base (2025) | 6.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Señalización Digital en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de señalización digital en Europa será de USD 6,34 mil millones en 2025, USD 7,03 mil millones en 2026, y alcanzará USD 11,25 mil millones en 2031, creciendo a una CAGR del 9,86% de 2026 a 2031. La ampliación de las normas de eficiencia energética, el cambio de los medios impresos a los medios dinámicos y el despliegue de análisis en el borde de la red están impulsando conjuntamente la inversión de capital y las suscripciones recurrentes de software. Los proveedores están empaquetando pantallas, reproductores multimedia y plataformas en la nube en ofertas de referencia única que reducen el tiempo de instalación, mientras que la orientación de la UE en materia de privacidad fomenta el procesamiento en el dispositivo y limita el seguimiento entre sitios. Los minoristas, los hospitales y los operadores de transporte están liderando la primera oleada de implementaciones, pero los recintos deportivos y de entretenimiento están impulsando el cambio hacia paredes de vídeo de micro-LED sin interrupciones. La escasez de componentes se ha moderado desde mediados de 2025, aunque los operadores siguen cubriendo el riesgo de entrega mediante marcos de múltiples proveedores y contratos de servicios gestionados.

Conclusiones Clave del Informe

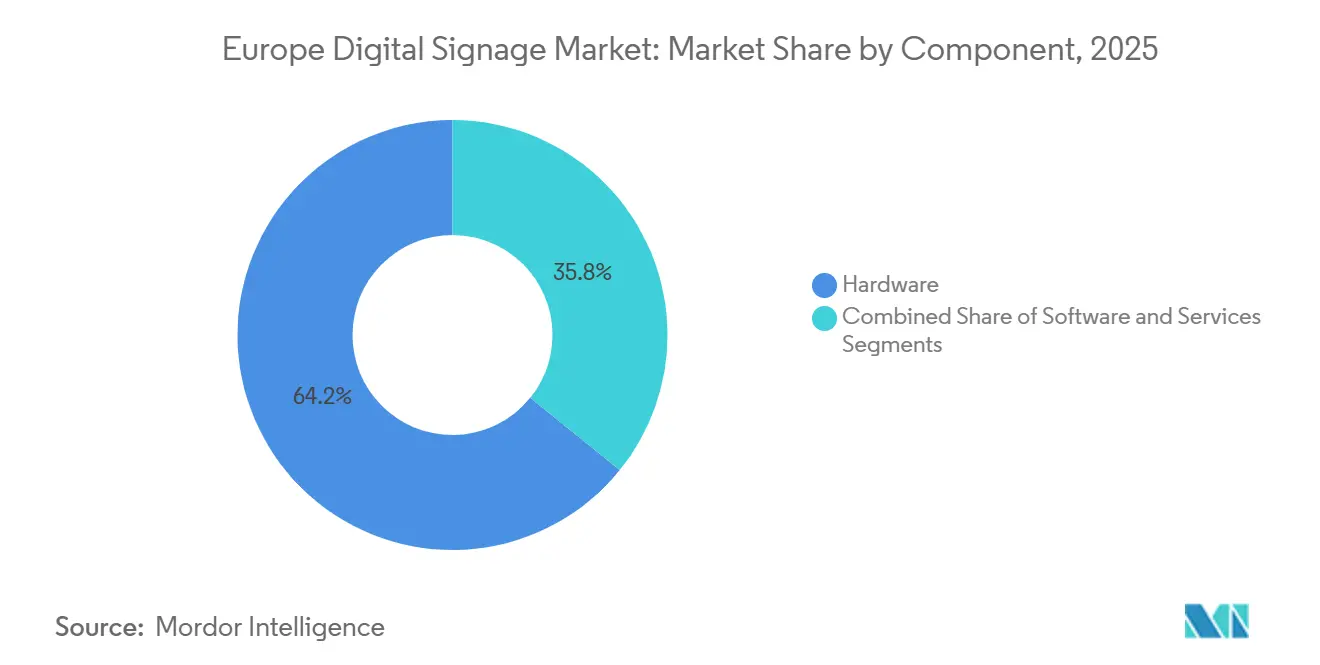

- Por componente, el Hardware lideró con una participación de ingresos del 64,19% en 2025; se proyecta que los Servicios se expandirán a una CAGR del 10,80% hasta 2031.

- Por vertical de usuario final, el Comercio Minorista captó el 27,07% del gasto en 2025; se espera que la Atención Médica crezca a una CAGR del 10,20% hasta 2031.

- Por canal de distribución, las ventas Directas representaron el 46,72% de los ingresos de 2025; se prevé que el canal En Línea avance a una CAGR del 10,49% en el mismo horizonte.

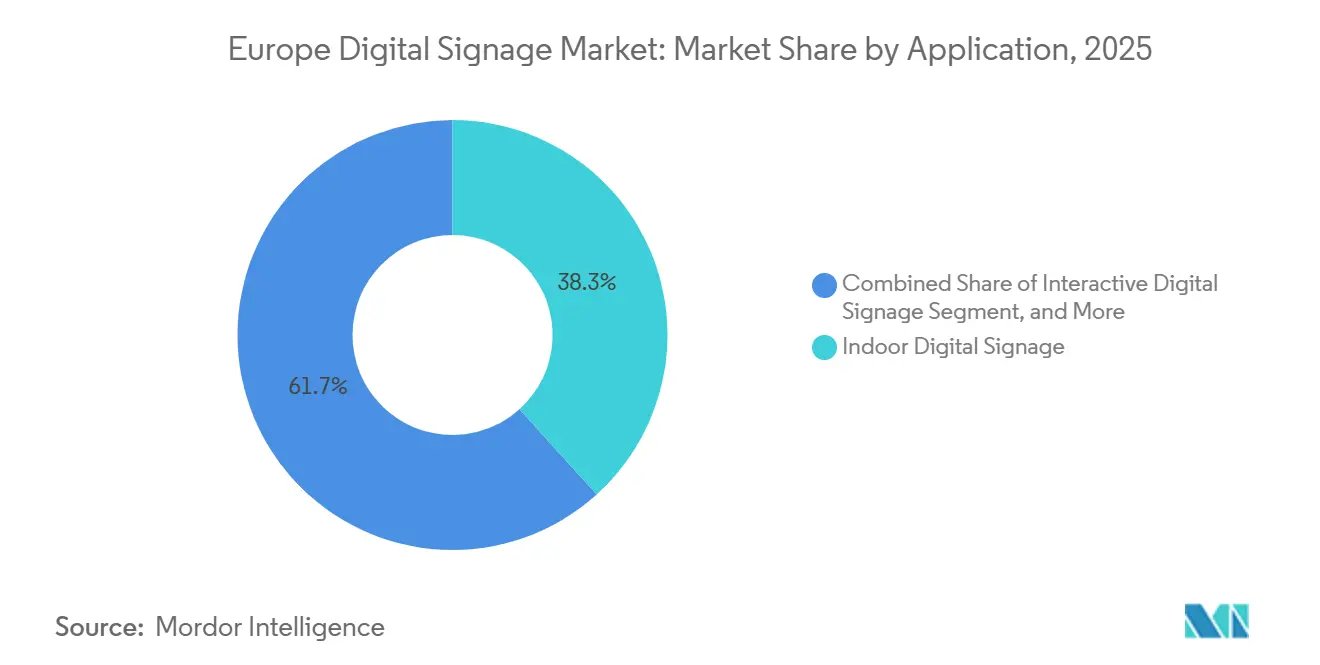

- Por aplicación, la señalización digital Interior representó el 38,29% del valor de 2025; se prevé que las pantallas Interactivas aumenten a una CAGR del 10,33% hasta 2031.

- Por tamaño de pantalla, las unidades de 32-55 pulgadas representaron el 44,93% de los ingresos de 2025; las pantallas de más de 85 pulgadas están en camino de alcanzar una CAGR del 10,58%.

- Por geografía, Alemania lideró la geografía con el 23,74% de los ingresos en 2025, pero España está preparada para la CAGR más rápida del 10,61% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Señalización Digital en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Sostenido del Gasto Publicitario en DOOH | +2.80% | Alemania, Francia, Reino Unido, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Evolución de las Soluciones Llave en Mano | +2.10% | Global, con adopción temprana en Alemania, Reino Unido, Países Bajos | Corto plazo (≤ 2 años) |

| Demanda Minorista de Paredes de Vídeo 4K/8K | +1.90% | Alemania, Francia, España, Italia, Reino Unido | Mediano plazo (2-4 años) |

| Precios Dinámicos mediante Integración con TPV | +1.60% | Francia, Alemania, Reino Unido, España, Países Bajos | Corto plazo (≤ 2 años) |

| Normas de Ecodiseño de la UE que Reemplazan los Medios Impresos | +1.20% | A nivel de toda la Unión Europea, con mayor fuerza en Alemania, Francia, Países Bajos, Suecia | Largo plazo (≥ 4 años) |

| Acceso Programático a DOOH para Pymes | +0.90% | Reino Unido, Alemania, Francia, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Sostenido del Gasto Publicitario en DOOH

La facturación de la publicidad exterior digital ha aumentado a medida que los anunciantes trasladan sus presupuestos de carteles estáticos a pantallas en red capaces de programación por franjas horarias e impresiones verificadas, lo que genera una mayor visibilidad de la demanda para las implementaciones del mercado de señalización digital en Europa.[1]World Out of Home Organization, "Estadísticas de Publicidad DOOH," wooinsights.com La plataforma LaunchPAD de Bauer Media redujo los gastos mínimos a EUR 500 (USD 565) en 2025, atrayendo a pequeñas empresas hacia las redes de transporte y comercio minorista.[2]Bauer Media, "Bauer Media Lanza la Plataforma Programática DOOH LaunchPAD," bauermedia.com Las integraciones del lado de la oferta ahora permiten a los propietarios de locales monetizar el inventario inactivo, compensando la amortización del hardware. Las auditorías energéticas vinculadas a la Directiva de la UE sobre el Rendimiento Energético de los Edificios aceleran aún más el cambio de cajas de luz incandescentes a unidades con retroiluminación LED que califican para créditos de construcción sostenible.[3]Comisión Europea, "Etiqueta Energética y Ecodiseño," commission.europa.eu

Evolución de las Soluciones Llave en Mano

Los fabricantes ahora agrupan pantallas, reproductores multimedia, soportes y licencias de CMS en la nube como partidas únicas, comprimiendo los ciclos de implementación y simplificando la adquisición. La plataforma VXT de Samsung integra optimización de contenido mediante inteligencia artificial, supervisión remota del estado de los dispositivos y conectores de TPV en un único panel de control. El reproductor SDM de Sharp NEC con BrightSign integrado elimina los decodificadores externos, reduciendo los puntos de fallo y el desorden de cables. Estos kits todo en uno han acortado los ciclos de ventas típicos de meses a semanas y han ampliado el mercado de señalización digital en Europa al reducir el umbral técnico para las pequeñas empresas.

Demanda Minorista de Paredes de Vídeo 4K/8K

Las paredes de ultra alta definición ofrecen una presentación visual inmersiva que atrae a los compradores alejándolos del comercio electrónico y justifica los alquileres de locales emblemáticos. La red de pantallas de 75 pulgadas de Carrefour, lanzada en febrero de 2026, sincroniza las promociones con las etiquetas electrónicas de estantería para lograr paridad de precios en tiempo real. Los módulos de micro-LED MAGNIT de LG pueden superar los 10 metros de ancho sin acceso trasero, una ventaja para las reformas en tiendas del centro urbano. La caída de los precios de los paneles 8K —el QB85C de Samsung alcanzó EUR 1.799 (USD 2.033) a principios de 2026— hace que los grandes formatos sean viables para los minoristas del mercado medio.

Precios Dinámicos mediante Integración con TPV

Vincular los menús digitales y las pantallas de borde de estantería a los flujos de datos en vivo del TPV permite a los operadores cambiar los precios en cuestión de segundos, reduciendo la mano de obra manual y disminuyendo el desperdicio. La función "Link My POS" de Samsung VXT funciona con Square, Clover y Oracle Simphony, garantizando la coherencia de precios en todo el sistema. El emparejamiento de etiquetas electrónicas de estantería y señalización de SoluM permitió a los supermercados franceses en 2025 flexibilizar los precios según la franja horaria, aumentando el margen sin erosionar la confianza. A medida que los minoristas de combustible actualizan las pantallas sobre los surtidores varias veces al día, el mercado de señalización digital en Europa se beneficia del creciente apetito por los motores de precios en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la Privacidad del Cliente | -1.40% | A nivel de toda la Unión Europea, con mayor aplicación en Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Elevado CAPEX y OPEX de las Grandes Redes | -1.10% | España, Italia, Resto de Europa (mercados emergentes) | Mediano plazo (2-4 años) |

| Fragmentación de la Compatibilidad del CMS | -0.70% | Global, con puntos de dolor agudos en implementaciones de múltiples proveedores en Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Semiconductores | -0.50% | Global, con exposición regional en Alemania, Francia, Países Bajos (alta dependencia de importaciones) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Privacidad del Cliente

El Comité Europeo de Protección de Datos aclaró en noviembre de 2025 que solo los análisis en el dispositivo califican para la exención de medición de audiencia, requiriendo consentimiento explícito para el seguimiento entre sitios. Los operadores están, por tanto, rediseñando las interfaces para mostrar opciones de consentimiento detalladas, cifrando los metadatos en origen y trasladando los modelos de reconocimiento facial a dispositivos de borde, todo lo cual aumenta la complejidad y el coste de la implementación. La organización de vigilancia de la privacidad noyb continúa litigando los usos en zonas grises, manteniendo una incertidumbre de cumplimiento que puede frenar la inversión.

Elevado CAPEX y OPEX de las Grandes Redes

Las tarifas de los electricistas en Europa Occidental a menudo superan los EUR 80 (USD 90) por hora, lo que eleva la mano de obra de instalación al 30-40% de los presupuestos de los proyectos. La suscripción MagicINFO Premium Plus de ScreenCom a EUR 379 (USD 428) por pantalla al año ilustra la carga de tarifas recurrentes para flotas de más de 50 unidades. Aunque el arrendamiento y los servicios gestionados difieren el gasto de capital, introducen riesgo de contraparte y de valor residual, restringiendo el ritmo de implementación, especialmente en las subregiones del sur y este de Europa con limitaciones de liquidez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan el Crecimiento del Hardware

El Hardware retuvo el 64,19% de la participación del mercado de señalización digital en Europa en 2025, lo que subraya la huella de capital de las pantallas y los reproductores multimedia. Sin embargo, se prevé que los Servicios crezcan un 10,80% anual hasta 2031, ya que los compradores prefieren paquetes combinados de instalación, creación de contenido y supervisión remota. El tamaño del mercado de señalización digital en Europa correspondiente a los Servicios está impulsado por garantías extendidas como el Service Plus de Sharp NEC, que alargan los ciclos de renovación y vinculan a los proveedores a métricas de tiempo de actividad en lugar de ventas de equipos. El Software, que representa una porción de mediados de la decena, está migrando a precios de suscripción respaldados por análisis de audiencia y paneles de estado de los dispositivos.

Los fabricantes de equipos originales siguen perfeccionando las pantallas, desde los pilares de LCD y LED hasta los lienzos de OLED de nicho utilizados en museos y boutiques de lujo. Los reproductores multimedia están incorporando chips SoC que ejecutan agentes de CMS sin hardware externo, mientras que los sistemas de montaje se envían con raíles prealignados para reducir las horas de instalación. Dentro del Software, las plataformas de programación de contenido ahora se integran directamente con los socios programáticos del lado de la oferta, cerrando los bucles de monetización del tiempo inactivo. Los conjuntos de gestión de dispositivos emiten alertas de mantenimiento proactivas que reducen los desplazamientos de técnicos, un ahorro operativo que ayuda a justificar tarifas de licencia más elevadas.

Por Vertical de Usuario Final: La Atención Médica Acelera la Adopción

El Comercio Minorista representó el 27,07% de los ingresos en 2025 gracias a las etiquetas de borde de estantería y los bucles en el punto de venta que aumentan el valor del carrito de compra. Sin embargo, los hospitales están ampliando sus implementaciones a una CAGR del 10,20%, impulsando el mercado de señalización digital en Europa a medida que los administradores buscan reducir los tiempos de espera y mejorar las puntuaciones de satisfacción. El Transporte mantiene una presencia considerable a través de pantallas de información a pasajeros y publicidad en aeropuertos, estaciones de ferrocarril y metros, ejemplificado por la actualización de 661 unidades en 125 estaciones de Cataluña.

Los locales de Hostelería utilizan la señalización del vestíbulo para ofrecer servicios adicionales, las empresas ejecutan canales de comunicación interna en paredes de vídeo de oficinas, y las universidades implementan pantallas interactivas para aulas colaborativas. Los Gobiernos dependen de paneles de alerta de emergencia, mientras que los estadios buscan paneles de cinta más grandes, como la instalación de 1.742 m² de LG para el Atlético de Madrid. Las sucursales bancarias convergen con los casos de uso del comercio minorista, combinando la gestión de colas con bucles promocionales.

Por Canal de Distribución: El Canal En Línea Gana Participación

Las ventas Directas representaron el 46,72% en 2025 porque los compradores empresariales valoran los acuerdos de nivel de servicio contractuales y los paquetes de financiación. No obstante, el canal En Línea está creciendo a una CAGR del 10,49% a medida que el mercado de señalización digital en Europa aprovecha los configuradores de autoservicio que detallan precios y accesorios. La herramienta web de Samsung permite a las pymes elegir el tamaño de pantalla, seleccionar la licencia VXT y reservar instaladores certificados, reduciendo el tiempo desde la cotización hasta la instalación en dos tercios. Los integradores de sistemas y los revendedores de valor añadido siguen dominando los proyectos complejos de múltiples ubicaciones, añadiendo inspecciones de sitio, contenido localizado y auditorías de cableado al pedido de hardware principal.

El crecimiento en línea se concentra en referencias estandarizadas, como kits de pantalla única y suscripciones anuales de CMS. El portal europeo de Daktronics ilustra un enfoque híbrido: los visitantes investigan los productos en línea y luego optan por referencias de instaladores locales si se requieren trabajos de ingeniería estructural o actualizaciones eléctricas. Aunque la transparencia del comercio electrónico conlleva una dilución del margen, el mayor alcance compensa la presión sobre el precio por volumen.

Por Aplicación: La Señalización Interactiva Gana Impulso

Los entornos Interiores generaron el 38,29% de los ingresos de 2025, abarcando oficinas, tiendas, restaurantes y clínicas donde el control climático protege la longevidad de los paneles. Las implementaciones Interactivas crecerán un 10,33% anual hasta 2031 a medida que los quioscos y los escaparates basados en gestos mejoran la participación del usuario y la captación de datos. Las estaciones de London Bridge y Victoria ya cuentan con pantallas táctiles que ofrecen orientación y ofertas comerciales en un único ciclo de interacción. Los catálogos solo por gestos de AMERIA atienden a contextos sensibles a la higiene que persisten tras la pandemia.

Las unidades Exteriores requieren carcasas reforzadas, brillo de 2.500 nits y sellado IP56, lo que limita su adopción a las arterias de alto tráfico. Las paredes de vídeo se sitúan entre los paneles de control de sala de operaciones y los escaparates emblemáticos, utilizando micro-LED o LCD en mosaico para crear lienzos sin interrupciones. Los carteles digitales y los quioscos combinan módulos de pago con promociones en pantalla, mientras que los menús digitales integran conectores de TPV para reflejar las variaciones de inventario a lo largo de las franjas horarias.

Por Tamaño de Pantalla: Los Grandes Formatos se Expanden Más Rápido

Las pantallas de tamaño medio de 32-55 pulgadas representaron el 44,93% del tamaño del mercado de señalización digital en Europa en 2025, siendo omnipresentes en salas de conferencias y menús digitales. Sin embargo, las unidades de más de 85 pulgadas registran una CAGR del 10,58% a medida que la caída del coste por pulgada cuadrada impulsa los paneles de cinta en estadios y las fachadas comerciales.

El QB85C de Samsung a EUR 1.799 (USD 2.033) ejemplifica cómo la compresión de precios acelera la adopción de grandes formatos. Los marcos de menos de 32 pulgadas se dirigen a los espacios de ascensores y bordes de estantería donde el espacio importa más que la densidad de píxeles. La clase de 86 pulgadas de Sharp NEC tiende un puente entre las pantallas individuales y las paredes en mosaico, ofreciendo recubrimientos antirreflejo para las condiciones de luz diurna en escaparates.

Análisis Geográfico

Alemania captó el 23,74% del gasto de 2025 a través de implementaciones en transporte, comercio minorista y empresas, incluidos los pilotos en vestíbulos de Deutsche Bahn y los paneles LED de carretera entregados con Ströer. El sólido desempeño del país se atribuye a su infraestructura avanzada, las asociaciones estratégicas y la integración de tecnologías digitales en espacios públicos y privados. España muestra la CAGR más rápida del 10,61%, impulsada por la red de estaciones de Cataluña y la adopción de CMS en la nube por parte de cadenas minoristas. El rápido crecimiento en España está impulsado por el aumento de las inversiones en transformación digital y la adopción de soluciones publicitarias innovadoras, que están mejorando la participación del cliente y la eficiencia operativa. Francia y el Reino Unido siguen siendo mercados de gran tamaño gracias a la madurez de la publicidad exterior programática, con los medios en tienda de Carrefour y las redes minoristas de JCDecaux que combinan tecnología publicitaria con activos digitales. Estos mercados se benefician de actores bien establecidos y un alto nivel de adopción tecnológica, que continúan impulsando el crecimiento y la innovación en el sector.

Italia, los Países Bajos y Suecia añaden participaciones de mediados de la decena, cada uno con puntos de tracción únicos: servicios de arrendamiento en los Países Bajos y reformas alineadas con la sostenibilidad en Suecia. La contribución de Italia está respaldada por su creciente enfoque en la publicidad digital y la modernización de sus redes de comercio minorista y transporte. Europa del Este y del Sur se quedan atrás en cuanto a margen de gasto de capital y fragmentación regulatoria, aunque existe potencial al alza a través de los fondos estructurales de la UE y las próximas fábricas de semiconductores en el marco de la Ley de Chips.

Estas regiones, aunque actualmente rezagadas, tienen un potencial de crecimiento significativo a medida que aprovechan la financiación y el apoyo político de la UE para superar los desafíos existentes. Los centros de transporte del Reino Unido, desde la actualización de Euston de Network Rail hasta las sustituciones de los sistemas de información de vuelos del Aeropuerto de Edimburgo, también pesan a medida que los presupuestos de movilidad se recuperan. Se espera que la recuperación de los presupuestos de movilidad impulse nuevas inversiones en infraestructura digital, mejorando la eficiencia general y el atractivo de los centros de transporte en toda la región.

Panorama Competitivo

El mercado de señalización digital en Europa está moderadamente concentrado: Samsung, LG Display, Sharp NEC, Barco y Daktronics juntos representan aproximadamente el 45-50% de los envíos de hardware. Cada uno agrupa capas propietarias de CMS y análisis para fidelizar los ingresos por servicios, como ilustran Samsung VXT, LG SmartThings Pro y el ecosistema SDM de Sharp NEC. La eficiencia energética ocupa un lugar destacado, con la Serie EC LED de Sharp NEC que presume de un consumo un 60% inferior al de las paredes de LCD y el atenuado EcoSmart de Daktronics que reduce la energía hasta un 50% en implementaciones minoristas.

Las asociaciones de interoperabilidad mitigan la fragmentación del CMS. La integración de BrightSign con Adobe Experience Manager Screens eliminó el middleware para las empresas arraigadas en los flujos de trabajo creativos de Adobe. Los análisis que preservan la privacidad representan otro campo de batalla; los proveedores que incorporan canalizaciones de inteligencia artificial en el borde pueden ofrecer cumplimiento del RGPD con una pérdida de rendimiento mínima. Los actores especializados de SaaS como nsign.tv venden CMS basado en navegador a tarifas de suscripción atractivas para los minoristas del mercado medio.

La volatilidad de los semiconductores sigue siendo una amenaza residual, pero las subvenciones de la Ley de Chips de la UE que canalizan EUR 80 mil millones (USD 90,4 mil millones) prometen una capacidad de fabricación adicional para 2027, aliviando los plazos de entrega de paneles. Los proveedores con suministro diversificado y diseños modulares están en mejores condiciones de absorber los impactos que los competidores de fuente única. En general, la amplitud de la solución, la eficiencia energética y las credenciales de privacidad dictan las tasas de éxito en las licitaciones actuales.

Líderes de la Industria de Señalización Digital en Europa

Samsung Electronics Co. Ltd (Display Solutions)

LG Display Co. Ltd

Sharp NEC Display Solutions Ltd

Barco NV

Daktronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Samsung Electronics lanzó Spatial Signage, una pantalla 3D de 85 pulgadas sin gafas que utiliza tecnología 3D Plate, integrada con VXT para el control remoto de contenido.

- Febrero de 2026: Sharp NEC Display Solutions lanzó las pantallas interactivas de la Serie LB3 en tamaños de 65, 75 y 86 pulgadas con Android 15 y utilidades de inteligencia artificial integradas.

- Febrero de 2026: Carrefour y Vusion Group comenzaron a instalar pantallas de 75 pulgadas vinculadas a etiquetas electrónicas de estantería en hipermercados franceses.

- Enero de 2026: LG Electronics presentó la pantalla de micro-LED LG MAGNIT con aislamiento de fallos de línea a punto y conectividad de fibra óptica para control centralizado.

Alcance del Informe del Mercado de Señalización Digital en Europa

El Informe del Mercado de Señalización Digital en Europa está segmentado por Componente (Hardware, Software, Servicios), Vertical de Usuario Final (Comercio Minorista, Transporte, Hostelería, Corporativo, Educación, Gobierno, Atención Médica, Deportes y Entretenimiento, Servicios Bancarios y Financieros, Otros Verticales de Usuario Final), Canal de Distribución (Directo, Integradores de Sistemas, Revendedores de Valor Añadido, En Línea), Aplicación (Interior, Exterior, Interactivo, Paredes de Vídeo, Carteles Digitales/Quioscos, Menús Digitales), Tamaño de Pantalla (Por debajo de 32 pulgadas, 32-55 pulgadas, 56-85 pulgadas, Por encima de 85 pulgadas) y Geografía (Alemania, Francia, Reino Unido, Italia, España, Rusia, Países Bajos, Suecia, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Pantallas (LCD / LED) |

| Pantallas OLED | |

| Reproductores Multimedia | |

| Proyectores / Pantallas de Proyección | |

| Otro Hardware | |

| Software | Software de Gestión de Contenido |

| Análisis y Medición de Audiencia | |

| Gestión de Dispositivos | |

| Otro Software | |

| Servicios | Instalación e Integración |

| Servicios Gestionados | |

| Consultoría y Formación |

| Comercio Minorista |

| Transporte |

| Hostelería |

| Corporativo |

| Educación |

| Gobierno |

| Atención Médica |

| Deportes y Entretenimiento |

| Servicios Bancarios y Financieros |

| Otros Verticales de Usuario Final |

| Directo |

| Integradores de Sistemas |

| Revendedores de Valor Añadido |

| En Línea |

| Señalización Digital Interior |

| Señalización Digital Exterior |

| Señalización Digital Interactiva |

| Paredes de Vídeo |

| Carteles Digitales / Quioscos |

| Menús Digitales |

| Por debajo de 32 pulgadas |

| 32-55 pulgadas |

| 56-85 pulgadas |

| Por encima de 85 pulgadas |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Suecia |

| Resto de Europa |

| Por Componente | Hardware | Pantallas (LCD / LED) |

| Pantallas OLED | ||

| Reproductores Multimedia | ||

| Proyectores / Pantallas de Proyección | ||

| Otro Hardware | ||

| Software | Software de Gestión de Contenido | |

| Análisis y Medición de Audiencia | ||

| Gestión de Dispositivos | ||

| Otro Software | ||

| Servicios | Instalación e Integración | |

| Servicios Gestionados | ||

| Consultoría y Formación | ||

| Por Vertical de Usuario Final | Comercio Minorista | |

| Transporte | ||

| Hostelería | ||

| Corporativo | ||

| Educación | ||

| Gobierno | ||

| Atención Médica | ||

| Deportes y Entretenimiento | ||

| Servicios Bancarios y Financieros | ||

| Otros Verticales de Usuario Final | ||

| Por Canal de Distribución | Directo | |

| Integradores de Sistemas | ||

| Revendedores de Valor Añadido | ||

| En Línea | ||

| Por Aplicación | Señalización Digital Interior | |

| Señalización Digital Exterior | ||

| Señalización Digital Interactiva | ||

| Paredes de Vídeo | ||

| Carteles Digitales / Quioscos | ||

| Menús Digitales | ||

| Por Tamaño de Pantalla | Por debajo de 32 pulgadas | |

| 32-55 pulgadas | ||

| 56-85 pulgadas | ||

| Por encima de 85 pulgadas | ||

| Por Geografía | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de señalización digital en Europa para 2031?

Se proyecta que alcanzará USD 11,25 mil millones en 2031.

¿Qué segmento de componentes crece más rápido?

Servicios, con una CAGR del 10,80% hasta 2031.

¿Qué país se espera que registre la mayor tasa de crecimiento?

España, con una CAGR proyectada del 10,61% durante 2026-2031.

¿Qué categoría de tamaño de pantalla muestra el crecimiento más rápido?

Las pantallas de más de 85 pulgadas, con un avance a una CAGR del 10,58%.

¿Por qué los proveedores de atención médica invierten en señalización digital?

Los hospitales implementan pantallas de orientación y gestión de colas para reducir los tiempos de espera percibidos y mejorar la satisfacción del paciente.

¿Cómo está dando forma la regulación de privacidad a las implementaciones?

Las aclaraciones del RGPD requieren análisis en el dispositivo o consentimiento explícito para el seguimiento entre sitios, lo que impulsa a los operadores hacia soluciones de procesamiento en el borde de la red.

Última actualización de la página el: