Tamaño y Participación del Mercado de Prensas Servo Digitales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.74% CAGR |

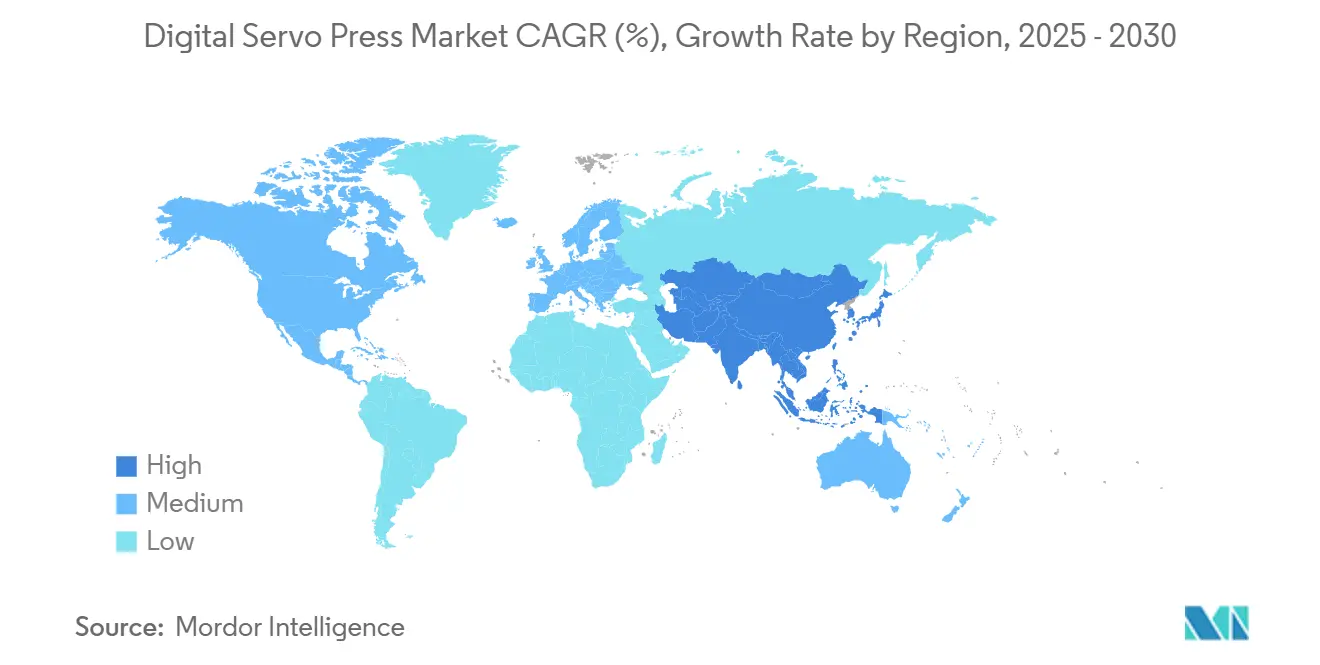

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

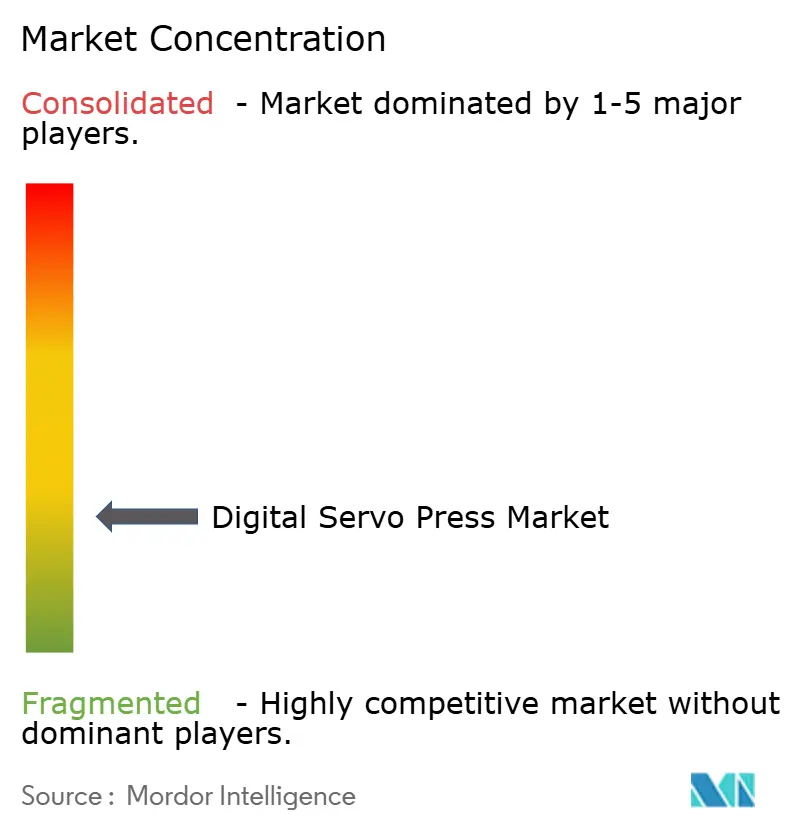

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prensas Servo Digitales por Mordor Intelligence

El tamaño del Mercado de Prensas Servo Digitales se estima en USD 1,14 mil millones en 2025, y se espera que alcance los USD 1,58 mil millones en 2030, a una CAGR del 6,74% durante el período de pronóstico (2025-2030). La creciente demanda de perfiles de fuerza programables, tiempos de respuesta inferiores al milisegundo y trazabilidad completa en módulos de baterías para vehículos eléctricos, microunión de dispositivos médicos y ajuste a presión de componentes electrónicos está desviando los presupuestos de capital de los sistemas hidráulicos y neumáticos hacia alternativas de servo eléctrico. Los mandatos de cumplimiento de calidad, como la FDA 21 CFR Parte 820 para dispositivos médicos e ISO 13485 para trazabilidad a nivel de componentes, aceleran el cambio porque las prensas servo capturan cada curva de fuerza-desplazamiento sin pasos de inspección secundaria. Los fabricantes también buscan ahorros de energía, espacios de trabajo libres de aceite y menores costos de mantenimiento preventivo, que en conjunto reducen el costo total de propiedad incluso cuando los precios iniciales son más altos que los equipos heredados. Asia-Pacífico lidera la adopción gracias a la aceleración de la producción de vehículos eléctricos en China y los proyectos de nueva construcción de electrónica en la ASEAN, mientras que América del Norte y Europa incorporan la tecnología servo en programas de Industria 4.0 que favorecen el control de bucle cerrado y la conectividad IIoT.

Conclusiones Clave del Informe

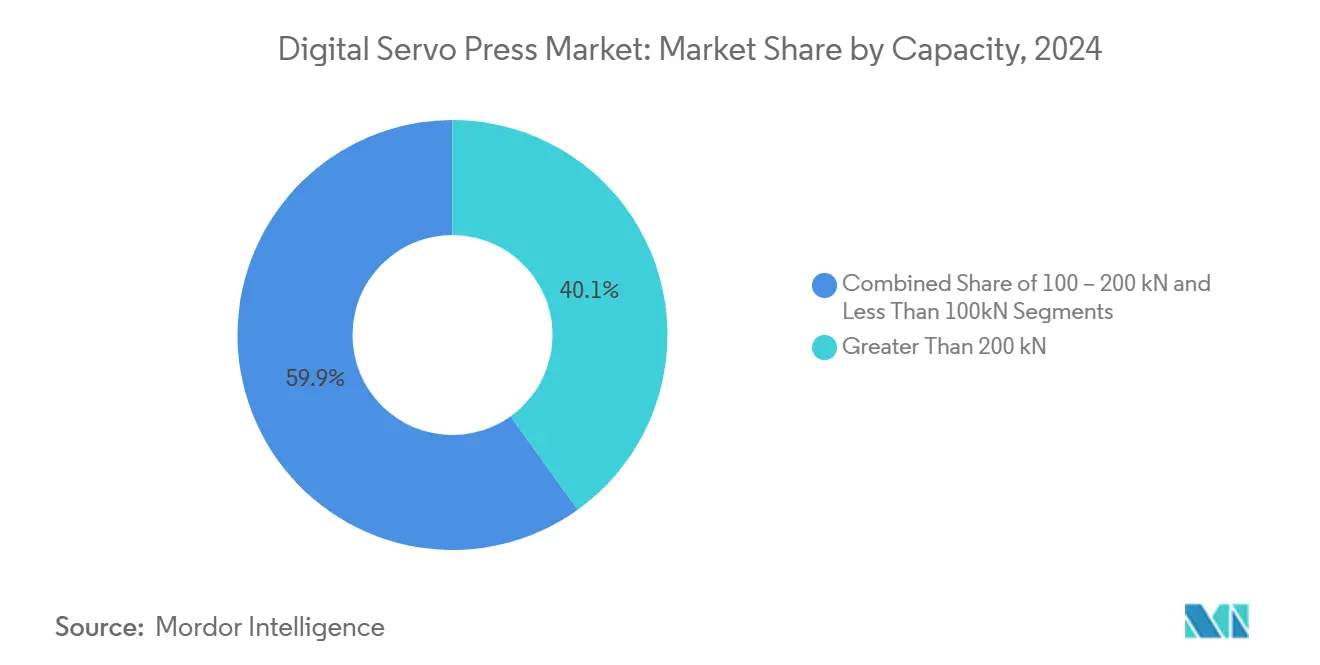

- Por capacidad, los sistemas superiores a 200 kN representaron el 40,1% de la participación del mercado de prensas servo digitales en 2024, mientras que las unidades de menos de 100 kN se proyecta que se expandirán a una CAGR del 7,34% hasta 2030.

- Por aplicación, el sector automotriz y de componentes automotrices lideró con el 44,3% de los ingresos en 2024; se prevé que los dispositivos médicos avancen a una CAGR del 7,67% hasta 2030.

- Por tipo de marco, las prensas de lado recto y marco en H representaron el 42,8% de los ingresos en 2024, mientras que los diseños de sobremesa están proyectados para crecer a una CAGR del 7,98% en el mismo horizonte.

- Por geografía, Asia-Pacífico representó el 57,4% de las instalaciones en 2024 y está preparada para registrar una CAGR del 8,20% hasta 2030.

Tendencias e Información del Mercado Global de Prensas Servo Digitales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ensamblaje de vehículos eléctricos, dispositivos médicos y electrónica que demandan ajuste a presión y remachado de alta precisión y trazabilidad | +2.1% | Global, concentrado en China, Japón, Alemania y centros de la ASEAN | Mediano plazo (2-4 años) |

| Adopción de Industria 4.0/IIoT—control de bucle cerrado con datos completos de fuerza-desplazamiento para cumplimiento de calidad | +1.8% | América del Norte, Europa, Japón; adopción temprana en proveedores de nivel 1 de China | Corto plazo (≤ 2 años) |

| Transición a materiales ligeros y microunión que requieren perfiles de prensado programables y de baja varianza | +1.3% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Eficiencia energética, limpieza y menor mantenimiento frente a alternativas hidráulicas/neumáticas | +0.9% | Global, mayor retorno de inversión en plantas de alto volumen | Mediano plazo (2-4 años) |

| Configuraciones flexibles definidas por software que permiten cambios rápidos y líneas multiproducto | +0.7% | América del Norte, Europa, ASEAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ensamblaje de Vehículos Eléctricos, Dispositivos Médicos y Electrónica que Demandan Ajuste a Presión y Remachado de Alta Precisión y Trazabilidad

Los paquetes de baterías para vehículos eléctricos requieren entre 200 y 400 uniones para mantener tolerancias de ±0,05 mm y prevenir la fuga térmica. Las prensas servo logran esta precisión y documentan cada ciclo para posibles recalls futuros. En 2024, China produjo 9,5 millones de vehículos eléctricos de batería, lo que resultó en miles de millones de eventos de prensado que las prensas hidráulicas convencionales no pueden certificar económicamente a escala. En Estados Unidos y Europa, las plantas de dispositivos médicos utilizan adquisición de datos integrada con muestreo a 20 kHz para cumplir con las normas de control de diseño de la FDA, eliminando la necesidad de inspecciones post-prensado que consumen mucho tiempo. Los fabricantes de electrónica en Tailandia, Vietnam y Malasia requieren una precisión de fuerza dentro de 1 N para evitar el agrietamiento de sustratos cerámicos frágiles durante la inserción de conectores. Esta demanda en todas las industrias se espera que mantenga altas tasas de utilización e incremente las intenciones de compra entre pequeñas, medianas y grandes empresas de nivel 1 a nivel global.

Adopción de Industria 4.0/IIoT—Control de Bucle Cerrado con Datos Completos de Fuerza-Desplazamiento para Cumplimiento de Calidad

Los perfiles de fuerza programables—precarga, inserción, retención y retracción—se ejecutan en menos de 2 segundos, reemplazando los cambios de leva mecánica que anteriormente tomaban horas. Las líneas automotrices utilizan enlaces Ethernet/IP u OPC-UA para almacenar cada curva de prensado en bases de datos centralizadas, habilitando paneles de control en tiempo real para el control estadístico de procesos. Para 2024, AIDA Engineering habrá instalado más de 2.200 prensas servo a nivel global, incluidos 300 sistemas en América del Norte, con paradas de seguridad que detienen el ariete en 0,5 mm cuando se alcanzan los umbrales de sobrecarga. El Ministerio de Economía, Comercio e Industria de Japón reportó un aumento en la adopción de IIoT del 11% en 2022 al 18% en 2024, respaldado por subsidios para la modernización de fábricas inteligentes. Esta conectividad reduce el desperdicio y el retrabajo, mejora el retorno de inversión e impulsa el crecimiento del mercado de prensas servo digitales.

Transición a Materiales Ligeros y Microunión que Requieren Perfiles de Prensado Programables y de Baja Varianza

En 2024, los fabricantes de automóviles europeos utilizaron 150 kg de paneles de aluminio y 80 kg de carcasas de batería compuestas por vehículo, garantizando una varianza de fuerza inferior al 5% para evitar defectos superficiales. Las prensas servo miden la rigidez del material en el primer contacto y ajustan la velocidad en milisegundos, protegiendo las capas de fibra de carbono y los soportes de acero de ultra alta resistencia. Los proveedores aeroespaciales utilizan el remachado servo para prevenir microfisuras que podrían formarse bajo fatiga cíclica, manteniendo la integridad estructural a lo largo del ciclo de vida del vuelo. Los fabricantes de electrónica prensan barras colectoras de cobre en módulos IGBT, requiriendo una ventana de fuerza de 2 N para proteger los dados de silicio de menos de 5 mm de espesor. Estas combinaciones complejas de materiales demuestran los beneficios de la actuación servo eléctrica programable.

Eficiencia Energética, Limpieza y Menor Mantenimiento Frente a Alternativas Hidráulicas/Neumáticas

Los motores eléctricos consumen energía solo durante el ciclo, reduciendo la demanda energética a una cuarta parte en comparación con los sistemas hidráulicos que hacen funcionar las bombas de forma continua. La Serie JP 5 de Janome opera en salas limpias de Clase ISO 4 sin niebla de aceite, lo cual es esencial para las líneas de semiconductores donde una sola partícula puede dañar un lote completo de obleas. Los intervalos de mantenimiento se extienden a 5.000 horas entre revisiones de servicio, reduciendo los costos anuales de mantenimiento en un 60% en plantas de alta utilización. El diseño de frenado regenerativo de SEYI devuelve energía cinética a la red y reduce el consumo neto de energía en un 12% en operaciones de múltiples turnos. Los esquemas de créditos de carbono bajo las políticas de la Unión Europea y China reducen los períodos de recuperación de la inversión a menos de tres años para proyectos de modernización, ampliando el mercado direccionable.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo inicial frente a prensas convencionales que crea obstáculos de retorno de inversión para las pymes | -1.2% | Global, agudo en América del Sur, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Complejidad de integración con PLC/MES y necesidad de programación/puesta en marcha especializada | -0.8% | ASEAN, India, México, Europa del Este | Mediano plazo (2-4 años) |

| Idoneidad limitada para tareas de tonelaje ultra alto en comparación con los sistemas hidráulicos | -0.5% | Usuarios globales de embutición profunda, forja en caliente y estampado pesado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Inicial Frente a Prensas Convencionales que Crea Obstáculos de Retorno de Inversión para las Pymes

Una prensa servo de lado recto de 200 kN cuesta entre USD 150.000 y 200.000, lo que equivale aproximadamente al doble del precio de una unidad neumática comparable. Este mayor costo extiende el período de recuperación de la inversión a más de cuatro años para plantas que operan en un solo turno. Las pymes en Brasil, India y México a menudo carecen de acceso a opciones de arrendamiento que permitan distribuir las inversiones a lo largo de 7 a 10 años. Como resultado, tienden a preferir mejoras incrementales en los sistemas hidráulicos. El costo total de propiedad de la tecnología servo se vuelve favorable solo cuando los ahorros de energía, la reducción de desperdicios y los menores costos de mantenimiento se calculan a lo largo de una década. Sin embargo, muchas pequeñas empresas carecen de los recursos para realizar dichos análisis. Los fabricantes de equipos originales europeos y japoneses ahora ofrecen modernizaciones modulares con precios entre USD 40.000 y 60.000. Estas modernizaciones, sin embargo, comprometen la programabilidad completa de los sistemas diseñados específicamente para este fin. Aunque las opciones de financiamiento están mejorando y se espera que reduzcan esta barrera, sigue siendo un desafío a corto plazo para el crecimiento[1]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Informe sobre las Inversiones en el Mundo 2025," unctad.org.

Complejidad de Integración con PLC/MES y Necesidad de Programación/Puesta en Marcha Especializada

La configuración de una prensa servo requiere entre 200 y 400 horas de ingeniería para calibrar sensores de fuerza, configurar redes industriales y conectar bases de datos de calidad. En regiones con escasez de talento, esto incrementa los presupuestos entre un 20% y un 30%. Las plantas de la ASEAN enfrentan dificultades para contratar ingenieros especializados en EtherCAT, PROFINET y OPC-UA, lo que provoca retrasos en la puesta en marcha de hasta seis meses. Los paquetes llave en mano de Delta y AIDA ayudan a simplificar la puesta en marcha, pero tareas como perfiles personalizados, alineación por visión artificial y sincronización multieje aún requieren servicio de campo del fabricante de equipos originales, con un costo de USD 20.000 a 40.000 por instalación. Los integradores de América del Norte gestionan esta complejidad, pero los mercados emergentes sensibles al precio a menudo retrasan los proyectos hasta mejorar su cadena de formación de personal. Los programas de capacitación de la fuerza laboral y los centros de formación alojados por los proveedores son esenciales para apoyar el crecimiento del mercado de prensas servo digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Las Cargas a Escala Automotriz Dominan, las Unidades de Sobremesa Lideran el Crecimiento

Los sistemas superiores a 200 kN capturaron el 40,1% de los ingresos de 2024 porque el ensamblaje de carrocerías automotrices, el ajuste a presión de trenes de potencia y el ensamblaje de electrodomésticos pesados requieren cargas de varias toneladas que solo los grandes marcos de lado recto pueden manejar. Este segmento se beneficia de accionamientos servo duales sincronizados que mantienen la deflexión de la bancada por debajo de 0,1 mm bajo cargas excéntricas, una especificación exigida por los proveedores de nivel 1 para mantener tolerancias en grandes conjuntos soldados. Los programas de electrificación automotriz en Alemania y Estados Unidos prefieren modelos de 300 a 400 kN para la inserción de barras colectoras de batería y estatores de motor, equilibrando los requisitos de fuerza y las limitaciones de espacio en planta. En paralelo, los sistemas de más de 500 kN siguen limitados a aplicaciones de nicho debido a las elevadas demandas de par motor que incrementan el gasto de capital.

Las prensas de menos de 100 kN, a menudo unidades de sobremesa o de marco en C pequeño, se proyecta que crecerán al 7,34%, la CAGR más alta entre los niveles de capacidad, ya que las plantas de dispositivos médicos y electrónica priorizan la compatibilidad con salas limpias y la precisión de fuerza de 1 N. La JP-S2 de Janome ofrece entre 0,5 y 10 kN en una huella de 300 mm cuadrados y registra cada ciclo a través de Ethernet, un conjunto de características popular entre los fabricantes por contrato que producen marcapasos y módulos de cámara para teléfonos inteligentes. La banda de 100 a 200 kN atiende tareas de rango medio como el remachado de pinzas de freno y el prensado de estatores de motores eléctricos, y enfrenta una creciente competencia de precios a medida que los fabricantes de prensas mecánicas incorporan accionamientos electromecánicos en marcos existentes. En todos los niveles, el cumplimiento de las normas de seguridad ISO 16092 añade entre USD 5.000 y 15.000 por unidad, aunque los clientes consideran cada vez más los circuitos de seguridad certificados como imprescindibles para la protección del operador.

Por Aplicación: El Sector Automotriz Sigue Liderando, los Dispositivos Médicos Marcan el Ritmo

Los usos automotrices y de componentes automotrices representaron el 44,3% de los ingresos en 2024, anclados por los módulos de batería para vehículos eléctricos que demandan cientos de uniones por ajuste a presión por unidad y requieren seguimiento de fuerza para cada inserción. Los proveedores de nivel 1 en las provincias chinas de Guangdong y Jiangsu adquieren marcos de alta capacidad para sincronizar el movimiento multieje y alcanzar tiempos de ciclo inferiores a 2 segundos por ciclo. Los programas de camionetas eléctricas en América del Norte también invierten en prensas servo para ensamblar carcasas de batería de aluminio, aprovechando la recuperación de energía por frenado regenerativo para mejorar las métricas de sostenibilidad de las plantas. A pesar del dominio, el crecimiento se modera a medida que la base instalada madura y los largos ciclos de gasto de capital automotriz ralentizan los pedidos repetidos.

Se proyecta que los dispositivos médicos se expandirán al 7,67%, la CAGR más rápida, impulsada por el ensamblaje de dispositivos implantables, la inserción de tornillos ortopédicos y el remachado de grapadoras quirúrgicas que deben cumplir con los requisitos de registro de datos de la FDA. Las prensas servo muestrean a 20 kHz y crean registros a prueba de manipulaciones, convirtiéndolas en la opción preferida para las auditorías ISO 13485. Las aplicaciones electrónicas, que van desde la inserción de conectores hasta el apilamiento de núcleos de transformadores, se benefician de perfiles de fuerza multietapa que reducen el desperdicio a menos del 0,5%, lo que resulta atractivo para las líneas de dispositivos de consumo de alto volumen en Vietnam y Malasia. Los proyectos aeroespaciales y de defensa despliegan prensas servo para el remachado de paneles compuestos con el fin de reducir la delaminación bajo cargas cíclicas, preservando la integridad estructural de las aeronaves. Estos diversos casos de uso refuerzan colectivamente las perspectivas de crecimiento del mercado de prensas servo digitales.

Por Tipo de Marco: Las Estructuras Rígidas de Lado Recto Mantienen su Participación, los Diseños de Sobremesa se Aceleran

Las estructuras de lado recto y marco en H acumularon el 42,8% de los ingresos de 2024 porque mantienen el paralelismo en bancadas grandes y soportan fuerzas excéntricas en operaciones de varias toneladas. Las plantas de chasis automotrices dependen de la guía de 4 columnas para mantener la desviación del ariete por debajo de 0,1 mm al prensar brazos de suspensión de gran tamaño. Estos marcos admiten motores servo dobles o cuádruples, distribuyendo la carga de manera uniforme y extendiendo la vida útil de los husillos de bolas, aunque ocupan un espacio considerable en planta y tienen altos costos de adquisición. Los fabricantes europeos de electrodomésticos combinan la rigidez del lado recto con platos de cambio rápido para acortar los tiempos de configuración entre variantes de productos.

Los diseños de sobremesa y mesa de trabajo, que ocupan menos de 0,5 m², se proyecta que crecerán al 7,98%, impulsados por empresas emergentes de dispositivos médicos y laboratorios de investigación y desarrollo universitarios que necesitan prensas limpias, libres de aceite y definidas por software. La Serie JP de Janome se integra con LabVIEW y MATLAB, lo que permite a los investigadores visualizar curvas de fuerza en tiempo real y ajustar parámetros sin herramientas mecánicas. Los marcos en C ofrecen acceso por tres lados para piezas de trabajo de gran tamaño e integración de sistemas de visión artificial, lo que resulta ventajoso en el prensado de estatores de motores para electrodomésticos. Los marcos en línea personalizados combinan prensas servo, robots y transportadores en celdas llave en mano, logrando ciclos inferiores a 5 segundos, esenciales para fábricas sin operadores en Japón y Alemania. Las certificaciones CE y UL extienden los plazos de desarrollo de productos hasta 12 meses, favoreciendo a los actores establecidos que ya mantienen carteras de cumplimiento, aunque la demanda de soluciones de huella ágil mantiene a los nuevos participantes innovando en diseño modular[2]Janome Industrial Equipment, "JP Series 5 Cleanroom Servo Press," janome.co.jp.

Análisis Geográfico

Asia-Pacífico representó el 57,4% de las instalaciones de 2024 y se proyecta que registre una CAGR del 8,20% hasta 2030, el mayor impulso regional. La producción de 9,5 millones de vehículos eléctricos de China en 2024 se traduce en miles de prensas servo en líneas de baterías, barras colectoras y placas de refrigeración, especialmente en las provincias de Guangdong y Zhejiang, donde los incentivos gubernamentales favorecen los equipos de alta eficiencia energética. La ASEAN atrajo USD 31 mil millones en inversión de nueva construcción en electrónica ese mismo año, generando 12 fábricas inteligentes con líneas de prensas servo completamente conectadas en red que operan bajo la supervisión de Sistemas de Ejecución de Manufactura. El esquema de subsidios de Japón que cubre el 30% del gasto de capital en Industria 4.0 ayudó a que la adopción de IIoT aumentara del 11% al 18% en dos años, impulsando la demanda interna de celdas de ensamblaje equipadas con servo. India está ganando terreno a medida que los fabricantes de equipos originales de teléfonos inteligentes y los proveedores de componentes para vehículos eléctricos despliegan modelos de sobremesa de menos de 100 kN, aunque la escasez de habilidades y las brechas de financiamiento moderan la penetración a corto plazo[3]Junta de Inversiones de Tailandia, "Programa de Incentivos para Fábricas Inteligentes 2024," boi.go.th.

América del Norte se beneficia de las tendencias de relocalización y los estrictos mandatos de trazabilidad. El centro de AIDA en Dayton, Ohio, apoya pruebas de concepto que reducen el riesgo de los proyectos y ya ha respaldado más de 300 instalaciones regionales. Los fabricantes de dispositivos médicos de Estados Unidos requieren registros de datos conformes con la FDA para cada ciclo de prensado, una regulación que posiciona la tecnología servo como el estándar de facto. Los proveedores automotrices de nivel 1 mexicanos en Guanajuato y Nuevo León integran prensas servo para cumplir con los compromisos de reducción de carbono de los fabricantes de equipos originales mientras reducen el gasto energético ante las volátiles tarifas eléctricas. Los centros aeroespaciales de Canadá emplean prensas servo para el remachado de fuselajes compuestos, manteniendo la varianza de fuerza dentro del 5% para evitar microfisuras bajo cargas de fatiga, un rendimiento inalcanzable con remachadoras neumáticas.

Europa sigue de cerca con iniciativas de vehículos eléctricos que produjeron 1,2 millones de vehículos eléctricos de batería en 2024, infundiendo demanda de prensas servo en plantas de ensamblaje alemanas, francesas e italianas. La redenominación de ANDRITZ Schuler en 2025 anuncia un impulso combinado hacia líneas de producción de baterías y conformado de materiales ligeros, aprovechando una base existente de prensas mecánicas para acelerar las actualizaciones servo. Europa del Este atrae a fabricantes de equipos originales de electrodomésticos y electrónica con mano de obra cualificada y proximidad a la Unión Europea, aunque las tasas de adopción se rezagan porque los integradores locales aún están desarrollando experiencia en conectividad EtherCAT y OPC-UA. Oriente Medio y África persiguen prensas servo en las agendas de industrialización de Visión 2030, pero el alto gasto de capital y el financiamiento limitado ralentizan los despliegues, mientras que América del Sur enfrenta volatilidad cambiaria y brechas de habilidades que alargan los plazos de retorno de inversión.

Panorama Competitivo

La concentración del Mercado de Prensas Servo Digitales es moderadamente fragmentada. Los actores establecidos japoneses—Janome, AIDA, Sintokogio, THK, Sanyo Machine Works y ESTIC—aprovechan décadas de experiencia en motores servo e integración robótica para dominar las instalaciones en Asia-Pacífico. Sus carteras abarcan desde modelos de sobremesa hasta marcos de 3.500 toneladas, lo que permite el abastecimiento integral para proveedores de nivel 1 que operan en múltiples bandas de capacidad. Los especialistas europeos, en particular TOX PRESSOTECHNIK, SCHMIDT Technology y Kistler Group, se centran en el ensamblaje de precisión, suministrando marcos modulares y sensores de fuerza con una precisión del 0,1% que atraen a plantas automotrices alemanas y de dispositivos médicos italianas. Estas empresas mantienen equipos de ingeniería de aplicaciones que calibran perfiles de fuerza in situ, reforzando la fidelización de clientes a través de servicios de valor añadido.

Los fabricantes de equipos originales de prensas mecánicas tradicionales—ANDRITZ Schuler, Komatsu, Amada y Stamtec—están incorporando accionamientos electromecánicos en marcos existentes para entrar en el mercado de prensas servo digitales. La adquisición de Schuler por parte de ANDRITZ en marzo de 2025 consolida la participación europea y aporta experiencia en líneas de baterías bajo una misma marca. Komatsu y Amada se asocian con proveedores de motores servo para incluir kits de accionamiento que convierten marcos en C hidráulicos en híbridos semi-servo, reduciendo las brechas de precio en la banda de 100 a 200 kN y erosionando los márgenes de los especialistas puros. Atlas Copco, Promess e Intelligent Actuator venden prensas de forma cruzada con sistemas de fijación y robots, facilitando la complejidad de integración para los fabricantes de equipos originales que prefieren estrategias de adquisición con una sola factura.

Los espacios en blanco del mercado incluyen modelos de sobremesa ultracompactos para empresas emergentes de dispositivos médicos, bibliotecas de perfiles de fuerza basadas en la nube para mantenimiento predictivo y complementos de almacenamiento de energía para regiones con inestabilidad en la red eléctrica. La adquisición de HMS Products por parte de AIDA en 2024 amplía la cobertura de servicio en el Medio Oeste estadounidense, combinando el conocimiento hidráulico con la experiencia servo para sistemas híbridos superiores a 500 kN, un nicho aún resistente a la conversión eléctrica completa. El cumplimiento normativo sigue siendo una barrera de entrada: las revisiones de ISO 16092 y la Marca CE duran entre 6 y 12 meses, lo que disuade a los nuevos participantes y sostiene el poder de fijación de precios de los actores establecidos, especialmente en Europa y América del Norte.

Líderes de la Industria de Prensas Servo Digitales

Janome Industrial Equipment

Promess Inc.

Kistler Group

TOX PRESSOTECHNIK

IAI (Intelligent Actuator)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: ANDRITZ adquirió Schuler AG y rebautizó la entidad como ANDRITZ Schuler, integrando la tecnología de prensas servo en líneas de producción de baterías y aplicaciones de conformado de materiales ligeros para atender los programas de electrificación de los fabricantes de equipos originales automotrices europeos. La adquisición amplía la cartera de conformado de metales de ANDRITZ y posiciona a la entidad combinada para competir con los actores establecidos japoneses de prensas servo en los mercados de Asia-Pacífico.

- Febrero de 2025: AIDA Engineering anunció la expansión de sus instalaciones en Dayton, Ohio, a 180.000 pies cuadrados, añadiendo laboratorios de desarrollo de aplicaciones y programas de formación para clientes con el fin de apoyar a los fabricantes norteamericanos que adoptan la tecnología de prensas servo para el ensamblaje de baterías de vehículos eléctricos y la producción de dispositivos médicos. Las instalaciones han respaldado más de 300 instalaciones de prensas servo en los sectores automotriz, aeroespacial y electrónico.

- Enero de 2025: Delta Electronics lanzó el controlador de prensas servo de la serie AM-ESP en Tailandia, integrando interfaces hombre-máquina, controladores lógicos programables y motores servo en paquetes preconfigurados que reducen el tiempo de puesta en marcha en un 30% y simplifican la integración con los sistemas de ejecución de manufactura. El producto está dirigido a fabricantes por contrato de electrónica de la ASEAN y proveedores automotrices de nivel 2.

- Diciembre de 2024: Kistler Group presentó el sistema de monitoreo de fuerza maXYmos TL con una precisión de medición del 0,1% y tasas de muestreo de 20 kilohercios, habilitando el control de procesos en tiempo real y la trazabilidad para aplicaciones de ajuste a presión en dispositivos médicos y automoción. El sistema se integra con redes industriales Ethernet/IP y OPC-UA para apoyar los despliegues de Industria 4.0.

Alcance del Informe Global del Mercado de Prensas Servo Digitales

| < 100 kN |

| 100 – 200 kN |

| > 200 kN |

| Automotriz y Componentes Automotrices |

| Eléctrico y Electrónico (incl. Motores) |

| Aeroespacial y Defensa |

| Dispositivos y Equipos Médicos |

| Electrodomésticos de Consumo y Herramientas Eléctricas |

| Metalurgia e Industrial General |

| Otras Industrias |

| Marco en C |

| Lado Recto / Marco en H |

| Marco de 2 Columnas / 4 Columnas |

| Prensas de Sobremesa / Mesa de Trabajo |

| Marcos Personalizados / En Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Capacidad | < 100 kN | |

| 100 – 200 kN | ||

| > 200 kN | ||

| Por Aplicación | Automotriz y Componentes Automotrices | |

| Eléctrico y Electrónico (incl. Motores) | ||

| Aeroespacial y Defensa | ||

| Dispositivos y Equipos Médicos | ||

| Electrodomésticos de Consumo y Herramientas Eléctricas | ||

| Metalurgia e Industrial General | ||

| Otras Industrias | ||

| Por Tipo de Marco | Marco en C | |

| Lado Recto / Marco en H | ||

| Marco de 2 Columnas / 4 Columnas | ||

| Prensas de Sobremesa / Mesa de Trabajo | ||

| Marcos Personalizados / En Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el mercado de prensas servo digitales hasta 2030?

Se proyecta que el mercado crecerá a una CAGR del 6,74% de 2025 a 2030 según las estimaciones de Mordor Intelligence.

¿Qué región lidera actualmente las instalaciones de prensas servo digitales?

Asia-Pacífico representó el 57,4% de todas las instalaciones en 2024 y se prevé que mantenga el liderazgo con una CAGR del 8,20%.

¿Por qué los fabricantes de dispositivos médicos están adoptando prensas servo rápidamente?

Las normas de trazabilidad de la FDA requieren datos de fuerza-desplazamiento en cada unión, y las prensas servo capturan esta información en tiempo real, impulsando una CAGR del 7,67% en aplicaciones médicas.

¿Cómo reducen las prensas servo los costos operativos en comparación con las unidades hidráulicas?

Los accionamientos eléctricos consumen energía solo durante el ciclo de prensado, reducen los intervalos de mantenimiento cuatro veces y eliminan la contaminación de salas limpias relacionada con el aceite, reduciendo el costo total de propiedad a pesar del mayor gasto de capital inicial.

¿Cuál es el principal límite técnico que impide la sustitución total de las prensas hidráulicas?

Las tareas superiores a 500 kN aún demandan una densidad de fuerza que los motores servo no pueden proporcionar de manera rentable, por lo que la embutición profunda y la forja en caliente siguen siendo dominios hidráulicos.

Última actualización de la página el: