Tamaño y Participación del Mercado de Máquinas y Equipos de Torneado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas y Equipos de Torneado por Mordor Intelligence

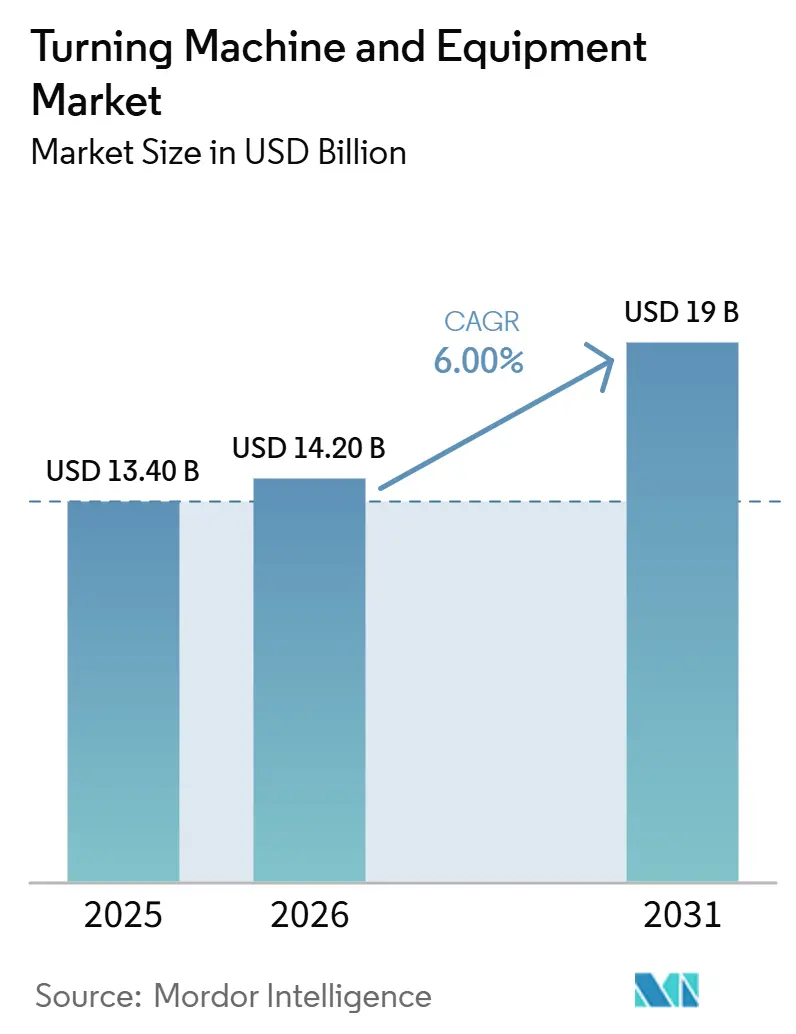

Se proyecta que el tamaño del Mercado de Máquinas y Equipos de Torneado sea de USD 13,40 mil millones en 2025, USD 14,20 mil millones en 2026, y alcance USD 19 mil millones en 2031, creciendo a una CAGR del 6% de 2026 a 2031.

La demanda en el mercado de máquinas y equipos de torneado está aumentando porque los fabricantes de automoción, aeroespacial y dispositivos médicos continúan requiriendo tolerancias más estrechas, producción repetible y un control de proceso confiable. Las ampliaciones de capacidad en Asia-Pacífico, Asia del Sur y Oriente Medio están expandiendo la base instalada de máquinas y equipos de torneado y acercando la capacidad de mecanizado a los nuevos clústeres de fabricación. La adopción más amplia de máquinas multitarea está acortando los tiempos de ciclo, reduciendo los pasos de manipulación y mejorando la utilización del capital, lo que respalda la demanda de plataformas CNC de mayor valor. La automatización CNC también está facilitando la estandarización de trabajos complejos, ayudando al mercado de máquinas y equipos de torneado a llegar a usuarios que necesitan trazabilidad, menos errores de configuración y mayor consistencia de proceso. La competencia se mantiene moderada en la cima, mientras que las oportunidades de mayor crecimiento en el mercado de máquinas y equipos de torneado se concentran en sistemas con alta automatización, fabricación de componentes para vehículos eléctricos y regiones industriales emergentes.

Conclusiones Clave del Informe

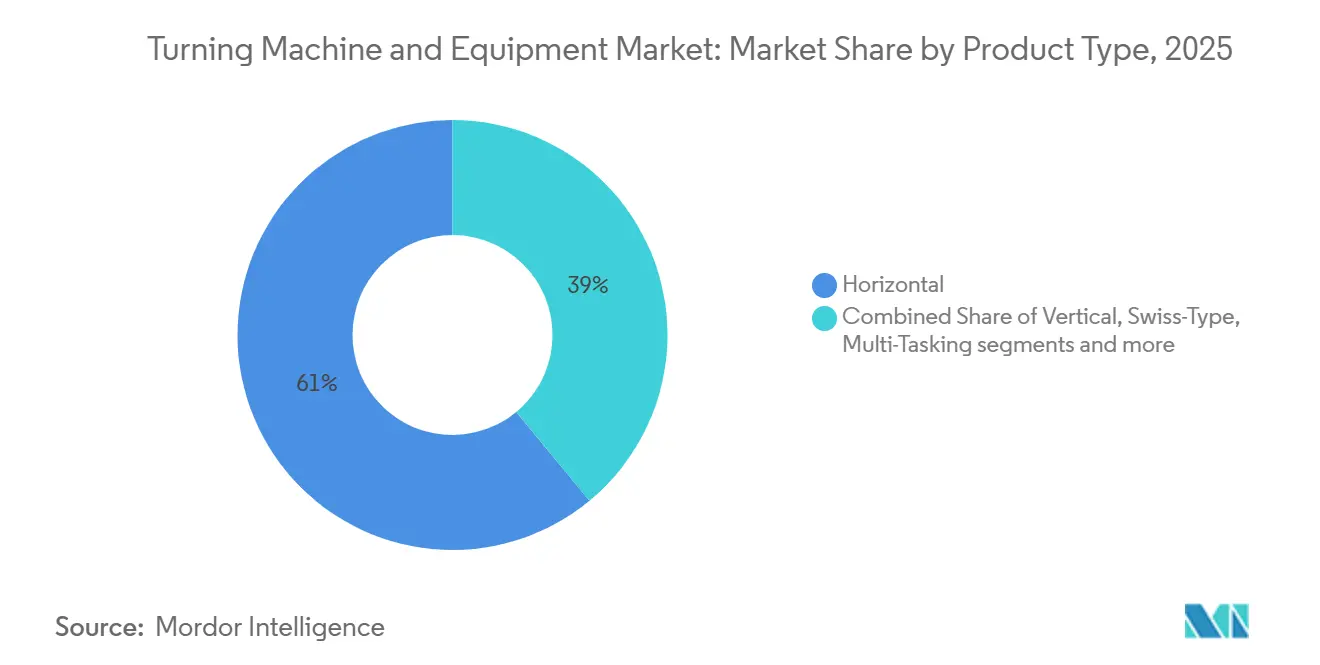

- Por tipo de producto, el segmento horizontal lideró con un 61% del tamaño del mercado de máquinas y equipos de torneado en 2025, mientras que se prevé que el segmento multitarea se expanda a una CAGR del 7,8% hasta 2031.

- Por tipo de automatización, el CNC totalmente automático mantuvo el 72% de la participación del mercado de máquinas y equipos de torneado en 2025, y este segmento también registró la CAGR proyectada más alta del 7,2% hasta 2031.

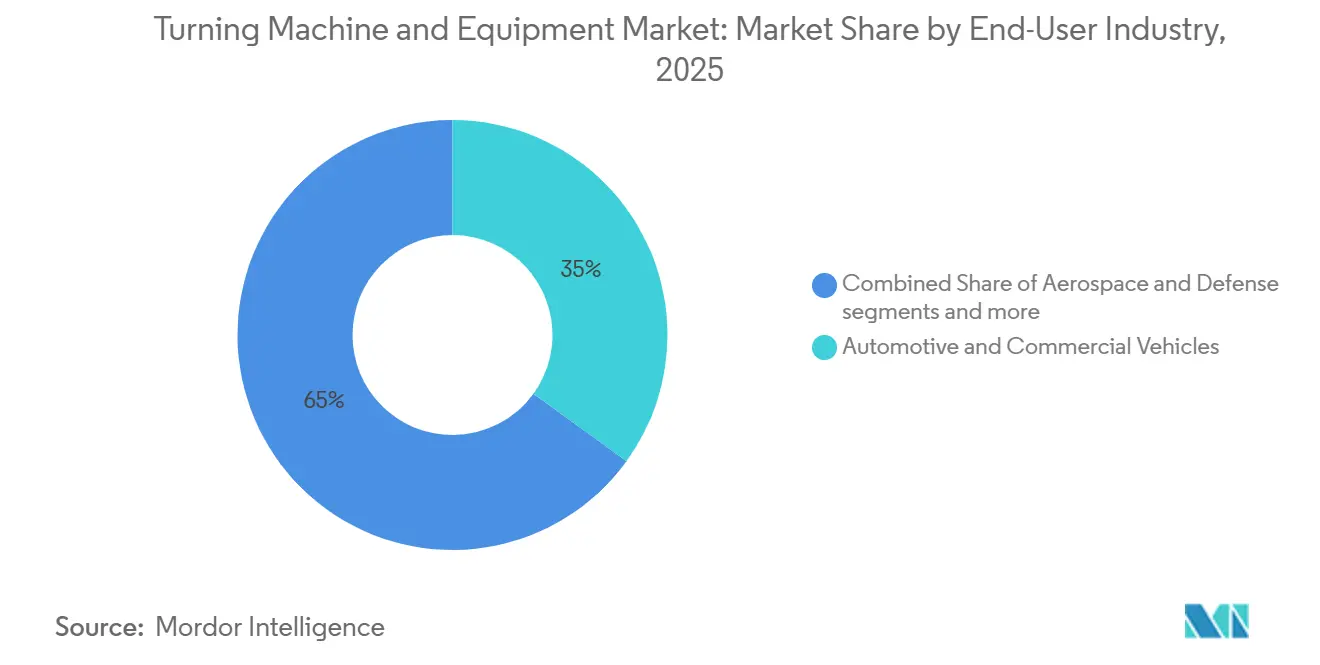

- Por industria de usuario final, la automoción y los vehículos comerciales representaron una participación del 35% en 2025, mientras que el sector aeroespacial y de defensa avanza a una CAGR del 7,5% hasta 2031.

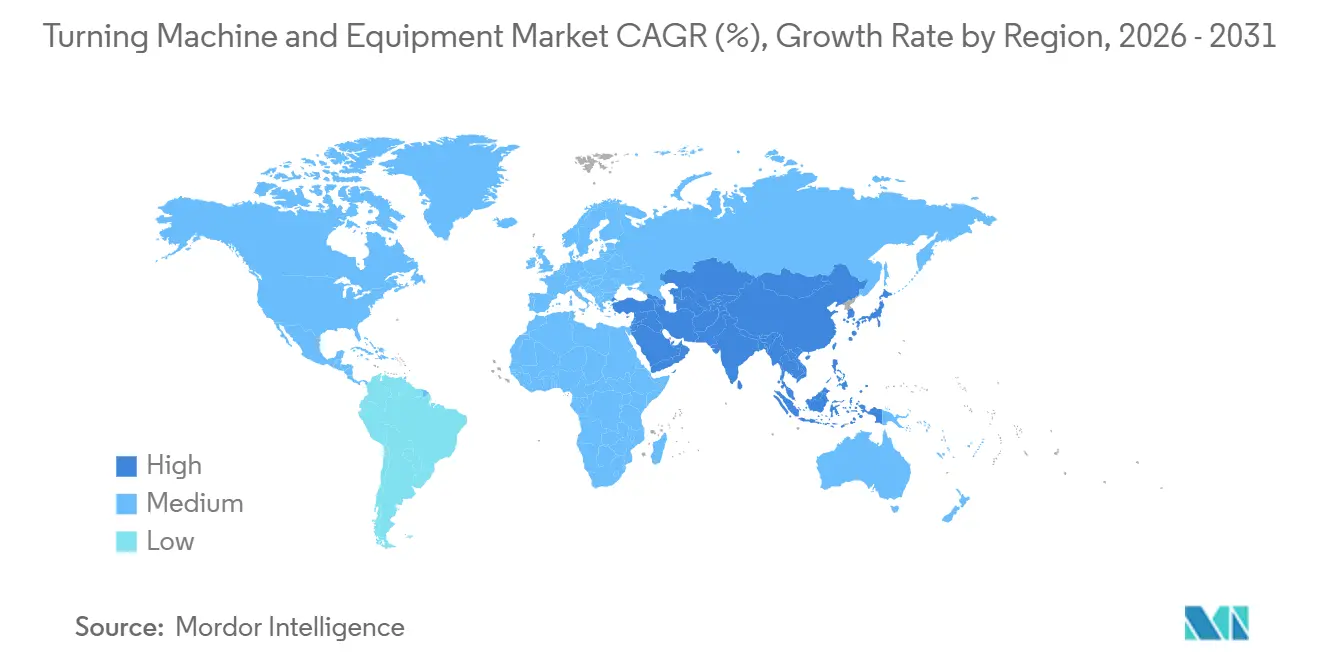

- Por geografía, Asia-Pacífico mantuvo una participación del 48,91% en 2025 y se proyecta que crezca a una CAGR del 8,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Máquinas y Equipos de Torneado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Componentes Mecanizados con Precisión en Automoción y Aeroespacial | +1.5% | Global, con concentración en América del Norte, Europa y Japón | Corto plazo (≤ 2 años) |

| Auge en la Fabricación de Vehículos Eléctricos y Electromovilidad que Impulsa la Demanda de Ejes, Rotores y Carcasas | +1.3% | Global, con concentración en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| La Proliferación de Centros Multitarea y de Torneado-Fresado está Reduciendo los Tiempos de Ciclo | +1.1% | Global, con adopción temprana en América del Norte y el núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad de Fabricación en Economías Emergentes | +0.9% | Asia-Pacífico, Asia del Sur, Oriente Medio y África, con efecto secundario en América del Sur | Largo plazo (≥ 4 años) |

| Necesidad Creciente de Producción de Alta Variedad y Bajo Volumen | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| La Miniaturización de Dispositivos Médicos está Impulsando la Adopción de Tornos CNC Tipo Suizo | +0.5% | América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Componentes Mecanizados con Precisión en Automoción y Aeroespacial

La aviación comercial continúa sosteniendo la demanda de componentes mecanizados con precisión en el mercado de máquinas y equipos de torneado, ya que la renovación de flotas y la incorporación de aeronaves de largo alcance requieren un flujo constante de dichas piezas. La Administración Federal de Aviación pronostica que la flota de aeronaves comerciales de los Estados Unidos crecerá de 7.387 aeronaves en 2024 a 10.607 en 2045, lo que respalda una larga pista de producción para componentes aeroespaciales que dependen de procesos de torneado avanzados. La facturación global de la aviación general creció un 14,3% hasta USD 26,7 mil millones en 2024, mientras que las entregas de aeronaves de aviación general fabricadas en los Estados Unidos alcanzaron 2.169 unidades, un 22,5% por encima de los niveles de 2019.[1]Administración Federal de Aviación, "Pronósticos Aeroespaciales de la FAA para los Años Fiscales 2025-2045," FAA, faa.gov Los compradores del sector aeroespacial y de defensa también están concentrando el trabajo con un grupo más reducido de proveedores de precisión certificados, lo que respalda contratos más largos y una utilización más estable de las máquinas en el mercado de máquinas y equipos de torneado. Junto con la expansión aeroespacial, los fabricantes de automóviles aumentaron la inversión en tecnología de fabricación un 22,2% en 2025, añadiendo una segunda fuente sólida de demanda de cigüeñales, carcasas de transmisión, piezas de suspensión y componentes relacionados con vehículos eléctricos que dependen de operaciones de torneado.[2]Asociación para la Tecnología de Fabricación, "Los Pedidos de Tecnología de Fabricación Establecen un Récord en Diciembre de 2025," AMT, amtonline.org

Auge en la Fabricación de Vehículos Eléctricos y Electromovilidad que Impulsa la Demanda de Ejes, Rotores y Carcasas

El aumento de la producción de vehículos eléctricos está cambiando el perfil de demanda del mercado de máquinas y equipos de torneado, ya que los trenes de transmisión eléctricos requieren piezas con geometrías diferentes, tolerancias más estrechas y trayectorias de mecanizado más complejas que muchos componentes de combustión interna. La Agencia Internacional de Energía informó que casi 22 millones de automóviles eléctricos se produjeron a nivel mundial en 2025, un aumento de más del 25% respecto al año anterior.[3]Asociación para la Tecnología de Fabricación, "Los Pedidos de Tecnología de Fabricación Establecen un Récord en Diciembre de 2025," AMT, amtonline.org La Agencia Internacional de Energía proyecta que las ventas globales de vehículos eléctricos están en camino de alcanzar 23 millones en 2026, o cerca del 30% de todos los automóviles vendidos en el mundo, lo que mantiene firme la demanda de ejes de rotor, carcasas de motor y componentes de ejes. Los fabricantes de máquinas ya están posicionando productos para atender esta necesidad, e INDEX-Werke comercializa explícitamente sus máquinas de las series G y MS para la producción en un solo ciclo de componentes de transmisión para vehículos eléctricos. Los fabricantes de vehículos chinos han anunciado expansiones de capacidad de producción en el extranjero que superan los 4,3 millones de vehículos anuales para 2026, extendiendo la demanda vinculada a los vehículos eléctricos en el mercado de máquinas y equipos de torneado mucho más allá de China hacia el Sudeste Asiático, Europa y América Latina.

La Proliferación de Centros Multitarea y de Torneado-Fresado está Reduciendo los Tiempos de Ciclo

Los centros de torneado multitarea están cambiando la economía operativa del mercado de máquinas y equipos de torneado al combinar torneado, fresado y, en ocasiones, rectificado dentro de un único ciclo de máquina. Los datos de la Asociación para la Tecnología de Fabricación muestran que las compras de maquinaria de mayor valor impulsaron el crecimiento del valor de los pedidos de maquinaria en los Estados Unidos por encima del crecimiento en unidades durante 2025, lo que sugiere un claro desplazamiento hacia plataformas más avanzadas e intensivas en capital. Un estudio publicado en PMC encontró que la compensación de potencia reactiva en tornos CNC redujo el consumo de energía entre un 23% y un 30% para los sistemas de accionamiento por tornillo y entre un 36% y un 47% para los sistemas de accionamiento lineal, reforzando el argumento de costos para reemplazar equipos más antiguos por nuevos sistemas multieje. El lanzamiento de Okuma en abril de 2026 del MULTUS U1000 y U2000, ambos con mecanizado simultáneo de 5 ejes, un almacén estándar de 80 herramientas y una huella de 8,2 m², muestra cómo los fabricantes de máquinas están empaquetando la capacidad de mecanizado completa en huellas de producción más pequeñas. Esta combinación de ahorro de espacio en planta, mayor utilización del husillo y reducción del tiempo de configuración está impulsando el mercado de máquinas y equipos de torneado hacia plataformas que ofrecen más trabajo terminado por cada instalación.

Expansión de la Capacidad de Fabricación en Economías Emergentes

La expansión manufacturera en economías emergentes está ampliando la base direccionable del mercado de máquinas y equipos de torneado, ya que una producción más localizada requiere nueva capacidad de mecanizado de precisión. La Administración de Comercio Internacional de los Estados Unidos informó que el sector manufacturero de India atrajo USD 165,1 mil millones en inversión en 2024, respaldado por un compromiso de USD 24 mil millones bajo el esquema de Incentivos Vinculados a la Producción en 14 sectores prioritarios. La Administración de Comercio Internacional de los Estados Unidos indica que se espera que la participación de la manufactura en el valor agregado bruto de India aumente del 14% en 2025 al 21% en 2032, lo que sugiere una necesidad sostenida de equipos de capital industrial a medida que escala la producción doméstica. India también ocupó el séptimo lugar a nivel mundial en instalaciones anuales de robots industriales en 2024, lo que indica un ciclo de modernización industrial más amplio que incluye la adopción del torneado CNC. Vietnam, Tailandia, Indonesia y Malasia también están añadiendo capacidad de metalurgia de precisión a medida que las cadenas de suministro se diversifican, lo que respalda una pista más larga para el mercado de máquinas y equipos de torneado en todo el Sudeste Asiático.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital y Largos Períodos de Recuperación que Limitan la Adopción por Parte de las Pymes | -0.9% | Global, con el mayor freno en Asia-Pacífico y América del Sur, donde se concentran las pymes | Corto plazo (≤ 2 años) |

| Escasez de Operadores Calificados en las Principales Geografías de Fabricación | -0.7% | América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Ciclos de Vida Prolongados de las Máquinas y Disponibilidad de Equipos Reacondicionados que Limitan la Demanda de Reemplazo | -0.5% | Global | Mediano plazo (2-4 años) |

| Naturaleza Cíclica del Gasto de Capital Industrial que Afecta las Compras de Máquinas Herramienta | -0.4% | Global, con la mayor ciclicidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital y Largos Períodos de Recuperación que Limitan la Adopción por Parte de las Pymes

El elevado costo inicial sigue siendo un freno claro para el mercado de máquinas y equipos de torneado, ya que los sistemas CNC avanzados, multitarea y tipo suizo a menudo están fuera del alcance de los fabricantes más pequeños sin financiamiento o subsidios. La Asociación Alemana de Fabricantes de Máquinas Herramienta informó que los pedidos domésticos de máquinas herramienta en Alemania cayeron un 16% en 2025, con la mayor cautela entre los compradores industriales pequeños y medianos, especialmente en la base de proveedores automotrices. Las estadísticas de la Asociación Alemana de Fabricantes de Máquinas Herramienta también mostraron que el sector de maquinaria alemán mantuvo su ratio de inversión en el 5,2% de los ingresos por sexto año consecutivo. En contraste, la inversión por empleado se situó en EUR 8.881 (USD 10.446,8), un 50% por debajo de los niveles anteriores a 2019. La utilización de la capacidad en máquinas herramienta alemanas fue del 75,6% en 2025, 6,1 puntos porcentuales menos que el año anterior, lo que dificulta el argumento de recuperación de la inversión en nuevos equipos incluso entre compradores técnicamente capaces. Sin embargo, el mercado de máquinas y equipos de torneado sigue enfrentando una amplia brecha de asequibilidad para los operadores más pequeños que son cautelosos respecto al momento y los retornos de la inversión.

Escasez de Operadores Calificados en las Principales Geografías de Fabricación

La disponibilidad de mano de obra sigue siendo una restricción estructural para el mercado de máquinas y equipos de torneado porque las máquinas avanzadas aún requieren operadores, programadores y personal de configuración capacitados. La Oficina de Estadísticas Laborales de los Estados Unidos proyecta que el empleo de configuradores, operadores y asistentes de tornos y máquinas herramienta de torneado disminuirá de 18.900 en 2024 a 16.400 en 2034. Sin embargo, las vacantes anuales siguen siendo significativas debido a las jubilaciones y salidas de la fuerza laboral. El Instituto de Habilidades de Fabricación informó que 449.000 empleos de fabricación en los Estados Unidos estaban sin cubrir en marzo de 2025, incluidos muchos puestos de maquinista CNC y operador de máquinas. Esto crea una tensión práctica en el mercado de máquinas y equipos de torneado porque la automatización reduce el trabajo manual al tiempo que eleva el nivel de habilidad requerido para la programación, la configuración y la supervisión del proceso. Los compradores a menudo retrasan nuevas adquisiciones cuando no pueden asegurar mano de obra calificada para operar plataformas más capaces, lo que ralentiza la conversión de pedidos incluso cuando las condiciones de financiamiento y demanda son favorables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Horizontal se Encuentra con la Disrupción Multitarea

El segmento horizontal mantuvo el 61% de la participación del mercado de máquinas y equipos de torneado en 2025, lo que refleja su amplia adaptación a piezas de tren de transmisión automotriz, estructuras aeroespaciales y componentes industriales generales torneados. La base instalada sigue siendo estable porque los sistemas horizontales se benefician de una amplia compatibilidad de herramientas, prácticas operativas familiares y soporte de programación maduro en toda la industria de máquinas y equipos de torneado. Su papel en la producción de alto volumen también los mantiene en el centro, donde la repetibilidad y el rendimiento importan más que una arquitectura de máquina altamente especializada. Las máquinas de torneado vertical siguen siendo importantes en aplicaciones de trabajo pesado como cubos de turbinas eólicas, bridas grandes y ejes de vehículos pesados, donde importan las piezas de gran diámetro y el uso eficiente del espacio en planta.

Se proyecta que el segmento multitarea crezca a una CAGR del 7,8% de 2026 a 2031, convirtiéndolo en el grupo de productos de más rápido crecimiento en el mercado de máquinas y equipos de torneado. Los fabricantes están eligiendo estos sistemas porque reducen el inventario en proceso, disminuyen la manipulación entre máquinas y reducen los cambios de configuración en la producción de alta variedad. El segmento tipo suizo también se está expandiendo a medida que la miniaturización de dispositivos médicos y la demanda de equipos para semiconductores impulsan más trabajo de precisión alimentado por barra hacia rangos de tolerancia más estrechos. Los estudios de caso del Instituto Nacional de Estándares y Tecnología muestran que los talleres de trabajo en los Estados Unidos están invirtiendo en capacidades de 5 ejes y multieje para atender a clientes aeroespaciales y médicos que buscan procesos consolidados y entornos de producción certificados. Esto crea un panorama de mercado equilibrado entre la demanda estable de sistemas de torneado de uso general y el crecimiento más rápido en plataformas altamente automatizadas que pueden completar más operaciones de mecanizado con menos configuraciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Automatización: La Automatización CNC Domina, Pero la Integración Profundiza la Brecha

El CNC totalmente automático mantuvo el 72% de la participación del mercado de máquinas y equipos de torneado en 2025, confirmando que los compradores de los principales sectores de usuarios finales prefirieron máquinas herramienta programables y repetibles. Esta posición se refuerza por el hecho de que los sistemas totalmente automáticos ofrecen datos de proceso más sólidos, una conexión más fácil al software de planta y una mayor consistencia de piezas en toda la industria de máquinas y equipos de torneado. Se prevé que el mismo segmento crezca a una CAGR del 7,2% hasta 2031, lo que indica que la nueva inversión se concentra cada vez más en el nivel de automatización más alto. Los sistemas semiautomáticos siguen siendo una opción viable, especialmente en el sur y el sudeste de Asia, donde algunos fabricantes aún no están listos para pasar a flujos de trabajo de carga y descarga totalmente automatizados. Las máquinas y equipos de torneado manuales están disminuyendo en los mercados desarrollados, aunque todavía sirven a talleres de herramientas, centros de formación y talleres de reparación en entornos donde los tamaños de lote siguen siendo pequeños o la geometría de las piezas cambia con frecuencia.

El mercado de máquinas y equipos de torneado está cada vez más influenciado por la integración de software, la conectividad digital y la trazabilidad del proceso, ya que el valor de la automatización ahora depende no solo del rendimiento del husillo sino también de una integración más amplia del sistema de fabricación. El Instituto Nacional de Estándares y Tecnología documentó casos en los que la integración de la automatización, incluida la atención mediante robots colaborativos, mejoró la utilización del husillo y respaldó el retorno de la inversión en 8 meses. Las normas ISO 9001 y los sistemas de calidad específicos del sector también aumentan el valor de las máquinas que pueden capturar datos de proceso y mantener una producción repetible a lo largo del tiempo. Esto continúa acelerando la adopción de tecnologías de automatización avanzadas, incluida la atención robótica, el monitoreo digital y los sistemas de fabricación integrados, en lugar de mantener un crecimiento igual en las categorías de equipos manuales, semiautomáticos y totalmente automáticos.

Por Industria de Usuario Final: La Automoción Ancla, el Sector Aeroespacial Acelera

La automoción y los vehículos comerciales representaron el 35% del mercado de máquinas y equipos de torneado en 2025, manteniendo al segmento en primer lugar porque consumen grandes volúmenes de cigüeñales, árboles de levas, carcasas de transmisión y ejes de motor para vehículos eléctricos. La escala del segmento refleja una amplia base instalada y una demanda constante de producción precisa y repetible tanto en plataformas de tren de transmisión heredadas como en las más nuevas eléctricas. La Asociación para la Tecnología de Fabricación informó que los fabricantes de automóviles aumentaron la inversión en tecnología de fabricación un 22,2% en 2025, lo que indica que la demanda de reequipamiento se mantuvo activa en el mercado de máquinas y equipos de torneado. El petróleo, el gas y la energía siguieron siendo un importante grupo de demanda secundaria, especialmente para cuerpos de válvulas, herramientas de fondo de pozo y componentes de gran diámetro que se adaptan a centros de torneado vertical y tornos CNC de servicio pesado. Los dispositivos médicos, la electrónica, los equipos para semiconductores y la maquinaria industrial general también ofrecen posiciones significativas, con la demanda de semiconductores respaldada por la expansión de fábricas y las necesidades de herramientas relacionadas.

Se prevé que el sector aeroespacial y de defensa crezca a una CAGR del 7,5% de 2026 a 2031, el ritmo más rápido entre los usuarios finales en el mercado de máquinas y equipos de torneado. La Asociación para la Tecnología de Fabricación declaró que los fabricantes aeroespaciales de los Estados Unidos registraron su valor mensual más alto de pedidos de tecnología de fabricación en marzo de 2025, y la utilización de la capacidad aeroespacial superó los niveles previos a la huelga en febrero de 2025. Los pronósticos de flota de la Administración Federal de Aviación también respaldan una larga pista de demanda, ya que se espera que la flota comercial de los Estados Unidos se expanda a 10.607 aeronaves en 2045, frente a 7.387 en 2024. Los requisitos de certificación AS9100D crean barreras de entrada que protegen a los proveedores establecidos, mientras que categorías más pequeñas como la munición de defensa y los bienes de consumo añaden demanda incremental dentro de la industria de máquinas y equipos de torneado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 48,91% de la participación del mercado de máquinas y equipos de torneado en 2025 y se proyecta que se expanda a una CAGR del 8,12% hasta 2031. Esto mantiene a la región como la geografía más grande y de más rápido crecimiento en el mercado de máquinas y equipos de torneado. China sigue siendo el ancla principal porque es el mayor productor y consumidor de máquinas herramienta del mundo, y la Asociación Alemana de Fabricantes de Máquinas Herramienta informó que China representó el 32% del consumo mundial de máquinas herramienta en 2025. El tratamiento de China de las máquinas herramienta como tecnología central crítica dentro de su marco de planificación actual respalda la producción doméstica continua, la sustitución de importaciones y el crecimiento de las exportaciones. Japón también desempeña un papel destacado en el mercado de máquinas y equipos de torneado, ya que empresas como Mazak, Okuma, Citizen, Tsugami y Star Micronics continúan avanzando en las capacidades de tipo suizo y multitarea.

India tiene el impulso de demanda de más rápido crecimiento en Asia-Pacífico, ya que la nueva inversión industrial está ampliando la base de clientes locales para sistemas avanzados de metalurgia. La Administración de Comercio Internacional de los Estados Unidos declaró que India atrajo USD 165,1 mil millones en inversión manufacturera en 2024 y espera que la participación de la manufactura en el valor agregado bruto aumente del 14% en 2025 al 21% en 2032. La tendencia respalda un ciclo de compra más largo para tornos CNC, sistemas de automatización y herramientas relacionadas en el mercado de máquinas y equipos de torneado. Los centros del Sudeste Asiático como Vietnam, Tailandia, Indonesia y Malasia también están añadiendo capacidad de metalurgia de precisión a medida que las empresas distribuyen sus cadenas de suministro en múltiples bases de producción. Este cambio mantiene la demanda regional amplia en lugar de concentrada en un único mercado nacional.

Europa presenta un panorama mixto en el mercado de máquinas y equipos de torneado, combinando una profunda capacidad técnica con un comportamiento de inversión cauteloso a corto plazo. Alemania, Italia y España siguen siendo grandes consumidores de máquinas herramienta. Al mismo tiempo, la producción alemana alcanzó EUR 13,6 mil millones (USD 16,0 mil millones) en 2025, y las máquinas de torneado y los centros de torneado representaron EUR 1,1 mil millones (USD 1,3 mil millones), equivalente al 7,5% de ese total. Los pedidos domésticos alemanes cayeron un 16% en 2025, aunque los pedidos del cuarto trimestre se recuperaron un 4% respecto al año anterior, lo que sugiere que la desaceleración había comenzado a estabilizarse. Oriente Medio y África, junto con América del Sur, añaden ganancias más pequeñas pero constantes al mercado de máquinas y equipos de torneado a medida que Arabia Saudita, los Emiratos Árabes Unidos, Sudáfrica, Brasil y México construyen capacidad vinculada a las cadenas de suministro de petróleo y gas, defensa y automoción.

Panorama Competitivo

El mercado de máquinas y equipos de torneado está moderadamente concentrado, con sólidos fabricantes de equipos originales globales junto a numerosos fabricantes regionales y chinos emergentes. Estas empresas compiten menos en el precio nominal y más en precisión, fiabilidad, integración con la automatización y valor operativo a lo largo de la vida útil, lo que ayuda a proteger los márgenes en el segmento premium. Los fabricantes chinos se están expandiendo agresivamente en el mercado medio y en los mercados de exportación, y la Asociación Alemana de Fabricantes de Máquinas Herramienta informó que las exportaciones de máquinas herramienta de China alcanzaron EUR 8,6 mil millones (USD 10,1 mil millones) en 2025, un aumento del 13% respecto al año anterior. Esto deja al mercado de máquinas y equipos de torneado con una clara división entre sistemas premium con alta carga tecnológica y alternativas más competitivas en precio que están ganando terreno en aplicaciones estándar.

La inversión estratégica sigue siendo activa entre los principales proveedores del mercado de máquinas y equipos de torneado. DMG MORI se ha comprometido a invertir al menos USD 40,5 millones en una nueva instalación avanzada de fabricación e I+D de 90.000 pies cuadrados en Chicago bajo el programa Illinois EDGE, lo que muestra un claro impulso para profundizar la capacidad de producción e ingeniería en América del Norte. En 2025, DMG MORI también invirtió EUR 65 millones (USD 76,5 millones) en propiedades, planta y equipo y gastó EUR 88,4 millones (USD 104,0 millones) en I+D, lo que indica un énfasis continuo en el desarrollo de productos y las capacidades de fábrica. Okuma amplió su línea de productos en abril de 2026 con el MULTUS U1000 y U2000, ambos diseñados para capacidad completa de 5 ejes y una huella compacta. Mazak también reforzó su base de fabricación en los Estados Unidos en 2025 al completar la máquina número 40.000 en su instalación de Florence, Kentucky, y prepararse para su 21.ª expansión.

El mercado de máquinas y equipos de torneado presenta oportunidades para soluciones de automatización modulares, particularmente entre los fabricantes más pequeños que buscan mejoras de productividad con menor inversión de capital. Los ecosistemas de automatización de primer nivel actuales son más sólidos para los grandes clientes, mientras que los fabricantes más pequeños aún necesitan sistemas llave en mano de menor costo que puedan mejorar el uso de la mano de obra sin requerir un rediseño completo de la planta. El desarrollo de patentes y sistemas en control adaptativo, herramientas de gemelo digital y mecanizado inteligente continúa favoreciendo a los fabricantes de equipos originales japoneses y alemanes, lo que respalda su ventaja en aplicaciones de alta precisión. Las empresas de herramientas de corte también importan en este panorama competitivo, y el negocio de corte de metales de Kennametal muestra cómo los fabricantes de máquinas y los proveedores de herramientas se están alineando más estrechamente en torno a los resultados de las aplicaciones en lugar de vender equipos como activos aislados.

Líderes de la Industria de Máquinas y Equipos de Torneado

DMG MORI

Mazak Corporation

Okuma Corporation

DN Solutions

Haas Automation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Okuma lanzó las máquinas de torneado multitarea MULTUS U1000 y MULTUS U2000 en su oficina de Krefeld, Alemania. Ambos modelos cuentan con mecanizado simultáneo de 5 ejes, un almacén estándar de 80 herramientas y la huella más compacta de la serie MULTUS U con 8,2 m², dirigidos a piezas complejas en los sectores médico, de componentes para vehículos eléctricos y de equipos de precisión.

- Abril de 2026: DMG MORI AG, a través del programa de incentivos Illinois EDGE, se comprometió a invertir al menos USD 40,5 millones en una nueva instalación avanzada de fabricación e I+D de 90.000 pies cuadrados en Chicago, con al menos 74 nuevos empleos a tiempo completo, subrayando su énfasis estratégico en la fabricación CNC y la capacidad de ingeniería en América del Norte.

- Marzo de 2026: Los pedidos de maquinaria de metalurgia en los Estados Unidos alcanzaron USD 681,3 millones en marzo de 2026, un 31,5% más que en marzo de 2025, llevando el total del primer trimestre de 2026 a USD 1,61 mil millones, un aumento interanual del 27,8%, según la Asociación para la Tecnología de Fabricación. Esto señala una aceleración de la inversión por parte de talleres de mecanizado, fabricantes aeroespaciales y fabricantes de defensa al entrar en 2026.

- Febrero de 2026: PMGC Holdings Inc. completó la adquisición de SVM Machining, Inc., su tercera adquisición de un taller de mecanizado CNC con sede en California, expandiendo su plataforma de torneado de precisión, fresado y mecanizado que sirve a los sectores aeroespacial, de defensa, médico e industrial.

Alcance del Informe Global del Mercado de Máquinas y Equipos de Torneado

El Mercado de Máquinas y Equipos de Torneado está Segmentado por Tipo de Producto (Horizontal, Vertical, Tipo Suizo, Convencional y Más), por Tipo de Automatización (Manual, Semiautomático y CNC Totalmente Automático), por Industria de Usuario Final (Automoción y Vehículos Comerciales, Aeroespacial y Defensa, y Más), y por Geografía (América del Norte, Asia-Pacífico, Europa y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Horizontal |

| Vertical |

| Tipo Suizo |

| Multitarea |

| Convencional |

| Manual |

| Semiautomático |

| CNC Totalmente Automático |

| Automoción y Vehículos Comerciales |

| Aeroespacial y Defensa |

| Dispositivos Médicos e Instrumentos Quirúrgicos |

| Petróleo, Gas y Energía |

| Equipos Eléctricos, Electrónicos y para Semiconductores |

| Maquinaria Industrial General |

| Otros (Bienes de Consumo, Munición de Defensa) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Indonesia, Vietnam, Tailandia, Malasia, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Horizontal | |

| Vertical | ||

| Tipo Suizo | ||

| Multitarea | ||

| Convencional | ||

| Por Tipo de Automatización | Manual | |

| Semiautomático | ||

| CNC Totalmente Automático | ||

| Por Industria de Usuario Final | Automoción y Vehículos Comerciales | |

| Aeroespacial y Defensa | ||

| Dispositivos Médicos e Instrumentos Quirúrgicos | ||

| Petróleo, Gas y Energía | ||

| Equipos Eléctricos, Electrónicos y para Semiconductores | ||

| Maquinaria Industrial General | ||

| Otros (Bienes de Consumo, Munición de Defensa) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Benelux (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Indonesia, Vietnam, Tailandia, Malasia, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de máquinas y equipos de torneado en 2026 y cómo se espera que crezca para 2031?

El tamaño del mercado de máquinas y equipos de torneado se situó en USD 13,4 mil millones en 2025, alcanzó USD 14,2 mil millones en 2026 y se proyecta que llegue a USD 19 mil millones en 2031 a una CAGR del 6%.

¿Qué tipo de producto lidera las ventas en el mercado de máquinas y equipos de torneado?

Los sistemas horizontales lideraron con una participación del 61% en 2025 porque siguen siendo ampliamente utilizados en aplicaciones automotrices, aeroespaciales e industriales generales.

¿Qué categoría de producto está creciendo más rápido hasta 2031?

Se prevé que el segmento multitarea crezca más rápido, a una CAGR del 7,8%, ya que los compradores buscan menos configuraciones, tiempos de manipulación más cortos y una mejor utilización de las máquinas.

¿Por qué es importante la producción de vehículos eléctricos para la demanda de máquinas y equipos de torneado?

La producción de vehículos eléctricos está impulsando la demanda de ejes de rotor, carcasas de motor y piezas de ejes que requieren tolerancias más estrechas y capacidades de torneado CNC más avanzadas.

¿Qué segmento de usuario final es el mayor comprador de máquinas y equipos de torneado?

La automoción y los vehículos comerciales representaron el 35% del mercado en 2025, convirtiéndolos en el mayor segmento de usuario final para componentes de precisión torneados.

¿Qué región es la más sólida para la demanda de máquinas y equipos de torneado?

Asia-Pacífico sigue siendo la mayor base regional, respaldada por la participación del 32% de China en el consumo mundial de máquinas herramienta en 2025 y por la creciente inversión en India y el Sudeste Asiático.

Última actualización de la página el: