Tamaño y Participación del Mercado de Máquinas y Equipos de Torneado de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

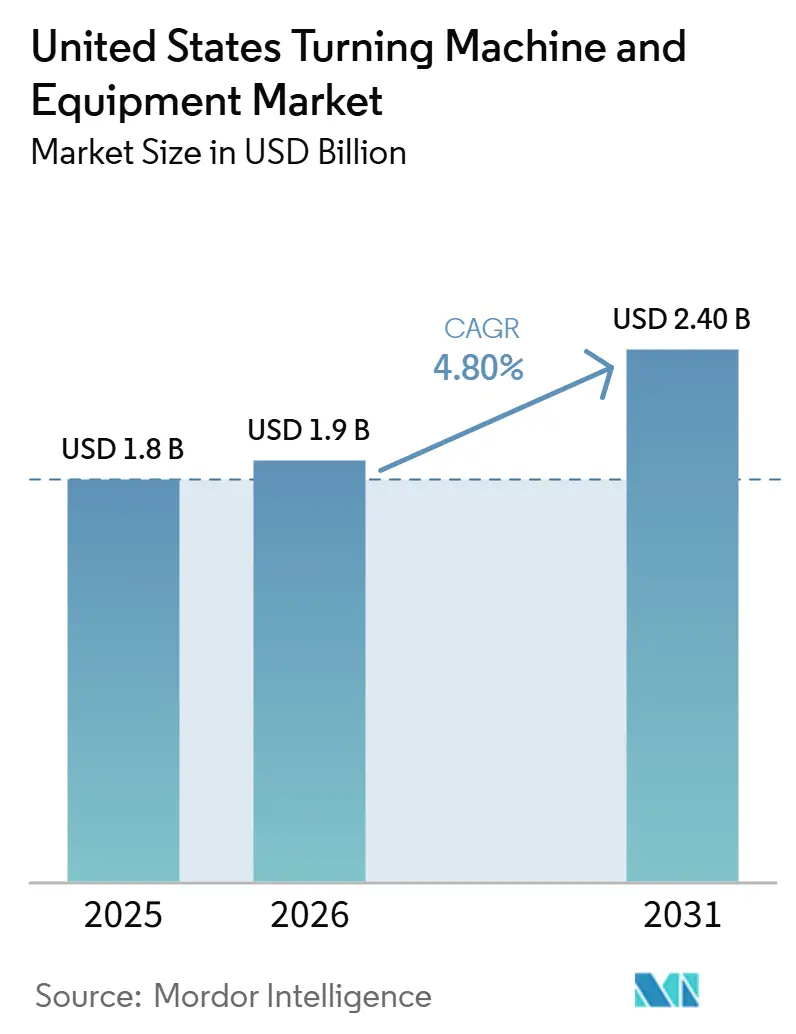

| Tamaño del mercado en el año base (2025) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.80% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas y Equipos de Torneado de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Máquinas y Equipos de Torneado de los Estados Unidos fue valorado en 1,8 mil millones USD en 2025 y se estima que crecerá desde 1,9 mil millones USD en 2026 hasta alcanzar 2,40 mil millones USD en 2031, a una CAGR del 4,80% durante el período de pronóstico (2026-2031).

La política industrial federal continúa apoyando el mercado de máquinas y equipos de torneado de los Estados Unidos, ya que los programas de fabricación vinculados a infraestructura, semiconductores y energía han ampliado la base de instalaciones que necesitan capacidad de mecanizado de precisión. La demanda en el mercado de máquinas y equipos de torneado de los Estados Unidos también está respaldada por los sectores automotriz, aeroespacial, de dispositivos médicos, electrónica y producción de energía, todos los cuales dependen del control de tolerancias repetible que el mecanizado convencional no puede ofrecer con la misma consistencia. El campo competitivo sigue fragmentado, lo que favorece la difusión tecnológica y la competencia en servicios, al tiempo que mantiene presión sobre los proveedores para acortar los ciclos de desarrollo y agrupar la automatización con la venta de la máquina. Los costos de capital, la exposición arancelaria y las limitaciones laborales aún restringen la velocidad de compra para algunos talleres. Sin embargo, la combinación más amplia de proyectos de fabricación doméstica mantiene al mercado de máquinas y equipos de torneado de los Estados Unidos en una senda de expansión constante.

Conclusiones Clave del Informe

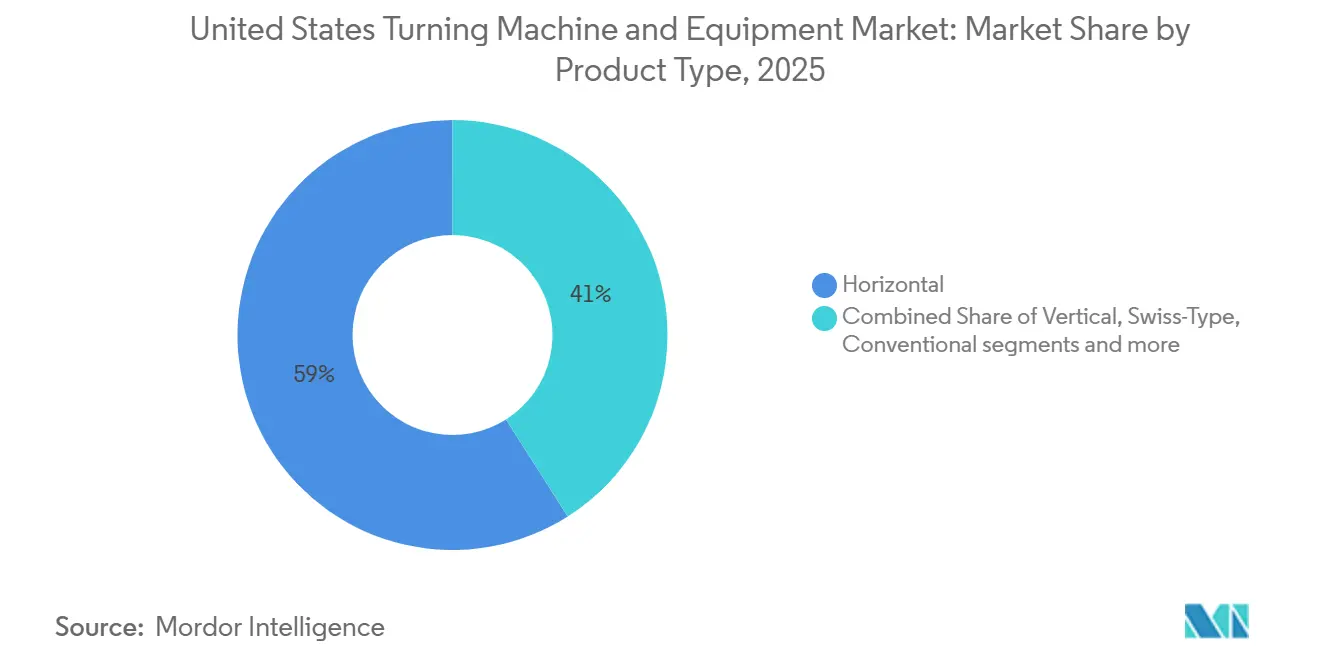

- Por tipo de producto, el segmento horizontal representó el 59% de la participación del mercado de máquinas y equipos de torneado de los Estados Unidos en 2025, mientras que se prevé que el segmento multitarea se expanda a una CAGR del 6,1% hasta 2031.

- Por tipo de automatización, el CNC totalmente automático representó el 84% del tamaño del mercado de máquinas y equipos de torneado de los Estados Unidos en 2025 y avanza a una CAGR del 5,9% hasta 2031.

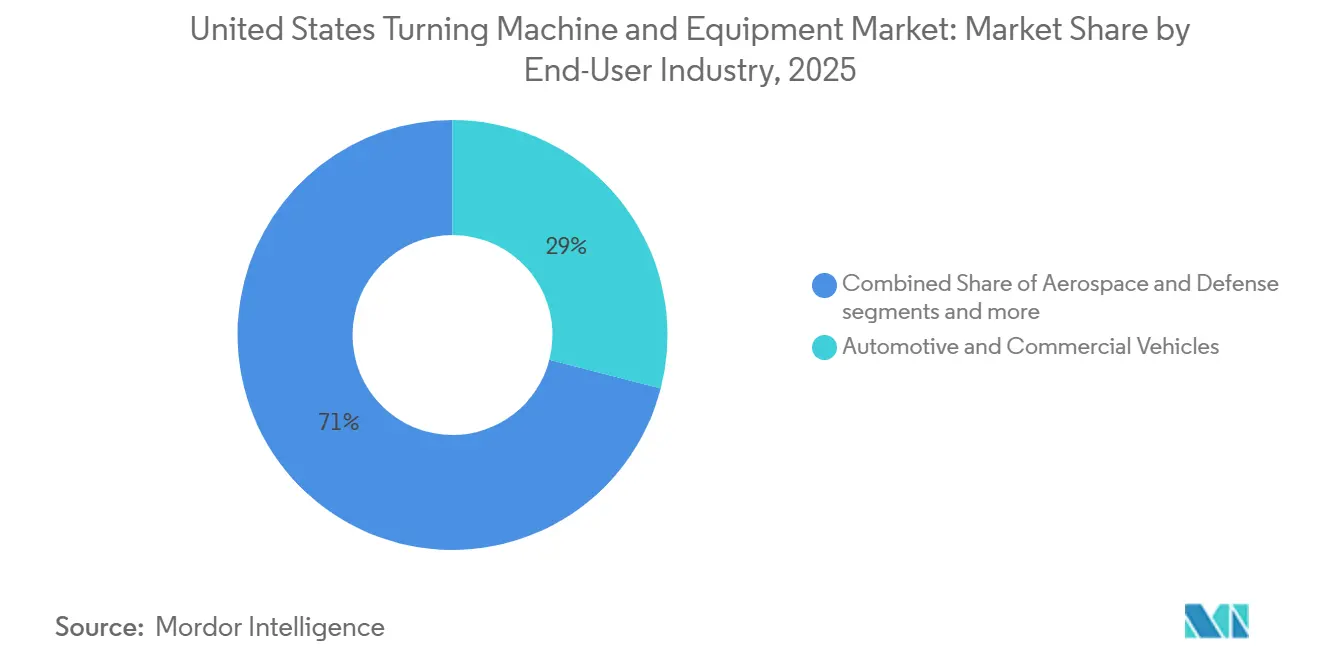

- Por industria de usuario final, el sector automotriz y vehículos comerciales representó el 29% del tamaño del mercado de máquinas y equipos de torneado de los Estados Unidos en 2025, mientras que se proyecta que aeroespacial y defensa crezca a una CAGR del 6,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Máquinas y Equipos de Torneado de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repatriación de la Producción e Inversiones en Fabricación Doméstica que Incrementan la Demanda de Máquinas Herramienta | +1.2% | Nacional, con fuerte concentración en el Medio Oeste, el Sureste y Texas | Corto plazo (≤ 2 años) |

| Expansión de la Fabricación Aeroespacial y de Defensa que Requiere Mecanizado de Alta Precisión | +0.9% | Corredor aeroespacial de la Costa del Pacífico, Nueva Inglaterra y el Sureste | Mediano plazo (2-4 años) |

| Expansión de la Capacidad de Fabricación Avanzada Doméstica | +0.7% | Nacional, especialmente Arizona, Texas, Ohio y Nueva York | Mediano plazo (2-4 años) |

| Adopción Creciente de Automatización y Fabricación sin Operadores | +0.5% | Nacional, con concentración temprana en el Medio Oeste y clústeres de talleres de alta variedad | Corto plazo (≤ 2 años) |

| Adopción Creciente de Tecnologías de Torneado Tipo Suizo y de Precisión | +0.4% | Clústeres de dispositivos médicos y electrónica del Noreste, Medio Oeste y Sureste | Mediano plazo (2-4 años) |

| Demanda Creciente de Mecanizado de Alta Precisión y Tolerancias Estrechas | +0.3% | Nacional, incluidas las regiones de fabricación adyacentes a la defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Repatriación de la Producción e Inversiones en Fabricación Doméstica que Incrementan la Demanda de Máquinas Herramienta

La política federal sigue siendo el principal impulsor de la demanda de equipos en los Estados Unidos, dando forma al mercado de máquinas y equipos. El Departamento de Trabajo declaró en 2024 que la legislación manufacturera desde 2021 ha respaldado casi 2 billones USD en inversiones, lo que está expandiendo tanto los sitios de producción como las necesidades de mano de obra.[1]Departamento de Trabajo de los EE. UU., "Beneficios de la Colaboración entre el Sistema Público de Fuerza Laboral, el Programa de Asociación para la Extensión de la Manufactura (MEP) y la Red de Institutos de Manufactura USA," Administración de Empleo y Capacitación, dol.gov Estos compromisos están creando nuevas instalaciones y mejoras en la producción automotriz, de semiconductores e industrial, y cada instalación requiere capacidad de mecanizado de precisión, ya sea interna o a través de proveedores especializados en mecanizado. La Asociación Nacional de Fabricantes (NAM) de los Estados Unidos encontró que más del 54,3% de los fabricantes consideraban la maquinaria industrial como su insumo más crítico, lo que sugiere una adquisición activa en lugar de compras diferidas. El tratamiento fiscal para la adquisición de equipos también ha mejorado las condiciones de compra para los talleres más pequeños, y la NAM citó en 2026 el ejemplo de un taller de mecanizado que adquirió más de 1,1 millones USD en equipos después de que se restauraron las reglas de deducción inmediata.[2]Asociación Nacional de Fabricantes, "Encuesta de Perspectivas de Fabricantes del Primer Trimestre de 2026 de la NAM," Asociación Nacional de Fabricantes, nam.org Las normas de contratación federal vinculadas a la producción doméstica también están reforzando la demanda de equipos donde están involucrados fondos públicos y programas de fabricación estratégica.

Expansión de la Fabricación Aeroespacial y de Defensa que Requiere Mecanizado de Alta Precisión

La actividad aeroespacial y de defensa está añadiendo una capa duradera de demanda al mercado de máquinas y equipos de torneado de los Estados Unidos. El Departamento de Defensa solicitó 961,6 mil millones USD para el año fiscal 2026, incluidos 5,7 mil millones USD para la base industrial de submarinos y 2,6 mil millones USD en financiamiento del Título III de IBAS y la Ley de Producción de Defensa para capacidad de fundición, forja y mecanizado.[3]Oficina del Contralor del Departamento de Defensa de los EE. UU., "Libro de Resumen de la Solicitud de Presupuesto del Año Fiscal 2026," Departamento de Defensa de los EE. UU., comptroller.defense.gov Esas asignaciones respaldan la adquisición de máquinas en contratistas principales, proveedores de Nivel 1 y talleres especializados que trabajan con titanio, aleaciones de níquel y acero de alta resistencia. La cadena de producción de estas piezas depende de una alta repetibilidad, menos configuraciones y programación confiable, lo que favorece los centros de torneado CNC y las plataformas multitarea sobre equipos más simples. Se espera que los programas de aeronaves de defensa de próxima generación creen demanda a largo plazo de capacidad de mecanizado de alta precisión. Los requisitos de calificación como AS9100 e ITAR reducen aún más el grupo de proveedores, lo que aumenta el valor de los talleres domésticos que ya cumplen con los estándares de defensa y aeroespacial.

Expansión de la Capacidad de Fabricación Avanzada Doméstica

Las inversiones en semiconductores y baterías están ampliando la base de aplicaciones para el mercado de máquinas y equipos de torneado de los Estados Unidos. El Departamento de Comercio informó en 2026 que CHIPS para América había catalizado más de 555 mil millones USD en inversiones anunciadas en semiconductores en los Estados Unidos, lo que respalda una amplia demanda de componentes de precisión utilizados en manejo de fluidos, transporte, carcasas y herramientas de proceso. La Administración de Desarrollo Económico también destinó 504 millones USD a 12 centros regionales de tecnología e innovación en 2024, ayudando a formar densos clústeres de actividad de fabricación avanzada. Las nuevas instalaciones de fabricación y baterías requieren grandes volúmenes de accesorios, carcasas personalizadas y piezas de equipos durante la instalación y el arranque, y gran parte de ese trabajo se ajusta al rango dimensional de los centros de torneado modernos. Esto significa que la construcción de instalaciones crea demanda adicional de herramientas, accesorios y capacidad de mecanizado, además del gasto principal en la propia planta. A medida que más de esta huella de producción entre en funcionamiento, el mercado de máquinas y equipos de torneado de los Estados Unidos se beneficia tanto de la demanda inicial de herramientas como del trabajo recurrente de reemplazo y mantenimiento.

Adopción Creciente de Automatización y Fabricación sin Operadores

La automatización se está convirtiendo en un enfoque de fabricación estándar en muchas partes del mercado de máquinas y equipos de torneado de los Estados Unidos. El Instituto Nacional de Estándares y Tecnología documentó en 2025 que los fabricantes que combinan robots con equipos de torneado CNC aumentaron la producción en 16 o más horas por día sin incrementos correspondientes en el personal. El Instituto Nacional de Estándares y Tecnología también citó a un fabricante de Ohio que redujo el tiempo de inactividad en un 70% y mejoró la eficiencia en un 40%, y luego adquirió una segunda celda automatizada en 8 meses porque el perfil de retorno era sólido. Al mismo tiempo, las horas semanales promedio en la fabricación de maquinaria aumentaron de 39,5 en enero de 2024 a 42,0 en enero de 2026, lo que indica que la presión sobre la capacidad sigue siendo alta incluso cuando algunas empresas se mantienen cautelosas respecto al gasto de capital. La Oficina de Estadísticas Laborales también proyectó un crecimiento del empleo del 13% para los mecánicos de maquinaria industrial de 2024 a 2034, lo que demuestra que las celdas de mecanizado automatizadas aún dependen de roles de soporte calificados en lugar de reemplazarlos por completo. Esta combinación de escasez de mano de obra, ventanas de utilización más largas y recuperación más rápida de la inversión está convirtiendo a las celdas de torneado automatizadas en una respuesta práctica tanto para grandes plantas como para talleres de trabajo de tamaño mediano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Requisitos de Inversión de Capital para Máquinas y Equipos de Torneado Avanzados | -0.8% | Nacional, con mayor presión en talleres pequeños y medianos del Medio Oeste y el Sureste | Corto plazo (≤ 2 años) |

| Escasez Persistente de Operadores y Programadores CNC Calificados | -0.6% | Nacional, especialmente el Medio Oeste industrial, el Sureste y las comunidades adyacentes a la defensa | Mediano plazo (2-4 años) |

| Naturaleza Cíclica del Gasto de Capital en Fabricación | -0.4% | Nacional, con mayor sensibilidad en las regiones del Medio Oeste vinculadas al sector automotriz | Largo plazo (≥ 4 años) |

| Intensa Presión Competitiva de Proveedores Globales de Máquinas Herramienta | -0.3% | Nacional, especialmente en máquinas y equipos de torneado horizontal de nivel básico y nivel medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Inversión de Capital para Máquinas y Equipos de Torneado Avanzados

Los precios de las máquinas siguen siendo una barrera significativa en el mercado de máquinas y equipos de torneado de los Estados Unidos, particularmente para los fabricantes más pequeños. Los centros de torneado CNC de nivel básico comienzan cerca de los 80.000 USD, los sistemas multitarea pueden superar los 500.000 USD, y los tornos verticales de gran tamaño para trabajos aeroespaciales o energéticos pueden superar el millón de USD por instalación, lo que tensiona los balances y ralentiza las aprobaciones. La encuesta de la NAM del primer trimestre de 2026 encontró que solo el 41,0% de los fabricantes esperaba aumentar el gasto de capital en los próximos 12 meses, mientras que el 16,2% esperaba un gasto menor. Los aranceles sobre el acero, los derivados del aluminio y los componentes de máquinas también elevan el costo de adquisición, y la NAM advirtió en 2025 que las acciones de la Sección 232 podrían ralentizar la inversión en plantas y equipos. Los requisitos de cumplimiento relacionados con la defensa pueden aumentar el tiempo de calificación para los proveedores de máquinas que atienden a fabricantes aeroespaciales y de defensa.

Escasez Persistente de Operadores y Programadores CNC Calificados

La disponibilidad de mano de obra continúa limitando la rapidez con que el mercado de máquinas y equipos de torneado de los Estados Unidos puede convertir la demanda en capacidad instalada y productiva. La Oficina de Estadísticas Laborales reportó 299.500 maquinistas empleados en 2024 y proyectó 34.200 vacantes anuales hasta 2034, con la mayoría de las vacantes vinculadas a jubilaciones y transferencias ocupacionales en lugar de una expansión neta de la fuerza laboral. El Departamento de Trabajo también identificó a los maquinistas CNC como una ocupación con alto riesgo de escasez en 2024 y vinculó la brecha a percepciones profesionales débiles y vías de formación limitadas. En 2026, el Departamento de Trabajo destacó una escasez proyectada de más de 3.000 trabajadores calificados en defensa y fabricación avanzada solo en Maine, incluidos roles CNC. La encuesta de la NAM del primer trimestre de 2026 también encontró que el 44,68% de los fabricantes citó la atracción y retención de la fuerza laboral como un desafío principal, y las empresas esperaban que el 4,13% de los puestos permaneciera sin cubrir. La restricción es más severa en la programación y la planificación de procesos, donde los equipos multitarea modernos necesitan una base de habilidades más profunda que la operación estándar de máquinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas Horizontales Anclan el Volumen, los Sistemas Multitarea Lideran la Prima de Crecimiento

El segmento horizontal representó el 59% de la demanda en 2025. Lideró la base instalada en todo el mercado de máquinas y equipos de torneado de los Estados Unidos porque se utiliza ampliamente en aplicaciones automotrices e industriales. Se proyecta que el segmento multitarea crezca a una CAGR del 6,1% hasta 2031, lo que lo convierte en la categoría de producto de más rápido crecimiento en el mercado de máquinas y equipos de torneado de los Estados Unidos. Esta combinación de productos refleja una clara división entre la producción orientada al volumen en plataformas horizontales estándar y la demanda de mayor valor de máquinas que combinan torneado, fresado y taladrado en una sola configuración. Las máquinas de tipo suizo también están ganando terreno en dispositivos médicos y electrónica porque las piezas largas y delgadas con tolerancias muy estrechas son más difíciles de controlar en tornos horizontales estándar. El segmento vertical continúa sirviendo piezas de gran diámetro en maquinaria pesada, generación de energía y aplicaciones energéticas, donde la orientación de la pieza reduce la complejidad de la configuración. El segmento convencional sigue en uso para trabajos de reparación y formación, pero su papel en la adquisición de nuevos equipos continúa reduciéndose a medida que la capacidad CNC se convierte en el requisito predeterminado.

La combinación de categorías de productos muestra cómo las características avanzadas están siendo cada vez más accesibles en las plataformas de máquinas y equipos de torneado de gama media. Los proveedores ahora están diseñando incluso los modelos CNC horizontales y verticales estándar con mayor compatibilidad de automatización, herramientas activas y mayor funcionalidad de ejes, lo que está reduciendo la brecha entre los sistemas convencionales y los premium. Ese cambio es importante porque muchos compradores ahora quieren una máquina que pueda soportar la producción actual así como la carga robótica posterior o la operación desatendida. Mazak destacó esta dirección en 2025 cuando introdujo el centro de torneado multihusillos QRX-50MSY para producción de alto volumen y puso un fuerte énfasis en la operación automática y la menor intervención del operador. Mazak también presentó centros de torneado de la serie Ez con alimentador de barras y conectividad Ez LOADER en Kentucky durante DISCOVER 2025, lo que muestra que el diseño listo para automatización se está extendiendo a niveles de productos más accesibles. A medida que ese conjunto de características se vuelve común, el movimiento de participación dentro del mercado de máquinas y equipos de torneado de los Estados Unidos probablemente favorecerá a los proveedores que puedan combinar flexibilidad, soporte de servicio y un perfil de costo operativo práctico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Automatización: El Dominio del CNC se Profundiza en Todos los Tamaños de Taller

El CNC totalmente automático representó el 84% de la demanda de 2025, otorgándole la posición más grande en la participación del mercado de máquinas y equipos de torneado de los Estados Unidos, y también se proyecta que se expanda a una CAGR del 5,9% hasta 2031. El mismo segmento, por lo tanto, impulsa tanto la escala actual como el crecimiento futuro, lo que indica que la penetración de la automatización aún se está profundizando en lugar de estabilizarse. Las máquinas y equipos de torneado semiautomáticos siguen siendo relevantes para algunos talleres que aún están alejándose de la producción manual, especialmente cuando los tamaños de lote son pequeños y los presupuestos de inversión son ajustados. Las máquinas y equipos de torneado manuales ahora están concentrados en trabajos de prototipado, programas vocacionales y entornos de reparación heredados donde una máquina de bajo costo aún cumple una función. Incluso en esos entornos, la dirección de adquisición continúa favoreciendo el CNC porque la programación, la repetibilidad y la eficiencia laboral importan más que el precio de compra inicial por sí solo.

La economía de la producción desatendida explica por qué el mercado de máquinas y equipos de torneado de los Estados Unidos sigue desplazándose hacia sistemas totalmente automáticos. El NIST documentó casos en 2025 en los que la atención robótica permitió a las celdas de torneado CNC extender la utilización de la máquina sin añadir personal a la misma escala. Un fabricante de Ohio redujo el tiempo de inactividad en un 70% y mejoró la eficiencia en un 40%, y luego se movió rápidamente para instalar una segunda celda automatizada después de un período de recuperación de la inversión de 8 meses. Las horas semanales en la fabricación de maquinaria también aumentaron a 42,0 en enero de 2026, frente a 39,5 en enero de 2024, lo que indica que las plantas aún están llevando la capacidad disponible al límite. Esa presión operativa está empujando a los talleres de nivel medio hacia la adopción de CNC por la misma razón que los fabricantes más grandes se movieron antes: la necesidad de operar durante más tiempo, mantener las tolerancias de manera más confiable y reducir la dependencia de la mano de obra escasa. Como resultado, el mercado de máquinas y equipos de torneado de los Estados Unidos está viendo cómo la automatización se convierte en el formato de producción estándar en lugar de una mejora premium.

Por Industria de Usuario Final: El Sector Automotriz Ancla la Demanda, el Aeroespacial Lidera el Crecimiento

El sector automotriz y vehículos comerciales representó el 29% de la participación de mercado. Siguió siendo la mayor base de uso final en el mercado de máquinas y equipos de torneado de los Estados Unidos, ya que las piezas de tren motriz, transmisión y chasis de alto volumen aún requieren un torneado de precisión extenso. Se proyecta que el sector aeroespacial y de defensa crezca a una CAGR del 6,3% hasta 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento en el mercado de máquinas y equipos de torneado de los Estados Unidos. Los dispositivos médicos e instrumentos quirúrgicos constituyen otro segmento sensible a la precisión en el que las máquinas y equipos de torneado de tipo suizo se utilizan ampliamente, y los sistemas de calidad de los proveedores son críticos. La demanda de petróleo, gas y energía sigue vinculada a la actividad de perforación, la infraestructura de GNL y el mantenimiento de refinerías, lo que crea pedidos irregulares pero de alto valor para cuerpos de válvulas, bridas y componentes relacionados con la presión. Los equipos eléctricos, electrónicos y de semiconductores también se están convirtiendo en una oportunidad estructural más sólida a medida que la construcción de instalaciones impulsa la demanda de piezas para el manejo de obleas, carcasas de precisión y componentes de suministro de fluidos.

Los estándares de calificación dan forma a la competencia dentro de estos grupos de usuarios finales de manera más intensa que en muchas otras categorías de equipos. Los proveedores aeroespaciales y de defensa necesitan la disciplina AS9100 y a menudo operan bajo requisitos relacionados con ITAR, lo que limita el grupo de talleres de mecanizado que pueden ganar y retener este trabajo. El presupuesto de defensa del año fiscal 2026 apoya este segmento con 2,6 mil millones USD en financiamiento del Título III de IBAS y la Ley de Producción de Defensa, que incluye capacidad relacionada con el mecanizado en toda la base industrial de defensa. El anuncio en 2026 del programa de cazas F-47 también añade a las perspectivas de demanda a largo plazo para los proveedores calificados de mecanizado aeroespacial. En dispositivos médicos y electrónica, la ventaja se desplaza hacia el control de precisión, la geometría de piezas más pequeñas y la disciplina de documentación en lugar del simple rendimiento de la máquina. Las tendencias de demanda favorecen cada vez más a los talleres y proveedores que combinan capacidad de proceso avanzada, preparación para el cumplimiento normativo y sólido soporte de servicio.

Análisis Geográfico

El Medio Oeste sigue siendo la mayor base instalada para el mercado de máquinas y equipos de torneado de los Estados Unidos porque Michigan, Ohio, Indiana e Illinois continúan albergando densas cadenas de suministro de mecanizado y vehículos. Solo Ohio contaba con 59.550 trabajadores de producción en la fabricación de maquinaria en 2025, lo que subraya la profundidad de la mano de obra industrial de la región y su papel central en la producción de componentes de precisión. Esta concentración respalda una demanda constante de máquinas y equipos de torneado horizontal utilizados en ejes, bujes, carcasas y piezas similares de alto volumen. Illinois también está añadiendo capacidad del lado de los proveedores porque DMG MORI está invirtiendo 40,5 millones USD en 2026 en una nueva instalación de fabricación avanzada e investigación de 90.000 pies cuadrados en el área de Chicago. Ese proyecto añade capacidad local de ingeniería y servicio al mercado de máquinas y equipos de torneado de los Estados Unidos, y brinda a los compradores del Medio Oeste un acceso más cercano al soporte de desarrollo de productos. La encuesta de la NAM del primer trimestre de 2026 también encontró que el 75,3% de los fabricantes reportó una perspectiva empresarial positiva, lo que respalda la opinión de que el sentimiento de gasto de capital ha mejorado en los estados fabriles principales.

El corredor del Sur también está adquiriendo un papel más importante en el mercado de máquinas y equipos de torneado de los Estados Unidos, ya que Alabama, Tennessee, Carolina del Sur y Texas continúan atrayendo producción vinculada al sector automotriz, energético y de defensa. Alabama y Tennessee se benefician de importantes campus de ensamblaje de vehículos que han expandido el abastecimiento local y aumentado la necesidad de capacidad de mecanizado repetible en piezas de producción. Texas tiene una combinación más amplia que incluye hardware energético, componentes de válvulas, sistemas de presión y estructuras aeroespaciales, lo que respalda tanto la demanda de torneado horizontal como vertical. El gasto en defensa también respalda la demanda del Sur porque el programa F-47 y otros trabajos aeroespaciales ayudan a sostener largos ciclos de producción para componentes mecanizados de precisión.

Aunque la Costa del Pacífico y el Noreste representan una menor participación del volumen, siguen siendo estratégicamente importantes debido a los sólidos clústeres aeroespaciales, de defensa y de dispositivos médicos. Washington respalda la demanda de torneado avanzado a través de proveedores de aviación comercial que mecanizan titanio y aleaciones de alta temperatura. Nueva Inglaterra se beneficia de densas redes de subcontratistas de defensa y fabricantes de dispositivos médicos que dependen en gran medida de plataformas de torneado CNC de tipo suizo y de alta precisión. La cobertura del Oeste también está mejorando porque Mazak abrió un nuevo Centro Técnico de Phoenix en enero de 2026, brindando a los compradores en aeroespacial, electrónica y mecanizado de precisión un acceso más rápido a soporte de aplicaciones, demostraciones, formación y servicio.

Panorama Competitivo

El mercado de máquinas y equipos de torneado de los Estados Unidos sigue fragmentado, con proveedores nacionales e internacionales compitiendo en plataformas horizontales, verticales, de tipo suizo y multitarea. Ningún proveedor único controla el campo, manteniendo el mercado de máquinas y equipos de torneado de los Estados Unidos abierto a una amplia combinación de constructores de máquinas, distribuidores y líneas de productos especializadas. La competencia está determinada por la capacidad de la máquina, la calidad del control, la preparación para la automatización, la accesibilidad de precios, el financiamiento y la densidad del soporte de servicio local. Los proveedores nacionales a menudo compiten en plazos de entrega, precios y capacidad de respuesta posventa, mientras que los constructores japoneses, alemanes, suizos y surcoreanos mantienen posiciones sólidas en aplicaciones de mayor precisión. Esta estructura beneficia a los usuarios finales al ampliar el conjunto de opciones, pero también ejerce presión sobre los proveedores para demostrar el rendimiento de la aplicación en lugar de depender únicamente de la posición de marca.

Un cambio claro en el mercado de máquinas y equipos de torneado de los Estados Unidos es el paso de vender máquinas independientes a vender soluciones operativas. DMG MORI está fortaleciendo este enfoque en 2026 a través de su inversión de 40,5 millones USD en Illinois, que añade capacidad de investigación y fabricación en América del Norte y apoya a los compradores que necesitan soporte de desarrollo local y una mayor alineación con las expectativas de abastecimiento doméstico. Mazak sigue un camino similar a través de la producción doméstica, la expansión de centros técnicos y la infraestructura de servicio que ayuda a los clientes a acortar el tiempo de puesta en marcha y reducir el tiempo de inactividad. Mazak produjo su máquina número 40.000 en su fábrica iSmart de Kentucky en 2025 y, en enero de 2026, inauguró su Centro Técnico de Phoenix, que amplió la cobertura occidental para ingeniería de aplicaciones, soporte de programación CNC y respuesta de servicio. Estos movimientos muestran que la fortaleza competitiva en el mercado de máquinas y equipos de torneado de los Estados Unidos ahora depende tanto de la ejecución local como de las especificaciones de la máquina.

La categoría especializada de tipo suizo añade otra capa de competencia dentro del mercado de máquinas y equipos de torneado de los Estados Unidos. Proveedores como Citizen, Star Micronics, Tsugami y Tornos atienden usos finales donde la geometría de las piezas, la disciplina de tolerancias y el diseño de componentes compactos importan más que el tamaño bruto del área de trabajo. Star Micronics recibió 25 mil millones JPY (160,1 millones USD) en financiamiento estratégico en mayo de 2026 para apoyar la reforma en sus negocios de máquinas herramienta y productos especiales, lo que podría influir en la estructura de costos y el enfoque de productos en este nicho. Citizen Machinery también reportó más de 4,5 millones GBP (6,1 millones USD) en pedidos de tornos en MACH 2026, lo que indica que la demanda de sistemas de tipo suizo sigue siendo sólida en aplicaciones de fabricación de precisión. En el campo más amplio, los proveedores que pueden combinar un rendimiento confiable de la máquina con integración de automatización, formación y servicio local probablemente defenderán mejor los precios que aquellos que compiten únicamente en hardware.

Líderes de la Industria de Máquinas y Equipos de Torneado de los Estados Unidos

Haas Automation Inc.

Mazak Corporation

DMG MORI

Okuma Corporation

DN Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Star Micronics Co. Ltd recibió 25 mil millones JPY (160,1 millones USD) en financiamiento estratégico de Taiyo Pacific Partners L.P. para apoyar la reforma fundamental en sus negocios de máquinas herramienta y productos especiales. La documentación para inversores de la empresa señala la intención de concentrarse en los mercados clave donde la competitividad en costos es más sólida. Este giro estratégico podría alterar materialmente el enfoque de productos y la estrategia de precios en el segmento de torneado de tipo suizo de los Estados Unidos.

- Febrero 2026: DMG MORI Federal Services se comprometió a invertir 40,5 millones USD para establecer una nueva instalación de fabricación avanzada e I+D de 90.000 pies cuadrados en Chicago, Illinois, creando 74 empleos a tiempo completo. La instalación sirve como centro de I+D de América del Norte. Impulsa iniciativas estratégicas vinculadas a la transformación de mecanizado MX global de la empresa, con implicaciones para la localización de productos y la elegibilidad de adquisición en contratos relacionados con la defensa.

- Enero 2026: Mazak inauguró su nuevo Centro Técnico de Phoenix en Arizona, ampliando su red de Centros Técnicos de América del Norte a 6 instalaciones y 8 Centros de Tecnología. La ubicación de Phoenix ofrece ingeniería de aplicaciones, formación en programación CNC, demostraciones de máquinas y soporte de servicio, extendiendo la cobertura de Mazak en todo el Oeste de los Estados Unidos para su base de clientes en aeroespacial, electrónica y mecanizado de precisión.

Alcance del Informe del Mercado de Máquinas y Equipos de Torneado de los Estados Unidos

El Mercado de Máquinas y Equipos de Torneado de los Estados Unidos está Segmentado por Tipo de Producto (Horizontal, Vertical, Tipo Suizo, Multitarea y Convencional), por Tipo de Automatización (Manual, Semiautomático y CNC Totalmente Automático), y por Industria de Usuario Final (Automotriz & Vehículos Comerciales, Aeroespacial & Defensa, Dispositivos Médicos & Instrumentos Quirúrgicos, y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Horizontal |

| Vertical |

| Tipo Suizo |

| Multitarea |

| Convencional |

| Manual |

| Semiautomático |

| CNC Totalmente Automático |

| Automotriz y Vehículos Comerciales |

| Aeroespacial y Defensa |

| Dispositivos Médicos e Instrumentos Quirúrgicos |

| Petróleo, Gas y Energía |

| Equipos Eléctricos, Electrónicos y de Semiconductores |

| Maquinaria Industrial General |

| Otros (Bienes de Consumo, Municiones de Defensa) |

| Por Tipo de Producto | Horizontal |

| Vertical | |

| Tipo Suizo | |

| Multitarea | |

| Convencional | |

| Por Tipo de Automatización | Manual |

| Semiautomático | |

| CNC Totalmente Automático | |

| Por Industria de Usuario Final | Automotriz y Vehículos Comerciales |

| Aeroespacial y Defensa | |

| Dispositivos Médicos e Instrumentos Quirúrgicos | |

| Petróleo, Gas y Energía | |

| Equipos Eléctricos, Electrónicos y de Semiconductores | |

| Maquinaria Industrial General | |

| Otros (Bienes de Consumo, Municiones de Defensa) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de máquinas y equipos de torneado de los Estados Unidos en 2026 y cómo se espera que crezca para 2031?

Se prevé que el mercado de máquinas y equipos de torneado de los Estados Unidos crezca de 1,9 mil millones USD en 2026 a 2,4 mil millones USD en 2031 a una CAGR del 4,8%, respaldado por mejoras de automatización, demanda de mecanizado relacionada con vehículos eléctricos y reemplazo de máquinas herramienta más antiguas.

¿Qué categoría de producto lidera la demanda actual?

El segmento horizontal lideró con el 59% de la demanda de 2025 porque sigue profundamente integrado en aplicaciones de mecanizado automotriz y de alto volumen.

¿Qué categoría de producto está creciendo más rápido?

Se proyecta que el segmento multitarea crezca a una CAGR del 6,1% hasta 2031 a medida que los fabricantes buscan combinar múltiples pasos de mecanizado en una sola configuración.

¿Por qué las máquinas y equipos CNC totalmente automáticos están ganando participación frente a otros tipos de automatización?

El CNC totalmente automático representó el 84% de la demanda de 2025 y está creciendo al 5,9% porque mejora la repetibilidad, respalda la producción desatendida y reduce la exposición a la escasez de mano de obra.

¿Qué segmento de usuario final ofrece las perspectivas de crecimiento más sólidas?

El sector aeroespacial y de defensa tiene el crecimiento proyectado más rápido con una CAGR del 6,3% hasta 2031, respaldado por el financiamiento de defensa, las cadenas de suministro impulsadas por la calificación y los largos ciclos de producción.

¿Cuál es el mayor desafío para los compradores y proveedores de máquinas?

El alto costo de las máquinas y la escasez de operadores y programadores CNC calificados siguen siendo las mayores restricciones, aunque las condiciones generales de inversión en fábricas han mejorado.

Última actualización de la página el: