Tamaño y Participación del Mercado de Artistas Independientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 170.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 233.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Artistas Independientes por Mordor Intelligence

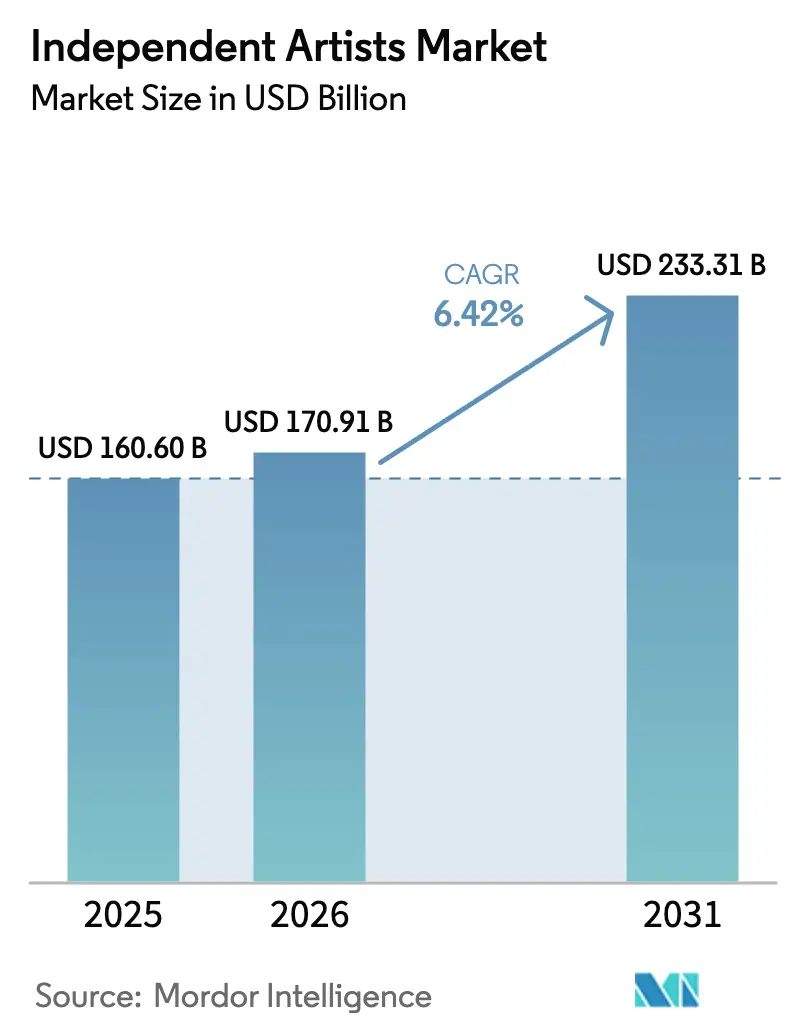

Se espera que el tamaño del Mercado de Artistas Independientes crezca de USD 160,60 mil millones en 2025 a USD 170,91 mil millones en 2026 y se prevé que alcance USD 233,31 mil millones para 2031 a una CAGR del 6,42% durante el período 2026-2031.

El crecimiento sostenido del Mercado de Artistas Independientes refleja un cambio estructural en la economía musical, ya que las plataformas centradas en el creador permiten a los músicos retener mayores participaciones en los ingresos, reduciendo el papel tradicional de los sellos discográficos. La transmisión en línea sigue siendo la mayor fuente de ingresos, aunque su impulso se está aplanando, mientras que la mercancía, los formatos físicos y los productos directos al fanático registran las ganancias más rápidas. La consolidación de plataformas en torno a un puñado de distribuidores genera obstáculos de descubrimiento, pero las nuevas reglas de regalías, la producción habilitada por IA y las comunidades de fanáticos por suscripción amplían las opciones de ingresos para los artistas dispuestos a diversificar sus fuentes de ingresos. A nivel regional, la escala de América del Norte la mantiene en la cima, aunque Europa se expande más rápidamente gracias a la regulación favorable y la demanda multilingüe, y Asia-Pacífico es la próxima frontera de volumen.

Conclusiones clave del informe

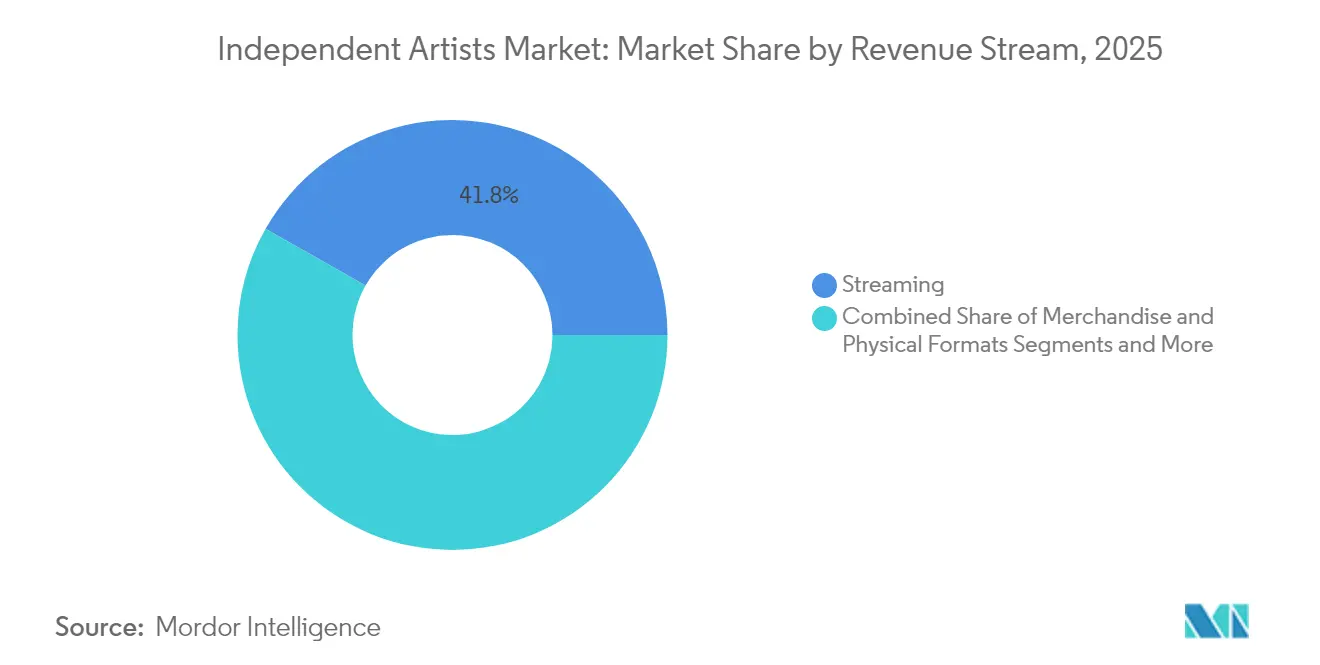

- Por flujo de ingresos, la transmisión en línea capturó el 41,78% de la participación del Mercado de Artistas Independientes en 2025, mientras que se proyecta que la mercancía y los formatos físicos crezcan a una CAGR del 8,45% hasta 2031.

- Por canal de distribución, las plataformas de transmisión digital (DSPs) mantuvieron el 37,74% de la participación del Mercado de Artistas Independientes en 2025; se espera que el comercio minorista físico se expanda a una CAGR del 8,83% hasta 2031.

- Por género, el hip-hop y el rap lideraron con una participación de ingresos del 34,02% en 2025, pero se prevé que la música electrónica y de baile aumente a una CAGR del 8,02% hasta 2031 en el Mercado de Artistas Independientes.

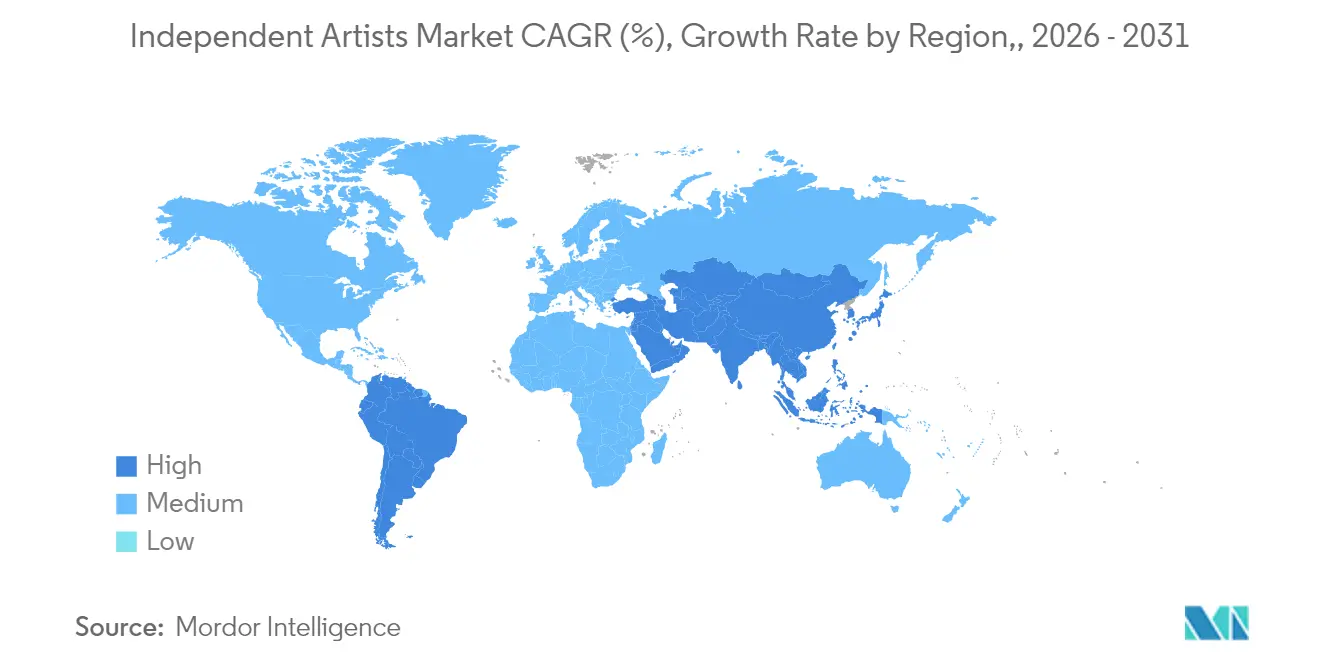

- Por geografía, América del Norte representó el 42,83% de la participación del Mercado de Artistas Independientes en 2025, mientras que se pronostica que Europa avance a una CAGR del 7,21% hasta 2031.

- Las 5 principales empresas, como Believe, DistroKid, AWAL, CD Baby y UnitedMasters, mantienen una participación importante en el Mercado de Artistas Independientes en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Artistas Independientes

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reformas de regalías centradas en el creador en DSPs | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Herramientas de producción y marketing habilitadas por IA | +0.8% | Global, concentrado en mercados tecnológicamente avanzados | Corto plazo (≤ 2 años) |

| Clubes de fanáticos por suscripción y monetización de superfanáticos | +1.1% | América del Norte, Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Conciertos transmitidos en vivo y recintos virtuales | +0.7% | Global, acelerado en los mercados de APAC | Corto plazo (≤ 2 años) |

| Surgimiento de marcos de propiedad Web3 | +0.5% | América del Norte, Europa, mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Expansión de plataformas de servicios para artistas independientes | +0.9% | Global, con mayor crecimiento en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reformas de regalías centradas en el creador en DSPs

Los modelos de pago centrados en el usuario están reemplazando los sistemas de regalías agrupadas, permitiendo que la tarifa de cada oyente vaya directamente a los artistas que realmente escuchan. La norma de Spotify de 2024, que establece que las pistas necesitan 1.000 transmisiones anuales para ser elegibles al pago, elimina los títulos de bajos ingresos del fondo y redistribuye los fondos a los actos que superan ese umbral. Mientras tanto, la Junta de Derechos de Autor de los Estados Unidos elevó las regalías mecánicas del 10,5% al 15,1%, enviando aproximadamente USD 200 millones en pagos retroactivos a los compositores y señalando la intención política de valorar el trabajo del creador de manera más justa[1]Fuente: Academia de Grabación, "Explicación del ajuste de la tasa de regalías mecánicas," recordingacademy.com. Estas reformas recompensan la profundidad del catálogo y las bases de fanáticos leales, pero también elevan el listón técnico para los artistas emergentes que carecen de apoyo en la gestión de derechos.

Herramientas de producción y marketing habilitadas por IA

La inteligencia artificial democratiza la producción musical al eliminar las barreras técnicas y reducir los costos de producción que históricamente favorecían a los artistas de grandes sellos con acceso a costosos recursos de estudio. Los artistas independientes ahora acceden a capacidades de producción de calidad profesional a través de herramientas impulsadas por IA que gestionan la mezcla, la masterización e incluso la asistencia en la composición a una fracción de los costos tradicionales. El Informe de Negocios de la Cumbre Internacional de Música revela que 60 millones de personas utilizaron IA para crear música en 2024, lo que representa el 10% de los consumidores e indica la adopción masiva de herramientas de música generativa.

Clubes de fanáticos por suscripción y monetización de superfanáticos

Las membresías directas convierten a los superfanáticos en ingresos anuales predecibles, reduciendo la dependencia de los centavos por transmisión. Patreon reporta un gasto promedio anual de USD 52 por fanático y USD 110 por miembro de pago, cifras que superan con creces los retornos por participación en anuncios en las aplicaciones de video de formato corto. Con un 67% más de músicos que obtienen ingresos de suscripciones que hace cinco años, el modelo resulta especialmente eficaz para artistas de nicho que involucran a audiencias pequeñas pero leales.

Conciertos transmitidos en vivo y recintos virtuales

Los espectáculos virtuales reducen los costos de gira que siguen aumentando; algunas bandas de nivel medio reportaron gastos de gira tradicional que superaron las GBP 34.000 (USD 45.529,11) en 2024. Los recintos en línea eliminan los gastos de viaje y logística, y permiten la venta de entradas escalonadas, paquetes de mercancía y repeticiones del evento. Los precios globales de las entradas han aumentado un 20% desde 2021, lo que hace que las alternativas virtuales asequibles resulten atractivas para los fanáticos sensibles al precio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de tarifas de plataforma y licencias de dos niveles | -1.4% | Global, más grave en los mercados maduros | Corto plazo (≤ 2 años) |

| Sesgo del descubrimiento algorítmico hacia las grandes discográficas | -0.9% | Global, concentrado en las principales DSPs | Mediano plazo (2-4 años) |

| Incrementos en los costos de gira impulsados por la inflación | -0.8% | Global, agudo en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Complejidad fragmentada de la administración de derechos | -0.6% | Global, variable según el marco regulatorio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de tarifas de plataforma y licencias de dos niveles

Las DSPs han introducido umbrales mínimos de transmisiones antes de que se acumulen las regalías, eliminando efectivamente a los artistas de menor volumen de los pagos y canalizando los ingresos hacia los actos de mayor volumen. Al mismo tiempo, los aumentos de precios de las suscripciones no se han traducido en incrementos paralelos en los pagos a los compositores, lo que reduce los márgenes para los creadores independientes. Estas políticas presionan a los músicos a escalar rápidamente o arriesgarse a quedar descalificados, añadiendo presión financiera en la fase inicial de la carrera.

Sesgo del descubrimiento algorítmico hacia las grandes discográficas

Los algoritmos de las plataformas de transmisión exhiben un sesgo sistemático hacia el contenido de las grandes discográficas a través de sistemas de recomendación, mecanismos de ubicación en listas de reproducción y asignación de funciones promocionales que favorecen a los artistas con grandes presupuestos de marketing y capacidades de optimización de datos. A medida que las grandes discográficas alimentan el sistema con datos de marketing, los artistas independientes luchan por obtener lugares en las listas de reproducción, por lo que las pistas populares se vuelven más visibles mientras las nuevas voces se desvanecen. Los artistas deben ahora invertir en redes sociales y canales comunitarios para eludir el control algorítmico, elevando los costos de marketing en relación con el potencial de ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por flujo de ingresos: El dominio de la transmisión en línea enfrenta presión de diversificación

La transmisión en línea representó el 41,78% de los ingresos totales en 2025, aunque su crecimiento cayó al 6,1% a medida que se produjo la saturación. La mercancía y los lanzamientos físicos ofrecen la expansión más rápida con una CAGR del 8,45%, lo que demuestra que los fanáticos pagarán precios premium por productos tangibles y ediciones coleccionables. Ese pivote diversifica el Mercado de Artistas Independientes, reduciendo la dependencia de los bajos pagos por transmisión. Los acuerdos de licencias y sincronización añaden ingresos permanentes a medida que los creadores de contenido buscan pistas auténticas para video y videojuegos. Los actos que equilibran el alcance de la transmisión en línea con mercancía de alto margen y suscripciones se protegen mejor de la volatilidad del modelo de pago.

El tamaño del Mercado de Artistas Independientes para los segmentos de mercancía está posicionado para crecer junto con los programas de participación de superfanáticos, mientras que los eventos en vivo —notablemente los recintos virtuales— ofrecen monetización flexible sin límites geográficos. Esta combinación de fuentes de ingresos se vuelve crítica a medida que las regalías escalonadas limitan las ganancias en catálogos más pequeños, impulsando a los creadores a maximizar el valor de vida del fanático en otros medios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: Las DSPs mantienen el control pero las alternativas escalan

Las plataformas de transmisión digital controlaron el 37,74% del volumen de distribución en 2025, pero el crecimiento se ha desacelerado a medida que los artistas y los fanáticos exploran canales de mayor rendimiento. El comercio minorista físico, impulsado por el resurgimiento del vinilo, se anticipa que crecerá a una CAGR del 8,83%, subrayando el apetito del consumidor por paquetes premium. Los portales directos al fanático, como Bandcamp, permiten a los músicos conservar hasta el 82% de las ventas, un contraste marcado frente al pago de menos de 1 centavo por transmisión en línea.

Un enfoque multicanal es ahora estándar: usar las DSPs para el descubrimiento y luego migrar a los superfanáticos hacia tiendas y centros de membresía donde los márgenes netos superan el 80%. Las plataformas de video en redes sociales superponen esta mezcla, alimentando la viralidad algorítmica que canaliza el tráfico de vuelta hacia los lanzamientos de mercancía. El tamaño del Mercado de Artistas Independientes vinculado a los formatos físicos puede seguir siendo inferior a la transmisión en línea en términos absolutos de dólares, aunque su perfil de mayor margen mejora la sostenibilidad del creador.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por género: El liderazgo del hip-hop es desafiado por la innovación electrónica

El hip-hop y el rap dominaron el 34,02% de los ingresos en 2025, impulsados por la demanda permanente y la eficiente producción basada en bucles que favorece los lanzamientos rápidos. Sin embargo, los temas electrónicos y de baile registrarán la CAGR de género más alta del 8,02% hasta 2031. Los circuitos de festivales, la cultura DJ y las licencias favorables al remezcla impulsan la nueva demanda. Las menores barreras de entrada —una laptop y software— permiten a los productores escalar catálogos rápidamente, reforzando el impulso del Mercado de Artistas Independientes hacia los subgéneros electrónicos.

El rock, el pop y las alternativas mantienen seguidores sólidos, pero los mayores costos de grabación ralentizan el volumen de producción. El jazz y la música clásica siguen siendo nichos, aunque demandan altos precios por entrada y subvenciones institucionales. A medida que los productores electrónicos aprovechan los bajos costos generales y el atractivo global de la transmisión en línea, la participación del hip-hop podría reducirse, lo que fomentará las colaboraciones entre géneros para mantener la atención del público.

Análisis geográfico

América del Norte generó el 42,83% de los ingresos de 2025 en el Mercado de Artistas Independientes, aprovechando la madura adopción de la transmisión en línea, un sólido ingreso promedio por usuario (ARPU) y densos circuitos de música en vivo. Las subvenciones gubernamentales en Canadá añaden apoyo financiero, mientras que los Estados Unidos alberga ecosistemas sofisticados de marketing y gestión de derechos que los artistas independientes pueden contratar a demanda. Sin embargo, los gastos operativos y la feroz competencia moderan el potencial de crecimiento.

Europa es la región de más rápido crecimiento en el Mercado de Artistas Independientes con una CAGR del 7,21%, impulsada por el consumo de contenido multilingüe y sólidas normas de derechos de autor. Los artistas nacionales lideran las listas en Francia, Alemania y España, lo que sugiere una preferencia cultural por las voces locales, un viento a favor para los artistas independientes regionales. Los programas de financiación de la Unión Europea y los acuerdos de gira transfronterizos hacen que la expansión sea más económica que en América del Norte.

Asia-Pacífico ofrece una escala de audiencia sin igual, aunque el ingreso promedio por usuario (ARPU) sigue siendo bajo. Japón pagó a los artistas independientes y de autolanzamiento más de 25.000 millones de yenes en 2024, un 25% más respecto al año anterior, y la mitad de esas regalías provino de oyentes extranjeros. La economía creadora de Corea del Sur superó los KRW 1 billón en 2022, aunque las ganancias se concentran entre una pequeña élite. El número de usuarios de transmisión en línea en India está aumentando rápidamente, pero la conversión de pagos se rezaga, lo que representa un desafío para la monetización.

América del Sur ofrece un alto crecimiento en el Mercado de Artistas Independientes, liderado por los ingresos de música grabada de Brasil de USD 641 millones en 2024, un aumento del 18,7% respecto a 2023. La rápida adopción de teléfonos inteligentes y los vibrantes géneros locales atraen la inversión de las DSPs, aunque la volatilidad cambiaria puede erosionar los retornos en dólares. Oriente Medio y África registraron un crecimiento del 24,7% en 2023, aunque desde una base más baja, apoyado por la transmisión en línea incluida en paquetes de telecomunicaciones y el aumento del gasto de la clase media.

Panorama competitivo

Cinco distribuidores —Believe, DistroKid, AWAL, CD Baby y UnitedMasters— anclan el ecosistema, proporcionando cumplimiento de metadatos, recaudación de derechos y paneles de marketing. Believe registró ingresos de USD 510 millones en el primer semestre de 2024, un aumento del 12,3%, confirmando las ventajas de escala[3]Fuente: Music Business Worldwide, "Believe registra crecimiento de dos dígitos en el primer semestre de 2024," musicbusinessworldwide.com. Las estructuras de tarifas varían desde suscripciones fijas hasta divisiones de ingresos, permitiendo a los artistas elegir modelos de costos alineados con la madurez del catálogo.

El enfoque competitivo se ha desplazado desde la distribución pura hacia el software como servicio (SaaS) integrado, la analítica y el financiamiento. La inversión de EMPIRE en febrero de 2025 en un:hurd demuestra el apetito por herramientas de campaña impulsadas por IA que pueden replicar el alcance de nivel de sello discográfico para presupuestos más pequeños. La fricción legal también es visible: la demanda de Universal en 2024 contra Believe y TuneCore por supuesta infracción masiva subraya el creciente riesgo de cumplimiento a medida que los catálogos se expanden.

Existe espacio sin explorar en territorios emergentes, plataformas de géneros de nicho y distribución Web3 donde los actores establecidos se quedan atrás. Los portales nativos de cadena de bloques afirman un pago del 100% a los artistas menos tarifas de transacción nominales, pero la limitada adopción masiva significa que las DSPs aún dictan el alcance. La consolidación es probable a medida que los principales actores adquieren tecnología de nicho para consolidar ecosistemas, reforzando la necesidad de que los artistas diversifiquen tanto los socios como los canales.

Líderes de la Industria de Artistas Independientes

Believe

DistroKid

AWAL

CD Baby

UnitedMasters

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Tencent Music Entertainment acordó adquirir Ximalaya por USD 2.900 millones, añadiendo 600 millones de usuarios a su cartera de audio.

- Abril de 2025: GoldState Music recaudó USD 500 millones en nueva financiación para ampliar los servicios de apoyo a músicos de autolanzamiento.

- Febrero de 2025: EMPIRE se asoció con la plataforma de marketing un:hurd para mejorar la promoción basada en datos para catálogos de artistas independientes.

Alcance del Informe Global del Mercado de Artistas Independientes

Un artista independiente es un músico o grupo musical que no tiene contrato con un sello discográfico. En el caso de las bandas, aquellas que publican su propio material en CDs de autopublicación o las que existen principalmente para actuar en conciertos pueden considerarse bandas sin contrato. El informe cubre una descripción general del mercado, estimación del tamaño del mercado para segmentos clave y tendencias emergentes en los segmentos del mercado, dinámica del mercado e información. El informe también incluirá información sobre algunos de los principales actores globales.

Los artistas independientes están segmentados por tipo, usuario final y geografía. Por tipo, el mercado se subdivide en artes escénicas y artes visuales. Por usuario final, el mercado se subdivide en usuarios individuales y usuarios comerciales. Por geografía, el mercado se subdivide en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Transmisión en línea |

| Actuaciones en vivo |

| Mercancía y formatos físicos |

| Suscripciones directas de fanáticos |

| Licencias y sincronización |

| Plataformas de transmisión digital (DSPs) |

| Mercados directos al fanático |

| Plataformas sociales / de contenido generado por el usuario (UGC) |

| Comercio minorista físico |

| Pop |

| Hip-hop / Rap |

| Electrónica / Baile |

| Rock y alternativa |

| Otros géneros (jazz, clásica, etc.) |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por flujo de ingresos | Transmisión en línea | |

| Actuaciones en vivo | ||

| Mercancía y formatos físicos | ||

| Suscripciones directas de fanáticos | ||

| Licencias y sincronización | ||

| Por canal de distribución | Plataformas de transmisión digital (DSPs) | |

| Mercados directos al fanático | ||

| Plataformas sociales / de contenido generado por el usuario (UGC) | ||

| Comercio minorista físico | ||

| Por género | Pop | |

| Hip-hop / Rap | ||

| Electrónica / Baile | ||

| Rock y alternativa | ||

| Otros géneros (jazz, clásica, etc.) | ||

| Por geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del Mercado de Artistas Independientes?

El Mercado de Artistas Independientes alcanzó USD 170,91 mil millones en 2026 y se proyecta que llegue a USD 233,31 mil millones para 2031.

¿Cuál es el tamaño actual del Mercado de Artistas Independientes?

En 2026, se espera que el tamaño del Mercado de Artistas Independientes alcance los USD 170,91 mil millones.

¿Por qué son importantes los clubes de fanáticos por suscripción?

Generan un gasto anual promedio de USD 52 por seguidor, ofreciendo ingresos predecibles que superan los pagos por transmisión.

¿Qué región lidera el crecimiento del mercado?

Europa muestra la expansión más rápida con una CAGR del 7,21% pronosticada hasta 2031, respaldada por una sólida demanda en lengua local y financiamiento cultural, liderando el crecimiento a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Quiénes son los principales actores de distribución para los artistas independientes?

Believe, DistroKid, AWAL, CD Baby y UnitedMasters dominan, proporcionando acceso digital global y servicios adicionales de marketing.

Última actualización de la página el: