Tamaño y Participación del Mercado de Música en Vivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 54.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.84% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

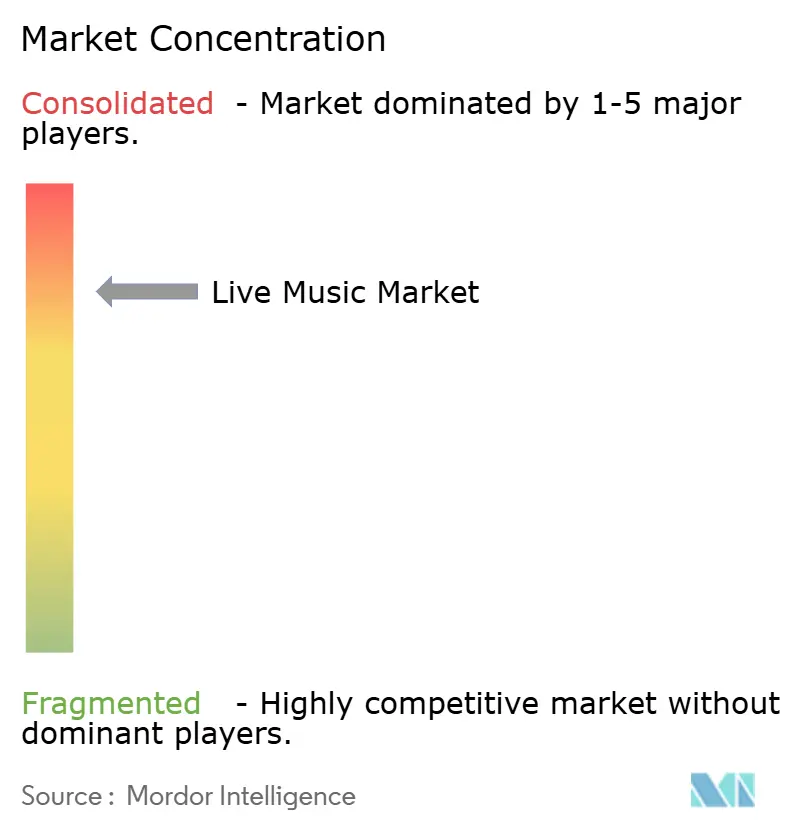

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Música en Vivo por Mordor Intelligence

Se espera que el tamaño del mercado de Música en Vivo aumente de USD 51,1 mil millones en 2025 a USD 54,5 mil millones en 2026 y alcance USD 72,4 mil millones en 2031, creciendo a una CAGR del 5,8% durante 2026-2031. El mercado de música en vivo se está desarrollando sobre una base más amplia que la simple recuperación, dado que las grandes giras, la asistencia repetida y una demanda más sólida fuera de los Estados Unidos están apoyando el crecimiento en más países. El mercado de música en vivo también se beneficia del vínculo más estrecho entre el alcance del streaming y la demanda de entradas, lo que está ayudando a los artistas a llenar más fechas en más ciudades con menos demora entre el descubrimiento digital y la conversión de entradas. La venta de entradas premium, el patrocinio y la expansión de recintos están mejorando los ingresos por aficionado, lo que da a los grandes operadores más margen para invertir en promoción, recintos y sistemas de datos. Al mismo tiempo, el mercado de música en vivo enfrenta una presión real derivada de los mayores costos de producción, el aumento de los honorarios de los artistas y una mayor atención regulatoria sobre las prácticas de venta de entradas. Esto mantiene las perspectivas positivas, pero también significa que la ejecución, la escala y el acceso a una infraestructura integrada importan más que antes.

Conclusiones Clave del Informe

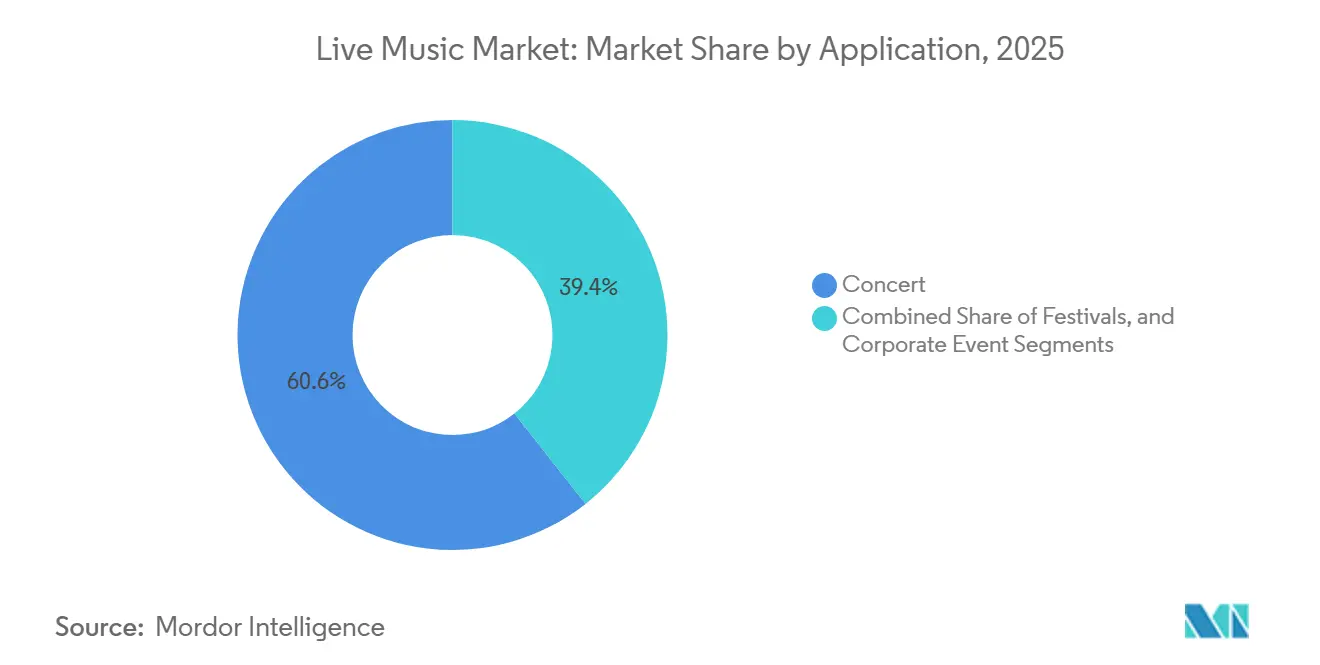

- Por aplicación, los conciertos concentraron el 60,62% del mercado en 2025, mientras que se prevé que los festivales se expandan a una CAGR del 6,5% hasta 2031.

- Por fuente de ingresos, la venta de entradas representó el 69,12% del tamaño del mercado de música en vivo en 2025, mientras que se proyecta que el patrocinio crezca a una CAGR del 6,4% hasta 2031.

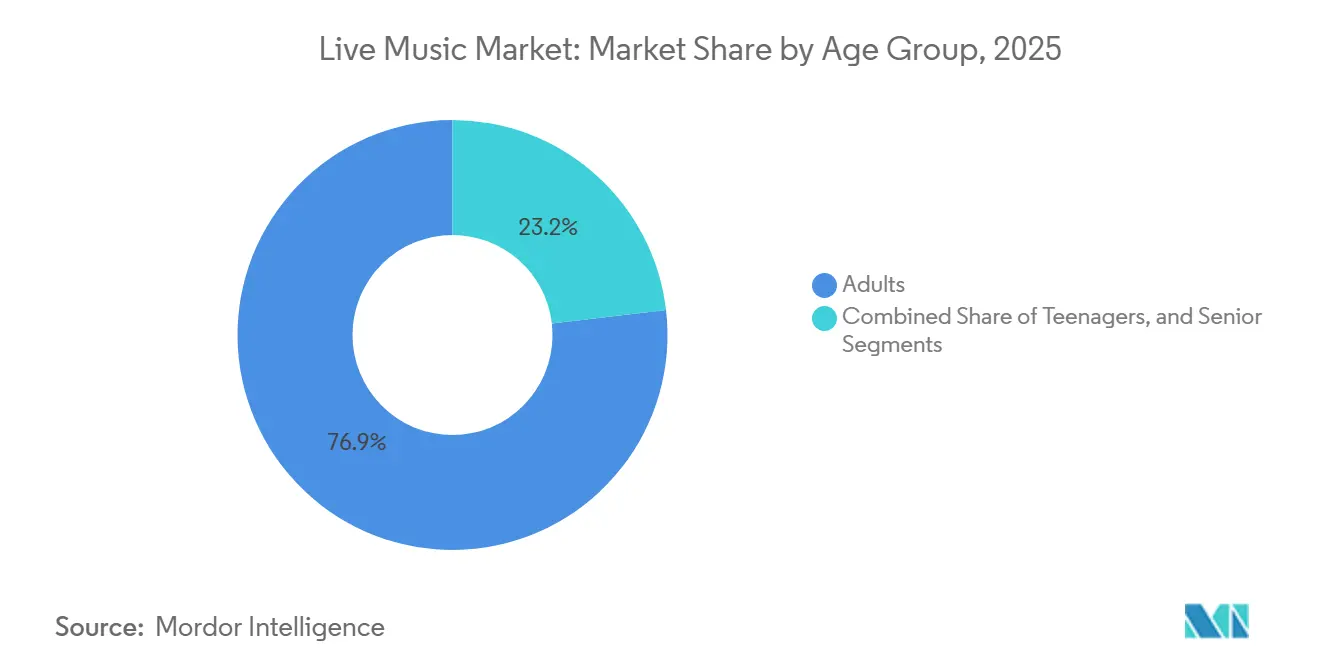

- Por grupo de edad, los adultos concentraron el 76,85% del mercado en 2025, mientras que se espera que los adolescentes registren la CAGR más alta, del 6,4%, hasta 2031.

- Por tamaño de recinto, los recintos grandes captaron el 54,27% del mercado en 2025, mientras que se proyecta que los recintos medianos avancen a una CAGR del 6,3% hasta 2031.

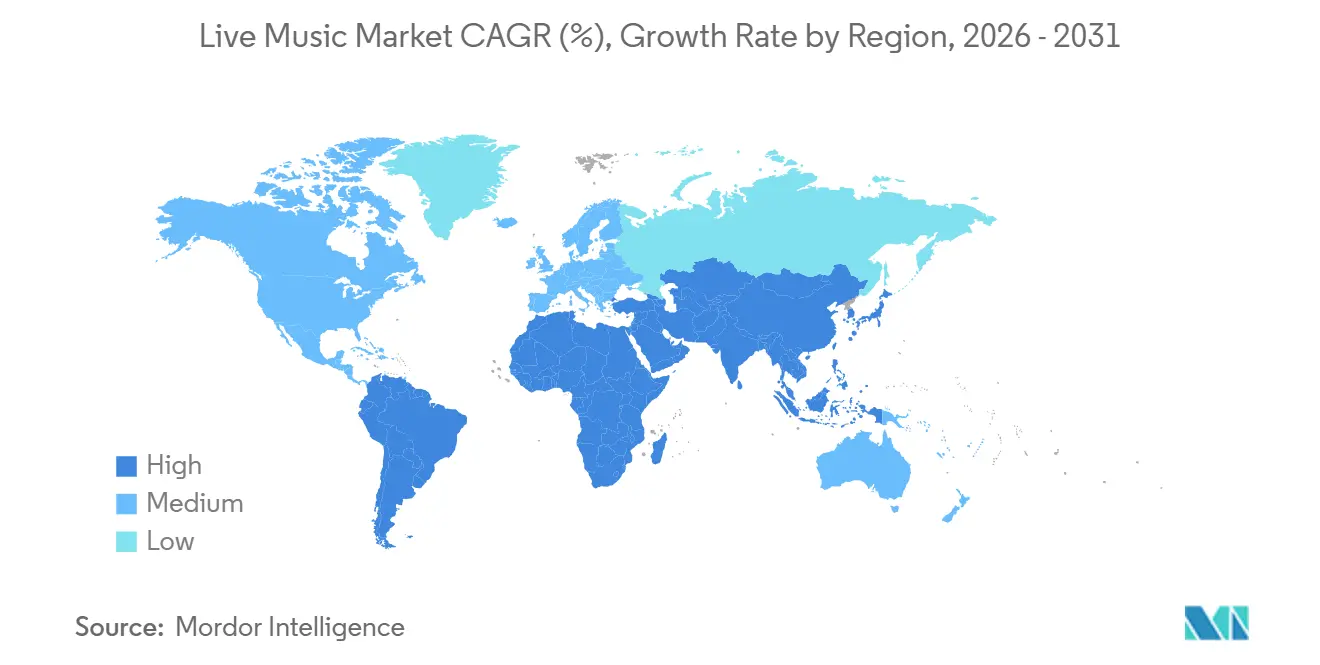

- Por geografía, América del Norte concentró el 49,67% de la participación del mercado de música en vivo en 2025, mientras que Asia-Pacífico está previsto que se expanda a una CAGR del 6,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Música en Vivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Venta de Entradas Premium y Monetización VIP | +1.4% | Global, América del Norte y Europa Occidental lideran la adopción | Corto plazo (≤ 2 años) |

| Expansión de los Presupuestos de Patrocinio de Marcas y Marketing Experiencial | +1.0% | Global, América del Norte y Europa lideran, Asia-Pacífico escalando rápidamente | Mediano plazo (2-4 años) |

| Auge de los Modelos Híbridos y de Participación del Aficionado Basados en Datos | +0.8% | Global, más fuerte en mercados con alta conectividad digital | Mediano plazo (2-4 años) |

| Crecimiento de las Giras Multiciudad y los Ecosistemas de Festivales | +0.7% | Global, Asia-Pacífico y América del Sur emergiendo como corredores clave de expansión | Mediano plazo (2-4 años) |

| Creciente Demanda de Experiencias en Vivo Inmersivas y Compartibles | +0.6% | Global, mercados urbanos en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Expansión del Gasto Secundario en Merchandising y Hospitalidad | +0.5% | Global, mayor impacto en ingresos en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Venta de Entradas Premium y Monetización VIP

Los niveles premium están incrementando los ingresos sin requerir un aumento similar en la asistencia, lo que constituye uno de los apoyos más claros para el mercado de música en vivo. Live Nation declaró que el 75% de sus entradas en los Estados Unidos se mantuvieron por debajo de USD 100 en 2025, lo que demuestra que el acceso amplio y la venta adicional premium ahora funcionan en paralelo en lugar de como opuestos.[1]Live Nation Entertainment, "Resultados del Año Completo y del Cuarto Trimestre de 2025," Live Nation Newsroom, newsroom.livenation.com Spotify amplió este modelo en junio de 2026 cuando lanzó Reserved en los Estados Unidos para usuarios Premium elegibles en asociación con Live Nation y Ticketmaster.[2]Spotify, "Cómo Funciona Reserved by Spotify: Guía Paso a Paso," Spotify Newsroom, newsroom.spotify.com Ese tipo de modelo de acceso ayuda al mercado de música en vivo a separar a los compradores ocasionales de los aficionados con alta intención de compra de manera más organizada. También otorga a los promotores mayor control sobre el rendimiento, al tiempo que mantiene la oferta base lo suficientemente visible como para proteger la asistencia.

Expansión de los Presupuestos de Patrocinio de Marcas y Marketing Experiencial

El patrocinio se ha convertido en una palanca de crecimiento más importante porque las marcas ahora esperan un compromiso medible en lugar de una simple colocación de logotipos, y ese cambio está ayudando al mercado de música en vivo a diversificarse más allá de la venta de entradas. Live Nation informó que el ingreso operativo ajustado por patrocinio alcanzó USD 845 millones en 2025, un aumento del 11%, y señaló que el 85% de los compromisos de patrocinio para todo el año 2026 ya estaban reservados a finales de abril. Ese patrón de reservas se parece más a un negocio de medios a escala que a un presupuesto de eventos ocasional. El mercado de música en vivo también se beneficia porque los ingresos por patrocinio pueden compensar la volatilidad en los precios de las entradas y los costos de producción. Los operadores con sólidas propiedades de festivales, recintos premium y datos directos de aficionados están en la mejor posición para convertir esa demanda en contratos recurrentes.

Auge de los Modelos Híbridos y de Participación del Aficionado Basados en Datos

El descubrimiento de aficionados, la venta de entradas y el momento de compra están cada vez más conectados, lo que mejora la eficiencia de conversión en todo el mercado de música en vivo. SeatGeek señaló en febrero de 2026 que su integración con Spotify colocó el inventario de entradas primarias dentro de la experiencia de descubrimiento de eventos de Spotify para 751 millones de usuarios activos mensuales. Live Nation reportó ingresos diferidos relacionados con eventos de USD 6,6 mil millones al final del primer trimestre de 2026, un aumento del 22%, lo que apunta a un sólido canal de ingresos futuros basado en el compromiso anticipado de los aficionados. Fever también fortaleció este modelo cuando adquirió DICE en junio de 2025, creando una plataforma más amplia de descubrimiento hasta la compra de entradas con más de 10 millones de usuarios activos mensuales. Como resultado, el mercado de música en vivo está avanzando hacia sistemas donde el comportamiento de streaming, el historial de compras y las señales de ubicación dan forma al enrutamiento, las preventas y la planificación de recintos.

Crecimiento de las Giras Multiciudad y los Ecosistemas de Festivales

Las redes multiciudad están mejorando las economías de escala, y eso está ayudando al mercado de música en vivo a expandirse a más geografías con menor fricción por evento. AEG Presents amplió su presencia en Europa a través de la adquisición de We Love Green en 2025 y el lanzamiento del Roundhay Festival para 2026. Live Nation también amplió su base de recintos en 2026 mediante adquisiciones en Chile, Italia y Tailandia, añadiendo alrededor de 4 millones de capacidad anual de aficionados. Estos movimientos son importantes porque el mercado de música en vivo está siendo moldeado cada vez más por operadores que pueden combinar el enrutamiento, el acceso a recintos, la venta de patrocinios y los datos a través de múltiples paradas. Las mismas ventajas de escala también aumentan la presión sobre los promotores independientes que no controlan un calendario o patrimonio más amplio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Costos de Artistas, Recintos y Producción | -1.8% | Global, Alemania, el Reino Unido y América del Norte muestran la mayor presión de costos documentada | Corto plazo (≤ 2 años) |

| Sensibilidad al Precio de las Entradas y Resistencia de la Demanda | -1.2% | Global, América del Norte y Europa Occidental más expuestas en los niveles de precios actuales | Corto plazo (≤ 2 años) |

| Volatilidad Climática y Riesgo de Interrupción de Eventos al Aire Libre | -0.5% | Global, mercados con alta concentración de festivales al aire libre en el Reino Unido, Alemania y los Estados Unidos | Mediano plazo (2-4 años) |

| Creciente Carga de Cumplimiento en Seguridad, Ruido y Control de Multitudes | -0.3% | Europa y Asia-Pacífico más afectadas por el endurecimiento de las regulaciones de recintos y eventos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Artistas, Recintos y Producción

La inflación de costos es la restricción a corto plazo más aguda en el mercado de música en vivo, especialmente por debajo del nivel superior de los operadores globales. BDKV señaló que los costos de producción en Alemania aumentaron un 50% desde la pandemia, mientras que los precios de las entradas aumentaron un 30% y los honorarios de los artistas se triplicaron en algunos casos.[3]Bundesverband der Konzert- und Veranstaltungswirtschaft, "Festivalbranche Verzeichnet Hohe Nachfrage Trotz Wirtschaftlicher Belastungen," CIM Fachmagazin der Eventbranche, cimunity.com Live Nation reveló que invirtió casi USD 15 mil millones en artistas y espectáculos en 2025, lo que muestra cuánto importa ahora el capital a escala en este negocio. Esa brecha está ampliando la distancia entre los líderes integrados y los operadores independientes más pequeños en todo el mercado de música en vivo. También hace que el patrocinio, los recintos propios y el gasto en el lugar sean más importantes porque proporcionan otras formas de absorber los crecientes costos de los espectáculos.

Sensibilidad al Precio de las Entradas y Resistencia de la Demanda

La presión sobre los precios sigue siendo un riesgo real de demanda para el mercado de música en vivo, incluso cuando la asistencia general sigue siendo saludable. Live Nation mantuvo el 75% de sus entradas en los Estados Unidos por debajo de USD 100 en 2025, lo que sugiere que la asistencia amplia todavía depende de niveles de acceso asequibles. BDKV también reportó una creciente sensibilidad a los precios en Alemania, aunque la asistencia regular a conciertos se mantuvo por encima de los niveles previos a la pandemia.[4]Bundesverband der Konzert- und Veranstaltungswirtschaft, "Festivals Bleiben Priorität," BDKV, bdkv.de Esto significa que el mercado de música en vivo no puede depender únicamente de valores nominales más altos para aumentar los ingresos. Los operadores que explican los precios con claridad y separan el inventario premium del acceso estándar tienen más probabilidades de proteger tanto la confianza como la conversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Conciertos Anclan los Ingresos, los Festivales Aceleran el Crecimiento

Los conciertos representaron el 60,62% de la participación del mercado de música en vivo en 2025, lo que los mantuvo como el formato comercial principal para las giras más grandes. El segmento sigue siendo central para el mercado de música en vivo porque los espectáculos en estadios y arenas ofrecen el mayor potencial de ingresos por noche cuando la venta de entradas, el patrocinio y la hospitalidad funcionan juntos. El segmento de Conciertos de Live Nation generó USD 20,9 mil millones en 2025, equivalente al 83% de sus ingresos totales, y la asistencia de aficionados aumentó un 5% durante el año. Esa escala muestra por qué los conciertos siguen siendo la capa base del mercado de música en vivo incluso cuando otros formatos crecen.

Se proyecta que los festivales crezcan a una CAGR del 6,5% hasta 2031, convirtiéndolos en la aplicación de más rápido crecimiento en el mercado de música en vivo. Su formato admite un mayor tiempo de permanencia del público, múltiples escenarios y una integración de marca más sólida, lo que da a los patrocinadores y organizadores más puntos de contacto de ingresos que un evento de un solo espectáculo. BDKV estimó que Alemania tenía alrededor de 1.800 festivales de música en 2025, lo que apunta tanto a la profundidad de la demanda como a un campo operativo concurrido. Los eventos corporativos siguen siendo el tercer segmento más pequeño, pero añaden diversificación para los operadores de recintos y las empresas de producción. Su base de demanda está menos ligada al gasto de los hogares, lo que da al mercado de música en vivo un bolsillo más estable de ingresos B2B durante los ciclos de consumo más débiles.

Por Flujo de Ingresos: La Venta de Entradas Lidera mientras el Patrocinio Escala Rápidamente

La venta de entradas representó el 69,12% del tamaño del mercado de música en vivo en 2025, por lo que la economía central del mercado de música en vivo todavía comienza con la admisión pagada. Live Nation señaló que el valor bruto de transacción de conciertos con comisión de Ticketmaster alcanzó USD 26 mil millones en 2025 en 346 millones de entradas con comisión. Ese volumen confirma cuán central sigue siendo la venta de entradas para financiar giras, recintos y promoción. También muestra por qué los reguladores, los artistas y los consumidores continúan centrándose en las estructuras de comisiones y la transparencia.

Se prevé que el patrocinio se expanda a una CAGR del 6,4% hasta 2031, convirtiéndolo en el flujo de ingresos de más rápido crecimiento en el mercado de música en vivo. Live Nation informó que el 85% de sus compromisos de patrocinio para todo el año 2026 estaban reservados a finales de abril, lo que indica ciclos de planificación más profundos y mayor confianza de los anunciantes. El merchandising sigue siendo más pequeño, pero está ganando apoyo gracias a pagos en el lugar más rápidos y un diseño de venta adicional más sólido dentro de los recintos premium. La combinación de ingresos en el mercado de música en vivo se está volviendo, por tanto, más equilibrada, especialmente para los operadores con datos directos de aficionados y acceso repetido a propiedades de alto tráfico.

Por Grupo de Edad: Los Adultos Dominan, los Adolescentes Impulsan la Expansión Más Rápida

Los adultos representaron el 76,85% del mercado en 2025, lo que refleja su mayor poder adquisitivo y su mayor disposición a comprar asientos premium, hospitalidad y paquetes de mayor valor. Esto mantiene a los adultos en el centro del mercado de música en vivo porque convierten el interés musical en un gasto confiable en venta de entradas y compras secundarias. El segmento también apoya mejor las estrategias de inventario premium que otros grupos de edad porque tiene una gama más amplia de presupuestos y patrones de asistencia repetida más sólidos. Eso hace que la demanda adulta sea especialmente importante para el mercado de música en vivo en América del Norte y Europa, donde los formatos de giras de mayor precio están más establecidos.

Se prevé que los adolescentes crezcan a una CAGR del 6,4% hasta 2031, convirtiéndolos en el grupo de edad de más rápido crecimiento en el mercado de música en vivo. En Corea del Sur, la venta de entradas para conciertos de artistas extranjeros aumentó considerablemente en 2025, lo que apunta a una mayor participación juvenil en eventos en vivo y una mayor demanda de giras internacionales. Las plataformas construidas en torno al descubrimiento, la compra móvil y el intercambio social están bien alineadas con la forma en que este grupo decide a qué asistir. Eso le da al mercado de música en vivo un canal a largo plazo de futuros asistentes de alta frecuencia. Las personas mayores siguen siendo un segmento más pequeño, pero aún pueden apoyar mejores ingresos por aficionado donde los recintos ofrecen comodidad, accesibilidad y características de servicio premium.

Por Tamaño de Recinto: Los Recintos Grandes Lideran, los de Tamaño Mediano Ganan Impulso

Los recintos grandes captaron el 54,27% del mercado en 2025, lo que demuestra que la actividad de mayor valor en el mercado de música en vivo todavía se concentra en estadios y grandes arenas. Live Nation amplió esta posición en 2026 mediante la adquisición del Movistar Arena Santiago, el Unipol Forum en Milán y el IMPACT Arena Bangkok, añadiendo alrededor de 4 millones de capacidad anual de aficionados. Los recintos grandes siguen siendo fundamentales porque combinan escala, inventario premium y sólidas economías de alimentos, bebidas y patrocinio en un solo activo. Eso los mantiene en la cima del mercado de música en vivo cuando los artistas globales planifican grandes giras.

Se proyecta que los recintos medianos crezcan a una CAGR del 6,3% hasta 2031, lo que los convierte en el segmento de recintos de más rápido crecimiento en el mercado de música en vivo. CTS Eventim destacó la apertura del Unipol Dome en Milán como parte de su expansión más amplia, mostrando cómo los operadores están posicionando los activos de tamaño mediano a grande como anclas multiusos. Este segmento se adapta a los artistas que están superando las giras en clubes pero que aún no necesitan una producción completa en arena. También le da al mercado de música en vivo más flexibilidad en los niveles de ciudades y tipos de eventos. Los recintos pequeños siguen siendo importantes como canales de talento, pero enfrentan la mayor presión de márgenes porque los costos fijos están aumentando más rápido que su poder de fijación de precios.

Análisis Geográfico

América del Norte concentró el 49,67% de la participación del mercado de música en vivo en 2025, lo que la mantuvo como la mayor base regional del mercado de música en vivo. Live Nation informó que el valor bruto de transacciones de entradas para conciertos en enero de 2026 aumentó más del 50% interanual, impulsado por las ventas en América del Norte. La región se beneficia de una sólida infraestructura de recintos, un fuerte gasto de los consumidores en experiencias premium y calendarios de giras muy densos. También sigue siendo el principal campo de pruebas para la fijación de precios, la tecnología de venta de entradas y los cambios regulatorios.

Se prevé que Asia-Pacífico crezca a una CAGR del 6,3% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de música en vivo. Corea del Sur registró 1,7326 billones de KRW en ventas de entradas en 2025, equivalentes a 1,24 mil millones de USD, y ese total aumentó un 18,8% respecto al año anterior. La región combina varios modelos de crecimiento diferentes, entre ellos la demanda impulsada por el K-pop en Corea, la expansión de artistas internacionales en India y la fuerte dependencia de artistas locales en Japón. El sector de eventos en vivo organizado de India fue valorado en 12.000 millones de INR, equivalentes a 1,43 mil millones de USD, y se espera que supere los 20.000 millones de INR, equivalentes a 2,38 mil millones de USD, para 2027. Japón también sigue siendo estratégicamente importante porque el repertorio local aún domina la escucha, lo que hace que la entrada mediante alianzas sea más efectiva que la expansión directa para los operadores internacionales.

Europa mantuvo su importancia comercial en el mercado de música en vivo en 2025, respaldada por sólidos ingresos por venta de entradas y circuitos de giras muy densos. España reportó 807,2 millones de EUR en ingresos por venta de entradas de música en vivo en 2025, equivalentes a 888 millones de USD, marcando un cuarto récord anual consecutivo. La GEMA de Alemania reportó 530 millones de EUR en regalías de música en vivo y música de fondo en 2025, equivalentes a 583 millones de USD, en 870.000 eventos. América del Sur se está expandiendo a medida que los operadores más grandes añaden recintos y programas de patrocinio, mientras que Oriente Medio está ganando relevancia a través de infraestructura de entretenimiento respaldada por el Estado. África se encuentra en una etapa más temprana de desarrollo formal, pero su joven demografía y su audiencia con acceso prioritario a dispositivos móviles otorgan al mercado de música en vivo un potencial de demanda a largo plazo.

Panorama Competitivo

El mercado de música en vivo está liderado por un pequeño grupo de operadores a escala, pero aún deja espacio para promotores regionales, propietarios de recintos y plataformas especializadas de venta de entradas. Live Nation reportó 159 millones de aficionados en 55.000 eventos en 2025, mientras que CTS Eventim señaló que gestionó más de 300 millones de transacciones de entradas anuales en más de 25 países. Esa escala le da a ambas empresas una fuerte influencia en el acceso a recintos, las relaciones con promotores y el alcance al consumidor en todo el mercado de música en vivo. También eleva la barrera para las empresas más pequeñas que carecen de infraestructura propia o redes de venta de entradas de alto volumen.

La expansión estratégica en 2025 y 2026 muestra cómo el mercado de música en vivo está siendo moldeado por la construcción de carteras en lugar del crecimiento de eventos aislados. Live Nation añadió importantes recintos en Chile, Italia y Tailandia en 2026, lo que aumentó la capacidad internacional y amplió su control sobre las rutas de giras premium. CTS Eventim superó los EUR 3 mil millones en ingresos en 2025, equivalente a USD 3,39 mil millones, y continuó posicionando los activos de venta de entradas, datos y recintos como motores de crecimiento vinculados. AEG Presents amplió su red de festivales de verano a través de We Love Green y Roundhay Festival, lo que fortaleció su posición en los eventos al aire libre europeos. Estos movimientos muestran que el mercado de música en vivo recompensa cada vez más a los operadores que pueden conectar la promoción, los recintos, la venta de entradas y el patrocinio dentro de un solo sistema.

La tecnología es la principal palanca competitiva por debajo del nivel superior de promotores en el mercado de música en vivo. SeatGeek utilizó su integración con Spotify en 2026 para acercar el inventario de entradas al momento del descubrimiento, mientras que Fever fortaleció su plataforma de eventos en vivo a través de la adquisición de DICE en 2025. Esto mantiene una alta presión competitiva en áreas como la conversión móvil, la segmentación de preventas y el análisis de aficionados. El mercado de música en vivo también tiene un espacio en blanco claro en regiones con infraestructura insuficiente donde la demanda del público supera la capacidad de los recintos y la infraestructura formal de eventos.

Líderes de la Industria de la Música en Vivo

-

Live Nation Entertainment

-

Ticketmaster

-

CTS Eventim

-

AEG Presents

-

SeatGeek

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Spotify lanzó su función Reserved en los Estados Unidos para suscriptores elegibles de Spotify Premium, en asociación con Live Nation y con tecnología de Ticketmaster. La función reserva hasta 2 entradas de concierto por gira para los aficionados más dedicados de un artista antes de la venta general, creando un canal de distribución vinculado a la fidelidad que extiende el alcance de monetización del streaming directamente hacia los ingresos de eventos en vivo.

- Mayo de 2026: CTS Eventim AG and Co. KGaA reportó ingresos consolidados del primer trimestre de 2026 de EUR 613,5 millones (aproximadamente USD 675 millones), un aumento del 23% respecto al período del año anterior. El segmento de Entretenimiento en Vivo creció un 38,3% hasta EUR 403,6 millones (aproximadamente USD 444 millones), impulsado por una fuerte actividad de giras en los Estados Unidos y eventos de alta demanda en Alemania.

- Marzo de 2026: Live Nation completó la adquisición del Movistar Arena Santiago (Chile), el Unipol Forum en Milán (Italia) y el IMPACT Arena Bangkok (Tailandia) como parte de su expansión Venue Nation, añadiendo aproximadamente 4 millones de capacidad anual de aficionados. Más de la mitad de la nueva capacidad se encuentra fuera de los Estados Unidos, lo que refleja un cambio estratégico deliberado hacia la propiedad internacional de recintos.

- Febrero de 2026: SeatGeek lanzó una integración con Spotify que lleva su inventario de entradas primarias directamente a la experiencia de descubrimiento de eventos de Spotify, extendiendo el alcance de SeatGeek a 751 millones de usuarios activos mensuales y habilitando vías de compra directa en el momento del descubrimiento musical.

- Septiembre de 2025: AEG Presents anunció el lanzamiento del Roundhay Festival en Leeds, Reino Unido, para el verano de 2026, con Lewis Capaldi confirmado como el artista principal inaugural. El festival, presentado por American Express en el Roundhay Park de 700 acres, amplía el circuito de festivales de verano europeo de AEG junto con BST Hyde Park y All Points East.

Alcance del Informe Global del Mercado de Música en Vivo

El Informe Global del Mercado de Música en Vivo está Segmentado por Aplicación (Conciertos, Festivales y Eventos Corporativos), Flujo de Ingresos (Entradas, Patrocinio y Merchandising), Grupo de Edad (Adolescentes, Adultos y Personas Mayores), Tamaño del Recinto (Pequeño, Mediano y Grande) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor, USD.

| Conciertos |

| Festivales |

| Eventos Corporativos |

| Entradas |

| Patrocinio |

| Merchandising |

| Adolescentes |

| Adultos |

| Personas Mayores |

| Pequeño |

| Mediano |

| Grande |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Aplicación | Conciertos | |

| Festivales | ||

| Eventos Corporativos | ||

| Por Flujo de Ingresos | Entradas | |

| Patrocinio | ||

| Merchandising | ||

| Por Grupo de Edad | Adolescentes | |

| Adultos | ||

| Personas Mayores | ||

| Por Tamaño de Recinto | Pequeño | |

| Mediano | ||

| Grande | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del sector global de música en vivo?

El tamaño del mercado de música en vivo se sitúa en USD 54,5 mil millones en 2026 y se espera que alcance USD 72,4 mil millones en 2031, creciendo a una CAGR del 5,8% durante 2026-2031.

¿Qué aplicación genera más ingresos en la música en vivo?

Los conciertos lideraron con el 60,62% de los ingresos totales en 2025, respaldados por sólidas economías de giras en arenas y estadios.

¿Qué flujo de ingresos está creciendo más rápido en este espacio?

Se proyecta que el patrocinio crezca más rápido a una CAGR del 6,4% hasta 2031, ayudado por una mayor activación de marcas y un mejor uso de los datos de primera parte de los aficionados.

¿Qué región se está expandiendo más rápido en eventos en vivo?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 6,3% hasta 2031, respaldada por el crecimiento en Corea, India y Japón.

¿Por qué los grandes operadores están ganando ventaja sobre los promotores más pequeños?

Los grandes operadores pueden distribuir los crecientes costos de producción entre recintos, patrocinio, venta de entradas y plataformas de datos, mientras que los independientes más pequeños dependen más de los ingresos de taquilla únicamente.

¿Cuál es el principal riesgo para el crecimiento en los próximos años?

El mayor riesgo a corto plazo es la presión de costos derivada de los mayores honorarios de los artistas, los costos de los recintos y los gastos de producción, junto con una mayor sensibilidad de los consumidores a los precios de las entradas.

Última actualización de la página el: