Tamaño y Cuota del Mercado de Maquinaria para Fundición a Presión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

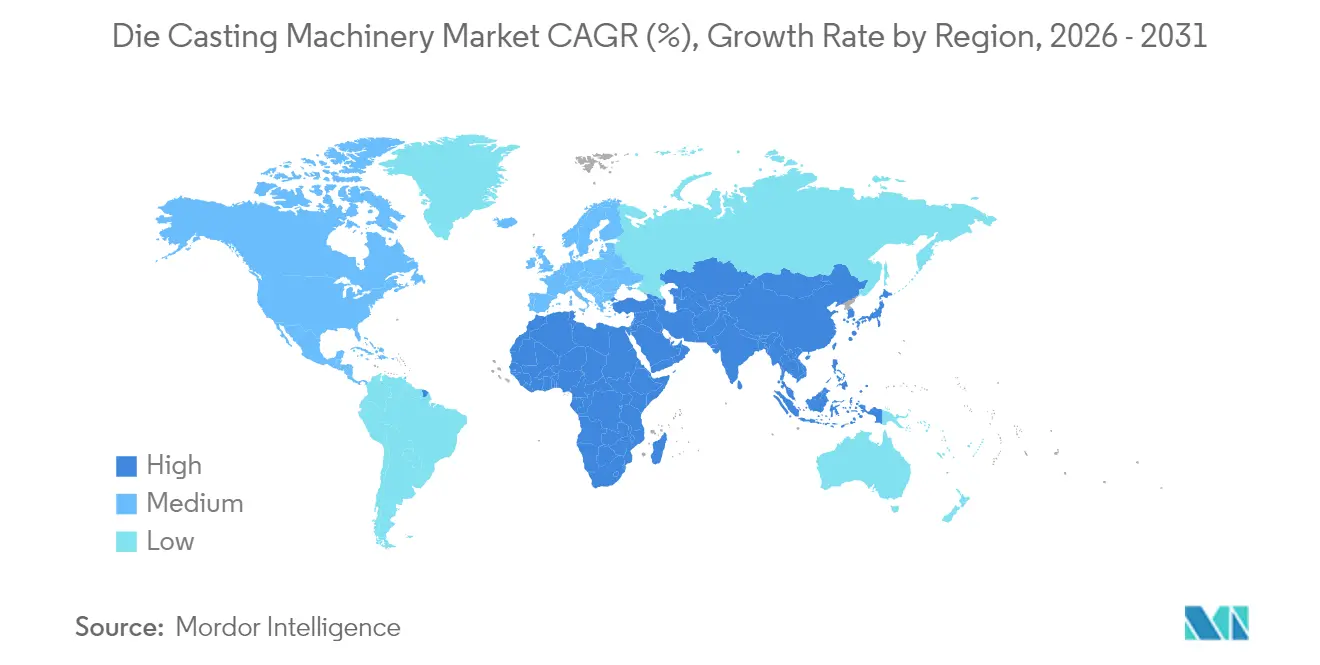

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

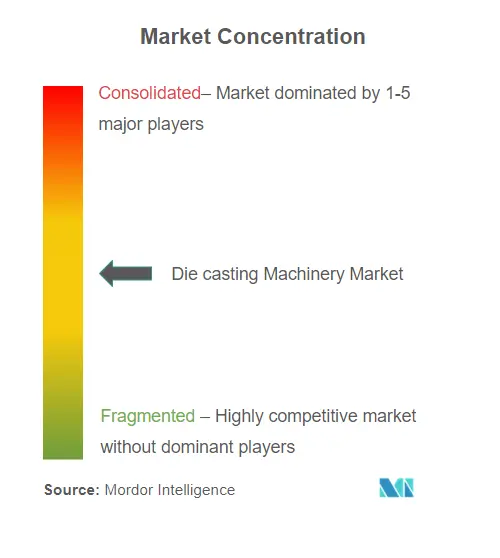

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria para Fundición a Presión por Mordor Intelligence

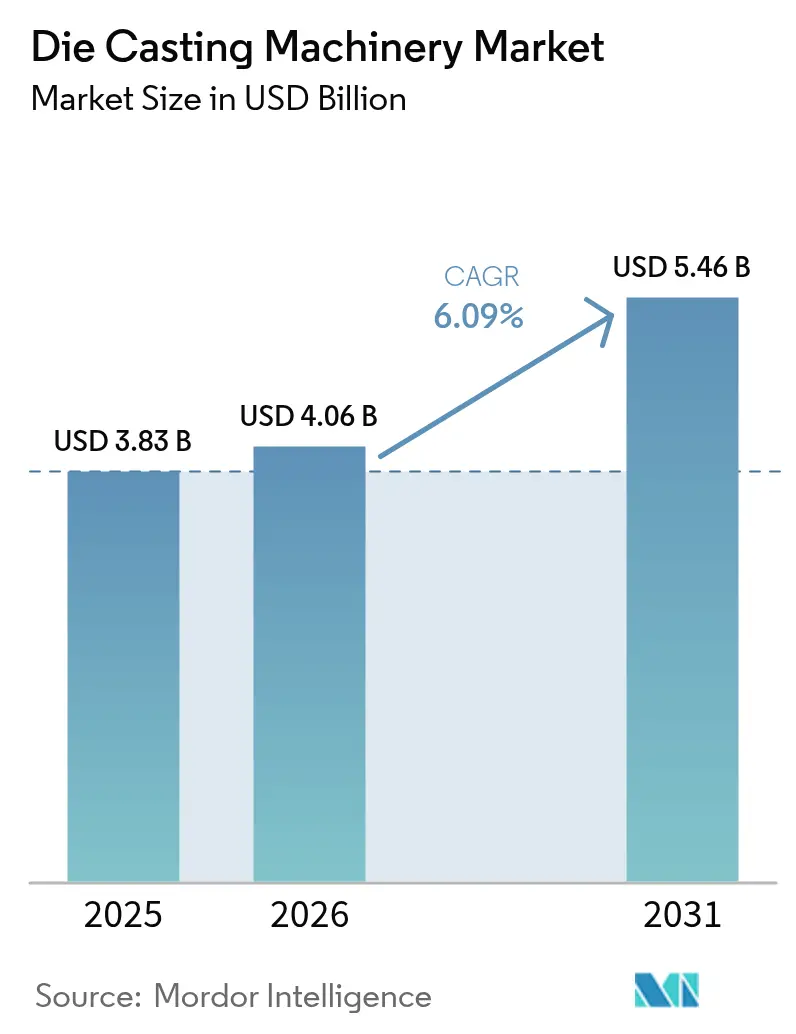

Se espera que el tamaño del mercado de maquinaria para fundición a presión crezca de USD 3,83 mil millones en 2025 a USD 4,06 mil millones en 2026, y se prevé que alcance USD 5,46 mil millones en 2031 a una CAGR del 6,09% durante el período 2026-2031. Los intensos ciclos de sustitución de equipos, los rediseños de plataformas de vehículos eléctricos (VE) y la miniaturización de la electrónica están orientando los presupuestos de adquisición hacia prensas de alto tonelaje, máquinas de cámara caliente y celdas totalmente automatizadas. La fundición estructural giga-casting emergió como un factor transformador en la fabricación, creando un segmento premium. Al aprovechar prensas de gran escala, esta innovación minimiza la dependencia de la soldadura, agiliza el ensamblaje final y refuerza la integridad estructural. Tales mejoras son deseables para aplicaciones de alto rendimiento. Simultáneamente, a medida que el envasado de semiconductores evoluciona y la infraestructura 5G se expande, existe una demanda creciente de celdas de fundición compactas y de alta precisión. Estos sistemas, que típicamente emplean zinc y magnesio, están meticulosamente diseñados para mantener tolerancias estrictas, atendiendo las sofisticadas necesidades de la electrónica contemporánea. Las actualizaciones de fábricas inteligentes son cada vez más prevalentes en la industria de la fundición a presión. Estas mejoras no solo facilitan la detección predictiva de defectos, sino que también refuerzan la eficiencia energética, subrayando una transformación digital significativa en el área de fundición. Como resultado, los fabricantes están aprovechando estas tecnologías para mejorar el control de calidad y promover la sostenibilidad operativa. Si bien la región de Asia-Pacífico sigue siendo la piedra angular de la producción mundial, Oriente Medio y África están experimentando un ascenso meteórico. Con los esfuerzos de diversificación en pleno apogeo, estas regiones no solo están desarrollando nuevas capacidades de fabricación, sino que también están estableciendo una presencia notable en el ámbito mundial de la fundición a presión.

Conclusiones Clave del Informe

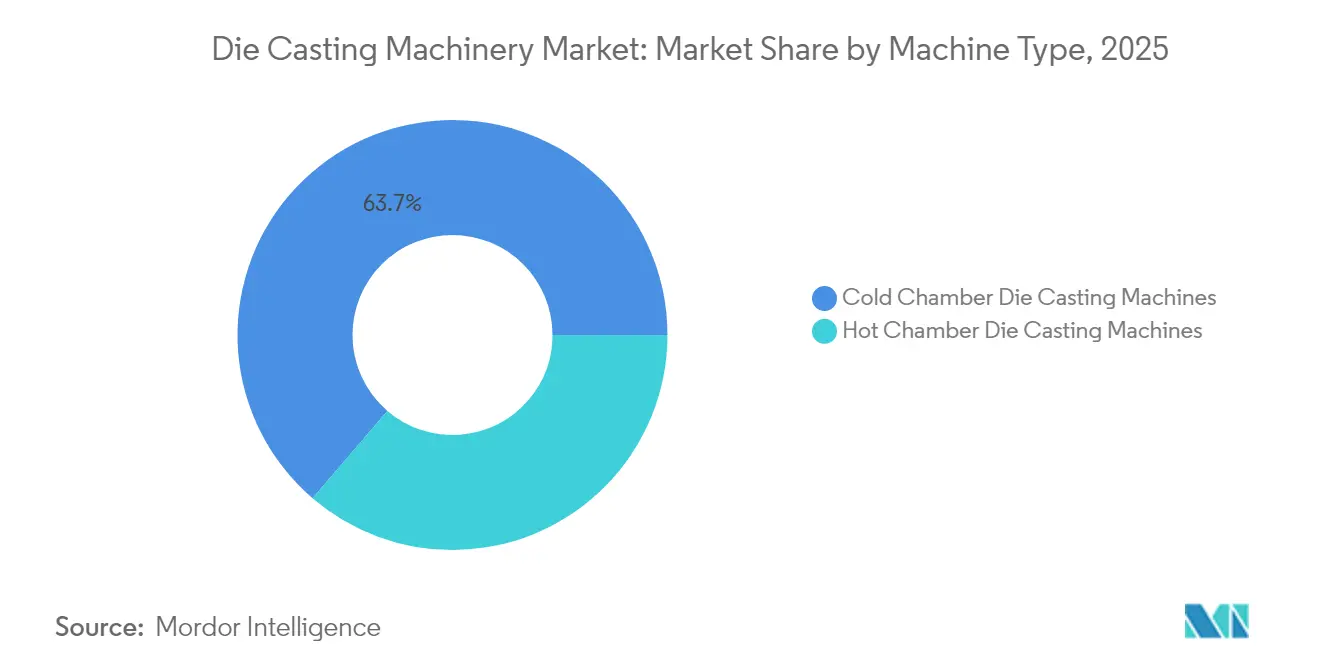

- Por tipo de máquina, los equipos de cámara fría representaron el 63,72% de la cuota del mercado de maquinaria para fundición a presión en 2025, mientras que se prevé que las unidades de cámara caliente registren una CAGR del 6,58% hasta 2031.

- Por material, el aluminio representó el 72,75% del tamaño del mercado de maquinaria para fundición a presión en 2025, con el magnesio preparado para avanzar a una CAGR del 7,42% hasta 2031.

- Por usuario final, las aplicaciones automotrices lideraron con una cuota del 53,65% en 2025; se prevé que el sector aeroespacial crezca a una CAGR del 7,11% entre 2026 y 2031.

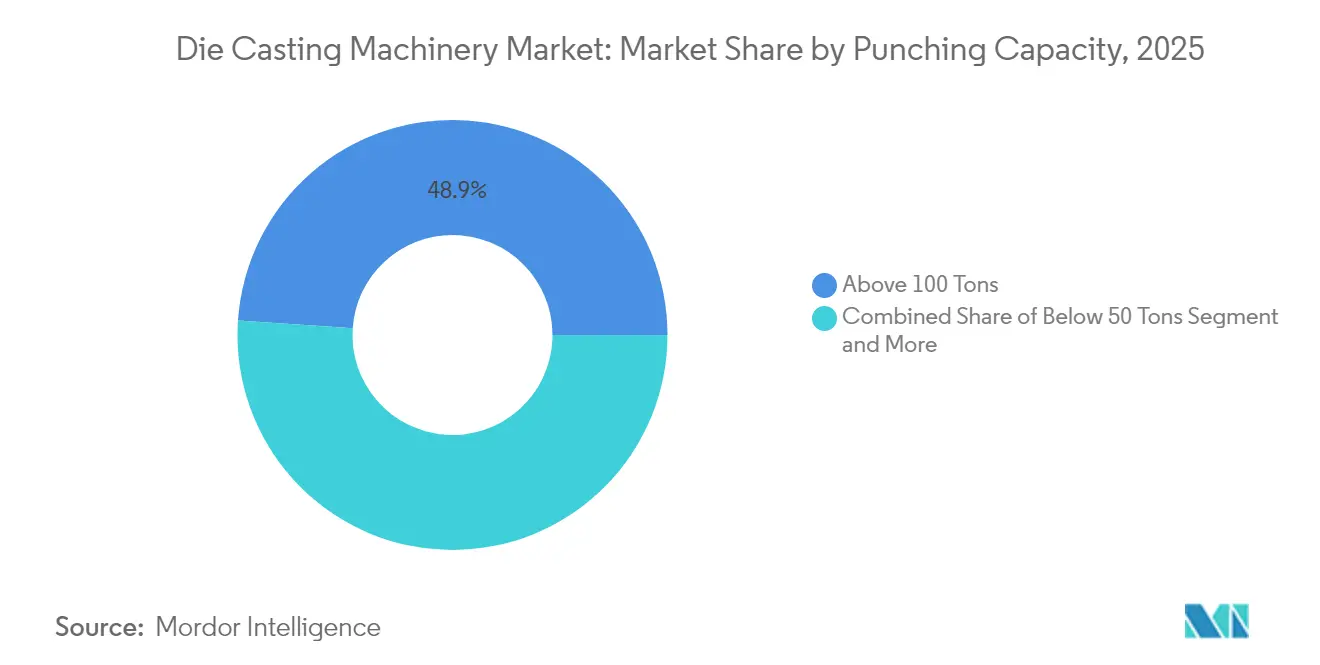

- Por capacidad de punzonado, las prensas de más de 100 toneladas capturaron una cuota del 48,93% en 2025, mientras que se espera que las máquinas de menos de 50 toneladas registren una CAGR del 7,63% hasta 2031.

- Por nivel de automatización, las celdas semiautomatizadas representaron una cuota del 45,05% en 2025, y se espera que las líneas totalmente automatizadas crezcan a una CAGR del 8,02% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 46,55% de la cuota del mercado de maquinaria para fundición a presión en 2025, mientras que se proyecta que la región de Oriente Medio y África crezca a una CAGR del 7,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Mundial de Maquinaria para Fundición a Presión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Mega-/Giga-Casting para Vehículos Eléctricos | +2.1% | Mundial, más fuerte en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Demanda de Cámara Caliente por Miniaturización | +1.3% | Núcleo de Asia-Pacífico, extensión a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Modernización de Prensas para la Industria 4.0 | +0.9% | Europa, América del Norte, mercados avanzados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Actualizaciones Energéticas conforme a la BAT-2024 de la UE | +0.7% | Europa, influencia regulatoria extendiéndose globalmente | Mediano plazo (2-4 años) |

| Kits de Modernización para Reoconformado | +0.6% | Mundial, concentrado en centros automotrices | Largo plazo (≥ 4 años) |

| Troqueles Conformales Fabricados mediante Impresión 3D | +0.5% | América del Norte, Europa, centros de fabricación avanzada | Largo pl |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Mega-/Giga-Casting Impulsado por los Vehículos Eléctricos

Las prensas de alto tonelaje producen piezas de fundición de carrocería trasera de una sola pieza, sustituyendo múltiples componentes y simplificando la producción. El éxito del programa de Tesla animó a Ford, Volvo y GM a comprometerse con arquitecturas estructurales que dependen del suministro de giga-prensas a lo largo del ciclo de vida del vehículo. Los fabricantes de equipos originales (OEM) chinos, como Wanfeng Aowe, están ampliando los ensayos de mega-casting en magnesio con el objetivo de capitalizar los paquetes de baterías integrados en el chasis. A medida que la competencia se intensifica, el mercado de maquinaria para fundición a presión se está bifurcando en dos segmentos distintos: líneas convencionales de tonelaje medio y configuraciones de giga-prensa de alta inversión, adaptadas para componentes estructurales de gran envergadura. La visibilidad de la demanda se extiende más allá de 2030, a medida que la integración batería-chasis se convierte en un estándar de diseño, garantizando oleadas de inversión en múltiples plantas a lo largo de tres continentes[1]"Perspectivas de la Cadena de Suministro de la Giga-Prensa de Tesla", Centro de Noticias SMM, smm.cn.

La Miniaturización de la Electrónica Impulsa la Demanda de Cámara Caliente

A medida que el envasado de semiconductores evoluciona, la demanda de soluciones precisas de fundición a presión se dispara. Con el ajuste de los pasos de conexión, existe una mayor demanda de carcasas y disipadores de calor que ofrezcan tolerancias de mecanizado estrictas. Para cumplir con estos exigentes estándares, los sistemas de cámara caliente de ciclo rápido, en particular aquellos que utilizan zinc y magnesio, están ganando terreno. Las fundiciones que dan soporte a grandes actores como TSMC e Intel están adoptando celdas de fundición de múltiples correderas, que ofrecen un control superior de la temperatura de fusión y tiempos de ciclo rápidos para satisfacer las necesidades de la fabricación moderna de electrónica. En la infraestructura 5G, las líneas de fundición de magnesio a gran escala suministran componentes ligeros, como carcasas de antenas, lo que refuerza el caso de las tecnologías de fundición de cámara caliente. Se espera que las aplicaciones emergentes en semiconductores de diamante y computación cuántica demanden una gestión térmica avanzada, consolidando aún más la relevancia de los sistemas de cámara caliente. Su rápida adaptabilidad a varios tipos de productos los hace ideales para entornos de producción de alta variedad que requieren flexibilidad y precisión.

Modernización de la Industria 4.0 en Sustitución de Prensas Heredadas

La inteligencia artificial (IA) y las tecnologías innovadoras están transformando el sector de la fundición a presión. Los hornos supervisados por IA y los sistemas avanzados de monitoreo de inyección mejoran la predicción de defectos, potenciando el aseguramiento de la calidad. En Japón, la modernización de líneas de cámara fría con sensores de IoT y herramientas predictivas ha aumentado la eficiencia energética y la fiabilidad. La iniciativa ReGAIN de Alemania utiliza el monitoreo de múltiples presiones y la analítica de borde para mejorar el rendimiento y minimizar el desperdicio de material en los procesos de fundición por gravedad, en arena y a presión. Los registros de calidad compatibles con blockchain simplifican el cumplimiento normativo, permiten la trazabilidad en tiempo real y facilitan las auditorías. Estos sistemas gestionan operaciones de alto volumen manteniendo el rendimiento. En conjunto, estas innovaciones desplazan a la industria de un enfoque centrado en el hardware hacia uno basado en datos, lo que permite tomar decisiones más inteligentes, aumentar la agilidad productiva y mejorar la sostenibilidad a escala global.

El Cumplimiento de la BAT-2024 de la UE Impulsa Actualizaciones de Eficiencia Energética

La Directiva 2024/1244 obliga a las fundiciones europeas a divulgar sus emisiones de metales y su consumo energético, a partir de la temporada de informes de 2027[2]"Reglamento 2024/1244 Portal de Emisiones Industriales", Comisión Europea, europa.eu. Para mejorar la sostenibilidad y garantizar el cumplimiento normativo, las instalaciones con altas emisiones deben adoptar sistemas de filtración avanzados, implementar refrigeración de circuito cerrado y alinear sus marcos de gestión energética con las normas ISO 50001. La evaluación comparativa pública genera presión entre pares, acelerando los pedidos de prensas con calefacción regenerativa y medición en tiempo real. Las nuevas regulaciones de la UE, destinadas a hacer cumplir reducciones sustanciales de CO₂ para vehículos pesados en la próxima década, están impulsando indirectamente la demanda de piezas estructurales de magnesio y aluminio. Los fabricantes están recurriendo a estos componentes más ligeros en su esfuerzo por cumplir con los objetivos de conformidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Aluminio/Magnesio | -1.4% | Mundial, especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Barrera de CAPEX de Giga-Prensa de más de EUR 10 millones | -0.8% | Mundial, mayor impacto en fundiciones pymes | Mediano plazo (2-4 años) |

| Escasez de Amperaje de la Red Eléctrica | -0.6% | África, partes de Asia | Largo plazo (≥ 4 años) |

| Restricciones en el Suministro de Acero Premium | -0.4% | Riesgo en la cadena de suministro mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Aluminio y el Magnesio

Los precios del aluminio en la Bolsa de Metales de Londres (LME) fluctuaron entre USD 2.100 y USD 2.400 por tonelada métrica durante 2024, mientras que los precios del magnesio oscilaron de manera aún más pronunciada debido a la alta concentración del suministro chino[3]"Informe de Volatilidad del Precio del Aluminio y el Magnesio", Centro de Noticias SMM, smm.cn. Las materias primas, un componente significativo del costo de los componentes terminados, están presionando los márgenes de fundición. Las fundiciones están adoptando estrategias de cobertura para gestionar la volatilidad. A pesar de los mayores volúmenes de producción, algunos fabricantes enfrentan caídas de ingresos debido a los fluctuantes costos de los insumos. Los costos de energía, en particular la electricidad para los hornos de fusión, tienen un impacto significativo en la rentabilidad. Los repuntes de precios generan tensión financiera inmediata. Las fundiciones están utilizando medidas a corto plazo, como la doble fuente de aprovisionamiento y la sustitución de aleaciones, pero estas ofrecen solo un alivio temporal. La persistente inestabilidad de costos está frenando la inversión en el mercado de maquinaria para fundición a presión, con las partes interesadas adoptando enfoques cautelosos a pesar de los continuos avances tecnológicos.

Déficits de Amperaje de la Red Eléctrica en Mercados Emergentes

Las prensas de alto tonelaje demandan cargas pico significativas; sin embargo, muchas redes eléctricas de África y el sur de Asia carecen de alimentadores estables de alto amperaje. Los apagones parciales conllevan el riesgo de generar chatarra, daños en los moldes e incumplimiento de las ventanas de entrega contractuales. Las fundiciones financian subestaciones privadas o generadores a gas, lo que incrementa los costos operativos y la intensidad de carbono. Los programas de política están reforzando gradualmente las redes eléctricas, pero hasta que lleguen las actualizaciones, la adopción de prensas de gran tamaño en estas regiones sigue siendo limitada, moderando la penetración del mercado de maquinaria para fundición a presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: El Dominio de la Cámara Fría Impulsa el Procesamiento de Aluminio

Las unidades de cámara fría representaron el 63,72% de la cuota del mercado de maquinaria para fundición a presión en 2025, lo que refleja su idoneidad para las aleaciones de aluminio de alta temperatura. Las máquinas de cámara caliente, aunque de menor base instalada, registran una CAGR del 6,58% a medida que los contratos de electrónica se intensifican. El tamaño del mercado de maquinaria para fundición a presión vinculado a las líneas de giga-prensa de cámara fría está creciendo a medida que los OEM transicionan hacia piezas de carrocería de VE de una sola pieza, impulsando el tonelaje promedio al alza. Los sistemas de inyección servo integrados y la refrigeración de circuito cerrado aparecen ahora en ambas clases de máquinas, lo que señala una convergencia de características.

En los nichos de cámara caliente, las plataformas de múltiples correderas de zinc cumplen con los mandatos de tiempo de ciclo de 30 segundos para carcasas de radio 5G, mientras que los sistemas de magnesio se imponen donde la reducción de peso supera las preocupaciones sobre la corrosión. Los módulos de la Industria 4.0 se modernizan en ambos tipos, recopilando datos de fusión y émbolo para análisis en la nube. Las opciones de recuperación de calor y la hidráulica de accionamiento híbrido reducen el consumo de energía, mejorando el costo total de propiedad. A medida que las ventanas de tolerancia de calidad se reducen, ambos tipos de máquinas incorporan inspección por rayos X en línea y ultrasónica para verificar la geometría casi neta a la salida de la prensa. Las estrategias de doble proveedor por parte de los OEM sostienen la diversidad de la demanda en el mercado de maquinaria para fundición a presión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Material: El Liderazgo del Aluminio Enfrenta la Aceleración del Magnesio

El aluminio mantuvo una cuota dominante del 72,75% del tamaño del mercado de maquinaria para fundición a presión en 2025, gracias a su favorable relación resistencia-peso para las plataformas de VE. El magnesio, que es un 35% más ligero, está en camino de alcanzar una CAGR del 7,42% hasta 2031, a medida que los equipos de telecomunicaciones y los marcos de portátiles buscan reducir peso. El giga-casting automotriz sigue dependiendo del aluminio para la absorción de energía en choques, pero los soportes interiores y los volantes se fabrican cada vez más con magnesio.

El zinc sigue siendo vital para piezas de hardware con diseños intrincados y carcasas de MEMS, ya que es apreciado por su estabilidad dimensional en tiempos de ciclo reducidos. Las nuevas familias de aleaciones, como el aluminio-escandio, mejoran la soldabilidad en las carcasas de baterías, ampliando el alcance de las aplicaciones. La volatilidad en los precios de los metales base lleva a los usuarios a mezclar aleaciones en función de contratos a plazo, pero las necesidades de rendimiento superan cada vez más los factores de costo para las piezas de misión crítica. El monitoreo continuo de la calidad de la fusión facilita el cambio entre aleaciones sin contaminar los hornos de retención, una práctica que gana terreno en todo el mercado de maquinaria para fundición a presión.

Por Industria Usuaria Final: La Escala Automotriz Se Combina con el Impulso Aeroespacial

El sector automotriz representa una cuota del 53,65% de la máquina de fundición a presión en 2025, lo que subraya su capacidad para el despliegue de capital de alto volumen. Los paquetes de baterías, las carcasas de motores y los componentes de chasis integrados anclan los pedidos de giga-casting de aluminio. El sector aeroespacial está escalando a una CAGR del 7,11% a medida que las aerolíneas reanudan la expansión de flotas y los OEM persiguen ahorros en el consumo de combustible con estructuras de magnesio-litio.

Los fabricantes de electrónica están recurriendo a componentes ultrafinos para dispositivos que van desde teléfonos inteligentes y auriculares de realidad virtual (RV) hasta sistemas de refrigeración avanzados para la computación cuántica. Paralelamente, los compradores de maquinaria industrial buscan piezas de fundición grandes y robustas para cuerpos hidráulicos y cubos de turbinas eólicas. Mientras tanto, los programas de defensa están investigando disipadores de calor especializados adaptados para plataformas de alta energía. La transferencia tecnológica transversal entre sectores, como el giga-casting de origen automotriz para largueros de alas aeroespaciales, está ampliando el grupo de clientes y amortiguando la ciclicidad en el mercado de maquinaria para fundición a presión.

Por Capacidad de Punzonado: Prevalencia de Gran Capacidad Frente al Crecimiento de Pequeña Capacidad

Las prensas de más de 100 toneladas representaron el 48,93% de los envíos en 2025, atendiendo principalmente a los sectores automotriz e industrial de alto valor. Se espera que los modelos de menos de 50 toneladas, aunque de menor participación en los ingresos, alcancen una CAGR del 7,63% para 2031, impulsados por aplicaciones como carcasas de relojes, implantes médicos y carcasas de MEMS que requieren repetibilidad a nivel de micras.

Las plataformas de ultra-alto tonelaje están liderando la transición hacia estructuras vehiculares de una sola pieza. Mientras tanto, los equipos de fundición a presión modulares y compactos se están volviendo populares para la elaboración de prototipos y la producción de componentes aeroespaciales de bajo volumen. En apoyo de ambos extremos de este espectro, los sistemas de inyección servo-eléctricos ofrecen un control preciso de la velocidad y reducen la dependencia de los fluidos hidráulicos. Adicionalmente, las auditorías de ciclo de vida que monitorizan el consumo de energía por ciclo de fundición están orientando las decisiones de inversión hacia el dimensionamiento adecuado, en lugar de una tendencia generalizada de aumento de tamaño en el mercado de maquinaria para fundición a presión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Nivel de Automatización: Estado Actual Semiautomatizado Frente al Futuro de la Automatización Total

Las celdas semiautomatizadas representaron el 45,05% de las instalaciones de 2025, logrando un equilibrio entre la supervisión del operario y el rociado y extracción robóticos. Se espera que las líneas totalmente automatizadas ofrezcan una CAGR del 8,02% hasta 2031, a medida que los costos laborales y las expectativas de tiempo de actividad continúan aumentando. La visión por IA ahora etiqueta los defectos en tiempo real, dirigiendo instantáneamente las piezas en el límite hacia el retrabajo.

Los robots colaborativos agilizan la aplicación de lubricante para moldes, mientras que los cucharones automáticos se sincronizan con los datos de nivel de fusión en tiempo real. El refuerzo de la ciberseguridad se convierte en obligatorio a medida que las plantas integran los sistemas MES, ERP y la analítica en la nube. La escasez de mano de obra cualificada impulsa a los propietarios a recapacitar a los operarios de máquinas como técnicos de datos, una tendencia amplificada por las subvenciones nacionales para la mejora de competencias. Las estaciones manuales persisten en fundiciones de joyería y artísticas de nicho, pero enfrentan una obsolescencia gradual dentro del mercado de maquinaria para fundición a presión.

Análisis Geográfico

Asia-Pacífico aseguró el 46,55% de los ingresos de 2025, impulsada por la cadena de suministro eficiente en costos de China y la creciente huella de ensamblaje de VE de India. Las empresas japonesas sostienen las exportaciones de máquinas premium y la investigación y desarrollo en semiconductores de diamante, sustentando la innovación regional. Los gigantes del envasado de Corea del Sur están reforzando la demanda de equipos de cámara caliente, mientras que las naciones de la ASEAN están incubando centros de fabricación por contrato para líneas de capacidad media.

El crecimiento de Europa descansa en la sustitución impulsada por el cumplimiento normativo, a medida que la BAT-2024 obliga a retirar del piso las prensas que desperdician energía. El consorcio ReGAIN de Alemania sirve como proyecto piloto, fusionando asistentes de IA con contratos de electricidad de bajo carbono. El clúster de Lombardía en Italia adopta a escala los moldes con enfriamiento conformal, mientras que las fundiciones nórdicas impulsan los sistemas de agua de circuito cerrado para alinearse con los estrictos límites de emisiones.

Oriente Medio y África, aunque todavía en sus primeras etapas en términos de volumen absoluto, se espera que registren una CAGR del 7,74% a medida que los planes de diversificación económica financian fundidoras de aluminio, actualizaciones de redes eléctricas y academias de formación de competencias. La Visión 2030 de Arabia Saudita impulsa programas locales de componentes automotrices, y Egipto atrae a ensambladores de electrónica que buscan acceso libre de aranceles a la UE. Las limitaciones de la red eléctrica siguen obstaculizando el despliegue de giga-prensas, pero los micro-generadores modulares y los proyectos de cogeneración solar aspiran a desbloquear oportunidades para prensas de gran escala en la próxima década. América del Norte va a la zaga de Asia en adiciones de tonelaje, pero se beneficia de los incentivos fiscales para VE que favorecen la capacidad de fundición estructural doméstica. Las campañas de relocalización y las cláusulas de Compra Americana refuerzan aún más la cuota regional del mercado de maquinaria para fundición a presión.

Panorama Competitivo

Bühler Group, IDRA (parte de L.K. Technology) y Shibaura Machine encabezan el nivel mundial, ofreciendo cada uno prensas junto con gemelos digitales integrales que predicen la vida útil del molde y el consumo de energía. Los competidores chinos Yizumi y Haitian aprovechan sus ventajas de costo y la rápida personalización para penetrar en pedidos sensibles al precio, especialmente en el sudeste asiático. Los actores europeos de tamaño medio se centran en plataformas de IA para modernización, ofreciendo contratos de servicio de pago por inyección que monetizan las mejoras en el tiempo de actividad.

Los proveedores de software emergentes venden herramientas de mantenimiento predictivo agnósticas a la nube, compatibles con cualquier marca de prensa, lo que permite a las líneas más antiguas alcanzar una eficiencia general de los equipos (OEE) casi equivalente a la de las máquinas nuevas. Los especialistas en herramientas aditivas colaboran con los OEM de máquinas para certificar insertos de moldes con enfriamiento conformal, asegurando ventas cruzadas. En general, la diferenciación se desplaza del tonelaje bruto hacia ecosistemas ricos en datos que reducen los defectos, el consumo de energía y el tiempo de inactividad en el mercado de maquinaria para fundición a presión.

Líderes del Sector de Maquinaria para Fundición a Presión

Buhler AG

L.K. Technology Holdings Limited

Haitian Die Casting

Shibaura Machine

Yizumi Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: UBE Machinery Corporation, Ltd., la empresa insignia de la división de maquinaria del Grupo UBE, ha ampliado significativamente su gama de máquinas de fundición a presión. Estas máquinas utilizan la tecnología de 'giga casting', que moldea hábilmente componentes de estructura de carrocería para vehículos eléctricos de batería (VEB) y más, todos fabricados en aleación de aluminio.

- Septiembre de 2024: YIZUMI está presentando la Serie NEXT², una Máquina de Fundición a Presión de 2 Platinas, respaldada por una nueva estrategia de desarrollo y una hoja de ruta técnica avanzada. Esta nueva serie tiene como objetivo mejorar la eficiencia operativa, aumentar la precisión y satisfacer las demandas en evolución del sector de la fundición a presión, mostrando el compromiso de YIZUMI con la innovación y el avance tecnológico.

Alcance del Informe del Mercado Mundial de Maquinaria para Fundición a Presión

El informe del mercado de maquinaria para fundición a presión está segmentado por tipo de máquina (máquinas de fundición a presión de cámara caliente y máquinas de fundición a presión de cámara fría), tipo de material (aluminio y más), industria usuaria final (automotriz, eléctrica y electrónica, y más), capacidad de punzonado (por debajo de 50 toneladas y más), nivel de automatización (manual, semiautomatizado y totalmente automatizado), y geografía. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Máquinas de Fundición a Presión de Cámara Caliente |

| Máquinas de Fundición a Presión de Cámara Fría |

| Aluminio |

| Zinc |

| Magnesio |

| Otros |

| Automotriz |

| Eléctrica y Electrónica |

| Aeroespacial |

| Manufactura Industrial |

| Otros |

| Por Debajo de 50 Toneladas |

| 50 - 100 Toneladas |

| Por Encima de 100 Toneladas |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Máquina | Máquinas de Fundición a Presión de Cámara Caliente | |

| Máquinas de Fundición a Presión de Cámara Fría | ||

| Por Tipo de Material | Aluminio | |

| Zinc | ||

| Magnesio | ||

| Otros | ||

| Por Industria Usuaria Final | Automotriz | |

| Eléctrica y Electrónica | ||

| Aeroespacial | ||

| Manufactura Industrial | ||

| Otros | ||

| Por Capacidad de Punzonado | Por Debajo de 50 Toneladas | |

| 50 - 100 Toneladas | ||

| Por Encima de 100 Toneladas | ||

| Por Nivel de Automatización | Manual | |

| Semiautomatizado | ||

| Totalmente Automatizado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué perspectiva de gasto actual sustenta la nueva capacidad de fundición a presión?

Los desembolsos mundiales en equipos se están expandiendo a una CAGR del 6,09% hasta 2031, elevando el tamaño del mercado de máquinas de fundición a presión a USD 5,46 mil millones.

¿Cómo están cambiando las giga-prensas la producción de carrocerías automotrices?

Las prensas de 6.000 a 9.000 toneladas permiten piezas inferiores de carrocería de una sola pieza que eliminan 79 componentes y reducen el tiempo de ensamblaje en un 40%.

¿Qué región está ganando cuota más rápidamente?

Oriente Medio y África están registrando una CAGR del 7,74% gracias a la diversificación industrial y las actualizaciones de infraestructura.

¿Por qué está aumentando la demanda de cámara caliente en la electrónica?

El envasado de semiconductores ahora requiere tolerancias inferiores a 50 micras que las máquinas de cámara caliente de zinc y magnesio pueden entregar en ciclos de menos de 30 segundos.

¿Qué herramientas digitales están adoptando primero las fundiciones?

Los sensores IoT para hornos y los modelos de predicción de defectos mediante IA que alcanzan una precisión del 96,9% ofrecen ahorros inmediatos en chatarra y energía

Última actualización de la página el: