Tamaño y Participación del Mercado de Mezcladoras de Concreto

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

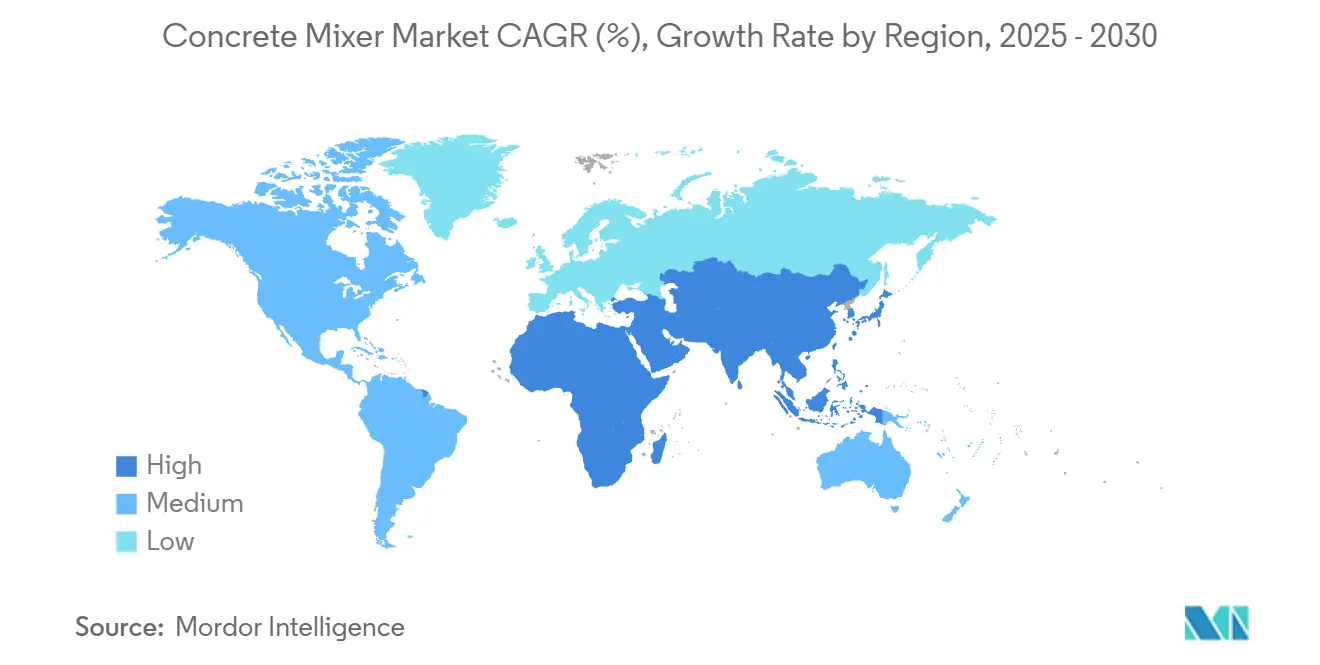

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

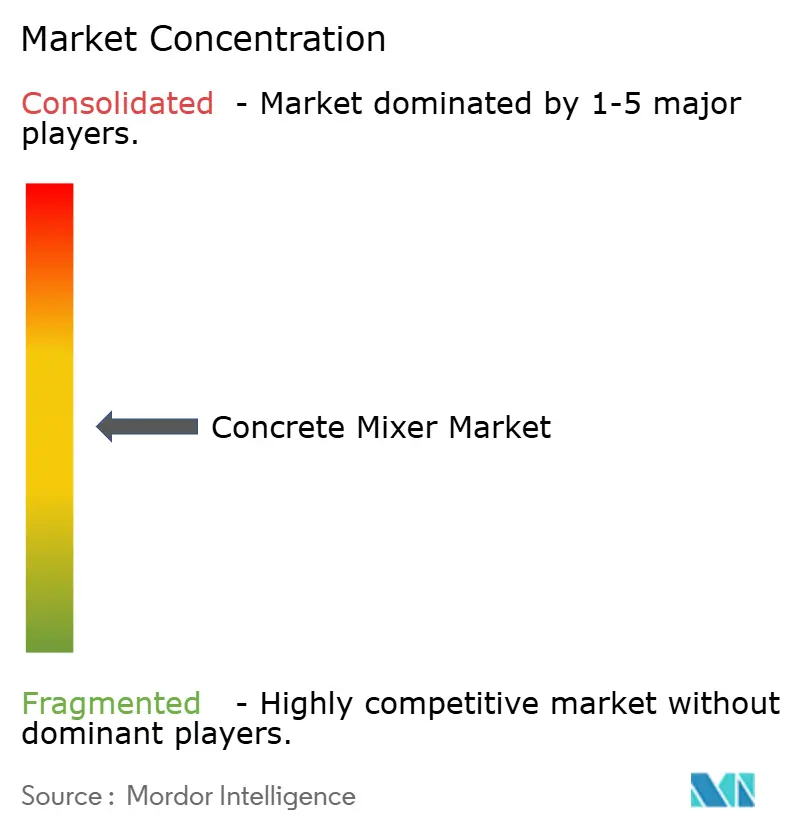

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mezcladoras de Concreto por Mordor Intelligence

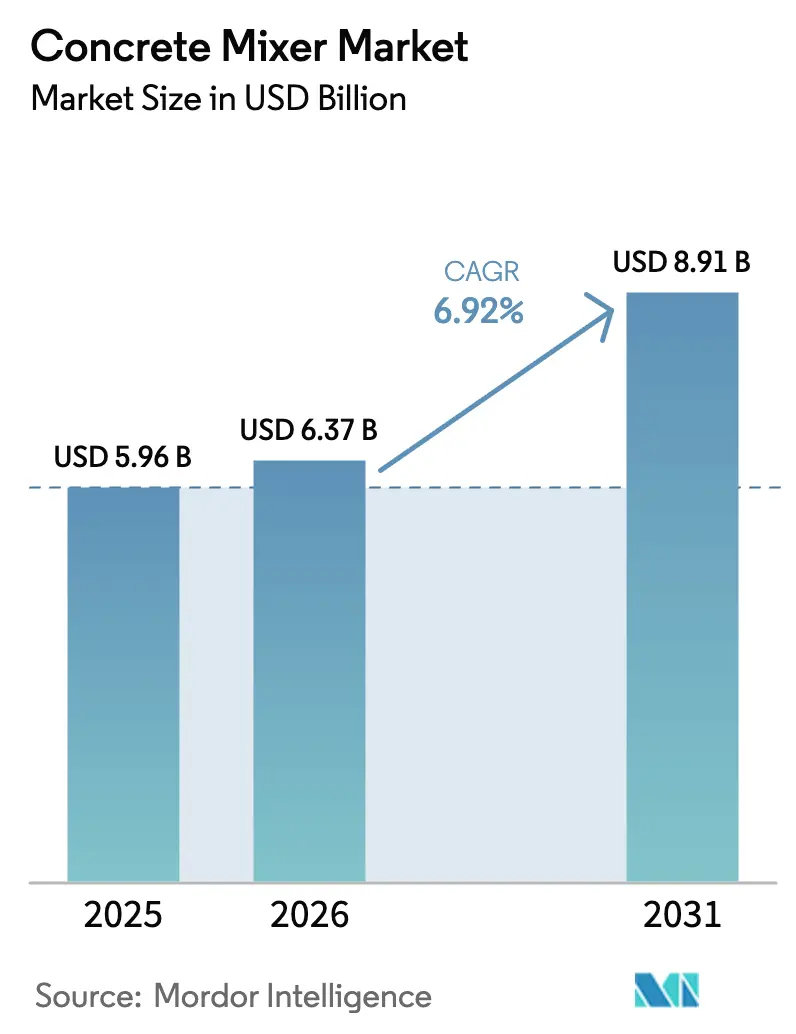

El tamaño del Mercado de Mezcladoras de Concreto fue valorado en USD 5,96 mil millones en 2025 y se estima que crecerá desde USD 6,37 mil millones en 2026 hasta alcanzar USD 8,91 mil millones en 2031, a una CAGR del 6,92% durante el período de previsión (2026-2031). Los sólidos programas de obras públicas en Asia-Pacífico y Oriente Medio, las regulaciones más estrictas de CO₂ y ruido en Europa y América del Norte, y el acelerado giro hacia contratos de alquiler y equipos como servicio están reformulando las estrategias de adquisición. Los contratistas están dividiendo las compras entre plantas estacionarias de alta capacidad para megaproyectos y unidades eléctricas portátiles para obras de relleno urbano, mientras que los operadores de flotas en California y la Unión Europea están adelantando el retiro de equipos diésel antes de los ciclos de depreciación. Dos fuerzas gemelas —el gasto en megainfraestructura y los mandatos de electrificación— están impulsando la demanda hacia modelos más grandes, automatizados y cada vez más alimentados por baterías. La intensidad competitiva es moderada, aunque los competidores chinos que incluyen telemática sin costo adicional están presionando los márgenes de los fabricantes establecidos, empujando a los fabricantes de equipos originales europeos y estadounidenses a pivotar hacia modelos de suscripción con garantías de tiempo de actividad.

Conclusiones Clave del Informe

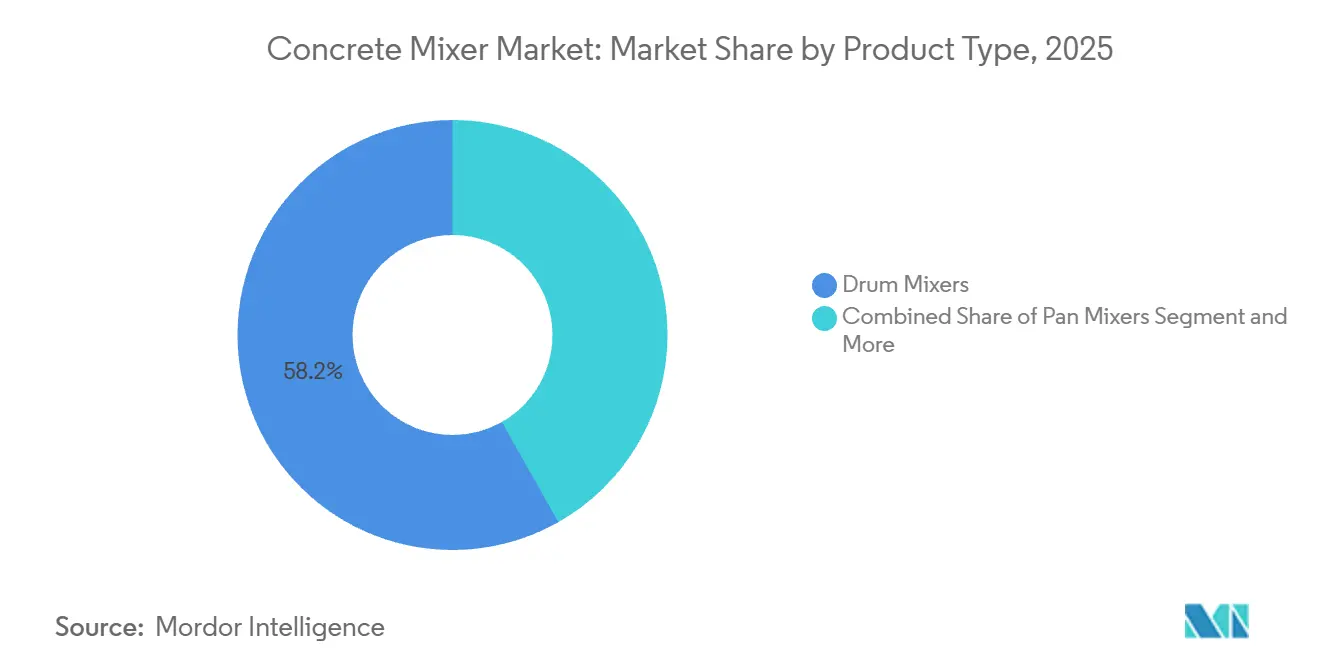

- Por tipo de producto, las mezcladoras de tambor lideraron con una participación de ingresos del 58,16% en 2025, mientras que las unidades autocargables y volumétricas se proyecta que se expandirán a una CAGR del 16,52% hasta 2031.

- Por capacidad, las unidades de 5 m³ a 10 m³ representaron el 51,08% de la participación del mercado de mezcladoras de concreto en 2025, mientras que se prevé que los modelos de menos de 2 m³ crezcan a una CAGR del 9,82% hasta 2031.

- Por aplicación, la construcción no residencial y comercial representó el 47,04% de la demanda de 2025; se espera que los proyectos residenciales avancen a una CAGR del 8,34% impulsados por los inicios de construcción de viviendas en América del Norte y los programas de vivienda asequible en el Sudeste Asiático.

- Por modelo, los equipos estacionarios representaron el 42,12% de los ingresos de 2025, aunque las unidades portátiles avanzan a una CAGR del 9,44% a medida que las restricciones de zonificación y la flexibilidad en los sitios de trabajo impulsan las decisiones hacia plataformas móviles.

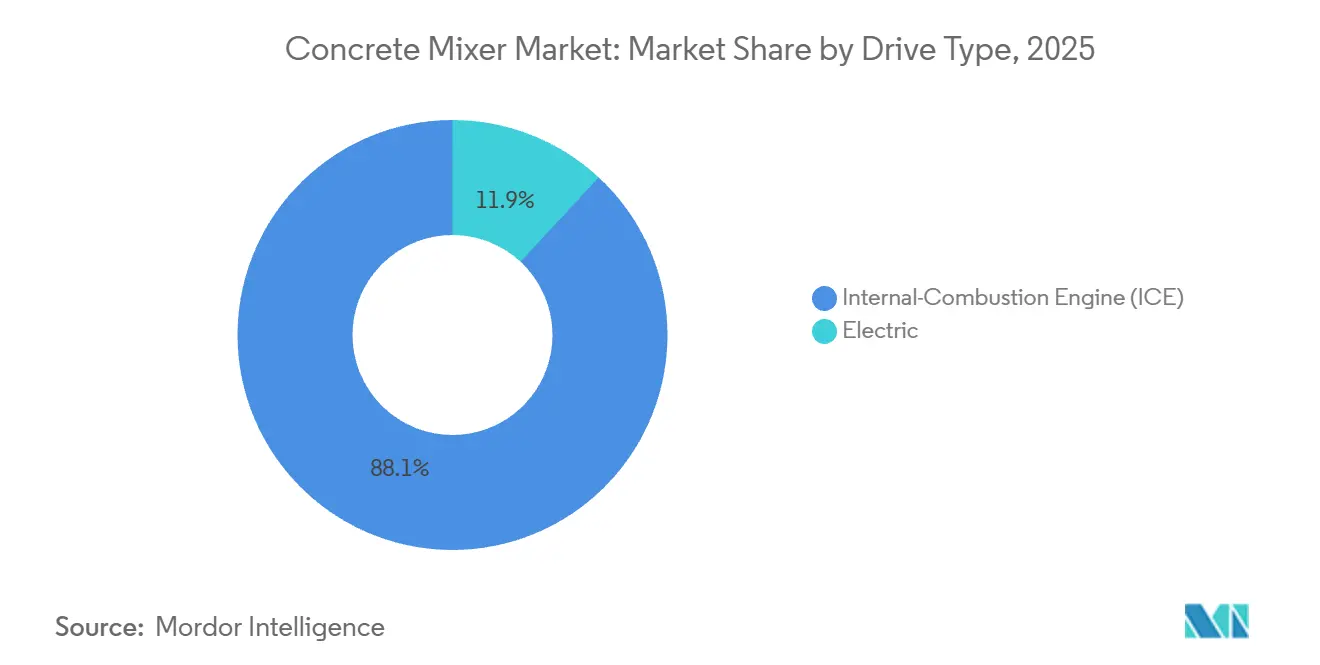

- Por tipo de accionamiento, los motores de combustión interna dominaron con el 88,08% de los envíos de 2025, mientras que las variantes eléctricas crecen a una CAGR del 16,56% debido a las normativas de cero emisiones de la Unión Europea y California.

- Por modo de operación, los sistemas semiautomáticos representaron el 46,11% de la participación en 2025; las mezcladoras totalmente automáticas están en camino de alcanzar una CAGR del 9,83% a medida que la escasez de mano de obra y los estándares de seguridad impulsan una mayor automatización.

- Por geografía, Asia-Pacífico representó el 44,16% de los ingresos globales en 2025 y se prevé que crezca al 6,18% hasta 2031, impulsado por las iniciativas de la Franja y la Ruta de China y las inversiones en el corredor Gati Shakti de India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mezcladoras de Concreto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en Megainfraestructura (2026-2031) | +1.5% | Global, concentrado en Asia-Pacífico, Oriente Medio y corredores selectos de América del Norte | Mediano plazo (2-4 años) |

| Adopción Rápida de Mezcladoras Autocargables y Volumétricas en Sitios Remotos | +1.0% | Núcleo de Asia-Pacífico, con expansión hacia América Latina y África | Corto plazo (≤ 2 años) |

| Electrificación de Flotas de Mezcladoras en Carretera ante las Regulaciones de CO₂ | +0.9% | América del Norte y Unión Europea, pilotos tempranos en China | Mediano plazo (2-4 años) |

| Digitalización de Obras (IoT, Telemática y Mantenimiento Predictivo) | +0.7% | Global, liderado por América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Crecimiento de los Modelos de Negocio de Alquiler y "Equipos como Servicio" | +0.6% | América del Norte y Unión Europea, emergente en zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de Tecnologías Avanzadas de Seguridad y Automatización | +0.5% | Global, impulso regulatorio en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Megainfraestructura (2026-2031)

Los gobiernos de todo el mundo comprometieron USD 2,3 billones para proyectos de infraestructura en 2025, con Asia-Pacífico representando aproximadamente el 58% del valor del programa anunciado[1]"BloombergNEF concluye que la inversión global en transición energética alcanzó un récord de 2,3 billones de USD en 2025, un 8% más que en 2024," BloombergNEF, about.bnef.com.. El Plan Nacional de Infraestructura de India por sí solo tiene como objetivo USD 1,4 billones en desembolsos de capital hasta 2030[2]"Cerrando la brecha de financiamiento de infraestructura de India para 2025," Steer Group, steergroup.com., priorizando autopistas, metro y corredores industriales que requieren suministro continuo de concreto. La megaciudad NEOM de Arabia Saudita y la Nueva Capital Administrativa de Egipto están absorbiendo mezcladoras estacionarias de alta capacidad a tasas que superan las normas históricas para proyectos de Oriente Medio, ya que los contratistas buscan minimizar los ciclos de camiones en sitios desérticos remotos. Las estimaciones sugieren que cada USD 1.000 millones en gasto en infraestructura genera demanda de aproximadamente 120 a 150 unidades de mezcladoras de concreto, dependiendo de la densidad del proyecto y la proximidad de las plantas de dosificación. Este efecto multiplicador es más pronunciado en Asia-Pacífico, donde las cadenas de suministro fragmentadas y la limitada penetración del concreto premezclado obligan a los contratistas a desplegar capacidad de mezcla en obra, sosteniendo así carteras de pedidos de dos dígitos para modelos de tambor y eje doble hasta 2028.

Adopción Rápida de Mezcladoras Autocargables y Volumétricas en Sitios Remotos

Las mezcladoras autocargables y volumétricas se están expandiendo a una CAGR del 16,52%, superando a las unidades de tambor tradicionales, porque los campamentos mineros remotos, las cimentaciones de parques eólicos y los proyectos de vivienda modular no pueden justificar el costo de capital de las plantas de dosificación fijas. Un estudio de 2025 del Laboratorio Nacional de Energías Renovables encontró que los sitios de construcción modular reducen el desperdicio de concreto cuando se utilizan mezcladoras volumétricas, ya que los operadores pueden ajustar los diseños de mezcla en tiempo real para adaptarse a las especificaciones estructurales. En Australia, Rio Tinto desplegó 47 unidades autocargables en sus operaciones de mineral de hierro de Pilbara en 2025, citando una reducción del 22% en los tiempos de entrega de concreto en comparación con las mezcladoras de tambor montadas en camión. El Departamento de Transporte del Reino Unido revisó los límites de peso de las mezcladoras volumétricas en 2024. Propuso aumentar el límite de peso a 44 toneladas de peso bruto del vehículo, permitiendo a los operadores transportar cargas útiles de áridos más grandes y mejorando aún más la economía de los sitios remotos. Estas unidades también resultan atractivas para los contratistas en América Latina y el África Subsahariana, donde la infraestructura vial es inadecuada para los pesados camiones de concreto premezclado, haciendo de la dosificación autónoma la única opción viable para proyectos de electrificación rural y riego.

Electrificación de Flotas de Mezcladoras en Carretera ante las Regulaciones de CO₂

Las normas de CO₂ para vehículos pesados de la Unión Europea, finalizadas en 2024, exigen una reducción del 45% en las emisiones promedio de la flota para 2030 en relación con los niveles de referencia de 2019[3]"Paquete Automotriz 2025 – Enmienda específica propuesta a las normas de emisiones de CO₂ para vehículos pesados," Comisión Europea, climate.ec.europa.eu., lo que efectivamente obliga a los operadores de mezcladoras de concreto a destinar al menos el 30% de las nuevas compras a trenes de potencia eléctricos de batería o de hidrógeno. La norma de Flotas Limpias Avanzadas de California, que entró en vigor en enero de 2024, prohíbe a las grandes flotas adquirir mezcladoras de concreto diésel después de 2027, acelerando el cambio hacia modelos de cero emisiones. Volvo entregó la primera mezcladora de concreto eléctrica de serie de producción a CEMEX en 2023. A mediados de 2025, CEMEX había ampliado su piloto de mezcladoras eléctricas a 12 unidades en Alemania y los Países Bajos, reportando una reducción del 68% en el costo total de propiedad a lo largo de cinco años, considerando el ahorro en combustible y los menores costos de mantenimiento. La mezcladora iONTRON de Putzmeister, lanzada en 2024, utiliza un paquete de baterías de 350 kWh que permite turnos de 8 horas sin necesidad de carga a mediodía, abordando la principal preocupación operativa de los gestores de flotas de concreto premezclado. Sin embargo, un estudio de 2025 de la Universidad de California en Davis que comparó mezcladoras de concreto eléctricas de batería y de pila de combustible de hidrógeno concluyó que la intensidad de carbono de la red eléctrica en regiones dependientes del carbón, como Polonia e India, puede anular los beneficios de emisiones durante el ciclo de vida, subrayando la necesidad de inversiones paralelas en generación de electricidad renovable.

Digitalización de Obras (IoT, Telemática y Mantenimiento Predictivo)

Caterpillar Inc. informó en su presentación anual de 2025 que el 78% de sus nuevos envíos de mezcladoras de concreto incluyen módulos de telemática instalados en fábrica, frente al 54% en 2023, lo que permite a los gestores de flotas monitorear en tiempo real la velocidad de rotación del tambor, la presión hidráulica y los diagnósticos del motor. La plataforma de Construcción Inteligente de Komatsu, desplegada en más de 12.000 sitios de construcción a nivel mundial a finales de 2025, integra los datos de las mezcladoras de concreto con los de excavadoras y cargadoras para optimizar el flujo de materiales y reducir el tiempo de inactividad en un promedio del 14%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Acero y los Componentes que Presiona los Márgenes de los Fabricantes de Equipos Originales | −0.8% | Global, agudo en regiones dependientes del acero importado | Corto plazo (≤ 2 años) |

| Escasez de Energía Eléctrica que Limita la Adopción de Mezcladoras Totalmente Eléctricas en Mercados Emergentes | −0.4% | Asia del Sur, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| Endurecimiento de los Límites Globales de Emisiones de Ruido para Camiones de Tambor Diésel | −0.3% | Unión Europea, América del Norte, centros urbanos selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta Inversión Inicial y Costos de Mantenimiento que Restringen el Crecimiento | −0.5% | Global, agudo para contratistas pequeños y medianos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Acero y los Componentes que Presiona los Márgenes de los Fabricantes de Equipos Originales

Los precios del acero laminado en caliente promediaron USD 720 por tonelada en 2025, por debajo del pico de USD 1.150 de 2022, pero aún un 38% por encima de los niveles de 2019, según las perspectivas 2025 del Comité de Acero de la OCDE. Los fabricantes de mezcladoras de concreto generalmente fijan contratos de acero con 6 a 9 meses de anticipación a la producción, lo que los expone a una compresión de márgenes cuando los precios al contado se disparan; Zoomlion reveló en su informe anual de 2024 que la inflación de materias primas erosionó el margen bruto en 210 puntos básicos interanuales, obligando a la empresa a aumentar los precios de lista en un 4,5% a principios de 2025. El informe de costos del tercer trimestre de 2025 de Engineering News-Record señaló que los componentes hidráulicos, los motores eléctricos y las unidades de control electrónico experimentaron aumentos de precios del 12% al 18% en 2024-2025, impulsados por la escasez de semiconductores y las escaladas arancelarias sobre piezas fabricadas en China. La actualización de precios de metales de octubre de 2025 del Fondo Monetario Internacional proyecta que el níquel y el cobre —insumos críticos para los paquetes de baterías y los arneses de cableado de las mezcladoras eléctricas— se mantendrán un 25% por encima de los promedios a largo plazo hasta 2027, sosteniendo la presión de costos sobre las líneas de productos de cero emisiones. Los fabricantes de equipos originales más pequeños con capacidad de cobertura limitada son los más vulnerables: varios fabricantes europeos retrasaron el lanzamiento de nuevos modelos en 2025 para evitar fijar contratos de componentes desfavorables, cediendo participación de mercado a competidores chinos integrados verticalmente que producen acero e hidráulica internamente.

Escasez de Energía Eléctrica que Limita la Adopción de Mezcladoras Totalmente Eléctricas en Mercados Emergentes

El Ministerio de Energía de India informó que la demanda industrial de electricidad superó la capacidad de la red en un promedio del 8% durante los meses pico de construcción en 2025, obligando a los contratistas a depender de generadores diésel para la energía en obra y haciendo que las mezcladoras eléctricas de batería sean impracticables para proyectos fuera de los centros urbanos. El África Subsahariana enfrenta limitaciones similares: el Diagnóstico de Infraestructura de África 2025 del Banco Mundial encontró que el 43% de los sitios de construcción en Nigeria, Kenia y Tanzania carecen de conexiones eléctricas confiables, lo que obliga a los contratistas a especificar mezcladoras de combustión interna a pesar de los mayores costos de combustible. En Brasil, las mejoras en las líneas de transmisión van a la zaga de las adiciones de capacidad de generación renovable, creando cuellos de botella localizados que impiden la infraestructura de carga rápida para flotas de construcción eléctricas; Volvo suspendió las entregas de su mezcladora eléctrica a operadores de concreto premezclado con sede en São Paulo a mediados de 2025 tras cortes de energía que causaron que tres unidades no cumplieran con los vertidos programados. El Informe del Mercado Eléctrico 2025 de la Agencia Internacional de Energía estima que los mercados emergentes necesitarían invertir USD 180.000 millones en mejoras de la red de distribución para 2030 para apoyar la electrificación generalizada de vehículos pesados, una brecha de financiamiento que los presupuestos públicos actuales y los préstamos multilaterales no pueden cerrar. Hasta que mejore la confiabilidad de la red, la adopción de mezcladoras eléctricas en estas regiones permanecerá confinada a proyectos piloto respaldados por el gobierno y contratistas multinacionales con acceso a sistemas solares más almacenamiento en obra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Tambor Enfrenta la Disrupción de las Autocargables

Las mezcladoras de tambor generaron el 58,16% de los ingresos de 2025, reflejando posiciones consolidadas en flotas de concreto premezclado que valoran la descarga continua y el alto rendimiento. Se proyecta que el tamaño del mercado de mezcladoras de concreto para unidades autocargables y volumétricas se expanda a una CAGR del 16,52% hasta 2031, ya que la economía de los sitios remotos premia la dosificación bajo demanda. Las variantes de artesa y planetaria sirven a segmentos de nicho de prefabricados y refractarios en Europa y Japón, mientras que los diseños de eje doble están ganando impulso en la construcción industrializada de China e India. Los operadores mineros sensibles al precio en Australia y el África Subsahariana especifican cada vez más modelos autocargables para reducir las distancias de acarreo, un giro que está erosionando el dominio del tambor en esas geografías.

Las mezcladoras de eje doble están asegurando una posición en las fábricas de prefabricados que priorizan la homogeneidad y los tiempos de ciclo rápidos. Los tipos planetarios siguen siendo preferidos para el concreto de ultra alto rendimiento en proyectos petroquímicos y aeroespaciales, lo que sugiere una demanda estable a largo plazo. Las mezcladoras de artesa ocupan un nicho donde el control estricto de calidad supera al volumen de producción. En consecuencia, los fabricantes de equipos originales están ampliando sus carteras para abarcar tanto plantas estacionarias de alta capacidad como soluciones autocargables ágiles, con el objetivo de retener la participación de cartera a medida que los perfiles de los proyectos se fragmentan.

Por Capacidad: El Rango Medio Domina, las Unidades Pequeñas Crecen con Fuerza

Las mezcladoras con capacidad de 5 m³ a 10 m³ representaron el 51,08% de los envíos de 2025, alineándose con los límites estándar de carga útil de camiones pesados y los tamaños de lote requeridos para almacenes logísticos, estaciones de metro y oficinas de mediana altura. Las unidades de menos de 2 m³ crecen a una CAGR del 9,82% hasta 2031, ya que el segmento de bricolaje y el auge de la vivienda suburbana favorecen equipos manejables y de menor costo. Los gigantes de más de 10 m³ sirven a presas, pistas de aterrizaje y cimentaciones de megaciudades donde los vertidos continuos exigen la máxima capacidad del tambor para reducir los ciclos de camiones.

La participación del mercado de mezcladoras de concreto para la banda de 2 m³ a 5 m³ se está erosionando a medida que los contratistas optan por subir de categoría para aprovechar las economías de escala o bajar de categoría para acceder a nichos de renovación, creando una distribución en forma de barra en las preferencias de capacidad. Las métricas revisadas de la norma ISO 18650 ahora alinean las definiciones europeas y estadounidenses, simplificando las ventas transfronterizas y permitiendo a los fabricantes de equipos originales compartir plataformas de manera más agresiva entre clases de peso.

Por Aplicación: La Residencial Gana Terreno, la Infraestructura se Mantiene

Los proyectos no residenciales y comerciales reclamaron el 47,04% de la demanda de 2025, impulsados por centros logísticos, centros de datos y complejos urbanos de uso mixto que requieren vertidos de alto volumen y con programación estricta. La construcción residencial avanza a una CAGR del 8,34% hasta 2031, a medida que los inicios de viviendas unifamiliares repuntan en América del Norte y el Sudeste Asiático despliega programas de vivienda asequible. La infraestructura —carreteras, puentes y puertos— sigue siendo el mayor impulsor de volumen absoluto, con cada kilómetro de nueva autopista absorbiendo entre 12.000 y 15.000 m³ de concreto.

Los paquetes de políticas regionales, como la Ley de Inversión en Infraestructura y Empleos de Estados Unidos y el impulso de vivienda urbana de India, anclan la visibilidad a mediano plazo. Los proyectos mineros, energéticos e industriales oscilan con los ciclos de materias primas, añadiendo volatilidad al segmento "otros". Sin embargo, la vivienda modular y la prefabricación están reduciendo suavemente la intensidad de concreto por unidad, por lo que el crecimiento sostenido del volumen depende de la proliferación de proyectos más que de la demanda de materiales por proyecto.

Por Tipo de Modelo: La Flexibilidad de las Portátiles Desafía la Escala de las Estacionarias

Las mezcladoras estacionarias representaron el 42,12% de los ingresos de 2025, debido a las instalaciones de concreto premezclado y prefabricado que amortizan los activos fijos a través de un alto rendimiento. Se espera que las unidades portátiles crezcan a una CAGR del 9,44% hasta 2031, atrayendo a contratistas que buscan movilidad ante los obstáculos de zonificación y los plazos de proyecto más cortos. Por debajo de 800 m³ por mes, los sistemas portátiles superan a las plantas estacionarias en costo total, mientras que los megaproyectos dependen de plantas estacionarias vinculadas a mezcladoras de eje doble que entregan 240 m³ por hora.

Los núcleos urbanos restringidos de Asia, desde Bombay hasta Manila, ahora favorecen las unidades eléctricas portátiles que pueden reubicarse en torno a los distritos con prohibición de diésel. Por el contrario, el proyecto NEOM de Arabia Saudita depende de seis grandes plantas estacionarias para vertidos masivos en un sitio desértico contiguo. Las empresas de alquiler impulsan la demanda de portátiles, maximizando la utilización de la flota en trabajos secuenciales y evitando el riesgo de activos varados vinculado a los permisos de dosificación estacionaria.

Por Tipo de Accionamiento: El Predominio de los Motores de Combustión Interna Encuentra el Impulso Eléctrico

Los motores de combustión interna representaron el 88,08% de los envíos del mercado objetivo en 2025 debido a los menores precios de etiqueta y la ubicuidad de las cadenas de suministro de diésel. Los accionamientos eléctricos crecen a una CAGR del 16,56% hasta 2031, impulsados por las regulaciones de la Unión Europea y California y la caída de los costos de las baterías. Una comparación del tamaño del mercado de mezcladoras de concreto muestra que los modelos eléctricos logran costos totales a cinco años un 68% más bajos en redes de baja emisión de carbono, aunque obtienen menores beneficios en redes dominadas por el carbón.

Los sistemas híbridos ofrecen reducciones de combustible del 30% sin infraestructura de carga, actuando como tecnología puente. La penetración en Noruega ya se sitúa en el 18%, mientras que India y Brasil permanecen por debajo del 2% debido a la falta de confiabilidad de la red y los débiles subsidios. Se espera que los créditos de emisiones y las normas de ruido urbano amplíen las brechas de adopción regional hasta 2031.

Por Modo de Operación: La Automatización Erosiona la Participación Manual

Los modos semiautomáticos representaron el 46,11% de los envíos de 2025, equilibrando la supervisión del operador con la dosificación automatizada para reducir errores. Se prevé que los sistemas totalmente automáticos alcancen una CAGR del 9,83% hasta 2031, impulsados por la escasez de mano de obra que infla los salarios de los operadores calificados un 30% por encima del promedio de la construcción. Las unidades manuales persisten en mercados emergentes sensibles al costo, pero enfrentan vientos en contra regulatorios a medida que los nuevos estándares de seguridad elevan el nivel de referencia para la automatización.

El control automatizado de asentamiento y la dosificación de agua guiada por sensores reducen las tasas de rechazo y mejoran la sostenibilidad al limitar el exceso de agua. Los conjuntos de operación remota permiten a los gestores de flotas iniciar lotes y monitorear el estado del tambor desde paneles de control móviles, reduciendo la necesidad de personal en obra y mejorando la utilización de activos en múltiples trabajos simultáneos.

Análisis Geográfico

Asia-Pacífico contribuyó con el 44,16% de los ingresos de 2025 y está encaminada a una CAGR del 6,18% hasta 2031, impulsada por las conexiones de metro de China y el programa Gati Shakti de India por USD 1,4 billones. Las ciudades chinas de segundo nivel como Chengdu y Wuhan aprobaron 18 nuevas líneas de metro en 2025, cada una requiriendo aproximadamente 340.000 m³ de concreto por mes. India añadió mezcladoras autocargables a lo largo de los corredores de autopistas para reducir los tiempos de acarreo y mitigar la escasez de concreto premezclado. Los envíos de Japón cayeron un 3,2% a medida que las nuevas construcciones se desaceleraron, aunque la adopción eléctrica aumentó debido a la zona de exclusión de diésel de Tokio, que comenzó en 2027. Corea del Sur redirigió su presupuesto hacia la rehabilitación de puentes, elevando la demanda de unidades portátiles compactas.

América del Norte y Europa entregaron conjuntamente el 38% de las ventas de 2025. La asignación de USD 110.000 millones de la Ley de Infraestructura de Estados Unidos mantiene la utilización de mezcladoras por encima del 70% hasta 2026. La producción de Alemania cayó un 1,8% bajo tasas de interés más altas, pero las ventas de mezcladoras eléctricas crecieron un 42% a medida que las flotas cumplieron anticipadamente con los límites de CO₂ de 2030. El Reino Unido enfrentó escasez de mano de obra y fricciones aduaneras, empujando a los contratistas hacia alquileres portátiles. El Grand Paris Express de Francia impulsó los pedidos de mezcladoras estacionarias, mientras que los refuerzos sísmicos de Italia favorecieron las soluciones portátiles para los centros históricos. El resurgimiento de la vivienda costera de España dependió en gran medida de flotas de alquiler en lugar de compras directas.

América del Sur, Oriente Medio y África en conjunto representaron aproximadamente el 18% de los ingresos. El impulso de infraestructura de USD 24.000 millones de Brasil apuntaló las ventas en la Amazonía y el Nordeste, aunque las debilidades de la red limitaron la penetración eléctrica fuera de São Paulo. La austeridad de Argentina provocó una contracción del 7,2% en el mercado. El proyecto NEOM de Arabia Saudita y la Nueva Capital de Egipto absorbieron 68 mezcladoras de alta capacidad en 2025 para vertidos en el desierto. Los Emiratos Árabes Unidos aprovecharon los proyectos heredados de la Expo 2025 para sostener la demanda a pesar de los inicios residenciales más débiles. Los episodios de cortes de energía en Sudáfrica interrumpieron los programas de trabajo, perjudicando la adopción de unidades de batería. Turquía repuntó un 9,4% gracias a la reconstrucción tras el terremoto y la expansión aeroportuaria, aunque la volatilidad cambiaria elevó los costos unitarios en un 18%.

Panorama Competitivo

El mercado de mezcladoras de concreto muestra una concentración moderada, con los cinco principales fabricantes de equipos originales representando una participación significativa de los envíos globales. Los competidores chinos socavan a los fabricantes establecidos entre un 15% y un 20% con acero e hidráulica propios, más telemática gratuita, presionando los márgenes de los incumbentes. La penetración del alquiler en América del Norte por encima del 55% está obligando a los fabricantes tradicionales a lanzar niveles de suscripción que incluyen mantenimiento predictivo y garantías de tiempo de actividad, redefiniéndose efectivamente como proveedores de servicios de flota.

La tecnología es el principal campo de batalla. El conjunto de telemática de Caterpillar Inc. de 2025 habilitó la dosificación remota y redujo el tiempo de inactividad en un 27%, respaldando primas de precio del 8%. La participación minoritaria de Volvo en Ramirent marca una jugada de integración vertical para asegurar flujos de ingresos recurrentes. Las solicitudes de patentes insinúan prioridades estratégicas: Liebherr apunta a la gestión térmica para mezcladoras eléctricas, mientras que SANY se enfoca en la eficiencia de combustible hidráulico. La interoperabilidad de la norma ISO 15143-3 abre la puerta al software de terceros, lo que podría erosionar la fidelización de marca e intensificar la rotación competitiva.

El arbitraje regulatorio persiste: algunos fabricantes envían unidades diésel no conformes con grandes descuentos a África y América Latina, creando un mercado de dos niveles. Mientras tanto, las oportunidades de espacio en blanco en infraestructura de carga, plataformas modulares autocargables y optimización de dosificación mediante inteligencia artificial atraen a nuevas empresas y empresas conjuntas, lo que sugiere que la próxima ola de disrupción podría provenir de fuera de los círculos tradicionales de equipos pesados.

Líderes de la Industria de Mezcladoras de Concreto

Liebherr Group

Sany Group

Zoomlion Heavy Industry Science & Technology Co. Ltd

Terex Corporation

Shantui Construction Machinery Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Revolution Concrete Mixers anunció la expansión de sus operaciones de fabricación en Estados Unidos con una instalación totalmente equipada en Rochester, Minnesota, para satisfacer la fuerte demanda impulsada por el aumento de la capacidad para los sectores de construcción comercial, de infraestructura y esencial. El movimiento tiene como objetivo acelerar los plazos de producción y ofrecer mayor capacidad a los contratistas y productores de concreto en toda América del Norte.

- Enero de 2024: Cemen Tech lanzó su mezcladora de concreto volumétrica de doble tolva CD2 de nueva generación. El nuevo modelo presenta una tolva dividida única con compartimentos individuales para transportar y mezclar diversos materiales cementantes suplementarios.

Alcance del Informe Global del Mercado de Mezcladoras de Concreto

Una mezcladora de concreto es un dispositivo que mezcla cemento, áridos (como arena o grava) y agua para crear concreto. Para mezclar los componentes, una mezcladora de concreto estándar emplea un tambor giratorio.

El mercado de mezcladoras de concreto está segmentado por tipo, tipo de accionamiento, modo de operación, aplicación y geografía. Por tipo, el mercado se segmenta en fija y portátil. Por tipo de accionamiento, el mercado se segmenta en motor de combustión interna y eléctrico. Por modo de operación, el mercado se segmenta en manual, semiautomático y totalmente automático. Por aplicación, el mercado se segmenta en residencial y comercial. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Mezcladoras de Tambor |

| Mezcladoras de Artesa |

| Mezcladoras Planetarias |

| Mezcladoras de Eje Doble |

| Menos de 2 m³ |

| 2 – 10 m³ |

| Más de 10 m³ |

| Construcción Residencial |

| Construcción Comercial |

| Desarrollo de Infraestructura |

| Carreteras y Puentes |

| Otros |

| Mezcladoras Portátiles |

| Mezcladoras Estacionarias |

| Motor de Combustión Interna (MCI) |

| Eléctrico |

| Manual |

| Semiautomático |

| Totalmente Automático |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía |

| Por Tipo de Producto | Mezcladoras de Tambor | |

| Mezcladoras de Artesa | ||

| Mezcladoras Planetarias | ||

| Mezcladoras de Eje Doble | ||

| Por Capacidad | Menos de 2 m³ | |

| 2 – 10 m³ | ||

| Más de 10 m³ | ||

| Por Aplicación | Construcción Residencial | |

| Construcción Comercial | ||

| Desarrollo de Infraestructura | ||

| Carreteras y Puentes | ||

| Otros | ||

| Por Tipo de Modelo | Mezcladoras Portátiles | |

| Mezcladoras Estacionarias | ||

| Por Tipo de Accionamiento | Motor de Combustión Interna (MCI) | |

| Eléctrico | ||

| Por Modo de Operación | Manual | |

| Semiautomático | ||

| Totalmente Automático | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece el mercado de mezcladoras de concreto hasta 2031?

Avanza a una CAGR del 6,92% de 2026 a 2031, alcanzando USD 8,91 mil millones en 2031.

¿Qué región contribuye más a los ingresos globales de mezcladoras de concreto?

Asia-Pacífico lidera con el 44,16% de los ingresos de 2025 y muestra una perspectiva de crecimiento del 6,18% hasta 2031.

¿Qué tipo de mezcladora está ganando terreno en sitios de construcción remotos?

Los modelos autocargables y volumétricos se están expandiendo a una CAGR del 16,52% porque dosifican concreto bajo demanda sin plantas fijas.

¿Cómo influyen las tendencias de alquiler y equipos como servicio en la adquisición?

La penetración del alquiler superó el 55% en América del Norte durante 2025, empujando a los fabricantes de equipos originales a incluir mezcladoras con telemática y garantías de tiempo de actividad mediante contratos de suscripción.

¿Cuál es el principal obstáculo para adoptar mezcladoras de concreto eléctricas en los mercados emergentes?

La escasez de energía eléctrica limita la infraestructura de carga rápida, obligando a los contratistas a depender de generadores diésel y retrasando la adopción eléctrica generalizada.

Última actualización de la página el: