Tamaño y Participación del Mercado de Dializadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

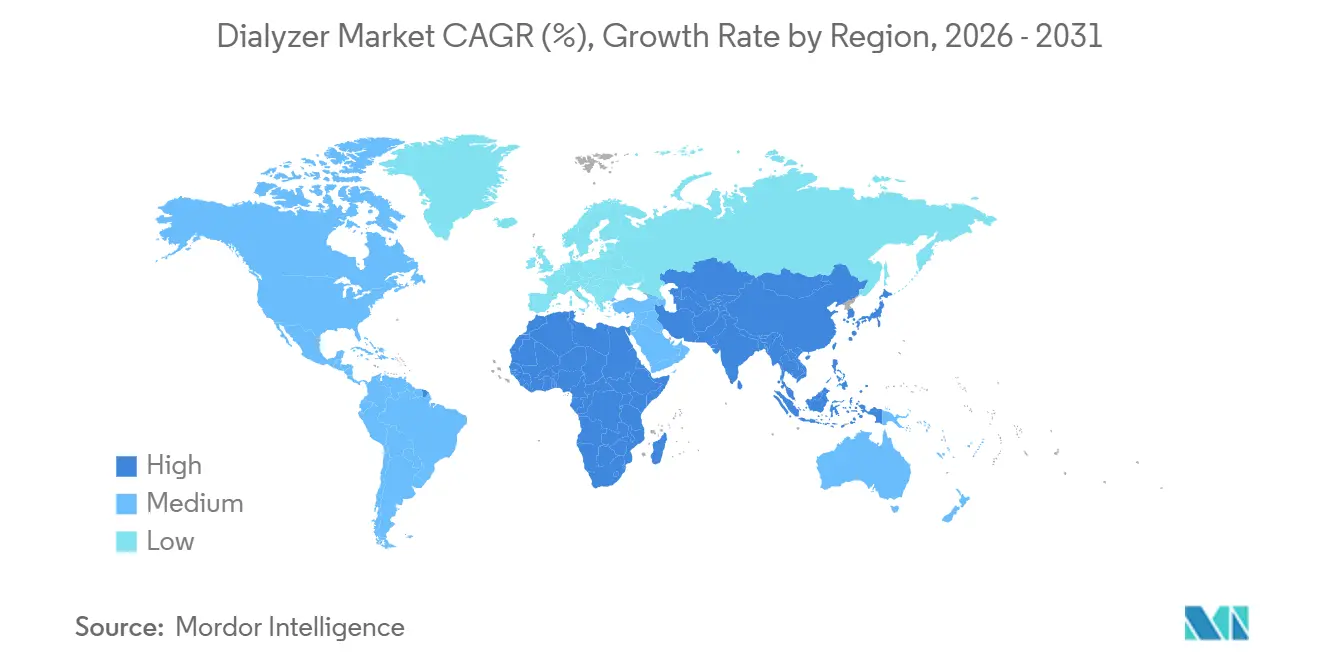

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

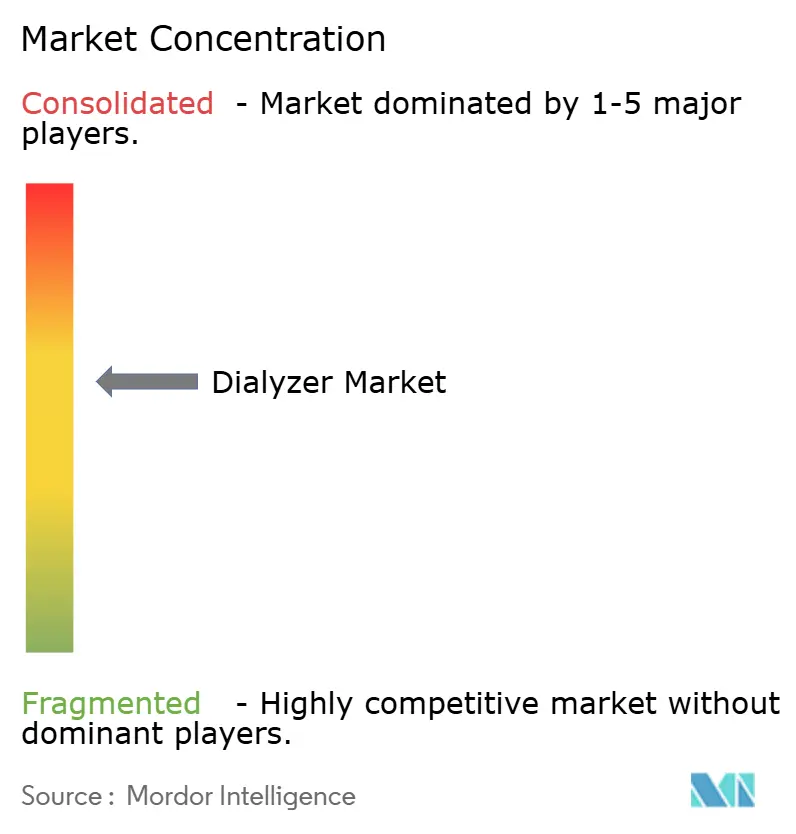

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dializadores por Mordor Intelligence

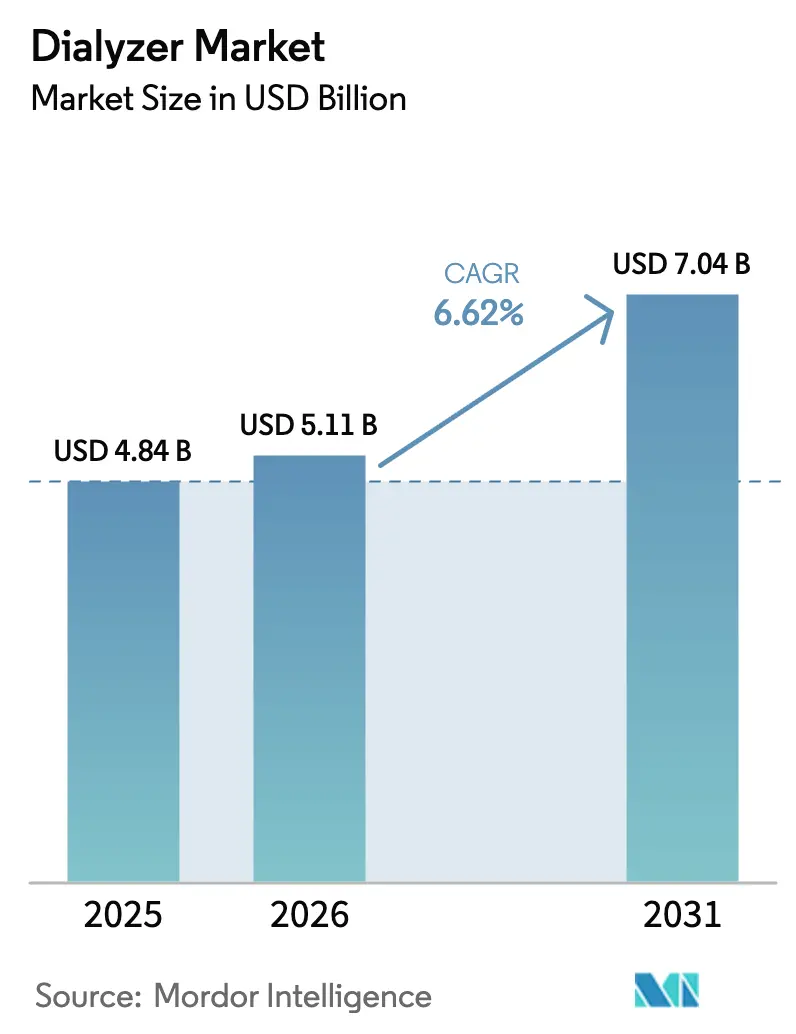

Se espera que el tamaño del Mercado de Dializadores aumente de 4.840 millones de USD en 2025 a 5.110 millones de USD en 2026 y alcance los 7.040 millones de USD en 2031, creciendo a una CAGR del 6,62% durante 2026-2031.

La demanda se está desplazando hacia productos de alto flujo y de corte medio a medida que los nefrólogos priorizan una mayor depuración de moléculas medianas para reducir la mortalidad cardiovascular, mientras que los mandatos de control de infecciones sostienen el auge de los formatos desechables de un solo uso.[1]Centros para el Control y la Prevención de Enfermedades, "Recomendaciones de Control de Infecciones para Instalaciones de Hemodiálisis," Centros para el Control y la Prevención de Enfermedades, cdc.gov Se prevé que Asia-Pacífico supere a las regiones desarrolladas gracias a la expansión de los seguros en China e India, que desbloquea la capacidad de tratamiento en zonas rurales.[2]Comisión Nacional de Salud de la República Popular China, "Informe Anual sobre la Expansión del Reembolso de Diálisis 2025," Comisión Nacional de Salud, nhc.gov.cn Las ventajas de coste derivadas de la resina de polisulfona localizada y la integración vertical están ayudando a los fabricantes regionales a superar en precio a las multinacionales sin sacrificar el cumplimiento de la norma ISO 13485. Al mismo tiempo, las directrices europeas favorecen ahora la hemodiafiltración en línea, lo que impulsa a los centros de diálisis a actualizar sus membranas compatibles con mayores volúmenes convectivos.

Conclusiones Clave del Informe

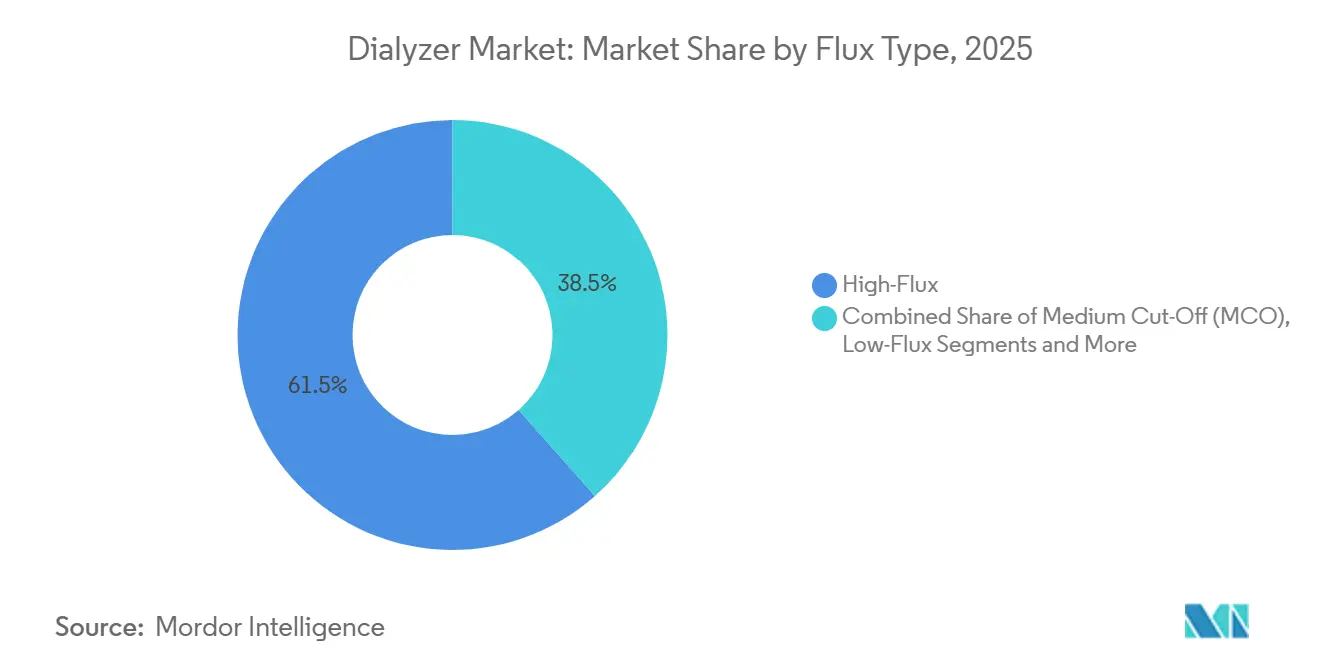

- Por tipo de flujo, las unidades de alto flujo lideraron con el 61,53% de la participación del mercado de dializadores en 2025, mientras que se proyecta que las membranas de corte medio se expandan a una CAGR del 10,74% hasta 2031.

- Por tipo de uso, los dializadores desechables captaron el 68,92% del volumen global en 2025; se espera que la categoría crezca a una CAGR del 9,45% hasta 2031.

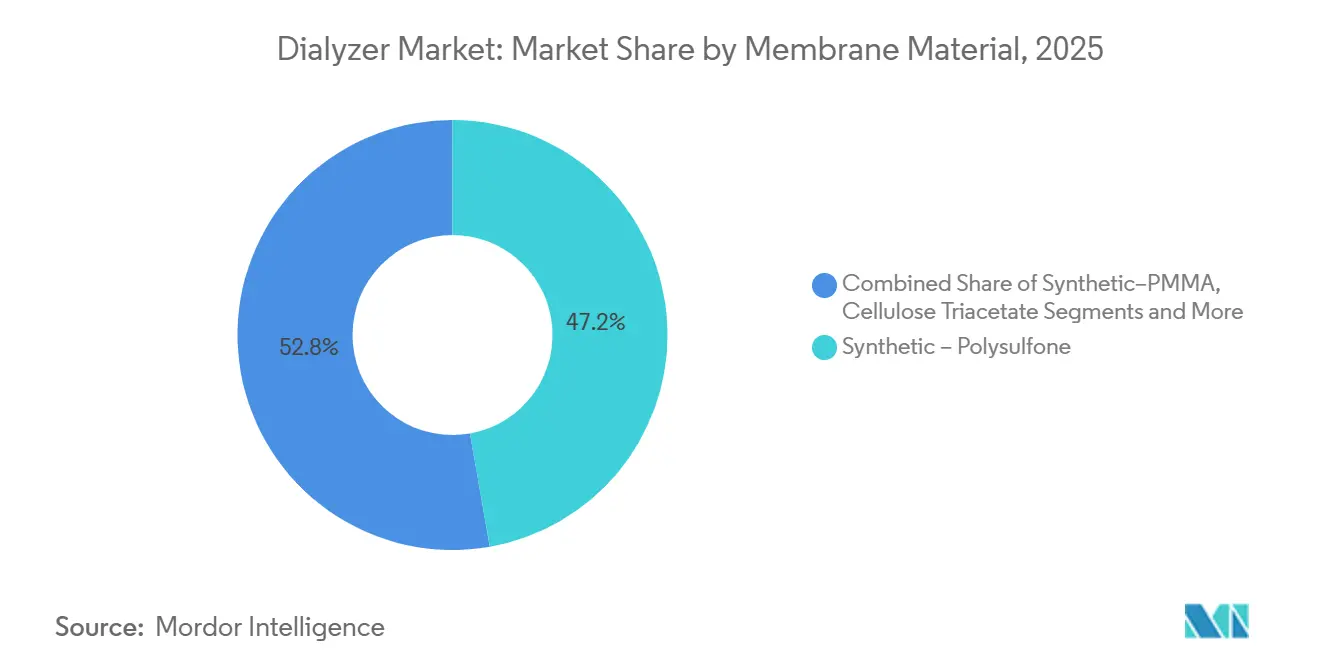

- Por material de membrana, la polisulfona representó el 47,22% del tamaño del mercado de dializadores en 2025, mientras que las membranas de PMMA registran el crecimiento previsto más rápido con una CAGR del 9,68%.

- Por usuario final, las instalaciones en centro representaron el 76,33% de la demanda en 2025, mientras que la diálisis domiciliaria avanza a una CAGR del 8,46% hasta 2031.

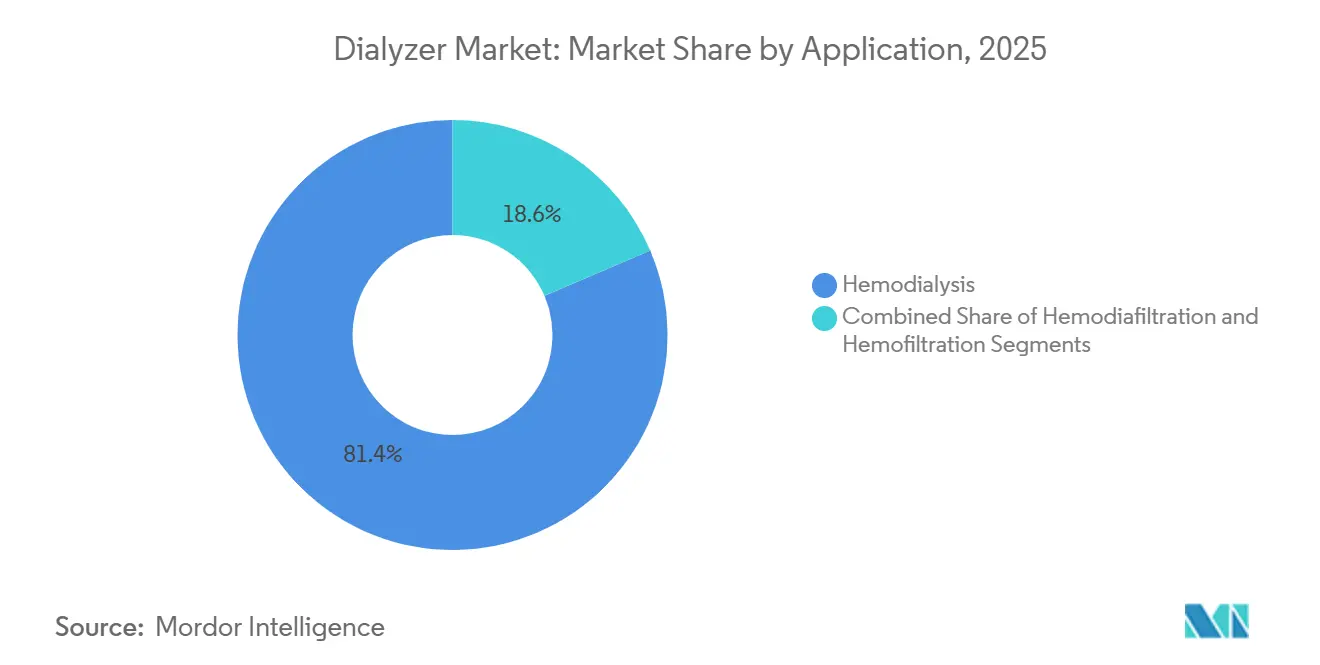

- Por aplicación, la hemodiálisis dominó con una participación del 81,43% en 2025; se prevé que la hemodiafiltración se acelere a una CAGR del 10,62% hasta 2031.

- Por grupo de pacientes, los adultos representaron el 76,24% del volumen de 2025, aunque la demanda geriátrica crece más rápido a una CAGR del 8,52% durante el período de previsión.

- Por geografía, América del Norte mantuvo una participación de ingresos del 36,82% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 8,93% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dializadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de ERC y ERCT | +1.8% | Global, con mayor crecimiento absoluto en APAC y MEA | Largo plazo (≥ 4 años) |

| Adopción Rápida de Dializadores de Alto Flujo y MCO | +1.2% | América del Norte, Europa, Japón; adopción emergente en las zonas urbanas de China e India | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura Sanitaria en APAC | +1.0% | Núcleo de APAC (China, India, Indonesia), extensión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Cadenas de Suministro de Polisulfona Localizadas Reducen Costes | +0.7% | China, India, Corea del Sur; beneficios indirectos en MEA y América del Sur | Corto plazo (≤ 2 años) |

| La Evidencia Clínica de HDF-AV Impulsa las Actualizaciones de Dializadores | +0.6% | Europa, centros seleccionados en América del Norte y Australia | Mediano plazo (2-4 años) |

| La Expansión de Dializadores sin Heparina Amplía la Elegibilidad de Pacientes | +0.4% | Global, con adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de ERC y ERCT

La enfermedad renal crónica afecta ahora a unos 850 millones de personas en todo el mundo, y la forma terminal está aumentando más rápidamente en los países de bajos ingresos, donde el diagnóstico tardío es frecuente.[3]Sociedad Internacional de Nefrología, "Enfermedad Renal Crónica," isn-online.org China registró más de 900.000 pacientes en diálisis de mantenimiento en 2025 tras la cobertura del 80% de los costes de tratamiento por parte del seguro rural en las ciudades de nivel 3. India añadió 1.200 centros de diálisis públicos en el marco de su programa nacional para 2025, aunque menos del 15% de los nuevos casos de ERCT acceden a terapia regular en los primeros seis meses. La diabetes y la hipertensión representan más del 70% de los nuevos casos asiáticos, una proporción que ha aumentado ocho puntos desde 2020. Los pagadores públicos están migrando hacia contratos agrupados que recompensan las menores tasas de hospitalización, lo que impulsa a los fabricantes a invertir en membranas que mejoren la supervivencia.

Adopción Rápida de Dializadores de Alto Flujo y MCO

Las unidades de alto flujo mantuvieron una participación del 61,53% en 2025 porque depuran mejor la beta-2 microglobulina que los modelos de bajo flujo, reduciendo la amiloidosis relacionada con la diálisis. Las membranas de corte medio eliminan toxinas aún más grandes sin perder demasiada albúmina, algo que los diseños estándar de alto flujo no pueden igualar. Alemania introdujo un suplemento de 8 EUR por sesión para la terapia con MCO en 2025, impulsando su adopción. Fresenius reportó un crecimiento del 35% en los envíos de dializadores MCO en 2025 en comparación con un crecimiento global del volumen del 7%. Japón añadió objetivos de depuración de moléculas medianas a su marco de calidad en 2024, acelerando la eliminación progresiva de los productos de bajo flujo.

Expansión de la Infraestructura Sanitaria en APAC

Los gobiernos regionales comprometieron más de 8.000 millones de USD para la capacidad de diálisis durante 2024-2025. China asignó 12.000 millones de CNY (1.700 millones de USD) a hospitales de nivel de condado en 2025. El plan Ayushman Bharat de India comenzó a cubrir los consumibles de hemodiálisis domiciliaria en 2024, con una previsión de incremento de la demanda de dializadores del 12% anual. Indonesia firmó un acuerdo en 2025 con Nipro para construir 50 centros satélite en Java y Sumatra. Corea del Sur aumentó el reembolso de las membranas de alto flujo en un 8% en 2025, alineando el pago con los mayores costes de insumos. Estos proyectos amplían la base de mercado potencial, pero presionan las cadenas de suministro de sistemas de agua ultrapura que requiere la terapia de alto rendimiento.

Cadenas de Suministro de Polisulfona Localizadas Reducen Costes

China añadió unas 40.000 toneladas de capacidad de resina de polisulfona entre 2024 y 2025, reduciendo los costes de membrana en destino entre un 15 y un 20% para los fabricantes asiáticos de dializadores. Weigao redujo los gastos de materias primas un 18% en 2025 y elevó el margen bruto cuatro puntos sin subir los precios. Browndove inauguró una línea de extrusión integrada en India a finales de 2024, reduciendo a la mitad los plazos de entrega a seis semanas. Las importaciones de resina de Corea del Sur cayeron un 25% en 2025, incluso cuando las exportaciones de dializadores aumentaron un 12%, lo que indica la sustitución por suministro local. Los insumos más baratos impulsan la competitividad en las licitaciones de productos de un solo uso, donde la resina representa alrededor del 30% del coste de materiales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barreras de Alto Coste de Terapia y Dispositivos | -1.1% | Países de ingresos bajos y medios en APAC, MEA y América del Sur | Largo plazo (≥ 4 años) |

| Regulación Estricta de Esterilización/Biocompatibilidad | -0.6% | Global, con impacto más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad por Lixiviados de PVP que Afectan a las Licitaciones | -0.5% | Europa, Japón y determinados sistemas de salud de América del Norte | Corto plazo (≤ 2 años) |

| Mayor Enfoque Regulatorio en los Residuos Plásticos de Un Solo Uso | -0.4% | Europa, con adopción emergente en APAC y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Barreras de Alto Coste de Terapia y Dispositivos

Los gastos de diálisis de bolsillo oscilan entre 12.000 y 30.000 USD al año en mercados sin cobertura de seguro amplia, un nivel que excluye a muchos pacientes con ERCT. Los hogares rurales de India gastan aproximadamente el 150% de la renta mediana para financiar la diálisis, lo que provoca un alto abandono en los primeros 12 meses. El seguro público de Brasil reembolsa 180 BRL (36 USD) por sesión, aproximadamente un 40% por debajo del coste operativo estimado, lo que está forzando el cierre de centros en zonas desatendidas. Los fabricantes deben elegir entre reducir precios y proteger los presupuestos de I+D, una disyuntiva que ralentiza la innovación en las regiones de bajos ingresos. Los proyectos piloto de precios escalonados ofrecen dializadores simplificados con superficies más pequeñas, aunque estos modelos carecen del rendimiento necesario para la terapia de alto flujo o HDF.

Regulación Estricta de Esterilización / Biocompatibilidad

Las normas revisadas de ISO y del Reglamento de Dispositivos Médicos de la UE exigen ahora pruebas más amplias de citotoxicidad, endotoxinas y lixiviados, lo que añade entre seis y nueve meses a los lanzamientos de productos europeos y eleva los costes de cumplimiento aproximadamente un 10%. La Administración de Alimentos y Medicamentos de los Estados Unidos ha intensificado la vigilancia poscomercialización, exigiendo la notificación en tiempo real de eventos adversos a través de portales electrónicos de Notificación de Eventos Adversos de Dispositivos Médicos. Muchos proveedores de diálisis retrasan el cambio a nuevas membranas hasta que los fabricantes superan las pruebas ampliadas, lo que ralentiza la adopción de mejoras incrementales. Los proveedores asiáticos más pequeños soportan cargas relativamente mayores porque cada nuevo lote debe validarse en laboratorios acreditados, lo que tensiona el capital circulante. El mayor escrutinio beneficia a los grandes operadores establecidos con capacidad de esterilización propia, pero estrecha el embudo para las marcas emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Flujo: Las Membranas MCO Capturan la Demanda de HDF

Las unidades de alto flujo representaron el 61,53% del volumen de 2025 en el mercado de dializadores, lo que refleja su perfecta compatibilidad con las máquinas existentes y los modelos de pago agrupado que recompensan la depuración de moléculas medianas. Se proyecta que las membranas de corte medio se expandan un 10,74% anual hasta 2031, el ritmo más rápido dentro del mercado de dializadores, porque ofrecen una eliminación de toxinas cercana a la HDF sin el coste de la infraestructura de sustitución en línea. Los diseños de bajo flujo persisten en centros con restricciones de coste que no pueden mantener la endotoxina del dializado por debajo de 0,03 UE/mL, mientras que los productos de alto corte conservan un nicho para el manejo de la paraproteinemia. Los ensayos comparativos muestran que la terapia con MCO reduce la proteína C reactiva y mejora las puntuaciones de picor, resultados que influyen en los formularios de los pagadores en Alemania y Japón. Las actualizaciones se aceleran cuando los esquemas de reembolso añaden pequeños suplementos por sesión que compensan las primas de las membranas.

La adopción clínica es desigual: las cadenas ambulatorias alemanas migraron más del 35% de los casos anuales a MCO a finales de 2025 tras la entrada en vigor del suplemento de 8 EUR, aunque los centros estadounidenses esperan una cobertura más amplia de Medicare. Las clínicas japonesas están pasando directamente del bajo flujo a la HDF en línea, lo que limita el margen de crecimiento de MCO en ese país. Los grupos latinoamericanos probaron dializadores MCO pero pospusieron los lanzamientos cuando las fluctuaciones cambiarias afectaron los presupuestos de importación. Los proveedores buscan ampliar la aceptación publicando datos comparativos frente a la HDF de alto volumen, al tiempo que presionan a los reguladores para que reconozcan los parámetros de moléculas medianas en las auditorías de calidad. El argumento de marketing subraya que el MCO evita la pérdida de albúmina, una preocupación que en su momento frenó la adopción temprana de los dispositivos de alto corte.

Por Tipo de Uso: Los Dializadores Desechables Dominan en el Marco de las Normas de Control de Infecciones

Las unidades desechables de un solo uso representaron el 68,92% del total de envíos en 2025, y se prevé que este segmento del mercado de dializadores crezca un 9,45% anual hasta 2031, a medida que los grupos hospitalarios abandonan los programas de reutilización intensivos en mano de obra. Las directrices actualizadas en 17 estados de los Estados Unidos recomiendan ahora productos de un solo uso para pacientes positivos a hepatitis B o C, socavando el argumento del coste de la reutilización. En Europa, los impuestos medioambientales sobre la eliminación del ácido peracético redujeron los márgenes de los servicios de reprocesamiento, empujando a las cadenas hacia los desechables incluso en licitaciones orientadas al valor. Los proveedores integrados de América del Norte también prefieren los desechables para la diálisis domiciliaria porque los hogares carecen de equipos de limpieza validados. Los aseguradores públicos de Asia están adoptando medidas similares; el plan Ayushman Bharat de India añadió 350 INR por sesión para cubrir el coste del dializador de un solo uso en 2025.

La reutilización sigue manteniéndose donde los niveles salariales son bajos y las importaciones de consumibles tienen aranceles elevados. Algunas grandes organizaciones de diálisis de los Estados Unidos combinan la reutilización para pacientes estables y el uso único para casos de mayor riesgo, un modelo híbrido que equilibra los presupuestos operativos al tiempo que cumple los indicadores de infección. Los volúmenes de reprocesamiento cayeron un 12% en América del Norte durante 2025 tras el cierre de centros de desinfección independientes por parte de dos sistemas hospitalarios nacionales. El África Subsahariana sigue dependiendo de la reutilización porque el gasto en dializadores por paciente ya tensiona los limitados presupuestos renales. Los fabricantes detectan una demanda residual de carcasas robustas y paredes de membrana más gruesas que soporten 20 ciclos de esterilización, aunque los presupuestos de I+D se orientan abrumadoramente hacia diseños de alto rendimiento de un solo uso.

Por Material de Membrana: La Polisulfona Lidera, el PMMA Gana Terreno en Cohortes Inflamatorias

La polisulfona mantuvo una cuota del 47,22% en 2025, consolidando su posición como polímero de referencia dentro del mercado de dializadores por su equilibrio entre permeabilidad y biocompatibilidad a escala. La capacidad local de resina añadida en China e India redujo los costes hasta un 20%, permitiendo a las marcas regionales igualar a las multinacionales en rendimiento según la norma ISO 8637 a precios más bajos. La polietersulfona ocupa nichos premium de MCO y HDF donde una mayor resistencia a la tracción evita el colapso de las fibras bajo cargas convectivas. Las membranas de PAN y AN69 se limitan a indicaciones de sepsis dada su carga superficial negativa y sus propiedades de adsorción de citocinas. El triacetato de celulosa se mantiene en los segmentos pediátrico y de hipersensibilidad, especialmente tras la reaparición de las preocupaciones por el PVP en 2024.

El PMMA es el de mayor crecimiento, con una CAGR proyectada del 9,68%, porque su superficie hidrófoba adsorbe la beta-2 microglobulina y la interleucina-6, marcadores vinculados al riesgo cardiovascular, y atrae a los nefrólogos que tratan complicaciones inflamatorias. Asahi Kasei amplió la producción de PMMA un 15% a principios de 2025, apostando por que los hospitales pagarán una prima del 25% por una mejor depuración de citocinas. El Filtryzer de PMMA de Toray obtuvo la aprobación de la Administración Nacional de Productos Médicos de China a finales de 2024, abriendo el camino a un mercado estimado de 200.000 pacientes con diálisis inflamatoria. Los reguladores exigen ahora la validación de la adsorción de citocinas según la norma ISO 10993 revisada, un cambio que favorece a los polímeros sintéticos frente a la celulosa tradicional. La dinámica competitiva gira en torno a tratamientos superficiales propietarios —enlace con vitamina E, injertos zwitteriónicos o capas de polietilenglicol— que diferencian las marcas en cuanto a estrés oxidativo y tiempo de coagulación.

Por Usuario Final: La Diálisis Domiciliaria se Expande con el Apoyo de la Monitorización Remota

Las instalaciones en centro consumieron el 76,33% de las unidades de 2025, aunque las terapias domiciliarias están creciendo a una CAGR del 8,46% hasta 2031, a medida que los aseguradores reembolsan la formación de pacientes y las consultas de telesalud. Los cicladores compactos con purificación de agua integrada caben ahora en apartamentos sin fontanería dedicada, reduciendo las barreras prácticas para la adopción. América del Norte lidera con el 18% de los pacientes prevalentes en diálisis domiciliaria, mientras que Australia superó el 20% tras la extensión de la cobertura de consumibles por parte de su Plan de Beneficios Farmacéuticos en 2024. Europa va a la zaga porque muchos pisos urbanos carecen de espacio de almacenamiento, aunque los países escandinavos van a contracorriente gracias a sus sólidas redes de enfermería domiciliaria. El crecimiento en Asia-Pacífico depende de la conectividad móvil; la máquina inteligente Renalyx RxT 21 de India transmite los datos de sesión a paneles de control en la nube para que los médicos puedan intervenir de forma temprana.

La diálisis hospitalaria sigue siendo esencial para la lesión renal aguda en las unidades de cardiología y trasplante. Las unidades de cuidados críticos prefieren dializadores diseñados para altas tasas de flujo sanguíneo y baja resistencia para manejar el shock séptico o la sobrecarga de líquidos posquirúrgica. Los fabricantes que combinan la venta de dispositivos con software de monitorización remota ganan fidelidad, ya que el cambio requeriría reentrenar tanto a enfermeras como a pacientes. Los marcos de reembolso vinculan cada vez más los pagos de terapia domiciliaria a puntuaciones mensuales de adherencia capturadas por básculas Bluetooth y tensiómetros automatizados. Los proveedores siguen citando las complicaciones del acceso vascular y la logística de respuesta a emergencias como obstáculos para escalar más allá de los primeros adoptantes.

Por Aplicación / Terapia: La Hemodiafiltración se Convierte en Corriente Principal

La hemodiálisis convencional representó el 81,43% de los procedimientos de 2025, pero se prevé que la hemodiafiltración gane un 10,62% anual sobre la base de creciente evidencia de supervivencia, especialmente en Europa, donde la penetración de la HDF en línea ya supera el 40%. Las cadenas de diálisis sustituyen por dializadores de alto flujo o MCO compatibles con volúmenes convectivos superiores a 23 L por sesión cuando las plantas de ósmosis inversa pueden garantizar agua ultrapura. La HDF de alto volumen reduce los eventos cardiovasculares un 19% en comparación con la HD de alto flujo, según un metaanálisis de JAMA de 2025, y los pagadores están comenzando a incorporar esos ahorros en las tarifas agrupadas. La hemofiltración sigue siendo un protocolo especializado para entornos de cuidados intensivos donde el manejo de la tormenta de citocinas supera a la depuración de urea, lo que limita su participación pero sostiene precios premium para dializadores de baja resistencia.

Las barreras giran en torno a la infraestructura: muchos centros en economías emergentes no pueden mantener la endotoxina por debajo de 0,03 UE/mL, por lo que se mantienen con la HD estándar a pesar de las guías clínicas. Japón logró la paridad de reembolso entre HDF y HD en 2024, acelerando un salto del 22% en las sesiones de HDF para 2025. Australia y Canadá siguieron con modestos pagos adicionales para compensar las reformas de capital. Los proveedores atraen a los directores médicos con geometrías de haces de fibras helicoidales que aumentan la convección sin elevar la presión transmembrana. El marketing hace hincapié en tiempos de recuperación más cortos y un mejor control del fósforo, dos resultados reportados por los pacientes vinculados a la adherencia.

Por Grupo de Pacientes: El Crecimiento Geriátrico Supera a la Cohorte Adulta

Los adultos de entre 18 y 64 años absorbieron el 76,24% de los volúmenes de 2025, pero la demanda geriátrica está creciendo a un ritmo del 8,52% anual, a medida que el aumento de la esperanza de vida y las enfermedades metabólicas incrementan la insuficiencia renal en fase terminal entre los mayores. Los pacientes de edad avanzada suelen presentar fragilidad y comorbilidades cardiovasculares que requieren dializadores con perfiles de ultrafiltración más suaves para evitar la hipotensión intradialítica. Las membranas con vitamina E enlazada que reducen el estrés oxidativo resuenan con esta cohorte, lo que ayudó a Asahi Kasei a registrar un crecimiento doméstico del 20% para su línea Rexeed Evolution en 2025. La diálisis incremental —dos sesiones por semana al inicio— ganó terreno tras un estudio del Instituto Nacional de Salud de 2025 que mostró una calidad de vida preservada sin mayor mortalidad. Ese protocolo genera una demanda constante de dializadores de pequeña superficie diseñados específicamente para tasas de flujo más bajas.

La pediatría sigue siendo un segmento reducido pero estratégico. Los haces de fibras de pequeño diámetro previenen las oscilaciones hemodinámicas en niños de menos de 20 kg, y el mercado de dializadores recompensa a los proveedores con precios premium por estas unidades de mantenimiento de inventario especializadas. Las brechas de reembolso persisten porque muchos sistemas de salud carecen de códigos de pago diferenciados para los desechables pediátricos, dejando a los hospitales absorber las diferencias de precio. Los fabricantes mantienen vivos los programas pediátricos para consolidar relaciones con los centros académicos que influyen en las licitaciones de productos para adultos. En la Asia emergente, la atención de la ERCT pediátrica está limitada por la derivación tardía y la distancia de desplazamiento; la diálisis peritoneal domiciliaria suele sustituirla, pero los gobiernos aspiran a elevar la penetración de la HD pediátrica mediante programas de subsidio.

Análisis Geográfico

América del Norte mantuvo el 36,82% de los ingresos globales en 2025 porque los Estados Unidos financia a más de 500.000 beneficiarios a través del programa agrupado de enfermedad renal terminal de Medicare, que cubre tanto el dializador como los suministros auxiliares. El crecimiento del mercado de dializadores en la región se está desacelerando a medida que la incidencia se estabiliza entre los blancos no hispanos, aunque la prevalencia de diabetes e hipertensión superior al 15% en las poblaciones hispana y afroamericana mantiene en aumento el número absoluto de tratamientos. Canadá está probando proyectos piloto de adquisición basada en valor que vinculan los reembolsos de dializadores a los días de hospitalización ahorrados, un paso que anima a las clínicas a migrar hacia membranas de alto flujo y MCO que demuestran mejores resultados cardiovasculares. México amplió la cobertura federal a otros 12.000 pacientes en 2025, pero el tamaño del mercado de dializadores sigue siendo limitado en el sur, donde los costes de bolsillo disuaden la adopción de la terapia. Las redes de prestación integrada privadas de los Estados Unidos están canalizando a los pacientes hacia programas domiciliarios, lo que eleva el volumen de productos desechables compatibles con las máquinas domésticas. En toda América del Norte, el mercado de dializadores sigue beneficiándose de las sólidas ventas en el mercado secundario de variantes con vitamina E enlazada dirigidas a cohortes de mayor edad, aunque los comités de formulario están presionando a los proveedores para que congelen los precios y compensen los ahorros en medicamentos para la anemia biosimilares.

En Europa, liderada por Alemania, Francia y el Reino Unido, donde el seguro público integral y la penetración de la HDF en línea superior al 40% hacen que las terapias convectivas sean corrientes. El Comité Federal Conjunto de Alemania concedió una prima de 8 EUR por sesión para las membranas MCO en 2025, ampliando la brecha de participación del mercado de dializadores entre los productos premium y los básicos. El Reglamento de Dispositivos Médicos de la UE, que entró en vigor a mediados de 2025, alargó los plazos de lanzamiento hasta nueve meses y elevó los costes de cumplimiento aproximadamente un 10%, presionando a los pequeños participantes. Los gobiernos de Europa del Este utilizan fondos estructurales para añadir estaciones, aunque los reembolsos pueden ser un 50% inferiores a los promedios occidentales, manteniendo el mercado de dializadores sensible al precio en Polonia, Rumanía y Bulgaria. El sur de Europa está adoptando objetivos de presupuesto de carbono hospitalario que penalizan los residuos plásticos, empujando a los centros hacia carcasas más ligeras y una posible reutilización limitada. Los países nórdicos mantienen una demanda estable con poblaciones envejecidas, pero las clínicas renuevan los contratos principalmente en función de métricas medioambientales que ahora representan el 20% de la puntuación en las licitaciones.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,93% hasta 2031, el ritmo regional más rápido en el mercado de dializadores, a medida que China, India e Indonesia amplían la capacidad de tratamiento bajo coberturas de seguro ampliadas. La población de diálisis de mantenimiento de China superó los 900.000 en 2025 tras la cobertura del 80% de los costes de instalación por parte de los planes rurales en las ciudades de nivel 3, acercando el tamaño del mercado de dializadores a la paridad con América del Norte. El Programa Nacional de Diálisis Pradhan Mantri de India añadió 1.200 centros entre 2024 y 2025, aunque menos del 15% de los nuevos pacientes con ERCT acceden a terapia en los primeros seis meses, dejando margen para la futura expansión del mercado de dializadores. Japón está sustituyendo los productos de bajo flujo por membranas preparadas para HDF a un ritmo acelerado tras la paridad de reembolso alcanzada en 2024, mientras que el aumento del 8% en las tarifas de las unidades de alto flujo en Corea del Sur en 2025 compensó los mayores costes de polisulfona. Australia elevó los subsidios de diálisis domiciliaria en 2024, elevando la adopción doméstica por encima del 18% de la carga nacional de casos y favoreciendo los desechables compactos. El Sudeste Asiático sigue siendo un mercado con baja penetración; el memorando de Indonesia con Nipro para construir 50 centros satélite debería aumentar las estaciones instaladas más de un 30% para 2028. En toda la región, la capacidad local de polisulfona reduce el coste de la resina hasta un 20%, intensificando la competencia a medida que las empresas regionales persiguen la participación del mercado de dializadores frente a las multinacionales.

Panorama Competitivo

El mercado de dializadores exhibe una concentración moderada, aunque los especialistas regionales chinos e indios están erosionando esa posición al ofrecer precios entre un 20 y un 30% más bajos en productos comparables certificados por ISO. Fresenius aprovecha la propiedad de más de 4.000 clínicas para probar membranas de nueva generación internamente antes de un lanzamiento más amplio, acelerando los ciclos de retroalimentación y protegiendo la participación del mercado de dializadores con haces de fibras helicoidales propietarios que aumentan el flujo convectivo. Baxter se diferencia con su gama MCO Theranova, que obtiene primas del 15-20% en Alemania y los Países Bajos tras ganar un suplemento basado en evidencia en 2025; ese impulso contribuyó a un crecimiento de ingresos de dializadores de un dígito medio a pesar del estancamiento de las sesiones totales de HD. Asahi Kasei amplió la capacidad de PMMA un 15% a principios de 2025 para atender los nichos de pacientes inflamatorios, y la nueva línea se llenó en seis meses gracias a las ventajas de rendimiento de la vitamina E y la adsorción de citocinas.

Los competidores de bajo coste como Weigao Group, Browndove Healthcare y Guangdong ZhongAi Medical integraron verticalmente la resina de polisulfona y la extrusión en 2024-2025, reduciendo el coste de materias primas un 18% y acelerando los ciclos de cotización para las licitaciones públicas. Shanghai Peony Medical y OCI Medical obtuvieron la certificación ISO 13485 y ahora buscan la autorización FDA 510(k) para entrar en el mercado de dializadores de los Estados Unidos en 2027 con productos con precios entre un 25 y un 35% por debajo de las marcas establecidas. Las multinacionales establecidas responden con acuerdos de doble fuente que bloquean las cuentas clínicas clave durante períodos de cinco años, agrupando dializadores con máquinas, concentrados y contratos de servicio. Las fusiones y adquisiciones estratégicas siguen siendo probables; múltiples fondos de capital privado señalan interés en productores asiáticos de membranas de nivel medio que mantienen licitaciones domésticas pero carecen de distribución global.

La innovación se centra en la ingeniería de superficies para permitir la diálisis sin heparina, la geometría asimétrica de las fibras para aumentar los volúmenes convectivos y carcasas más ligeras que reducen el plástico un 15%. Toray presentó patentes para el injerto de polietilenglicol que prolonga el tiempo de coagulación sin anticoagulación sistémica, y Fresenius divulgó 14 patentes relacionadas con dializadores en 2025 que cubren fibras helicoidales y poros asimétricos de doble capa. Muchos proveedores se asocian con 3M u otras empresas de materiales para probar tapas de policarbonato de base biológica que cumplan con las normas del impuesto europeo sobre plásticos. Las credenciales de sostenibilidad influyen cada vez más en las licitaciones; Baxter publicó una evaluación del ciclo de vida en 2025 que muestra una reducción del carbono del 22% por tratamiento tras el cambio a embalajes reciclables, lo que ayudó a asegurar contratos con el Servicio Nacional de Salud del Reino Unido. El posicionamiento competitivo depende, por tanto, tanto de las métricas de ESG y la integración de la telesalud como del rendimiento puro de la membrana, manteniendo una rivalidad intensa pero disciplinada.

Líderes de la Industria de Dializadores

Asahi Kasei Corporation

B. Braun Melsungen AG

Fresenius Medical Care AG

Baxter International

Nipro Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Simergent obtuvo la autorización FDA 510(k) para el sistema de diálisis peritoneal automatizada Archimedes, destinado a entornos domiciliarios y clínicos.

- Junio de 2025: Renalyx Health Systems lanzó el RENALYX RxT 21, la primera máquina de hemodiálisis inteligente totalmente autóctona con inteligencia artificial de India, con un precio de 6,70 lakh INR.

- Junio de 2025: Fresenius Medical Care obtuvo la autorización de la Administración de Alimentos y Medicamentos para su sistema 5008X CAREsystem, capaz de realizar hemodiafiltración de alto volumen, allanando el camino para un lanzamiento completo en los Estados Unidos en 2026.

Alcance del Informe Global del Mercado de Dializadores

Un dializador, o riñón artificial,

es un dispositivo médico utilizado en la hemodiálisis para filtrar residuos, toxinas y el exceso de agua de la sangre cuando los riñones fallan.

El Informe del Mercado de Dializadores está segmentado por Tipo de Flujo, Tipo de Uso, Material de Membrana, Usuario Final, Aplicación/Terapia, Grupo de Pacientes y Geografía. Por Tipo de Flujo, el mercado se segmenta en dializadores de Alto Flujo, MCO, Bajo Flujo y HCO. Por Tipo de Uso, el mercado se segmenta en dializadores Desechables y Reutilizables. Por Material de Membrana, el mercado se segmenta en Polisulfona, Polietersulfona, PAN/AN69, PMMA y Triacetato de Celulosa. Por Usuario Final, el mercado se segmenta en Hospitales, Instalaciones de Diálisis en Centro y entornos Domiciliarios. Por Aplicación/Terapia, el mercado se segmenta en Hemodiálisis, Hemodiafiltración y Hemofiltración. Por Grupo de Pacientes, el mercado se segmenta en pacientes Adultos, Geriátricos y Pediátricos. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, MEA y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Alto Flujo |

| Corte Medio (MCO) |

| Bajo Flujo |

| Alto Corte (HCO) |

| Desechable / De Un Solo Uso |

| Reutilizable |

| Sintético – Polisulfona |

| Sintético – Polietersulfona |

| Sintético – PAN / AN69 |

| Sintético – PMMA |

| Triacetato de Celulosa |

| Hospitales |

| Diálisis en Centro |

| Diálisis Domiciliaria |

| Hemodiálisis |

| Hemodiafiltración |

| Hemofiltración |

| Adulto |

| Geriátrico |

| Pediátrico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Flujo | Alto Flujo | |

| Corte Medio (MCO) | ||

| Bajo Flujo | ||

| Alto Corte (HCO) | ||

| Por Tipo de Uso | Desechable / De Un Solo Uso | |

| Reutilizable | ||

| Por Material de Membrana | Sintético – Polisulfona | |

| Sintético – Polietersulfona | ||

| Sintético – PAN / AN69 | ||

| Sintético – PMMA | ||

| Triacetato de Celulosa | ||

| Por Usuario Final | Hospitales | |

| Diálisis en Centro | ||

| Diálisis Domiciliaria | ||

| Por Aplicación / Terapia | Hemodiálisis | |

| Hemodiafiltración | ||

| Hemofiltración | ||

| Por Grupo de Pacientes | Adulto | |

| Geriátrico | ||

| Pediátrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de dializadores de 2026 a 2031?

Se proyecta que el mercado de dializadores crezca a una CAGR del 6,62% entre 2026 y 2031, según datos de Mordor Intelligence.

¿Qué tipo de flujo se espera que se expanda más rápido hasta 2031?

Se prevé que los dializadores de corte medio avancen un 10,74% anual, superando a todas las demás categorías de flujo.

¿Cuál es la demanda de dializadores desechables frente a las unidades reutilizables?

Los productos desechables de un solo uso mantuvieron una participación de volumen del 68,92% en 2025 y siguen creciendo gracias a los mandatos de control de infecciones.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para los dializadores?

Las expansiones del seguro nacional en China, India e Indonesia financian nuevos centros de diálisis y hacen que la terapia sea asequible para las poblaciones rurales.

¿Qué problema regulatorio afecta actualmente a las decisiones de licitación en Europa?

Las preocupaciones sobre los lixiviados de PVP han llevado a varios organismos de contratación a establecer límites residuales más estrictos, favoreciendo a los proveedores con recubrimientos alternativos.

Última actualización de la página el: