Tamaño y Participación del Mercado de AR y VR en Defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

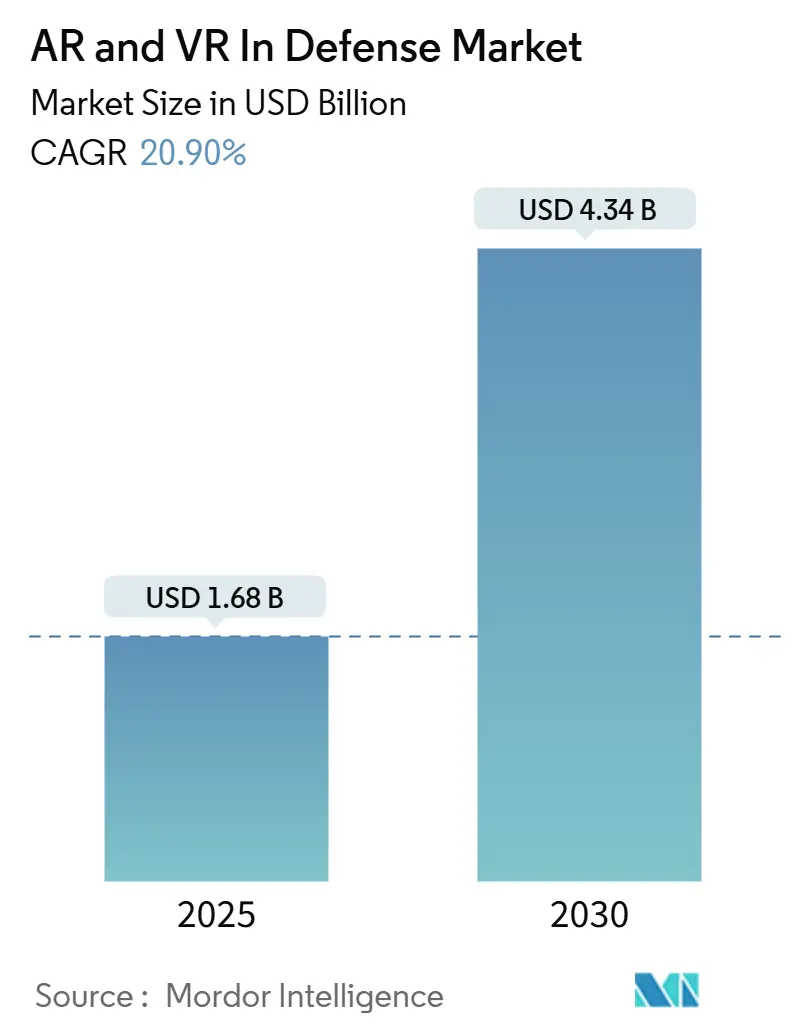

| Tamaño del Mercado (2025) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de AR y VR en Defensa por Mordor Intelligence

El tamaño del mercado de AR y VR en defensa se valúa en USD 1,68 mil millones en 2025 y se proyecta que alcance USD 4,34 mil millones en 2030, avanzando a una CAGR del 20,9%. El aumento de las asignaciones militares para entrenamiento inmersivo, el despliegue constante de programas de adquisición a gran escala y las rápidas mejoras en óptica portátil sostienen colectivamente una curva de crecimiento agresiva. Estados Unidos, Francia, Alemania, Japón y Australia anclan la demanda a través de planes de gasto plurianuales que priorizan la realidad aumentada y virtual para entrenamiento, mantenimiento y redes en el campo de batalla. Los objetivos de preparación de plataformas impulsan la preferencia por arquitecturas centradas en software que se integran con los sistemas de mando y control existentes, mientras que las ventas de hardware se aceleran en paralelo a medida que se expande la capacidad de fabricación nacional. La computación de borde habilitada por 5G está emergiendo como un habilitador decisivo de la simulación distribuida, abriendo nuevos grupos de ingresos en la planificación de fuerzas conjuntas, el tele-mantenimiento y los requisitos de fusión de datos en tiempo real.

Conclusiones Clave del Informe

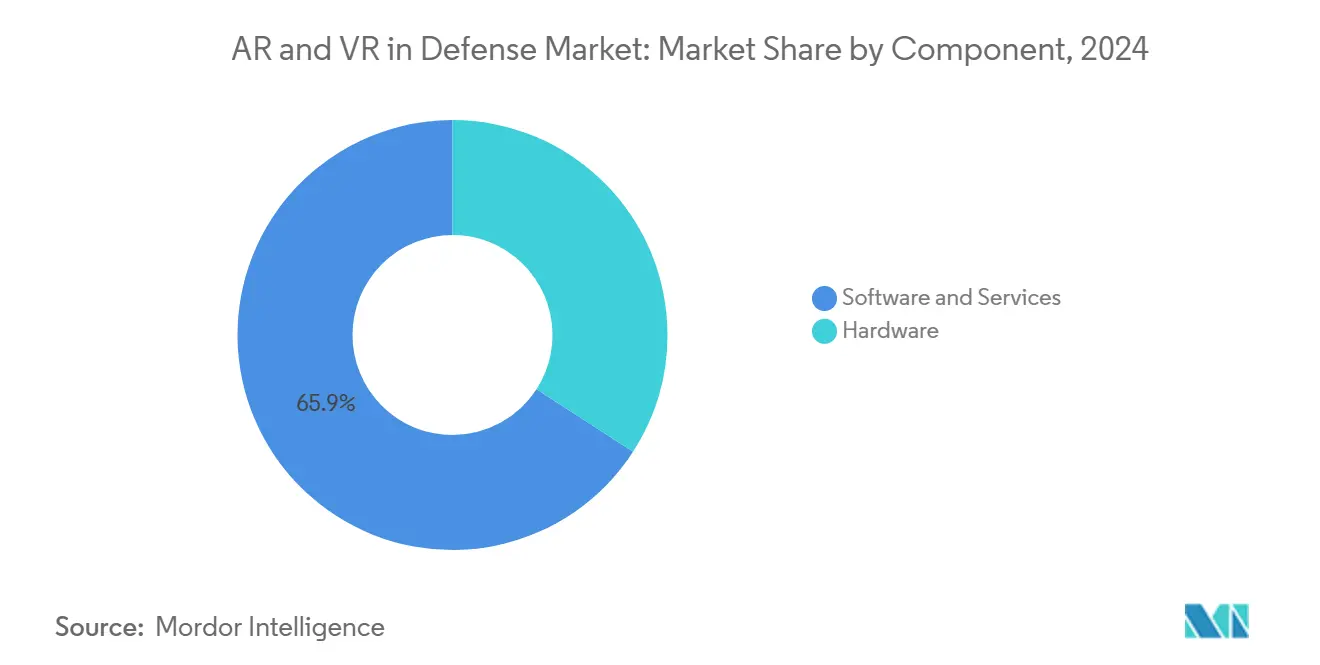

- Por componente, el software y los servicios siguen siendo la mayor porción con el 65,87% de los ingresos de 2024, mientras que el hardware registra la expansión más rápida con una CAGR del 20,55% hasta 2030.

- Por tipo de dispositivo, las gafas inteligentes liderarán con una participación del 42,45% en 2024, mientras que los simuladores y cápsulas de VR crecerán más rápido con una CAGR del 21,75%.

- Por aplicación, el entrenamiento y la simulación dominan en volumen con el 56,47% del gasto de 2024, con la conciencia situacional y la gestión del campo de batalla avanzando rápidamente a una CAGR del 22,77%.

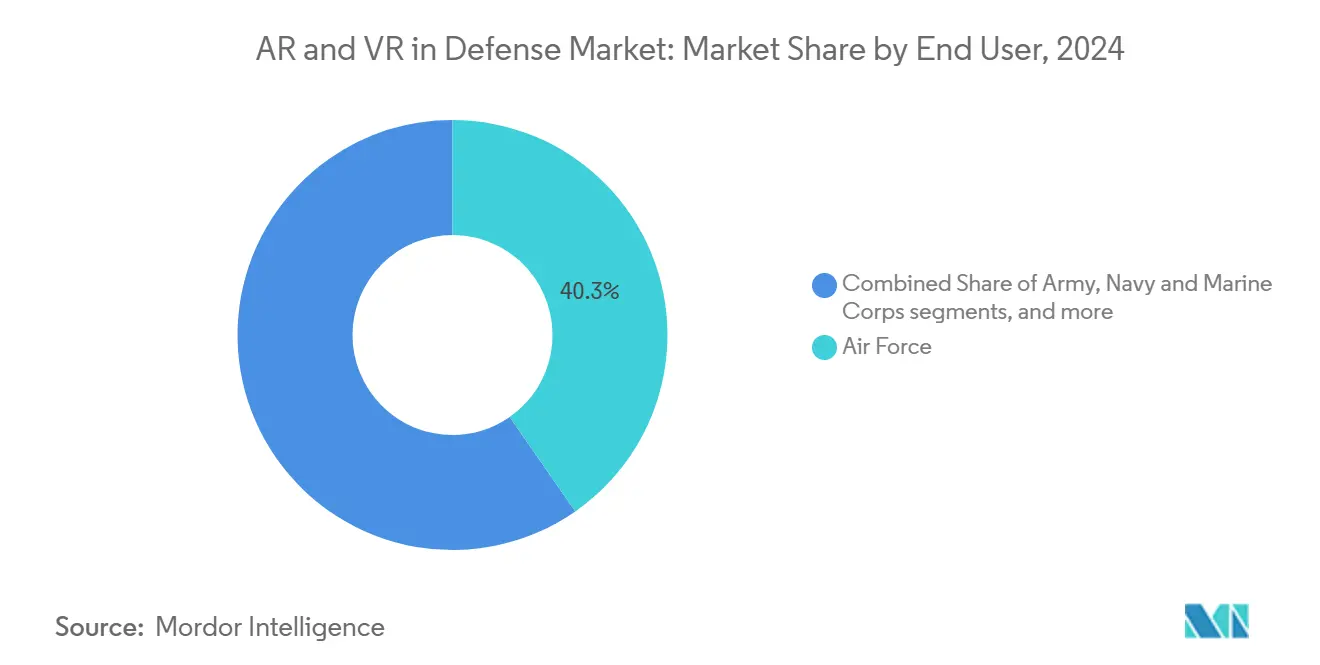

- Por usuario final, las fuerzas aéreas representan el mayor desembolso, el 40,32% de los totales de 2024, mientras que las formaciones navales y de infantería de marina registran el crecimiento más fuerte, con una CAGR del 22,31%.

- Por tecnología, la realidad aumentada lidera la mayor participación con el 55,98% en 2024, y la Realidad Mixta muestra el impulso más rápido con una CAGR del 20,89%.

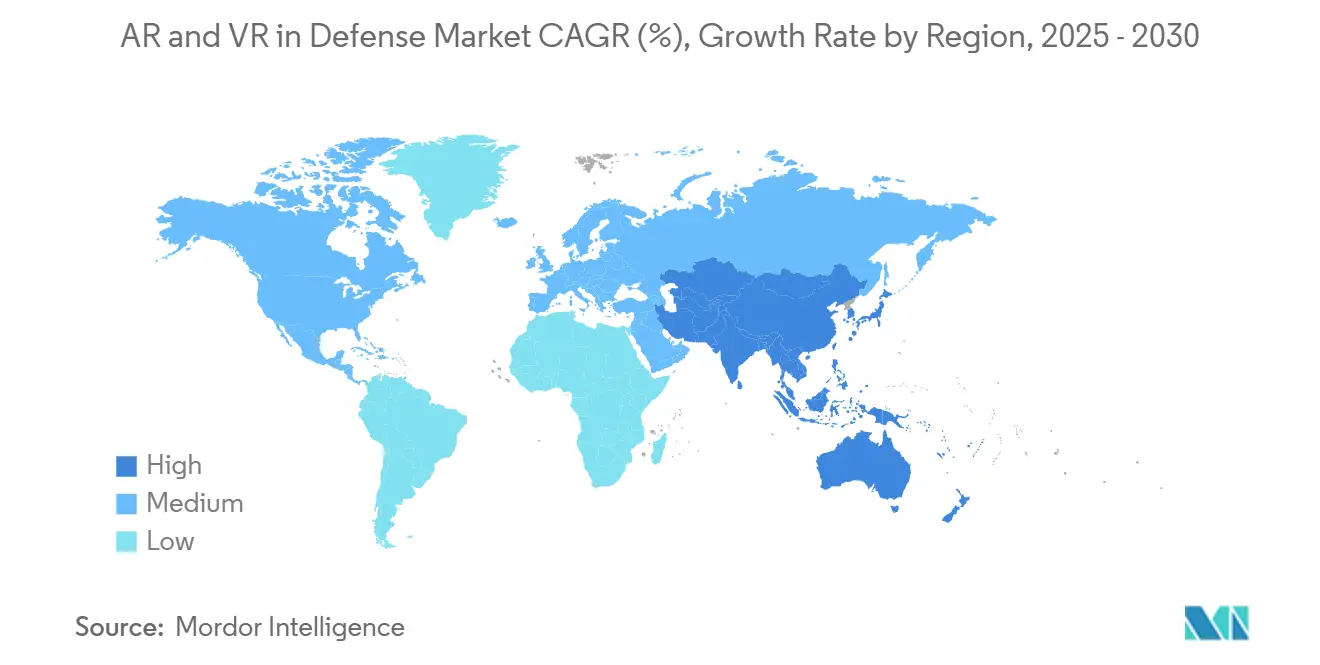

- Por geografía, América del Norte ocupa la posición principal con el 42,74% del gasto global de 2024, mientras que Asia-Pacífico ofrece la tasa de crecimiento más alta con una CAGR del 21,88% hasta 2030.

Tendencias e Información del Mercado Global de AR y VR en Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en defensa para entrenamiento inmersivo | +3.20% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de adquisición multimillonarios (p. ej., IVAS) | +4.10% | América del Norte, Unión Europea | Largo plazo (≥ 4 años) |

| Avances en óptica portátil y auriculares con mayor campo de visión | +2.80% | Centros tecnológicos globales | Corto plazo (≤ 2 años) |

| 5G y computación de borde que habilitan la simulación en red | +3.50% | Núcleo de Asia-Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| El mantenimiento, reparación y revisión en depósito habilitado por AR reduce el tiempo de inactividad de las plataformas | +2.40% | Adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Planificación de misiones de realidad extendida (XR) distribuida para fuerzas conjuntas | +2.90% | Países de la OTAN y aliados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Defensa para Entrenamiento Inmersivo

Los presupuestos militares globales aumentaron considerablemente en 2024, y solo Estados Unidos destinó más de USD 26 mil millones anuales hasta 2028 para sistemas de simulación y entrenamiento.[1]Programa SBIR/STTR del Ejército de los EE. UU., "Capacidad Mejorada de Entrenamiento para la Eliminación de Artefactos Explosivos," armysbir.army.mil La solicitud del Ejército de los EE. UU. para el año fiscal 2025 incluye USD 255 millones para más de 3.000 unidades del Sistema de Aumento Visual Integrado (IVAS), lo que señala un apoyo institucional duradero. Aumentos paralelos aparecen en Europa, donde los miembros de la OTAN continúan elevando sus compromisos de gasto, y en Asia-Pacífico, donde el proyecto de presupuesto de defensa de Japón para el año fiscal 2025 crece un 10,5% anual. Los mayores desembolsos aceleran la sustitución de los ejercicios de fuego real con alto consumo de materiales por escenarios virtuales que comprimen los ciclos de entrenamiento y reducen el desgaste de municiones y plataformas.

Los Programas de Adquisición Multimillonarios Impulsan la Expansión del Mercado

Los vehículos de adquisición de una década proporcionan ingresos predecibles a los proveedores. Tras la reestructuración del programa, el contrato IVAS, valorado en USD 21,90 mil millones, está ahora abierto a múltiples proveedores, incluidos Anduril y Palantir. En Europa, el proyecto franco-alemán del Sistema Principal de Combate Terrestre (MGCS) avanzó a la Fase 1A en 2025, con Francia asignando EUR 98 millones (USD 115,42 millones) para el desarrollo inicial. El programa FMBTech del Fondo Europeo de Defensa, coordinado por Thales, destina EUR 19 millones (USD 22,37 millones) hacia soluciones de entrenamiento de tripulaciones de próxima generación, estableciendo estándares técnicos que repercuten en las decisiones de adquisición de socios y aliados.

Los Avances en Óptica Portátil Habilitan el Despliegue en Campo

Los integradores de defensa están superando las limitaciones de peso y óptica que antes restringían las pantallas montadas en la cabeza. Vuzix cumplió pedidos de guías de onda de seis cifras para pantallas de visualización frontal ligeras bajo múltiples contratos de defensa de los EE. UU., consolidando su posición como el único productor nacional de guías de onda.[2]Vuzix Corporation, "Vuzix Recibe Pedido de Producción para Guías de Onda Personalizadas," vuzix.com Thales introdujo un visor panorámico de visión nocturna de cuatro tubos que supera los 120° de campo de visión, ampliando sustancialmente la conciencia situacional. La colaboración de Rheinmetall con Lightspace Technologies en realidad aumentada multifocal demostró una reducción de la fatiga ocular durante el Experimento de Guerra del Ejército del Reino Unido.

El 5G y la Computación de Borde Transforman la Simulación en Red

La conectividad de baja latencia y alto ancho de banda está redefiniendo el entrenamiento distribuido. El banco de pruebas privado 5G OSIRIS de Lockheed Martin, financiado con USD 19,3 millones, vinculó múltiples sistemas aéreos no tripulados (UAS) y radares en ejercicios en vivo con el Cuerpo de Infantería de Marina de los EE. UU. Booz Allen validó un marco de entrenamiento XR inalámbrico en Fort Cavazos que transmitió datos biométricos y retroalimentación en tiempo real a instructores remotos, demostrando la practicidad operativa de los despliegues sin cables. Singtel proyecta que los desembolsos de XR en Asia-Pacífico alcanzarán USD 14,8 mil millones en 2026 a medida que se profundizan las colaboraciones entre telecomunicaciones y defensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales y del ciclo de vida del XR reforzado | –2.1% | Global, ministerios sensibles al precio | Largo plazo (≥ 4 años) |

| Ergonomía de los auriculares: limitaciones de peso, batería y campo de visión | –1.8% | Mundial, afecta el despliegue en campo | Mediano plazo (2-4 años) |

| Superficie de ciberataque de los flujos de datos XR en red | –1.5% | Global, agudo en entornos de comunicación en disputa | Corto plazo (≤ 2 años) |

| Falta de certificación de entrenamiento XR a nivel de la OTAN | –1.2% | Países de la OTAN y socios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos Iniciales y del Ciclo de Vida Dificultan la Adopción

Los programas de desarrollo orientados a especificaciones militares robustas imponen costos sustanciales de ingeniería no recurrente, acreditación de software y sostenimiento. La reestructuración del IVAS subraya cómo las deficiencias de rendimiento pueden amplificar el costo total de propiedad, mientras que los planificadores europeos debaten las divisiones de financiamiento en la hoja de ruta del MGCS. Los gastos del ciclo de vida ahora abarcan la actualización de ciberseguridad, la renovación de componentes ópticos y las actualizaciones periódicas de hardware necesarias para mantener la interoperabilidad con los estándares de sensores y redes en evolución.

La Ergonomía de los Auriculares Limita la Efectividad Operativa

Las unidades frecuentemente reportan fatiga inducida por el peso, autonomía de batería limitada y visión periférica restringida. La investigación de factores humanos de la OTAN cita el mareo por movimiento y la fatiga ocular como obstáculos persistentes para el uso prolongado de dispositivos totalmente inmersivos. Las respuestas de la industria incluyen lentes multifocales que imitan la percepción natural de la profundidad y módulos de batería que se intercambian en caliente sin apagar el software de misión crítico. Sin embargo, la brecha entre los requisitos de campo y la ergonomía disponible comercialmente sigue siendo significativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software y los Servicios Sostienen el Liderazgo del Mercado

El software y los servicios capturaron el 65,87% de la participación del mercado de AR y VR en defensa en 2024 porque los ministerios valoran las bases de código modulares que se integran con las redes de mando y control (C2) heredadas.[3]ADS Advance, "BISim Proporcionará al Comando de Futuros del Ejército de los EE. UU. un Entorno Sintético MPT," adsadvance.co.uk El segmento también se beneficia de ciclos de actualización rápidos; los desarrolladores pueden implementar nuevas funciones específicas de misión a través de parches rutinarios sin enviar hardware nuevo. Estas características reducen los plazos de acreditación y permiten a las fuerzas adaptar los escenarios a entornos de amenaza cambiantes con poco tiempo de aviso.

Los ingresos por hardware están creciendo más rápido a una CAGR del 20,55% hasta 2030, ya que la producción nacional de óptica reduce la exposición a las importaciones y reduce los costos unitarios. Los fabricantes de guías de onda como Vuzix ahora suministran motores de visualización ligeros que cumplen con las reglas de cadena de suministro segura, ayudando a los principales contratistas a reemplazar componentes extranjeros mientras mejoran la claridad óptica. A medida que maduran las baterías robustas y los procesadores de bajo consumo, el lado del hardware complementa cada vez más las plataformas de software en lugar de quedarse rezagado.

Por Tipo de Dispositivo: Las Gafas Inteligentes Dominan los Despliegues Prácticos

Las gafas inteligentes representaron el 42,45% de las ventas de 2024 gracias a la operación manos libres y los marcos más ligeros que se integran perfectamente en los flujos de trabajo de mantenimiento de línea o soporte de campo. Su menor consumo de energía admite misiones de varias horas, y los micrófonos integrados permiten entradas de comandos de voz que aceleran la ejecución de listas de verificación incluso en entornos de alto ruido. Los proyectos piloto de accesibilidad, como el ensayo de subtitulado del Ministerio de Defensa (MoD) del Reino Unido, ilustran cómo el mismo factor de forma puede ampliar la participación de la fuerza laboral.

Los simuladores de VR y las cápsulas de movimiento completo registran la expansión más rápida con una CAGR del 21,75%, ya que las fuerzas comparan el costo por hora de entrenamiento con las plataformas en vivo que demandan combustible, municiones y asignaciones de espacio aéreo. Los módulos de artillería de tripulaciones blindadas y los simuladores de puente naval ahora combinan plataformas de movimiento con visuales inmersivos para replicar cargas de estrés sin arriesgar el equipo. Los planificadores consideran cada vez más los simuladores de sitio fijo como la capa de anclaje, con gafas inteligentes desplegables que proporcionan actualización complementaria en ubicaciones avanzadas.

Por Aplicación: El Entrenamiento y la Simulación Proporcionan la Base de Volumen

El entrenamiento y la simulación representaron el 56,47% del mercado de AR y VR en defensa en 2024 porque la repetición inmersiva reduce drásticamente el gasto en municiones y acelera la retención de habilidades. Los ecosistemas integrados como el FOMEDEC de Francia combinan estaciones de aula con aeronaves en vivo para que los pilotos ensayen misiones complejas antes del despegue. Construcciones similares para blindados y artillería acortan los ciclos de certificación y alivian los cuellos de botella en la programación de polígonos.

La conciencia situacional y la gestión del campo de batalla registran el crecimiento más pronunciado con una CAGR del 22,77%, impulsado por motores de fusión de sensores que transmiten posiciones de fuerzas propias y alertas de amenazas en pantallas transparentes. Los nodos de computación de borde procesan imágenes en tiempo real, de modo que los líderes de escuadra reciben superposiciones visuales en lugar de llamadas de radio. Los comandantes valoran el cambio de actualizaciones de voz reactivas a indicaciones proactivas que mantienen a las unidades dentro de los ciclos de decisión de los adversarios.

Por Usuario Final: Las Fuerzas Aéreas Son Adoptantes Tempranas

Las fuerzas aéreas representaron el 40,32% de los gastos de 2024, aprovechando décadas de cultura de simuladores para incorporar cabinas de realidad mixta en los programas de pilotos de pregrado. La reducción de las horas de vuelo en vivo se traduce en ahorros de combustible y extensión de la vida útil de las aeronaves, mientras que los análisis integrados miden la carga cognitiva de los alumnos para personalizar el ritmo de las lecciones. La misma infraestructura ahora apoya los ejercicios de operadores de reabastecimiento en vuelo y jefes de tripulación, ampliando el retorno sobre el capital del simulador.

Las formaciones navales y de infantería de marina siguen de cerca, proyectando una CAGR del 22,31% a medida que los bancos de pruebas marítimos 5G como OSIRIS demuestran estabilidad en entornos de agua salada. Las unidades anfibias combinan ensayos de VR para secuencias de desembarco en playa con ayudas de manejo de cubierta de AR que superponen puntos de amarre de aeronaves durante operaciones nocturnas. Las unidades del ejército siguen siendo adoptantes constantes para escenarios de tiro de infantería y médico de combate, aunque los ciclos de adquisición a menudo siguen presupuestos de modernización más amplios.

Por Tecnología: La Realidad Aumentada Mantiene su Versatilidad

La AR generó el 55,98% de los ingresos de 2024 porque superponer señales digitales en escenas del mundo real preserva el contexto situacional durante el mantenimiento, la navegación y la puntuación de fuego en vivo. Los usuarios evitan la desorientación de la oclusión total mientras acceden a llamadas interactivas, lo que mejora la precisión de las tareas y la seguridad. La tecnología también funciona con óptica más ligera, lo que ayuda a las tripulaciones a usar los sistemas durante todo un turno de servicio.

La Realidad Mixta registra el ascenso más rápido con una CAGR del 20,89%, ya que las lentes multifocales y la inteligencia artificial de detección de profundidad fusionan el anclaje espacial con hologramas opacos, permitiendo a las tripulaciones de vehículos "ver a través" del blindaje al atracar o atravesar áreas confinadas. La VR mantiene un nicho sólido para tareas de alto riesgo, como aterrizajes en portaaviones en mares agitados, donde es esencial la ausencia total de distracción del mundo físico. En conjunto, el trío de modalidades forma ahora un conjunto de herramientas en capas que los comandantes adaptan a la fase de la misión y al entorno.

Análisis Geográfico

América del Norte generó el 42,74% de los ingresos de 2024, respaldada por el presupuesto de defensa de los EE. UU. que supera los USD 800 mil millones y financia programas XR de varios miles de millones de dólares. Las asociaciones de base industrial de Canadá y aliados refuerzan la capacidad regional, mientras que la modernización de seguridad de México invita a proyectos piloto en vigilancia fronteriza.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR del 21,88% hasta 2030. La asignación de USD 314 mil millones de China, el salto presupuestario del 10,5% de Japón y el impulso de Australia por una capacidad soberana generan oportunidades de adquisición sostenidas. Los proveedores nacionales colaboran cada vez más con los principales contratistas de los EE. UU. para satisfacer las reglas de contenido nacional, acelerando la transferencia de tecnología y la fabricación local de guías de onda.

Las iniciativas coordinadas de Europa, incluidas el MGCS y el Fondo Europeo de Defensa, se combinan con el fondo fuera de presupuesto de EUR 500 mil millones (USD 588,80 mil millones) de Alemania para fomentar la demanda de AR/VR interoperable que apoye a las fuerzas de tarea multinacionales. Los requisitos de interoperabilidad entre los socios del Sistema de Combate Aéreo del Futuro (FCAS) fomentan el software de arquitectura abierta que atrae a proveedores de nicho más pequeños.

Panorama Competitivo

El mercado de AR y VR en defensa muestra una concentración moderada. Los principales contratistas establecidos ejercen ventajas de incumbencia en la integración a gran escala, mientras que las empresas especializadas en óptica y software infunden innovación rápida. La integración 5G-XR de Lockheed Martin, las pantallas multifocales de Rheinmetall-Lightspace y la colaboración 3D de Hololight-Oversight apuntan a un manual de estrategias orientado a asociaciones que favorece a los equipos con doble experiencia.[4]Hololight, "Asociación Estratégica para Transformar las Soluciones de AR para Defensa y Seguridad," hololight.com

Vuzix asegura un posicionamiento estratégico como el único fabricante nacional de guías de onda y se beneficia de pedidos de defensa continuos de seis cifras. Los nuevos participantes emergentes, como Anduril, aprovechan el capital de riesgo para iterar rápidamente y cumplir con las arquitecturas de sistemas abiertos modulares exigidas por las directrices de adquisición renovadas. La acreditación de ciberseguridad y el cumplimiento del Reglamento Internacional sobre el Tráfico de Armas (ITAR) siguen siendo barreras de entrada sustanciales.

Líderes de la Industria de AR y VR en Defensa

Microsoft Corporation

BAE Systems plc

Lockheed Martin Corporation

CAE Inc.

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Anduril y Meta se asociaron para desarrollar productos XR integrados para aplicaciones militares. Estos productos tienen como objetivo mejorar la percepción en el campo de batalla y proporcionar control intuitivo de sistemas autónomos para el personal militar.

- Marzo de 2025: La subsidiaria de Vuzix, Moviynt, obtuvo el compromiso de Airbus Helicopters para desplegar soluciones de gafas inteligentes en los sitios de distribución de América del Norte.

- Mayo de 2024: Sigma Defense Systems obtuvo una orden de trabajo de USD 4,7 millones para desarrollar un ecosistema de entrenamiento de inteligencia en VR para el Ejército de los EE. UU.

Alcance del Informe Global del Mercado de AR y VR en Defensa

| Hardware |

| Software y Servicios |

| Pantallas Montadas en la Cabeza (HMD) |

| Pantallas de Visualización Frontal (HUD) |

| Gafas Inteligentes |

| Simuladores/Cápsulas de VR |

| Dispositivos de Mano y Tabletas |

| Entrenamiento y Simulación |

| Mantenimiento, Reparación y Revisión (MRO) |

| Conciencia Situacional y Gestión del Campo de Batalla |

| Planificación y Ensayo de Misiones |

| Entrenamiento Médico y Rehabilitación |

| Diseño y Prototipado |

| Ejército |

| Fuerza Aérea |

| Marina e Infantería de Marina |

| Fuerzas de Operaciones Especiales |

| Seguridad Nacional y Fuerzas del Orden |

| Realidad Aumentada (AR) |

| Realidad Virtual (VR) |

| Realidad Mixta (MR) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Hardware | ||

| Software y Servicios | |||

| Por Tipo de Dispositivo | Pantallas Montadas en la Cabeza (HMD) | ||

| Pantallas de Visualización Frontal (HUD) | |||

| Gafas Inteligentes | |||

| Simuladores/Cápsulas de VR | |||

| Dispositivos de Mano y Tabletas | |||

| Por Aplicación | Entrenamiento y Simulación | ||

| Mantenimiento, Reparación y Revisión (MRO) | |||

| Conciencia Situacional y Gestión del Campo de Batalla | |||

| Planificación y Ensayo de Misiones | |||

| Entrenamiento Médico y Rehabilitación | |||

| Diseño y Prototipado | |||

| Por Usuario Final | Ejército | ||

| Fuerza Aérea | |||

| Marina e Infantería de Marina | |||

| Fuerzas de Operaciones Especiales | |||

| Seguridad Nacional y Fuerzas del Orden | |||

| Por Tecnología | Realidad Aumentada (AR) | ||

| Realidad Virtual (VR) | |||

| Realidad Mixta (MR) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el espacio de defensa de AR y VR en 2025 y qué tasa de crecimiento se espera hasta 2030?

El gasto alcanza USD 1,68 mil millones en 2025 y se proyecta que crezca a una CAGR del 20,9% hasta USD 4,34 mil millones en 2030.

¿Qué aplicación representa la mayor participación del gasto actual en XR de defensa?

El entrenamiento y la simulación representan el 56,47% de los ingresos de 2024 gracias a los ahorros comprobados en municiones, combustible y desgaste de activos.

¿Qué categoría de dispositivo es la más ampliamente adoptada por las fuerzas armadas hoy en día?

Las gafas inteligentes capturan el 42,45% de las ventas de 2024 porque su ligereza y diseño manos libres se adaptan a las tareas de campo.

¿Qué rama de las fuerzas armadas invierte más en tecnologías inmersivas?

Las fuerzas aéreas lideran con el 40,32% del gasto de 2024, aprovechando cabinas de realidad mixta y visores de mantenimiento.

¿Por qué se considera a América del Norte la región compradora principal?

Un presupuesto de defensa superior a USD 800 mil millones y programas como el IVAS otorgan a América del Norte el 42,74% de los desembolsos globales de 2024.

¿Cómo están cambiando el 5G y la computación de borde la adopción de XR en el campo de batalla?

Las redes privadas de baja latencia ahora admiten entrenamiento distribuido en tiempo real y planificación de misiones en unidades dispersas.

¿Cuál sigue siendo el principal obstáculo para el despliegue generalizado de auriculares robustos?

Los altos costos iniciales y del ciclo de vida, que abarcan hardware, ciberseguridad y actualización tecnológica periódica, aún frenan la adopción, especialmente para las fuerzas más pequeñas.

Última actualización de la página el: