Tamaño y Participación del Mercado de Observabilidad de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.42% CAGR |

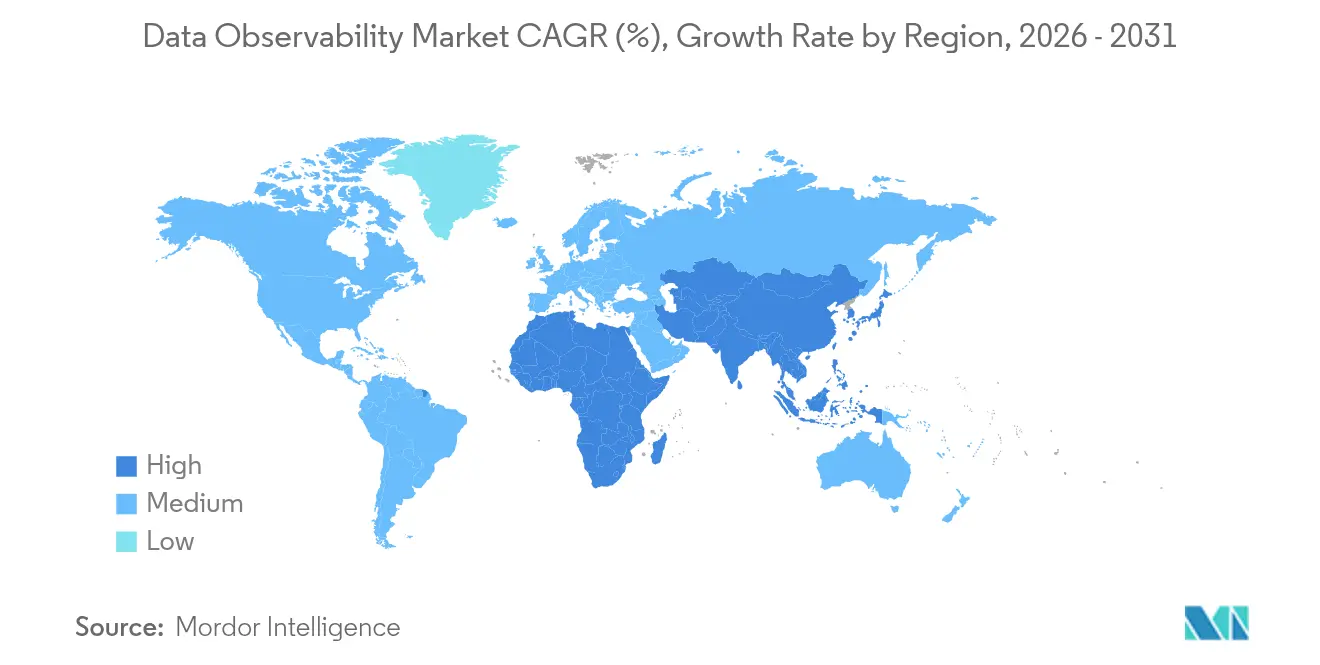

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

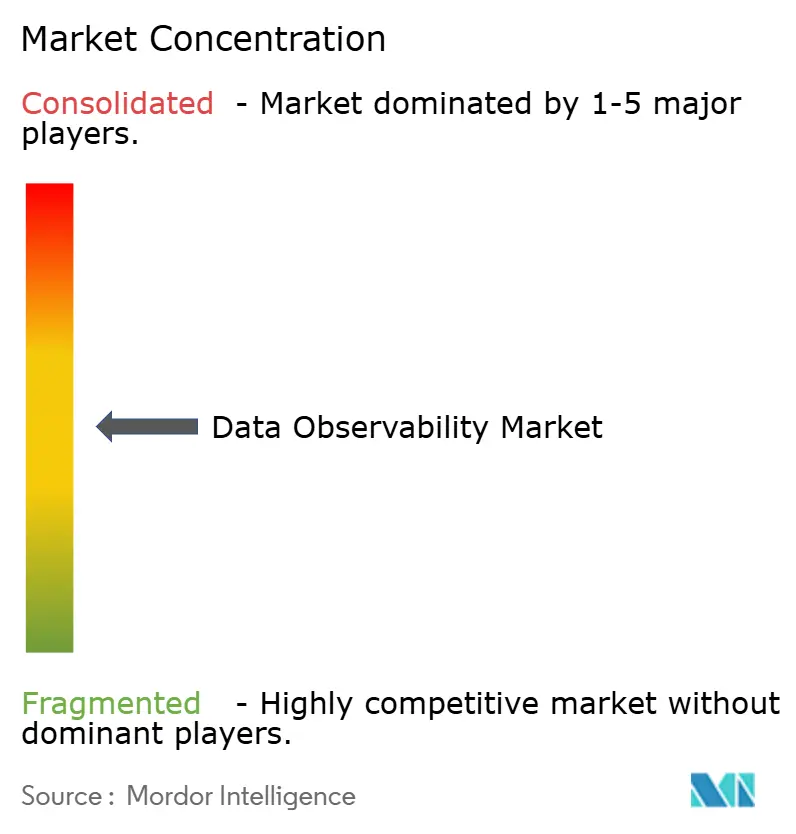

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Observabilidad de Datos por Mordor Intelligence

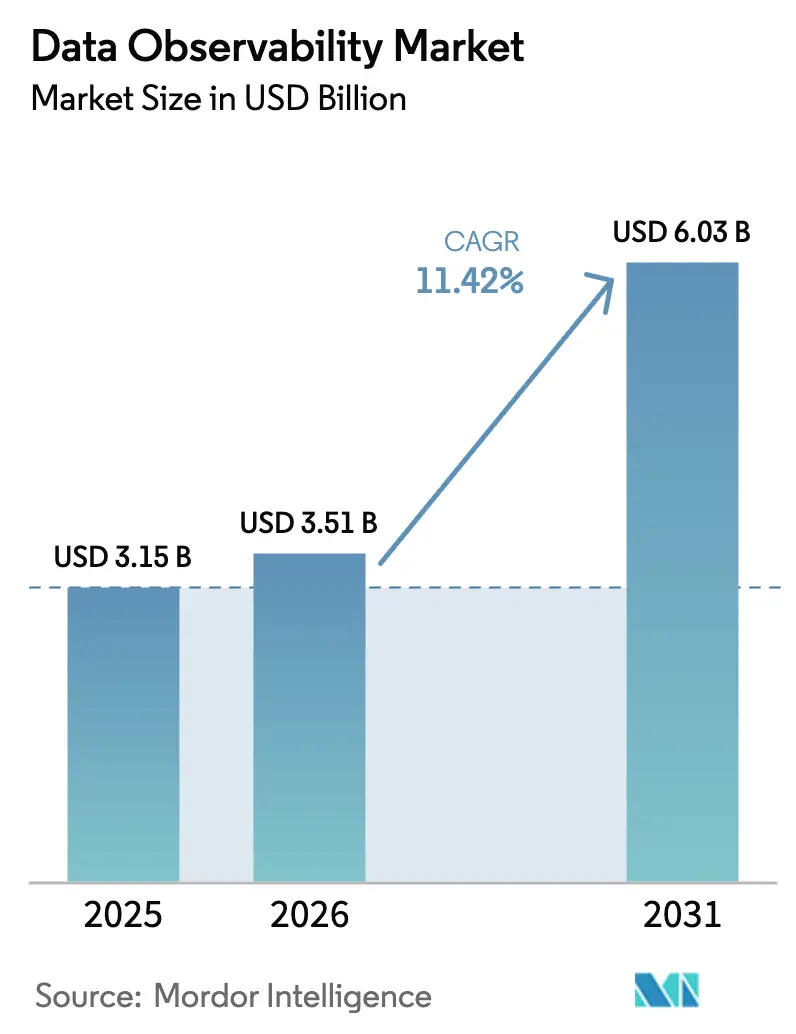

El tamaño del mercado de observabilidad de datos en 2026 se estima en USD 3,51 mil millones, creciendo desde el valor de 2025 de USD 3,15 mil millones con proyecciones para 2031 que muestran USD 6,03 mil millones, creciendo a una CAGR del 11,42% durante 2026-2031. El crecimiento refleja un cambio decisivo del monitoreo reactivo a la ingeniería proactiva de confiabilidad de datos, acelerado por las cargas de trabajo de IA que imponen estándares de calidad inflexibles y por mandatos de cumplimiento como la Ley de IA de la UE. Los proveedores están incorporando análisis en tiempo real, instrumentación nativa en la nube y análisis de causa raíz impulsado por IA para ayudar a las empresas a evitar fallos en modelos posteriores y daños reputacionales. La adopción es más fuerte en América del Norte, aunque la demanda en Asia-Pacífico está creciendo más rápidamente a medida que las economías emergentes despliegan nuevos centros de datos y modernizan sus infraestructuras heredadas. Las adquisiciones estratégicas entre proveedores de plataformas señalan la maduración del mercado, mientras que los marcos de código abierto como OpenTelemetry mitigan el bloqueo de proveedores y reducen las barreras de adopción.

Conclusiones Clave del Reporte

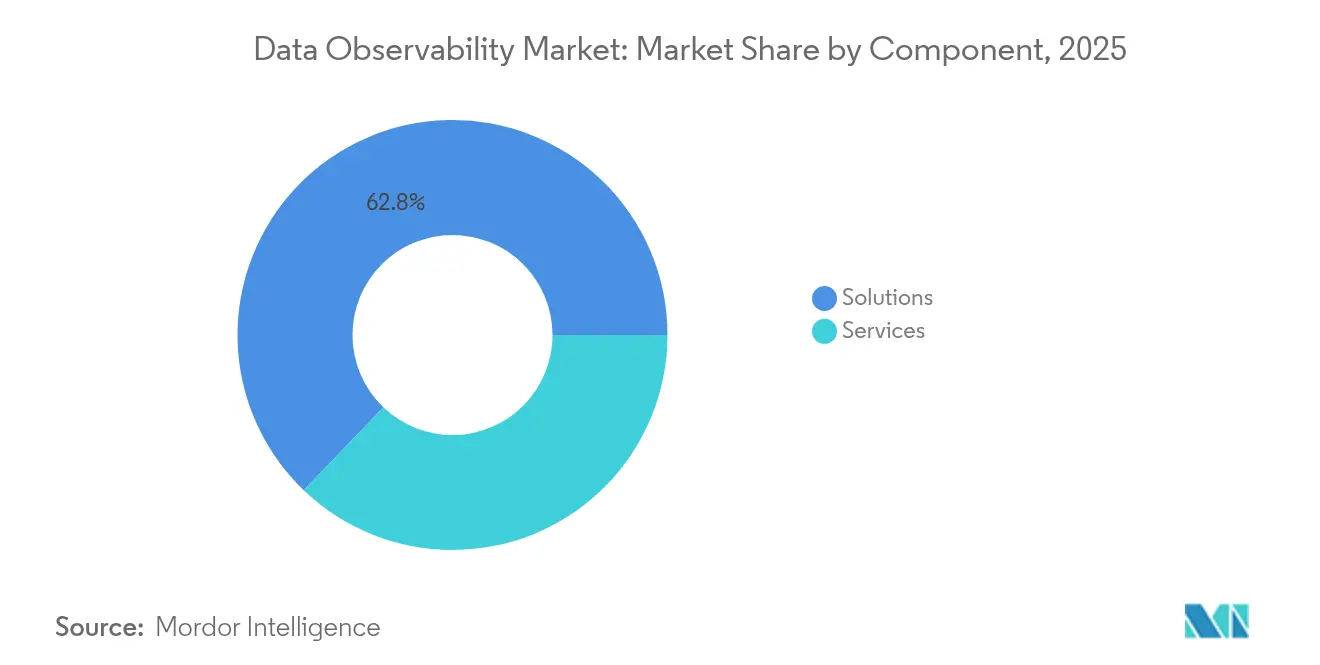

- Por componente, las Soluciones dominaron con el 62,84% de la participación del mercado de observabilidad de datos en 2025; se proyecta que los Servicios se expandirán a una CAGR del 20,22% hasta 2031.

- Por modelo de implementación, la Nube Pública lideró con una participación del 69,55% en 2025, mientras que se prevé que la adopción de la Nube Híbrida aumente a una CAGR del 24,05% hasta 2031.

- Por industria del usuario final, BFSI lideró con una participación del 22,05% en 2025, mientras que se prevé que Salud y Ciencias de la Vida aumente a una CAGR del 20,85% hasta 2031.

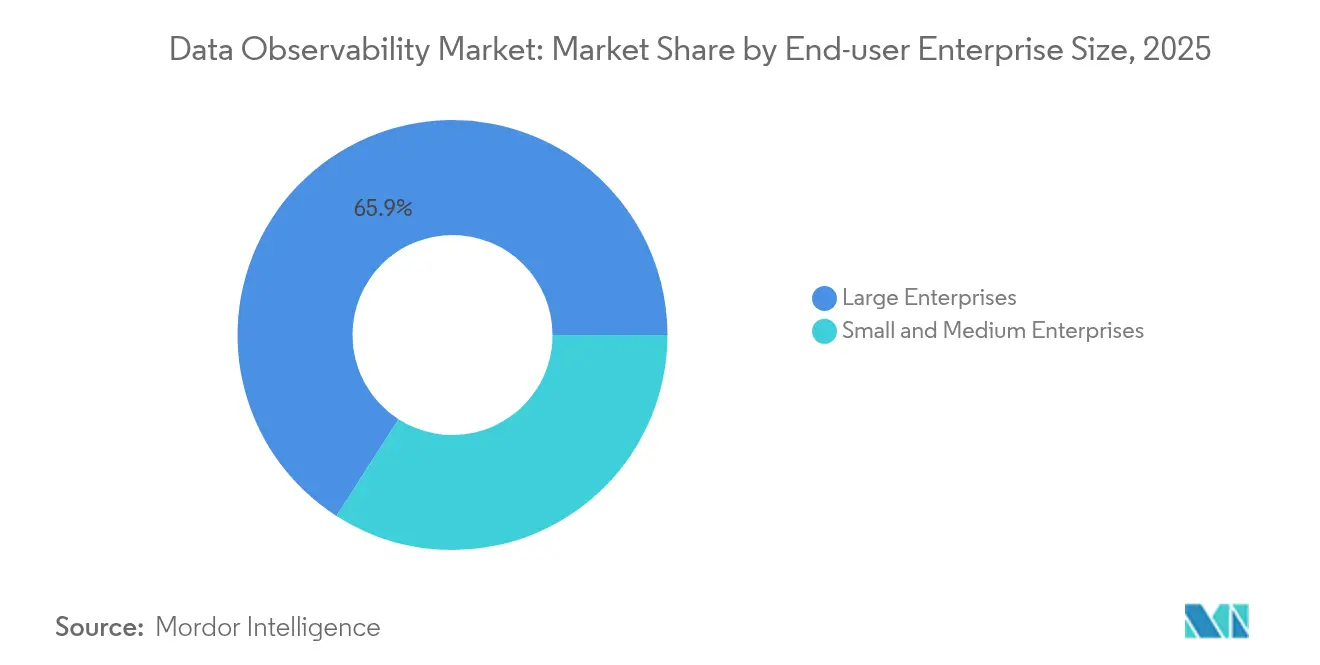

- Por tamaño de empresa del usuario final, las grandes empresas mantuvieron una participación del 65,92% en 2025, mientras que se prevé que las pymes aumenten a una CAGR del 17,55% hasta 2031.

- Por tipo de canalización de datos, el Procesamiento por Lotes representó el 53,60% del tamaño del mercado de observabilidad de datos de 2025; se prevé que el Procesamiento en Streaming/Tiempo Real crezca a una CAGR del 27,45%.

- Por geografía, América del Norte mantuvo una participación de ingresos del 38,12% en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 18,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Observabilidad de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las canalizaciones de datos nativas en la nube | +2.8% | Global, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de las demandas de IA/ML para datos confiables | +3.2% | Global, América del Norte y UE | Corto plazo (≤ 2 años) |

| Intensificación del cumplimiento de los marcos de gobernanza de datos | +2.1% | UE y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de los contratos de datos que fomentan la observabilidad proactiva | +1.8% | América del Norte y UE como primeros adoptantes, expansión global | Mediano plazo (2-4 años) |

| Creciente adopción de LLMOps con necesidades profundas de linaje | +2.5% | Centros tecnológicos globales | Corto plazo (≤ 2 años) |

| Estandarización de OpenTelemetry que reduce el bloqueo de proveedores | +1.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Canalizaciones de Datos Nativas en la Nube

Las empresas que ejecutan estrategias multinube requieren herramientas de observabilidad capaces de instrumentar microservicios, flujos de eventos y funciones sin servidor en tiempo casi real. El noventa y siete por ciento de las empresas globales operan ahora entornos de nube interconectados, exponiendo monitores frágiles construidos manualmente que no detectan anomalías entre nodos[1]VMware Tanzu, "Encuesta sobre el Estado de la Nube Nativa 2025," tanzu.vmware.com. El volumen de telemetría está aumentando un 35% cada año, lo que obliga a los compradores a priorizar el muestreo inteligente, la retención por niveles y el análisis de costos. Los planos de control unificados que agregan métricas, trazas y linaje en clústeres de Kubernetes ofrecen un retorno de inversión tangible al reducir el tiempo medio de resolución y evitar la deriva de los modelos de IA impulsados por datos.

Proliferación de las Demandas de IA/ML para Datos de Entrenamiento Confiables

Los modelos de IA generativa amplifican el costo de la mala calidad de los datos; la empresa promedio incurrió en pérdidas de USD 12,9 millones en 2024 debido a errores no detectados. Los equipos de LLMOps ahora operacionalizan la pila MOOD —Modelos, Observabilidad, Orquestación, Datos— para realizar validación continua del linaje y detección de sesgos. Las organizaciones que gestionan más de 1.000 modelos concurrentes dependen de alertas basadas en eventos para señalar cambios de esquema antes de que comiencen los ciclos de entrenamiento. Los esfuerzos de estandarización en torno a OpenTelemetry para cargas de trabajo de IA están ganando consenso, con el 76% de los adoptantes citando la neutralidad de proveedor como un beneficio fundamental.

Intensificación del Cumplimiento de los Marcos de Gobernanza de Datos

La Ley de IA de la UE designa los algoritmos de salud, finanzas y transporte como de alto riesgo, obligando a los responsables del tratamiento a mantener registros detallados del origen de los datos, los pasos de preprocesamiento y el historial de acceso. El incumplimiento puede desencadenar multas de hasta el 4% de la facturación global, lo que cataliza la inversión empresarial en líneas base de observabilidad listas para auditoría [2]Oficina de Publicaciones de la Unión Europea, "Reglamento (UE) 2024/1234 sobre Normas Armonizadas para la Inteligencia Artificial," eur-lex.europa.eu. En paralelo, los reguladores de EE. UU. citan el monitoreo continuo en los marcos emergentes de gestión de riesgos de IA, mientras que el NIST elabora un Perfil de Gobernanza de Datos que eleva el linaje, la reproducibilidad y la puntuación de calidad como controles fundamentales.

Auge de los Contratos de Datos que Fomentan la Observabilidad Proactiva

Los acuerdos formales entre productores y consumidores de datos se sitúan ahora en el corazón de las arquitecturas federadas. Los esquemas, los umbrales de puntualidad y los acuerdos de nivel de servicio de calidad se codifican en las canalizaciones de CI/CD; los escáneres automatizados señalan las desviaciones en el momento de la confirmación, evitando fallos en los servicios posteriores. Los primeros adoptantes reportan hasta un 40% menos de tickets de incidentes tras la aplicación de contratos, reasignando el esfuerzo de ingeniería de la corrección de averías al desarrollo de funcionalidades. Los proveedores están integrando vistas de cumplimiento de contratos en los grafos de linaje para que los operadores puedan visualizar las cascadas de incumplimiento en todos los dominios de negocio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones persistentes sobre privacidad de datos y soberanía | -1.5% | Global, pronunciado en la UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Complejidad de integración en infraestructuras heterogéneas | -2.2% | Global, grandes empresas | Mediano plazo (2-4 años) |

| Escasez de habilidades en ingeniería de datos | -1.8% | Global | Mediano plazo (2-4 años) |

| Presiones de optimización de costos en la retención de telemetría | -1.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre Privacidad de Datos y Soberanía

Las estrictas leyes de localización en China e India limitan la telemetría saliente, lo que obliga a las empresas a desplegar recopiladores regionales con almacenamiento local y capas de anonimización antes de la agregación central. Los marcos en conflicto, como el RGPD, la CCPA y la LGPD de Brasil, crean flujos de trabajo de aprobación multilateral que ralentizan los despliegues e inflan los presupuestos de cumplimiento. La computación en el borde acerca el procesamiento a las fuentes de datos, pero los operadores aún deben demostrar visibilidad de extremo a extremo sin mover cargas útiles sensibles a través de fronteras.

Complejidad de Integración en Infraestructuras Heterogéneas

Las empresas gestionan cinco o más herramientas de monitoreo que carecen de esquemas comunes, lo que genera una proliferación de paneles de control y puntos ciegos. Los mainframes heredados, el middleware propietario y las bases de datos políglota requieren instrumentación personalizada, lo que sobrecarga a los escasos equipos de plataforma. Las topologías híbridas exigen la correlación de métricas SNMP locales con datos de trazas de SaaS, una tarea que pocas organizaciones automatizan hoy en día. La adopción de OpenTelemetry está reduciendo la fricción, pero la brecha de habilidades persiste; el 48% de las empresas reportan puestos de ingeniería de observabilidad sin cubrir, lo que alarga el tiempo de obtención de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan en Medio de la Maduración de la Plataforma

Las Soluciones retuvieron el 62,84% de los ingresos de 2025, lo que indica que las plataformas de pila completa, los monitores de calidad de datos y los grafos de linaje forman el conjunto de herramientas esencial en el núcleo del mercado de observabilidad de datos. Los Servicios se están expandiendo a una CAGR del 20,22% a medida que las empresas buscan implementaciones llave en mano que mitiguen el riesgo de integración y aceleren las auditorías de cumplimiento. Las asesorías profesionales se centran en mapear los contratos de datos a los acuerdos de nivel de servicio empresariales, mientras que las ofertas gestionadas brindan operación 24 × 7, actualizaciones automatizadas y facturación basada en el consumo.

La detección de anomalías impulsada por IA está pasando de ser un complemento a una capacidad estándar, con proveedores que incorporan búsqueda vectorial e inferencia causal para identificar indicadores adelantados de deriva. La demanda de análisis de costos y uso también está creciendo a medida que se endurecen las regulaciones de retención de telemetría. Los módulos de linaje ahora integran puntuaciones de detección de sesgos para alinearse con la Ley de IA de la UE. El auge de los servicios subraya la maduración del mercado: los clientes reconocen que los socios especializados reducen el tiempo de implementación a la mitad en comparación con las construcciones internas, liberando a los ingenieros para el desarrollo de productos en lugar del mantenimiento de herramientas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del reporte

Por Modelo de Implementación: La Nube Híbrida Emerge como Opción Estratégica

La Nube Pública capturó el 69,55% del gasto de 2025 porque los modelos de SaaS eliminan el costo de capital de los almacenes de datos de series temporales y los backends de trazado. Sin embargo, las estrategias híbridas, con un pronóstico de crecimiento anual del 24,05%, abordan la residencia de datos, la seguridad de confianza cero y la inferencia de IA sensible a la latencia en las instalaciones locales. Los proveedores responden con agentes y planos de control independientes del despliegue que ofrecen paneles de control idénticos tanto si los recopiladores transmiten a clústeres de SaaS regionales como a almacenes autogestionados detrás de cortafuegos.

Los nodos de borde añaden complejidad: el tráfico de observabilidad debe atravesar enlaces de ancho de banda limitado sin sacrificar la granularidad. Los compradores priorizan la compresión, el almacenamiento en caché local y el muestreo adaptativo para limitar las tarifas de salida.

Por Industria del Usuario Final: La Salud Lidera la Transformación Digital

BFSI sigue siendo un gran inversor, con el 22,05% de los ingresos, con modelos de detección de fraude y el cumplimiento de Basilea impulsando la detección de anomalías en tiempo casi real. Sin embargo, Salud y Ciencias de la Vida avanzan a una CAGR del 20,85%, la más pronunciada de cualquier sector, impulsada por la telemedicina, los registros electrónicos de salud y los diagnósticos asistidos por IA que no pueden tolerar la deriva de datos. Los grafos de linaje mapean las transformaciones de origen a destino para satisfacer la orientación de decisiones clínicas de la FDA y las auditorías de gestión de calidad ISO 13485.

La manufactura aprovecha la telemetría de sensores en streaming para el mantenimiento predictivo, mientras que el comercio minorista despliega la observabilidad para garantizar que los algoritmos de personalización reciban inventario preciso y flujos de clics. Cada sector vertical prioriza extensiones específicas del dominio —políticas de redacción HIPAA en Salud, analizadores de protocolo FIX en Mercados de Capitales— apoyando la especialización de los proveedores.

Por Tamaño de Empresa del Usuario Final: Las Pymes Impulsan la Democratización

Las Grandes Empresas representaron el 65,92% del gasto en 2025 porque operan los extensos patrimonios de datos que generan la mayor exposición al cumplimiento. Se prevé que las Pequeñas y Medianas Empresas crezcan a una CAGR del 17,55% a medida que las licencias de SaaS, la autoinstrumentación y los niveles de pago por escala eliminan las barreras históricas. Las Grandes Empresas continúan lidiando con patrimonios heterogéneos y estrictos mandatos de nube soberana, optando a menudo por recopiladores híbridos y compromisos de servicio de primer nivel. La escasez de habilidades es más aguda para las pymes; por ello, los proveedores incluyen constructores de políticas guiados por asistentes y perspectivas automatizadas de causa raíz que eliminan la necesidad de ingenieros de confiabilidad del sitio residentes.

El setenta y dos por ciento de las pymes ya basan sus decisiones estratégicas en datos, y el 18% implementó IA generativa en el primer año tras el lanzamiento de ChatGPT, amplificando los riesgos de calidad. Las consolas de observabilidad de SaaS con configuración guiada acortan el despliegue de semanas a horas, mientras que los paneles de control preconfigurados ayudan a los usuarios de negocio a interpretar eventos de anomalías sin necesidad de una profunda experiencia en DevOps.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del reporte

Por Tipo de Canalización de Datos: El Procesamiento en Tiempo Real Transforma las Operaciones

Los flujos de trabajo por lotes mantuvieron una participación del 53,60% en 2025, pero las canalizaciones de streaming se están acelerando a una CAGR del 27,45% a medida que las organizaciones buscan personalización instantánea e IA operacional. Los clústeres de Apache Kafka actúan ahora tanto como transporte de telemetría como motor de análisis, con empresas que citan una resolución de incidentes un 40% más rápida cuando la observabilidad en tiempo real está en funcionamiento.

Los patrones Lambda híbridos combinan la durabilidad del procesamiento por lotes con la agilidad del streaming, requiriendo instrumentación que una trabajos de Spark, flujos de Flink y lagos de objetos almacenados. La computación en el borde lleva la inferencia a fábricas y puntos de venta, haciendo esencial las alertas de baja latencia. Los proveedores ofrecen recopiladores ligeros que operan sin conexión y se reconcilian una vez que se restablece la conectividad, garantizando un linaje continuo a pesar de los enlaces intermitentes.

Análisis Geográfico

América del Norte comandó el 38,12% de los ingresos de 2025 gracias a las maduras regiones de nube a hiperescala, la adopción temprana de IA y la sólida regulación de los servicios financieros. Las empresas priorizan las infraestructuras de observabilidad listas para SOC 2 e integran los rastreadores de linaje con los flujos de trabajo de auditoría de la Ley Sarbanes-Oxley. Las agencias federales están pilotando marcos de gestión de riesgos de IA que exigen explícitamente la puntuación continua de la calidad de los datos, impulsando la demanda del sector público.

Asia-Pacífico es la geografía de más rápido crecimiento, proyectada a una CAGR del 18,15%, impulsada por la construcción de centros de datos en campo abierto en India, Indonesia y Vietnam. Las subvenciones gubernamentales promueven la adopción de IA para programas de ciudades inteligentes y manufactura 4.0, convirtiendo la observabilidad en parte de los requisitos de licitación. Sin embargo, la fragmentación de herramientas sigue siendo alta; las empresas de Asia-Pacífico utilizan una mediana de nueve productos de monitoreo, el doble del promedio global, lo que infla los costos de interrupciones a USD 19,07 millones anuales. Los proveedores que ofrecen suites de extremo a extremo con soporte en idioma local y precios basados en el consumo están ganando participación.

Europa es estable pero intensiva en cumplimiento: el RGPD y la Ley de IA de la UE elevan los presupuestos de observabilidad de datos a pesar de la cautela macroeconómica. Los reguladores financieros exigen paneles de control en tiempo real de los insumos de negociación algorítmica, obligando a los bancos a registrar cada cambio de esquema y fallo de canalización. Las normas de soberanía de datos impulsan la adopción de clústeres de SaaS regionales alojados en Fráncfort, París y Milán, mientras que la fragmentación transfronteriza complica la consolidación de herramientas. Los mercados de América Latina y África se encuentran en una etapa más temprana de la curva, pero exhiben una creciente adopción de SaaS a medida que los operadores de telecomunicaciones construyen redes troncales de 5G y amplían los accesos a la nube pública. Los marcos de cumplimiento localizados, como la LGPD de Brasil, reflejan las disposiciones del RGPD y aceleran la demanda de rastreadores de linaje de extremo a extremo que simplifican las evaluaciones. Las asociaciones con integradores de sistemas regionales son cruciales para los proveedores que se expanden en estos mercados.

Panorama Competitivo

El mercado de observabilidad de datos está moderadamente consolidado. La adquisición de Metaplane por parte de Datadog por USD 23 millones amplía su legado en gestión del rendimiento de aplicaciones con detección de deriva de esquemas, señalando una estrategia de convergencia de plataformas [5]Datadog, "Datadog Adquiere Metaplane para Ampliar las Capacidades de Observabilidad de Datos," datadoghq.com. ClickHouse absorbió HyperDX para fusionar el análisis columnar con la reproducción de sesiones en una pila de código abierto, dirigida a compradores sensibles al precio. Snowflake invirtió en startups del ecosistema para profundizar la ingesta de telemetría en su nube de datos, mientras que Dynatrace introdujo extensiones de lago de datos Grail que normalizan registros y linaje bajo un único esquema.

La diferenciación competitiva gira en torno a la automatización de IA, la adhesión a estándares abiertos y la gestión del costo total de propiedad. Los proveedores especializados como Monte Carlo y Acceldata apuestan por modelos probabilísticos de anomalías y paneles de control de salud de datos específicos del dominio. Las suites de gestión del rendimiento de aplicaciones de los actores establecidos enfatizan las licencias unificadas y la correlación entre dominios que abarca las capas de aplicación, infraestructura y datos. Los proveedores de servicios en la nube incorporan recopiladores nativos en los almacenes gestionados, creando una incorporación con un solo clic pero planteando interrogantes sobre la portabilidad.

Las oportunidades de espacio en blanco incluyen la observabilidad en el borde en sitios conectados por satélite, la validación de contratos en tiempo real para mallas de datos descentralizadas y soluciones verticales que encapsulan flujos de trabajo regulatorios. Los precios basados en el consumo y el empaquetado de núcleo abierto permiten a las marcas retadoras penetrar en segmentos sensibles al costo, especialmente entre las pymes y los compradores de mercados emergentes. La creciente adopción de OpenTelemetry reduce los costos de cambio, obligando a los proveedores a competir en precisión de perspectivas, orientación de remediación y asociaciones de ecosistema en lugar de agentes propietarios.

Líderes de la Industria de Observabilidad de Datos

Dynatrace LLC.

IBM Corporation

Datadog, Inc.

Splunk Inc.

Monte Carlo Data Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Monte Carlo lanzó agentes de IA que generan reglas de monitoreo y diagnostican causas raíz de forma autónoma.

- Abril de 2025: Datadog adquirió Metaplane, añadiendo monitoreo de calidad de datos de extremo a extremo a su nube de observabilidad.

- Marzo de 2025: Actian introdujo Actian Data Observability, aplicando IA para automatizar la detección de anomalías y acelerar los ciclos de resolución.

- Marzo de 2025: ClickHouse adquirió HyperDX para integrar la reproducción de sesiones, registros, métricas y trazas en su plataforma de código abierto

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de observabilidad de datos como todos los programas informáticos vendidos comercialmente y las ofertas de servicios gestionados relacionados que monitorean, rastrean y diagnostican la calidad de los datos, el linaje y el rendimiento de las canalizaciones en entornos locales, en la nube e híbridos. Las plataformas de confiabilidad de datos, los monitores de deriva de esquemas, las herramientas de detección de anomalías y los motores de alertas automatizadas están completamente incluidos en este alcance.

Exclusión del alcance: Las herramientas independientes de gestión del rendimiento de aplicaciones o análisis de registros que carecen de observabilidad explícita de la capa de datos no están cubiertas.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Plataforma

- Monitoreo de Calidad de Datos

- Linaje y Catalogación

- Análisis de Uso y Costos

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Modelo de Implementación

- Nube Pública (SaaS)

- Nube Privada

- Nube Híbrida

- Por Industria del Usuario Final

- BFSI

- TI y Telecomunicaciones

- Gobierno y Sector Público

- Energía y Servicios Públicos

- Manufactura

- Salud y Ciencias de la Vida

- Comercio Minorista y Bienes de Consumo

- Medios de Comunicación y Entretenimiento

- Logística y Transporte

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Tipo de Canalización de Datos

- Procesamiento por Lotes

- Streaming / Tiempo Real

- Lambda / Híbrido

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Recopilamos métricas fundamentales de fuentes públicas como Eurostat, las encuestas de TIC del Censo de EE. UU., las perspectivas de Economía Digital de la OCDE y asociaciones de la industria como la Fundación de Computación Nativa en la Nube. Los textos regulatorios (por ejemplo, la Ley de IA de la UE), el análisis de patentes de Questel y los informes anuales 10-K de las empresas proporcionaron señales de tendencias sobre adopción, precios y gasto. El contexto adicional sobre los recuentos de implementaciones empresariales llegó a través de bases de datos de suscripción, incluidas D&B Hoovers y Dow Jones Factiva. Las fuentes citadas aquí ilustran, sin agotar, el conjunto más amplio que examinamos para la corroboración y el relleno de brechas.

Un segundo análisis mapeó los indicadores brutos, los envíos de capacidad de almacenes de datos en la nube, los trabajos de carga de Spark y los volúmenes de descarga de OpenTelemetry a los límites de segmentación revelados en la Tabla de Contenidos, asegurando que los insumos documentales reflejaran el alcance del reporte.

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a arquitectos de nube, líderes de plataformas de datos y gerentes de productos de observabilidad en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los rangos de precios, los recuentos promedio de canalizaciones por empresa y los factores de compra emergentes que las fuentes secundarias solo insinuaban.

Dimensionamiento del Mercado y Pronóstico

Construimos un conjunto de demanda de arriba hacia abajo utilizando el gasto global en análisis empresarial, asignando participaciones por prevalencia de canalizaciones y ratios de dotación de ingenieros de datos, que luego se someten a pruebas de estrés mediante el precio de venta promedio muestral de los proveedores multiplicado por los recuentos de implementaciones. Variables clave como las tasas de migración a la nube, la adopción de modelos de IA, la adopción de estándares de telemetría de código abierto y los incidentes medios de fallos de datos por TB impulsan el modelo. La regresión multivariante vincula estos insumos a los resultados de ingresos y los proyecta hasta 2030, mientras que pequeñas verificaciones cruzadas ascendentes de los totales de proveedores moderan los excesos y cubren las brechas de datos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a índices de gasto independientes; las anomalías desencadenan una revisión por parte del analista antes de la aprobación. Mordor Intelligence actualiza cada doce meses, emitiendo revisiones provisionales cuando las orientaciones de los principales proveedores o los cambios regulatorios alteran las perspectivas de demanda.

Por Qué la Línea Base de Observabilidad de Datos de Mordor Impulsa Decisiones Confiables

Las cifras publicadas difieren porque las empresas eligen conjuntos de características distintos, monedas de conversión y cadencias de actualización. Algunas cuentan solo las licencias de software, mientras que otras incluyen las horas de consultoría; algunas todavía se basan en supuestos de adopción previos a la nube.

Los principales factores de brecha aquí incluyen (a) una cobertura de servicios más estrecha, (b) un muestreo de una sola región que sesga los totales globales, y (c) multiplicadores de crecimiento de canalizaciones agresivos o conservadores no probados mediante entrevistas con expertos. Nuestra disciplinada alineación del alcance y la reconstrucción anual del modelo minimizan dicha deriva.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,15 mil millones (2025) | ||

| USD 2,37 mil millones (2024) | Consultora Global A | Excluye servicios gestionados e implementaciones híbridas |

| USD 2,94 mil millones (2025) | Asociación de la Industria B | Utiliza un precio de venta promedio fijo, omite la demanda del mercado medio de Asia-Pacífico |

| USD 2,30 mil millones (2023) | Consultora Regional C | Año base desactualizado y validación primaria limitada |

Estos contrastes muestran que nuestro conjunto de variables equilibrado, las actualizaciones oportunas y la validación de doble vía ofrecen a los tomadores de decisiones una línea base de mercado transparente, reproducible y, por tanto, más confiable.

Preguntas Clave Respondidas en el Reporte

¿Cuál es el tamaño actual del mercado de observabilidad de datos?

El mercado de observabilidad de datos se sitúa en USD 3,51 mil millones en 2026 y se proyecta que alcance USD 6,03 mil millones en 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico se está expandiendo a una CAGR del 18,15%, impulsada por la rápida transformación digital y la nueva capacidad de centros de datos.

¿Por qué los servicios están superando a las soluciones en crecimiento?

Los servicios crecen a una CAGR del 20,22% porque las organizaciones prefieren implementaciones gestionadas que superen la complejidad de integración y la escasez de habilidades.

¿Cómo influye la Ley de IA de la UE en el gasto en observabilidad?

La Ley exige un linaje de datos completo y el registro de calidad para los sistemas de IA de alto riesgo, obligando a las empresas a invertir en marcos de observabilidad listos para auditoría.

¿Qué modelo de implementación atrae el mayor crecimiento?

La Nube Híbrida lidera el crecimiento futuro a una CAGR del 24,05% a medida que las empresas equilibran la escalabilidad de la nube pública con las necesidades de soberanía de datos en las instalaciones locales.

¿Cómo está dando forma OpenTelemetry a la competencia entre proveedores?

La amplia adopción de OpenTelemetry estandariza la instrumentación, reduce los costos de cambio y empuja a los proveedores a competir en precisión de análisis de IA en lugar de agentes propietarios.

Última actualización de la página el: