Tamanho e Participação do Mercado de Citocinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 106.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 149.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

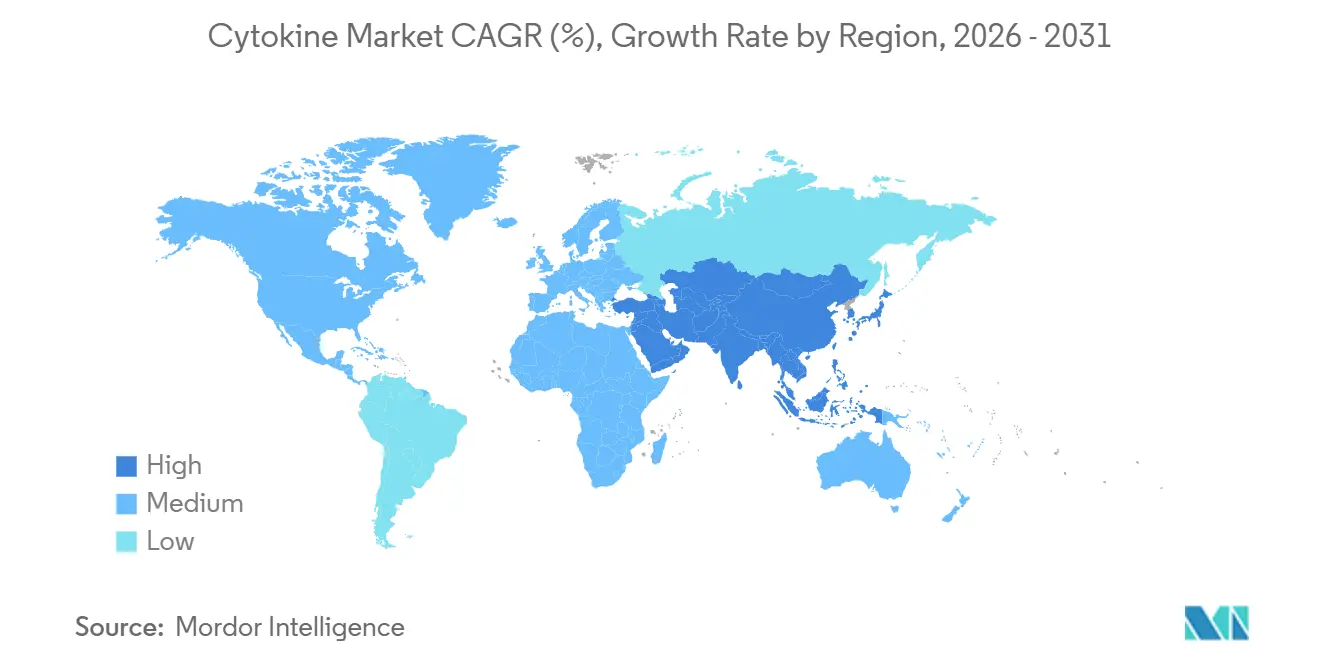

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

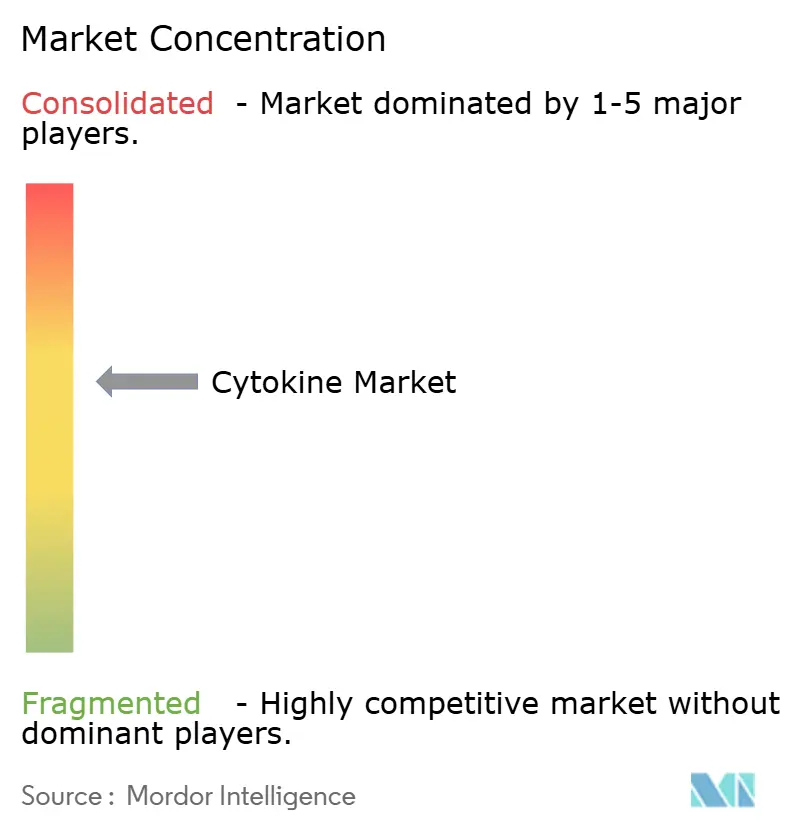

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Citocinas por Mordor Intelligence

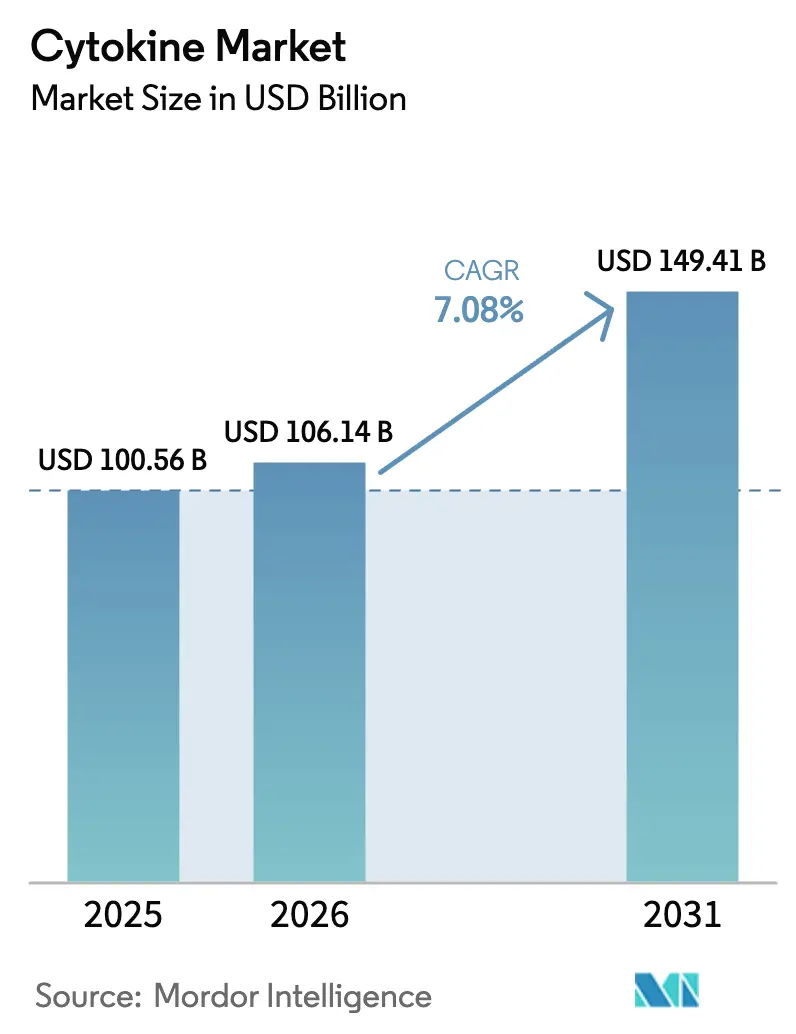

O tamanho do Mercado de Citocinas está projetado em USD 100,56 bilhões em 2025, USD 106,14 bilhões em 2026, e deve atingir USD 149,41 bilhões até 2031, crescendo a um CAGR de 7,08% de 2026 a 2031.

Três forças sustentam esse momentum: o aumento da incidência de doenças crônicas, a rápida adoção de imunoterapias oncológicas baseadas em citocinas e a crescente demanda por citocinas de grau GMP na fabricação de terapias celulares e gênicas. Os biológicos que neutralizam o fator de necrose tumoral (TNF) ainda dominam a receita, mas as interleucinas de próxima geração estão captando atenção clínica ao tratar distúrbios autoimunes refratários e doenças inflamatórias raras.[1]Food and Drug Administration, "Drugs@FDA: Medicamentos Aprovados pela FDA," Food and Drug Administration, fda.gov A erosão por biossimilares dos inibidores de TNF legados, a integração vertical por grandes biofarmacêuticas para garantir o fornecimento de citocinas e uma mudança em direção a canais de entrega domiciliar habilitados digitalmente estão remodelando a dinâmica competitiva. Ao mesmo tempo, novos construtos de citocinas codificados por mRNA prometem fabricação mais rápida e ativação imune localizada, embora a durabilidade e a classificação regulatória permaneçam questões em aberto.

Principais Conclusões do Relatório

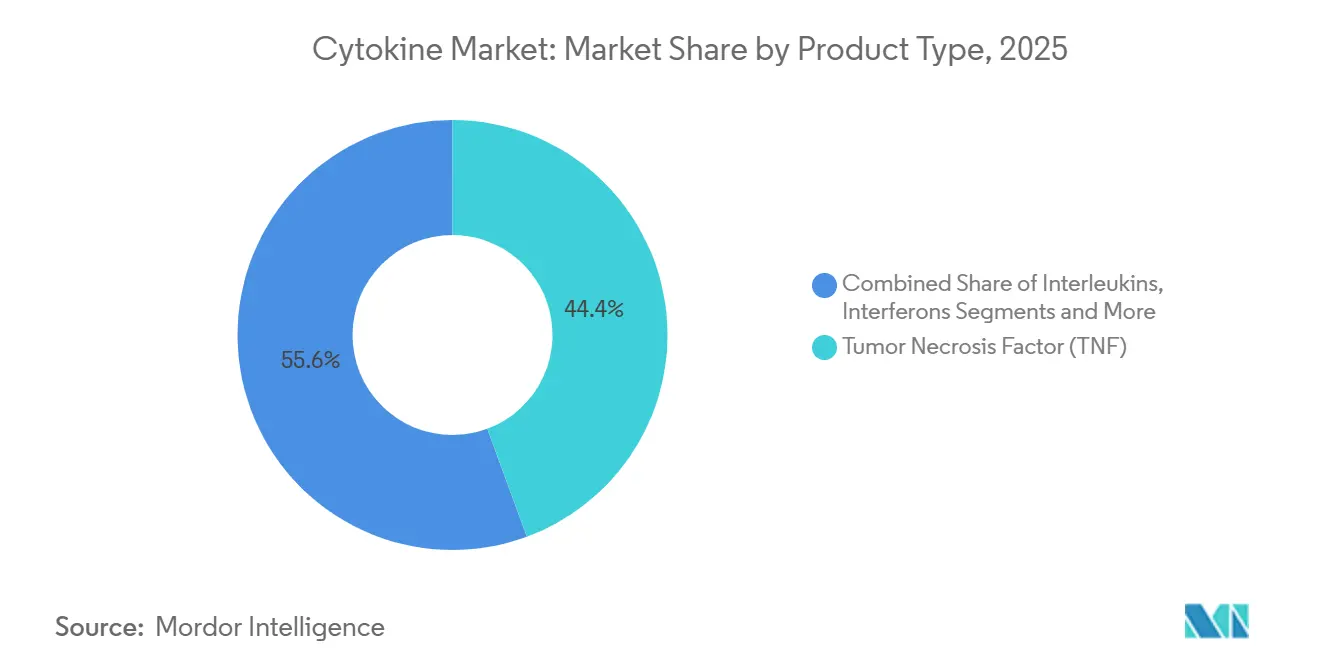

- Por tipo de produto, os agentes de TNF detinham 44,36% da participação do mercado de citocinas em 2025, enquanto as interleucinas devem se expandir a um CAGR de 9,84% até 2031.

- Por aplicação terapêutica, câncer e malignidades representaram 49,78% da receita de 2025; os distúrbios autoimunes apresentam a perspectiva de crescimento mais rápida, com um CAGR de 9,54% até 2031.

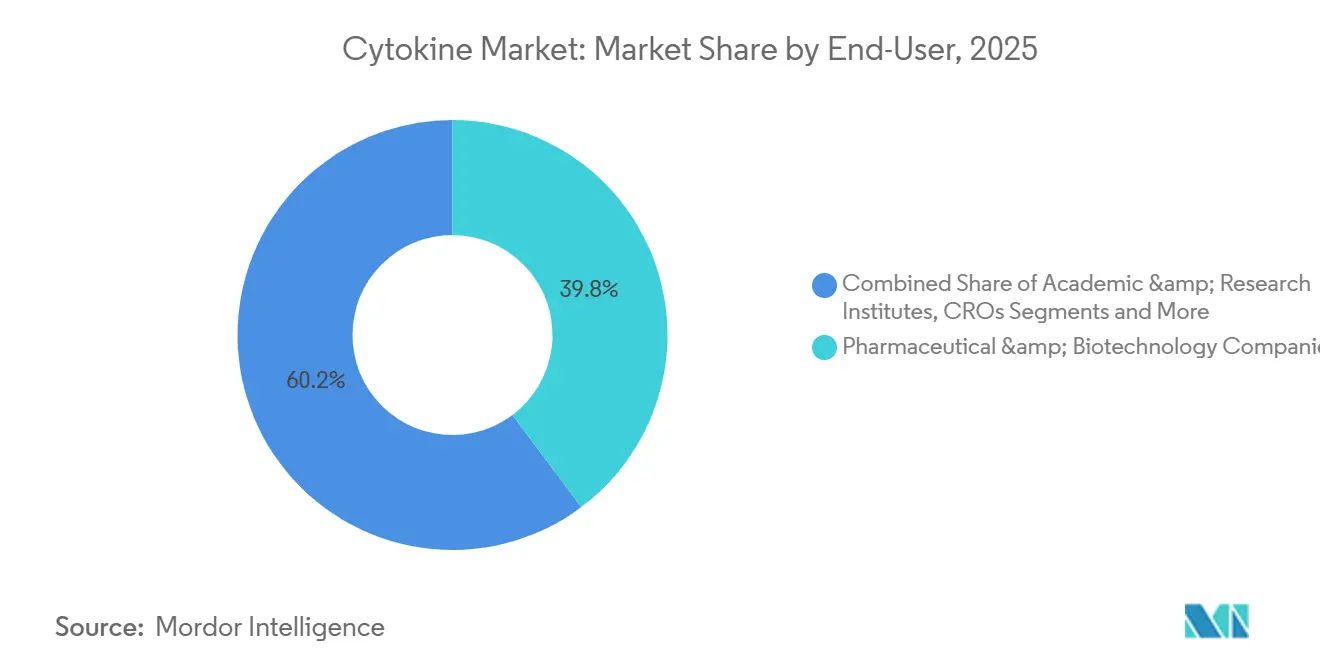

- Por usuário final, empresas farmacêuticas e de biotecnologia geraram 39,77% da demanda de 2025, enquanto as organizações de pesquisa contratada crescerão a um CAGR de 10,56% durante o período de previsão.

- Por função, as citocinas pró-inflamatórias contribuíram com 46,24% do valor de 2025, mas os fatores de crescimento e diferenciação devem crescer a um CAGR de 10,13%.

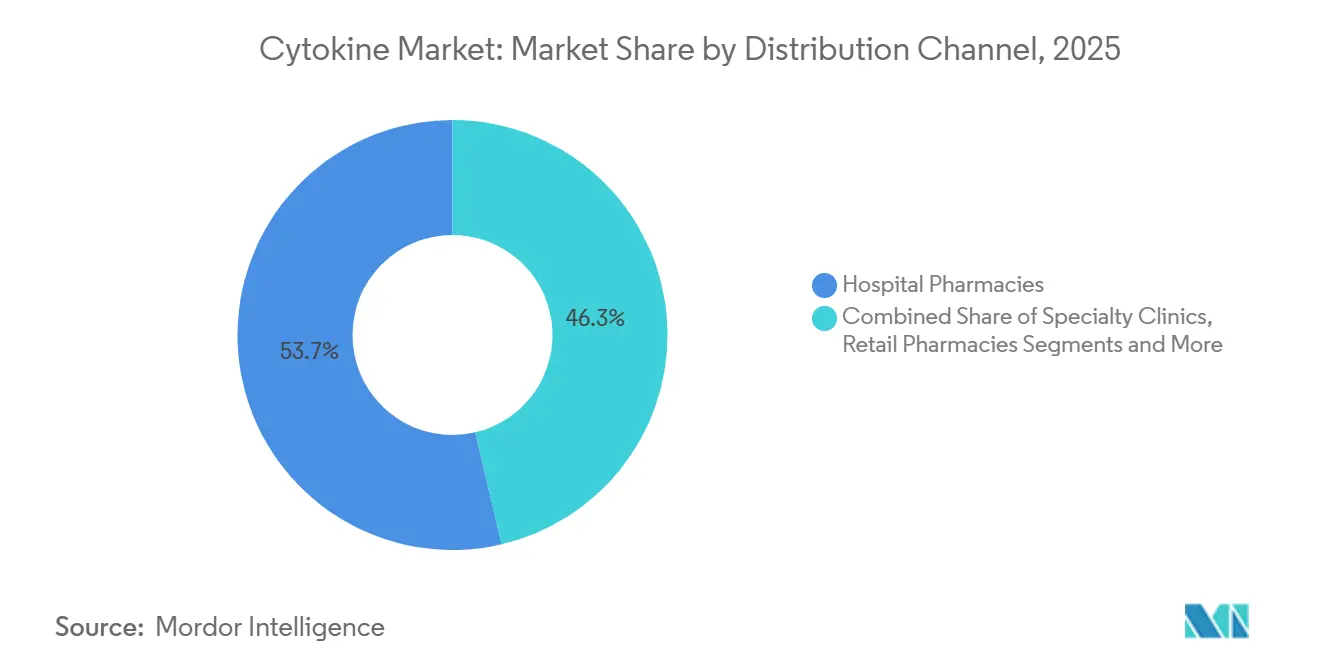

- Por canal de distribuição, as farmácias hospitalares dispensaram 53,66% das citocinas em 2025; as farmácias online estão no caminho para um CAGR de 11,34% até 2031.

- A América do Norte contribuiu com 41,53% das vendas de 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 10,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Citocinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas e autoimunes | +1.2% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão do pipeline oncológico utilizando imunoterapias baseadas em citocinas | +1.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Avanços em engenharia recombinante e tecnologias de bioprocessamento | +0.9% | Global, liderado pela América do Norte e Europa | Médio prazo (2–4 anos) |

| Citocinas adjuvantes codificadas por mRNA e entregues localmente ganhando tração | +0.7% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por citocinas de grau GMP para fabricação de terapias celulares e gênicas | +1.3% | América do Norte e Europa, expansão na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Aprovações recentes da FDA/EMA para terapêuticos de citocinas de primeira classe | +0.8% | América do Norte e Europa com repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Autoimunes

O aumento da prevalência de doenças autoimunes está impulsionando a prescrição constante de citocinas, especialmente agentes que bloqueiam as vias da interleucina-17, interleucina-23 e TNF. O dupilumabe adicionou três novas indicações nos EUA em 2024, elevando as expectativas de receita acima de USD 13 bilhões e destacando a estratégia de estender anticorpos estabelecidos para doenças adjacentes.[2] Relações com Investidores, "Expansões de Indicação do Dupilumabe," Regeneron Pharmaceuticals, investor.regeneron.com A artrite reumatoide, a psoríase e a doença inflamatória intestinal afetam mais de 30 milhões de pacientes diagnosticados nos EUA, mas as reações no local de injeção e a imunogenicidade ainda limitam a adesão. Formulações de ação prolongada e dispositivos subcutâneos visam preencher essa lacuna, incentivando os pagadores a autorizar o uso domiciliar. O mercado de citocinas, portanto, se beneficia tanto de um conjunto crescente de pacientes quanto de refinamentos terapêuticos que melhoram a conveniência, criando um ciclo virtuoso de adoção.

Expansão do Pipeline Oncológico Utilizando Imunoterapias Baseadas em Citocinas

As citocinas estão migrando do cuidado de suporte para a oncologia de primeira linha, frequentemente combinadas com inibidores de checkpoint ou terapias com células CAR-T. O BNT152 codifica o mRNA da interleucina-2 dentro de nanopartículas lipídicas para entrega intratumoral, limitando a exposição sistêmica enquanto ativa as células imunes locais. O mRNA-2752 da Moderna combina interleucina-2 com um ligante OX40 para ampliar a ativação de células T e entrou em ensaios de Fase I em 2024. Essas abordagens contornam a fabricação de proteínas recombinantes, encurtando os ciclos de produção de meses para semanas. Dados iniciais mostram expressão transitória de 48–72 horas, portanto a dosagem ideal permanece incerta. Ainda assim, perfis de segurança positivos poderiam posicionar esses ativos para ganhar participação das citocinas baseadas em proteínas em tumores sólidos até 2030.

Avanços em Engenharia Recombinante e Tecnologias de Bioprocessamento

Biorreatores de uso único e sistemas de perfusão contínua estão reduzindo os tempos de ciclo em 40% e aumentando os rendimentos volumétricos.[3] Relações com Investidores, "Atualização do 4º Trimestre de 2025 da Thermo Fisher Scientific," Thermo Fisher Scientific, ir.thermofisher.com A tecnologia analítica de processo integrada permite que os operadores ajustem o pH, o oxigênio e os nutrientes em tempo real, melhorando a consistência dos lotes — um foco regulatório fundamental. Inovações em cromatografia da Sartorius e da Pall reduziram as etapas de purificação de sete para quatro, diminuindo o custo dos produtos em aproximadamente 25% enquanto atendem às normas de qualidade ICH-Q6B. Para citocinas de grau GMP utilizadas na expansão de terapias celulares, esses ganhos aceleram a liberação de lotes e liberam capital de giro. Os patrocinadores que integram o processamento contínuo, portanto, obtêm tanto vantagem de margem quanto vantagens de segurança de fornecimento, reforçando a posição competitiva no mercado de citocinas.

Citocinas Adjuvantes Codificadas por mRNA e Entregues Localmente Ganhando Tração

Os construtos de mRNA entregam pulsos transitórios de citocinas dentro dos tumores, visando impulsionar a imunidade antitumoral sem a toxicidade sistêmica associada a proteínas em altas doses. O CV8102 da CureVac — um agonista do receptor Toll-like 7/8 — induziu interferon-gama em lesões de melanoma em testes iniciais e evitou os sintomas semelhantes à gripe comuns com o interferon-alfa recombinante. A plataforma GRANITE da Gritstone combina mRNA de neoantígeno com adjuvantes de interleucina-12 e interleucina-15 para expandir células T específicas do tumor, uma abordagem atualmente em ensaios de Fase I. As vias regulatórias ainda estão evoluindo; os patrocinadores frequentemente apresentam designações duplas de biológico e terapia gênica para se proteger. Essa ambiguidade prolonga os prazos de IND em 6–12 meses, mas, uma vez esclarecida, poderia desbloquear aprovações de acompanhamento rápidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de fabricação e requisitos complexos de purificação | -0.8% | Global, mais agudo em mercados emergentes | Médio prazo (2–4 anos) |

| Toxicidades limitantes de dose impulsionando escrutínio regulatório rigoroso | -0.6% | América do Norte e Europa, repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Vencimento de patentes e competição de biossimilares comprimindo margens | -1.0% | América do Norte e Europa, expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos para consumíveis de bioprocessamento de uso único | -0.5% | Global, agudo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação e Requisitos Complexos de Purificação

As citocinas recombinantes dependem de sistemas de expressão em células de mamíferos de alto custo que exigem meios sem soro com preços entre USD 500 e USD 1.200 por litro, enquanto a cromatografia em múltiplas etapas eleva o custo dos produtos da interleucina-2 para USD 8.000–12.000 por grama. Os fabricantes contratados impõem pedidos mínimos de 50 kg, exigindo compromissos antecipados superiores a USD 600.000 antes da prova de conceito clínica. Patrocinadores menores frequentemente carecem do capital para atender a esses limites, concentrando a inovação entre empresas com amplos recursos financeiros. Os mercados emergentes enfrentam desafios adicionais com tarifas de importação sobre resinas de filtração e atrasos no reabastecimento, ampliando a lacuna de custos e desacelerando o crescimento local do mercado de citocinas. Embora o processamento contínuo reduza as despesas, a adoção permanece limitada a grandes instalações com infraestrutura robusta de sistemas de qualidade.

Toxicidades Limitantes de Dose Impulsionando Escrutínio Regulatório Rigoroso

A síndrome de liberação de citocinas e o vazamento capilar são os principais obstáculos de segurança na terapia com citocinas de alta intensidade. O resgate com tocilizumabe é agora obrigatório para cada infusão de CAR-T, adicionando USD 3.000–5.000 por paciente e limitando a administração a aproximadamente 150 centros certificados nos EUA. A interleucina-2 em alta dose ainda causa hipotensão grave em até 20% dos receptores, elevando os custos hospitalares acima de USD 100.000 por ciclo. Os requisitos rigorosos de Avaliação e Mitigação de Risco atrasam a adoção em locais comunitários e reduzem os volumes endereçáveis. Os inovadores estão testando doses mais baixas e proteínas de fusão direcionadas ao tumor, mas os reguladores permanecem ancorados em bancos de dados históricos de segurança, tornando a mudança incremental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Interleucinas Impulsionam o Crescimento de Próxima Geração

As interleucinas devem superar todas as categorias, expandindo-se a um CAGR de 9,84% à medida que os patrocinadores migram das franquias maduras de TNF para tratar distúrbios inflamatórios raros. Os agentes de fator de necrose tumoral retiveram 44,36% da receita de 2025, mas os biossimilares agora pressionam os preços, reduzindo o Humira da AbbVie de USD 21,2 bilhões em 2022 para USD 14,4 bilhões em 2023. O tamanho do mercado de citocinas para interleucinas, portanto, deve ampliar sua vantagem sobre os interferons, cujas vendas contraíram abaixo de USD 500 milhões à medida que os antivirais orais dominam o tratamento da hepatite.

Os fatores estimuladores de colônias servem a um nicho estável de oncologia de suporte, com Zarxio e Nivestym garantindo 40% do volume nos EUA até 2025. Os fatores de crescimento além dos CSFs, eritropoietina, PDGF e VEGF, crescerão a um CAGR de 10,13% (2026-2031), auxiliados por um biossimilar de darbepoetina 35% mais barato aprovado em 2024. As quimiocinas permanecem em grande parte pré-comerciais, embora os antagonistas de CXCR4 mostrem promessa na mobilização de células-tronco. No geral, os inovadores visam as vias da interleucina-23 e da interleucina-6 por seu potencial dual em autoimunidade e oncologia, injetando novo momentum no mercado de citocinas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação Terapêutica: Distúrbios Autoimunes se Aceleram

O câncer ainda gerou 49,78% das prescrições de citocinas em 2025, refletindo o uso consolidado de fatores estimuladores de colônias e citocinas de fabricação de CAR-T. No entanto, os distúrbios autoimunes registrarão a expansão mais rápida, com um CAGR de 9,54%, graças às extensões de indicação para guselcumabe, dupilumabe e outros medicamentos direcionados a interleucinas. O tamanho do mercado de citocinas para cuidados autoimunes poderá superar a oncologia até 2031 se as trajetórias atuais persistirem.

O uso de citocinas em doenças infecciosas está se contraindo à medida que os antivirais curativos substituem os regimes de interferon, enquanto os distúrbios respiratórios inflamatórios convergem mecanisticamente com as vias autoimunes, abrindo o aproveitamento de indicações cruzadas dos bloqueadores de IL-4, IL-5 e IL-13. Os inibidores orais de Janus quinase adicionam pressão competitiva, mas frequentemente servem como terapia de ponte quando o acesso a biológicos é atrasado, apoiando indiretamente as vendas contínuas de biológicos.

Por Usuário Final: Organizações de Pesquisa Contratada em Ascensão

Empresas farmacêuticas e de biotecnologia consumiram 39,77% da produção de citocinas em 2025, mas a demanda de organizações de pesquisa contratada (CROs) deve crescer a 10,56% à medida que a terceirização da produção de proteínas complexas aumenta. A participação do mercado de citocinas que flui pelos serviços de CRO deve atingir dois dígitos até 2031.

Charles River e WuXi cada uma investiu mais de USD 250 milhões em capacidade de citocinas de grau GMP desde 2024, apostando em desenvolvedores de terapias celulares que carecem de plantas internas. Os laboratórios acadêmicos representam um quarto do volume atual de citocinas de grau de pesquisa, enquanto hospitais e laboratórios de diagnóstico adotam painéis de citocinas para perfil imunológico. À medida que as empresas em estágio clínico priorizam modelos com baixo uso de capital, as parcerias com CROs permanecerão críticas para escalar o mercado de citocinas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Função: Fatores de Crescimento Ganham Momentum

As citocinas pró-inflamatórias representaram 46,24% da demanda funcional em 2025, mas os fatores de crescimento e diferenciação estão preparados para um CAGR de 10,13% à medida que a epoetina biossimilar e o filgrastim ampliam o acesso. Essa mudança sinaliza um reequilíbrio gradual dentro do mercado de citocinas.

As citocinas anti-inflamatórias ainda desempenham um papel de nicho na tolerância ao transplante e na reparação de feridas devido a preocupações com risco infeccioso. A sobreposição mecanística — como a IL-6 agindo de forma pró ou anti-inflamatória dependendo do contexto — incentiva regimes combinados que complicam o design dos ensaios, mas podem desbloquear eficácia sinérgica. O panorama funcional, portanto, se tornará mais mesclado, tornando a categorização clara um desafio.

Por Canal de Distribuição: Farmácias Online Perturbam os Modelos Tradicionais

As farmácias hospitalares dispensaram 53,66% das unidades de citocinas em 2025, impulsionadas pelo CAR-T hospitalar e pela IL-2 em alta dose. As farmácias online, no entanto, devem registrar um CAGR de 11,34% com base na expansão da logística de cadeia fria de distribuidores como a McKesson Specialty Health. A entrega domiciliar está alinhada com os objetivos dos pagadores de transferir os custos de infusão para fora dos hospitais, aumentando a adesão domiciliar.

As clínicas especializadas retiveram aproximadamente 20% de participação ao fornecer serviços de infusão no local reembolsados a taxas mais altas, enquanto as farmácias de varejo perderam terreno devido a atualizações limitadas de refrigeração e fechamentos de filiais pela CVS e Walgreens. À medida que as plataformas de comércio eletrônico amadurecem, a preferência dos pacientes e os mandatos das seguradoras direcionarão mais volume de biológicos para o ambiente online, remodelando o mercado de citocinas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 41,53% da receita de citocinas de 2025, sustentada pelas vias de Revisão Prioritária e Análise Acelerada da FDA, que reduziram os tempos medianos de aprovação para nove meses. A decisão do Medicare em 2024 de reembolsar o CAR-T ambulatorial economizou USD 50.000 por paciente e ampliou o acesso além dos hospitais acadêmicos. A Aliança Pan-Canadense de Produtos Farmacêuticos forçou reduções de preço de 25–40% para biossimilares bloqueadores de TNF, acelerando as taxas de substituição em Ontário e na Colúmbia Britânica. O México aprovou seu primeiro biossimilar de filgrastim fabricado localmente em 2025, reduzindo a dependência de importações em 30%.

A Ásia-Pacífico deve registrar um CAGR de 10,79% até 2031, liderada pelas 18 aprovações de biossimilares de citocinas da China em 2024 sob regras flexibilizadas que permitem dados estrangeiros e dispensam ensaios locais de Fase III. A Índia destinou USD 200 milhões para expandir a fabricação de citocinas para exportação, atraindo clientes ocidentais que enfrentam gargalos de fornecimento. O Japão alinhou sua revisão de biossimilares às diretrizes da ICH, reduzindo os prazos para 16 meses e atraindo investimentos da Samsung Biologics e da Celltrion no valor de USD 1,2 bilhão. O seguro nacional da Coreia do Sul agora cobre todos os biossimilares aprovados, impulsionando a substituição de originadores por biossimilares acima de 60% nos hospitais. A regra de intercambialidade da Austrália de 2025 permite que farmacêuticos substituam automaticamente por biossimilares, com expectativa de economizar AUD 300 milhões (USD 195 milhões) por ano.

A Europa respondeu por 28% das vendas de 2025, concentradas na Alemanha, França e Reino Unido. A orientação da EMA permite que um único estudo de biossimilaridade desbloqueie aprovações em todas as indicações, facilitando a entrada com múltiplas indicações para cópias de adalimumabe e infliximabe. A Alemanha impõe cotas de prescrição de 80% para biossimilares de TNF, reduzindo a participação dos originadores para 18% até 2025. A França agora exige superioridade clínica para prêmios de preço, pressionando os biológicos legados. O NICE vincula o reembolso a limites de custo-efetividade que favorecem biossimilares abaixo de GBP 10.000 por QALY, afastando os prescritores dos originadores. Brasil, África do Sul e países do Golfo completam o panorama como compradores emergentes; os contratos baseados em volume do Brasil reduziram pela metade os preços das citocinas, ampliando a cobertura do sistema público.

Panorama regulatório

As citocinas e os moduladores de citocinas são regulamentados globalmente como produtos biológicos, com a supervisão de segurança fortemente influenciada por riscos de classe, como a síndrome de liberação de citocinas e as toxicidades imunomediadas. Nos Estados Unidos, a FDA continuou a alinhar as imunoterapias baseadas em citocinas com sua estrutura de terapia celular e genética (CGT); em janeiro de 2026, a agência descreveu uma abordagem flexível para as expectativas de química, fabricação e controles (CMC) para programas de CGT, reforçando a ênfase em análises robustas, consistência de lote a lote e comparabilidade quando ocorrem alterações na fabricação.

Na Europa, o caminho regulatório da EMA para produtos biológicos e terapias avançadas continua a influenciar a estratégia de desenvolvimento de medicamentos relacionados a citocinas usados em conjunto com CGT. Em abril de 2026, a EMA concedeu autorização de comercialização para o Tuyory (tocilizumabe), incluindo uma indicação que abrange a síndrome de liberação de citocinas induzida por células CAR-T, ressaltando a importância da farmacovigilância, do gerenciamento de riscos e de rotulagem clara para eventos adversos mediados por citocinas. Em todos os mercados, as Preparações de Referência Biológica Internacional da OMS e padrões relacionados para citocinas e fatores de crescimento continuam sendo referências importantes para a calibração de ensaios e a atribuição de potência em testes de desenvolvimento e liberação em GMP.

Análise da cadeia de valor

A cadeia de valor de citocinas abrange a descoberta de alvos e a engenharia de proteínas, passando pela expressão recombinante (microbiana ou de mamíferos), purificação, formulação, envase final e distribuição em cadeia de frio para farmácias hospitalares, canais especializados e entrega especializada online. A produção upstream depende do acesso a matérias-primas qualificadas (incluindo insumos livres de origem animal), consumíveis de uso único e métodos de purificação especializados para controlar agregação e endotoxina, enquanto a demanda downstream é cada vez mais moldada pela incorporação em fluxos de trabalho de terapia celular e genética (meios, ativação, expansão e coquetéis de citocinas) e por produtos biológicos terapêuticos distribuídos por meio de logística especializada.

Os gargalos se concentram na capacidade de fabricação de grau GMP com baixo teor de endotoxina e nos testes de controle de qualidade e liberação que consomem tempo para identidade, potência e endotoxina, o que prolonga os prazos de entrega e aumenta os custos de troca, pois qualificar um novo fornecedor requer atualizações de comparabilidade e de registros regulatórios. As estratégias dos fornecedores, portanto, incluem a integração vertical (do desenvolvimento de linhagens celulares ao envase final) e a intensificação de processos para melhorar os rendimentos; por exemplo, a WuXi Biologics descreveu, em maio de 2025, uma abordagem de processo para aumentar os títulos de IL-2 e IL-15 e reduzir os custos de produção por meio de delineamento de experimentos e RP-HPLC preparativo. Como resultado, acordos de fornecimento de longo prazo e decisões de dupla fonte se tornaram centrais para a resiliência do suprimento, tanto para fabricantes terapêuticos quanto para desenvolvedores de terapia celular que dependem de insumos de citocinas GMP consistentes.

Cenário Competitivo

Mercado Consolidado com Fortes Líderes Regionais

Os cinco principais players, incluindo AbbVie, Amgen, Novartis e Pfizer, detêm uma participação majoritária aproximada da receita de 2025, conferindo ao mercado de citocinas um perfil de concentração moderada. A entrada de biossimilares está fragmentando a participação, particularmente nos segmentos de TNF e IL-6, levando os incumbentes a investir em formatos subcutâneos, de alta concentração e combinados para estender os ciclos de vida. Os distúrbios inflamatórios raros com populações abaixo de 100.000 representam nichos de alto valor porque as aprovações aceleradas permitem preços premium apesar dos pequenos volumes.

As plataformas de mRNA da BioNTech e da Moderna poderiam capturar 10–15% da demanda oncológica de citocinas até 2030 se os dados de Fase II validarem segurança e eficácia, potencialmente redesenhando as linhas competitivas. O acordo Teneobio da Amgen em 2024 adicionou uma plataforma de anticorpos de cadeia pesada exclusiva que simplifica a fabricação e suporta dosagem conveniente. A tecnologia de camundongos VelocImmune da Regeneron reduz os prazos de descoberta de anticorpos em 18 meses, conferindo-lhe uma vantagem de velocidade no bloqueio do receptor de interleucina-4.

A Roche registrou 14 patentes em 2024 para citocinas biespecíficas que ligam a IL-2 a antígenos tumorais, visando confinar a ativação ao tecido maligno. A comparabilidade de fabricação permanece um obstáculo; a orientação da FDA exige prova analítica de que as transições para biorreatores de uso único não alteram os perfis de glicosilação, favorecendo empresas com profundas capacidades de desenvolvimento de processos. À medida que a pressão dos biossimilares cresce, a diferenciação dependerá da tecnologia de entrega, melhorias de segurança e agilidade de fabricação, moldando as trajetórias futuras do mercado de citocinas.

Líderes do Setor de Citocinas

AbbVie Inc

Novartis AG

Johnson & Johnson

Amgen

F. Hoffmann La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade é mais visível onde patrocinadores e fornecedores podem reduzir a toxicidade sistêmica e simplificar a entrega de imunoterapias baseadas em citocinas, mantendo a atividade clínica. Em maio de 2026, a Rice University e o MD Anderson relataram resultados de Fase 1 para o AVB-001, uma plataforma baseada em células projetada para localizar a entrega de IL-2 em câncer ovariano avançado, refletindo um movimento ativo em direção a abordagens de entrega de citocinas projetadas e localizadas que podem ampliar a janela terapêutica em comparação com a dosagem sistêmica convencional. Essa direção sustenta espaços em branco para fusões de citocinas direcionadas a tumores, abordagens de entrega intratumoral e soluções de fabricação que reduzem o tempo de resposta para o suprimento clínico.

Uma segunda área de oportunidade está na infraestrutura e no suprimento de citocinas de grau GMP usadas na fabricação de terapias celulares e genéticas, onde a documentação de qualidade consistente e a reprodutibilidade de lote a lote exigem prêmios significativos e onde as restrições de capacidade elevam o valor de fornecedores e CDMOs comprovados. As aprovações regulatórias também expandem a demanda acessível por bloqueadores da via de citocinas usados no gerenciamento de complicações de imunoterapia; por exemplo, em junho de 2026, a FDA aprovou o TOFIDENCE (tocilizumabe-bavi) da Organon para tratar a síndrome de liberação de citocinas induzida por células CAR-T em pacientes adultos e pediátricos, reforçando o papel da inibição da via de IL-6 como cuidado de suporte padrão em torno do CAR-T. A atividade de financiamento também destaca onde os desenvolvedores estão apostando em moduladores de citocinas de última geração, como a Forlong Biotechnology, que levantou RMB 120 milhões em maio de 2026 para avançar candidatos relacionados a IL-15 e PD-1/IL-18.

Desenvolvimentos recentes do setor

- Junho de 2026: a AbbVie anunciou um acordo definitivo para adquirir a Apogee Therapeutics por aproximadamente 10,9 bilhões de dólares, adicionando ativos de imunologia em fase clínica, incluindo um anticorpo monoclonal direcionado a IL-13 (zumilokibart/APG777). O acordo fortalece a profundidade da franquia da AbbVie na via de citocinas além da receita madura de TNF e aumenta a pressão competitiva em indicações inflamatórias impulsionadas por citocinas, onde a diferenciação depende cada vez mais de produtos biológicos de última geração.

- Agosto de 2025: a Celltrion obteve aprovação da FDA para estender o AVTOZMA IV (tocilizumabe-anoh) para a síndrome de liberação de citocinas em adultos e crianças a partir de 2 anos de idade. A expansão do rótulo aumentou o número de alternativas aprovadas ao tocilizumabe usadas no manejo da SLC, acelerando a dinâmica de preços e contratação entre terapias originadoras e biossimilares da via de IL-6.

- Abril de 2024: a EMA atualizou as diretrizes de farmacovigilância para inibidores de citocinas usados em terapias CAR-T, reforçando os requisitos de monitoramento de segurança e rotulagem em todos os mercados da UE.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de citocinas é definido como as receitas geradas por produtos de citocinas usados para regular a resposta imunológica, a inflamação e o crescimento celular, abrangendo uso terapêutico e de pesquisa, e contabilizadas no nível do fabricante em USD.

Exclusões de escopo: excluímos imunomoduladores gerais que não são citocinas e também excluímos consumíveis e instrumentos laboratoriais de rotina usados em conjunto com fluxos de trabalho de citocinas.

Visão geral da segmentação

- Por Tipo de Produto

- Interleucinas

- Fator de Necrose Tumoral (TNF)

- Interferons

- Fatores Estimuladores de Colônias (CSFs)

- Quimiocinas

- Fatores de Crescimento

- Por Aplicação Terapêutica

- Câncer e Malignidades

- Distúrbios Autoimunes

- Doenças Infecciosas

- Distúrbios Inflamatórios

- Outros

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Institutos Acadêmicos e de Pesquisa

- Hospitais e Laboratórios de Diagnóstico

- Organizações de Pesquisa Contratada (CROs)

- Por Função

- Citocinas Pró-inflamatórias

- Citocinas Anti-inflamatórias

- Fatores de Crescimento e Diferenciação

- Por Canal de Distribuição

- Farmácias Hospitalares

- Clínicas Especializadas

- Farmácias de Varejo

- Farmácias Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o alinhamento da definição e dos sinais de demanda que podem ser verificados em dados públicos. Utilizamos fontes como os bancos de dados da FDA dos EUA para aprovações de produtos biológicos e atualizações de segurança, a OMS e o CDC para sinais de carga de doenças infecciosas, e o NIH e o PubMed para a intensidade de pesquisa em áreas terapêuticas e o contexto da literatura clínica.

Para tornar o modelo prático, também revisamos fontes como registros da SEC e relatórios anuais, apresentações a investidores, coberturas de imprensa confiáveis e materiais de associações e conferências que descrevem o foco do pipeline e os cronogramas de lançamento. Quando disponível, verificamos cruzadamente as divulgações de receita no nível da empresa e as notas de mix de produtos usando uma assinatura paga para dados financeiros e inteligência corporativa, e analisamos patentes relevantes por meio de um banco de dados de patentes pago para entender onde a atividade estava mudando. Essas fontes de pesquisa documental são ilustrativas, e outras referências públicas e pagas foram usadas para coletar, validar e esclarecer pontos de dados.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar sob pressão as suposições que as fontes documentais não resolvem completamente, especialmente em torno do momento de adoção, mudanças de preços e mix de canais. Conversamos com uma combinação de fabricantes, distribuidores, líderes de pesquisa e partes interessadas de hospitais e laboratórios nas principais regiões, para que pudéssemos validar os padrões de demanda por área terapêutica e por via de compra.

As informações dessas discussões foram então usadas para finalizar os fatores de conversão, corrigir taxas de crescimento atípicas e confirmar o que deve ser tratado como receita dentro do escopo versus gastos adjacentes em imunologia.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 12% | APAC: 39% |

| Nível médio: 54% | Líderes funcionais/de unidade: 33% | EMEA: 36% |

| Empresas menores: 20% | Gerentes: 55% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma lógica top-down, na qual os pools de demanda de tratamento e testes foram reconstruídos por área terapêutica e região, e depois convertidos em valor de mercado usando faixas típicas de dosagem, duração do curso e preços observados. Depois disso, usamos aproximações bottom-up seletivas como verificação, incluindo consolidações amostrais de receita a partir de divulgações públicas de empresas e verificações de canal sobre volumes de pedidos, o que nos ajudou a ajustar os totais quando a primeira passagem parecia exagerada.

As principais entradas que moldaram o modelo incluíram o ritmo de aprovação de produtos biológicos para classes de citocinas, tendências relatadas de incidência e prevalência de condições autoimunes e infecciosas, sinais de adoção da imuno-oncologia, direção de preços e descontos de produtos biológicos, e fatores regionais de acesso que influenciam a rapidez com que os produtos passam por farmácias hospitalares versus canais especializados e de varejo. Quando havia uma lacuna de dados para um país menor ou uma indicação de nicho, a estimativa foi calculada usando proporções de proxy de países comparáveis, seguida de uma verificação de sanidade baseada em entrevistas.

Para a previsão, a análise de cenários foi aplicada em torno da conversão do pipeline, da velocidade de adoção e da progressão de preços, e então a curva final foi suavizada usando verificações de consistência de tendência para que as movimentações ano a ano permanecessem explicáveis. A visão prospectiva foi revisada com especialistas para garantir que o momento de lançamento assumido e as mudanças de demanda correspondessem ao que as equipes estão observando na prática.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de várias camadas de verificações, para que o número final permanecesse vinculado a sinais reais de demanda. Comparamos os totais de mercado com indicadores independentes, como a direção da receita da área terapêutica, indícios públicos de escala de fabricação e expectativas de mix de canais regionais, e investigamos qualquer variação grande antes da aprovação final.

Uma segunda revisão por analista foi concluída para confirmar que as suposições foram aplicadas de forma consistente entre os países e que o momento da conversão de moeda não distorceu o ano-base. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como aprovações importantes, ações de segurança ou mudanças significativas na política de preços. Antes da entrega, uma nova passagem é concluída para que os clientes recebam a visão mais atualizada com base nos dados mais recentes.

Tamanho do mercado de citocinas da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado de citocinas publicados podem parecer muito distantes entre si porque a linha de escopo é traçada de forma diferente e porque escolhas de tempo, como o ano-base, o mês de conversão de moeda e a progressão de preços, não são tratadas da mesma maneira. As diferenças também aparecem quando um modelo se apoia mais no otimismo do pipeline e outro se apoia mais na demanda confirmada e em restrições de acesso de curto prazo.

Imunomoduladores de pequenas moléculas e medicamentos amplos para inflamação estão fora do escopo de citocinas da Mordor Intelligence, o que explica por que algumas contagens mais amplas de imunologia ficam mais altas, mesmo citando fatores de doença semelhantes. A dispersão também é influenciada por saber se as estimativas aplicam aumentos agressivos de preços a produtos biológicos, tratam a receita de farmácias online como incremental, ou projetam uma penetração mais rápida na Ásia-Pacífico sem validar sinais de reembolso e adoção hospitalar de curto prazo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 106,14 bilhões de dólares (2026) | |

| Editora do Setor A | 107,74 bilhões de dólares (2026) | Utiliza um ano-base ancorado em 2025 e aplica uma trajetória de crescimento mais elevada até 2033, o que pode elevar os totais se a adoção e os preços forem assumidos como acelerando mais rapidamente em todas as regiões e canais. |

| Editora do Setor B | 77,40 bilhões de dólares (2024) | Ancora o mercado em 2024 e estende o horizonte até 2035, o que altera o ponto de partida e pode subestimar o nível de meados da década de 2020 se a expansão posterior dos produtos biológicos e a mudança de mix não estiverem totalmente refletidas no ano-base. |

Observando os três valores em conjunto, as diferenças são explicadas principalmente pelo que é contabilizado como linha de receita de citocinas versus gastos adjacentes em imunologia, e pelo ano de partida escolhido para o cálculo. Com inclusões claras, fatores de demanda práticos e verificações repetidas em relação a sinais reais de adoção, a estimativa permanece rastreável e mais fácil de defender no planejamento de orçamentos ou prioridades de lançamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de citocinas em 2026?

O tamanho do mercado de citocinas atingiu USD 106,14 bilhões em 2026 e deve crescer a um CAGR de 7,08% para USD 149,41 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente dentro das citocinas?

Os produtos de interleucinas devem registrar um CAGR de 9,84% até 2031, o mais rápido entre as categorias de produtos.

Por que a Ásia-Pacífico está atraindo atenção para a fabricação de citocinas?

As vias simplificadas de biossimilares na China, os novos incentivos indianos e o reembolso coreano contribuem para um CAGR previsto de 10,79% na região.

O que está impulsionando o crescimento na distribuição por farmácias online?

A melhoria da logística de cadeia fria e a preferência dos pagadores pela entrega domiciliar sustentam um CAGR de 11,34% para os canais online.

Como as plataformas de mRNA estão afetando o desenvolvimento de citocinas?

As citocinas codificadas por mRNA encurtam os prazos de produção e localizam a ativação imune, podendo conquistar 10–15% da participação oncológica até 2030 se os ensaios forem bem-sucedidos.

Página atualizada pela última vez em: